Контрольная работа: Экономическая оценка инвестиций 6

|

Название: Экономическая оценка инвестиций 6 Раздел: Рефераты по экономике Тип: контрольная работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Федеральное агентство по образованию Ивановский филиал ГОУ ВПО «Российский государственный торгово-экономический университет» Контрольная работапо дисциплине: «Экономическая оценка инвестиций» Вариант 1 Выполнила: студентка группы 5РГБ шифр: 06-031 Мойшук Е. О. Проверила: Малкова Т.Б. Иваново, 2007 годПлан работы Введение. Понятие инвестиций и инвестиционной деятельности 1. Система информационного обеспечения инвестиционной деятельности. 2. Двухэтапная система оценки эффективности проекта. 3. Задача Заключение. Введение. Понятие инвестиций и инвестиционной деятельности “Инвестиции” — слово иностранного происхождения (от лат. investire, нем. investition), в переводе — долгосрочное вложение капитала в какие-либо предприятия, социально-экономические программы, проекты в собственной стране или за рубежом с целью получения дохода и социального эффекта. Термин “инвестиции” в России стал широко использоваться в годы рыночных реформ. В отечественной и зарубежной научной литературе имеется ряд дефиниций (определений понятия инвестиций). Наиболее распространенным, часто встречающимся является такое понятие инвестиций: это долгосрочные вложения денежных средств и иного капитала в собственной стране или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты в целях получения дохода или достижения иного полезного эффекта. И, наконец, в Федеральном законе “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений” от 25 февраля 1999г. № 39-ФЗ инвестициям дается следующее определение: “Инвестиции — денежные средства, ценные бумаги, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта”. В своей стране вложения капитала делаются не только с целью получения дохода, но и удовлетворения социальных потребностей общества. Слова “инвестиции” и “капитальные вложения” являются близкими по смыслу, и некоторые авторы считают их синонимами. Инвестиционная деятельность — это вложения средств (инвестирование) и осуществление практических действий в целях получения дохода и достижения полезного эффекта. К инвестиционной деятельности относятся инвестиционно-строительные процессы. Без них немыслимо воспроизводство основных фондов (новое строительство, техническое перевооружение, расширение предприятий, увеличение мощностей). 1. Система информационного обеспечения инвестиционной деятельности. Информационная база — обязательный элемент методики экономического анализа. Не является исключением и сфера инвестиционной деятельности. Ее особенность — наличие множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определенности будущих результатов инвестирования. Понятие «поток информации» характеризуется источником данных, доступностью получения информации, временем на ее сбор и обработку, достоверностью и полнотой представленных для анализа показателей и. наконец, ее потребителями (пользователями), которые занимаются обоснованием управленческих решений и оценкой их выполнения. Можно выделить пять укрупненных групп пользователей информации в анализе долгосрочных инвестиций (АДИ): администрация предприятия-проектоустроителя; собственники этой организации; инвесторы (различные финансовые институты, физические и юридические лица, государство); сторонние наблюдатели (общественные организации, аудиторские компании); контролирующие государственные службы (налоговые и таможенные органы, ФКЦБ, КРУ, Счетная Палата и пр.). Системное описание процесса формирования базы данных инвестиционного анализа представляет в качестве исходной информации не только первоначальные данные, поступающие соответствующим исполнителям анализа (подразделениям и службам предприятия, сторонним проектным организациям) из различных источников, но и результаты экономического анализа, выступающие в качестве количественных и качественных показателей, рассчитанных в каждом блоке комплексного анализа долгосрочных инвестиции. В этом случае обобщающие показатели одного блока будут одновременно являться необходимой информационной базой (частными показателями) для анализа социально-экономических явлений и ситуаций другого блока. Например, результативные выходные данные по блоку «Анализ и оценка денежных потоков инвестиционного проекта» являются входящей информацией для блока «Анализ и оценка эффективности капиталовложений». В ходе практического использования сложной системы показателей АДИ важно правильно сгруппировать всю уместную информацию по определенным классификационным признакам. Необходимые для анализа информационные данные можно классифицировать в зависимости от отношения к учету и планированию, мест получения информации, этапов жизненного цикла проекта, степени определенности, модулей аналитической информации, единиц измерения, видов экономического анализа, степени доступности, объективности, надежности и усреднения, охвата информацией, уровня автоматизации обработки данных и соотношения показателей. В специальной Таблице 1 указаны признаки классификации, соответствующие им группы информационных данных и дается краткая характеристика каждой группы показателей. Из всех представленных групп особое место занимают показатели, классифицированные но модулям аналитической информации. В базе данных анализа долгосрочных инвестиций можно выделить 15 таких модулей, в которых собираются следующие однородные данные: законодательные и договорные условия; результаты экспертиз; сметно-нормативная база; техническая и технологическая документация; текущее положение и общеэкономические тенденции; информация из глобальных информационных сетей; аудиторская (консалтинговая) информация; маркетинговые данные; методическое и программное обеспечение; данные о кадровом потенциале: плановые показатели; данные первичной и сводной учетной документации: показатели бухгалтерской и статистической отчетности (Таблица 2). Показатели из любого модуля информации могут быть востребованы на каждой стадии жизненного цикла инвестиционного проекта. Исключение не составляют и учетные данные (модули 4, 14,15), на основании которых в перспективном анализе могут быть осуществлены расчеты потребности в капитале, прогноз уровня доходов и расходов в будущих периодах, обоснование оптимальной структуры и цены средств финансирования долгосрочных инвестиций. Таблица 1. Классификация информационных данных в анализе долгосрочных инвестиций

Проведение анализа и оценка эффективности долгосрочных инвестиций неразрывно связаны с системой показателей, в той или иной степени характеризующих различные стороны объекта управления, в отношении которого будет приниматься соответствующее решение. Как и в других направлениях экономического анализа, многочисленные социально-экономические, финансовые, технические и экологические показатели можно подразделить на определенные группы: стоимостные и натуральные, количественные и качественные, объемные и удельные и пр. Перечень частных и обобщающих показателей, сгруппированных в анализе долгосрочных инвестиций по определенным разделам (маркетинг, производство и снабжение, предынвестиционные исследования, основной и оборотный капитал, инновации, финансовые аспекты инвестирования, персонал, управление и структура организации, экология и безопасность труда, завершение проекта), представлен в Таблице 3. Таблица 2.

Таблица 3. Система показателей анализа долгосрочных инвестиций

В ходе исследования представленных в Таблице 3 показателей возникает объективная потребность в определении взаимосвязей между основными их группами, разработке схемы и последовательности проведения их анализа как совокупности локальных анализов и вывода результатов анализа каждой группы показателей на обобщающие показатели оценки эффективности долгосрочных инвестиций. Используя системный подход в анализе инвестиционной деятельности, попытаемся представить анализ долгосрочных инвестиций как целостную систему, объединяющую в себе логически взаимосвязанные между собой и направленные на достижение единой цели составные элементы (блоки). При этом каждый элемент этой системы можно будет представить в качестве подсистемы взаимосвязанных синтетических и аналитических показателей. Обобщающие (синтетические) показатели каждого блока являются, с одной стороны, выходом для этого блока, с другой стороны, будут играть роль входа для взаимосвязанных с ним блоков. Разработанная нами схема отдельных блоков и механизм взаимодействия различных обобщающих показателей в системе комплексного анализа долгосрочных инвестиций (КАДИ) представлены на рис. 1. Рисунок 1. Схема взаимодействия отдельных блоков КАДИ

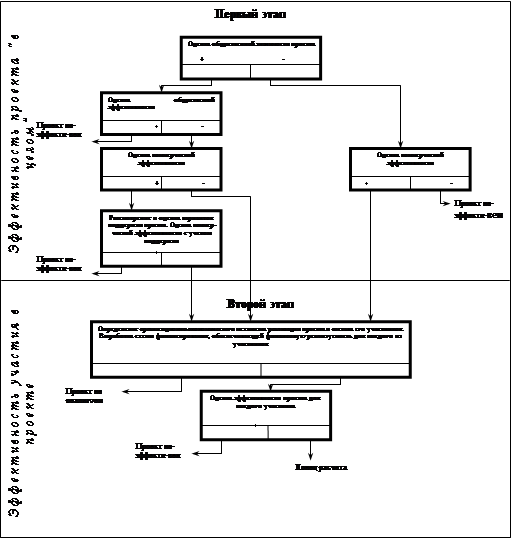

Многообразие факторов (внешних и внутренних), от которых в той или иной степени зависит успех или неудача реализации инвестиционной программы любого хозяйствующего субъекта, заставляют комплексно использовать в аналитических исследованиях параметрические, социально-экономические, финансовые, маркетинговые и экологические показатели. Через определение стратегических целей инвестиционной деятельности, согласующихся с общей концепцией развития компании, осуществляется поиск конкретных направлений вложения капитала и обоснование потребности реализации данных мероприятий (блок 1 — блок 2). По завершении аналитического обоснования размера инвестиций следует обратиться к реализации чрезвычайно важного вопроса о финансировании конкретного варианта капиталовложений. Эта проблема должна рассматриваться в двух аспектах. Во-первых, инвестиционному аналитику необходимо реально оценить возможности реализации проекта исходя из фактического объема собственных средств и ожидаемого поступления средств заемного финансирования, величина которых, как правило, оговаривается в бюджете капиталовложений. На этом же этапе необходимо обосновать оптимальную структуру средств финансирования долгосрочных инвестиций (блок 3). Во-вторых, одновременно с проблемой обоснования структуры капитала аналитик сравнивает различные его компоненты по величине финансовых издержек, связанных с обслуживанием того или иного источника. Другими словами, в рамках оценки инвестиционной привлекательности каждого варианта капиталовложений требуется проведение анализа цены инвестированного капитала (блок 4). Конкретные направления инвестирования, его масштабы, технические условия и отраслевая принадлежность во многом определяют качественные, количественные и временные параметры проектного денежного потока. Справедливости ради следует: отметить, что перспективный анализ и оценка проектных денежных потоков (блок 5) занимают центральное место во всем инвестиционном анализе. От точности и объективности полученных результатов (выходных данных по блоку 5) по сути дела зависит дальнейшая судьба разрабатываемого проекта. Обобщая практику аналитического обоснования промышленных проектов на российских и зарубежных компаниях, можно прийти к заключению, что на получение требуемых аналитических показателей денежного потока уходит до двух третей всех затрат времени, а следовательно, и финансовых издержек по оценке эффективности инвестиционного предложения. Используя количественные и качественные параметры будущего денежного потока, менеджеры проводят оценку обобщающих показателей эффективности реализации предложенных капиталовложений. На их основе, принимая во внимание соответствующую степень риска (блок 7), уровень инфляции и налогообложения (блок 8), администрация коммерческой организации принимает решение: осуществлять ли конкретный проект или отвергнуть его? В том случае, если при наличии ограниченного инвестиционного бюджета возникает проблема выбора нескольких проектов из списка возможных альтернатив, в рамках анализа инвестиций предусматривается проведение анализа портфеля инвестиций (блок 9). На этапах инженерно-технического проектирования, строительства, эксплуатации и ликвидации проекта для обеспечения своевременного регулирования программы финансирования, планов маркетинга и производства осуществляется оперативный и ретроспективный анализ инвестиций (блоки 10 - 11). Он призван выявить «узкие места» и непредусмотренные отклонения от основных (контрольных) показателей. По его результатам менеджеры корректируют дальнейший ход реализации проекта или, если изменяются базовые условия инвестирования (маркетинговые, производственные, макроэкономические, социальные, экологические, финансовые и пр.), вносят изменения в инвестиционную политику. Благодаря этому обеспечиваются своевременный контроль инвестиционной деятельности и снижение возможных потерь в будущих периодах. Последовательность комплексного анализа инвестиционной деятельности (идти ли от анализа частных показателей к обобщающим или, наоборот, исследовать причины получения тех или иных результативных показателей при помощи анализа оказавших на них влияние внешних и внутренних факторов) зависит от поставленных перед аналитиком конкретных целей и задач. Согласно этим установкам в исследовании разнообразных сторон процесса долгосрочного инвестирования используются различные виды экономического анализа. На схеме КАДИ выделяются перспективный (прогнозный, предварительный) анализ (последовательность проведения: начиная с блока 1 по блок 9), оперативный анализ (блок 10) и ретроспективный анализ (блок 11). 2. Двухэтапная система оценки эффективности проекта Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). В методических рекомендациях №ВК-477 «проект» имеет два смысла: - комплект документов, содержащих формулирование целей предстоящей деятельности и комплекс действий, направленных на ее достижение; - собственно комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение поставленных целей. Приоритетное внимание уделено рассмотрению проекта как деятельности. В зависимости от значимости (масштаба) проекты делятся на: - глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле; - народно-хозяйственные, их реализация существенно влияет на экономическую, социальную или экологическую ситуацию в стране; - крупномасштабные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельных регионах или отраслях страны; - локальные, их реализация не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в регионе, а также не изменяет уровень или структуру цен на товарных рынках. Эффект – превышение результатов реализации проекта над затратами на него, вычисляемое за определенный период времени. Эффективность инвестиционного проекта – категория, отражающая соответствие проекта целям и интересам его участников. Эффективные проекты направлены на рост ВВП, который делится между фирмами (акционерами и работниками), банками, бюджетами разных форм и прочими субъектами. Как правило, оцениваются следующие виды эффективности: - проекта в целом; - участия в проекте. Эффективность проекта в целом оценивает потенциальную привлекательность проекта для возможных участников и поставщиков капитала. Эффективность проекта в целом включает: - общественную (социально-экономическую) эффективность проекта; - коммерческую эффективность. Общественная эффективность проекта затрагивает последствия для общества в целом. Это не только результаты и затраты самого проекта, но и смежных секторов экономики, экологии и др. Если внешние эффекты не могут быть количественно измерены, то тогда проводится качественная оценка их влияния. Коммерческая эффективность проекта оценивает финансовые последствия реализации этого проекта для участника. Предполагается, что участник осуществляет (несёт) все необходимые затраты и пользуется всеми его результатами. Эффективность участия в проекте оценивает реализуемость этого проекта и заинтересованность всех его участников. Она включает: - эффективность участия предприятий; - эффективность инвестирования в акции предприятий; - эффективность участия структур более высокого уровня управления по отношению к предприятиям-участникам (выделяют региональную, народно-хозяйственную и отраслевую эффективности); - бюджетную эффективность (участие государства в проекте с точки зрения расходов и доходов бюджетов всех уровней). Принципы оценки эффективности инвестиционных проектов применимы к любым типам проектов, независимо от технических, технологических, финансовых, отраслевых или региональных особенностей. Основные принципы содержат следующее: 1. Рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода). Цикл начинается с проведения предынвестиционных исследований и заканчивается прекращением проекта (амортизационным периодом проекта). 2. Моделирование денежных потоков с учетом денежных поступлений и расходов расчетного периода с использованием разных валют. 3. Обеспечение сопоставимости условий сравнения различных проектов или их вариантов. 4. Обеспечение положительности и максимума эффекта. 5. Учёт фактора времени (изменения во времени параметров проекта и его экономического окружения, разрывов во времени между продажей продукции и её оплатой, потерю ценности денег во времени). 6. Учёт только предстоящих затрат и поступлений. Ранее созданные ресурсы, используемые в проекте, оцениваются на основе их альтернативной стоимости, отражающей максимальное значение упущенной выгоды. Прошлые, уже осуществленные ранее затраты, не обеспечивающие возможность получения альтернативных доходов в перспективе, относятся к невозвратным затратам (sunk cost), в денежных потоках не учитываются и на значение эффективности не влияют. 7. Использование сравнения «с проектом» и «без проекта». 8. Учёт всех наиболее существенных последствий реализации проекта. 9. Учёт наличия разных мнений участников проекта (несовпадающие интересы, различные оценки стоимости капитала). 10. Применение многоэтапности оценки эффективности. 11. Учёт влияния потребности в оборотном капитале. 12. Учёт влияния инфляции и использования нескольких валют. 13. Учёт влияния неопределенности и рисков (количественно). Общая схема и особенности оценки эффективности инвестиций по стадиям разработки и осуществления проекта, представленная на рис. 2, предусматривает два этапа: 1. Содержит оценку эффективности проекта в целом. Цель этого этапа – получение агрегированной экономической оценки проектных решений и создание необходимых условий для поиска инвесторов. Перед проведением оценки эффективности экспертами определяется общественная значимость проекта. Это могут быть крупномасштабные народно-хозяйственные и глобальные проекты. Для общественно значимых проектов в первую очередь оценивается их общественная эффективность. Если она неудовлетворительна, проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если общественная эффективность достаточна, тогда оценивается коммерческая эффективность проектов. При недостаточной коммерческой эффективности общественно значимого проекта рекомендуется рассмотреть возможность различных форм его поддержки, что позволило бы повысить коммерческую эффективность до приемлемого уровня. Для локальных проектов оценивается только их коммерческая эффективность. Если она приемлема, переходят ко второму этапу оценки. 2. Осуществляется после выработки схемы финансирования. Уточняется состав участников и эффективность участия в проекте каждого (региональная, отраслевая, отдельных предприятий и акционеров, бюджетная и прочее), определяется финансовая реализуемость проекта. Финансовая реализуемость инвестиционного проекта – обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денежных средств для осуществления проекта. Дополнительные фонды – это вложение денежных средств в депозиты и ценные бумаги, амортизация и чистая прибыль, т.е. те, которые предназначены для компенсации отрицательных значений сальдо суммарного потока на отдельных шагах расчета. Общая схема и особенности оценки эффективности инвестиций по стадиям разработки и осуществления проекта представлена на рис. 2. Для общественно значимых проектов в первую очередь определяется региональная эффективность, а при необходимости – отраслевая эффективность. Если региональная эффективность удовлетворительна, определяется эффективность участия в проекте предприятий, акционеров, бюджета. Для локальных проектов определяется эффективность участия в проекте отдельных предприятий, акционеров и бюджетная эффективность. Схема финансирования подбирается в целях обеспечения финансовой реализуемости инвестиционного проекта. Используются прогнозные цены, предполагается, что на каждом шаге расчета имеется достаточное количество денег для продолжения проекта, т.е. если учитывать неопределенность и риск, то достаточным, но не необходимым условием финансовой реализуемости является неотрицательность. На каждом шаге m величина накопленного сальдо потока Bm имеет вид:

где bi (i = 0, 1, …,m) – суммарное сальдо денежных потоков от инвестиционной, операционной и финансовой деятельности на i-ом шаге. Таким образом, проект является финансово реализуемым, если на каждом шаге расчета алгебраическая (с учетом знака) сумма притоков и оттоков всех участников и денежного потока проекта является неотрицательной. При разработке схемы финансирования определяется потребность в привлеченных средствах. По необходимости для достижения положительного сальдо суммарного денежного потока предусматриваются вложения в депозиты или долговые или ценные бумаги – формируются дополнительные фонды. В дополнительные фонды также могут включаться: чистая прибыль и амортизационные отчисления, направленные на компенсацию отрицательного сальдо или для достижения приемлемого значения финансовых показателей. Рисунок 2. Концептуальная схема оценки эффективности инвестиционного проекта

Задача Сравните два проекта по критериям чистого дисконтированного дохода (чистой текущей стоимости), индексу доходности (индексу прибыльности) инвестиций и сроку окупаемости. Цена капитала равна 12 % (см. таблицу).

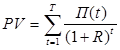

Решение. 1. Оценим оба проекта по критерию чистого дисконтированного дохода.

PV – дисконтированный денежный приток, NPV – чистый дисконтированный доход, Кинв – первоначальный инвестированный капитал.

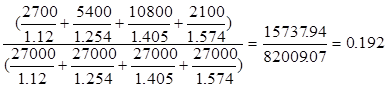

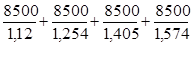

NPVА

= (

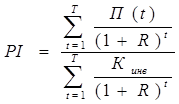

По критерию чистого дисконтированного дохода инвестиции в проект В нецелесообразны. 2. Оценим оба проекта по индексу доходности.

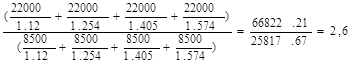

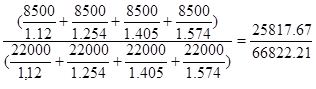

PIA

= PIB

= По индексу доходности ни проект А, ни проект В не являются целесообразными для инвестирования. 3. Оценим оба проекта по сроку окупаемости. Ток

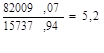

= ТокА

= Ток В

= По сроку окупаемости более выгодным для инвестирования является проект А. Вывод. Сравнив оба проекта по трем критериям можно сказать, что более выгодным для инвестирования является проект А. Список использованной литературы 1. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ Методические указания для самостоятельной работы студентов по специальностям «Экономика и управление на предприятии», «Менеджмент организации» Часть первая Составители: КУКУКИНА Ирина Геннадьевна ГРОШЕВА Наталья Владимировна Редактор Т.В. Соловьева 2006 2. Решецкий В. И. Экономический анализ и расчет инвестиционных проектов: Учеб. Пособие. – Калининград: ФГУИПП «Янтарный сказ». 2001. – 477с. 3. Ендовицкий Д. А. Инвестиционный анализ в реальном секторе экономики: Учеб. Пособие/Под ред. Л.Т.Гиляровской. – М.: Финансы и статистика, 2003. – 352с. 4. Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций / Под ред. Есипова В. Е, - СПб.: Питер,2003. – 432с. 5. Абрамов С. И. Организация инвестиционно-строительной деятельности. — М.: Центр экономики и маркетинга, 1999. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

)-22000=3817,67 (руб)

)-22000=3817,67 (руб)

=0.386

=0.386