| САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Факультет экономики и менеджмента

Кафедра «Предпринимательство и коммерция»

КУРСОВАЯ РАБОТА

По дисциплине «Финансовый менеджмент»

На тему «Анализ финансовой деятельности предприятия»

2010г.

СОДЕРЖАНИЕ

1. Введение

2. Исходные данные

3. Анализ ликвидности баланса организации

2.1 Коэффициенты текущей ликвидности (платежеспособности)

2.2 Коэффициенты долгосрочной ликвидности

3. Анализ деловой активности организации

3.1 Показатели оборачиваемости активов организации

3.2 Показатели оборачиваемости пассивов организации

4. Анализ результативности деятельности организации

4.1 Показатели отдачи

4.2 Показатели прибыльности основной деятельности

4.3 Показатели прибыльности

4.4 Показатели рентабельности

4.5 Показатели доходности

4.6 Показатели профитабельности

5. Аналитическая группировка и анализ статей баланса актива и пассива

6. Выводы

7. Список литературы

1. ВВЕДЕНИЕ

Основной хозяйственной структурной единицей в условиях рыночной экономики является предприятие. Именно предприятие является производителем товаров и услуг. Предприятие обладает самостоятельностью в организации производства и коммерческой свободой. Оно определяет пути и способы реализации своей продукции, выбирает контрагентов, с которыми будет иметь дело. Обладая самостоятельностью, предприятие берет на себя ответственность за результаты осуществляемой деятельности. Важным условием коммерческой свободы является также свободное ценообразование.

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских решений. Одним из основных источников для анализа эффективности работы предприятия является бухгалтерский баланс. Бухгалтерская отчетность предприятия является завершающим этапом учетного процесса. В ней отражаются итоговые данные, характеризующие имущественное и финансовое положение предприятия, результаты его хозяйственной деятельности.

Финансовое состояние предприятия характеризуется платежеспособностью, прибыльностью, эффективностью использования активов и собственного капитала, ликвидностью.

Потребность в анализе ликвидности баланса возникает в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности организации. Ликвидность баланса определяется как степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточна по сравнению с краткосрочными пассивами, то текущее положение предприятия неустойчиво – вполне может возникнуть ситуация, когда оно не будет иметь достаточно средств для расчета по своим обязательствам.

Основными потребителями информации о текущей ликвидности предприятия выступают партнеры, предоставляющие предприятию товарные кредиты, финансово-кредитные учреждения, предоставляющие краткосрочные кредиты на пополнение оборотных средств фирмы, спекулянты, работающие с финансовыми инструментами предприятия на биржах.

Уровень краткосрочной ликвидности оценивается по системе аналитических показателей – коэффициентов краткосрочной ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов предприятия.

С позиции мобильности оборотные активы могут быть разделены на три группы:

- денежные средства в кассе и на расчетных счетах предприятия – наиболее мобильные средства, которые могут быть использованы для текущих расчетов немедленно;

- прочие мобильные активы (денежные эквиваленты, краткосрочные финансовые вложения, краткосрочные дебиторы), для обращения которых в денежную наличность требуется определенное время;

- наименее ликвидные текущие активы – материально-производственные запасы, затраты в незавершенном производстве, готовая продукция и др.

2.Исходные данные. Баланс.

Таблица 1.1

| I. Внеоборотные активы

|

Код

|

Период 1

|

Период 2

|

Период 3

|

Период 4

|

| Нематериальные активы (04. 05)

|

П

|

| в том числе:

|

| патенты, лицензии, товарные знаки

|

| организационные расходы

|

| деловая репутация организации

|

| Основные средства (01, 02), в том числе:

|

120

|

8927405

|

8725239

|

8736735

|

8793765

|

| земельные участки и объекты природопользования

|

121

|

7740

|

| здания, машины и оборудование

|

122

|

8817265

|

8607777

|

8602777

|

8641850

|

| Другие виды основных средств

|

123

|

110140

|

117462

|

133958

|

144175

|

| Незавершенное строительство (07, 08, 16)

|

130

|

858575

|

915742

|

819935

|

831478

|

| Доходные вложения в материальные ценности (03, 02)

|

| в том числе:

|

| имущество для передачи в лизинг

|

| имущество, предоставленное по договору проката

|

| Долгосрочные финансовые вложения (58, 59)

|

140

|

239760

|

239877

|

248244

|

228573

|

| в том числе:

|

| инвестиции в дочерние общества

|

141

|

8089

|

8089

|

8080

|

8080

|

| инвестиции в зависимые общества

|

142

|

2005

|

2005

|

2005

|

2005

|

| инвестиции в другие организации

|

143

|

14145

|

14145

|

14145

|

6861

|

| займы, предоставленные организациям на срок более 12 месяцев

|

| прочие долгосрочные финансовые вложения

|

145

|

215521

|

215638

|

224014

|

211627

|

| прочие внеоборотные активы

|

| Итого по разделу I

|

190

|

10025740

|

9880858

|

9804914

|

9853816

|

| II. Оборотные активы

|

| Запасы

|

210

|

480529

|

699427

|

641354

|

778471

|

| в том числе:

|

| сырье, материалы и другие аналогичные ценности

|

211

|

457800

|

672453

|

618419

|

757618

|

| животные на выращивании и откорме (11)

|

212

|

1543

|

2130

|

2207

|

3194

|

| затраты в незавершенном производстве (издержках обращения) (20,21,23,29,44,46)

|

213

|

7486

|

8730

|

9389

|

6180

|

| готовая продукции я товары для перепродажи

|

214

|

9511

|

7645

|

5788

|

4037

|

| товары отгруженные (45)

|

215

|

687

|

-

|

| расходы будущих периодов (97)

|

216

|

4189

|

8469

|

4864

|

7442

|

| прочие запасы и затраты

|

217

|

| Налог на добавленную стоимость по приобретенньм ценностям

|

220

|

188525

|

198408

|

239415

|

216336

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

549510

|

551030

|

547326

|

542866

|

| в том числе:

|

|

|

|

|

|

| покупатели и заказчики (62, 63, 76)

|

231

|

| векселя к получению (62)

|

| задолженность дочерних и зависимых обществ

|

| авансы выданные (60)

|

| прочие дебиторы

|

235

|

549510

|

551030

|

547326

|

542866

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

2146719

|

1873799

|

1510842

|

1817021

|

| в том числе:

|

| покупатели и заказчики (62, 63,76)

|

241

|

1684551

|

1516246

|

1046561

|

1564282

|

| векселя к получению (62)

|

| задолженность участников (учредителей) по взносам в уставный капитал (75)

|

| авансы выданные (60)

|

245

|

15169

|

25702

|

31120

|

17529

|

| прочие дебиторы

|

246

|

446999

|

331851

|

433161

|

235210

|

| Краткосрочные финансовые вложения (58, 59, 81)

|

250

|

95114

|

78270

|

17784

|

379572

|

| в том числе:

|

| займы, предоставленные организациям на срок менее 12 месяцев

|

| собственные акции, выкупленные у акционеров

|

| прочие краткосрочные финансовые вложения

|

253

|

95114

|

78270

|

17784

|

379572

|

| Денежные средства, в том числе:

|

260

|

19117

|

21492

|

25763

|

16274

|

| касса (50)

|

261

|

266

|

269

|

278

|

265

|

| расчетные счета (51)

|

262

|

18788

|

19628

|

20290

|

9471

|

| валютные счета (52)

|

| прочие денежные средства (55,57)

|

264

|

63

|

1595

|

5195

|

6538

|

| Прочие оборотные активы

|

| Итого по разделу II

|

290

|

3479514

|

3422426

|

2982484

|

3750540

|

| БАЛАНС (сумма строк 190 + 290)

|

300

|

13505254

|

13303284

|

12787398

|

13604356

|

| Таблица 1.2. Баланс по пассивам предприятия с по 01.01.2009 по 31.12.2009

|

| III. Капитал и резервы

|

Код

|

Период1

|

Период2

|

Период3

|

Период4

|

| Уставный капитал (80)

|

410

|

507444

|

507444

|

507444

|

507444

|

| Добавочный капитал (83)

|

420

|

9985553

|

9929668

|

9929677

|

9923723

|

| Резервный капитал (82)

|

430

|

| В том числе:

|

| резервные фонды, образованные в соответствии с законодательством

|

| Фонд социальной сферы

|

440

|

3717

|

1768

|

1768

|

| Целевые финансирование и поступления (86)

|

| Нераспределенная прибыль прошлых лет (84)

|

| Непокрытый убыток прошлых лет (84)

|

465

|

-482623

|

-481902

|

-481902

|

-474173

|

| Нераспределенная прибыль отчетного года (84)

|

| Непокрытый убыток отчетного года (84)

|

475

|

-97304

|

-504354

|

-1052370

|

-67780

|

| Итого по разделу III

|

490

|

9916787

|

9452624

|

8904617

|

9889214

|

| IV. Долгосрочные обязательства

|

| V. Краткосрочные обязательства

|

| Займы и кредиты (66)

|

610

|

597571

|

703803

|

823212

|

809531

|

| в том числе:

|

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты

|

611

|

597571

|

629583

|

815121

|

801440

|

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты

|

612

|

74220

|

8091

|

8091

|

| Кредиторская задолженность

|

620

|

1818982

|

1975481

|

1875942

|

1800602

|

| в том числе:

|

| поставщики и подрядчики (60, 76)

|

621

|

1040661

|

1181210

|

1095205

|

885316

|

| векселя к уплате (60)

|

622

|

25246

|

15246

|

15246

|

15146

|

| задолженность перед дочерними и зависимыми обществами

|

| задолженность по оплате труда перед персоналом

|

624

|

124535

|

106437

|

135710

|

64286

|

| задолженность перед государственными внебюджетными фондами (69)

|

625

|

55402

|

124584

|

183466

|

252795

|

| задолженность перед бюджетом (68)

|

626

|

213754

|

223109

|

203547

|

158495

|

| авансы полученные (62)

|

627

|

38194

|

33792

|

38656

|

171254

|

| прочие кредиторы

|

628

|

321190

|

291103

|

204112

|

253310

|

| Задолженность участникам (учредителям) по выплате доходов(75)

|

630

|

9787

|

8307

|

8451

|

7223

|

| Доходы будущих периодов (98)

|

640

|

30380

|

30613

|

44362

|

43927

|

| Резервы предстоящих расходов (96)

|

650

|

| Прочие краткосрочные обязательства

|

660

|

| Итого по разделу V

|

690

|

2456720

|

2718204

|

2751967

|

2661283

|

| БАЛАНС (сумма строк 490 +590 + 690)

|

700

|

13505254

|

13303284

|

12787398

|

13604356

|

| Таблица 1.3 Финансовые результаты деятельности предприятия за 2009г.

|

| I. Доходы и расходы по обычным видам деятельности

|

Код

|

Период1

|

Период2

|

Период3

|

Период4

|

| Выручка (нетто) от реализации товаров, продукции, работ услуг (за минусом налога на добавленную стойкость, акцизов и аналогичных обязательных платежей)

|

10

|

589522

|

2466136

|

1168050

|

2676392

|

| Себестоимость проданных товаров, продукции, работ, услуг.

|

20

|

658544

|

2748628

|

2315490

|

2150705

|

| Валовая прибыль

|

29

|

-69022

|

-282492

|

-1147440

|

525687

|

| Коммерческие расходы

|

30

|

6247

|

4044

|

3551

|

| Управленческие расходы

|

40

|

| Прибыль (убыток) от продаж (строки 010-020-030-040)

|

50

|

(69022)

|

(288739)

|

(1151484)

|

522136

|

| II. Операционные доходы и расходы

|

| Проценты к получению

|

60

|

328

|

15

|

-280

|

| Проценты к уплате

|

70

|

70240

|

44235

|

51778

|

| Доходы от участия в других организациях

|

80

|

2

|

303

|

| Прочие операционные доходы

|

90

|

2444366

|

4730380

|

2019354

|

| Прочие операционные расходы

|

100

|

2519259

|

4066583

|

1745425

|

| III. Внереализационные доходы и расходы

|

| Прочие внереализационные доходы

|

120

|

100012

|

83964

|

469570

|

| Прочие внереализационные расходы

|

130

|

23404

|

53114

|

73268

|

178291

|

| Прибыль (убыток) до налогообложения (строки (050 + 060-070+ 080 +090-100+ 120- 130))

|

140

|

-92426

|

-386646

|

-521209

|

1035589

|

| Налог на прибыль и иные аналогичные обязательные платежи

|

150

|

24653

|

26807

|

49923

|

| Прибыль (убыток) от обычной деятельности

|

160

|

-92426

|

-411299

|

-548016

|

985666

|

| IV. Чрезвычайные доходы и расходы

|

| Чрезвычайные доходы

|

170

|

| Чрезвычайные расходы

|

180

|

629

|

1076

|

| Чистая прибыль, (нераспределенная прибыль (убыток) отчетного периода (строки (160+170 -180))

|

190

|

-92426

|

-411299

|

-548645

|

984590

|

| Таблица 1.4. Дополнительные данные о предприятии.

|

| I. Доходы и расходы по обычным видам деятельности

|

Код

|

Период 1

|

Период 2

|

Период 3

|

Период 4

|

| Амортизация

|

1

|

357096,2

|

349009,6

|

349469,4

|

351750,6

|

| НДС к уплате

|

2

|

34991,208

|

146377,98

|

-40260,672

|

249090,912

|

| Фонд оплаты труда

|

3

|

Таблица 1.5 Баланс по активам предприятия за 2009 г.

| Наименование строки агрегированного актива баланса организации

|

Условное обозначение

|

1 период

|

2 период

|

3 период

|

4 период

|

| Внеоборотные активы

|

ВНА

|

10025740

|

9953299

|

9842886

|

9829365

|

| Текущие активы, в т.ч.

|

ТА

|

3479514

|

3450969

|

3202453

|

3366510

|

| запасы сырья и материалов

|

ЗСМ

|

459343

|

566963

|

647604

|

690719

|

| затраты в незавершенном производстве

|

НЗП

|

7486

|

8108

|

9059

|

7784

|

| товарные запасы

|

ТЗ

|

9511

|

8578

|

7060

|

5256

|

| краткосрочная дебиторская задолженность

|

КДЗ

|

2146719

|

2010259

|

1692320

|

1663931

|

| денежные средства

|

ДС

|

19117

|

20304

|

23627

|

21018

|

| краткосрочные финансовые вложения

|

КФВ

|

95114

|

86692

|

48027

|

198678

|

| другие оборотные (текущие) активы

|

ДОА

|

742224

|

750065

|

7747756

|

779124

|

| Итого активы

|

А

|

13505254

|

13404268

|

13045339

|

13195875

|

Таблица 1.6 Баланс по пассивам предприятия за 2009 г.

| Наименование строки агрегированного пассива баланса организации

|

Условное обозначение

|

1 период

|

2 период

|

3 период

|

4 период

|

| Собственные средства

|

СС

|

9956954

|

9724249

|

9224487

|

9448897

|

| Долгосрочные заемные средства

|

ДЗС

|

1131747

|

1132101

|

1131635

|

1092336

|

| Текущие пассивы, в т.ч.

|

ТП

|

2416553

|

2547918

|

2689219

|

2654643

|

| краткосрочные заемные средства

|

КЗС

|

597571

|

650687

|

763507

|

816371

|

| кредиторская задолженность, вч.

|

КЗ

|

1818982

|

1897231

|

1925711

|

1838272

|

| кредиторская задолженность по бюджетным платежам

|

КЗБП

|

213754

|

218431

|

213328

|

181021

|

| кредиторская задолженность по платежам ЕСН

|

КЗВФ

|

55402

|

89993

|

154025

|

218130

|

| кредиторская задолженность по оплате труда

|

КЗОТ

|

124535

|

115486

|

121073

|

99998

|

| Итого пассивы

|

П

|

13505254

|

13404268

|

13045341

|

13195876

|

Таблица 1.7 Отчет о прибылях и убытках предприятия за 2009 год.

| Наименование строки отчета о прибылях и убытках

|

Условное обозначение

|

1 период

|

2 период

|

3 период

|

4 период

|

| Выручка (нетто) от продажи продукции, работ, услуг (без НДС)

|

В

|

589522

|

2466136

|

1168050

|

2676392

|

| Себестоимость реализации

|

Р

|

658544

|

2754875

|

2319534

|

2154256

|

| Прибыль от продаж

|

ПП

|

-69022

|

-288739

|

-1151484

|

522136

|

| Прибыль до налогообложения

|

ПдН

|

-92426

|

-386646

|

-521209

|

1035589

|

| Чистая прибыль

|

ЧП

|

-97304

|

-407050

|

-548016

|

984590

|

| Распределяемая прибыль

|

РП

|

-548482

|

Таблица 1.8

| Дополнительные данные

|

1 период

|

2 период

|

3 период

|

4 период

|

| Амортизация

|

357096,2

|

349009,6

|

349469,4

|

351750,6

|

| Налог на прибыль

|

0

|

24653

|

26807

|

49923

|

| НДС

|

18%

|

34991,208

|

146377,98

|

-40260,672

|

249090,912

|

| Внереализационные расходы

|

23404

|

53114

|

73268

|

178291

|

| Прочие расходы

|

2519259

|

4066583

|

1745425

|

| Уставный капитал

|

507444

|

507444

|

507444

|

507444

|

· Амортизация = Остаточная стоимость ОС / Ср. коэффициент износа (0,5) * норма амортизации (0,07) / 4

· Налог на прибыль = Форма №2 «Отчет о прибылях и убытках» Налог на прибыль и иные обязательные платежи.

· Налог на добавленную стоимость = (Выручка от продаж товаров (без НДС) – Себестоимость проданных товаров * 60%) * 18%.

· Внереализационные расходы = Форма №2 №Отчет о прибылях и убытках № Внереализационные расходы.

· Прочие расходы = Форма №2 «Отчет о прибылях и убытках» Прочие операционные расходы.

· Уставный капитал = Форма №1 «Бухгалтерский баланс» Уставный капитал.

| Значение

|

Коэффициенты ликвидности

|

| АКТИВ

|

Код стр.

|

2009

|

2009

|

2009

|

2009

|

2009

|

2009

|

2009

|

2009

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы (04, 05)

|

110

|

0,2

|

0,2

|

0,2

|

0,2

|

| Основные средства (01, 02, 03)

|

120

|

8 927 405,0

|

8 725 239,0

|

8 736 735,0

|

8 793 765,0

|

0,4

|

0,4

|

0,4

|

0,4

|

| Незавершенное строительство (07, 08, 16, 61)

|

130

|

858 575,0

|

915 742,0

|

819 935,0

|

831 478,0

|

0,2

|

0,2

|

0,2

|

0,2

|

| Доходные вложения в материальные ценности (03)

|

135

|

0,75

|

0,75

|

0,75

|

0,75

|

| Долгосрочные финансовые вложения (06,82)

|

140

|

239 760,0

|

239 877,0

|

248 244,0

|

228 573,0

|

0,4

|

0,4

|

0,4

|

0,4

|

| Отложенные налоговые активы

|

146

|

0,4

|

0,4

|

0,4

|

0,4

|

| ИТОГО по разделу I

|

190

|

10 025 740,0

|

9 880 858,0

|

9 804 914,0

|

9 853 816,0

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы

|

210

|

459 343,0

|

699 427,0

|

641 354,0

|

778 471,0

|

| сырье, материалы и другие аналогичные ценности (10, 12, 13, 16)

|

211

|

457 800,0

|

672 453,0

|

618 419,0

|

757 618,0

|

0,25

|

0,44

|

0,25

|

0,39

|

| животные на выращивании и откорме (11)

|

212

|

1 543,0

|

2 130,0

|

2 207,0

|

3 194,0

|

0,75

|

0,75

|

0,75

|

0,75

|

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44)

|

213

|

7 486,0

|

8 730,0

|

9 389,0

|

6 180,0

|

0,4

|

0,4

|

0,4

|

0,4

|

| готовая продукция и товары для перепродажи (16, 40, 41)

|

214

|

9 511,0

|

7 645,0

|

5 788,0

|

4 037,0

|

0,75

|

0,75

|

0,75

|

0,75

|

| товары отгруженные (45)

|

215

|

0,75

|

0,75

|

0,75

|

0,75

|

| расходы будущих периодов (31)

|

216

|

4 189,0

|

8 469,0

|

4 864,0

|

7 442,0

|

0,4

|

0,4

|

0,4

|

0,4

|

| прочие запасы и затраты

|

217

|

0,4

|

0,4

|

0,4

|

0,4

|

| Налог на добавленную стоимость по приобретенным ценностям (19)

|

220

|

188 525,0

|

198 408,0

|

239 415,0

|

216 336,0

|

0,4

|

0,4

|

0,4

|

0,4

|

| Акциз по подакцизным МПЗ (19)

|

221

|

0,4

|

0,4

|

0,4

|

0,4

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

549 510,0

|

551 030,0

|

547 326,0

|

542 866,0

|

0,20

|

0,20

|

0,20

|

0,20

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

2 146 719,0

|

1 873 799,0

|

1 510 842,0

|

1 817 021,0

|

-

|

-

|

-

|

-

|

| Краткосрочные финансовые вложения (56,58,82)

|

250

|

95 114,0

|

78 270,0

|

17 784,0

|

379 572,0

|

0,9

|

0,9

|

0,9

|

0,9

|

| Денежные средства

|

260

|

19 117,0

|

21 492,0

|

25 763,0

|

16 274,0

|

1

|

1

|

1

|

1

|

| Прочие оборотные активы

|

270

|

0,5

|

0,5

|

0,5

|

0,5

|

| ИТОГО по разделу II

|

290

|

3 479 514,0

|

3 422 426,0

|

2 982 484,0

|

3 750 540,0

|

| БАЛАНС (сумма строк 190 + 290)

|

300

|

13 505 254,0

|

13 303 284,0

|

12 787 398,0

|

13 604 356,0

|

| Длительность периода 360 дней

|

| Наименование строки актива баланса предприятия

|

Условное обозначение

|

2009

|

2009

|

2009

|

2009

|

| 1 период

|

2 период

|

3 период

|

4 период

|

| Внеоборотные активы

|

ВНА

|

10 025 740

|

9 953 299

|

9 842 886

|

9 829 365

|

| Текущие активы, в т.ч.

|

ТА

|

3 479 514

|

3 450 969

|

3 202 453

|

3 366 510

|

| запасы сырья и материалов

|

ЗСМ

|

459 343

|

566 963

|

647 604

|

690 719

|

| незавершенное производство

|

НЗП

|

7 486

|

8 108

|

9 059

|

7 784

|

| запасы готовой продукции

|

ГП

|

9 511

|

8 578

|

7 060

|

5 256

|

| краткосрочная дебиторская задолженность

|

КДЗ

|

2 146 719

|

2 010 259

|

1 692 320

|

1 663 931

|

| денежные средства

|

ДС

|

19 117

|

20 304

|

23 627

|

21 018

|

| краткосрочные финансовые вложения

|

КФВ

|

95 114

|

86 692

|

48 027

|

198 678

|

| прочие оборотные (текущие) активы

|

ПОА

|

7422224

|

750065

|

7747756

|

779124

|

| Итого активы

|

А

|

13505254

|

13404268

|

13045339

|

13195875

|

| Наименование строки пассива баланса предприятия

|

Условное обозначение

|

2009

|

2009

|

2009

|

2009

|

| 1 период

|

2 период

|

3 период

|

4 период

|

| Собственные средства

|

СС

|

9 956 954

|

9 724 249

|

9 224 487

|

9 448 897

|

| Долгосрочные заемные средства

|

ДЗС

|

1 131 747

|

1 132 101

|

1 131 635

|

1 092 336

|

| Текущие пассивы, в т.ч.

|

ТП

|

2 416 553

|

2 547 918

|

2 689 219

|

2 654 643

|

| Краткосрочные заемные средства

|

КЗС

|

597571

|

650687

|

763507

|

816371

|

| Кредиторская задолженность, в т.ч.

|

КЗ

|

1 818 982

|

1 897 231

|

1 925 711

|

1 838 272

|

| кредиторская задолженность по бюджетным платежам

|

КЗБП

|

213754

|

218 431

|

213 328

|

181 021

|

| кредиторская задолженность по платежам ЕСН

|

КЗВФ

|

55402

|

89 993

|

154 025

|

218 130

|

| кредиторская задолженность по оплате труда

|

КЗОТ

|

124 535

|

115 486

|

121 073

|

99 998

|

| Итого пассивы

|

П

|

13 505 254

|

13404268

|

13045341

|

13195876

|

| Наименование строки отчета о прибылях и убытках

|

Условное обозначение

|

2009

|

2009

|

2009

|

2009

|

| 1 период

|

2 период

|

3 период

|

4 период

|

| Выручка от продажи товаров (без НДС)

|

В

|

589522

|

2466136

|

1168050

|

2676392

|

| Себестоимость проданных товаров

|

З

|

658544

|

2754875

|

2319534

|

2154256

|

| Результат от реализации

|

РР

|

-69022

|

-288739

|

-1151484

|

522136

|

| Балансовая прибыль

|

БП

|

-92426

|

-386646

|

-521209

|

1035589

|

| Распределяемая прибыль

|

РП

|

-548482

|

| Чистая прибыль

|

ЧП

|

-97304

|

-407050

|

-548016

|

984590

|

| Дополнительные исходные данные

|

2009

|

2009

|

2009

|

2009

|

| 1 период

|

2 период

|

3 период

|

4 период

|

| Амортизация

|

357096,2

|

349009,6

|

349469,4

|

351750,6

|

| Налог на прибыль

|

0

|

0

|

0

|

0

|

| НДС

|

18%

|

34991,208

|

146377,98

|

-40260,672

|

249090,912

|

| Внереализационные расходы

|

| Прочие расходы

|

| Уставный капитал

|

507444

|

507444

|

507444

|

507444

|

| Показатели

|

Формулы

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

| Анализ ликвидности баланса предприятия

|

| Коэффициенты текущей ликвидности (платежеспособности)

|

| Коэффициент покрытия Ср

|

|

1,44

|

1,35

|

1,19

|

1,27

|

| Коэффициент срочности Ст

|

|

0,94

|

0,83

|

0,66

|

0,71

|

| Коэффициент абсолютной ликвидности САl

|

|

0,0079

|

0,0080

|

0,0088

|

0,0079

|

| Взвешенный коэффициент текущей ликвидности CWCL

|

0

|

0

|

0

|

0

|

| Коэффициент качества текущих активов СQA

|

1,22

|

1,26

|

1,30

|

1,38

|

| Собственный оборотный капитал СОК

|

СОК = СС – ВНА + ДЗС

|

1 062 961

|

903 051

|

513 234

|

711 867

|

| Коэффициенты долгосрочной ликвидности баланса предприятия

|

| Коэффициент маневренности См

|

|

0,10

|

0,08

|

0,05

|

0,07

|

| Коэффициент независимости CIND

|

73,73%

|

72,55%

|

70,71%

|

71,60%

|

| Коэффициент общей ликвидности СGL

|

|

3,81

|

3,64

|

3,41

|

3,52

|

| Ликвидационная стоимость активов ЛСА

|

4256023,1

|

4358221,217

|

4171280,6

|

4631129,818

|

| Ликвидационная стоимость предприятия ЛСП

|

ЛСП = ЛСА – ТП – ДЗС.

|

707 723

|

678 202

|

350 427

|

884 151

|

| Взвешенный коэффициент общей ликвидности СWGL

|

|

1,20

|

1,18

|

1,09

|

1,24

|

| Анализ деловой активности предприятия

|

| Показатели оборачиваемости активов предприятия

|

| 1. Относительно выручки

|

| Оборачиваемость текущих активов

|

|

2 124,8

|

503,8

|

987,0

|

452,8

|

| Время оборота материальных запасов сырья и материалов

|

280,5

|

82,8

|

199,6

|

92,9

|

|  Время оборота незавершенного производства Время оборота незавершенного производства

|

4,6

|

1,2

|

2,8

|

1,0

|

| Время оборота товарных запасов

|

5,8

|

1,3

|

2,2

|

0,7

|

| Время оборота дебиторской задолженности

|

|

1 646,5

|

373,9

|

690,3

|

296,8

|

| 2. Относительно затрат

|

| Время оборота сырья и материалов

|

|

418,51

|

123,48

|

167,52

|

192,38

|

| Время оборота наличности

|

|

20,46

|

2,86

|

4,41

|

3,69

|

| Показатели оборачиваемости пассивов предприятия относительно выручки

|

| Время оборота текущих пассивов

|

|

1 476

|

372

|

829

|

357

|

| Время оборота кредиторской задолженности

|

1 111

|

277

|

594

|

247

|

| Время оборота первоочередных платежей

|

|

240,41

|

61,88

|

150,54

|

67,14

|

| Время оборота заемных средств

|

|

364,92

|

94,99

|

235,32

|

109,81

|

| Время ожидания наличности

|

ВОЖ = ВОтз

+ ВОдз

-ВОкз

|

541,5

|

98,2

|

98,9

|

50,3

|

| Анализ результативности деятельности предприятия

|

| Показатели отдачи деятельности предприятия

|

| Показатель отдачи производства

|

|

0,895189995

|

0,8951898

|

0,503570976

|

1,242374165

|

| Показатель отдачи активов

|

|

0,04

|

0,18

|

0,09

|

0,20

|

| Показатель отдачи внеоборотных активов

|

0,06

|

0,25

|

0,12

|

0,27

|

| Показатель отдачи текущих активов

|

|

0,17

|

0,71

|

0,36

|

0,80

|

| Показатели прибыльности основного производства

|

| Показатель прибыльности основного производства (деятельности) по затратам

|

|

-10%

|

-10%

|

-50%

|

24%

|

| Показатель прибыльности основного производства по активам

|

-0,51%

|

-2,15%

|

-8,83%

|

3,96%

|

| Показатель прибыльности основного производства по собственным средствам

|

|

-0,69%

|

-2,97%

|

-12,48%

|

5,53%

|

| Показатели прибыльности

|

|

| Показатель прибыльности производства

|

-14%

|

-14%

|

-22%

|

48%

|

| Показатель прибыльности активов

|

|

-0,68%

|

-2,88%

|

-4,00%

|

7,85%

|

| Показатель прибыльности уставного капитала

|

|

-18%

|

-76%

|

-103%

|

204%

|

| Показатели рентабельности

|

| Показатель рентабельности производства

|

|

0%

|

0%

|

-24%

|

0%

|

| Показатель рентабельности активов

|

0,00%

|

0,00%

|

-4,20%

|

0,00%

|

| Показатель рентабельности текущих активов

|

|

0,00%

|

0,00%

|

-17,13%

|

0,00%

|

| Показатель рентабельности собственных средств

|

0%

|

0%

|

-6%

|

0%

|

| Показатель рентабельности уставного капитала

|

0%

|

0%

|

-108%

|

0%

|

| Показатели доходности

|

| Показатель доходности собственных средств

|

|

-0,98%

|

-4,19%

|

-5,94%

|

10,42%

|

| Показатель доходности уставного капитала

|

-19,18%

|

-80,22%

|

-108,00%

|

194,03%

|

| Доходность активов

|

-0,72%

|

-3,04%

|

-4,20%

|

7,46%

|

| Показатели профитабельности

|

| Показатель профитабельности затрат

|

|

39,45%

|

-2,11%

|

-8,56%

|

62,03%

|

| Показатель профитабельности активов

|

|

1,92%

|

-0,43%

|

-1,52%

|

10,13%

|

| Показатель профитабельности собственных средств

|

2,61%

|

-0,60%

|

-2,15%

|

14,14%

|

2.АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ПРЕДПРИЯТИЯ

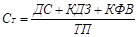

Коэффициент покрытия (Ср

) представляет собой отношение текущих активов к текущим пассивам:

,

(2.1) ,

(2.1)

где ТА – величина текущих активов; ТП – величина текущих пассивов.

Этот коэффициент показывает, насколько текущие средства предприятия, в т.ч. и дебиторская задолженность, могут покрыть его обязательства перед кредиторами, т.е. дает общую оценку ликвидности предприятия, показывая, сколько рублей текущих активов приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

Коэффициент покрытия иногда называют коэффициентом текущей ликвидности.

Таблица 2.1 Ранжирование значений коэффициента покрытия

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

от 2 до 2,49*

|

более 2,5 или от 1,5 до 1,99

|

от 1 до 1,49

|

менее 0,99

|

* когда коэффициент покрытия очень большой, это говорит о том, что либо бизнес имеет плохие перспективы, либо предприятие осторожно в займе денег, либо никто не дает предприятию в долг.

| Коэффициент покрытия Ср

|

|

,

|

| 1,44

|

1,35

|

1,19

|

1,27

|

Коэффициент срочности (СТ

) представляет собой отношение наиболее ликвидной части текущих активов к общему числу текущих пассивов:

, (2.2) , (2.2)

где ДС – денежные средства предприятия;

КДЗ – краткосрочная дебиторская задолженность;

КФВ – краткосрочные финансовые вложения.

Таблица 2.2

Ранжирование значений коэффициента срочности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

более 1,5

|

от 1 до1,49

|

от 0,5 до 0,99

|

менее 0,49

|

| Коэффициент срочности Ст

|

|

| 0,94

|

0,83

|

0,66

|

0,71

|

Коэффициент абсолютной ликвидности (САl

) равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств:

. (2.3) . (2.3)

Коэффициент абсолютной ликвидности показывает, какую часть текущих пассивов предприятие может погасить немедленно.

Таблица 2.3 Ранжирование значений коэффициента абсолютной ликвидности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

более 0,2

|

От 0,1 до 0,19

|

от 0,05 до 0,09

|

менее 0,049

|

Таблица 2.4 Ранжирование значений коэффициента ликвидности активов в зависимости от его вида

| Значение

|

Ликвидность статьи баланса

|

Пример балансовых строк

|

| от 0,96 и более

|

Высоколиквидная

|

Денежные средства

|

| от 0,86 до 0,95

|

Быстроликвидная

|

Краткосрочные финансовые вложения

|

| от 0,51 до 0,85

|

Среднеликвидная

|

Животные на откорме, доходные вложения в материальные ценности

|

| 0,26 – 0,5

|

Малоликвидная

|

Незавершенное производство (НЗП), расходы будущих периодов, НДС по приобретенным ценностям, основные средства, долгосрочные финансовые вложения

|

| Менее 0,25

|

Неликвидная

|

Незавершенные капитальные вложения, нематериальные активы

|

| Коэффициент абсолютной ликвидности САl

|

| 0,007910855

|

0,007968859

|

0,008785822

|

0,007917449

|

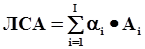

Взвешенный коэффициент текущей ликвидности (CWCL

) равен отношению реальной (ликвидной) стоимости текущих активов к текущим обязательствам предприятия.

, (2.5) , (2.5)

где  - коэффициент ликвидности i – й статьи текущих активов ( - коэффициент ликвидности i – й статьи текущих активов ( ); );

- балансовое значение i – й статьи текущих активов; - балансовое значение i – й статьи текущих активов;

i= 1,I (I - число статей текущих активов).

Таблица 2.5 Ранжирование значений взвешенного коэффициента взвешенной текущей ликвидности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

более 1,5

|

от 1,2 до 1,49

|

от 0,9 до 1,19

|

менее 0,89

|

| Взвешенный коэффициент текущей ликвидности CWCL

|

| 0,04

|

0,04

|

0,02

|

0,08

|

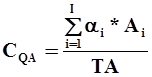

Коэффициент качества текущих активов (СQA

) определяется как отношение реальной (ликвидной) стоимости текущих активов к их балансовой стоимости:

, (2.6) , (2.6)

где  - коэффициент ликвидности i – й статьи текущих активов ( - коэффициент ликвидности i – й статьи текущих активов ( ); );

- балансовое значение i – й статьи текущих активов; - балансовое значение i – й статьи текущих активов;

i= 1,I (I - число статей текущих активов).

| Коэффициент качества текущих активов СQA

|

|

| 0,03

|

0,03

|

0,02

|

0,06

|

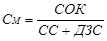

Собственный оборотный капитал (СОК) определяется как разность между долгосрочными средствами предприятия и вложениями во внеоборотные активы:

СОК = СС + ДЗС – ВНА, (2.7)

где СС – собственные средства предприятия; ДЗС – долгосрочные заемные средства;

ВНА – внеоборотные активы.

Показатель определяет, сколько средств, находящихся в долгосрочном распоряжении предприятия, вложено в оборотный капитал. Нормативными являются два значения:

· СОК < 0 – плохой показатель;

· СОК > 0 – все нормально.

| Собственный оборотный капитал СОК

|

СОК = СС – ВНА + ДЗС

|

| 1062961

|

903051

|

513236

|

711868

|

2.2 Коэффициенты долгосрочной ликвидности

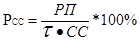

Коэффициент маневренности (СМ

) определяется как отношение собственного оборотного капитала к сумме долгосрочных источников финансирования деятельности предприятия:

, (2.8) , (2.8)

где СОК – собственный оборотный капитал;

СС – собственные средства предприятия; ДЗС – долгосрочные заемные средства.

Таблица 2.8 Ранжирование значений коэффициента маневренности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

более 0,7

|

от 0,4 до 0,69

|

от 0,1 до 0,39

|

менее 0,09

|

| Коэффициент маневренности См

|

|

| 0,1

|

0,08

|

0,05

|

0,07

|

Коэффициент независимости (CIND

) процент собственных средств в общей сумме используемых предприятием ресурсов и рассчитывается как

, (2.9) , (2.9)

где СС – собственные средства предприятия;

А – балансовая сумма активов.

Таблица 2.9 Ранжирование значений коэффициента независимости

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

более 0,66

|

от 0,5 до 0,65

|

от 0,33 до 0,49

|

менее 0 ,32

|

| Коэффициент независимости CIND

|

|

| 73,73

|

72,55

|

70,71

|

71,60

|

Коэффициент общей ликвидности (СGL

) определяется как отношение общей суммы активов предприятия к сумме внешних источников финансирования деятельности предприятия:

, (2.10) , (2.10)

где А – балансовая сумма активов;

ТП – текущие пассивы;

ДЗС – долгосрочные заемные средства.

Таблица 2.10 Ранжирование значений коэффициента общей маневренности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

более 3

|

от 2 до 2,99

|

От 1 до 1,99

|

менее 0,99

|

| Коэффициент общей ликвидности СGL

|

|

| 3,81

|

3,64

|

3,41

|

3,52

|

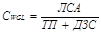

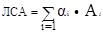

Ликвидационная стоимость активов ЛСА представляет собой взвешенную сумму всех статей активов:

, (2.11) , (2.11)

где  - коэффициент ликвидности i – й статьи текущих активов ( - коэффициент ликвидности i – й статьи текущих активов ( ); );

- величина i – й статьи активов; i= 1,I (I - число статей активов).

| Ликвидационная стоимость активов ЛСА

|

|

I

|

| 105857,2

|

99248,48

|

66866,76

|

202961,04

|

Ликвидационная стоимость предприятия ЛСП определяется как разница между ликвидационной стоимостью активов и размером всех обязательств организации перед третьими лицами:

ЛСП = ЛСА – ТП – ДЗС. (2.12)

| Ликвидационная стоимость предприятия ЛСП

|

| -3442442,8

|

-3580770,52

|

-3753987,24

|

-3544017,96

|

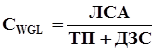

Взвешенный коэффициент общей ликвидности СWGL

определяется как отношение ликвидационной стоимости активов к размеру всех сторонних обязательств предприятия:

. (2.13) . (2.13)

Таблица 2.13 Ранжирование значений коэффициента общей ликвидности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение коэффициента

|

более 2

|

от 1,5 до 1,99

|

от 1 до 1,49

|

менее 0,99

|

| Взвешенный коэффициент общей ликвидности

|

|

| 0,03

|

0,03

|

0,02

|

0,05

|

3.Анализ деловой активности организации

Термин «деловая активность» начал использоваться в отечественной экономической литературе сравнительно недавно в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия. В этом случае словосочетание «деловая активность» представляет собой, возможно, не вполне удачный перевод англоязычного термина «business activity», характеризующего соответствующую группу коэффициентов из системы показателей. Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и родственных по сфере приложения капитала организаций. Показатели оборачиваемости активов определяются относительно выручки и относительно себестоимости продукции.

Основными информационными источниками при выполнении анализа деловой активности выступает, помимо бухгалтерского баланса предприятия, его отчет о прибылях и убытках, который характеризует доходы и расходы организации за определенный промежуток времени (обычно ежеквартально).

3.1.1 Показатели оборачиваемости текущих активов относительно выручки организации

Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных средств. Скорость как общей оборачиваемости, так и частной оборачиваемости отдельных элементов оборотных средств характеризуется следующими показателями.

Время оборота (ВОi

) i-й группы (строки) текущих активов определяется как произведение длительности отчетного периода и дроби, числитель которой представляет собой величину соответствующего актива на конец отчетного периода (согласно бухгалтерскому балансу), а знаменатель выручку, полученную предприятием за отчетный период (единицей измерения таких показателей является количество дней оборота i-й группы (строки) баланса):

, (3.1) , (3.1)

где Аi

– средняя величина i – й группы текущих активов за анализируемый отчетный период;

В – выручка от продажи товаров;

– число дней в анализируемом отчетном периоде, в течение которого была получена выручка. Принимается, что в квартале 90 дней, в полугодии – 180 дней, в году 360.

– число дней в анализируемом отчетном периоде, в течение которого была получена выручка. Принимается, что в квартале 90 дней, в полугодии – 180 дней, в году 360.

Данный показатель характеризует время, на которое выручка “замораживается” в виде соответствующего актива.

Время оборота (ВОi

)

|

| ЗСМ

|

70,1

|

20,7

|

49,9

|

23,2

|

| КДЗ

|

293,4

|

65,7

|

65,7

|

69,5

|

| КФВ

|

-124,0

|

-27,0

|

-3,8

|

34,2

|

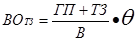

Количество оборотов (КО) i – й группы текущих активов определяется по формуле (единицей измерения таких показателей является количество раз оборота i-й группы (строки) баланса):

, (3.2) тогда , (3.2) тогда  , (3.3) , (3.3)

где  – продолжительность периода, за который рассчитана выручка (в годах). – продолжительность периода, за который рассчитана выручка (в годах).

Этот коэффициент показывает, сколько раз происходит оборачиваемость оборотных активов в годовом исчислении, при этом, чем больше его величина, тем эффективнее используются оборотные средства.

Оборачиваемость текущих активов (время оборота – ВОТА

):

. (3.4) . (3.4)

Как уже говорилось ранее, любое предприятие стремится максимально результативно использовать свое имущество, т.е. максимально сократить время оборота текущих активов. Реализация на практике подобного подхода позволяет предприятию получить дополнительное преимущество в конкурентной борьбе, т.к. оно способно решать те же задачи, что и ранее, но используя при этом меньше имущества, чем раньше.

Время оборота текущих активов для большинства организаций не должно превышать 90 дней. Если это время превышает 90 дней, то, скорее всего, у организации имеются какие-то проблемы (со сбытом продукции, с расчетами с покупателями).

Чтобы полностью проанализировать деловую активность предприятия, недостаточно определить время оборота текущих активов, необходимо выявить детальную структуру оборота, т.е. на каких именно этапах операционного цикла скорость оборота наиболее замедляется и, напротив, на каких наоборот осуществляется наиболее успешно. Для этого рассчитывается еще четыре коэффициента:

· время оборота материальных запасов сырья и материалов (ВОЗСМ

);

· время оборота незавершенного производства (ВОНЗП

);

· время оборота товарных запасов (ВОТЗ

);

· время оборота дебиторской задолженности (ВОДЗ

).

| Оборачиваемость текущих активов (время оборота – ВОта):

|

|

| 531,2

|

125,9

|

246,8

|

113,2

|

Время оборота материальных запасов сырья и материалов (ВОЗСМ

) рассчитывается как:

, (3.5) , (3.5)

где ЗСМ – запасы сырья и материалов.

| Время оборота материальных запасов сырья и материалов (ВОЗСМ

)

|

| 70,1

|

20,7

|

49,9

|

23,2

|

Если данный показатель меньше или равен 20 дням, то можно считать, что коэффициент ликвидности запасов ( ЗСМ

) составляет 0,75, т.е. ликвидационная стоимость запасов весьма высока. ЗСМ

) составляет 0,75, т.е. ликвидационная стоимость запасов весьма высока.

Если время оборота материальных запасов колеблется от 20 до 120 дней, то коэффициент ликвидности запасов ( ЗСМ

) определяется по следующей формуле ЗСМ

) определяется по следующей формуле

ЗСМ

= 0,75 – 0,005 * (ВОзс – 20). (3.6) ЗСМ

= 0,75 – 0,005 * (ВОзс – 20). (3.6)

Если время оборота материальных запасов превышает 120 дней, то коэффициент ликвидности запасов (ЗСМ

) составляет 0,25.

Время оборота незавершенного производства (ВОНЗП

) равно:

. (3.7) . (3.7)

Время оборота незавершенного производства обычно отождествляется с длительностью производственного цикла типового предприятия, выпускающего соответствующий вид продукции.

| Время оборота незавершенного производства (ВОНЗП

) равно:

|

|

| 1,142858112

|

0,29589609

|

0,698009503

|

0,261755378

|

Считается, что никаких проблем в производстве нет, если

, (3.8) , (3.8)

где ТДПЦ

– длительность производственного цикла, дней.

Если  , то в существующем производственном процессе организации, имеются некоторые проблемы, либо часть продукции не пользуется спросом.. , то в существующем производственном процессе организации, имеются некоторые проблемы, либо часть продукции не пользуется спросом..

Время оборота товарных запасов (ВОТЗ

) определяется как:

, ,

где ТЗ – товарные запасы. (3.9)

| Время оборота товарных запасов (ВОТЗ

) определяется как:

|

|

В целом, товарные запасы относятся к среднеликвидным активам (ликвидность товарных запасов составляет в среднем 0,75). О такой ликвидности можно говорить, если время оборота товарных запасов (ВОТЗ

) не превосходит 30 дней.

Если время оборота товарных запасов (ВОтз) находится в пределах от 30 до 90 дней, тогда коэффициент ликвидности товарных запасов (aТЗ

) будет определяться по формуле:

. (3.10) . (3.10)

Если время оборота товарных запасов (ВОтз) более 90, то коэффициент ликвидности товарных запасов (aТЗ

) будет равен 0,3.

Время оборота дебиторской задолженности (ВОКДЗ

) рассчитывается так:

. (3.11) . (3.11)

| Время оборота дебиторской задолженности (ВОДЗ

) рассчитывается так

|

|

| 327,73

|

73,36

|

130,40

|

55,95

|

Время оборота дебиторской задолженности отражает динамику (увеличение или уменьшение) размеров товарного кредита, предоставляемого предприятием потребителю. Рост показателя означает увеличение продаж в кредит.

Показатель времени оборота дебиторской задолженности (ВОКДЗ

) для большинства организаций не должен превышать 1 месяца. Если это выполняется, можно считать, что дебиторская задолженность является среднеликвидным активом с коэффициентом ликвидности 0,8.

Если время оборота дебиторской задолженности начинает стремиться к 3-м месяцам, то ее ликвидность начинает падать. В простейшем варианте коэффициент ликвидности будет определяться формулой:

. (3.12) . (3.12)

Если время оборота дебиторской задолженности больше 90, то коэффициент ликвидности дебиторской задолженности (aКДЗ

) составит 0,2.

3.1.2 Показатели оборачиваемости, рассчитываемые относительно расходов организации

Эти показатели важны, прежде всего, для того, чтобы оценить устойчивость производства предприятия - потенциального заемщика к неблагоприятному изменению внешней среды. С этой точки зрения рассчитываются следующие два показателя:

· время оборота запасов сырья и материалов (ВОЗСМ

);

· время оборота наличности (ВОн

).

Время оборота сырья и материалов (ВОЗСМ

) равно

, (3.13) , (3.13)

где ЗСМ – запасы сырья и материалов;

Р – себестоимость проданных товаров;

Ам – сумма амортизационных отчислений за отчетный период;

ФОТ – фонд оплаты труда в отчетный период, включая ЕСН.

Показатель показывает, на сколько дней работы у предприятия хватит имеющихся запасов сырья и материалов. Считается, что все нормально, если время оборота сырья и материалов относительно затрат (ВОЗСМ

) более 10 дней.

Для производственных предприятий может быть (при отсутствии соответствующих данных) использована упрощенная формула

, (3.14) , (3.14)

где Р – себестоимость проданной продукции на определенный период.

Время оборота наличности (ВОН

) определяется как:

(3.15) (3.15)

где ДС – денежные средства;

Р – себестоимость проданной продукции на определенный период;

Ам – сумма амортизационных отчислений за отчетный период;

НДС – налог на добавленную стоимость, который должен быть перечислен в федеральный бюджет в период, предшествующий анализируемому;

НП – налоги, выплачиваемые из прибыли.

Таблица 3.1 Ранжирование значений показателя времени оборота наличности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

от 3 до 6,9

|

от 2 до 2,9 и от 7 до 10

|

от 1 до 1,9 и от 10 до 14,9

|

менее 0,9 и более 15

|

3.2 Показатели оборачиваемости пассивов организации

Показатели оборачиваемости пассивов показывают, за сколько дней предприятие может рассчитаться по своим обязательствам. На практике обычно рассчитывают пять таких показателей:

· время оборота текущих пассивов (ВОТП

);

· время оборота кредиторской задолженности (ВОКЗ

);

· время оборота первоочередных платежей (ВОПП

);

· время оборота заемных средств (ВОЗС

);

· время ожидания наличности (ВОЖ).

Время оборота текущих пассивов (ВОТП

) рассчитывается как:

. (3.16) . (3.16)

Таблица 3.2 Ранжирование значений показателя времени оборота пассивов

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

менее 29 дней

|

от 30 до 59 дней

|

от 60 до 119 дней

|

от 120 до 360 дней

|

На практике, чтобы более детально проанализировать структуру текущих пассивов, кроме этого показателя обычно производится расчет ряда связанных показателей.

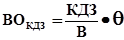

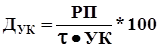

Время оборота кредиторской задолженности (ВОКЗ

) равно

, (3.17) , (3.17)

где КЗ – кредиторская задолженность.

Время оборота первоочередных платежей (ВОПП

) равно

, (3.18) , (3.18)

где КЗБП

– кредиторская задолженность по бюджетным платежам;

КЗВФ

- кредиторская задолженность по платежам ЕСН;

КЗОТ

- кредиторская задолженность по оплате труда.

Таблица 3.3 Ранжирование значений показателя времени оборота кредиторской задолженности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

Менее 14

|

От 15 до 29

|

от 30 до 59 дней

|

более 60 дней

|

Время оборота краткосрочных заемных средств (ВОКЗС

) рассчитывается как

. (3.19) . (3.19)

Данный показатель позволяет оценить предельную величину кредита, который может быть выдан предприятию. Согласно банковским стандартам считается, что предприятие может получить краткосрочный кредит на сумму, не превышающую четверть от выручки, планируемой к получению в период использования кредита. Таким образом, по значению данного показателя можно судить о возможности получения краткосрочного кредита предприятием.

Время ожидания наличности (ВОЖ) равно

ВОЖ = ВОТЗ

+ ВОДЗ

- ВОКЗС

, (3.20)

где ВОТЗ

- время оборота товарных запасов;

ВОДЗ

- время оборота дебиторской задолженности;

ВОКЗС

- время оборота кредиторской задолженности.

Таблица 3.4 Ранжирование значений показателя времени ожидания наличности

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

от 1 до 2,9

|

от 0,1 до 0,9 или

от 3 до 4,9

|

от –14,9 до 0 или от 5 до 14,9

|

Менее -15 или более 15

|

4.1 Показатели отдачи

Показатель отдачи производства (ОТР

) рассчитывается следующим образом:

, (4.1) , (4.1)

где В – выручка за отдельный период;

Р – себестоимость проданных товаров за отдельный период.

Таблица 4.1 Ранжирование значений показателя отдачи производства

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

Очень плохо

|

| Значения показателя

|

более 1,3

|

от 1,2 до 1,29

|

от 1,1 до 1,19

|

от 1 до 1,09

|

менее 0,99

|

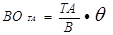

Показатель отдачи активов (ОТА

) рассчитывается следующим образом:

, (4.2) , (4.2)

где В – выручка; А – балансовая стоимость активов;

- продолжительность периода, за который получен результат, в долях от года. - продолжительность периода, за который получен результат, в долях от года.

Таблица 4.2 Ранжирование значений показателя отдачи активов

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

более 1,49

|

от 1 до 1,5

|

от 0,5 до 0,99

|

менее 0,49

|

Показатель отдачи внеоборотных активов (ОТВНА

) рассчитывается как

, (4.3) , (4.3)

где ВНА* – внеоборотные активы без учета долгосрочных финансовых вложений.

Таблица 4.3 Ранжирование значений показателя отдачи внеоборотных активов (без учета долгосрочных финансовых вложений)

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

более 1,99

|

от 1,5 до 1,99

|

от 1 до 1,49

|

менее 0,99

|

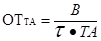

Показатель отдачи текущих активов (ОТТА

) определяется следующим образом:

, (4.4) , (4.4)

где ТА - текущие активы.

4.2 Показатели прибыльности основной деятельности

Показатель прибыльности основной деятельности по затратам (ПОДР

) равен

, (4.5) , (4.5)

где ПП – прибыль от продаж; Р – себестоимость проданных товаров (без НДС).

Показатель прибыльности основного производства по активам (ПОДА

) определяется как:

, (4.6) , (4.6)

где ПП – прибыль от продаж; А - балансовая сумма активов.

Таблица 4.4 Ранжирование значений показателя прибыльности основного производства по активам

| Оценка

|

Выгодно

|

Умеренно выгодно

|

Мало выгодно

|

| Значение показателя

|

Более 51%

|

от 30% до 50%

|

менее 29%

|

Показатель прибыльности основной деятельности по собственным средствам (ПОДСС

) равен

, (4.7) , (4.7)

где СС – собственные средства предприятия.

4.3 Показатели прибыльности

Показатель прибыльности производства (ПП

) рассчитывается как

, (4.8) , (4.8)

где ПдН – прибыль до налогообложения; ВР – внереализационные расходы;

Р – себестоимость проданной продукции;

РПР – прочие операционные расходы.

Показатель прибыльности активов (ПА

) определяется как

, (4.9) , (4.9)

где А - балансовая стоимость активов;

- продолжительность периода, за который получен результат, в годах.

Таблица 4.5 Ранжирование значений показателя прибыльности активов

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

| Значение показателя

|

более 31%

|

от 20% до 30%

|

менее 19%

|

Показатель прибыльности собственных средств (ПСС

) определяется как

, ,

где СС – собственные средства предприятия. (4.10)

Показатель прибыльности уставного капитала (ПУК

) рассчитывается как

, ,

где УК – уставный капитал (включая добавочный капитал). (4.11)

4.4 Показатели рентабельности

Показатели рентабельности должны быть интересны, прежде всего, крупным собственникам и руководителям данного предприятия.

По величине прибыли после налогообложения можно судить о потенциальных возможностях по выплате дивидендов, вложении средств в новое производство, возврата долгосрочного кредита и т.п.

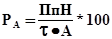

Показатель рентабельности производства (РП

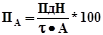

) рассчитывается по формуле:

, (4.12) , (4.12)

где ПпН - прибыль после налогообложения (EAT);

Р – себестоимость проданной продукции.

Таблица 4.6 Ранжирование значений показателя рентабельности производства

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

более 26%

|

От 15% до 25%

|

от 7,5% до 14%

|

Менее 7,4%

|

Показатель рентабельности активов (РА

) равен:

, (4.13) , (4.13)

где А - балансовая сумма активов.

Показатель рентабельности текущих активов (РТА

):

, (4.14) , (4.14)

где ТА - текущие активы.

Показатель рентабельности собственных средств (РСС

):

; (4.15) ; (4.15)

показатель рентабельности уставного капитала (РУК

) рассчитываются:

, (4.16) , (4.16)

где СС - собственные средства предприятия; УК – уставный капитал (включая добавочный).

Показатели доходности представляют собой отношение распределяемой прибыли к тому или иному виду ресурсов. Данная группа показателей важна для тех, кто не в состоянии оказывать существенного влияния как на процесс управления предприятием, так и на формирование политики предприятия в области развития производства.

Показатель доходности собственных средств (ДСС

) рассчитывается следующим образом:

(4.17) (4.17)

где HП - распределяемая прибыль; СС – собственные средства предприятия.

Показатель доходности уставного капитала (ДУК

) рассчитывается по формуле:

, (4.18) , (4.18)

где УК – уставный капитал предприятия.

Доходность активов (ДА

) равна:  , (4.19) , (4.19)

где А - балансовая сумма активов.

4.6. Показатели профитабельности

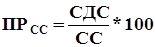

Свободные денежные средства говорят о том, сколько денег предприятие может распределить на свои нужды. Этот показатель может быть интересен владельцам пакета акций, другим лицам, которые могут реально воздействовать на управление предприятиям, а также банковским учреждениям, проценты по кредитам которых выплачиваются не из себестоимости.

Показатель профитабельности расходов (ПРР

) рассчитывается как:

, (4.20) , (4.20)

где СДС – свободные денежные средства; Р - себестоимость проданных товаров.

Данный показатель говорит о том, сколько процентов средств останется у предприятия в реальном распоряжении после вложения 1 рубля в текущие затраты.

Для данного показателя существуют следующие границы качественной оценки, представленные в табл. 3.13

Таблица 4.7 Ранжирование значений показателя профитабельности затрат

| Оценка

|

Отлично

|

Хорошо

|

Удовлетворительно

|

Плохо

|

| Значение показателя

|

больше 36%

|

От 18% до 35%

|

от 5% до 17%

|

менее 4%

|

Показатель профитабельности активов (ПРА

) рассчитывается следующим образом:

, ,

где А - балансовая сумма активов (4.21)

Показатель профитабельности собственных средств (ПРСС

) определяется как:

, (4.22) , (4.22)

где СС – собственные средства предприятия.

Данный показатель интересен для крупных инвесторов.

| а) Аналитическая группировка и анализ статей актива

|

| Показатели

|

на начало года

|

на конец года

|

изменения

|

| в рублях

|

в %

|

в рублях

|

в %

|

в рублях

|

в %

|

Темп роста в %

|

| 1.Стоимость имущества всего

|

13401726

|

100

|

13604356

|

100

|

202630

|

0,00

|

101,5

|

| 2.Иммобилизованные средства всего

|

10150784

|

76

|

9853816

|

72

|

-296968

|

-3,3

|

97,1

|

| в т.ч.

|

| Незавершенное строительство

|

850078

|

6,3

|

831478

|

6,1

|

-18600

|

-0,2

|

97,8

|

| ОС

|

9061313

|

67,6

|

8793765

|

64,6

|

-267548

|

-3,0

|

97,0

|

| ДФВ

|

239393

|

1,8

|

228573

|

1,7

|

-10820

|

-0,1

|

95,5

|

| ПВА

|

0

|

0

|

0

|

0,0

|

| 3.Мобильные средства всего

|

3250942

|

24

|

3750540

|

28

|

499598

|

3,3

|

115,4

|

| в т.ч.

|

| Запасы

|

460283

|

3,4

|

778471

|

6

|

318188

|

2,3

|

169,1

|

| Сырье и материалы

|

441210

|

3,3

|

760812

|

5,6

|

319602

|

2,3

|

172,4

|

| Затраты в НЗП

|

6232

|

0,05

|

6180

|

0,05

|

-52

|

-0,001

|

99,2

|

| Готовая продукция, товар

|

8922

|

0,1

|

4037

|

0,03

|