| Содержание

Введение

1. Сущность финансов предпринимательских структур.

Их функции и основы организации

2. Выручка от реализации продукции, работ, услуг, его распределение

3. Оборотные средства предприятий, их экономическая суть и организация

4. Состав и структура основных фондов предприятия

5. Финансовое состояние предприятия

6. Особенности организации финансов субъектов хозяйствования различных форм собственности в Украине

Заключение

Список использованных источников

Введение

Формирование экономической системы на принципах рынка предполагает становление и развитие предприятий различных организационно – правовых форм, основанных на разных видах частной собственности, появление новых собственников – как отдельных граждан, так и трудовых коллективов предприятий. Появился такой вид экономической деятельности, как предпринимательство – это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия; в-третьих, этот вид деятельности не исключает риска, убытков и банкротств. Наконец, предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей.

Последнее является важнейшей предпосылкой и причиной заинтересованности в результатах финансово-хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала, иными словами, покрытие потребности в капитале.

Финансы предпринимательских структур, представляя собой целостную концепцию организации и управления субъектами хозяйственной деятельности, позволяют руководить денежными потоками и находить оптимальные финансовые решения, направленные на реализацию комплексных целевых задач производственно-экономического и социального развития, стимулирование высокое производительного труда и поощрения предпринимательской активности.

В структуре финансовых взаимосвязей народного хозяйства Украины финансы предприятий (организаций) занимают определяющее положение поэтому рассмотрение их сущности и структуры занимает актуальное место в теоретических исследованиях в сфере финансов.

Итак, целью данной курсовой работы является рассмотрение финансов предпринимательских структур, а задачами – рассмотрение следующих вопросов:

· определение сущности финансов предпринимательских структур, их функций и основ организации;

· рассмотрение понятия «выручка от реализации продукции, работ, услуг», её распределение;

· изучение оборотных средств предприятий, их экономической сути и организации;

· рассмотрение состава и структуры основных фондов предприятия;

· изучение понятия «финансовое состояние предприятия»;

· рассмотрение особенностей организации финансов субъектов хозяйствования различных форм собственности в Украине.

1

Сущность финансов предпринимательских структур. Их функции и основы организации

Финансы любых предпринимательских структур являются составной частью финансовой системы. Как и финансам в целом, им свойственны определенные общие и специфические признаки:

· общим признаком финансов предприятий является тот, что они выражают совокупность экономических (денежных) отношений, связанных с распределением стоимости валового внутреннего продукта;

· специфические признаки финансов предприятий выражают денежные отношения, которые зависят от первичного распределения стоимости валового внутреннего продукта, формирования и использования денежных доходов и децентрализованных фондов.

Исходя из общей и специфических признаков, можно сформулировать основное определение финансов предприятий (предпринимательских структур):

Финансы предприятий – это экономические отношения, которые отображают формирование, распределение и использование денежных фондов и доходов субъектов ведения хозяйства в процессе воссоздания.

Таким образом, финансы предприятий непосредственно связаны с движением денежных средств. Именно поэтому довольно часто под понятием «финансы предприятий» понимают денежные средства и финансовые ресурсы. Однако сами средства или финансовые ресурсы не раскрывают полностью сущности финансов. Подобным образом, как и общегосударственные финансы, финансы предприятий представляют собой определенные денежные отношения на всех уровнях ведения хозяйства (это также видно из определения финансов предприятий). Однако не все денежные отношения принадлежат к финансовым. Денежные отношения превращаются в финансовые, когда движение средств становится относительно самостоятельным. Такое происходит в процессе формирования, распределения, использования денежных доходов и фондов согласно с целевым назначением в форме финансовых ресурсов.

К финансам предпринимательских структур принадлежат такие группы финансовых отношений [11]:

· связанные с формированием уставного фонда субъектов ведения хозяйства;

· связанные с образованием и распределением денежных доходов: выручки, валового и чистого дохода, прибыли, денежных фондов предприятий;

· которые возникают между другими субъектами ведения хозяйства; (с поставщиками, покупателями, строительно-монтажными и транспортными организациями, поштою и телеграфом, с предприятиями, организациями и фирмами иностранных государств, то есть отношения, связанные с реализацией готовой продукции, приобретением материальных ценностей, с хозяйственной деятельностью предприятия);

· которые возникают между предприятием и банковскими учреждениями, страховыми компаниями в связи с получением и погашением кредитов, уплатой процентов за кредит и другие виды услуг, получением процентов за размещение и сохранение средств, а также в связи со страховыми платежами и возмещениями за различными видами страхования;

· возникающие у предприятий с государством по поводу налоговых и других платежей в бюджет и целевые фонды, бюджетного финансирования, получения субсидий;

· формирующие у предприятий в связи с внутрипроизводственным распределением доходов и фондов. (Это отношения между филиалами, цехами, отделами, которые связаны с распределением прибыли, оборотных средств, а также отношения с рабочими и служащими - это выплата заработной платы, премий, материальной помощи, дивидендов за акциями и т.д.).

Следовательно, объектами финансов предприятий являются: экономические отношения, связанные с движением средств, формированием и использованием денежных фондов. Субъектами таких отношений могут быть предприятия, организации, банковские учреждения и страховые компании, внебюджетные фонды, инвестиционные фонды, аудиторские организации, другие субъекты ведения хозяйства.

Для всех видов отношений общим является то, что все они имеют стоимостное выражение и возникают по инициативе самого предприятия или контрагента.

Непосредственной сферой финансовых отношений предприятий являются процессы первичного распределения стоимости общественного продукта (с+v+m), когда она распределяется на стоимость материальных расходов (с), необходимого продукта (v), дополнительного продукта (m). При этом образуются различные фонды денежных доходов. Посредством финансов в общественном производстве происходит движение денежных средств, которые набирают специфической формы финансовых ресурсов, которые формируются у субъектов ведения хозяйства и государства.

В процессе воссоздания финансы предприятий как экономическая категория проявляются и выражают свою суть через такие функции [19]:

1) формирование финансовых ресурсов в процессе производственно-хозяйственной деятельности;

2) распределение и использование финансовых ресурсов для обеспечения текущей производственной и инвестиционной деятельности, для использования своих обязательств перед финансово-банковской системой и для социально-экономического развития предприятий;

3) контроль над формированием и использованием финансовых ресурсов в процессе воссоздания.

Формирование финансовых ресурсов на предприятии происходит во время формирования уставного фонда, в процессе распределения денежных поступлений в основные и оборотные средства, а также во время использования доходов на формирование резервного фонда, фонда потребления и фонда нагромождения. В связи с этим понятие "формирования" и "распределение" целесообразно рассматривать как единственный процесс в общественном производстве.

Движение денежных потоков количественно отображает все стадии процесса воссоздания через формирование, распределение и использование денежных доходов, разнообразных целевых фондов. Таким образом, финансы «сигнализируют» о возникновении стоимостных диспропорций: дефицита денежных средств, неплатежей, нецелевого использования средств, убытков и других негативных явлений в процессе финансово-хозяйственной деятельности предприятий. Следовательно, финансам присущая контрольная функция.

Обязательными предпосылками эффективного функционирования финансов являются [16]:

· разнообразие форм собственности;

· свобода предпринимательства и самостоятельность в принятии решений;

· свободное рыночное ценообразование и конкуренция;

· самофинансирование предприятия;

· правовое обеспечение правил экономического поведения всех субъектов предпринимательской деятельности;

· ограничение и регламентация государственного вмешательства в деятельность предприятий.

Функционирование финансов предприятий осуществляется не автоматически, а посредством целенаправленной их организации. Под организацией финансов предприятий понимают формы, методы, способы формирования и использования ресурсов, контроль за их круговоротом для достижения экономических целей согласно с действующим законодательством. В основу организации финансов предприятий положен коммерческий расчет, который базируется на принципах:

· саморегулирование;

· самоокупаемости;

· самофинансированием.

Коммерческий расчет заключается в постоянном сравнении расходов и результатов деятельности (сравнить с государственными предприятиями). Коммерческий расчет предусматривает настоящую финансовую независимость предприятий, то есть право самостоятельно решать, что и как производить, кому реализовывать продукцию, как распределить выручку от реализации продукции, как распорядиться прибылью, которые финансовые ресурсы формировать и как их использовать. Полная самостоятельность предприятий не означает, однако, отсутствия любых правил их поведения. Эти правила разработаны и законодательно закреплено в соответствующих нормативных актах, то есть предприятия принимают решения самостоятельно, но в рамках действующего законодательства.

Государство не вмешивается в самостоятельность принятия решений предприятий по поводу финансовой деятельности, но влияет на соотношения хозяйничающих субъектов посредством экономических методов (налоговой, амортизационной, валютной политики).

Коммерческий расчет заключается в постоянном сравнении расходов и результатов деятельности. При этом предприятия есть финансово независимыми, но действуют в рамках, установленного государством действующего законодательства. На ряду с этим государство влияет на финансовую деятельность посредством экономических методов (налоговой, амортизационной, валютной политики).

На организацию финансов влияют организационно-правовые формы ведения хозяйства, сфера и характер деятельности предприятий. Это проявляется в процессе формирования капитала (уставного фонда), распределения прибыли, образования денежных фондов, внутриведомственного распределения средств, во взаимоотношениях с бюджетом и тому подобное.

В рыночной экономике основной формой ведения хозяйства является акционерное общество. Различают общество закрытого и открытого типов.

Акционерное общество закрытого типа основывает ограниченное количество акционеров. При этом любой член общества не может продать своего пая без согласия других акционеров, которые имеют подавляющее право на приобретение этого пая.

Акционерное общество открытого типа ориентировано на большее количество акционеров через установления открытой подписки на акции. При этом акционер имеет право на собственное усмотрение продавать, дарить или закладывать свои акции.

Особенно распространенной организационно-правовой формой является общество с ограниченной ответственностью. Каждый из участников такого общества вносит определенный пай в уставный фонд и согласно с ним получает часть в доходах и имуществе общества. В дальнейшем ответственность участника общества ограничивается его паем или взносом. Члены общества по обязательствам общества не отвечают. Общество отвечает за своими долгами только имуществом, которое есть в его активе. Имущество формируется за счет взносов участников, доходов, полученных от предпринимательской деятельности и других законных источников. Общество с ограниченной ответственностью является юридическим лицом, имеет свой устав. В уставе определен порядок распределения прибыли и та его часть, которую распределяют между членами в соответствии с их взносами.

На организацию финансов предприятий влияют также отраслевые особенности, специфика производства, уровень его технического обеспечения и уровень технологических процессов, состав и структура производственных расходов, влияние природно-климатических факторов на производство.

Так, например, в сельскохозяйственном производстве, горнодобывающей промышленности, капитальном строительстве действие природных и климатических факторов предопределяет особенности распределения прибыли, необходимость формирования финансовых ресурсов для противодействия риска, обеспечение страховой защиты средств производства и результатов труда.

2

Выручка от реализации продукции, работ, услуг, его распределение

Процесс производства завершается доведением продукции до потребителя. Для предприятия-производителя реализация продукции является свидетельством, что она за потребительскими свойствами, качеством и ассортиментом отвечает общественному спросу и потребностям покупателей.

На практике используется два метода определения момента реализации продукции:

· метод начисления (продукция отгружена или отпущено потребителю);

· кассовый метод (получены средства на счет поставщика за реализованную продукцию).

Реализация продукции всегда предусматривает изменение формы стоимости. Поэтому бартерные операции нельзя считать реализацией продукции. При бартерном обмене товаров не происходит движения средств, нет поступлений выручки от реализации продукции, то есть не происходит изменения формы собственности. К сожалению, согласно с действующим хозяйственным законодательством, бартерные операции в настоящее время включаются в отчетность по реализации продукции предприятий, что в известной мере искривляет реальное состояние дел (Приблизительно 40% реализации из всех отраслей в Украине произошли при бартерных операциях).

Размер выручки от реализации продукции, при других одинаковых условиях, зависит от количества, ассортимента и качества продукции, а также от уровня реализационных цен и расчетной дисциплины.

При условиях рыночной экономики существуют [19]:

· фиксированные цены, которые устанавливаются административно государством, преимущественно на услуги первой необходимости и на товары, которые монопольно изготовляются государством (газ, электроэнергия и другое);

· регулируемы цены, которые устанавливаются регуляцией уровня рентабельности товаров первой необходимости (хлебобулочные изделия, продукты детского питания);

· свободные цены – цены, которые складываются на рынке под воздействием спроса и предложения.

Расчет цены продукции можно осуществлять по таким формулам [11]:

Ц1 = С + П, (1)

где С – себестоимость продукции;

П – прибыль.

Ц2 = С + П + НДС, (2)

где НДС – налог на добавленную стоимость.

Ц3 = С + П + Аз + НДС, (3)

где Аз – акцизный сбор

Ц4 = С + П + Аз + НДС + ТН, (4)

где ТН – торговая наценка.

В зависимости от того, кому реализуется продукция, устанавливаются оптовые и розничные цены. То есть отгрузка продукции осуществляется посредникам оптом или партиями по оптовым ценам. Посредники реализуют эту продукцию розничным торговым организациям по ценам, которые включают сбытовые наценки.

Выручка от реализации продукции – это сумма средств, которые поступили на счет предприятия за реализованную продукцию. Плановую выручку от реализации продукции определяют методом прямого счета, умножением количества реализованных изделий на их реализационную цену и добавлением полученных сумм за всей номенклатурой:

В = Р * Ц, (5)

где В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Объем реализации продукции можно рассчитать, исходя из товарного выпуска изделий в плановом периоде, добавляя остатки на конец планового периода:

Р = З1 + Т – З2, (6)

где Р – объем реализации в плановом периоде;

З1 – остатки готовой продукции на начало планового периода;

Т – выпуск товарной продукции в плановом периоде;

З2 – остатки готовой продукции на конец планового периода.

От величины выручки зависит не только внутрипроизводственное возмещение расходов и формирования прибыли, но и своевременность и полнота налоговых платежей, погашения банковских кредитов.

Валовой доход определяется как разница между выручкой и материальными и амортизационными отчислениями в составе себестоимости реализованной продукции. Валовой доход является важным показателем деятельности предприятия и характеризует ее эффективность. В нем отображается повышение производительности труда, увеличения заработной платы. Чистый доход – это разница между валовым доходом и заработной платой.

3

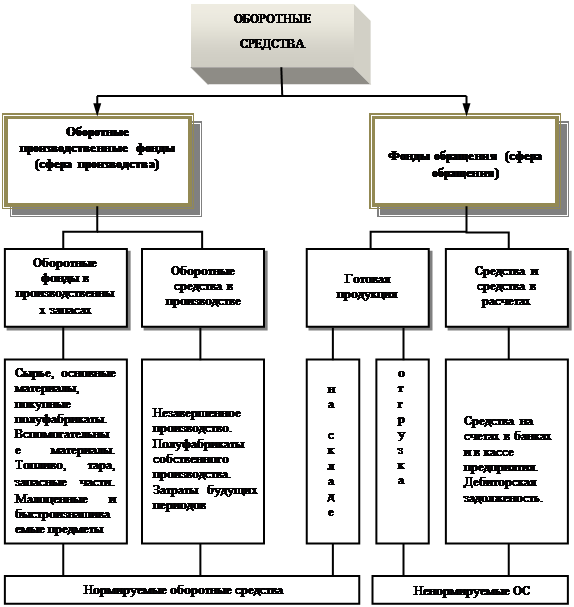

Оборотные средства предприятий, их экономическая суть и организация

Деятельность субъектов ведения хозяйства относительно создания и реализации продукции осуществляется в процессе сочетания основных производственных фондов, оборотных фондов и самого труда.

Непрерывность процесса производственной деятельности нуждается в постоянном инвестировании средств в эти элементы для осуществления расширенного их воссоздания.

В отличие от основных производственных фондов, оборотные фонды потребляются в одном производственном цикле и их стоимость полностью переносится на стоимость изготовленной продукции. При этом одна их часть в вещественной форме входит в созданный продукт и набирает товарной формы, в которой она будет использована потребителем. Другая часть также полностью потребляется в процессе производства, но, теряя свою потребительскую стоимость, в вещественной форме в продукт труда не входит (топливо).

Таким образом, оборотные средства – это денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации изготовленной продукции, которые участвуют в производственном процессе один раз и полностью переносят свою стоимость на себестоимость продукции.

Организация оборотных средств включает [15]:

· определение состава и структуры оборотных средств;

· определение потребности предприятия в оборотных средствах;

· определение источников формирования оборотных средств;

· распоряжение и маневрирование оборотными средствами;

· ответственность за сохранение и эффективное использование оборотных средств.

Рисунок 1. Структура оборотных средств предприятия [11].

Состав оборотных средств – это совокупность отдельных элементов оборотных производственных фондов и фондов обращения. Структура оборотных средств отображает удельный вес стоимости отдельных статей оборотных производственных фондов и фондов обращения в общей сумме оборотных средств.

Структура оборотных средств имеет значительные колебания в отдельных отраслях хозяйства. Она зависит от состава и структуры расходов на производство, условий поставок материальных ценностей, условий реализации продукции, проведения расчетов. В качестве примера можно назвать угольную промышленность, легкую и пищевую промышленность, машиностроение, нефтехимическую отрасль.

Классификация оборотных средств имеет большое значение, поскольку дает возможность предприятию определить оптимальный состав и структуру, потребность и источники формирования оборотных средств. От этого в значительной мере зависит финансовое состояние предприятия [16].

I. В зависимости от участия в круговороте средств:

· оборотные средства, авансированные в оборотные производственные фонды;

· оборотные средства, авансированные в фонды обращения.

II. По методам планирования, принципам организации и регулирования:

· нормируемые;

· ненормируемые.

III. За источниками формирования:

· привлеченные;

· собственные и приравненные к собственным;

· другие.

Что касается исчисления оборотных средств, то на практике используется два метода определения потребности в оборотных средствах: прямой и экономический.

Прямой метод. Метод прямого расчета обеспечивает разработку обоснованных норм и нормативов с учетом многих факторов, которые связаны с особенностями поставки, производства и реализации продукции.

Определение потребности в оборотных средствах осуществляется их нормированием. Нормирование оборотных средств предусматривает учет многих факторов, которые влияют на хозяйственную деятельность предприятий:

1) условия поставки предприятий товарно-материальными ценностями: количество поставщиков, сроки поставки, размер транзитных партий, количество наименований материальных ценностей, формы расчетов за материальные ценности;

2) организация процесса производства: длительность производственного цикла, характер распределения расходов в течение производственного цикла, номенклатура выпущенной продукции;

3) условия реализации продукции: количество потребителей готовой продукции, их отдаленность, назначение продукции, условия ее транспортировки, формы расчетов за отгруженную продукцию.

В случае занижения размера оборотных средств возможные перебои в поставке и производственном процессе, уменьшение объема производства и прибыли, возникновение просроченных платежей и задолженности.

Избыток оборотных средств приводит к нагромождению избыточных запасов сырья, материалов; послабление режима экономии; создание условий для использования оборотных средств не по назначению.

Это достигается посредством проведения таких работ [15]:

1) Определение норм запасов по статьям нормируемых оборотных средств. Норма оборотных средств – это относительный показатель, который вычисляется в днях, процентах или гривнах.

2) Установление однодневного израсходования материальных ценностей, выходя из сметы расходов на производство.

3) Определение норматива оборотных средств по каждой статье в денежном выражении проводится умножением однодневных расходов в денежном выражении на соответствующую норму запаса в днях.

4) Расчет совокупного норматива, или общей потребности в оборотных средствах, на предприятии проводится суммированием нормативов за отдельными статьями.

5) Определение норм и нормативов за отдельными статьями оборотных средств для подразделов предприятий, где используются материальные ценности и изготовляется продукция.

Значение нормирования оборотных средств [9]:

· правильное определение норматива оборотных средств обеспечивает непрерывность и бесперебойность процесса производства;

· нормирование оборотных средств дает возможность их эффективного использования;

· от правильно установленного норматива оборотных средств зависит выполнение плана производства, реализации продукции, прибыли и уровня рентабельности;

· обоснованные нормативы оборотных средств содействуют укреплению режима экономии, минимизации риска предпринимательской деятельности.

Экономический метод. Определение потребности в оборотных средствах прямым методом предусматривает выполнение расчетов для каждого элемента оборотных средств. Они осуществляются на длительный период, если вдруг не изменяются ассортимент продукции, технология производства, условия поставки и сбыта продукции. Вычислен методом прямого расчета норматив ежегодно корректируется предприятием с учетом изменений производственной программы и скорости вращения оборотных средств. Для коррекции используется экономический метод расчета.

Вычисленный методом прямого расчета норматив на текущий год делят на две части: первая – норматив оборотных средств по статьям, размер которых прямо зависит от объема расходов на производство: сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, тара, незавершенное производство и готовая продукция (увеличивается в соответствии с темпами роста производственной программы в плановом периоде); вторая – норматив оборотных средств, размер которых прямо не зависит от изменения расходов на производство: запасные части, малоценные и быстроизнашиваемые предметы, расходы будущих периодов (увеличивается на 50% от роста производственной программы)

Полученная общая сумма нормативов уменьшается на сумму средств, которые высвобождаются в результате планового ускорения вращения оборотных средств.

Состояние оборотных средств характеризуется, в первую очередь наличием их на определенную дату. Сравнение фактического наличия оборотных средств с нормативом дает возможность определить нехватку или избыток собственных оборотных средств.

Нехватка собственных оборотных средств означает превышение норматива оборотных средств над фактическим их наличием. Он может возникать по вине самого предприятия, других предприятий, в результате изменения условий ведения хозяйства, не взятых во внимание своевременно, через стихийную беду и по другим причинам.

Избыток собственных оборотных средств может возникнуть в результате перевыполнения плана прибыли, неполного взноса платежей в бюджет, безоплатного поступления товарно-материальных ценностей от других организаций, неполного использования прибыли на цели, предусмотренные финансовым планом и другое.

Для характеристики эффективности использования оборотных средств на предприятиях используются разнообразные показатели, важнейшей из которых является скорость обращения. Она вычисляется в днях и характеризуется периодом, за который оборотные средства предприятия осуществляют один оборот [11].

О = С * Д / Р (7)

где О – срок вращения оборотных средств, дней;

С – средние остатки нормативных оборотных средств, грн.;

Д – длительность периода, за который вычисляется вращение, дней;

Р – объем реализации продукции.

Этот показатель одновременно отображает объем реализации созданных товаров и предоставленных услуг за данный период и эффективность использования материальных средств и средств.

Вращение оборотных средств вычисляется по плану и фактически. Сравнивая фактическое время вращения с плановым, определяют ускорение или замедление вращения как относительно всех нормируемых оборотных средств, так и к отдельным их статьям.

Для характеристики эффективности использования оборотных средств используется коэффициент вращения.

Ко = Р / С (8)

где Ко – коэффициент вращения оборотных средств;

Р – объем реализованной продукции, грн.;

С – средние остатки нормируемых оборотных средств, грн.

Этот показатель характеризует количество оборотов оборотных средств за отчетный период. Чем больше оборотов осуществляют оборотные средства, тем лучше они используются.

Коэффициент загрузки (Кз) определяется следующим образом:

Кз = С / Р (9)

Этот коэффициент характерезует величину оборотных средств на 1 грн. реализованной продукции. Чем меньше оборотных средств приходятся на одну гривню реализованной продукции, тем лучше они используются.

Кроме того, используют коэффициент эффективности (Ке):

Ке = П / С (10)

где П – прибыль от реализации товарной продукции, грн.

Этот показатель характеризует, сколько прибыли приходится на 1 грн. оборотных средств. Чем больше он, тем эффективнее используются оборотные средства.

Улучшения использования оборотных средств предприятий и повышения эффективности производства можно достичь через:

· сокращение производственных запасов товарно-материальных ценностей в связи с переходом на оптовую торговлю и прямые экономические связи с поставщиками;

· ускорение вращения оборотных средств за счет реализации ненужных, залежалых товарно-материальных ценностей.

4

Состав и структура основных фондов предприятия

Повышение эффективности использования ОФ предприятий является одним из основных вопросов в период перехода к рыночным отношениям. От решения этой проблемы зависит финансовое состояние предприятия, конкурентоспособность его продукции на рынке.

Основные фонды – это часть средств производства, которые участвуют в процессе производства период более 1 года, сохраняя при этом материальную форму и свойства, а также переносят свою стоимость на готовую продукцию частями в виде амортизационных отчислений.

Рисунок 2. Состав основных фондов предприятия [11]

Соотношение отдельных групп ОФ составляет их структуру. Улучшение структуры основных производственных фондов, прежде всего, повышение удельного веса активной их части, содействует росту производства, снижению себестоимости продукции, увеличению денежных нагромождений предприятия.

В процессе хозяйственной деятельности круговорот ОПФ проходит три стадии:

1) Происходит производительное использование ОПФ и начисление амортизационных отчислений;

2) Происходит превращение части ОПФ, которые находились в производительной форме, в денежные средства через начисления амортизационных отчислений;

3) Происходит возобновление потребительской стоимости части ОПФ, заменой изношенных ОФ на новые.

5

Финансовое состояние предприятия

При условиях перехода к рыночной экономике, возникновением разнообразных форм собственности особенного значения приобретает своевременная и объективная оценка финансового состояния предприятий. Это обусловленно желанием предпринимателей выявлять потенциальные возможности увеличения прибыли фирмы, которые можно выявить только на основании своевременного и объективного анализа финансового состояния; необходимостью выявлять "болевые точки" в финансовой деятельности и способы более эффективного использования финансовых ресурсов предприятия, ведь неэффективное использование финансовых ресурсов приводит к низкой платежеспособности предприятия и, как следствие, к возможным перебоям в поставке, производстве и реализации продукции; учитывают финансовое состояние предприятия и банки, рассматривая режим его кредитования и дифференциацию процентных ставок.

Финансовое состояние предприятия – это комплексное понятие, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяется совокупностью производственно-хозяйственных факторов и характеризуются системой показателей, которые отображают наличие, размещение и использование финансовых ресурсов.

Целью оценки финансового состояния предприятия является поиск резервов повышения рентабельности производства и укрепления коммерческого расчета как основы стабильной работы предприятия и использования им обязательств перед бюджетом, банком и другими учреждениями.

Основными заданиями анализа финансового состояния являются [15]:

· исследование рентабельности и финансовой стойкости предприятия;

· исследование эффективности использования имущества (капитала) предприятия, обеспечение предприятия собственными оборотными средствами;

· объективная оценка динамики и состояния ликвидности, платежеспособности и финансовой стойкости предприятия;

· оценка положения субъекта ведения хозяйства на финансовом рынке и количественная оценка его конкурентоспособности;

· определение эффективности использования финансовых ресурсов.

Показатели оценки финансового состояния предприятия должны быть такими, чтоб все те, кто связан с предприятием экономическими отношениями, могли получить ответ на вопрос, насколько надежное предприятие как партнер в финансовом отношении, а следовательно, принять решения об экономической целесообразности продолжения или установления таких отношений с предприятием.

Существует довольно большое количество показателей, которые характеризуют финансовое состояние предприятия. Выделяют следующие группы показателей [13]:

· оценки имущественного состояния предприятия;

· прибыльности;

· ликвидности и платежеспособности;

· финансовой стойкости и стабильности предприятия;

· рентабельности предприятия;

· деловой активности;

· акционерного капитала.

Однако, систематический анализ финансового состояния предприятия не всегда должен осуществляться за всеми показателями. Необходимое количество и виды показателей выбираются в зависимости от конкретной цели анализа.

Информационной базой для оценивания финансового состояния предприятия являются данные:

· баланса (форма 1);

· отчета о финансовых результатах результаты (форма 2);

· отчета о движении денежных средств (форма 3);

· отчета о собственном капитале (форма 4);

· данные статистической отчетности и оперативные данные.

Информацию, которая используется для анализа финансового состояния предприятия, за доступностью можно разделить на: открытую (которая содержится в бухгалтерской отчетности и статистической отчетности, выходит за пределы предприятия, а следовательно является открытой); закрытую (плановые и прогнозные показатели предприятия, нормы, нормативы, лимиты и тарифы, система их оценки и регуляции финансовой деятельности).

6

Особенности организации финансов субъектов хозяйствования различных форм собственности в Украине

Основам организации финансов субъектов ведения хозяйства при разнообразных политических строях в Украине уделялось неподобающее внимание, причем существовали различные подходы к их формированию. В условиях административно-командной системы принципы организации финансов предприятий чаще всего отождествлялись с принципами управления производством на промышленных предприятиях. Так, в середине 80-х годов в состав принципов организации финансов предприятий включались следующие: демократический централизм; плановость; хозрасчет; разграничение средств основной деятельности и капитальных вложений; распределение источников средств на собственные и заимообразные.

С перечисленных выше принципов первые три относились к принципам управления производством, а следующие - к принципам организации финансов.

Наряду с этим существовали и другие взгляды на состав и содержание принципов организации финансов предприятий, но суть их от этого не изменялась.

При командно-административной системе деятельность предприятий регулировалась вмешательством государства в их внутрихозяйственную деятельность, а перечисленные принципы управления действовали в пределах жесткой регламентации со стороны государства. Господство государственной собственности, наличие монополизма производителей и ведомств, отсутствие конкурентной среды негативно отображалось на организации финансовой деятельности предприятий. С одной стороны, предприятия лишались самостоятельности в распоряжении собственными финансовыми ресурсами, а с другой стороны – господство государственной собственности и командно-административной системы ведения хозяйства допускало возражение финансового менеджмента, то есть формы управления процессами финансирования предпринимательской деятельности.

В условиях перехода к рыночной системе ведения хозяйства, и с позиций финансового менеджмента, финансам предприятий присущая определенная организация, к принципам которой относятся следующие [15]:

· централизация финансовых ресурсов с целью их маневренности или концентрации для проведения производственно-хозяйственной деятельности;

· финансовое планирование или прогнозирование на ближнюю и далекую перспективу для разработки направлений формирования и использования финансовых ресурсов;

· формирование финансовых резервов внутри предприятия для обеспечения стойкой его работы в условиях постоянных колебаний рыночной конъюнктуры;

· неукоснительное выполнение финансовых обязательств перед партнерами.

В условиях рыночной системы ведения хозяйства существенно изменяется роль государства в деятельности предприятий. Мировой опыт свидетельствует о том. что регуляция рыночной экономики происходит на трех уровнях:

- предприятия – через систему менеджмента, маркетинга, самоуправления;

- отраслевой и межотраслевой кооперации – через объединение предприятий, деятельность банков, бирж информационных центров;

- народного хозяйства – через государственную регуляцию. Последнее в деятельности предприятий может осуществляться по следующим направлениям: налоговая система, ценообразование внешнеэкономическая деятельность, денежное обращение, кредитование, формы платежей и расчетов, обращение ценных бумаг, бюджетное финансирование, организация органов государственного управления, государственные гарантии, лицензирование.

Как показывает мировой опыт, государственная регуляция осуществляется, как правило, на макроуровне и не распространяется на внутрипроизводственную и коммерческую деятельность предприятий. В их компетенции – независимость принятия хозяйственных решений на микроуровне.

В этой связи переход к рынку для национальных предприятий связан с их вступлением в зону хозяйственной неопределенности и повышенного риска. Получив широкие права в принятии хозяйственных решений, большинство предприятий к этому оказалось не готовым. Чаще всего предприятия не в состоянии спрогнозировать финансовые ресурсы в условиях спроса что изменяется, на продукцию, которая выпускается. Перед большинством предприятий в первый раз встало задание серьезного осмысления проблем финансового прогнозирования на ближайшая и длительная перспективы. С этой целью первостепенная роль принадлежит изучению вопросов финансовой стойкости предприятий.

Среди промышленных предприятий Украины наибольшей ликвидностью владеют те из них, которые относятся к химической, деревобрабатывающей, пищевой и промышленности строительных материалов [13].

При этом наибольшая мобильность ресурсов наблюдалась у предприятий, которые заняты выпуском товаров народного потребления, повседневной и длительного использования. Достаточной мобильностью в погашении краткосрочных долгов владеют предприятия в пищевой промышленности, транспорте; хозяйстве. Способностью расчета по краткосрочным долгам владеют и следующие частные предприятия: мебельная фабрика, кирпичный завод. У предприятий смешанной формы собственности достаточная ликвидность активов присущая предприятиям промышленности строительных материалов.

Причинами неблагоприятного финансового состояния предприятий являются: отсутствие регулярной переоценки основных фондов в масштабах, которые отвечают их реальному обесцениванию; «проедание» оборотных средств; нарушение хозяйственных связей с предприятиями, которые находятся в бывших советских республиках.

Промышленные предприятия Украины имеют финансовые трудности и в связи со структурной перестройкой, потому что многие из них занимались в прошлом выпуском оборонной продукции. Практика показывает, что неплатежеспособность предприятий временами зависит и от субъективных факторов, таких как: недостаточно квалифицированный руководящий состав, наличие стереотипов мышления, использование старых, не отвечающих современным условиям, методов управления.

Негативное влияние на финансовое состояние предприятий осуществляет процесс создания на их базе малых предприятий или других надстроечных структур. При этом основная часть прибылей поглощается надстроечными структурами, а базовому предприятию возмещаются, как правило, только расходы производства. Это приводит к «проеданию» собственных средств, сокращению потенциала, аннулированию эффекта масштаба, распродаже оборудования и в конечном счете к банкротству предприятий. Опыт работы отечественных предприятий показывает, что их финансовое состояние существенно зависит от принадлежности к той или другой отрасли, размерам и умелому управлению ими.

Заключние

Финансы предпринимательских структур – это сложная экономическая категория. В отечественной экономической литературе принято считать, что финансы предприятий – это экономические денежные отношения, которые возникают в процессе формирования, распределения и использования денежных фондов и доходов предприятий. Некоторые современные отечественные и зарубежные ученые считают, что финансы предприятий - это разнообразные фонды финансовых ресурсов, которые создаются и используются ради осуществления производства и реализации продукции, работ, услуг. Финансы предприятий занимают основополагающее место в финансовой системе государства. Они обслуживают процесс создания новой стоимости, которая находит свое отображение в стоимости валового внутреннего продукта, и обеспечивают формирование финансовых ресурсов страны через бюджет и внебюджетные фонды. Финансовые ресурсы необходимы предприятию для финансирования производственного процесса. Их формируют во время организации предприятия и пополняют в течение периода его функционирования.

Финансовую работу на предприятии осуществляет финансовая служба. Задание финансиста – рационально организовать финансовую работу на предприятии, избирая оптимальные формы финансирования текущей, финансовой и инвестиционной деятельности; эффективно управлять имеющимися финансовыми ресурсами для обеспечения роста доходов, прибылей и рентабельности предприятия.

Финансы предприятий представляют собой совокупность экономических отношений, которые возникают в реальном денежном обращении по поводу формирования, распределения и использование финансовых ресурсов. Финансы предпринимательских структур – это форма регуляции процессов финансирования и кредитования предпринимательской деятельности и реального денежного обращения.

Эволюция финансовых отношений в постсоциалистический период связана с рядом реформ, которые касались платежей в бюджет, систем кредитования и взаиморасчетов, денежного обращения, форм планирования и стимулирования, но не касались отношений собственности.

Материальной основой финансов предприятий является денежное обращение. Реальное денежное обращение вызывает движение стоимости и сопровождается потоком платежей и расчетов. Финансы предпринимательских структур выполняют три важнейших функции: воспроизводительную, распределительную и контрольную.

Что касается воспроизводительной функции финансов предпринимательских структур, то она заключается в обеспечении сбалансированности стоимостного выражения материальных и трудовых средств и финансовых ресурсов на всех стадиях круговорота капитала в процессе простого и расширенного воссоздания. Распределительная функция заключается в том, что финансовые ресурсы предприятия подлежат распределению с целью выполнения денежных обязательств перед бюджетом, банками, контрагентами. Ее результатом является формирование и использование целевых фондов средств, поддержка эффективной структуры капитала. Контрольная функция финансов предприятий, в свою очередь, заключается в реализации контроля карбованцем за реальным денежным обращением, формированием фондов средств. Контроль карбованцем имеет форму контроля над изменением финансовых показателей, состоянием платежей и расчетов или контроля над реализацией стратегии финансирования. Формы реализации контрольной функции зависят от используемой системы департаментализации – организационной модели управления.

К принципам реализации финансов предприятий относятся: плановость и системность; целевая направленность; диверсифицированность; стратегическая ориентированность. Соблюдение этих принципов позволяет максимально эффективно реализовать функции финансов.

Роль финансов предприятий может быть сводная до трех решающих факторов: экономической стабилизации; адаптации к рыночным изменениям; стимулированию инвестиционной активности.

Список использованных источников

1) Закон України «Про господарські товариства» від 19 вересня 1991 р. (№ 1576-ХІІ (зі змінами і доповненнями).

2) Закон України «Про підприємництво» від 7 лютого 1991 р. (№ 698-ХІІ (зі змінами і доповненнями).

3) Закон України «Про підприємства в Україні» від 27 березня 1991 р. (№ 887-ХІІ(зі змінами і доповненнями).

4) Азаренкова Г.М., Журавель Т.М., Михайленко Р.М. Фінанси підприємств: Навч. посіб. для самостійного вивчення дисципліни. – К.: Знання – Прес, 2004. – 284 с.

5) Гриньова В.М., Корда В.О. Фінанси підприємництва: Навчальний посібник. – 2-ге видання, перероб. і доп. – К.: Знання – Прес, 2004. – 490 с.

6) Гридчина М.В. Финансовый менеджмент: Курс лекций. – 2-е издание, перераб. и доп. – К.: МАУП, 2002. – с.23-32

7) Загородній А.Г, Вознюк Г.Л., Смовженко Т.С. Фінансовий словник. – 3-тє вид., випр. тадоп. - К-: Т-во «Знання», КОО, 2000. - 587 с.

8) Зятковський І В. Фінанси підприємств: Навч. посібник. – Тернопіль: Економічна думка, 1999. — 248 с.

9) Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – М.: ИНФРА – М, 2000. – 410 с.

10) Коробов М.Я. Фінанси промислового підприємства: Підручник. – К.: Либідь, 2000. – 160 с.

11) Курс лекцій з дисципліни “Фінанси” / Укл. Р.М. Михайленко – Харків: ІВВ ХФУАБС, 2002. – 169 с.

12) Опарін В.М. Фінанси (Загальна теорія). – К: КНЕУ, 1999, – 280с.

13) Особливості організації фінансів суб’єктів господарської діяльності різних форм власності / М. Стецько // Наук. зап. Терноп. держ. пед. ун-т ім. В. Гнатюка. Сер.: Економіка. – 2002. – Вип. 23. – с. 42-43.

14) Слав'як Р.А. Фінанси підприємств: Навч. посібник. – Вид. 2-ге, доп., перероб. – Луцьк: Вежа, 2001. – 456 с.

15) Теоретико-методичні основи формування фінансової системи підприємства / І. Плікус // Регіональна економіка. – 2003. – №3. – с.44-54.

16) Філімоненков О.С. Фінанси підприємств: Навчальний посібник. – К.: Ельга, Ніка – Центр, 2002. – 360 с.

17) Фінанси зарубіжних корпорацій: Навч. посібник / В.М. Суторміна, В.М. Федосов, Н.С. Рязанова; За ред. В.М. Федосова. – К.: Либідь, 1993.-247 с.

18) Фінанси підприємств: Підручник / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. – 3-тє вид., перероб. та доп. – К.: КНЕУ, 2000. – 460 с.

19) Фінанси підприємств: Конспект лекцій / під ред. Гордієнко Н.І. – Харків: Вид-во ХНАМГ, 2005. – 85с.

20) Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб. та доп. – К.: КНЕУ, 2003. – 348с.

|