Федеральное агентство по образованию

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ФИЛИАЛ в г. ТОЛЬЯТТИ

ул. Тополиная 18 (тел. 38-50-50)

Контрольная работа

по теме: Анализ материальных ресурсов организации

Студент Трухова Екатерина Валентиновна

Форма обучения заочная

Специальность Бухгалтерский учет, анализ и аудит

Курс VI группа БА651 вариант _III

Предмет управленческий анализ в отраслях

Дата получения работы деканатом _____________________________

Дата получения работы преподавателем _________________________

Дата возвращения работы в деканат ________________________

Оценка __________________________________________________

Преподаватель ______________Михайлова Н.С.

г. Тольятти

Содержание:

Введение

1. Анализ материальных ресурсов организации

1.1 Оценка качества планов материально-технического снабжения

1.2 Оценка потребности в материальных ресурсах

1.3 Оценка эффективности использования материальных ресурсов

1.4 Факторный анализ общей материалоемкости продукции

1.5 Оценка влияния материальных ресурсов на объем производства продукции

2. Анализ чувствительности прибыли к изменениям цены, переменных расходов, постоянных расходов, объема продаж

Список использованной литературы

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. При интенсивном пути рост потребности предприятия в материальных ресурсах осуществляется за счет более экономного их использования в процессе производства продукции.

Рис.1. Основные пути улучшения обеспеченности материальными ресурсами

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

1. Анализ материальных ресурсов организации

1.1 Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

; ;

- коэффициент обеспеченности фактический

. .

Анализ данных коэффициентов проводится по каждому виду материалов.

Особое внимание при анализе уделяется выполнению плана по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

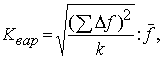

- коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;  - средний объем поставки материалов за период. - средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

1.2 Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

, ,

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

. .

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

1.3 Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 1

Показатели эффективности материальных ресурсов

| Показатели

|

Формула расчета

|

Экономическая интерпретация показателя

|

| 1. Обобщающие показатели

|

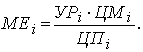

| Материалоемкость продукции (ME)

|

|

Отражает величину матер. затрат, приходящуюся на

1 руб. выпущенной продукции

|

| Материалоотдача продукции (МО)

|

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

|

| Удельный вес материальных затрат в себестоимости продукции (УМ)

|

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции)

|

| Коэффициент использования материалов (KM)

|

|

Показывает уровень эффективности использования материалов, соблюдения норм их расходования

|

| 2. Частные показатели

|

| Сырьеемкость продукции (СМЕ)

Металлоемкость продукции (ММЕ)

Топливоемкость продукции (ТМЕ)

Энергоемкость продукции (ЭМЕ)

|

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией

|

| Удельная материалоемкость изделия (УМЕ)

|

|

Характеризует величину матер. затрат, израсходованных на одно изделие. Может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении

|

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

1.4 Факторный анализ общей материалоемкости продукции

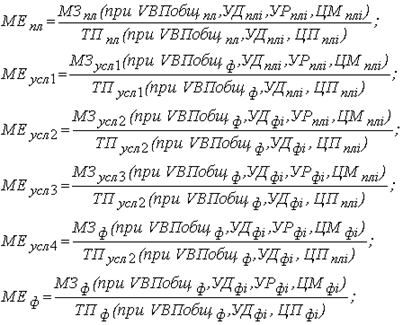

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторная модель будет иметь вид:

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

а) по плану: МЗпл =  (VВПплi .УРплi . Мплi); (VВПплi .УРплi . Мплi);

б) по плану, пересчитанному на фактический объем производства продукции: МЗусл1 = (VВПплi .УРплi . ЦМплi) . Кпп ;

в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗусл2 = (VВПфi . УРплi . ЦМплi);

г) фактически по плановым ценам: МЗусл3 = (VВПфi . УРфi . ЦМплi);

д) фактически: МЗф = (VВПфi . УРфi . ЦМфi).

II. Стоимость товарной продукции:

а) по плану: ТПпл = (VВПплi . ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = (VВПфi . ЦПплi)±DТПудi ;

в) фактически по плановым ценам: ТПусл2 = (VВПфi . ЦПплi);

г) фактически: ТПф =  (VВПфi . ЦПфi). (VВПфi . ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 2.

Таблица 2

| Показатель

|

Условия расчета

|

Порядок расчета материало-емкости

|

Уровень материало-емкости

|

| Объем производства

|

Структура продукции

|

Удельный расход сырья

|

Цена на материалы

|

Отпускная цена на продукцию

|

| План

|

План

|

План

|

План

|

План

|

План

|

|

|

| Усл.1

|

Факт

|

План

|

План

|

План

|

План

|

|

|

| Усл.2

|

Факт

|

Факт

|

План

|

План

|

План

|

|

|

| Усл.3

|

Факт

|

Факт

|

Факт

|

План

|

План

|

|

|

| Усл.4

|

Факт

|

Факт

|

Факт

|

Факт

|

План

|

|

|

| Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

|

|

Факторный анализ материалоемкости продукции

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

1.5 Оценка влияния материальных ресурсов на объем

производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ . МО или ВП = МЗ/МЕ .

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства и др.

2. Анализ чувствительности прибыли к изменениям цены,

переменных расходов, постоянных расходов, объема продаж

Решение:

1. Рассчитаем полную себестоимость продукции (данные приложения № 1):

| Статьи затрат

|

Сумма в рублях

|

| Сырьё и материалы

|

67 000,00

|

| Покупные изделия

|

4 965,00

|

| Зарплата основная

|

7 880,00

|

| Зарплата дополнительная

|

788,00

|

| Отчисления на социальные нужды

|

3 085,80

|

| Содержание оборудования

|

18 360,40

|

| Общепроизводственные расходы

|

15 760,00

|

| Цеховая себестоимость

|

117 839,20

|

| Общехозяйственные расходы

|

13 159,00

|

| Производственная себестоимость

|

130 998,20

|

| Внепроизводственные расходы

|

2 573,00

|

| Полная себестоимость

|

133 571,20

|

2. Определим цену единицы изделия, норма прибыли 20%

Р = Полная себестоимость/Кол-во * 1,2 = 133 571,20руб. / 750шт. * 1,2 = 213,71руб.

3. Определим порог рентабельности (точку безубыточности) аналитическим методом, воспользовавшись таблицей:

| №

|

Показатели

|

Обозначение

|

Формула

|

Расчет

|

Значение

|

| 1

|

Валовая маржа

|

MR

|

|

|

|

| |

Цена, руб.

|

P

|

определить

|

133571,20/750*1,2

|

213,71

|

| |

Объем продаж, шт.

|

Q

|

задан

|

|

750

|

| |

Денежный поток от операционной деятельности, руб.

|

CF

|

CF=P*Q

|

213,71*750

|

160285,44

|

| |

Переменные издержки, удельные, руб.

|

AVC

|

(CF-FC-PF)/Q

|

(160285,44-28650-(160285,44*20%))/750

|

132,77

|

| |

Совокупные переменные издержки, руб.

|

VC

|

AVC*Q

|

132,77*750

|

99578,35

|

| |

Валовая маржа удельная, руб.

|

MRуд

|

P-AVC

|

213,71-132,77

|

80,94

|

| |

Совокупная валовая маржа, руб.

|

MR

|

CF-VC

|

160285,44-99578,35

|

60707,09

|

| 2

|

Коэффициент валовой маржи

|

Кmr

|

MR\CF

|

60707,09/160285,44

|

0,37874

|

| 3

|

Постоянные издержки, руб.

|

FC

|

заданы

|

|

28650

|

| 4

|

Порог рентабельности, шт.

|

Q крит

|

FC\MRуд

|

28650/80,94

|

354

|

| |

Порог рентабельности, руб.

|

Q крит

|

FC\Kmr

|

28650/0,37874

|

75645,56

|

| 5

|

Запас финансовой прочности, руб.

|

F

|

CF-Q крит

|

160285,44-75645,56

|

84639,88

|

| |

Запас финансовой прочности, %

|

G

|

F\CF

|

84639,88/160285,44

|

0,528

|

| 6

|

Прибыль, руб.

|

PF

|

F*Kmr

|

84639,88*0,37874

|

32056,51

|

| 7

|

Сила воздействия операционного рычага

|

I

|

MR\PF

|

60707,09/32056,51

|

1,89375

|

4. Проведем анализ чувствительности прибыли, объема к изменениям основных элементов операционного рычага:

Изменение цены (+10%):

Q1 = MR0\Kmr1\P1

Показатели

|

Q0 P1

|

Q1 –объем, обеспечивающий неизменный результат, P1

|

| руб.

|

%

|

руб.

|

%

|

| Денежный поток от операционной деятельности, руб. (CF)

|

176313,98

|

110

|

139402,44

|

86,97

|

| Совокупные переменные издержки, руб. (VC)

|

99578,35

|

100

|

78732,61

|

79,07

|

| Совокупная валовая маржа, руб. (MR)

|

76735,63

|

126,40

|

60707,09

|

100

|

| Постоянные издержки, руб. (FC)

|

28650

|

100

|

28650

|

100

|

| Прибыль, руб. (PF)

|

48085,63

|

150,00

|

32056,51

|

100

|

Кmr1 = MR/CF = 76735,63 / 176313,98 = 0,43522

P1 = P0*1,1 = 213,71 * 1,1 = 235,08 руб.

Q1 = MR0/Kmr1/P1 = 60707,09/0,43522/235,08 = 593 шт.

CF1 = P1* Q1 = 235,08*593 = 139402,44 руб.

VC1 = AVC0*Q1 = 132,77*593 = 78732,61 руб.

MR1 = CF1 – VC1 = 139402,44 – 78732,61 = 60669,83 (+ 37,26 руб. – за счет округлений)

При повышении цены на 10 %, валовая маржа увеличится на 26,40%, а прибыль увеличится на 50%. Чтобы сохранить прибыль на том же уровне, можно снизить совокупные переменные издержки на 20,93%, а также выручку на 13,03%.

Изменение переменных издержек (-10%):

Q1 = MR0\Кmr1\P0

| Показатели

|

Q0

|

Q1 –объем, обеспечивающий неизменный результат

|

| руб.

|

%

|

руб.

|

%

|

| Денежный поток от деятельности, руб. (CF)

|

160285,44

|

100

|

137629,24

|

85,87

|

| Совокупные переменные издержки, руб. (VC)

|

89620,52

|

90

|

76953,49

|

77,28

|

| Совокупная валовая маржа, руб. (MR)

|

70664,92

|

116,40

|

60707,09

|

100

|

| Постоянные издержки, руб. (FC)

|

28650

|

100

|

28650

|

100

|

| Прибыль, руб. (PF)

|

42014,92

|

131,07

|

32056,51

|

100

|

Кmr1 = MR/CF = 70664,92/160285,44 = 0,44087

Q1 = MR0\Кmr1\P0 = 60707,09/0,44087/213,71 = 644 шт.

CF1 = P0* Q1 = 213,71*644 = 137629,24 руб.

VC1 = AVC0*Q1*0,9 = 132,77*644*0,9 = 76953,49 руб.

MR1 = CF1 – VC1 = 137629,24 – 76953,49 = 60675,75 (+ 31,34 руб. – за счет округлений)

При понижении совокупных переменных издержек на 10 %, валовая маржа увеличится на 16,40%, а прибыль увеличится на 31,07%. Чтобы сохранить прибыль на том же уровне, можно снизить совокупные переменные издержки на 22,72%, а также выручку на 14,13%.

Изменение постоянных издержек (+20%):

Q1 = MR1\Kmr0\P0

MR1 = I1* PF0

| Показатели

|

Q0

|

Q1 –объем, обеспечивающий неизменный результат

|

| руб.

|

%

|

руб.

|

%

|

| Денежный поток от операционной деятельности, руб. (CF)

|

160285,44

|

100

|

195117,23

|

121,73

|

| Совокупные переменные издержки, руб. (VC)

|

99578,35

|

100

|

121219,01

|

121,73

|

| Совокупная валовая маржа, руб. (MR)

|

60707,09

|

100

|

73898,22

|

121,73

|

| Постоянные издержки, руб. (FC)

|

34380

|

120

|

34380

|

120

|

| Прибыль, руб. (PF)

|

26327,09

|

82,13

|

32056,51

|

100

|

I1 = MR0/PF1 = 60707,09/26327,09 = 2,306

MR1 = I1* PF0 = 2,306*32056,51 = 73922,31

Q1 = MR1\Kmr0\P0 = 73922,31/0,37874/213,71 = 913 шт.

CF1 = P0* Q1 = 213,71*913 = 195117,23 руб.

VC1 = AVC0*Q1 = 132,77*913 = 121219,01 руб.

MR1 = CF1 – VC1 = 195117,23 – 121219,01 = 73898,22

При повышении постоянных затрат на 20%, прибыль понизится на 17,87%. Чтобы сохранить прибыль на том же уровне, необходимо увеличить денежный поток от операционной деятельности на 21,73%, вместе с тем увеличатся и совокупные переменные издержки на те же 21,73%.

Список использованной литературы:

1. Савицкая Г.В. «Экономический анализ: учебник» 13-е изд., испр. М.: Новое знание, 2007;

2. Зимин Н.Е., Соколова В.Н. «Анализ и диагностика финансово – хозяйственной деятельности предприятия». М.: КолосС, 2004;

3. Любушин М.П., Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов». М.: ЮНИТИ-ДАНА, 2004;

4. Шеремет А.Д. «Методика финансового анализа». М.: Инфра, 2001.

5. Абрютина М.С. «Экономический анализ торговой деятельности. Учебное пособие». М.: «Дело и сервис», 2000;

6. Райзберг Б.А, Лозовский Л.М., Стародубцева Е.Б. «Современный экономический словарь». М.: Инфра, 2000;

|