| Дипломная работа на тему "Легковая автомобильная промышленность России"

Содержание

Л

Введение............................................................................................................. 3

I История развития автомобильной промышленности России........................... 4

I.1 Российская автомобильная промышленность в довоенный период.......... 4

I.2 Российская автомобильная промышленность в послевоенный период.... 6

I.3 Российская автомобильная промышленность в эпоху перемен.............. 11

II Современное состояние российского легкового автомобилестроения........... 17

II.1 Современная ситуация в российской легковой автомобильной

промышленности..................................................................................... 17

II.2 Состояние российского легкового автопарка в современное время........ 34

II.3 Иностранный капитал и новые тенденции развития легкового

автомобилестроения России................................................................... 42

III АО ‘‘АвтоВАЗ’‘................................................................................................ 47

III.1 Работа АО ‘‘АвтоВАЗ’‘ в современный период....................................... 47

III.2 Работа АО ‘‘АвтоВАЗ’‘ за рубежом......................................................... 52

III.3 Дилерская сеть АО ‘‘АвтоВАЗ’‘............................................................... 56

III.4 Поставщики АО ‘‘АвтоВАЗ’‘.................................................................... 63

IV Перспективы развития АО ‘‘АвтоВАЗ’‘........................................................... 72

IV.1 Сотрудничество АО ‘‘АвтоВАЗ’‘ и корпорации ‘‘Дженерал Моторс’‘....... 72

IV.2 Работа АО ‘‘АвтоВАЗ’‘ по реформированию производственно–хозяйственной деятельности.......................................................................................... 76

Заключение........................................................................................................ 83

Список основных информационных источников................................................ 87

Приложение А Производство легковых автомобилей в России

за 1999 и 2000 годы.................................................................... 88

Приложение В Список основных дилеров АО ‘‘АвтоВАЗ’‘..................................

92

Приложение С Список лучших поставщиков АО ‘‘АвтоВАЗ’‘ по итогам работы

за 2000 год................................................................................ 102

Приложение в Календарь знаменательных дат АО ‘‘АвтоВАЗ’‘....................... 105

Приложение Е Цены на автомобили ‘‘ВАЗ’‘ в максимальной комплектации на

апрель 2001 года....................................................................... 109

Приложение F Модельный ряд АО ‘‘АвтоВАЗ’‘ на 2001 год.............................. 111

Приложение G Карты....................................................................................... 121

Автомобильная промышленность играет очень важную роль в российской экономике, будучи одним из самых крупных источников рабочих мест. С точки зрения налоговых сборов автомобильная промышленность является третьим по величине, после производства алкогольной и табачной продукции, источником дохода от налоговых поступлений в государственный бюджет. Она опирается на прогресс в основных и прикладных науках и, кроме того, сама является движущей силой для развития технологий.

В первой главе дипломной работы описана история развития автомобильной промышленности в период с 1896 по 1994 год. Были описаны основные тенденции развития отрасли в рассматриваемом периоде.

Во второй главе дипломной работы рассмотрена ситуация в российской автомобильной промышленности в современный период (с 1995 года). Также рассмотрено состояние российского автопарка на 2001 год и оценены новые тенденции развития отрасли.

Третья глава дипломной работы полностью посвящена работе АО ‘‘АвтоВАЗ’‘ – крупнейшего производителя легковых автомобилей в Российской Федерации. Работа предприятия была оценена по следующим пунктам: работа АО ‘‘АвтоВАЗ’‘ в современный период (работа автозавода за последние пять лет) и работа АО ‘‘АвтоВАЗ’‘ за рубежом (дана оценка работе завода в странах дальнего и ближнего зарубежья).

Отдельно рассмотрены следующие аспекты: сотрудничество АО ‘‘АвтоВАЗ’‘ и ‘‘Дженерал Моторс’‘ (совместный выпуск нового внедорожника ‘‘Нива’‘ ‘‘ВАЗ’‘ 2123); развитие дилерской сети АО ‘‘АвтоВАЗ’‘ (описана работа завода по созданию дилерской сети и предоставлена география дилеров (Приложение В)); работа АО ‘‘АвтоВАЗ’‘ с поставщиками (описаны критерии подбора заводом поставщиков, а также предоставлена география поставщиков (Приложение С)).

Также описана работа АО ‘‘АвтоВАЗ’‘ по реформированию производственно–хозяйственной деятельности – создании на предприятии системы логистики и формировании на базе автозавода самостоятельных бизнес–единиц.

В 1996 году исполнилось 100 лет первому русскому автомобилю. В 1896 году русские изобретатели из Санкт Петербурга Е.А.Яковлев и П.А.Фрезе сконструировали самый первый русский автомобиль. Произошло это спустя лишь год после того, как Генри Форд сконструировал самый первый в мире легковой автомобиль, основанный на двигателе внутреннего сгорания. Примерно через 10 лет на заводе Лесснера в Петербурге впервые в России освоили серийное производство автомобилей. Среди двух десятков отечественных кампаний, экспериментировавших в области автомобильного производства, были каретные и велосипедные фабрики, заводы сельскохозяйственных машин, станкостроительные предприятия и машиностроительные предприятия в Москве, Смоленске, Ростове–на–Дону, Орле, Одессе. Самую значительную роль в развитии российского автомобилестроения до первой мировой войны сыграл Русско–Балтийский вагоностроительный завод ‘‘Руссо–Балт’‘ в Риге. За период с 1909 по 1915 годы на этом заводе было произведено более 400 автомобилей.

Первая мировая война дала мощные импульсы для автомобилизации России. Для нужд армии пришлось закупить за рубежом многие тысячи автомобилей. Необходимость создания собственной современной автомобильной промышленности была осознана на правительственном уровне. В соответствии с государственной программой началось форсированное строительство шести специализированных автомобильных заводов общей производительностью 7.5 тысяч машин в год. Это были: ‘‘Руссо–Балт’‘ в Филях под Москвой, ‘‘Русское Рено’‘ в Рыбинске, ‘‘Аксая’‘ в Ростове–на–Дону, ‘‘В.А. Лебедев’‘ в Ярославле, ‘‘Бекоса’‘ в подмосковных Мытищах и ‘‘АМО’‘ в Москве. К концу 1917 года ни один из этих заводов не был полностью отстроен. В наилучшем положении был московский ‘‘АМО’‘, где работы были выполнены на две трети. Революция и последовавшие следом гражданская война и экономический хаос нанесли новорожденной автомобильной промышленности сильнейший удар, от которого она не могла оправиться долгие годы.

Отсчет истории российского автомобилестроения традиционно ведут с 1924 года, когда на Московском заводе ‘‘АМО’‘ выпустили первую партию грузовых автомобилей. В последующие годы их начали выпускать также и в Ярославле, на бывшем заводе ‘‘В.А. Лебедев’‘. Что касается легковых автомобилей, то их начали выпускать малыми сериями на Московском заводе ‘‘Спартак’‘. С конца девятнадцатого века и до периода Нэпа включительно автомобильное производство в Советском Союзе носило полукустарный и мелкосерийный характер. Потребности страны в автомобильной технике практически на 90% приходилось покрывать путем закупок по импорту. К концу двадцатых годов в нашей стране выпускали ежегодно менее 2000 автомобилей, а по численности автомобильного парка она уступала таким странам, как Португалия и Румыния.

Массовое автомобилестроение в Советском Союзе было создано в тридцатые годы в рамках программы ‘‘социалистической индустриализации’‘. Буквально за шесть лет, с 1931 по 1937 год, производство автомобилей в стране выросло в 50 раз – до 200 тысяч единиц в год. Советский Союз вошел в пятерку ведущих автомобилестроительных держав мира. Причем по выпуску грузовых автомобилей, составлявших до 90% от общего объема производства автомобилей, он вышел на второе место в мире, после Соединенных Штатов Америки. Общее число автомобилей в стране приблизилось к довольно внушительной по тем временам цифре – одному миллиону единиц. Из хронического импортера автомобилей СССР превратился в их экспортера. В отрасли произошла революция, связанная с введением конвейерного производства – веяние прогресса, впервые воплощенного Генри Фордом на своем заводе в Детройте, позволившее ускорить сборку автомобиля и сократить затраты на нее.

Основу автомобильной промышленности страны составили два завода – гиганта: Горьковский Автомобильный Завод ‘‘ГАЗ’‘ и Московский ‘‘АМО’‘, который в 1931 году переименовали в ‘‘ЗИС’‘ (ныне ‘‘АМО ЗИЛ’‘). При содействии американской корпорации ‘‘Форд’‘ в Нижнем Новгороде (с 1932 по 1993 год – город Горький) в 1932 году был построен крупнейший автомобильный завод, рассчитанный на производство 100 тысяч автомобилей в год. Выбор Нижнего Новгорода был обусловлен несколькими причинами: наличием квалифицированной рабочей силы, дешевизной подвоза сырья по Волге, близостью уральской металлургической базы и значительной удаленностью от государственной границы. Московский завод ‘‘ЗИС’‘ после проведенной реконструкции многократно увеличил свои мощности: до семидесяти тысяч машин в год.

В 1930 в столице также был построен автосборочный завод имени Коммунистического Интернационала Молодежи ‘‘КИМ’‘ (позже ‘‘АЗЛК’‘, а ныне АО ‘‘Москвич’‘), рассчитанный на годовой выпуск более 20 тысяч машин в год. Существенно выросли мощности Ярославского автозавода, выпускавшего тяжелые грузовые автомобили. В Горьком, на ‘‘ГАЗе’‘, производили легкие грузовички – ‘‘полуторки’‘ и легковые автомобили среднего класса, на ‘‘ЗИСе’‘ – средние (по меркам тех лет) грузовики и правительственные представительские легковые автомобили. Перед самой войной московский завод имени ‘‘КИМа’‘, собиравший прежде грузовики ‘‘ГАЗ’‘, был перепрофилирован на производство легковых автомобилей.

В годы Великой Отечественной войны производство автомобилей в Союзе сократилось почти в шесть раз. Все заводы были основательно перепрофилированы на выпуск военной техники. Колоссальную роль сыграли поставки от союзников по антигитлеровской коалиции: из Соединенных Штатов Америки, Канады и Великобритании по ‘‘ленд–лизу’‘ Советский Союз получил более 400 тысяч автомобилей. За годы войны количество автозаводов в стране выросло с четырех до семи. Эвакуация московского ‘‘ЗИСа’‘ на восток породила два новых автомобилестроительных центра: в Ульяновске в 1942 году и на Урале в 1944 году. В оккупированном Минске немцами был построен авторемонтный завод фирмы ‘‘Даймлер–Бенц’‘. После освобождения белорусской столицы в его корпусах начали сборку автомобилей, поступавших в СССР по ‘‘ленд–лизу’‘.

В военные годы началось географическое рассредоточение предприятий автомобильной промышленности. Этот процесс продолжался и в последующие десятилетия. Автомобильная промышленность Российской Федерации на протяжении всех послевоенных лет наращивала как объем выпуска продукции, так и свой научно–технический потенциал, постоянно уменьшая разрыв в техническом уровне между отечественными машинами и лучшими зарубежными аналогами.

Четверть века после войны – период стабильного эволюционного развития советской автомобильной промышленности. С 1949 года, когда был превышен довоенный уровень производства, и по 1969 год выпуск автомобилей в СССР вырос в среднем в три раза: грузовых – в два раза, легковых – более чем в шесть раз, автобусов – более чем на порядок. Некогда исключительно ‘‘грузовая’‘ отрасль все более приобретала пассажирскую направленность. Легковые автомобили стали поступать в свободную продажу. Началась вялотекущая автомобилизация населения. Настоящий бум переживало автобусное сообщение.

Бурно развивалась децентрализация производства: в СССР появилось 14 новых центров автостроения, а количество автозаводов выросло втрое. Как правило, это были предприятия средней величины или сравнительно небольшие (по советским меркам). Большинство из них организовано на базе уже действующих заводов: Запорожский ‘‘Коммунар’‘ и завод в Кременчуге прежде выпускали комбайны, завод в Ликино – оборудования для лесной промышленности, завод в Павлово – шоферский инструмент, Рижская автобусная фабрика выросла из авторемонтного предприятия, Брянский автомобильный завод был создан на базе машиностроительного комбината с дореволюционной историей, Луцкий машиностроительный завод (в последствии ‘‘ЛуАЗ’‘) выпускал рефрижераторные фургоны, во Львове изготавливались автокраны, Курганский завод колесных тягачей и ‘‘БелАЗ’‘ прежде производили строительные машины и механизмы, Могилевский автозавод вырос из завода металлоконструкций. Использование старой производительной инфраструктуры позволило вводить в строй новые автозаводы в массовом порядке: в среднем каждые полтора года.

Период с конца сороковых до шестидесятых годов стал периодом форсированного развития автомобильной промышленности в союзных республиках, то есть ‘‘выноса’‘ производства из России. С 1947 по 1961 года автомобильная промышленность была создана в Белоруссии (города Жодино, Могилев и Минск), в 1951 году – в Грузии (город Кутаиси), в 1961 году произошло второе рождение автомобильной промышленности в Латвии (город Рига), с 1957 года по 1967 год – на Украине (город Луцк и город Запорожье), в 1966 году – в Армении (город Ереван). Доля всех этих республик в производстве автомобильной техники выросла с нуля до почти 20% к концу шестидесятых годов. Все новые автозаводы были узкоспециализированными предприятиями. По существу, в СССР, как и в Западной Европе, происходила дезинтеграция старых автомобильных комбинатов с последующим выносом отдельных производств в пригороды: Ликино–Дулево под Москвой, Павлов–на–Оке неподалеку от Горького; а также дальше – в союзные республики и за Урал (Курган). Россия лишилась производства тяжелых грузовиков, передав их производство в Минск и Кременчуг. С 1959 года Ярославский завод стал изготавливать двигатели.

1967 год стал переломным в географии советского автомобилестроения. Город Луцк на Украине, где в 1967 году начали производить внедорожники ‘‘ЛуАЗ’‘, стал последним в ряду центров автомобильной промышленности, созданных в союзных республиках. С 1967 года новые автозаводы строились только в России. Первым из них стал в 1967 году завод ‘‘ИжМаш’‘ в городе Ижевске. Вопреки общемировым тенденциям, когда с 1973 года темпы роста мирового автомобилестроения резко замедлились, советская автомобильная промышленность в семидесятые годы переживала бум. С вводом в строй Волжского Автомобильного Завода – ‘‘ВАЗа’‘, с завершением реконструкции завода ‘‘АЗЛК’‘ и расширением мощностей в Ижевске легковое автомобилестроение стало лидирующим сектором в отрасли, а общее производство автомобилей в СССР в 1971 году впервые за всю историю существования советского автопрома перешагнуло за миллионный рубеж.

За десятилетие производства автомобилей в нашей стране выросло почти в два с половиной раза, в том числе легковых автомобилей – в четыре раза, грузовиков и автобусов – в полтора и почти в два раза соответственно. Как и в тридцатые годы, двигателем перемен стало строительство двух новых автомобильных заводов – гигантов: ‘‘ВАЗа’‘ в Тольятти и ‘‘КамАЗа’‘ в Набережных Челнах. ‘‘ВАЗ’‘, наряду с ‘‘Фольксвагеном’‘ во Вольфсбурге (ФРГ), стал крупнейшим заводом легковых автомобилей в Европе. ‘‘КамАЗ’‘ – крупнейший завод тяжелых грузовиков в мире. ‘‘Контракт века’‘ с итальянским ‘‘Фиатом’‘ по строительству ‘‘ВАЗа’‘, подписанный в конце 1966 года, сыграл революционную роль в развитии не только автомобилестроения, но и всей отечественной промышленности.

Завод в Тольятти стал не просто лидером отрасли, но и крупнейшим (до 10% Валового Внутреннего Продукта) экспортным машиностроительным предприятием СССР. По цепочке кооперационных связей он поднял уровень и собственно автомобильной промышленности, и смежных отраслей. В отечественном автомобилестроении окончательно победило крупномасштабное поточное производство, называемое ‘‘фордизм’‘. Произошло это на закате эры ‘‘фордизма’‘, определявшего мировое промышленное развитие с двадцатых годов. Суть этой технологической модели – в максимальном снижении производственных издержек путем увеличения массовости производства однотипной продукции. В легковом автомобилестроении оптимальные объемы производства на отдельно взятом предприятии составляют 250 – 300 тысяч машин в год.

При дальнейшем увеличении объемов производства снижении издержек замедляется, и в пределах до 700 тысяч автомобилей в год эта тенденция себя исчерпывает. Таким образом, до ‘‘ВАЗа’‘ легковое автомобилестроение в СССР не было в полном смысле слова массовым. С середины семидесятых годов в мировой промышленности начался переход к новому технологическому укладу, получившему название ‘‘постфордизма’‘, к гибкой организации системы производства. Как и много десятилетий назад, отраслью, породившей новую технологическую модель, стала автомобильная промышленность. СССР стал, пожалуй, последней страной, успевшей ‘‘под занавес’‘ уходящей эпохи поднять свое автомобилестроение до мирового уровня.

В семидесятые годы автомобильная промышленность ‘‘вернулась’‘ в Россию. Со строительством Ижевского (в 1967 году), Волжского (в 1971 году) и Камского (в 1976 году) автозаводов сложился единственный в стране гигантский Волго–Камский район автомобильной промышленности европейского значения. Он имеет форму почти правильного треугольника со стороной 500 – 550 километров, вершинами в Горьком, Ижевске, Тольятти и внутренними центрами в Ульяновске и Набережных Челнах. Производственный потенциал Волго–Камского треугольника – полтора миллиона автомобилей в год – полностью соответствовал мощностям британского автомобилестроения. Таким образом, в семидесятые годы процесс районообразования был завершен, географическая структура автомобильной промышленности СССР приобрела законченный вид.

В 1980 году производство автомобилей в СССР вышло на рекордный для себя уровень – 2.2 миллиона штук в год, но это было меньше, чем Соединенные Штаты Америки выпустили в 1920 году. Наступившее десятилетие стало эпохой застоя в отрасли: производство стагнировало, новые заводы не строились. К концу восьмидесятых годов СССР занимал пятое место в мире по выпуску автомобилей, причем по выпуску легковых автомобилей Союз был на восьмом месте (в конце 1989 года был изготовлен двадцатипятимиллионный советский легковой автомобиль), по грузовикам – на третьем месте, по автобусам – на первом месте. Около 20% всей продукции автопрома шло на экспорт. Доля СССР в мировом автомобилестроении превысила 4.7%.

В автомобильной промышленности СССР в восьмидесятые годы было занято более полутора миллионов человек. Основное производство осуществлялось на 24 автозаводах, получавших по кооперации от поставщиков от 2/3 до 4/5 комплектующих деталей, узлов и полуфабрикатов, необходимых для сборки машин. Отрасль имела асимметричную двойственную структуру: с одной стороны – предприятия России, а с другой – союзных республик. Предприятия России производили 6/7 продукции советского автопрома, в том числе 2/3 приходилось на Волго–Камский ‘‘треугольник’‘ и 16% на Московский регион (Москва – Ликино). Только в России был обеспечен полный производственный цикл автостроения. В других республиках были представлены преимущественно его верхние ‘‘этажи’‘. До 70% закупок они осуществляли в России. За ее пределами производство было вдвое более специализированным, а средняя величина автозаводов – в пять раз меньше (всего их там было одиннадцать).

Начавшее формироваться в 50 – 60 годы внутрисоюзное разделение труда в автомобилестроении окончательно сложилось в последующие 10 – 15 лет. В восьмидесятые годы в межреспубликанском обмене участвовала треть продукции российского автопрома и более 3/4 продукции из других республик. Только для России баланс межреспубликанского обмена был положительным. Автомобильное производство в других республиках было не просто компактным (меньше, чем в Москве), но качественно иным, дополняющей российское.

1990 год стал последним годом стабильного развития отечественной автомобильной промышленности. Начался новый этап – этап фундаментальных преобразований. С распадом СССР на карте мира появилось семь независимых государств, производящих автомобили: Россия, Украина, Белоруссия, Грузия, Армения, Азербайджан и Латвия. Советский Союз в 1990 году занимал восьмое место мире по производству легковых автомобилей, четвертое место по производству грузовых автомобилей и первое – по автобусам. За четыре последующих года выпуск автомобильной техники теперь уже в суверенной России сократился почти вдвое, однако она по прежнему входила в десятку ведущих автомобилестроительных держав.

В автомобилестроительном производстве было занято, по данным за 1991 год, 1114336 человек, что составляет 97.2% занятых в 1990 году, в том числе численность промышленно – производственного персонала равнялась 963386 человек (97% к 1990 году), из них рабочих 771241 человек (96.8% к 1990 году). Рентабельность (доходность) автомобилестроительного производства в 1991 году составила 39.3% (в процентах к себестоимости). Автомобилестроение в данный период оставалось одной из высокорентабельных отраслей промышленного производства Российской Федерации. Таким образом российское легковое автомобилестроение в то время было самым благополучным сектором в постсоветской автомобильной промышленности. Спад производства в 1990 – 1993 годах не превысил в нем 30% и остался в конъюнктурных рамках. В Тольятти производственные мощности были загружены на 72% (связано это было с выпуском первых вазовских переднеприводных моделей – ‘‘ВАЗ’‘ 2108 и ‘‘ВАЗ’‘ 2109, имевших большую популярность у автолюбителей), на ‘‘АЗЛК’‘ – менее чем наполовину (фактически у ‘‘Москвича’‘ выпускалась только одна модель – переднеприводный ‘‘Москвич’‘ 21041 ‘‘Алеко’‘).

В Ижевске произошло четырехкратное падение производства. Связано это было с тем, что ‘‘ИжМашАвто’‘ производил лишь слегка видоизмененную модель завода ‘‘АЗЛК’‘ – ‘‘Москвич’‘ 21412, изготавливаемую без изменений более четверти века, морально устаревшую, снятую с производства на ‘‘АЗЛК’‘ очень давно. Также завод выпускал грузовой вариант ‘‘Москвича’‘ 21412 (так как в то время конкурентов ему не было) и новую модель ‘‘ИЖ’‘ ‘‘Орбита’‘ (в то время только поставленную на конвейер) и мотоциклы. Выпуск внедорожников в Ульяновске был стабильным. Наилучшие показатели в то время показывал Нижний Новгород – Горьковский автозавод увеличил выпуск ‘‘Волг’‘ на 64%. Легковые автомобили никогда не превышали 1/5 производственной программы Горьковского автозавода – одного из крупнейших заводов в мире по выпуску грузовых автомобилей средней грузоподъемности. Доля легковых автомобилей в производстве ‘‘АвтоГАЗа’‘ достигла 3/4.

Список производителей легковых автомобилей пополнился ‘‘КамАЗом’‘ и автозаводом в Серпухове (‘‘СеАЗ’‘), который прежде специализировался на выпуске мотоколясок для инвалидов. C 1994 года ‘‘АвтоВАЗ’‘ прекратил выпуск автомобиля ‘‘ВАЗ’‘ 1113 ‘‘Ока’‘ – первого российского микролитражного автомобиля (до этого микролитражки в СССР выпускал ‘‘ЗАЗ’‘ на Украине – модели ‘‘Запорожец’‘) и окончательно передал их производство на ‘‘КамАЗ’‘ и в Серпухов, где планировалось собирать 45 тысяч и 20 тысяч автомобилей в год соответственно (‘‘КамАЗ’‘ выпускал микролитражки с конца 80 годов, правда в очень маленьких количествах). Таким образом ‘‘КамАЗ’‘, бывший самым крупным заводом в мире по производству тяжелых грузовых автомобилей стал главным изготовителем легковых автомобилей малого литража в России, тем более, что с уходом с российского рынка ‘‘ЗАЗа’‘ эта ниша не была занята никем.

Легковое автомобилестроение вытесняет грузовое и на заводском уровне, и в масштабах всей отрасли. С 1991 по 1994 год доля его сектора в российской автомобильной промышленности выросла с 60 до 80%. При общем сокращении производства в автомобилестроении парк легковых автомобилей растет беспрецедентными темпами: почти на 10% ежегодно. С 1991 по 1994 год количество легковых автомобилей в расчете на тысячу жителей России возросло с 57 до 74 штук. Происходит бурная автомобилизация населения (рисунок 1).

Рисунок 1

Рост численности легкового автопарка России в период с 1980 по 2000 год (в тысячах штук)

Источник – база данных ГИБДД

Основных источников автомобильного бума было два:

1. Российская автомобильная промышленность с каждым годом все более перестраивается в соответствии с запросами внутреннего российского рынка. За четыре года общий вывоз автомобилей и автобусов из России сократился почти в четыре раза. Причина этого – распад СЭВа, СССР и резкое снижение покупательной способности населения в странах СНГ, а также снижение популярности российских моделей за рубежом (отечественные автомобили продавались, в основном, в социалистических странах, а с распадом Советского Союза и падением ‘‘железного занавеса’‘ в эти страны открылся свободный доступ для иностранных автопроизводителей, предлагавших более качественные и экологически безопасные автомобили, нежели российские производители, практически по такой же цене). В результате экспортность российской автомобильной промышленности снизилась с 55 до 25%, а поставки на внутренний рынок возросли, причем не только в относительных, но и в абсолютных цифрах. С 1991 по 1994 годы сбыт легковых автомобилей отечественного производства в России вырос практически на 40%.

2. Важнейшим рынкообразующим фактором стал импорт автомобилей. До 1986 года Союз ежегодно ввозил по 25 тысяч автомобилей. За период с 1991 по 1994 годы эта цифра возросла на порядок. По оценкам журнала ‘‘За Рулем’‘, в 1990 году в Россию поступило около 170 тысяч иномарок, в 1991 году – в два раза больше. По официальным данным, в 1992 году Россия импортировала из дальнего зарубежья 108 тысяч только легковых автомобилей, а в 1993 году – 182 тысячи. А ведь есть еще и неофициальные данные. Вышеперечисленные цифры можно смело увеличить на половину и таким образом мы получим цифру, максимально приближенную к реальной.

Благодаря открытию внутреннего рынка и переориентации отечественной автомобильной промышленности на внутреннее потребление в первой половине девяностых годов в России ежегодно реализовывалось в среднем на 300 – 350 тысяч легковых автомобилей больше, чем десять лет назад.

В силу своего ‘‘гигантизма’‘ российское грузовое автомобилестроение всегда было наименее конкурентным сектором в бывшей советской автомобильной промышленности. С 1990 по 1994 года производство грузовиков в России сократилось почти в пять раз, а его доля в продукции всей отрасли снизилась с 35 до 15%. Рынок не в состоянии переварить сотни тысяч однотипных грузовиков средней и большой грузоподъемности – ‘‘ГАЗ’‘, ‘‘ЗИЛ’‘ и ‘‘КамАЗ’‘, тем более что с распадом СССР этот рынок сузился на треть: в прежние времена в бывших союзных республиках ежегодно реализовывали до 200 тысяч грузовиков российского производства, а в 1994 году – только 11 тысяч. Кризис в российском грузовом автомобилестроении – кризис перепроизводства. Возрождение подотрасли, хотя и в более скромных масштабах, связывают с производством малотоннажных грузовичков (которые по классификации Государственной Инспекции по Безопасности Дорожного Движения – ГИБДД принадлежат к категории ‘‘В’‘, то есть к легковым автомобилям). Спрос на них формируется малым и средним бизнесом, возросшими требованиями к себестоимости перевозок.

Летом 1994 года в Нижнем Новгороде запустили в производство серию автомобилей марки ‘‘ГАЗель’‘ – полуторатонный минигрузовик на базе агрегатов и двигателя легкового автомобиля ‘‘Волга’‘. Под этот автомобиль отведено три из четырех грузовых конвейера Горьковского автозавода. Грузовое отделение ‘‘АвтоГАЗа’‘ полностью меняет профиль и становится на 80% ‘‘малотоннажным’‘. Здесь же, в Нижнем Новгороде, подготовлено к запуску в производство целое семейство автомобилей ‘‘Бурлак’‘: пикапы и фургоны на базе ‘‘Волги’‘.

В Тольятти малыми партиями запущены в производство семейство ‘‘Бизонов’‘ – легкие грузовики и пикапы на базе внедорожника ‘‘Нива’‘. ‘‘ИжМашАвто’‘ – наименее конкурентоспособный производитель легковых автомобилей в бывшем Союзе – становится более ‘‘грузовым’‘. Сегодня пикапы и фургоны на базе ‘‘Москвич’‘ 21412 – его основная продукция, которая прежде составляла лишь треть от его производственных мощностей. Грузовые варианты легковых автомобилей составляют до 80% объема производства в Ижевске.

Акционерное Общество ‘‘Москвич’‘ (бывший ‘‘АЗЛК’‘) также стало выпускать пикапы на базе автомобиля ‘‘Москвич’‘ 21041 ‘‘Алеко’‘’ – единственного переднеприводного микрогрузовика в России. Но его высокая стоимость по сравнению с старой, но дешевой, моделью Ижевского завода затрудняет продвижение данной модели на рынок, хотя у нее гораздо больше преимуществ, чем у конкурента – передний привод, пятиместный кузов, меньший расход топлива, более мощный двигатель и больший полезный объем грузового отделения. Включая в производственную программу выпуск микрогрузовиков на базе легковых автомобилей заводы легкового и грузового автомобилестроения пытались заполнить пустующую модельную нишу и набрать оборотные средства.

Общая нестабильная экономическая и политическая обстановка, сложившаяся в стране после распада СССР, к концу 1994 года привела к существенному сокращению производства автомобильной техники (таблица 1), объема выполняемых научно–исследовательских и опытно–конструкторских работ. Эта проблема стала особенно острой в научно–исследовательских институтах отрасли: они практически полностью прекратили поисковые исследования и разработку перспективных концептуальных машин, их узлов и систем, что, безусловно, отразилось на техническом уровне наших автомобилей.

Стремительный рост цен вследствие их либеризации в 1992 году вызвал неплатежеспособность предприятий, привел к недостатку оборотных средств, сдерживанию процесса производства и дестабилизации их финансового положения. В автомобильной промышленности усилились центробежные тенденции в отношениях между традиционными партнерами, рушились кооперационные связи предприятий, которые оказались разделенными границами вновь образовавшихся независимых государств.

Таблица 1

Производство автомобилей в России в период с 1990 по 1995 год

| Год выпуска

Производитель

|

1995

|

1994

|

1993

|

1992

|

1991

|

1990

|

| АО ‘‘Москвич’‘

|

40600

|

67868

|

95801

|

101422

|

104344

|

106004

|

| АО ‘‘АвтоВАЗ’‘

|

609213

|

530876

|

660275

|

673821

|

674884

|

734588

|

| АО ‘‘АвтоГАЗ’‘

|

118673

|

118159

|

105654

|

69001

|

69000

|

72000

|

| АО ‘‘ИжМашАвто’‘

|

12774

|

21903

|

31336

|

54420

|

104344

|

106004

|

| АО ‘‘КамАЗ’‘ (‘‘ЗМА’‘)

|

8638

|

6118

|

5275

|

7545

|

4536

|

1962

|

| АО ‘‘АвтоУАЗ’‘

|

44880

|

53178

|

57604

|

54317

|

52491

|

53450

|

| Всего:

|

834778

|

798102

|

955895

|

960526

|

1009599

|

1074008

|

Источник – база данных ‘‘АСМ–Холдинг’‘: www.asm-holding.ru

Главные причины такого положения – это существенное сокращение государственного финансирования научных разработок, а также незаинтересованность предприятий вкладывать деньги в долгосрочные проекты. Имел место резкий спад инвестиционной активности, свертывание долгосрочных строительных программ. Третья причина – определенная растерянность руководства научно–исследовательских и опытно–конструкторских организаций, их неготовность искать новые формы работ и организации своей деятельности. Но, как показало последнее время, многие научно–производственные организации, институты и заводские конструкторские подразделения вместе с вновь созданными государственными и коммерческими структурами начали приспосабливаться к новым условиям. Доказательство тому – возобновление с 1993 года работ по созданию программ развития автомобилестроения в России и ряде других государств СНГ.

Российское автомобилестроение создавалось в годы первых пятилеток как отрасль ‘‘грузовая’‘ – для целей индустриализации страны, военного строительства и так далее: до Великой Отечественной Войны легковые автомобили составляли не более 12% конечной продукции автопрома СССР. В 1960 году этот показатель составил уже 31%. И только с 1972 года легковое автомобилестроение постепенно становится ведущим сектором отрасли, намного опередив бывшего лидера – грузовое автомобилестроение. Последнее десятилетие двадцатого века стало эпохой беспрецедентных явлений в отечественной автомобильной промышленности. Современный кризис в российской автомобильной промышленности носит структурный характер – производство адаптируется к условиям рыночной среды.

II.1

Современная ситуация в российской легковой

автомобильной промышленности

С распадом СССР в автомобилестроении начался кризис, который в первую очередь отразился на грузовом автомобилестроении: если в 1990 году производство легковых автомобилей сократилось на 28% – до уровня начала семидесятых годов, то производство грузовых автомобилей понизилось до уровня 1936 года – в 4.9 раза. В результате структурной перестройки доля легковых автомобилей в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более чем наполовину перешло на малотоннажное автомобилестроение. Спрос на такие автомобили формируется растущими секторами экономики – малым и средним бизнесом, розничной торговлей, фермерскими хозяйствами, а также – возросшими требованиями к снижению себестоимости перевозок.

С 1996 года российское грузовое автомобилестроение приобрело ‘‘рыночную’‘ структуру: на первое место по объемам производства на первое место вышли малотоннажные автомобили (в 1990 году их доля составляла лишь 16%). На АО ‘‘АвтоГАЗ’‘ символом структурной перестройки стал автомобиль ‘‘ГАЗель’‘ – малотоннажный экономичный грузовик на базе агрегатов легкового автомобиля ‘‘Волга’‘. С помощью ‘‘ГАЗели’‘ Горьковский автозавод завоевал почти 2/3 российского рынка грузовых автомобилей. Но главной продукцией ‘‘АвтоГАЗа’‘ все же был легковой автомобиль – ‘‘Волга’‘. Ее доля в производственной программе завода выросла с 1990 года в три раза – почти до 60%. ‘‘ГАЗели’‘ находились на втором месте – около 40%.

После распада СССР автомобильное производство в России стало значительно менее концентрированным географически: за счет открытия новых автосборочных предприятий с зарубежными фирмами и создании отечественными автозаводами дочерних предприятий по сборке автомобилей в других городах (Приложение G: Карта автомобильных заводов и автосборочных производств на территории СНГ). В Советской России на главный район автомобильной промышленности – Волго–Камский ‘‘треугольник’‘, с вершинами в Нижнем Новгороде (бывший город Горький), Тольятти и Ижевске и внутренними центрами в Ульяновске и Набережных Челнах, приходилось более 3\4 автомобильного производства. Этот регион в форме почти правильного треугольника со сторонами в 500 – 550 километров обладал производственным потенциалом равным по мощности автомобильной промышленности Великобритании и Испании. Еще около 20% продукции отрасли давал столичный регион – Москва. По масштабам производства автомобилей Москва превосходила все союзные республики (ныне страны ближнего зарубежья) вместе взятые.

Волго–Камский ‘‘треугольник’‘ и столичный регион образуют мегаядро отечественного автомобилестроения. В последние годы доля этого района в продукции российского автопрома увеличилась до 97%. Только на Тольятти и Нижний Новгород приходится более 80% продукции автомобильной промышленности России, в том числе более 90% легковых автомобилей. За счет Горьковского автозавода формируется пятая часть Валового Регионального Продукта Нижегородской области и более 40% всех поступлений в бюджет Нижнего Новгорода. На Волжский автозавод приходится более 35% от общего объема поступлений в бюджет Самарской области. Благодаря ‘‘АвтоВАЗу’‘ (на заводе работают более 100 тысяч человек) Тольятти сегодня один из наиболее благополучных городов России. На 700 тысяч жителей города приходится более 200 тысяч легковых автомобилей. Тольятти – вершина огромной производственной пирамиды: до 55% себестоимости автомобилей ‘‘ВАЗ’‘ создается смежниками из других городов, поставляющими комплектующие изделия и материалы.

Рынок сбыта продукции российской легковой автомобильной индустрии с 1990 года очень сильно уменьшился. За девяностые годы экспортная квота российской легковой автомобильной промышленности, то есть доля продукции, вывозимой из России по отношению к общему объему производства, сократилось с 55 до 17%. Произошла переориентация отрасли на внутреннее потребление (рисунок 2).

Связано это в первую очередь с ‘‘деколонизацией’‘ и крахом автомобильного рынка в странах ближнего зарубежья. В последние годы поставки автомобилей из России в бывшие союзные республики сократились почти в двадцать раз. Связано это с падением платежеспособности населения в республиках бывшего СССР и утратой позиции в бывших странах социалистического лагеря и на свободных рынках дальнего зарубежья. Происходит дальнейшее свертывание внешнеторгового оборота отечественной легковой автомобильной промышленности. Российская легковая автомобильная промышленность отступила не только с дальних рубежей. По существу, сегодня рынок российской легковой автомобильной промышленности простирается от Смоленска до Читы.

Полностью утраченными оказались окраинные рынки Дальнего Востока и Калининградского анклава – двух из четырех очагов автомобилизации России. В Соединенных Штатах Америки иностранные производители также завоевали национальный рынок с побережья. Если рекордный уровень автомобилизации в Москве и Сургуте, где на 300 тысяч жителей приходится более 100 тысяч автомобилей – следствие высокого уровня жизни, то на Дальнем Востоке и в Калининградской области наоборот: географическое положение через массовую автомобилизацию населения поднимает уровень и качество жизни.

Рисунок 2

Поставки автомобилей российского производства.

Источник – база данных журнала ‘‘Авто Ревю’‘: www.autorev.ru

Сахалинская область стала одним из самых автомобилизированных субъектов Российской Федерации благодаря соседству с Японией, где автомобили одни из самых дешевых в мире, а также потому что многие имеют таможенные льготы на ввоз автомобиля иностранного производства (например, моряки, занимающиеся промыслом рыбопродуктов). Ситуация такова, что во Владивостоке, Находке, на Сахалине вполне можно вводить левостороннее движение, так как подавляющее большинство легковых автомобилей там японские, с правым рулем (Япония, как и Англия, придерживается правил левостороннего движения, а подержанные автомобили, которые завозятся к нам, были подготовлены Японией для внутреннего рынка. На экспорт Япония поставляет автомобили с правым рулем). В свободную экономическую зону ‘‘Янтарь’‘ (Калининградская область) автомобили ввозятся по льготным таможенным пошлинам. К тому же там работает предприятие ‘‘АвтоТОР’‘ по отверточной сборке иностранных автомобилей совместно с ‘‘КИА’‘ (Корея) и ‘‘БМВ’‘ (Германия).

С ростом столичной ренты в последние годы ядром российского легкового автомобильного рынка стала Москва, на которую приходится 10 часть Валового Внутреннего Продукта и 80% финансового оборота страны, 30% иностранных инвестиций в экономику России.

В 1997 году российский автопром вышел в лидеры, дав максимальный среди других отраслей промышленности рост производства: 12.6% по сравнению с 1996 годом. Выпущено 982 тысячи легковых автомобилей (рост – 13,2%). Увеличили объемы производства ‘‘АвтоВАЗ’‘ и ‘‘АвтоГАЗ’‘, начал постепенно выходить из кризиса ‘‘Москвич’‘. Спад лишь у ‘‘ИжМашАвто’‘ (на 39,4%), который выпустил в 1997 году всего 5.5 тысяч легковых автомобилей – убыточного ‘‘Москвича’‘ 21412 сменяет на конвейере еще не слишком известная ‘‘Орбита’‘. Но ведь можно посмотреть на все эти цифры немного с другой стороны: по сравнению с 1990 годом производство легковых автомобилей упало на 25% и находится где–то на уровне середины семидесятых годов. При пристальном рассмотрении сложившейся в 1997 году ситуации в легковой автомобильной промышленности вырисовывается не очень благоприятная картина:

АО ‘‘Москвич’‘ под пристальным вниманием московского правительства начал выходить из кризиса. Столичная мэрия финансировала из своего бюджета на реанимацию АО ‘‘Москвич’‘ почти 300 миллионов деноминированных рублей. По мировым понятиям это почти ничто. Предприятие переходит на выпуск дорогих автомобилей, переделанных из всем известного дешевого ‘‘Москвича’‘ 2141 ‘‘Алеко’‘. По давно проверенным жизнью расчетам, рентабельность производства находится в зависимости от объемов выпуска автомобилей. Чтобы предприятие имело выгоду, оно должно производить ежегодно дешевых автомобилей малого класса не меньше 300 тысяч или среднего класса – от 150–170 тысяч, а дорогих представительских авто – 80–100 тысяч штук в год и более. Ну а эксклюзивных автомобилей можно выпускать и единицы, не упустив выгоды. По всей видимости, руководство АО ‘‘Москвич’‘ решило не тратить сил на налаживание массового производства недорогих машин, а производить автомобили большие и шикарные в небольшом количестве. Теоретически такой путь возможен. Но не на практике.

Горьковский автозавод, пожалуй, самое мобильное предприятие отрасли. Несмотря на то, что сложности положения автопрома в полной мере относились и к Горьковскому автозаводу, в наш противоречивый рынок он вписался лучше других, выпустив самый популярный коммерческий грузовик и большое число его модификаций, нарастив, угадывая конъюнктуру спроса, выпуск бывшей номенклатурной ‘‘Волги’‘ и постоянно поддерживая интерес к этому автомобилю непрерывными усовершенствованиями. Имидж благополучного предприятия, в отличие от образа обанкротившегося ‘‘Москвича’‘, помогает нижегородцам в поисках партнеров.

На ‘‘ЕлАЗе’‘ за весь 1997 год собрали всего около 200 внедорожников ‘‘Шевроле Блейзер’‘.

Собранные на ‘‘АвтоТОРе’‘ ‘‘Киа’‘, несмотря на рост производства, по–прежнему малозаметны среди других марок автомобилей. Сборка ‘‘БМВ’‘, по всей видимости, ориентирована в первую очередь на чиновников: эти покупатели самые стабильные, но вряд ли способны приобрести более двух сотен машин в год.

Лучше всех дела обстояли у ‘‘Автофрамоса’‘: помимо ‘‘Рено Меган’‘, в Москве стали выпускать и недорогой турецкий ‘‘Рено 19’‘. Почти 80% машин старейшей европейской марки, проданных в России в 1997 году, здесь же и произведены.

К началу 1998 года в России сложилась ситуация не в пользу отечественных автопроизводителей. Ввоз автомобилей иностранного производства рос с ужасающей быстротой. Низкое качество сборки отечественных автомобилей, их высокая стоимость (к примеру ‘‘БМВ’‘ 318 с впрысковым (инжекторным) двигателем, с пробегом более 150 тысяч километров 1986 года выпуска в 1997 году стоила дешевле, чем ‘‘ВАЗ’‘ 2106 того же года выпуска, причем ресурс двигателя импортного автомобиля был около 500 тысяч километров, а ресурс двигателя отечественного автомобиля – порядка 150 тысяч километров, да и оснащение иномарок было на порядок выше отечественных моделей – некоторые подержанные иномарки поставлялись к нам с автомагнитолой, электростеклоподъемниками, литыми дисками, тонированными стеклами и другими дополнительными опциями – стандартное оснащение большинства импортных машин) привели к тому, что купить подержанную иномарку (с пробегом 100 тысяч километров или более) было выгодней, чем новый отечественный автомобиль.

В начале 1998 года в целом в производстве легковых автомобилей произошло наращивание объемов – сказалась бурная автомобилизация населения России. Среднемесячный результат первой половины 1998 года приблизился к среднемесячному результату 1990 года. Рост производства в начале 1998 года по сравнению с аналогичным периодом 1997 года составил 8.4%. Рост произошел несмотря на сокращение производства почти всеми заводами и был в основном обеспечен крупнейшим российским производителем легковых автомобилей – ‘‘АвтоВАЗом’‘, хотя он переживал в то время не лучшие времена. Наибольшие темпы роста по сравнению с 1997 годом показывал постепенно выходивший из кризиса ‘‘Москвич’‘ – сказалось тесное сотрудничество с французским ‘‘Рено’‘. Важным фактом являлся наметившийся рост производства легковых автомобилей после нескольких месяцев спада на Горьковском автозаводе. В несколько раз нарастил производство ‘‘ИжМашАвто’‘. Однако уровня 1997 года удмуртское предприятие в 1998 году достигнуть не смогло.</DIV>

<TBODY>Огромный удельный вес Волжского автозавода в суммарном производстве легковых автомобилей и в автомобилестроении в целом оказал негативное влияние на производственные результаты в данной подотрасли машиностроения во второй половине 1998 года. Даже рост производства на Горьковском автозаводе не способен был изменить наметившуюся тенденцию. Последний раз падение производства в автомобилестроении в штучном выражении продукции было зафиксировано по итогам 1994 года по сравнению с 1993 годом. Тогда падение составило более 40%. Причиной резкого сокращения производства в начале 1998 года оказался кризис перепроизводства на Волжском автозаводе. Продукция Волжского автозавода составляет более 60% продукции отечественного автомобилестроения, что ставит в зависимость результаты всей отрасли от состояния производства на данном заводе.

Снижение производства на Волжском автозаводе в результате оказало негативное влияние не только на автомобилестроение, но и на все машиностроение в целом. Так как половина стоимости автомобиля создается на предприятиях – смежниках (поставщиках), то снижение производства затронуло и их – сократилось количество заказов на комплектующие, а с этим и сокращение оборотных средств. Руководство Волжского автозавода изменило план производства в 1998 году на 125 тысяч автомобилей в сторону уменьшения, что в среднемесячном выражении означало чуть более 15 тысяч автомобилей. Производство легковых автомобилей в 1998 году на Волжском автозаводе снизилось почти до уровня среднемесячного производства 1994 года – самого кризисного года в отечественном автомобилестроении.

После известных августовских событий, когда обвал рубля и рост доллара поставил в невыгодное положение покупку иномарки возник ажиотажный спрос на отечественные автомобили. Однако обеспечить резко возросшую потребность в автомобилях отечественного производства автозаводы были не в состоянии – замерла банковская деятельность, поставщики комплектующих резко подняли цены, возросли цены на энергоносители. Все это привело к резкому падению долларовой цены автомобиля и к увеличению накладных расходов (вазовская ‘‘десятка’‘ до кризиса стоила около 11 тысяч долларов, а после кризиса цена ее составила чуть более 5000 долларов – падение больше, чем в два раза).

В итоге в конце 1998 года сложилась такая ситуация, что автозаводы вынуждены были идти на резкое снижение долларовой цены автомобиля, а соответственно к увеличению их конкурентоспособности с подержанными иномарками. Однако рублевая цена выросла. Значительное удорожание сырья, материалов и оборудования не позволяло предприятиям удерживать низкие рублевые цены на свою продукцию, многие из них столкнулись с проблемой сбыта готовых машин. Поэтому предприятия легковой автомобильной промышленности проводили активный маркетинг на рынках стран СНГ и дальнего зарубежья. В целом за 1998 вырисовалась следующая картина:

‘‘АвтоВАЗ’‘ в 1998 году заметно снизил план производства: собрано 594000 автомобилей против 740000 в 1997 году. Развиваются автосборочные проекты. На фирме ‘‘РосЛада’‘ в Сызрани выпущено 5000 автомобилей ‘‘ВАЗ’‘ 2106. До 1998 года в Сызрань поступали кузова в сборе с салоном, на которые монтировали двигатели и ходовую часть. Но уже в начале 1998 года на ‘‘РосЛаду’‘ начали поступать ‘‘голые’‘ кузова: здесь осваивают полный сборочный цикл.

Горьковский автозавод в 1998 году полностью выполнил план и сделал 125000 легковых машин – это предельная производственная мощность завода. За 1998 год на 25% увеличилось производство микроавтобусов ‘‘Газель’‘. Набирал темп ‘‘Соболь’‘ (укороченный вариант ‘‘ГАЗели’‘): каждый месяц из ворот завода выезжало около 40 машин. На дочерних предприятиях в России, на Украине и в Казахстане в 1998 году собрано 7800 автомобилей (это грузовики и микроавтобусы ‘‘Газель’‘, а также ‘‘Волга’‘ ‘‘ГАЗ’‘ 3110).

На ‘‘ЗИЛе’‘ сделали 20 легковых машин, большую часть которых составили пятиместные седаны представительского класса ‘‘ЗИЛ’‘ 41041. Главный заказчик – Федеральная служба охраны.

На ‘‘ИжМашАвто’‘ в 1998 году собрали 10479 автомобилей, 60% из них – ‘‘Орбита’‘ ‘‘ИЖ’‘ 2126, остальные – пикапы и фургончики ‘‘ИЖ’‘ 2715.

Входящий в холдинг ОАО ‘‘КамАЗ’‘ ‘‘Завод Микролитражных Автомобилей’‘ (‘‘ЗМА’‘) выпустил в 1998 году 19102 автомобиля ‘‘ВАЗ’‘ 11113 ‘‘Ока’‘.

‘‘Москвич’‘ выпустил 40000 машин против 20000 в 1997 году. Около 80% выпуска пришлось на модель ‘‘Святогор’‘. Сходил с конвейера и ‘‘Князь Владимир’‘.

На ‘‘СеАЗе’‘ сделано 10000 автомобилей, из которых более четверти – с ручным управлением для инвалидов.

На ‘‘АвтоУАЗе’‘ за год сделано 78482 полноприводных внедорожника. После многолетнего ожидания до конвейера добрался ‘‘УАЗ’‘ 3160: в 1998 году собрано 227 машин, часть из которых оснащена итальянскими дизелями ‘‘ВМ Мотори’‘.

Компания ‘‘Донинвест’‘ выпустила 7000 машин: 5000 ‘‘Дэу Эсперо’‘, 1600 седанов ‘‘Дэу Нексия’‘, собрано около 300 больших ‘‘Кондоров’‘, а ‘‘Ассолей’‘ и ‘‘Орионов’‘ выпущены единицы. Все машины под маркой ‘‘Донинвест’‘ были собраны на заводе ‘‘Красный Аксай’‘ в Ростове–на–Дону.

На заводах ‘‘Хенде’‘ в Ижевске, Балаково и Анжеро–Судженске собрано около 1000 автомобилей. Однако из–за отсутствия спроса сборка машин свернута.

Калининградское предприятие ‘‘АвтоТОР’‘ в 1998 году в ‘‘дособрало’‘ из корейских сборочных комплектов 1600 автомобилей ‘‘Киа Авелла’‘, ‘‘Киа Кларус’‘, ‘‘Киа Спортаже’‘ и ‘‘Киа Рокста’‘.

Увеличение цен на горюче–смазочные материалы послужило толчком к освоению населением микролитражных автомобилей. ‘‘Ока’‘ становилась все более популярной маркой, что позволило ‘‘КамАЗу’‘ и ‘‘СеАЗу’‘ увеличить продажи в России и даже выйти за границу – разработка автомобиля ‘‘Ока’‘ с правым рулем будет одной из важнейших задач созданного при Департаменте развития и внедрения новых разработок ОАО ‘‘КамАЗ’‘ конструкторско–исследовательского отдела легковых автомобилей. Отдел, подчиненный непосредственно главному конструктору ОАО ‘‘КамАЗ’‘, создан в связи с наращиванием объемов выпуска легковых автомобилей и необходимостью централизации и упорядочения деятельности по их модернизации, а также по разработке перспективных моделей. Отдел осуществляет конструкторское обеспечение и авторский надзор за серийным производством легковых автомобилей. Создание конструкторско–исследовательского отдела легковых автомобилей связано с тем, что в перспективе планируется расширение позиций ОАО ‘‘Завод Микролитражных Автомобилей’‘ (входит в холдинг ‘‘КамАЗ’‘) на международных рынках.

Первый шаг в этом направлении уже сделан – между правительствами Пакистана и Татарстана в мае 2000 года было заключено соглашение о совместном производстве в Карачи автомобилей ‘‘Ока’‘, приспособленных к эксплуатации в условиях жары и правостороннего движения. При скромном росте общих объемов выпуска производство отдельных моделей будет расти высокими темпами. Производство автомобилей ‘‘ВАЗ’‘ 11113 ‘‘Ока’‘ на Серпуховском автозаводе и ‘‘Заводе Микролитражных Автомобилей’‘ в Набережных Челнах (‘‘ЗМА’‘) планируется увеличить как минимум в 2 раза и выпускать не менее чем девяносто тысяч микролитражных автомобилей в год. Нынешние объемы производства микролитражных автомобилей ‘‘Ока’‘ (16 тысяч штук в год на ‘‘СеАЗе’‘ и 26 тысяч штук на ‘‘ЗМА’‘) делают эти предприятия очень низкорентабельными: у ‘‘СеАЗа’‘ рентабельность 5%, у ‘‘ЗМА’‘ она чуть выше – 5.5%.

АО ‘‘АвтоГАЗ’‘ также готовится выступить с новым предложением на местном и зарубежном рынках. В 2000 году ведена в эксплуатацию первая очередь мощностей для производства новой модели легкового автомобиля ‘‘ГАЗ’‘ 3111 ‘‘Волга’‘ на 10 тысяч штук в год. Была проведена сборка опытной партии из 20 автомобилей для доводки технологии производства – первые автомобили использовались для испытаний. Только с апреля 2001 года Горьковский автозавод начал товарное производство на продажу. Минимальный объем выпуска на 2001 год – 2.8 тысячи штук, но он может быть увеличен.

Горьковский автозавод получает большой объем заявок на новую ‘‘Волгу’‘, но не торопится удовлетворять их, пока не будет налажено производство качественного автомобиля. Цена новой ‘‘Волги’‘ – в пределах 10 тысяч долларов исходя из экономических условий, сложившихся на данный момент в России. Новая ‘‘Волга’‘ будет комплектоваться бензиновым двигателем ‘‘ЗМЗ’‘ 4052 с электронным впрыском топлива или дизельным 4 цилиндровым двигателем ‘‘Стейер’‘, изготавливаемом в Нижнем Новгороде по лицензии австрийской фирмы. Автомобили с импортными двигателями планируется поставлять на экспорт. Для выполнения производственных заказов по выпуску новой ‘‘Волги’‘ привлечены более 60 предприятий России и СНГ, что позволило значительно снизить долю применения импортных комплектующих.

В 2000 году производство автомобилей в России увеличилось на 23% по сравнению с 1999 годом (таблица 3 в Приложении А) – автомобильные предприятия постепенно выходили из кризиса, вызванного обвалом рубля в 1998 году. В 1999 году было произведено 764754 легковых автомобилей. В 2000 году среднемесячное производство легковых автомобилей составило 81348 штук. Для сравнения, в 1999 году среднемесячное производство легковых автомобилей составило 63730 штук. Объем производства в 2000 году составил 976176 легковых автомобилей. Если рассмотреть производство автомобилей за год, то вырисуется следующая картина:

На ‘‘АвтоВАЗе’‘ выпущено более 705 тысяч автомобилей, что на 27 тысяч больше, чем в 1999 году. Завершено освоение модельного ряда ‘‘десятого’‘ семейства: и седаны ‘‘ВАЗ’‘ 2110, и универсалы ‘‘ВАЗ’‘ 2111, и хэтчбеки ‘‘ВАЗ’‘ 2112 теперь сходят с главного конвейера. За год собрано 161878 машин этого семейства, план на 2001 год – 220000 автомобилей. Цех опытно–промышленного производства (ОПП) покинуло 10000 автомобилей. В 2001 году здесь планируют сделать почти в два раза больше – 18000 машин; из них 10800 минивэнов ‘‘ВАЗ’‘ 2120 и внедорожников ‘‘ВАЗ’‘ 2131. Кроме того, на ОПП собирают пикапы ‘‘ВАЗ’‘ 2329, седаны ‘‘ВАЗ’‘ 21108 ‘‘Премьер’‘, хэтчбеки ‘‘ВАЗ’‘ 2113 и ‘‘ВАЗ’‘ 2114. Сборка седана ‘‘ВАЗ’‘ 2115 перенесена на главный конвейер. На дочернем предприятии в Сызрани собрали 31669 автомобилей ‘‘ВАЗ’‘ 2106 и ‘‘ВАЗ’‘ 21093.

‘‘Завод Микролитражных Автомобилей’‘ при ‘‘КамАЗе’‘ и ‘‘СеАЗ’‘ общими усилиями выпустили 48000 автомобилей ‘‘Ока’‘ против 42 тысяч в 1999 году. Могли бы сделать и больше, но ‘‘АвтоВАЗ’‘ не смог увеличить объемы производства силовых агрегатов. В 2001 году тольяттинцы обещают отгрузить 54000 моторов – столько же будет собрано и автомобилей, часть которых будет оснащена системой впрыска топлива и каталитическими нейтрализаторами.

На ‘‘АвтоГАЗе’‘ сбавили темп, выпустив лишь 116319 автомобилей (в 1999 году – 125486), в их числе – 53 новые ‘‘Волги’‘ ‘‘ГАЗ’‘ 3111. Главная причина падения объемов производства – отказ от бартерных схем оплаты комплектующих, что повлекло увеличение цен автомобилей для дилеров и снижение объемов продаж. Правда, в январе 2001 года темпы выпуска выросли: сейчас ежедневно с конвейера сходит 280 легковых автомобилей. В 2001 году будет увеличен объем выпуска новой модели ‘‘ГАЗ’‘ 3111 и дизельных двигателей ‘‘Стейер’‘.

У ‘‘АвтоУАЗа’‘ хорошие итоги года: 39930 легковых и 45000 коммерческих автомобилей (прирост 4.6%). На конвейер встали длиннобазный ‘‘УАЗ’‘ 3162 ‘‘Симбир’‘ и ‘‘УАЗ’‘ 3159 ‘‘Барс’‘. В ноябре начались поставки внедорожников ‘‘УАЗ’‘ 3160 и ‘‘УАЗ’‘ 3162 (без силовых агрегатов) в Италию, где их оснащают дизелями ‘‘ВМ Мотори’‘. В 2001 году объемы выпуска будут увеличены, а вот новых моделей не появится. В частности, нет денег на освоение производства минивэнов ‘‘УАЗ’‘ 3165 ‘‘Симба’‘.

У ‘‘ИжМашАвто’‘ увеличилось производство: результат 2000 года – 27418 автомобилей, из них 55% – коммерческие машины, а 45% – пассажирские хэтчбеки ‘‘Иж’‘ 2126 ‘‘Ода’‘ (бывшая ‘‘Орбита’‘), в том числе и полноприводные. В начале 2001 года на конвейер поставлен универсал, и ожидается прирост объемов производства до 60000 машин. Окончательное решение о возможной сборке автомобилей ‘‘Шкода’‘ будет объявлено в июле 2001 года.

На ‘‘Москвиче’‘ собрали всего 6468 автомобилей (это около 4% от проектной мощности завода). Озвученных планов на 2001 год нет.

На АМО ‘‘ЗИЛ’‘ собрали 8 пятиместных седанов высшего класса ‘‘ЗИЛ’‘ 41041 для властных структур. Это на 3 машины меньше, чем в 1999 году.

Белорусский завод ‘‘Форд Юнион’‘ был остановлен еще весной 1999 года (там собирались ‘‘Форд Транзит’‘ и ‘‘Форд Эскорт’‘), а строительство нового автозавода ‘‘Форд’‘ в городе Всеволожске (Ленинградская область) идет по графику. Заканчиваются отделочные работы, устанавливается окрасочное и сварочное оборудование, монтируется сборочный конвейер. Общий объем инвестиций уже превысил 100 миллионов долларов. Во Всеволожске будут выпускать автомобили ‘‘Форд Фокус’‘ с кузовами седан, хэтчбек и универсал, оснащенные бензиновыми двигателями объемом от 1.6 до 2 литров. Планируемый объем производства – 25000–37000 автомобилей в год.

На ‘‘ЕлАЗе’‘ собирали седаны ‘‘Опель Вектра’‘ с двигателями объемом 1.6 и 2 литра. В 2000 году ворота завода покинули 252 машины.

Совместное предприятие с участием концерна ‘‘Фиат’‘ и ОАО ‘‘АвтоГАЗ’‘ – ‘‘НижегородМоторс’‘ не озвучивает своих планов на 2001 год. Смена руководства на Горьковском автозаводе повергла итальянцев в шок, тем более что иностранные инвестиции в СП уже превысили 30 миллионов долларов. Но если новые хозяева ‘‘АвтоГАЗа’‘ откажутся от прежних планов, то итальянцам придется достраивать завод в одиночку, а это потребует от ‘‘Фиата’‘ гораздо больших инвестиций, чем было запланировано. Ясность будет внесена в июле 2001 года в ходе совместных консультаций участников совместного предприятия.

На Калининградском ‘‘АвтоТОРе’‘ собрано 2787 автомобилей ‘‘БМВ’‘ и ‘‘КИА’‘. В лидерах – ‘‘пятерка’‘ ‘‘БМВ’‘ (1242 машины), ‘‘КИА Кларус’‘ (641) и внедорожник ‘‘КИА Спортаже’‘ (519). В середине января 2000 года цех сборки автомобилей ‘‘БМВ’‘ был сертифицирован по стандарту ‘‘ИСО’‘ серии 9000 (цех по выпуску ‘‘КИА’‘ уже имеет такой сертификат). С 2001 в Калининграде начинается сборка ‘‘тройки’‘ ‘‘БМВ’‘ (‘‘БМВ’‘ 318i и ‘‘БМВ’‘ 320i с автоматическими коробками передач), а в конце осени 2001 года будет запущен цех сварки и окраски кузовов автомобилей ‘‘КИА’‘.

‘‘Донинвест’‘ приступил в выпуску грузопассажирского автомобиля ‘‘Ситроен Берлинго’‘ (он же ‘‘Донинвест Орион М’‘), который оснащается только 75–сильным бензиновым двигателем. Летом 2001 года ‘‘Донинвест’‘ освоит выпуск дизельных машин, а осенью – полноприводных модификаций.

В первой половине 2000 года на ‘‘Автофрамосе’‘ собрали около 1000 автомобилей ‘‘Рено’‘, после чего предприятие закрыли на модернизацию. Все работы по монтажу и отладке нового оборудования завершены, но конвейер по–прежнему простаивает: руководство ‘‘Автофрамоса’‘ приняло решение не возобновлять сборку до тех пор, пока российские власти не предоставят предусмотренные подписанным в 1998 году инвестиционным соглашением льготы по оплате таможенных пошлин и налогов.

По прогнозам, производство легковых автомобилей в России в 2001 году должно превысить показатель в один миллион штук (рисунок 3).

Рисунок 3

Производство легковых автомобилей в России с 1990 года и прогноз развития легкового автомобильного рынка до 2005 года

Источник – база данных журнала ‘‘Авто Ревю’‘: www.autorev.ru

Учитывая, что на крупнейших российских заводах не произошло значительного снижения производства, а многие продолжали демонстрировать рост, можно ожидать, что итоговые показатели будут не сильно отличаться от прогнозируемых. В то же время российское производство автомобилей все еще значительно отстает от потребности населения в легковых машинах. По оценкам специалистов маркетингового агентства ‘‘АСМ–Холдинг’‘, потребность в легковых автомобилях на сегодняшний день составляет около 1.7 миллиона штук в год, в течение последующих 5 лет специалисты ‘‘АСМ–Холдинга’‘ прогнозируют увеличение потребности в легковых автомобилях на 2 миллиона штук ежегодно.

Дефицит по–прежнему покрывается за счет импорта. Так, за первое полугодие 2000 года рост объемов продаж автомобилей иностранного производства только официальными дилерами составил 8% по сравнению с соответствующим периодом 1999 года. Если прибавить к этому машины, реализованные так называемыми ‘‘серыми’‘ дилерами и не поддающиеся точному учету, цифра наверняка будет более впечатляющей. К концу 2001 года рост официального импорта прогнозируется в размере 10% по сравнению с 2000 годом.

Долгое время российской легковой автомобильной промышленности были присущи следующие черты:

– массовое производство однотипных автомобилей ограниченного модельного ряда;

– контролируемое развитие с малой долей импорта и недостатком внутренней конкуренции;

– финансирование развития и реструктуризации за счет бюджетных ассигнований.

Спецификация российской легковой автомобильной продукции устарела по сравнению с зарубежными аналогами по следующим пунктам:

– большое потребление горюче–смазочных материалов;

– несоответствие современным требованиям по экологии, эргономики и пассивной безопасности;

– низкий ресурс комплектующих и низкое качество сборки (рисунок 4);

– морально устаревший внешний и внутренний дизайн.

В результате чего, российская легковая автомобильная промышленность на 10–15 лет отстает от аналогичных отраслей развитых стран и этот разрыв, к сожалению, продолжает увеличиваться. И поэтому, несмотря на сильное подорожание иномарок, для многих купить подержанный автомобиль иностранного производства – лучшее вложение денег.

Рисунок 4

Источник – база данных журнала ‘‘Пятое Колесо’‘: www.5koleso.spb.ru

В настоящее время в средствах массовой информации и различных государственных организациях непрерывно говорится о том, что отечественное автостроение отстало по техническому уровню от мирового, что при нынешних условиях обеспечить его нормальное существование невозможно. Многие предлагают отказаться от мер по развитию отечественного автостроения и ориентироваться целиком на облегчение условий работы в России мировым автомобильным фирмам.

Действительно, техническое отставание отечественного легкового автомобилестроения имеет место в значительной степени. Сейчас из всех российских автопроизводителей на проектном уровне продолжает работать единственный завод – ‘‘АвтоВАЗ’‘. На достаточно высоком уровне за счет очень инициативной и активной позиции по освоению новых моделей, действует Горьковский автозавод. Осознавая необходимость в полноприводных машинах для условий сельского хозяйства и бездорожья, пока сохраняет выпуск Ульяновский автозавод, хотя здесь техническое отставание очевидно. Необходимость развития отечественного автомобилестроения в любой стране подтверждается мировой практикой. Все государства в начальный период автомобилизации страны организовывали массовое производство машин малого размера, которые могли бы удовлетворять потребности населения с низким уровнем доходов. А с другой стороны, развитие собственного автомобилестроения приводит к оживлению в целом всех других отраслей промышленности и народного хозяйства. Эти выводы нет смысла оспаривать. Их можно считать аксиомой.

Поскольку уровень зарплаты и материального обеспечения населения России во много раз ниже, чем в западных странах, нужно реально учитывать те цены приобретаемых в России автомобилей, которые имеются сейчас и будут в ближайшее время. Безусловно, высший класс российского общества будет ориентироваться на автомобили высшего представительского класса фирм ‘‘Мерседес’‘, ‘‘Ауди’‘, ‘‘БМВ’‘, ‘‘Лексус’‘ и других. Это автомобили, как правило, стоимостью свыше 30 тысяч долларов. Существует и более многочисленная группа обеспеченных покупателей, которые будут ориентироваться на приобретение иномарок среднего класса стоимостью 14–30 тысяч долларов.

В среде промышленных и коммерческих предприятий формируется, постоянно увеличиваясь, слой служащих, которые начинают составлять средний класс населения по своему материальному обеспечению. Очевидно, эта категория также будет ориентироваться на достаточно комфортабельные и надежные иномарки, но уже средней стоимостью 10–14 тысяч долларов. Если говорить об основной части населения, то пенсионеры просто не смогут приобретать автомобили. Рабочие и служащие, месячная зарплата которых близка к 5 тысячам рублей, смогут купить машину ценою до 5 тысяч долларов, что соответствует примерно тридцати месячным заработкам (такая практика была в нашей стране и раньше). Другой слой трудящихся, имеющих зарплату 3.5–4 тысячи рублей, сможет приобретать автомобили класса ‘‘Ока’‘ и ‘‘Жигули’‘ классической компоновки или подержанную иномарку той же ценовой категории.

Покупательская способность населения ограничивают розничные цены, и их увеличение может быть только пропорционально росту благосостояния населения, а этот процесс в нашей стране идет достаточно медленно.

В последнее время Россия превратилась из экспортера автомобилей в их импортера. Только в 1996 году, по официальным данным, в Россию из–за границы было ввезено около 150 тысяч автомобилей (а ведь есть еще и неофициальные данные), причем 90% из них – подержанные. Доля иномарок в автопарке легковых автомобилей России выросла с 2% в 1992 году до 18% в 1997 году. С учетом импорта объемы продаж новых легковых автомобилей на российском рынке в 1996 году достигли примерно 840 тысяч автомобилей. Из них почти 90% – машины отечественного производства (таблица 2).

Благодаря переориентации отечественной легковой автомобильной промышленности на внутреннее потребление и открытию национального рынка к 2001 году в России количество легковых автомобилей, находящихся в частной собственности, увеличилось во много раз и перевалило планку в 19 миллионов штук.

Увеличение автопарка произошло на фоне кардинального изменения демографической ситуации в стране. С 1992 по 2001 год численность населения Российской Федерации сократилась более чем на четыре миллиона человек. В девяностые годы ежегодный прирост парка легковых автомобилей в России возрос по сравнению с приростом в восьмидесятые годы в два с половиной – три раза.

Число российских семей, имеющих автомобиль, увеличилось с 18% в 1990 году до 45% в настоящее время (1970 год – 2%, 1980 год – 10%). В 1994 году уровень автомобилизации России превысил среднемировой (83 автомобиля на тысячу жителей), в основном за счет Дальнего Востока, Калининградского анклава и Ханты–Мансийского автономного округа.

Таблица 2

Производство автомобилей в России в период с 1995 по 1997 год

| Производитель

|

1995

|

1996

|

Темп (%)

|

1997

|

Темп (%)

|

| ВСЕГО

|

834916

|

867301

|

+3,9

|

981887

|

+13,2

|

| АМО ‘‘ЗИЛ’‘

|

1

|

–

|

–

|

8

|

–

|

| АО ‘‘АвтоГАЗ’‘

|

118673

|

124284

|

+4,7

|

124339

|

+0,04

|

| АО ‘‘КамАЗ’‘ (‘‘ЗМА’‘)

|

8638

|

8935

|

+3,4

|

17933

|

+100,7

|

| АО ‘‘АвтоВАЗ’‘

|

609213

|

680570

|

+12,1

|

740526

|

+8,8

|

| АО ‘‘СеАЗ’‘

|

1934

|

3671

|

+89,8

|

8302

|

+126,2

|

| АО ‘‘Москвич’‘

|

40600

|

2929

|

–92,8

|

20599

|

+603,3

|

| АО ‘‘АвтоУАЗ’‘

|

44880

|

33701

|

–24,9

|

51411

|

+52,6

|

| АО ‘‘Красный Аксай’‘

|

321

|

4062

|

+1165,4

|

13225

|

+225,6

|

| АО ‘‘ИжМашАвто’‘

|

12774

|

9146

|

–28,4

|

5544

|

–39,4

|

Источник – база данных ‘‘АСМ–Холдинг’‘: www.asm-holding.ru

Количество легковых автомобилей на одну тысячу жителей в России на начало 2001 года составило 110 штук (Приложение G: Карта обеспеченности населения России легковыми автомобилями), к примеру в 1970 году – шесть, в 1980 – тридцать а в 1990 – пятьдесят восемь легковых автомобилей на одну тысячу жителей. Тем не менее Россия по этому показателю значительно отстает не только от высокоразвитых стран Запада (в Германии на тысячу жителей приходится около 500 автомобилей), но от стран Восточной Европы, таких как Болгария (165 машин на 1000 жителей), Польша (176 машин на 1000 жителей), Венгрия (204 машин на 1000 жителей) и Чехия (287 машин на 1000 жителей).

На первое января 2001 года парк легковых автомобилей в России составил 19.7 миллионов штук, в том числе в Москве 2 миллиона, в Московской области – 1.1 миллион, в Санкт Петербурге – 0.8 миллиона штук. На долю иномарок в легковом автомобильном парке соответственно приходилось 4.3 миллиона, 0.5 миллиона, 0.2 миллиона., 0.3 миллиона штук соответственно. Общий объем рынка легковых автомобилей в 2000 году составил один миллион 700 тысяч машин. Мощности крупных отечественных предприятий (‘‘АвтоВАЗ’‘ – 750 тысяч автомобилей в год и ‘‘АвтоГАЗ’‘ – 125 тысяч автомобилей в год) были практически исчерпаны. Рост рынка автомобилей был обеспечен за счет продукции новых автосборочных предприятий в России и за счет импорта.

На рисунке 5 отчетливо видно какими темпами росла численность парка легковых автомобилей к 2000 году. Произошедшее в 1998 году повальное обесценивание рубля резко замедлило ввоз в Россию иномарок. Если в тот год численность зарубежных автомобилей увеличилась на 27.6%, то в 1999 их стало больше всего на 3%. Шанс, данный кризисом, использовали российские автозаводы – темп прироста наших автомобилей возрос с 3.9 до 5.1%.

Почти 2 миллиона (пятая часть из них – иномарки) зарегистрирована в Москве, далее с большим отрывом следуют Подмосковье, Краснодарский край, Санкт Петербург, Ростовская область. Больше всего иномарок в Приморском крае, где из 467673 зарегистрированных машин почти 74% – зарубежные – сказывается соседство с Японией и Кореей.

Модельные расклады тоже имеют свою региональную специфику. Процент новых машин выше в столице и в областях с высоким уровнем дохода населения. По доле иномарок, помимо Приморского края и Москвы, лидируют пограничные, например Ленинградская, области. Много машин зарегистрировано ГИБДД в непосредственной близости от автомобильных предприятий. Очевидно, это связано с более низкими ценами, постоянным наличием недорогих запчастей.

Так, в Самарской области более 71% зарегистрированных автомобилей – ‘‘ВАЗы’‘, тогда как в среднем по стране их только 49%. Менее массовые и некогда престижные ‘‘Волги’‘ зарегистрированы в Нижегородской области чаще, чем в других регионах: по стране их менее 7%, а в Нижегородской области – 16.5%.

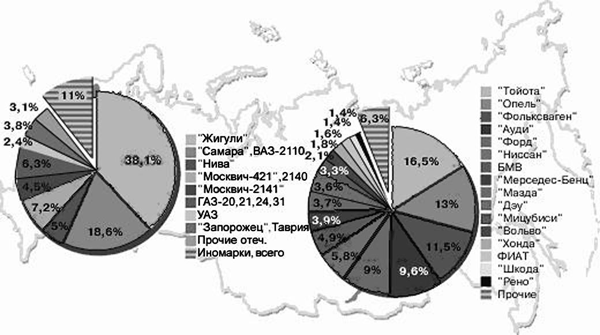

Почти каждый второй соотечественник–автолюбитель отдал свое предпочтение продукции Волжского завода (рисунок 6). Безоговорочного лидера – ‘‘Жигули’‘ – объединяет с большинством других моделей большой возраст конструкции, которая за десятилетия производства практически не менялась. Российский легковой автомобильный парк морально стар – даже относительно современные и многочисленные переднеприводные ‘‘ВАЗы’‘ уступают в количестве старым ‘‘Москвичам’‘.

Рисунок 5

Российский парк легковых автомобилей

Источник – база данных ГИБДД

При внимательном рассмотрении данных ГИБДД вырисовывается следующая картина: ‘‘Ока’‘ так и не стала народным автомобилем – к концу 2000 года числилось 155 тысяч экземпляров. Поэтому она вошла в ‘‘Прочее’‘, вместе с совсем старыми моделями. ‘‘ВАЗ’‘ 2110 и ее модификации пришлось объединить с ‘‘Самарами’‘, иначе их столбик (158 тысяч) был бы незаметен на рисунке. Другая новая ‘‘десятка’‘ – ‘‘Волга’‘ ‘‘ГАЗ’‘ 3110 – внесла небольшой вклад (203 тысячи) в общее количество всех ‘‘ГАЗов’‘.

Тридцать лет трудился Запорожский автозавод на ниве заднемоторных машин, которых ГИБДД числит больше миллиона, а на ‘‘Таврию’‘ времени оказалось отпущено меньше, и в результате среди всех ‘‘ЗАЗов’‘ ей принадлежит около 12%.

Рисунок 6

Распределение легковых автомобилей по маркам

Источник – база данных ГИБДД

Численность снятых с производства автомобилей оказывает влияние на распределение всех машин по годам выпуска (рисунок 7). Почти половина всех зарегистрированных ГИБДД машин старше 10 лет. Казалось бы, чем больше данных – тем выше достоверность. Но по отношению к базе данных ГИБДД это не совсем верно. Огромное количество находящихся не на ходу автомобилей числится в милицейских компьютерах. Остовы машин засоряют дворы, врастают в землю на околицах, но если автомобили не сняты с учета – сухая статистика считает, что они по–прежнему на ходу. Реальную картину можно рассмотреть с помощью самих автовладельцев. Почти 80 тысяч респондентов ответили на вопросы анкеты ‘‘За рулем’‘ в конце 1999 года. А подавляющее большинство читателей этого журнала – активные пользователи автомобиля.

Рисунок 7

Возраст российского автопарка

Источник – база данных ГИБДД

Убедиться в этом нетрудно, сравнив информацию собранную журналом ‘‘За Рулем’‘ с официальной от ГИБДД. На рисунке 8 распределение моделей выглядит более реально – резко сократилась доля старых автомобилей. За их счет из общего количества автомобилей выделились ‘‘Самары’‘ и модификации ‘‘десятки’‘, что достаточно точно отражает действительность. Первенство удерживают ‘‘Жигули’‘ – их просто слишком много, да и цена новых машин невысока. Сохранили позиции вечные ‘‘Волги’‘, впрочем, внутри этой категории модели перераспределились – вперед вышли относительно новые модели: ‘‘ГАЗ’‘ 3102 и 3110.

Просмотрев данные по регионам, можно обнаружить те же особенности, что и в милицейской базе, а это лишний раз подтверждает правильность статистики журнала ‘‘За рулем’‘. В Приморье две трети парка – иномарки, а Москва, естественно, впереди всех по общему количеству машин. Вклад Волжского автозавода столь велик, что остальные производители теряются в его тени. Ближайшие серьезные соперники пришли из–за рубежа, но их доля в 11% пока не дает шанс догнать лидера.

Рисунок 8

Распределение автомобилей по маркам

Источник – база данных журнала ‘‘За Рулем’‘: www.auto.zr.ru

По статистике ГИБДД модели зарубежного производства собраны под емким понятием иномарки. Раскрыть его поможет база данных журнала ‘‘За Рулем’‘ (рисунок 8). Там происходит основная конкуренция. Между ближайшими соперниками разрыв не превышает 3–4%. Пристрастия читателей журнала ‘‘За Рулем’‘ точно отображают общероссийский расклад. Впереди – японские и немецкие модели, считающиеся надежными, долговечными, комфортабельными и экономичными. В увеличении доли первых решающий взнос сделал Дальний Восток, в основном – ‘‘Тойотами’‘ и ‘‘Ниссанами’‘. Из немецких машин, очевидно, самым благоприятным соотношением цены и качества отличается ‘‘Опель’‘. Среди производителей впереди группа ‘‘Фольксваген’‘ – ‘‘Ауди’‘, подтверждающая народность марки суммой в 21.1%.

Интересные данные приводит аналитический центр ‘‘Ромир’‘, опросивший 500 московских автовладельцев. Результаты опроса таковы: 40% граждан планируют заменить автомобиль в течение ближайших шести месяцев; 15% намерены сделать это в течение года; 35% – в течение двух лет, а 27% – в течение трех. Причем 69% опрошенных предпочитают автомобиль импортного производства.

Большинство зарубежных машин попадают в Россию подержанными. Стоит только посмотреть на рисунок – ‘‘Дэу’‘ и ‘‘Шкоды’‘, которые обычно покупают новыми, занимают вместе лишь 5%. Среди более солидных машин доля новых ничтожно мала. Косвенно это подтверждают и данные по самым популярным моделям. Например, у ‘‘Ауди’‘ – это снятые с производства 80 и 100 серии, среди ‘‘Опелей’‘ наиболее популярны ‘‘Кадет’‘ и ‘‘Аскона’‘, из ‘‘Фордов’‘ на первом месте ветераны ‘‘Сьерра’‘ и ‘‘Эскорт’‘. Рассмотрев модельный расклад можно сделать вывод: россияне предпочитают автомобили среднего класса с полутора–двух литровыми моторами.

Теперь можно выделить самые перспективные машины российского производства: это обе ‘‘десятки’‘ ‘‘ВАЗ’‘ 2110 и ‘‘ГАЗ’‘ 3110. ‘‘Волга’‘, превратившись из преимущественно служебного в личный автомобиль, испытывает взлет популярности – из всех машин целых 40% выпущено в период с 1996 по 1999 год. Из ‘‘Нив’‘, занесенных в базу данных ‘‘За рулем’‘, 36.4% произведено в последние четыре года – обновленный тольяттинский внедорожник вновь вошел в моду после 24 лет выпуска. В фаворе ‘‘Ока’‘ – машин младше четырех лет почти 60%. Рядом ‘‘Самары’‘ (‘‘ВАЗ’‘ 2108, 2109, 21099, 2115) – 43.9%. Здесь же ‘‘УАЗ’‘. Почти третья часть внедорожников куплена после 1996 года.

Низка доля ‘‘Москвичей’‘ – за относительно новыми автомобилями всего 17.3%, а основная их масса – 66.3% – выпущена в период с 1986 по 1996 год. ‘‘Жигули’‘ равномерно распределились по пятилеткам: в каждой по 20%. Среди иномарок подавляющее большинство выпущено в период с 1986 по 1990 год. Отклонений немного: старше среднего возраста заметная часть ‘‘БМВ’‘ и ‘‘Мерседесов’‘ – очевидно, только после основательного удешевления из за долговременной эксплуатации эти машины пересекают черту доступности для россиян. К тому же играет роль их надежность, позволяя оставаться на хорошем ходу и 15 летним автомобилям.

Очень хотелось бы предсказать светлое будущее: завтра наш парк на 90% составят новые современные автомобили. Увы, не завтра – резкого скачка не будет. Обновить автопарк за два–три года не по силам ни нашим заводам с их относительно небольшими (по сравнению с потребностями населения) годовыми объемами производства, ни нам – покупателям с не слишком толстыми кошельками. Поэтому иномарки останутся в меньшинстве. Зато поддержим наши заводы. Революция национальному парку не грозит – остается надеяться, что эволюция не будет слишком медленной.