МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

СИБИРСКАЯ АКАДЕМИЯ ФИНАНСОВ И БАНКОВСКОГО ДЕЛА (НОУ ВПО САФБД)

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

Тема: «Управление заемным капиталом организации: оценка стоимости его привлечения»

Выполнила:

студентка гр. ИСД-78ф (у)

Глушкова Р. А.

Проверила:

доктор экономических

наук, доцент

Владимирова Т. А.

Новосибирск

2010

Содержание

Введение

1. Научно-практический инструментарий формирования заемного капитала организации

1.1 Теории, категории, концепции и принципы формирования заемного капитала организации

1.2 Стоимость источников финансирования организации

1.3 Эффект финансового рычага в процедурах привлечения займов

2. Финансовое планирование финансово-производственной деятельности организации

2.1 Оценка финансового состояния организации как первый этап финансового планирования

2.2 Прогноз агрегированной бухгалтерской отчетности организации

2.3 Прогноз финансового состояния организации

2.4 Прогноз основных финансовых показателей компаний

2.4.1 Определение оптимального объема закупки продукции дочерней компании

2.4.2. Прогнозирование порога рентабельности и запаса финансовой прочности дочерней компании

2.4.3 Прогнозирование операционного риска дочерней компании

2.4.4 Формирование политики управления денежной наличностью материнской компании

2.4.5 Формирование политики управления запасами материнской компании

2.4.6.Формирование оптимальной инвестиционной программы материнской компании

2.4.7 Управление структурой источников материнской компании

Заключение.

Приложение 1

Приложение 2

Введение

Финансовый менеджмент — управляемая система, имеющая определенные закономерности и особенности. Будучи управляемой системой, финансовый менеджмент является объектом управления, испытывающим воздействие потока управленческих решений и в значительной мере подвержен регулированию через налоги, цены, заработную плату, т. е. не обособлен рамками предприятия

Финансовый менеджмент подчиняется общим принципам организации управления, включая планирование, согласованность отдельных элементов, вариативность, целевую ориентированность.

Целью финансового менеджмента

является выработка и применение методов, средств и инструментов для достижения целей деятельности фирмы в целом и отдельных ее производственно-хозяйственных звеньев. Он ориентирован на повышение доходов вкладчиков (акционеров), владельцев (собственников капитала) фирмы. Цель финансового менеджмента — нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития фирмы и принимаемыми решениями в текущем и перспективном финансовом управлении.

Задачей финансового менеджмента

является принятие решения по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутренними. С позиции компании доминирующую роль играют финансовые ресурсы, и потому вполне естественно, что в финансовом менеджменте особое место занимает раздел, посвященный оценке стоимости компании, ее капитала и источников его образования.

Целью данной курсовой работы

является обучение методам и способам прогнозирования финансовых показателей деятельности компании.

1. Научно-практический инструментарий формирования заемного капитала организации

Научно-практический инструментарий – это совокупность общенаучных и конкретно научных способов управления финансовой деятельностью хозяйствующих субъектов. В практической плоскости научный инструментарий представляет собой совокупность финансовых инструментов, приемов, методов и моделей, позволяющих осуществлять эффективное управление финансами предприятия.

1.1 Теории, категории, концепции и принципы формирования заемного капитала организации

Ресурсное обеспечение организации является необходимым условием её развития. Именно наличие финансовых ресурсов определяют возможности формирования заемного капитала на промышленных предприятиях. В связи с этим система управления формированием заемного капитала – одно из важнейших функциональных направлений в системе управления капиталом.

Вопросы возможности и целесообразности управления структурой капитала давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме: традиционный подход и теория Модильяни-Миллера.

Традиционный подход

Его последователи считают, что, во-первых, стоимость капитала фирмы зависит от его структуры и, во-вторых, существует оптимальная структура капитала, минимизирующая значение WACCи, следовательно, максимизирующая рыночную стоимость фирмы.Приводятся следующие аргументы.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида — собственный и заемный капитал. В зависимости от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны. Многочисленные исследования показали, что умеренный рост доли заемных средств, т. е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, однако при превышении некоторого порога безопасности ситуация меняется и акционеры требуют большей доходности для компенсации риска. Одновременно стоимость заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать. Поскольку стоимость заемного капиталав среднем ниже, чем стоимость собственного капитала, существует структура капитала, называемая оптимальной, при которой показатель WACCимеет минимальное значение, а, следовательно, рыночная стоимость фирмы будет максимальной.

Подход Модильяни и Миллера

Основоположники второго подхода утверждают, что при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а, следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют принципом «пирога»: можно по-разному делить пирог, но его величина при этом, естественно, останется прежней (рис. 1.1.1.)

Рис.1.1.1.

Принцип «пирога» в приложении к стоимости фирмы.

Ключевые положения этой теории были опубликованы Модильяни и Миллером в 1958 г. При обосновании своего подхода авторы ввели в явном или неявном виде ряд ограничений:

предполагается наличие эффективного рынка капитала, подразумевающего бесплатность информации, ее равнодоступность для всех заинтересованных лиц, отсутствие транзакционных расходов, возможность любого дробления ценных бумаг, рациональность поведения инвесторов;

компании эмитируют только два типа обязательств — долговые с безрисковой ставкой и акции (рисковый капитал);

физические лица могут осуществлять ссудозаемные операции по безрисковой ставке;

отсутствуют затраты, связанные с банкротством;

все компании находятся в одной группе риска;

ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т.е. рост доходов не предполагается);

отсутствуют агентские затраты, т. е. цели собственников фирмы и ее топ-менеджеров конгруэнтны;

отсутствуют налоги.

Очевидно, что некоторые ограничения вряд ли можно признать реалистичными, однако дальнейшие исследования показали, что это не оказывает существенного влияния на основные выводы, полученные Модильяни и Миллером. Кроме того, некоторые ограничения позднее были уточнены или вовсе сняты.

Основные категории, используемые в данной курсовой работе:

капитал - аккумулированная (совокупная) сумма товаров, имущества, активов, используемых для получения прибыли, богатства.

стоимость – денежная оценка ценности определенного актива

дивиденды – часть имущества акционерного общества, изымаемая его акционерами пропорционально их долям в уставном капитале в размере, не превышающем совокупного объема не изъятой ранее чистой прибыли.

прибыль -превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении.

затраты – выраженные в денежной оценке расходы и начисления, относимые к отчетному периоду при исчислении финансового результата за этот период.

леверидж – взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования.

Финансовый менеджмент как наука базируется на фундаментальных концепциях, разработанных в рамках современной теории финансов и служащих методологической основой для понимания сути тенденций, имеющихся на финансовых рынках, логики принятия решений финансового характера, обоснованности применения тех или иных методов количественного анализа.

Концепция(от лат. conceptio — понимание, система) — это определенный способ понимания, трактовки каких-либо явлений, выражающий ключевую идею для их освещения.

К фундаментальным концепциямфинансового менеджмента можно отнести:

концепцию денежного потока;

временной ценности денежных ресурсов;

компромисса между риском и доходностью;

операционного и финансового рисков;

эффективности рынка капитала;

асимметричности информации;

агентских отношений;

альтернативных затрат;

временной неограниченности функционирования хозяйствующего субъекта;

имущественной и правовой обособленности субъекта хозяйствования;

стоимости капитала.

Заметим, что некоторые из перечисленных базовых концепций носят теоретизированный характер. Тем не менее, все они играют исключительно важную роль в плане осознанного построения эффективной системы управления финансами фирмы. Рассмотрим концепцию, играющую главную роль в данной курсовой работе - ко

нцепция стоимости капитала

.Большинство финансовых операций предполагает наличие некоторого источника финансирования данной операции. Смысл рассматриваемой концепции заключается в том, что практически не существует бесплатных источников финансирования, причем мобилизация и обслуживание того или иного источника обходится компании не одинаково, а некоторые расходы и вовсе могут быть непредсказуемы (например, стоимость источника «облигационный заем» с плавающей купонной ставкой). Во-первых, каждый источник финансирования имеет свою стоимость в виде относительных расходов, которые компания регулярно вынуждена нести за пользование им; во-вторых, значения стоимости различных источников не являются независимыми. Эту характеристику необходимо учитывать, анализируя целесообразность принятия того или иного решения по мобилизации источников. Не случайно количественная оценка стоимости капитала имеет ключевое значение в анализе инвестиционных проектов и выборе альтернативных вариантов финансирования деятельности компании.

Управление формированием капитала

представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с установлением оптимальных параметров его объема и структуры, а также с его привлечением из различных источников и в разнообразных формах для осуществления хозяйственной деятельности предприятия.

Эффективное управление формированием капитала предприятия обеспечивается реализацией ряда принципов, основными из которых являются:

1. Интегрированность с общей системой управления предприятием

. Финансирование всех сфер деятельности предприятия прямо или косвенно связано с формированием капитала, изменением его объема и структуры. Управление формированием капитала непосредственно связано со всеми иными направлениями финансового менеджмента, инновационным менеджментом, менеджментом персонала и некоторыми другими видами функционального менеджмента. Это определяет необходимость органической интегрированности управления формированием капитала с другими функциональными системами управления и с общей системой управления предприятием.

2. Комплексный характер формирования управленческих решений

. Все управленческие решения в области формирования объема и структуры капитала, его привлечения из разных источников и в разнообразных формах теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на последующую эффективность его использования и результаты финансовой деятельности предприятия в целом. Поэтому управление формированием капитала должно рассматриваться как комплексная функциональная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность деятельности предприятия.

З. Высокий динамизм управления

. Даже наиболее эффективные управленческие решения в области формирования объема и структуры капитала, схем финансирования отдельных видов деятельности и хозяйственных операций, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его хозяйственной деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды на стадии перехода к рыночной экономике, и в первую очередь, — с изменением конъюнктуры рынка капитала. Кроме того, меняются во времени и внутренние условия функционирования предприятия, особенно на этапах перехода к последующим стадиям его жизненного цикла. Поэтому системе управления формированием капитала должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, потенциала формирования собственных финансовых ресурсов, темпов экономического развития, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия.

4. Вариативность подходов к разработке отдельных управленческих решений

. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования объема и структуры капитала, выбора источников и форм его привлечения предприятием должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений в этой области их выбор для реализации должен быть основан на системе критериев, определяющих финансовую идеологию, финансовую стратегию или конкретную финансовую политику предприятия. Система таких критериев в области формирования капитала устанавливается самим предприятием.

5. Ориентированность на стратегические цели развития предприятия

. Какими бы эффективными не казались те или иные проекты управленческих решений в области формирования объема и структуры капитала, выбора схем финансирования отдельных видов деятельности и хозяйственных операций в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников и эффективного использования капитала в предстоящем периоде.

Эффективная система управления формированием капитала, организованная с учетом изложенных принципов, создает основу высоких темпов наращения ресурсного потенциала предприятия, обеспечения необходимой финансовой его устойчивости в процессе развития, постоянного роста его рыночной стоимости.

1.2 Стоимость источников финансирования организации

1.2.1. Показатели, характеризующие источники финансирования

Деятельность коммерческой организации зависит от многих факторов, в том числе материального характера. Выделяют три основных фактора производства: капитал, природные ресурсы, включая землю, и трудовые ресурсы. По своей сути они являются производственными ресурсами; следовательно, их использование в производстве связано с затратами, которые надо понести для привлечения данного ресурса (дивиденды, проценты, заработная плата). Сравнительная значимость этих ресурсов может быть оценена по-разному, в частности, в зависимости от того, с чьей позиции проводится эта оценка — государства, самой компании, ее владельцев и др. Как уже неоднократно подчеркивалось, в оценке с позиции компании доминирующую роль играют финансовые ресурсы, и потому вполне естественно, что в финансовом менеджменте особое место занимает раздел, посвященный оценке источников их образования, возможностям и способам мобилизации, возникающим в связи с этим финансовым расходам.

Любой хозяйствующий субъект нуждается в источниках средств для того, чтобы финансировать свою деятельность с позиции перспективы и в плане текущих операций. В зависимости от длительности существования в данной конкретной форме активы компании, равно как и источники средств, можно подразделить на краткосрочные и долгосрочные. Привлечение того или иного источника финансирования связано для компании с определенными затратами: акционерам надо выплачивать дивиденды, банкам — проценты за предоставленные ими ссуды, инвесторам — проценты за сделанные ими инвестиции и др. Иными словами, источник средств чаще всего не бесплатен, потому к нему применимо понятие «стоимость источника».

Под стоимостью источника финансирования понимают сумму средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов, выраженную в процентах к этому объему, т. е. представленную в виде годовой процентной ставки. В данном случае речь идет не о возврате долга серией платежей, а о своеобразной арендной плате за пользование средствами. Годовая процентная ставка, выражающая размер регулярной платы, может служить неким ориентиром в определении стоимости источника. Поскольку затраты, связанные с выплатой процентов, по разному трактуются налоговыми регулятивами, оказывается, что привлечение одного и того же объема средств, но из разных источников может обходиться фирме (финансовому реципиенту) более или менее дешево. Так, выразителями стоимости капитала, в приложении к акционерному капиталу и банковскому кредиту, являются соответственно уровень дивидендов (в процентах) и уплачиваемая процентная ставка. Поскольку в большинстве стран процентные расходы по заемным средствам разрешено списывать на текущие затраты, т. е. уменьшать налогооблагаемую прибыль, а дивиденды выплачиваются из чистой прибыли, т. е. прибыли после налогообложения, видно, что источник «акционерный капитал» является относительно более дорогим по сравнению с источником «банковский кредит». В идеале оборотные активы финансируются за счет краткосрочных, а средства длительного пользования — за счет долгосрочных источников средств.

Обсуждаемое понятие используется, прежде всего, в приложении к капиталу, а смысл его в следующем. Если в случае с краткосрочными источниками получатель средств еще может рассчитывать на бесплатность, то любой долгосрочный источник финансирования уж наверняка не является бесплатным: кредитор (финансовый донор), предоставляя свои средства, предполагает не только вернуть их в полном объеме, но и получать по ним регулярный доход предусмотренного размера (иначе нет смысла отдавать свой капитал в длительное пользование). Причем плата за привлечение долгосрочного источника финансирования должна осуществляться в течение длительного времени. Мобилизуя капитал, его получатель надолго связывает себя с определенными расходами, которые надо будет нести независимо от того, успешно ли используется им привлеченный капитал.

Итак, возникает весьма важное, с позиции стратегии развития фирмы, понятие — стоимость капитала,как уровень тех регулярных затрат, которые фирма вынуждена осознанно нести в долгосрочном аспекте. Следует обратить особое внимание на терминологические особенности: обсуждаемый термин является самостоятельным, поскольку термины «стоимость» и «капитал», рассматриваемые отдельно, имеют абсолютно иную интерпретацию, в частности, с позиции количественной меры. Стоимость капитала— это процентная ставка. Поэтому надо быть весьма аккуратным при пользовании этим термином; в частности, если речь идет о стоимостных (денежных) величинах, целесообразно пользоваться терминами «оценка капитала», «величина капитала», «капитал».

Терминология по многим разделам рыночной экономики в отечественной литературе еще не устоялась. В частности, можно встретиться с другим названием рассматриваемого понятия, а именно цена капитала; иногда предлагается термин «ценность капитала». Все без исключения упомянутые названия условны и не лишены недостатков, поскольку правильнее, вероятно, было бы говорить о себестоимости капитала.

Существуют разные интерпретации понятия «капитал». В данной курсовой работе под капиталом будут иметься в виду долгосрочные источники средств; именно в отношении этих источников и будут изложены алгоритмы расчета.

Концепция стоимости капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, которые надо перечислить владельцам, предоставившим финансовые ресурсы, но также характеризует тот уровень рентабельности (доходности) инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Следует отличать понятие «стоимость капитала фирмы» от понятий типа «оценка капитала», «стоимость фирмы». В первом случае речь идет о некоторой специфической характеристике источника средств. Стоимость капитала количественно выражается в сложившихся в компании относительных годовых расходах по обслуживанию задолженности перед собственниками и инвесторами, т. е. это относительный показатель, измеряемый в процентах. Естественно, что подобная характеристика может даваться в отношении как отдельного источника, гак и их совокупности; здесь появляется понятие средней стоимости капитала. Во втором случае речь идет об абсолютных, стоимостных показателях, например величине собственного капитала в той или иной оценке (балансовой, рыночной), величине привлеченных средств, совокупной стоимостной оценке фирмы.

Необходимо сразу же отметить, что относительные и стоимостные показатели взаимосвязаны не только качественно, но и количественно. Так, если компания участвует в инвестиционном проекте, доходность которого меньше, чем свойственная ей стоимость капитала, то ее капитализированная стоимость по завершении этого проекта уменьшится. Таким образом, стоимость капитала является ключевым элементом теории и практики принятия решений инвестиционного характера.

В данной курсовой работе речь будет идти, главным образом, об источниках средств, мобилизация и поддержание которых связаны с очевидными регулярными затратами. Дело в том, что определение стоимости капитала не является самоцелью. Во-первых, этот показатель характеризует деятельность коммерческой организации с позиции долгосрочной перспективы. Так, стоимость собственного капитала коммерческой организации оказывает ее привлекательность для потенциальных инвесторов, имеющих возможность стать ее совладельцами. Стоимость некоторых заемных источников характеризует возможности коммерческой организации по привлечению долгосрочного капитала. (Очевидно, что стоимость источника «облигационный заем» может быть разной для разных компаний и это, естественно, сказывается на прибыли и доходности.) Во-вторых, средневзвешенная стоимость капитала фирмы является одним из ключевых показателей при составлении бюджета капиталовложений.

Любая компания обычно финансируется одновременно из нескольких источников. Поскольку стоимость каждого источника различна, стоимость капитала коммерческой организации находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным. Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить легко (например, стоимость банковского кредита), для других источников это сделать довольно трудно, причем точное исчисление, в принципе, невозможно. Тем не менее, даже приблизительное знание стоимости капитала коммерческой организации весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления его собственной инвестиционной политики.

Необходимо отметить, что использование формулы средней арифметической взвешенной предполагает определенную сопоставимость слагаемых, в частности сопоставимость по методологии исчисления. И здесь возникает проблема: на какой базе — доналоговой или посленалоговой — следует выполнять расчеты. Не все источники средств в этом отношении равноправны. Так, дивиденды выплачиваются из чистой прибыли, т.е. стоимость источника «Собственный капитал» рассчитывается на посленалоговой базе. Напротив, проценты к уплате за пользование привлеченным капиталом списывают на себестоимость, поэтому отнесение суммы уплаченных процентов к величине привлеченных средств в этом случае дает показатель, рассчитанный на доналоговой базе. Следовательно, включение этих показателей в формулу средней арифметической взвешенной не является методологически правомерным.

Чтобы нагляднее представить себе данное противоречие, рассмотрим ситуацию, когда компании необходимо привлечь дополнительно 100 тыс. долл. Допустим, что она может это сделать либо дополнительной эмиссией акций, либо получив долгосрочный кредит в банке но ставке rbc

. В первом случае относительные расходы компании по поддержанию данного источника, т. е. его стоимость ke

, будут равны уровню дивидендов (в процентах) и потому исчислены на посленалоговой базе. Во втором случае относительный уровень расходов равен rbe

.Чтобы выбрать более выгодный вариант, необходимо сравнить значения относительных расходов по каждому источнику. Однако rbe

и ke

не сопоставимы. Поскольку ключевым моментом для оценки целесообразности того или иного решения финансового характера являются интересы собственников фирмы, именно с их позиции и ведется отсчет, т. е. в неоклассической теории финансов при исчислении стоимости капитала за основу принята посленалоговая стоимость, а алгоритм приведения показателей в сопоставимый вид прост. Поскольку проценты списываются на себестоимость, приведение к посленалоговой базе сводится к уменьшению величины годовых расходов по выплате процентов на сумму причитающегося с этой величины налога. Полученный показатель, взятый в процентах к основной сумме капитала (в годовом исчислении), и рассматривается в качестве стоимости капитала данного источника.

Таким образом, экономическая интерпретация показателя «стоимость капитала» очевидна. Он характеризует сумму, какую следует регулярно платить за привлечение единицы капитала из данного источника. Сделанное утверждение не следует понимать буквально. Более того, мы сталкиваемся с любопытной особенностью категории «стоимость капитала». Если в отношении обычного товара его стоимость в момент сделки представляет собой некоторую абсолютную оценку (покупатель платит, а продавец получает одну и ту же оговоренную сумму в виде цены данною товара), то в отношении некоторых источников средств правило равенства стоимости, с позиции продавца и покупателя, в определенном смысле нарушается. Так, получая кредит в банке, предприятие вынуждено платить оговоренный процент, который, с позиции кредитора, будет представлять собой цену, получаемую им за предоставленную услугу и выражающую собой стоимость этой услуги. Однако с позиции покупателя, т.е. получателя кредита, рассматривающего этот кредит в контексте нескольких возможных вариантов финансирования, реальная стоимость этого источника будет отличаться в сторону уменьшения от уплаченной цены, т. е. от номинальной стоимости. Это различие проистекает из-за влияния налогообложения прибыли. Логика рассуждений здесь очевидна. Поскольку затраты на оплату процентов по заемным средствам списываются на себестоимость продукции, уменьшая тем самым налогооблагаемую прибыль, этот источник будет относительно более дешевым по сравнению с тем случаем, если бы та же сумма была привлечена в виде дополнительного акционерного капитала.

Финансовый менеджер должен знать стоимость капитала своей компании по многим причинам. Во-первых, стоимость собственного капитала представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции фирмы в зависимости от изменения ожидаемых значений прибыли и дивидендов. Во-вторых, стоимость заемных средств ассоциируется с уплачиваемыми процентами, поэтому надо уметь выбирать наилучший из нескольких вариантов привлечения капитала. В-третьих, максимизация рыночной стоимости фирмы, что является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности за счет минимизации стоимости всех используемых источников. В-четвертых, стоимость капитала является одним из ключевых факторов при анализе инвестиционных проектов.

1.2.2 Стоимость основных источников капитала

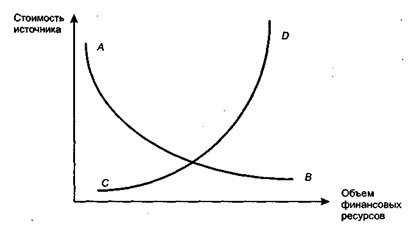

Можно выделить пять основных источников капитала, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала фирмы, — банковские кредиты, облигационные займы, долевой капитал в виде привилегированных акций, долевой капитал в виде обыкновенных акций, реинвестированная прибыль (т.е. нераспределенная прибыль и прочие фонды собственных средств). Каждый из этих источников имеет разную стоимость, однако логика ее формирования одинакова и в наиболее общем виде может быть описана известной паутинообразной моделью равновесия спроса и предложения на финансовые ресурсы данного типа (рис. 1.2.1).

Рис. 1.2.1. Модель установления стоимости капитала.

Приведенный график имеет наглядную интерпретацию. В условиях равновесного рынка капитала стоимость источника устанавливается стихийно в результате взаимодействия участников этого рынка. Кривая АВ представляет собой кривую предложения на капитал данного типа: чем больше предложение, тем меньше цена, которую согласны платить потенциальные пользователи. Кривая CD— это кривая спроса; ее поведение противоположно изменению кривой предложения: чем больше спрос на финансовые ресурсы, тем больше цена, которую запрашивают за эти ресурсы их владельцы. Уровень стоимости капитала, соответствующий точке пересечения кривых, характеризует текущее оптимальное, с позиции рынка, ее значение, установившееся на рынке капитала в данный момент.

1.2.3 Стоимость источников заемного капитала

Основными элементами заемного капитала являются банковские кредиты и выпущенные фирмой облигации. Стоимость первого элемента должна рассматриваться с учетом налога на прибыль. Согласно нормативным документам (имеются в виду бухгалтерские, но не налоговые регулятивы) проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому стоимость единицы такого источника средств ( ) меньше, чем уплачиваемый банку процент. ) меньше, чем уплачиваемый банку процент.

, (1.2.1.) , (1.2.1.)

где rbc

– процентная ставка по кредиту.

rt

– ставка налога на прибыль.

В случае с облигационными займами возникает некоторая специфика. Во-первых, далеко не каждая компания может выпустить облигации и разместить их на открытом рынке — как по формальным ограничениям, так и из опасения, что облигации не будут востребованы. Во-вторых, стоимость этого источника гораздо более стохастична, чем стоимость банковского кредита. Одна из причин стохастичности заключается в том, что потенциальные возможности банка и рядового облигационера по защите своих интересов в случае осложнения отношений с заемщиком существенно различаются. Этот повышенный риск должен компенсироваться более высокой ставкой, которая к тому же варьирует в зависимости от репутации эмитента (потому и существует рейтингование облигаций). Безусловно, разные компании могут получать кредиты в банках на разных условиях, тем не менее, вариация процентных ставок в целом известна и предсказуема. Что же касается ожидаемой и фактической стоимости капитала облигационного займа, то здесь картина может быть совершенно непредсказуемой. В-третьих, поскольку размещение облигационного займа, как правило, осуществляется с привлечением посредников (банкирских домов, брокерских и финансовых компаний и др.), то стоимость этого источника зависит от дополнительного параметра, который необходимо учитывать, — затраты на размещение.

Согласно ст. 265 Налогового кодекса РФ расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, с учетом особенностей, предусмотренных законодательством, относятся к внереализационным расходам, т.е. уменьшают налогооблагаемую прибыль.

Таким образом, стоимость источника «Облигационный заем» на посленалоговой основе приблизительно равна величине уплачиваемого процента с учетом ставки налогообложения.

, (1.2.2) , (1.2.2)

где kcr

– купонная ставка по облигациям; rt

– ставка налога на прибыль.

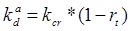

Для планируемого выпуска облигационного займа при расчете стоимости источника рекомендуется учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью.

Формула для определения стоимости источника «Облигационный заем» будет иметь вид:

, (1.2.3) , (1.2.3)

где kcr

— купонная ставка но облигации (в долях единицы);

М — нарицательная стоимость облигации (или величина займа);

NPb

— чистая выручка от размещения одной облигации (или всего займа);

n – срок займа (количество лет).

В развитых рыночных экономиках затраты на размещение облигационного займа обычно составляют около 1% выпуска, поэтому их величиной можно пренебречь. Стоимость источника «Облигационный заем» на доналоговой основе будет совпадать с купонной ставкой, а на посленалоговой основе рассчитывается по формуле (1.2.2).

Строго говоря, эффект налоговой ставки, снижающий стоимость источника «Облигационный заем», должен применяться лишь к купонным выплатам, а потому самым правильным, с позиции методологии расчета, является использование следующей формулы (в условиях предыдущих обозначений):

, (1.2.4) , (1.2.4)

где С – купонный доход.

Разрешая (1.2.4) относительно r, найдем искомую стоимость источника «Облигационный заем»  , исчисленную на посленалоговой базе. , исчисленную на посленалоговой базе.

Пример:

Фирма планирует выпустить облигации нарицательной стоимостью 1000 руб. со сроком погашения 20 лет и ставкой процента 9%. Расходы по реализации облигаций составят в среднем 3% нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта 2% нарицательной стоимости. Налог на прибыль и прочие обязательные отчисления от прибыли составляют 24%. Требуется рассчитать стоимость этого источника средств.

Решение:

По формуле (1.2.3) находим значение стоимости источника на посленалоговой основе.

или 7,21%. или 7,21%.

1.3 Эффект финансового рычага в процедурах привлечения займов

1.3.1

Леверидж и его роль в финансовом менеджменте

Создание и функционирование любой коммерческой организации упрощенно представляет собой первоначальное инвестирование финансовых ресурсов на долгосрочной основе в некую комбинацию активов с последующей последовательной и бесконечной трансформацией одного вида актива в другой с целью извлечения прибыли. Текущая деятельность фирмы находится под постоянным действием множества факторов, не всегда комплементарных друг другу и имеющих как объективную, так и субъективную природу. Риск как одна из основных характеристик деятельности предприятия может рассматриваться в разных аспектах; естественно, различаются методы и показатели оценки риска.

Существуют два вида риска (производственный и финансовый), с которыми сталкивается практически любой бизнес и которые имманентно присущи типовой финансовой модели фирмы. В качестве наиболее наглядного представления модели, выступает баланс, в котором материальный ресурсный потенциал фирмы приводится в двух разрезах – в виде активов (имущества) и в виде источников их образования (финансирования). Ситуация, когда компания (равно как и индивидуум) не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне объяснима: всегда выгодно жить в долг, если этот долг обоснован и необременителен. Привлекая заемные средства, собственники компании и её высший управленческий персонал получают возможность контролировать более крупные потоки денежных средств и реализовывать более амбициозные инвестиционные проекты, несмотря на то, что доля собственного капитала в общей сумме источников может быть относительно небольшой. Компания становится крупнее; владеть, управлять и работать в такой компании престижнее и выгоднее. Безусловно, при этом подразумевается наличие высокого уровня организации производственной и финансовой деятельности, обеспечивающего эффективность использования привлеченных средств.

Несложно понять, что с позиции финансового риска компания, осуществляющая свою деятельность лишь за счет собственных средств, и компания, 90% совокупного капитала которой представляют собой банковские кредиты (т. е. заемный капитал), различаются. Необходимо особо подчеркнуть, что понятие финансового риска важно не только и не столько с позиции констатации сложившегося положения; оно гораздо важнее с позиции возможности и условий привлечения дополнительного капитала в будущем.

Количественная оценка риска и факторов, его обусловивших, в контексте деятельности фирмы осуществляется на основе анализа вариабельности достигнутого ею финансового результата — некоторого показателя прибыли. Логика здесь очевидна. Прибыль является основным целевым ориентиром фирмы. Она определяется двумя компонентами — доходами и расходами (затратами). Если первый компонент в значительной степени имеет внефирменную природу, т.е. зависит от рынка, то второй в значительной степени поддается внутрифирменному регулированию. Оказывается, что определенные решения в отношении активов и пассивов фирмы могут существенно влиять как на состав и структуру расходов, так и на уровень корреспондирующих рисков.

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли, или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования, характеризуется с помощью специальной категории — леверидж

. Данный термин используется в финансовом менеджменте для описания зависимости, показывающей, каким образом и в какой степени повышение или понижение доли той или иной группы условно-постоянных расходов (затрат) в общей сумме текущих расходов (затрат) влияет на динамику доходов собственников фирмы. Леверидж –

это долгосрочно действующий фактор, значением которого управляют; небольшое изменение самого фактора или условий, в которых он действует, может привести к существенному изменению ряда результатных показателей. Здесь проявляется эффект рычага, как известно, позволяющего перемешать довольно тяжелые предметы действием небольшой силы. Итак, в приложении к экономике, леверидж трактуется как некоторый фактор, даже небольшое изменение которого или сопутствующих ему условий может повлечь порой существенное изменение ряда результатных показателей. Влияние левериджа может быть описано как на качественном уровне, так и в терминах количественных оценок. Существуют различные алгоритмы количественной оценки левериджа.

Оценка влияния левериджа предполагает сопоставление изменений некоторых расходов и результатных индикаторов. Как известно, показателей прибыли много, однако в каждом конкретном случае можно выделить те из них, с помощью которых удается идентифицировать и количественно измерить влияние тех или иных факторов, в том числе обусловливающих тот или иной вид риска. Возможны различное представление расходов компании и различная их группировка, что позволяет оценить влияние левериджа.

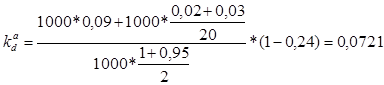

Основным результатным показателем служит чистая прибыль компании, которая зависит от многих факторов, а потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разность выручки и расходов, причем последние, могут структурироваться различными способами. Один из них, дающий возможность обособить влияние того или иного вида левериджа, подразумевает дальнейшую градацию условно-постоянных и переменных расходов (затрат) на два типа — производственного (т.е. нефинансового) характера и финансового характера (рис. 1.3.1).Заметим, что приведенные названия являются условными; кроме того, возможна вариация в их содержательном наполнении (например, принимать ли во внимание управленческие и коммерческие расходы при оценке уровня производственного левериджа).

Рис. 1.3.1. Градация текущих расходов для выделения эффекта левериджа

С позиции финансового управления деятельностью коммерческой организации, чистая прибыль зависит от того, насколько рационально использованы (предоставленные предприятию финансовые ресурсы, т. е. во что они вложены, и какова структура источников средств. Первый момент находит отражение в объеме и структуре основных и оборотных средств и в эффективности их использования. Основными элементами себестоимости продукции являются переменные и условно-постоянные расходы производственного характера, причем соотношение между ними определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением условно-постоянных расходов и (по крайней мере теоретически) уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание условно-постоянных и переменных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного (или операционного) левериджа, уровень которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Если доля условно-постоянных расходов производственного характера велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании даже незначительное изменение объема производства может привести к существенному изменению прибыли, поскольку постоянные расходы производственного характера компания вынуждена нести в любом случае. Таким образом, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Можно привести примеры, показывающие роль производственного левериджа; в основном они характерны для ресурсоемких отраслей. В области нефтедобычи уровень условно-постоянных расходов производственного характера очень высок, поскольку вне зависимости от степени интенсивности использования скважины необходим определенный и весьма немалый минимум расходов на поддержание скважины. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорте.

Уместно отметить в этой связи следующее обстоятельство: необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла при формировании бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что предопределяет необходимость расчета критического объема продаж. Кроме того, производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние на структуру источников средств.

Сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем управления объемом выпуска и структурой себестоимости (в частности, величиной ее важнейшего компонента — условно-постоянных расходов производственного характера).

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Привлечение заемных средств связано для коммерческой организации с определенными (порой значительными) издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль? Вот эта взаимосвязь и характеризуется категорией финансового левериджа.

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на финансовый риск компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, долговременными постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Сложившийся в компании уровень финансового левериджа — это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем управления объемом и структурой долгосрочных источников финансирования и, соответственно, уровнем долговременных (постоянных) финансовых расходов.

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между совокупной выручкой коммерческой организации, ее прибылью (до вычета процентов и налогов) и расходами производственного характера. Величину последних можно исчислять, например, как сумму совокупных расходов коммерческой организации, уменьшенную на величину постоянных финансовых расходов, т. е. расходов по обслуживанию внешних долгов, и платежей в бюджет. Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до выплаты процентов и налогов.

Обобщающей категорией является производственно-финансовый леверидж. Вотличие от двух других видов левериджа, каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений, он не выражается, а его влияние выявляется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

Рассмотренные виды левериджа и их влияние, опосредованное взаимосвязью описанных показателей, могут быть представлены путем перекомпоновки и детализации статей отчета о прибылях и убытках (рис. 1.3.2).

Рис. 1.3.2. Взаимосвязь доходов илевериджа.

Управление значением левериджа есть элемент стратегии развития фирмы. Варьирование уровнем этого показателя означает большее или меньшее замещение собственных источников финансирования средствами, привлекаемыми от сторонних лиц на долгосрочной платной основе. Иными словами, привлекая средства лендеров, фирма надолго связывает себя обязательством не только в нужное время вернуть основную сумму долга, но и регулярно выплачивать проценты как плату за пользование этими средствами. Выплата процентов является обязательной и ставится в зависимость от конечных финансовых результатов. Выплата дивидендов как формы регулярного вознаграждения акционеров за использование фирмой их средств обязательной не является, поэтому замещение собственного капитала заемным повышает финансовый риск, олицетворяемый с данной фирмой (грубо говоря, с дивидендами можно подождать, а вот с процентами ждать нельзя).

Таким образом, сущность, значимость и эффект финансового левериджа можно выразить следующими тезисами:

высокая доля заемного капитала вобщей сумме долгосрочных источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска.

финансовый леверидж свидетельствует о наличии и степени финансовой зависимости компании от лендеров, т.е. сторонних инвесторов, временно кредитующих фирму.

привлечение долгосрочных кредитов и займов сопровождается ростом финансового левериджа и, соответственно, финансового риска, выражающегося в увеличении вероятности непогашения обязательных к уплате процентных расходов как платы за полученные финансовые ресурсы.

Суть финансового риска заключается в том, что регулярные платежи (например, проценты) являются обязательными, поэтому в случае недостаточности источника (в качестве такового выступает прибыль до вычета процентов и налогов) может возникнуть необходимость вынужденной ликвидации части активов, что, как правило, сопровождается прямыми и косвенными потерями.

Для компании с высоким уровнем финансового левериджа даже малое изменение прибыли до вычета процентов и налогов в силу известных ограничений на ее использование (прежде всего, удовлетворяются требования лендеров и лишь затем — собственников предприятия) может привести к существенному изменению чистой прибыли.

Управление уровнем финансового левериджа, а, следовательно, и уровнем финансового риска означает не достижение им некоторого целевого значения, но прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения операционной прибыли (т.е. прибыли до вычета процентов и налогов) над суммой условно-постоянных финансовых расходов (в годовом исчислении).

Теоретически финансовый леверидж может быть равен 0; это означает, что компания финансирует свою деятельность лишь за счет собственных средств, т.е. капитала, предоставленного собственниками, и генерируемой прибыли; такую компанию нередко называют финансово независимой. В случае если имеет место привлечение заемного капитала (облигационный заем, долгосрочный кредит), компания рассматривается как имеющая высокий уровень финансового левериджа, или финансово зависимая.

Позитивный потенциал (или эффект) финансового левериджа предопределяется тем обстоятельством, что сумма средств, привлеченная от лендеров (заемный капитал), как правило, обходится дешевле, чем привлеченная от собственников (собственный капитал). Действительно, представим, что некоторая сумма привлечена от собственников и от лендеров. По итогам года лицам, предоставившим свой капитал, выплачивается определенное одинаковое вознаграждение: собственникам — дивиденды, лендерам — проценты. Дивиденды — это часть чистой прибыли (т. е. после расчетов с бюджетом по налогам), проценты — это часть себестоимости. Списание процентов на себестоимость приводит к уменьшению налогооблагаемой прибыли, т. е. к меньшему оттоку средств по уплате налогов. Привлечение средств в виде заемного капитала более выгодно, так как меньше отдано бюджету, больше оставлено собственникам в виде капитализированного дохода. Таким образом, если фирма работает успешно, а стоимость заемного капитала покрывается генерируемым им доходом, выгодно наращивать свои мощности через лендеров.

Негативный потенциал (или эффект) финансового левериджа определяется тем обстоятельством, что выплата процентов по заемному капиталу является обязательной, тогда как выплата дивидендов — нет. Иными словами, если некий капитал был вовлечен в дело, а бизнес не пошел, то последствия подобного развития событий принципиально разнятся в зависимости от того, кто был источником капитала — собственники или лендеры. Собственники могут подождать с получением дивидендов до лучших времен, тогда как лендеры требуют свое вознаграждение независимо от текущих результатов деятельности. Поэтому если капитал вовлечен в бизнес, а текущей отдачи нет (возможно, это временно), для расчетов с лендерами придется прибегнуть к экстраординарным мерам, вплоть до распродажи имущества, что чревато серьезными финансовыми потерями, а в самом плохом случае — банкротством. В этом суть финансового риска.

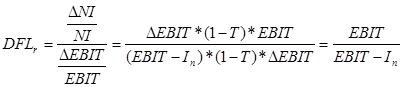

По аналогии спроизводственным левериджем уровень финансового левериджа (DFL) может измеряться несколькими показателями; наибольшую известность получили два из них: соотношение заемного и собственного капитала (DFLp

) и отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов (DFLr

).

Первый показатель весьма нагляден, легко рассчитывается и интерпретируется, его чаще всего используют для характеристики компании в целом, а также в сравнительном анализе, поскольку ему, помимо упомянутых достоинств, присуща пространственно-временная сопоставимость. Второй показатель более сложен в расчетах и интерпретации; его лучше применять в динамическом анализе, а также для количественной оценки последствий при развитии финансово-хозяйственной ситуации (объем производства, сбыт продукции, вынужденное или целевое изменение ценовой политики и т. п.) в условиях выбранной структуры капитала, т. е. выбранного уровня финансового левериджа (ситуация аналогична рассмотренной выше ситуации с операционным левериджем). Относительно изменения этих показателей для конкретной компании можно сказать следующее: при прочих равных условиях их рост в динамике неблагоприятен (увеличение финансового левериджа эквивалентно повышению финансового риска).

Как следует из определения, значение dflr

может быть рассчитано по формуле:

, (1.3.1) , (1.3.1)

где TNI

— темп изменения чистой прибыли (в процентах):

Tebit

—темп изменения прибыли до вычета процентов и налогов (в процентах).

Используя схему взаимосвязи доходов и левериджа (рис. 1.3.2), формулу (1.3.1) можно преобразовать в более удобный вид (с учетом постоянства величины In):

(1.3.2) (1.3.2)

(1.3.3) (1.3.3)

(1.3.4) (1.3.4)

где NI— чистая прибыль;

EBIT — прибыль до вычета процентов и налогов;

In— проценты по ссудам и займам;

Т— усредненная ставка налога.

Итак,

(1.3.5) (1.3.5)

Из приведенной формулы видно, что уровень финансового левериджа действительно характеризует зависимость между операционной прибылью и налогооблагаемой прибылью (при условии, что система налогообложения прибыли не меняется; например, ставка постоянна), это означает зависимость между двумя показателями прибыли — операционной и чистой. Коэффициент DFLr

имеет весьма наглядную интерпретацию. Он показывает, во сколько раз прибыль (до вычета процентов и налогов) превосходит налогооблагаемую прибыль. Нижней границей коэффициента является 1. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше уровень финансового левериджа, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, что по определению равносильно возрастанию уровня финансового левериджа, при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости величины чистой прибыли. Поскольку выплата процентов (в отличие, например, от выплаты дивидендов) является обязательной, то при относительно высоком уровне финансового левериджа даже незначительное снижение операционной прибыли может иметь весьма неприятные последствия.

Как и в случае с затратами производственного характера, взаимосвязь здесь имеет более сложный характер. Эффект финансового левериджа состоит в том, что чем выше его значение, тем более нелинейна связь между чистой прибылью и прибылью до вычета процентов и налогов. Одно очевидно — незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли.

Из приведенных рассуждений понятно, почему понятие финансового риска тесно переплетается с категорией финансового левериджа. Финансовый риск связан с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам. Возрастание финансового левериджа сопровождается повышением рискованности данной коммерческой организации. Это проявляется в том, что для двух организаций, имеющих одинаковый объем производства, но разный уровень финансового левериджа, вариация чистой прибыли, обусловленная изменением объема производства, будет неодинакова.

2. Финансовое планирование финансово-производственной деятельности организации

2.1 Оценка финансового состояния организации как первый этап финансового планирования

Оценка финансового состояния организации предполагает осуществление оценки финансового состояния компании на основе данных бухгалтерской отчетности за отчетный год и её прогнозных показателей на следующий год (Приложение 1 и 2).

2.1.1 Оценка стоимости организации

Ликвидационная стоимость компании (VL) определяется согласно формуле Уилксона, которая принята в практике развитых стран:

VL = стр.260 + стр.250 + стр.210 + стр.230 + стр.240 + 0,5 × (стр.300 – стр.260 – стр.250 – стр.210 – стр.230 – стр.240 – (0,7 × стр.216) ) – стр.690 – стр.590 (форма №1).

VLбаз

= 5087 + 110615 + 310180 + 0,5 × (535165 – 5087 – 110615 – 310180 - (0,7 × 1978)) – 302063 = 479831,2(тыс. руб.)

VLпрог

= 5366 +116728 + 328961 + 0,5 × (561029 – 5366 – 116728 – 328961 - (0,7 × 1978)) – 327919 = 505349,7(тыс.руб.)

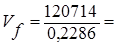

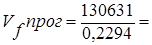

Текущая рыночная стоимость (Vf) находится путем деления чистой прибыли предприятия на средневзвешенную стоимость капитала:

, где:

, где:

POI – чистая прибыль (тыс.руб.);

WACC – средневзвешенная стоимость капитала (%).

Стоимость капитала компании (WACC) отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал и рассчитывается по формуле средней арифметической взвешенной, исходя из структуры капитала (источников) и стоимости каждого элемента:

WACC = ∑ ki

× di

, где:

ki

– стоимость i-го источника (в долях единиц или %);

di

– доля i-го источника (в относит.ед. или %).

В курсовой работе в качестве источников формирования капитала используются: 1. Обыкновенные акции;

2. Накопленная прибыль.

Стоимость источника в виде обыкновенных акций (Кcso) в отчетном периоде определяется согласно следующему выражению:

, (%) где: , (%) где:

D – величина дивиденда на одну акцию;

Ka – текущая рыночная цена акции.

Кcso = (2,5 ÷ 10) × 100 = 25,0(%).

Сумма накопленной прибыли (∑) в отчетном периоде определяется, как:

∑ = стр.490 – стр.410 – стр.450 (форма №1).

∑ = 233102 – 80 = 233022 (тыс.руб.).

Стоимость источника в виде накопленной прибыли определяется:

Кr = Кcso × (1 – Нg), где:

Нg – ставка налога на доходы физических лиц в относительных единицах.

Кr = 0,25 × (1 – 0,13) = 0,2175 = 21,8(%).

Таблица 1а. Структура и стоимость капитала организации

| Наименование источника |

Балансовая стоимость |

Показатель di

, в оносит.ед.

|

Показатель ki

, в %

|

| Отчет |

Прогноз |

Отчет |

Прогноз |

Отчет |

Прогноз |

| Обыкновенные акции |

80 |

88 |

0,343 |

0,365 |

25 |

25 |

| Накопленная прибыль |

233022 |

233022 |

0,657 |

0,635 |

21,8 |

21,8 |

| ИТОГО: |

233102 |

233110 |

1,0 |

1,0 |

× |

× |

WACCбаз

= 0,343 × 0,25 + 0,657 × 0,2175 = 0,2286 = 22,8(%);

WACCпр

= 0,365 × 0,25 + 0,635 × 0,2175 = 0,2294 = 22,9(%).

Подставим найденные значения WACC в формулу, для определения текущей рыночной стоимости (Vf):

528057,7(тыс.руб.);

528057,7(тыс.руб.);

569466,4(тыс.руб.).

569466,4(тыс.руб.).

Представим выше рассчитанные показатели в виде таблицы:

Таблица 1б. Оценка стоимости имущества организации

| Наименование показателя |

Величина показателя, тыс.руб. |

| Отчет |

Прогноз |

| Ликвидационная стоимость компании |

479831,2 |

505349,7 |

| Текущая рыночная стоимость |

528057,7 |

569466,4 |

Вывод: Ликвидационная стоимость компании в прогнозном периоде увеличится на 25518,5 тыс.руб., то есть, в случае ликвидации компании, после удовлетворения всех требований кредиторов по балансу, у предприятия в распоряжении останется 505349,7 тыс.руб. Её рост ожидается за счет увеличения в прогнозном периоде денежной наличности, запасов и дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

Текущая рыночная стоимость компании так же будет подвержена увеличению, и составит 569466,4 тыс.руб., что на 41408,7 тыс.руб. больше по сравнению с базисным значением. Это происходит за счет увеличения чистой прибыли в прогнозном периоде на 9917 тыс.руб.

2.1.2 Оценка ликвидности и платежеспособности компании

Финансовое состояние предприятия в краткосрочной перспективе оценивается показателями ликвидности

и платежеспособности,

в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Под ликвидностью

актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными

Платежеспособность

означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

1. Рабочий капитал (WC) является одним из основных абсолютных показателей, характеризующих свободу маневра и финансовую устойчивость с позиции краткосрочной перспективы, который рассчитывается по формуле:

WC = CA - CL, где:

CA

– оборотные активы;

CL

– краткосрочные пассивы.

WCбаз

=

WCбаз

= 438450 – 301213 = 137237(тыс.руб.);

WCпр

= 464314 – (8334 + 318735) = 137245(тыс.руб.).

2. Коэффициент текущей ликвидности (К1

) – показывает, во сколько раз активы превосходят краткосрочные обязательства, и рассчитывается следующим образом:

; ;

=

1,414; =

1,414;

=

1,379. =

1,379.

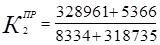

3. Коэффициент критической ликвидности (К2

) – показывает долю краткосрочных обязательств, которая может быть погашения в короткое время за счет денежных средств в краткосрочных ценных бумагах и дебиторской задолженности. Рекомендуемое значение коэффициента ≥ 80%. Он рассчитывается:

; ;

= 1,047; = 1,047;

= 1,022. = 1,022.

4. Коэффициент абсолютной ликвидности (К3

) – показывает долю текущих обязательств по кредитам и расчетам, у которой существует возможность немедленно быть погашенной за счет собственных денежных средств и их эквивалентов. Рекомендуемое значение ≥ 20%. Он рассчитывается:

; ;

= 0,017; = 0,017;

= 0,016. = 0,016.

5. Коэффициент обеспеченности текущей деятельности рабочим капиталом(КWC

) – характеризует долю оборотных активов, прямо участвующих в формировании рабочего капитала компании. Рекомендуемое значение ≥ 10%.

Он рассчитывается:

; ;

= 0,313; = 0,313;

= 0,296. = 0,296.

6. Коэффициент маневренности рабочего капитала (КMWC

)– показывает долю рабочего капитала, которая может быть «мгновенно» сформирована за счет собственных денежных средств и долгосрочных финансовых вложений. Он определяется следующим выражением:

; ;

= 0,037; = 0,037;

= 0,039. = 0,039.

7. Доля рабочего капитала в покрытии запасов (WCs) – характеризует долю запасов, сформированных за счет рабочего капитала, то есть собственных источников. Рекомендуемые значения: по Ковалеву > 0,5 (50%). Рассчитывается по формуле:

; ;

= 1,241; = 1,241;

= 1,756. = 1,756.

8. Коэффициент покрытия запасов (КGSC

)- характеризует степень (долю) покрытия запасов нормальными источниками, к которым, кроме рабочего капитала, относят ссуды банков под товарные запасы, кредиторскую задолженность за поставленные сырье и материалы и др. Рекомендуемое значение > 100% - в этом случае компания признается финансово устойчивой. Рассчитывается следующим образом:

; ;

= 3,964; = 3,964;

= 3,978 = 3,978

Представим выше рассчитанные показатели в виде таблицы:

Таблица 2: Показатели оценки ликвидности и платежеспособности организации

| № п/п |

Наименование показателя |

Отчет |

Прогноз |

Рекомендованное значение |

| 1 |

Рабочий капитал, (WC) |

137237 |

137245 |

- |

| 2 |

Коэффициент текущей ликвидности (К1

) |

1,414 |

1,379 |

≥ 2 |

| 3 |

Коэффициент критической ликвидности (К2

) |

1,047 |

1,022 |

≥ 0,8 (80%) |

| 4 |

Коэффициент абсолютной ликвидности (К3

) |

0,017 |

0,016 |

≥ 0,2 (20%) |

| 5 |

Коэффициент обеспеченности текущей деятельности рабочим капиталом (КWC

) |

0,313 |

0,296 |

≥ 0,1 (10%) |

| 6 |

Коэффициент маневренности рабочего капитала (КMWC

) |

0,037 |

0,039 |

- |

| 7. |

Доля рабочего капитала в покрытии запасов (WCS

) |

1,241 |

1,756 |

> 0,5 (50%) |

| 8. |

Коэффициент покрытия запасов (КGSC

) |

3,964 |

3,978 |

> 1 (100%) |

Вывод: Под влиянием увеличения уставного капитала в прогнозном периоде произойдет рост показателя рабочего капитала на 8 тыс.руб., и он составит 137245 тыс.руб.

Коэффициент текущей ликвидности в прогнозном периоде уменьшится, и, как и в базисном, не будет соответствовать рекомендованному значению. Это является отрицательным для компании, поскольку краткосрочные обязательства превышают, в значительной мере, оборотные активы. Несмотря на то, что в прогнозном году коэффициент критической ликвидности уменьшится на 25% и составит 102,2%, оба значения соответствуют нормативным, а, следовательно, платежных возможностей организации достаточно для проведения своевременных расчетов с кредиторами. Коэффициент абсолютной ликвидности и в базисном, и в прогнозном годах не соответствует нормативу, и продолжая снижаться, свидетельствует о том, что доля текущих обязательств по кредитам и расчетам, у которой существует возможность немедленно быть погашенной за счет собственных денежных средств и их эквивалентов, очень мала. Коэффициент обеспеченности текущей деятельности рабочим капиталом в прогнозном году снизится на 1,7%, и составит 29,6%, что выше нормативного значения и является положительным. Коэффициент маневренности рабочего капитала будет увеличиваться и составит 3,9%.

Доля рабочего капитала в покрытии запасов в прогнозном периоде увеличится на 51,5% и составит 175,6%, что соответствует нормативу, данному Ковалевым В. В. То есть, можно сказать, что собственных источников компании более чем достаточно, для формирования запасов. Коэффициент покрытия запасов в прогнозном периоде тоже увеличится, и составит 397,8%, что выше нормативного значения, поэтому можно утверждать, что организация в отчетном и прогнозном годах будет финансово устойчивой.

2.1.3 Оценка финансовой устойчивости организации

Одной из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в долгосрочной перспективе. Она связана, прежде всего, с общей финансовой структурой организации, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость компании характеризуется следующими показателями:

1. Коэффициент концентрации собственного капитала (keg

), рекомендуемое значение 0,4-0,6 (40-60%), оптимальное 0,5 (50%). Характеризует долю собственного капитала организации в валюте баланса. Рассчитывается следующим образом:

; ;

= 0,437; = 0,437;

= 0,417. = 0,417.

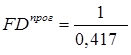

2. Коэффициент финансовой зависимости (FD) – является обратным показателем коэффициенту концентрации собственного капитала. Рекомендуемое значение 0,8-0,9 (80-90%). Рассчитывается по следующей формуле:

; ;

= 2,288; = 2,288;

= 2,398. = 2,398.

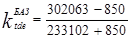

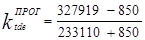

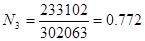

3. Коэффициент соотношения привлеченных и собственных средств (ktde), или коэффициент задолженности. Рекомендуемое значение 0,5-0,7 (50-70%). Рассчитывается по следующей формуле:

; ;

= 1,287; = 1,287;

= 1,398. = 1,398.

Рост данного показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов.

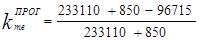

4. Коэффициент маневренности собственного капитала (kme

) – характеризует долю собственного капитала, «незакрепленную» во внеоборотных активах. Рекомендуемое значение ≥ 0,5 (50%). Он рассчитывается:

; ;

= 0,586603; = 0,586603;

= 0,586617. = 0,586617.

6. Плечо финансового рычага (FL) – характеризует соотношение между собственным капиталом и заемным капиталом и темпами изменения чистой прибыли. Плечо финансового рычага зависит от следующих факторов:

государственная цена кредита (ставка рефинансирования);

цена кредита коммерческого банка;

цена собственного капитала организации – заемщика.

; ;

0; 0;

= 1,402. = 1,402.

Представим выше рассчитанные показатели в виде таблицы:

Таблица 3 – Показатели оценки финансовой устойчивости организации

| №п/п |

Показатель |

Отчет |

Прогноз |

Рекомендованное значение |

| 1 |

Коэффициент концентрации собственного капитала (keg) |

0,437 |

0,417 |

0,4-0,6 |

| 2 |

Коэффициент финансовой зависимости (FD) |

2,288 |

2,398 |

0,8-0,9 |

| 3 |

Коэффициент соотношения привлеченных и собственных средств (Кtde

) |

1,287 |

1,398 |

0,5-0,7 |

| 5 |

Коэффициент маневренности собственного капитала (kme

) |

0,587 |

0,587 |

≥0,5 |

| 6 |

Плечо финансового рычага (FL) |

0 |

1,402 |

- |

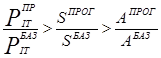

2.1.4 Оценка рентабельности организации

Экономическая эффективность деятельности компании выражается показателями рентабельности:

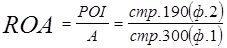

1. Рентабельность средств в активах (ROA) – характеризует отношение чистой прибыли к средней величине активов:

, где: , где:

POI - чистая прибыль организации;

А – средняя величина активов компании.

= 0,2255; 22,6(%); = 0,2255; 22,6(%);

= 0,2334; 23,3(%). = 0,2334; 23,3(%).

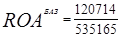

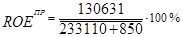

2. Рентабельность собственного капитала (ROE) – финансовая рентабельность, - характеризует отношение чистой прибыли к величине собственного капитала:

, где: , где:

E – средняя величина собственного капитала компании.

= 51,6(%); = 51,6(%);

= 55,8(%). = 55,8(%).

3. Сила воздействия операционного рычага (BL) – представляет собой соотношение величины маржинальной прибыли (Pmar

) к сумме операционной прибыли (Pit

):

; ;

Pmar

= S – Cvar

= стр.010 – стр.020 (ф.2), где:

S – выручка от продаж;

Cvar

– переменные расходы (себестоимость).

Pmar

БАЗ

=583089 – 201585 =381504(тыс.руб.);

= 252,83%; = 252,83%;

Pmar

ПРОГ

= 615159 – 212672 = 402487(тыс.руб.);

= 246,71%. = 246,71%.

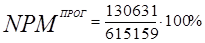

4. Чистая рентабельность продаж (NPM) – характеризует отношение чистой прибыли к величине чистой выручки от продаж:

; ;

= 20,7(%); = 20,7(%);

= 21,2(%). = 21,2(%).

5. Рентабельность основной деятельности (RB) – характеризует соотношение прибыли от продаж (Pqs

) к сумме затрат:

; ;

= 77,9(%); = 77,9(%);

= 81,6(%). = 81,6(%).

6. Коэффициент экономического роста компании – показывает, какими в среднем темпами может развиваться предприятие в дальнейшем не меняя уже сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью. В данной курсовой работе он равен 5,5%.

Расчеты сводятся в таблице:

Таблица 5 – Показатели оценки рентабельности организации

| Показатели

|

Отчет

|

Прогноз

|

| Рентабельность средств в активах (ROA), % |

22,6 |

23,3 |

| Рентабельность собственного капитала (ROE), % |

51,6 |

55,8 |

| Сила воздействия операционного рычага (BL) |

252,83 |

246,71 |

| Чистая рентабельность продаж (NPM), % |

20,7 |

21,2 |

| Рентабельность основной деятельности (RB), % |

77,9 |

81,6 |

| Коэффициент экономического роста компании (Кg), % |

5,5 |

5,5 |

Вывод: За анализируемый период в деятельности организации наблюдается увеличение показателей рентабельности. Рентабельность средств в активах увеличится в прогнозном периоде на 0,7% и составит 23,3%, то есть на 1 рубль, вложенный в активы предприятия, будет приходиться 23,3 рубля чистой прибыли. Показатель, характеризующий эффективность использования собственных средств (ROE), в прогнозном периоде вырастет и будет равен 55,8%. Чистая рентабельность продаж хотя и увеличится в прогнозном периоде на 0,5% и составит 21,2%, но значение данного показателя достаточно низкое, скорее, по причине высокой себестоимости реализованной продукции, что является отрицательным моментом. Рентабельность основной деятельности увеличится в прогнозе на 3,7% и составит 81,6%. Сила воздействия операционного рычага в прогнозном периоде, по сравнению с базисным, уменьшится на 6,12% и будет равна 246,71%.

2.1.5 Рейтинговая оценка текущего финансового состояния организации

Для интегральной оценки принимаем показатели, представленные в таблице 6. В зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния, предприятие может быть отнесено к определенному классу.

Таблица 6. Группировка организаций по критериям оценки финансовой устойчивости

| Показатель |

К Л А С С Ы |

| I |

II |

III |

IV |

V |

| К1 |

Наилучший: 0,5 = 28 баллов |

За каждые 0,05 пункта ухудшения показателя снимать 3,5 балла |

| К2 |

Наилучший: 0,2 = 24 балла |

За каждые 0,1 пункта ухудшения показателя снимать 3 балла |

| К3 |

Наилучший: 1,5 = 20 балла |

За каждые 0,1 пункта ухудшения показателя снимать 2 балла |

| К4 |

Твыр. больше Тсов. кап. = 16 баллов |

Твыр. меньше Тсов. кап. = 0 балов |

| К5 |

Меньше 1 = 12 бал. |

Больше 1 = 0 балов |

| Итого |

100 - 68 |

53 – 68 |

34 - 53 |

17 – 34 |

0 – 17 |

Анализируемая компания может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния.

I класс – компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию;

II класс – хорошие компании, сходные с представителями I класса, но имеющие меньшую деловую активность (меньшее соотношение выручки и активов), уязвимые к перепадам характеристик внешней среды, имеющие элементы, способные ослабить компанию в будущем;

III класс – компании среднего качества, имеющие факторы внутри и вне, способные их ослабить;

IV класс – компании, качество которых ниже среднего, имеющие нестабильное финансовое состояние. При ухудшении внешних и внутренних факторов может произойти резкое их ослабление;

V класс – компании нестабильного развития с плохими перспективами, испытывающие серьезные финансовые трудности, без перспективы погашения долга.

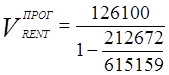

1.Относительный запас финансовой прочности (К1

) – характеризует соотношение показателя абсолютной финансовой прочности и фактической выручки от продаж:

, где: , где:

S – выручка от продаж (стр.010 ф.№2);

Vrent – выручка рентабельности – выручка при которой корпорация находиться в точке нулевой рентабельности.

, где: , где:

Сvar–себестоимость (стр.020 ф.№2);

Cconst – сумма коммерческих и управленческих затрат.

= 192813,5(тыс.руб.); = 192813,5(тыс.руб.);

= 192813,5(тыс.руб.); = 192813,5(тыс.руб.);

= 0,669; = 0,669;

= 0,687. = 0,687.

2. Соотношение срочной и спокойной краткосрочной задолженности (К2

) – характеризует эффективность управления источниками финансирования:

= 0,171; = 0,171;

= 0,185. = 0,185.

3. Коэффициент текущей ликвидности (К3

) – характеризует платежеспособность организации; показывает во сколько раз оборотные активы превышают краткосрочные обязательства (долги) организации. Рекомендуемое значение = 2. Рассчитывается по формуле:

; ;

= 1,414; = 1,414;

= 1,379. = 1,379.

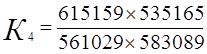

4. Соотношение темпов изменения выручки и совокупного капитала (К4

) – характеризует деловую активность корпорации:

; ;

TV

- темпы изменения выручки; TA

– темпы изменения капитала;

Vpr

– выручка прогнозная; V

0

– выручка базовая;

Apr

– авансированный капитал; A

0

– капитал на начало периода (валюта баланса стр.300).

= 1,006; = 1,006;

Тv = 615159/583089 = 0,721;

Тс.к. = 561029/535165 = 1,048.

Проверка данных с помощью Золотого правила экономики:

TPit

> TV

> TA

;

; ;

; ;

1,082 > 1,055 > 1,048.

5. Коэффициент реагирования затрат (К5

) характеризует уровень управления запасами. Рекомендованное значение = 1. Рассчитывается по формуле:

; ;

= 1. = 1.

Таблица 7 – Интегральная оценка финансового состояния организации

| Наименование показателя

|

Отчет

|

Прогноз

|

| Показатель

|

Рейтинг

|

Показатель

|

Рейтинг

|

| Относительный запас финансовой прочности (К1) |

0,669 |

28 |

0,687 |

28 |

| Соотношение срочной и спокойной краткосрочной задолженности (К2) |

0,171 |

23,13 |

0,185 |

23,55 |

| Текущий коэффициент (К3) |

1,414 |

19,83 |

1,379 |

17,58 |

| Соотношение темпов изменения выручки и совокупного капитала (К4) |

0 |

0 |

1,006 |

0 |

| Коэффициент реагирования затрат (К5) |

0 |

0 |

1 |

6 |

| Итого, рейтинг |

- |

70,96 |

- |

75,13 |

Расчет рейтингов:

К1

БАЗ

= 0,5 – 0,669 = - 0,169 => 28(б.);

К1

ПРОГ

= 0,5 – 0,687 = - 0,187 => 28(б.);

К2

БАЗ

= 0,2 – 0,171 = 0,029 =>

0,029 ÷ 0,1 = 0,29 × 3 = 0,87; 24 – 0,87 = 23,13(б.);

К2

ПРОГ

= 0,2 – 0,185 = 0,015 =>

0,015 ÷ 0,1 = 0,15 × 3 = 0,45; 24 – 0,45 = 23,55(б.);

К3

БАЗ

= 1,5 – 1,414 = 0,086 =>

0,086 ÷ 0,1 = 0,86 × 2 = 0,172; 20 – 0,172 = 19,83(б.);

К3

ПРОГ

= 1,5 – 1,379 = 0,121 =>

0,121 ÷ 0,1 = 1,21 × 2 = 2,42; 20 – 2,42 = 17,58(б.).