Содержание

Задание № 1. Практическая задача

Задание № 2. Ситуационные задания

Задание № 3. Тестовые вопросы

Список литературы

Задание № 1. Практическая задача

Задание 1.1. Классификация имущества организации

По данным таблицы осуществить группировку имущества организации по видам и источникам их образования.Проверить соответствие средств организации источникам их образования.

Таблица 1. Состав хозяйственных средств АО "Станкостроитель" и источников его формирования

| № п/п |

Наименование хозяйственных средств и источников организации |

Сумма, руб. |

| 1. |

Незавершенные капитальные вложения |

96000 |

| 2. |

Станки с программно-цифровым управлением на складе готовой продукции |

26320 |

| 3. |

Производственное оборудование в механических и сборочных цехах |

125632 |

| 4. |

Сталь листовая |

31200 |

| 5. |

Прочие материалы на складе |

7800 |

| 6. |

Комплектующие изделия и покупные полуфабрикаты на складе |

82400 |

| 7. |

Цветные металлы на складе |

3600 |

| 8. |

Здания производственных цехов |

42000 |

| 9. |

Здания материальных складов и готовой продукции |

35000 |

| 10. |

Здание административного корпуса |

29000 |

| 11. |

Детали и изделия, не прошедшие все стадии технологической обработки в механических и сборочных цехах |

4180 |

| 12. |

Краска масляная |

6820 |

| 13. |

Краткосрочные (на срок не более 12 месяцев) вложения в ценные бумаги других предприятий |

8300 |

| 14. |

Долгосрочные (на срок более 12 месяцев) вложения (инвестиции) в акции других предприятий |

20000 |

| 15. |

Задолженность покупателей |

15000 |

| 16. |

Предоставленные краткосрочные (сроком до 12 месяцев) займы другим предприятиям |

6500 |

| 17. |

Авансы поставщикам за материалы и комплектующие изделия |

12100 |

| 18. |

Задолженность предприятия поставщикам за материалы |

12000 |

| 19. |

Авансы, полученные от покупателей и заказчиков |

17600 |

| 20. |

Расходы предприятия на освоение новых видов продукции |

1200 |

| 21. |

Нераспределенная прибыль прошлых лет |

106305 |

| 22. |

Задолженность Энергосбыту за электроэнергию |

6200 |

| 23. |

Краткосрочные займы |

16186 |

| 24. |

Амортизация основных средств |

92000 |

| 25. |

Товарные знаки продукции предприятия |

457 |

| 26. |

Брокерское место на товарной бирже |

2213 |

| 27. |

Лицензии |

872 |

| 28. |

Денежные средства в кассе предприятия |

10020 |

| 29. |

Расчетный счет |

128190 |

| 30. |

Уставный капитал |

276205 |

| 31. |

Задолженность предприятия Пенсионному фонду и другим органам страхования |

9301 |

| 32. |

Резервный фонд |

16150 |

| 33. |

Прибыль отчетного года |

16750 |

| 34. |

Целевые финансирование |

4870 |

| 35. |

Валютный счет |

2941 |

| 36. |

Задолженность работникам предприятия по оплате труда |

81253 |

| 37. |

Задолженность бюджету:

а) по налогу на доходы физических лиц

б) по налогу на добавленную стоимость

в) по налогу на прибыль организаций

|

2898

14800

15412

|

| 38. |

Задолженность подотчетных лиц |

185 |

| Контрольная цифра для составления баланса |

605930 |

Решение:

| Актив |

Пассив |

| Незавершенные капитальные вложения |

96000 |

Задолженность предприятия поставщикам за материалы |

12000 |

| Станки с программно-цифровым управлением на складе готовой продукции |

26320 |

Авансы, полученные от покупателей и заказчиков |

17600 |

| Производственное оборудование в механических и сборочных цехах |

125632 |

Целевые финансирование |

4870 |

| Сталь листовая |

31200 |

Нераспределенная прибыль прошлых лет |

106305 |

| Прочие материалы на складе |

7800 |

Задолженность Энергосбыту за электроэнергию |

6200 |

| Комплектующие изделия и покупные полуфабрикаты на складе |

82400 |

Краткосрочные займы |

16186 |

| Цветные металлы на складе |

3600 |

Амортизация основных средств |

92000 |

| Здания производственных цехов |

42000 |

Уставный капитал |

276205 |

| Здания материальных складов и готовой продукции |

35000 |

Задолженность предприятия Пенсионному фонду и другим органам страхования |

9301 |

| Здание административного корпуса |

29000 |

Резервный фонд |

16150 |

| Детали и изделия, не прошедшие все стадии технологической обработки в механических и сборочных цехах |

4180 |

Прибыль отчетного года |

16750 |

| Краска масляная |

6820 |

Задолженность работникам предприятия по оплате труда |

81253 |

| Краткосрочные (на срок не более 12 месяцев) вложения в ценные бумаги других предприятий |

8300 |

Задолженность бюджету |

33110 |

| Долгосрочные (на срок более 12 месяцев) вложения (инвестиции) в акции других предприятий |

20000 |

| Задолженность покупателей |

15000 |

| Предоставленные краткосрочные (сроком до 12 месяцев) займы другим предприятиям |

6500 |

| Авансы поставщикам за материалы и комплектующие изделия |

12100 |

| Расходы предприятия на освоение новых видов продукции |

1200 |

| Товарные знаки продукции предприятия |

457 |

| Брокерское место на товарной бирже |

2213 |

| Лицензии |

872 |

| Денежные средства в кассе предприятия |

10020 |

| Расчетный счет |

128190 |

| Валютный счет |

2941 |

| Задолженность подотчетных лиц |

185 |

| ИТОГО |

697930 |

687930 |

Средств организации не соответствуют источникам их образования на 10000 руб.697930 – 687930 = 10000 руб.Чтобы данные соответствовали контрольной цифре для составления баланса необходимо увеличить пассив на 10000 руб.

Задание 1.2. Бухгалтерский баланс

Составить баланс организации по состоянию на 1 января. Решение осуществить на бланках типовой формы № 1 " Бухгалтерский баланс".

Задание № 2. Ситуационные задания

Задание 2.1. Система счетов и двойная запись. Счета синтетического учета

По данным баланса открыть счета синтетического учета.Составить корреспонденции счетов с указанием типов изменений в балансе под влиянием хозяйственных операций.По данным об остатках и оборотах по счетам составить оборотную ведомость по синтетическим счетам. Сверить итог журнала хозяйственных операций с оборотной ведомостью по счетам синтетического учета.Данные для выполнения задания

1. По договору поставки товаров № 46 от 05.12.200_ г.. заключенному с ООО "Молочник", 07.12. 200_ г. в АО "Станкостроитель" поступило молоко 3,5%-ной жирности в объеме 200 литров по цене 10 руб. за литр (в том числе НДС 10%); сырки творожные - 450 шт. по цене 5 руб. за штуку (в том числе НДС 10%).Оплата за поставленные товары произведена 08.12.200_ г. путем перечисления денежных средств с расчетного счета согласно п/п № 54.

2. Отразить на счетах бухгалтерского учета производственного предприятия АО "Станкостроитель" операции по движению денежных средств на расчетном счете:

02.03.200_ г. АО "Станкостроитель" получило денежные средства с расчетного счета в кассу организации на выплату заработной платы и командировочные расходы в сумме 100000 руб.;

05.03.200_ г. поступили на расчетный счет АО "Станкостроитель" платежи от покупателей готовой продукции в сумме 15000 руб.;

07.03.200_ г. сдан на расчетный счет из кассы организации остаток неиспользованных денежных средств в размере 26000 руб.;

15.03.200_ г. оплачена с расчетного счета задолженность перед Энергосбытом за электроэнергию -6200 руб.

3. 19.02.2003 г. начислена заработная плата работникам производственного предприятия АО "Станкостроитель" за февраль в сумме 61 000 руб. в том числе:

• работникам вспомогательного производства (котельная) - 13000 руб.

• управленческому персоналу организации-48000 руб.

• работникам за время болезни (пособие по временной нетрудоспособности) -1500 руб. Начислены суммы единого социального налога (взноса) на суммы оплаты труда работников организации по ставке 26%.

Решение:

1. Составить корреспонденции счетов с указанием типов изменений в балансе под влиянием хозяйственных операций.

Таблица 2. Журнал хозяйственных операций

| Доку-мент |

Содержание операции |

Сумма, руб. |

Корресп. счетов |

Тип изменений |

| Д-т |

К-т |

| договор постав-ки товаров № 46 |

в АО "Станкостроитель" поступило молоко 3,5%-ной жирности в объеме 200 литров по цене 10 руб. за литр

в том числе НДС 10% сырки творожные - 450 шт. по цене 5 руб. за штуку

в том числе НДС 10%

|

1818

182

2045

205

|

10

19

10

19

|

60

60

60

60

|

А-П в сторону увеличения |

| п/п № 54 договора постав-ки товаров № 46 |

произведена оплата за поставленные товары путем перечисления денежных средств с расчетного счета |

4250

|

60

|

51

|

А-П в сторону снижения |

Выписка банка

ПКО

|

АО "Станкостроитель" по-лучило денежные средства с расчетного счета в кассу организации на выплату заработной платы и командировочные расходы |

100000

|

50

|

51

|

без изменения |

| Выписка банка |

поступили на расчетный счет АО "Станкострои-тель" платежи от покупа-телей готовой продукции |

15000

|

51

|

62

|

без изменения |

| сдан на расчетный счет из кассы организации остаток неиспользованных денежных средств |

26000

|

51

|

50

|

без изменения |

| оплачена с расчетного сче-та задолженность перед Энергосбытом за электроэнергию |

6200

|

60

|

51

|

А-П в сторону снижения |

начислена заработная плата работникам производствен-ного предприятия АО "Станкостроитель" за февраль, в том числе:

• работникам вспомога-тельного производства (котельная)

• управленческому персоналу организации.

• работникам за время бо-лезни (пособие по времен-ной нетрудоспособности)

|

61000

13000

48000

1500

|

23

26

96

|

70

70

70

|

П в сторону увеличения |

Начислены суммы единого социального налога (взноса) на суммы оплаты труда работников организации по ставке 26%

в том числе:

• работникам вспомога-тельного производства (котельная)

• управленческому персоналу организации.

|

15860

3380

12480

|

23

26

|

69

69

|

П в сторону увеличения |

2. По данным об остатках и оборотах по счетам составить оборотную ведомость по синтетическим счетам.

Оборотная ведомость по счетам синтетического учета

| Наименование синтетического счета |

Сальдо начальное |

Оборот и месяц |

Сальдо конечное |

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| материалы |

132000 |

3863 |

135863 |

| НДС |

- |

387 |

387 |

| поставщики |

18200 |

10450 |

4250 |

5800 |

| расч. счет |

128190 |

41000 |

110450 |

58740 |

| касса |

10020 |

100000 |

26000 |

84020 |

| покупатели |

15000 |

15000 |

| вспомогат. произ |

- |

16380 |

16380 |

| управл. расходы |

- |

60480 |

60480 |

| зарплата |

81253 |

62500 |

143753 |

| резервный фонд |

16150 |

1500 |

14650 |

| расч. с внебюдж |

9301 |

15860 |

25161 |

| незавершенные капитальные вложения |

96000 |

| готовая продукция |

26320 |

| основные средства |

140000 |

| НЗП |

4180 |

| краткосрочные вложения в ценные бумаги других предприятий |

8300 |

| долгосрочные вложения (инвестиции) в акции других предприятий |

20000 |

| займы другим предприятиям |

6500 |

| Авансы уплаченные |

12100 |

| Расходы предприятия на освоение новых видов продукции |

1200 |

| НМА |

4000 |

| валютный счет |

2941 |

| подотчетные лица |

185 |

| Авансы, полученные |

17600 |

| Целевые финансирование |

4870 |

| Нераспределенная прибыль прошлых лет |

106305 |

| Краткосрочные займы |

16186 |

| Амортизация основных средств |

92000 |

| Уставный капитал |

276205 |

| Прибыль отчетного года |

26750 |

| Задолженность бюджету |

33110 |

| ИТОГО |

697930 |

697930 |

234060 |

234060 |

768590 |

768590 |

Задание 2.2. Баланс

По данным об остатках на синтетических счетах составить баланс по состоянию на конец отчетного периода, используя типовую форму № 1.

Задание № 3. Тестовые вопросы

1. Существующая на отчетную дату задолженность организации, которая является следствием свершившихся фактов хозяйственной деятельности и расчеты по которой должны привести к оттоку активов, называется в бухгалтерском учете:

а) обязательством;

б) капиталом;

в) активом;

г) доходом.

2. Оценка имущества, полученного организацией по договору дарения (безвозмездно), осуществляется:

а) исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей;

б) по текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

в) по стоимости имущества, по которой оно числилось в учете у передающей стороны.

3. Выберите правильное утверждение:

а) в рамках одной системы счетов дебетовый оборот по синтетическому счету всегда равен сумме дебетовых оборотов по всем аналитическим счетам, открытым к данному счету;

б) в рамках одной системы счетов дебетовый оборот по синтетическому счету может быть больше суммы дебетовых оборотов по всем аналитическим счетам, открытым к данному счету;

в) в рамках одной системы счетов дебетовый оборот по синтетическому счету может быть больше суммы дебетовых оборотов по всем аналитическим счетам, открытым к данному счету.

К какому типу изменений баланса относится хозяйственная операция "Выдана из кассы заработная плата работникам организации"?

а) активное изменение баланса (изменение в структуре активов);

б) пассивное изменение баланса (изменение в структуре пассивов);

в) активно-пассивное изменение баланса в сторону увеличения его статей;

г) активно-пассивное изменение баланса в сторону уменьшения его статей.

5. На собирательно-распределительных счетах сальдо по окончании отчетного периода:

а) дебетовое;

б) кредитовое;

в) отсутствует;

г) дебетовое или кредитовое в зависимости от объекта учета.

6. Если факты хозяйственной жизни фиксируются бухгалтером не в том отчетном периоде, в котором они фактически имели место, то возникают ошибки:

а) в бухгалтерской корреспонденции;

б) в периодизации;

в) в оценке.

7. Каков смысл бухгалтерской записи Д-т сч. 45 "Товары отгруженные" К-т сч. 43 "Готовая продукция"?

а) выставлен счет покупателю за отгруженную продукцию;

б) отгружена готовая продукция, право собственности на которую не перешло к покупателю;

в) списана фактическая себестоимость проданной готовой продукции.

8. Какая бухгалтерская запись составляется при возмещении работнику перерасхода подотчетных сумм их кассы организации?

а) Д-т сч. 51 "Расчетный счет"

К-т сч. 71 "Расчеты с подотчетными лицами";

б) Д-т сч. 71 "Расчеты с подотчетными лицами"

К-т сч. 50 "Касса";

в) Д-т сч. 26 "Общехозяйственный расходы"

К-т сч. 71 "Расчеты с подотчетными лицами";

г) Д-т сч. 20 "Основное производство"

К-т сч. 71 "Расчеты с подотчетными лицами".

9. На основе приведенных ниже данных об остатках на синтетических счетах определить, чему будет равен раздел I бухгалтерского баланса "Внеоборотные активы":

| № п/п |

Остатки по синтетическим счетам „ |

Дебет |

Кредит |

| Код счета |

Наименование счета |

| 1 |

04 |

Нематериальные активы |

70 000 |

| 2 |

01 |

Основные средства |

280 000 |

| з |

05 |

Амортизация нематериальных активов |

12 000 |

| 4 |

02 |

Амортизация основных средств |

45 000 |

| 5 |

08 |

Вложения во внеоборотные активы (строительство объектов основных средств) |

59 500 |

| 6 |

67 |

Расчеты по долгосрочным кредитам и займам |

20 500 |

| 7 |

83 |

Добавочный капитал |

108 000 |

| 8 |

43 |

Готовая продукция |

62 000 |

а) 352500;

б)342 500;

в) 388 000;

г) 450 000.

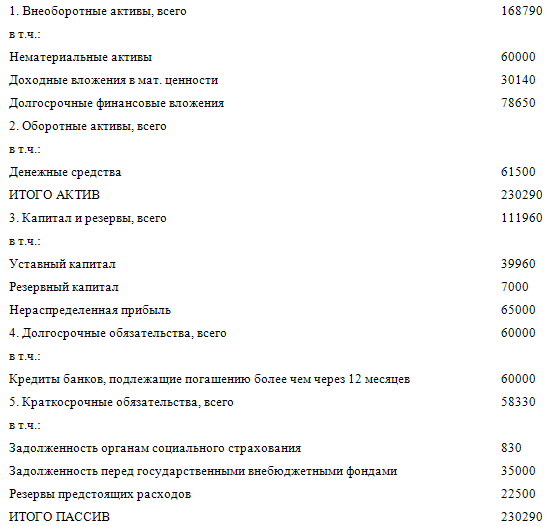

10. Составить бухгалтерский баланс организации, сгруппировав хозяйственные средства и источники их образования в соответствующие разделы баланса: внеоборотные активы; оборотные активы; капитал и резервы; долгосрочные обязательства; краткосрочные обязательства.

| № п/п |

Неценование средств и источников их образования |

Актив |

Пассив |

| 1. |

Деловая репутация организации |

60000 |

| 2. |

Доходные вложения в материальные ценности |

30140 |

| 5. |

Задолженность органам социального страхования |

830 |

| 4. |

Прибыль |

65000 |

| 5. |

Средства на валютном счете |

61500 |

| 6. |

Задолженность перед государственными внебюджетными фондами |

35000 |

| 7. |

Резервный капитал |

7000 |

| 8. |

Займы, предоставленные организациям на срок более 12 месяцев |

78650 |

| 9. |

Кредиты банков, подлежащие погашению более чем через 12 месяцев |

60000 |

| 10. |

Уставный капитал |

39960 |

| 11. |

Резервы предстоящих расходов |

22500 |

Список литературы

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г., 3 ноября 2006 г.).

2. Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.).

3. Постановление Правительства РФ от 2 декабря 2000 г. N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" (с изменениями от 15 марта 2001 г., 27 июля 2002 г., 16 февраля 2004 г., 11 мая 2006 г.)

4. Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. приказом

Минфина РФ от 6 мая 1999 г. №32н) (с изменениями от 30 декабря 1999 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г.).

5. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом

Минфина РФ от 6 мая 1999 г. N 33н) (с изменениями от 30 декабря 1999 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г.).

6. Приказ от 22 июля 2003 г. N 67н о формах бухгалтерской отчетности организаций (в ред. Приказов Минфина РФ от 31.12.2004 135н, от 18.09.2006 №115н).

7. Бухгалтерский учет / Под ред. А.Д. Ларионова. – М.: "Проспект", 2005. – 392 с.

8. Головизина А.Т., Архипова О.И.. Теория бухгалтерского учета. Курс лекций. - М.: ОАО "ТК Велби", 2004. – 216 с.

9. Комментарии к положениям по бухгалтерскому учету (под ред. А.С. Бакаева). - "Юрайт-Издат", 2005. – СПС "Гарант"

10. Кондраков Н.П. Бухгалтерский учет. - "ИПБ-БИНФА", 2006. – СПС "Гарант"

11. Кутер М.И. Теория бухгалтерского учета - М.: Финансы и статистика, 2003. – 371 с.

12. Соколов Я.В., Пятов М.Л. Бухгалтерский учет для руководителя (с учетом нового Плана счетов 2001 г.) – СПС "Гарант"

13. Сотникова Л.В. Учет расчетов // Бухгалтерский учет. – 2003. - №6-13

14. Учет расчетов - "Бератор-Пресс", 2003

|