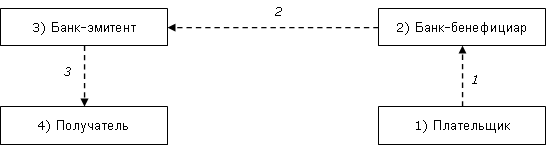

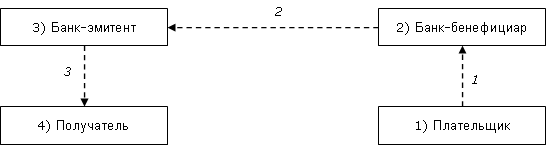

Вопрос 41: Базовая схема операций с банк кред карточкой. Функции основных участников системы безнал расчетов с исп-м карточек. Структура и организация платежной системы с использование пластиковых карточек предопределяется, с одной стороны, интересами клиентов — держателей карточек, с другой запросами коммерческой и сервисной сети, в которой данные карты принимаются в качестве средства платежа. Клиент заинтересован в максимально разветвленной сети обслуживания, где карточка могла бы быть им использована как средство расчетов. В свою очередь у предприятий торговли и сервиса формируется коммерческий интерес принимать карты в качестве средства платежа при условии существования большого количества покупателей — держателей карточек. Очевидно, что платежная система карточных расчетов, организованная одним банком на основе его клиентской базы, даже достаточно обширной, не сможет обеспечить как критическую массу держателей, так и широкий круг обслуживающих их предприятий. Организация конкурентоспособной платежной системы на основе пластиковых карточек требует выполнения следующих условий: 1) наличие двух взаимосвязанных и взаимозависимых элементов: клиентов — держателей карточек и коммерческой сети, в которой данные карты принимаются в качестве средства платежа, причем количество пользователей и обслуживающих предприятий должно быть значительным; 2) организатором системы должен выступать именно банк, поскольку, являясь финансовым посредником и монополистом в сфере расчетов, он располагает широкой клиентской базой как физических лиц — потенциальных держателей карточек, так и торговых и сервисных фирм; 3) формирование ассоциации банков — участников платежной системы, способной обеспечить эффективное функционирование системы расчетов. Основными участниками системы карточных расчетов являются: • владелец карточки • банк-эмитент • предприятие торговли и сферы услуг — торговец • банк-эквайер — банк, обслуживающий торговое предприятие Суть операции с кредитной и платежной карточками состоит в том, что владелец карточки и торговец после предварительного открытия счетов в байке достигают соглашения о том, что любая сделка между ними будет урегулирована посредством кредитования счета торговца и дебетования счета владельца карточки. Платеж будет безусловным и окончательным, за исключением особо оговариваемых случаев. Схема карточных расчетов предполагает заключение трех видов контрактов: 1) между торговцем и владельцем карточки — о продаже товаров и услуг; 2) между банком и торговцем — о согласии последнего принимать карточки в оплату товаров или услуг; 3) между банком и владельцем карточки — о возмещении банку суммы, выплаченной торговцу по операции с кредитной карточкой. Рассмотрим общий порядок организации расчетов с использованием кредитной карточки. 1. Клиент представляет в банк заявку на получение банковской кредитной карточки по форме, установленной банком. Информация, представленная в заявке клиентом, используется банком для оценки его кредитоспособности и определения величины устанавливаемого лимита. 2. При положительном решении вопроса о предоставлении кредитной линии банк открывает клиенту специальный карточный счет. Одновременно выпускается персональная пластиковая карточка, на которую заносится информация о владельце: фамилия и имя, номер карточного счета, срок действия карточки. 3. Банк-эмитент устанавливает клиенту два вида ограничений: общий кредитный лимит и разовый лимит на сумму одной покупки. 4. При покупке товара или услуги держатель карточки предъявляет ее продавцу. Продавец печатает торговый счет-слип (еНр, англ. — отпечаток). Торговый счет изготовляется в трех экземплярах: первый передается владельцу карточки, второй остается у продавца, третий отсылается банку, обслуживающему торговца. 5. При превышении суммы сделки установленного разового лимита до оформления счета торговец проводит авторизацию. Авторизация (аиШопгаПоп, англ.) — это разрешение банка-эмитента на проведение операции. При наличии специальных кассовых терминалов авторизация проводится по каждой сделке в режиме реального времени. В этом случае лимит на одну операцию не учитывается. 6. Банк-эквайер получает от своего клиента — торговца ежедневно или в другие установленные сроки оформленные надлежащим образом торговые счета. Эти счета принимаются как эквивалент денежных сумм, подлежащих немедленному зачислению на счет торговца. Торговое предприятие может сразу же использовать эти суммы независимо от того, возместит ли покупатель в последующем эти деньги банку-эмитенту. Исключение делается в случаях, если покупка совершена с нарушением установленных правил и при сознательном участии торговца. При оплате счетов с торговца удерживается особая комиссия — дисконт, размер которой составляет 2—5 % суммы сделки. 7. В конце каждого месяца банк посылает владельцу карточки специальную выписку с карточного счета с указанием всех операций, проведенных за отчетный период, сумм и сроков погашения задолженности. Данная процедура получила название «биллинг» , дата выписки счета — .дата биллинг, период времени между двумя датами — «биллинговый цикл». Выписка по карточному счету называется также выпиской по бил-лингу 8. После получения выписки владелец карточки может: а) погасить долг в течение льготного периода (25—30 дней с даты платежа, указанной в выписке); б) рассчитаться за пределами льготного периода с начислением процентов за кредит из расчета 1,5—2 % в месяц на сумму среднедневного остатка долга. Функции участников: Держатель карточки – расплачивается при помощи карточки в ПТС, уплачивает комиссию и сборы, соблюдает условия договора с банком-эмитентом. Банк-эмитент - основные функции: -выпуск (эмиссия) карточек – кодирование и запись персональных данных владельца карточки, эмбоссинг, высылка карточки клиенту, возобновление карточки); -анализ кредитоспособности клиента для принятия решения по установлению для него кредитного лимита; -авторизация – ответ на запрос о возможности совершения операции; взаимодействие с системами информационного обмена; -обмен инф и получение комиссии за инф обмен; -биллинг – подготовка и высылка владельцу карточки выписки с указанием сумм и сроков погашения задолженности; -учет операций по карт-счету; -взыскание просроченной задолженности по карт-счету и контроль за превышением лимита; -работа с клиентами -обеспечение безопасности и контроль за мошенничеством (блокирование счетов). Банк-эквайер - основные функции: -процессинг торговых счетов, представленных в банк ПТС; -обмен инф о сделках и уплата комиссии за информационный обмен; -рассмотрение заявок ПТС на присоединение к системе расчетов, проверка их финансового состояния, кассовое -обслуживание ПТС, сдача в аренду им специального оборудования и его обслуживание. ПТС.-должно принимать карточки той системы, к которой оно присоединилось; -должно размещать на видном месте торговый знак платежной системы -обязано не устанавливать цену на товар выше, если он оплачивается посредством карточки; -доставляет карт-чеки в банк-эквайер; -изымает разыскиваемые карточки. Процессинговый центр – специализированная сервисная организация, которая обеспечивает обработку инф, поступающей от ПТС, банкоматов и передает обработанную инф для проведения безнал расчетов.

Вопрос 40: Осн плат схемы и виды карточек. Пластиковая карточка — это платежный инструмпп, посредством которого ее держатели (владельцы) могут осущиг твлять безналичные расчеты за товары, работы и услуги пли получать наличные денежные средства. Таким образом, в системах расчетов с использованием карточек определяющим элементом является не сама карточка, а платежная схема, на основе которой построена платежная система. Платежная (расчетная) схема — это условия, на которых обслуживается карточный счет клиента — держателя карточки. Иными словами, платежная схема представляет собой определенный набор возможных операций со средствами на счете клиента-держателя. Все потенциально бесконечное многообразие платежных схем объединяют в три основные группы: кредитные; расчетные; дебетные. Кредитная схема предусматривает предоставление клиенту кредитной линии посредством открытия специального карт-счета, что дает возможность владельцу пользоваться кредитом при покупке товаров и получении наличных денег. Эмитент устанавливает два вида ограничений: • общий кредитный лимит — максимальную сумму непогашенной задолженности по карт-счету, который не должен превышаться в течение всего срока действия карточки; • разовый лимит — лимит на сумму одной покупки. Расчетная схема предусматривает открытие счета и предоставление клиенту кредита, который погашается полностью в течение определенного периода после получения выписки по счету. Расчетная схема является частным случаем кредитной схемы с фиксированным сроком в (30+>0 дней полного погашения задолженности. Ее отличия от кредитной схемы состоят в более упрощенном порядке кредитования и отсутствии льготного (беспроцентного) периода. По расчетной схеме обслуживаются карточки «Атепсап Ехргезз». Дебетная схема предусматривает осуществление платежей за счет собственных средств клиента — держателя карточки путем открытия счета в банке-эмитенте на имя держателя и предварительного внесения на него средств до начала осуществления платежей. Это может быть текущий, депозитный, сберегательный и любой другой счет. Осуществление платежей сопровождается списанием в тот же день соответствующих сумм со счета клиента. При превышении суммы платежа остатка по счету операция не проводится. Каждая операция, проводимая по дебетной схеме, требует разрешения банка-эмитента. Разновидностью дебетной схемы является дебетно-кредитная, или дебетная с возможностью овердрафта. Она предполагает предоставление клиенту краткосрочного кредита при недостаточности средств на счете для совершения платежа. Банковская пластиковая карточка – это средство проведения безналичных платежей за товары и услуги либо получения наличных денег. Пластиковая карточка является средством доступа к денежным средствам на счете держателя (исключение составляют карточки электронных денег), за счет которых он осуществляет вышеуказанные операции. Следует отметить, что на карточке содержатся не сами деньги, а только определенная информация о счете, с помощью которой, а также индивидуального кода (PIN-кода) и происходит доступ держателя к денежным средствам. Пластиковая карточка является средством проведения платежей, а не самим средством платежа, то есть она не заменяет деньги (законные платежные средства). Сама по себе карточка не имеет никакой стоимости (за исключением стоимости пластика). Весь спектр пластиковых карточек можно классифицировать по видам в зависимости от выбранного критерия. 1. В зависимости от осуществляемых операций при выпуске и обращении пластиковые карточки подразделяются на банковские и небанковские (торговые). Банковские карточки предполагают, что при их выпуске и процессе обращения будут осуществляться банковские операции (например, открытие счетов, расчетное и кассовое обслуживание участников расчетов, валютно-обменные и другие операции). Небанковскими (торговыми)являются карточки, выпускаемые в обращение юридическими лицами для расчетов за товары (работы, услуги), которые принадлежат им на правах собственности. В Республике Беларусь это карты «Белтелекома», метрополитена, Интернет-карты и т.п. 2. Существуют различные механизмы расчетов по операциям, совершенным с использованием карточек. В зависимости от механизма расчетов различают два основных вида карточек — дебетовая и кредитная. При использовании дебетовой карточкиклиенту необходимо обеспечить наличие денежных средств на счете, размер которых определяет лимит средств, доступных при осуществлении расчетов. При использовании кредитной карточкидержатель не вносит предварительно денежные средства на счет. 3. По характеру использования различают корпоративные и личные карточки. Владельцами счетов корпоративных карточекявляются юридические лица. Такие карточки выдаются работникам юридического лица для оплаты расходов, связанных с его хозяйственной деятельностью и со служебными командировками. Владельцами счетов личных карточек являются физические лица. К личной карточке могут быть дополнительно выданы карточки членам семьи владельца счета (так называемые семейные карточки). 4. По сфере использования карты могут быть универсальными, то есть служить для оплаты любых товаров и услуг, и частными коммерческими картами, то есть служить только для оплаты какой-либо определенной услуги. 5. По территориальной принадлежности карты подразделяются на международные, национальные, локальные (например, карта, используемая на части территории определенного государства) и карты, действующие в одном конкретном учреждении. 6. По времени использования карты делятся на ограниченные каким-либо временным промежутком (как правило с правом продления срока их действия) и неограниченные (бессрочные). 7. В зависимости от используемого носителя идентификационной информации существуют карточки с магнитной полосой и смарт-карты. На карточках с магнитной полосойв качестве носителя идентификационной информации используется магнитная полоса. В смарт-картахносителем идентификационной информации является микросхема. 8. Отдельным видом пластиковых карт являютсякарты электронных денег. Электронные деньги – это обязательства эмитента перед держателем в денежном выражении, хранящиеся в электронном виде на техническом устройстве. Электронные деньги являются неперсонифицированными. Владелец электронных денег осуществляет их передачу другому лицу без участия эмитента.

Вопрос 46: Экономическое обоснование фактор.сделки. Экономическое обоснование факторинговой сделки включает определение предельных сумм финансирования и стоимости факторинговых услуг. В мировой практике обычно используются три метода установления предельных сумм по факторинговым операциям: Определение возобновляемых лимитов кредитования. Каждому плательщику устанавливается периодически возобновляемый лимит кредитования, и фактор несет ответственность лишь в его пределах. Если сумма задолженности плательщика, в случае его неплатежеспособности, превысит сумму лимита, то все платежи в счет погашения долга будут поступать в первую очередь фактору до тех пор, пока он не компенсирует сумму платежей, осуществленных в пользу поставщика, и только потом — поставщику. Данный метод используется, когда специфика производственной деятельности предполагает серию ритмичных поставок одним и тем же покупателям; Определение ежемесячных лимитов отгрузки. Поставщику устанавливается сумма, на которую в течение месяца может быть произведена отгрузка одному плательщику. При условии непревышения лимита поставщик застрахован (независимо от общей суммы долга клиента) от риска появления безнадежных долгов. Часто устанавливаются еженедельные лимиты; Определение лимита по отдельным сделкам. Данный метод используется, если специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не серию поставок одним и тем же клиентам. Предельная сумма представляет собой всю сумму каждого заказа с поставкой товара в течение определенного периода времени. Возможно использование комбинации этих методов в конкретных факторинговых соглашениях. Преимущества, которые получает экспортер: получение новой формы финансирования; рационализация денежных потоков и повышение ликвидности; гибкость (маневренность) в организации обеспечения производства и продаж; расширение объема продаж с ростом оборота; рост конкурентоспобоности; рефинансирование коммерческого кредита; освобождение поставщика от несвойственных ему функций. Преимущества для импортера: потенциальная возможность получения коммерческого кредита; повышение конкурентоспособности.

Вопрос 42: Порядок предоставления, использования и погашения краткосрочных кредитов в иностранной валюте. Контроль за использованием и погашением кредитов. Прямое банковское кредитование экспортно-импортных операций. Организация прямого банковского кредитования экспортно-импортных операций включает следующие основные этапы: 1) рассмотрение кредитной заявки; 2) изучение кредитоспособности клиента; 3) подготовку и заключение кредитного договора; 4) использование кредита; 5) погашение кредита; 6) кредитный мониторинг. Рассмотрение кредитной заявки. Клиент представляет в банк письменное ходатайство на получение кредита, в котором содержатся исходные данные о сумме запрашиваемого кредита, его целевой направленности, сроках кредитования, предлагаемой процентной ставке и предоставляемом обеспечении. После рассмотрения руководителем учреждения банка ходатайство направляется в кредитную службу для формирования пакета документов на выдачу кредита. Кредитная служба знакомит клиента с порядком и условиями предоставления кредита. Клиент представляет в банк пакет документов, характеризующих различные стороны потенциального кредитополучателя. Пакет включает несколько блоков. I. Документы, подтверждающие правоспособность кредитополучателя: II. Документы, характеризующие бизнес кредитополучателя: III. Документы, характеризующие финансовое состояние кредитополучателя: IV. Документы, обосновывающие объем кредита и возможности его погашения: V. Документы по обеспечению кредитных обязательств в зависимости от формы обязательства: • залог: документы, подтверждающие право собственности заявителя на имущество, предлагаемое в обеспечение кредитных обязательств; • поручительство (гарантия) — баланс и отчет о прибыли и убытках поручителя (гаранта) за последний год и на последнюю квартальную дату; выписки движения средств по текущим, валютным и другим счетам за последние 3 месяца; документы, подтверждающие правоспособность поручителя; • гарантийный депозит денег — договор гарантийного депозита; • страхование риска невозврата кредита — договор страхования (страховой полис). Изучение кредитоспособности клиента. На основе проводимого анализа финансово-экономического положения определяется платежеспособность и кредитоспособность кредитополучателя. По результатам анализа определяется класс платежеспособности предприятия. Анализ и оценка кредитуемой сделки включают изучение контрактов, товарно-транспортных накладных, таможенных деклараций и других документов, подтверждающих реальность кредитуемой сделки, а также контракты на реализацию продукции (товаров), формирующие источники погашения кредита. В процессе аналитической работы проводится также анализ и оценка обеспечения возврата кредита. При принятии в качестве обеспечения поручительства (гарантии) изучается правоспособность и кредитоспособность поручителя (гаранта). Подготовка и заключение кредитного договора. По результатам анализа кредитный работник готовит заключение о целесообразности выдачи кредита При положительном выводе о целесообразности предоставления кредита в заключении указываются предлагаемые условия выдачи и погашения кредита. Решение о предоставлении кредита принимается кредитным комитетом учреждения банка. Положительное решение является основанием для заключения кредитного договора и договоров, заключаемых в обеспечение исполнения обязательств по кредиту. Кредитный договор подписывается руководителем банка и кредитополучателем. К обязательным условиям кредитного договора относятся: • сумма кредита при единовременном предоставлении денежных средств; лимит выдачи при открытии кредитной линии; • целевое использование кредита; • порядок и сроки предоставления кредита; • процентная ставка за пользование кредитом; • форма обеспечения исполнения обязательств по возврату кредита и процентов по нему; • ответственность юридического лица за невыполнение условий договора; • ответственность банка за несвоевременное исполнение платежных инструкций; • право банка списывать денежные средства с текущего (расчетного) счета кредитополучателя в погашение основного долга по кредиту и процентам при нарушении условий кредитного договора; • периодичность предоставления банку документов для проверки использования кредита; • порядок разрешения споров и др. Использование кредита. Кредитование может осуществляться путем единовременного предоставления средств либо путем открытия кредитной линии. Способ предоставления кредита на экспортно-импортные операции определяется, главным образом, графиком поставок. Использование кредита путем единовременного предоставления средств осуществляется разовым перечислением денежных средств на счет кредитополучателя либо на счета третьих лиц на основании платежных инструкций кредитополучателя. Использование кредита при открытии кредитной линии осуществляется частями (траншами) в течение определенного договором срока в соответствии с графиком. Кредит также используется путем перечисления на счет кредитополучателя либо третьих лиц. Использование его в форме кредитной линии осуществляется в пределах установленных лимитов выдачи. Лимит выдачи — это общая максимальная сумма предоставляемого кредитополучателю кредита в соответствии с договором. Он рассчитывается индивидуально для каждого кредитополучателя исходя из его потребности в кредитных ресурсах, финансового положения и размера предлагаемого обеспечения. Погашение кредита. Погашение задолженности по кредиту может производиться кредитополучателем единовременно разовым платежом или периодически, в согласованные с банком сроки и в соответствующих суммах. Проценты за кредит уплачиваются не реже одного раза в месяц либо в соответствии с условиями кредитного договора. При непогашении кредитов в установленные сроки банк в зависимости от способа обеспечения обязательств по их возврату вправе использовать формы обеспечения возврата кредита в соответствии с кредитным договором.

Кредитование осуществляется единовременным предоставлением денежных средств или путем открытия кредитной линии (в т.ч. возобновляемой). Микрокредитование осуществляется на сумму, не превышающую 7500 базовых величин. При консорциальном кредитовании банки-участники данного вида кредитования объединяют свои кредитные ресурсы через банк агент, а банк-агент на основании консорциального кредитного договора с кредитополучателем кредитует его (при этом денежные средства, привлеченные данным банком-агентом на являются межбанковским кредитованием). Синдицированные кредиты предоставляются одному кредитополучателю несколькими банками-участниками в рамках единого синдицированного кредитного договора, заключаемого между банками-участниками и кредитополучателем. Предоставление банком средств осуществляется в соответствии с кредитным договором. Кредитование может проходить как в безналичном порядке, так и путем выдачи наличных денег. Для юридических лиц обычно кредиты предоставляются в безналичном порядке, за исключением случаев, когда цель кредита – выдача зарплаты, закупка сельхозпродукции или другой продукции, приобретение которой разрешено за наличный расчет. Физическим лицам кредиты на приобретение, строительство или реконструкции недвижимости предоставляются в безналичном порядке, а во всех других случаях, как наличными, так и безналичными деньгами. До заключения кредитного договора банк обязан проверить: - правоспособность кредитополучателя; - платежеспособность кредитополучателя; - бухгалтерскую отчетность за отчетный период, который определяет банк; если счет кредитополучателя открыт в другом банке, то +: - копии учредительных документов кредитополучателя (юр. лица); - копии документа о государственной регистрации; - карточка с образцами подписей должностных лиц и оттиском печати. при межбанковском кредитовании форма и объемы информации, которые необходимо предоставить, согласуются банками в каждом отдельном случае. при кредитовании ИП и физических лиц банк самостоятельно определяет перечень документов. На основании предоставленных документов и иной предоставленной информации специалисты банка принимают решение о предоставлении банком денежных средств. При положительном решении заключается кредитный договор. Обязательство банка возникает с момента заключения кредитного договора или наступления условия, оговоренного в кредитном договоре. При кредитовании по счету контокорренту, овердрафтном кредитовании либо при кредитовании путем открытия кредитной линии обязательство банка возникает в пределах установленного лимита задолженности (лимита овердрафта). Погашение кредита производится в наличной и безналичной форме в соответствии с условиями кредитного договора и законодательством РБ. Проценты за пользование кредита могут быть выплачены единовременно в день возврата кредита или по частям (зависит от договора), в период со дня истечения срока оплаты кредита и до полного его погашения кредитополучатель должен оплачивать проценты по повышенной ставке. Кредитополучатель может по согласию банка может заключить договор по переводу долга по кредиту на третье лицо. По соглашению между банком и кредитополучателем обязательства клиента могут быть прекращены полностью или частично путем предоставления банку взамен их исполнения отступного, зачетом встречного однородного требования и т.п. Банк может уступить свои требования к кредитополучателю другому юридическому лицу (заключается договор уступки требования). При этом предмет залога возвращается кредитополучателю. В случае ненадлежащего исполнения кредитополучателем своих обязательств, взыскание задолженности производится в порядке, установленном кредитным договором. Срок погашения кредита может быть продлен (пролонгирован).

Вопрос 43: Иностранные кредиты в РБ: виды, формы, цели предоставления. Роль иностр кредитов в экономике республики. Вн долг на 01.10.09 – 19298,5 млн

По официальной информации, золотовалютные резервы Нацбанка Беларуси, рассчитанные по стандартам МВФ, увеличились в декабре на $1053.10 млн. (22,9 до $5644.90 млн. на 1 января 2010 года ($4591.80 на 1 декабря 2009 года), что позволило Беларуси выполнить один из контрольных показателей программы stand-by МВФ, сообщает АФН. Однако такой рост стал возможен благодаря валютным поступлениям в страну на сумму около $1,5 млрд., которые были зачислены в состав ЗВР. В частности в декабре Беларусь получила транш кредита МВФ на сумму $688 млн., а также заем Всемирного банка на $200 млн. Кроме того, правительство привлекло синдицированный кредит в размере 6 млрд. российских рублей (около $200 млн.) от четырех банков РФ. Также в декабре поступили $281 млн. за продажу БПС-банка и очередные $100 млн. по условиям сделки по продаже ЗАО БеСТ. Без учета внешних заимствований и платежей по продаже госсобственности, золотовалютные резервы в декабре 2009 года снизились более чем на $400 млн. Благодаря внешним займам и кредитам Нацбанку удалось за прошлый год нарастить ЗВР на $2583.80 млн. (84,4 с $3061.1 млн. на 1 января 2009 года. При этом заимствования на внешних рынках, а также другие поступления, которые были зачислены в состав ЗВР, составили более $5,5 млрд. По прогнозам Нацбанка, за 2010 год золотовалютные резервы Беларуси могут увеличиться на 2 млрд долларов. Согласно методике МВФ, международные резервы Республики Беларусь определяются как высоколиквидные иностранные активы, состоящие из монетарного золота, специальных прав заимствования Беларуси у МВФ, резервной позиции страны в МВФ и валютных резервов. Они могут быть оперативно использованы для интервенций на валютных рынках для стабилизации курса национальной валюты, финансирования правительством импорта товаров и услуг, расчетов по погашению и обслуживанию государственного внешнего долга, а также на другие цели.

Кредитование - предоставление (размещение) банком (кредитодателем) привлеченных и (или) собственных денежных средств (НКФО - только собственных средств) от своего имени и за свой счет на условиях возвратности, платности, срочности и обеспеченности. При этом между кредитодателем и кредитополучателем заключается кредитный договор. Для получения кредита необходимо заключить договор с банком. Кредитный договор должен быть заключен в письменной форме. Кредитный договор действует с момента его заключения и до момента полного исполнения обеими сторонами всех своих обязательств. Срок пользования кредитом – со дня его предоставления (т.е. когда деньги зачислены на счет кредитополучателя) и до полного погашения кредита. Кредит может быть: - долгосрочным (от 1 года до 5 лет; для целей, связанных с созданием и движением долгосрочных активов); - краткосрочным (< 12 мес.; для целей, связанных с созданием и движением текущих активов). Существуют также: - межбанковский кредит; - кредиты физическим/ юридическим лицам; - кредиты, целевое использование по которым установлено в виде запрета на вложение денежных средств в определенные виды деятельности. Овердрафтное кредитование – способ краткосрочного кредитования, при котором денежные средства предоставляются для покрытия овердрафта в целях оперативной оплаты платежных инструкций кредитополучателя при отсутствии или недостатке денежных средств на текущем (расчетном) счете или карт-счете. Кредитование по счету контокорренту – способ кредитования по текущему (расчетному) счету, при котором банк перечисляет денежные средства на счета третьих лиц на основании платежной инструкции кредитополучателя или выдает наличные денежные средства с установлением лимита выдачи и лимита задолженности по счету контокорренту и срока, в течение которого допускается дебетовое сальдо по счету контокорренту. Определенный лимит выдачи и лимит задолженности, которые устанавливаются в кредитном договоре – это кредитная линия. Кредит может быть использован на (целевое использование кредита): - на любые цели, не запрещенные законодательством РБ - для кредитополучателя устанавливается запрет на вложение средств в определенные виды деятельности. Запрещается использовать и соответственно выдавать кредиты на: - покрытие убытков; - уплату взносов в уставные фонды юридических лиц; - погашение ранее полученных кредитов; - уплату налогов и т.п. Целью овердрафтного кредитования или кредитования по счету-контокорренту для юридического лица является устранение платежных разрывов, возникающих в процессе финансово-хозяйственной деятельности. Физическим лицам кредиты предоставляются на финансирование недвижимости и (или) на потребительские нужды. Не допускается использование кредита на уплату процентов за пользование кредитом, неустойки (штрафа, пени), а также вознаграждения (комиссии), связанного с предоставлением кредита, за исключением комиссионного вознаграждения при получении кредита наличными денежными средствами с использованием банковской пластиковой карточки. Порядок предоставления и погашения кредитов.Кредитование осуществляется единовременным предоставлением денежных средств или путем открытия кредитной линии (в т.ч. возобновляемой). Микрокредитование осуществляется на сумму, не превышающую 7500 базовых величин. При консорциальном кредитовании банки-участники данного вида кредитования объединяют свои кредитные ресурсы через банк агент, а банк-агент на основании консорциального кредитного договора с кредитополучателем кредитует его (при этом денежные средства, привлеченные данным банком-агентом на являются межбанковским кредитованием). Синдицированные кредиты предоставляются одному кредитополучателю несколькими банками-участниками в рамках единого синдицированного кредитного договора, заключаемого между банками-участниками и кредитополучателем. Предоставление банком средств осуществляется в соответствии с кредитным договором. Кредитование может проходить как в безналичном порядке, так и путем выдачи наличных денег. Для юридических лиц обычно кредиты предоставляются в безналичном порядке, за исключением случаев, когда цель кредита – выдача зарплаты, закупка сельхозпродукции или другой продукции, приобретение которой разрешено за наличный расчет. Физическим лицам кредиты на приобретение, строительство или реконструкции недвижимости предоставляются в безналичном порядке, а во всех других случаях, как наличными, так и безналичными деньгами. До заключения кредитного договора банк обязан проверить: - правоспособность кредитополучателя; - платежеспособность кредитополучателя; - бухгалтерскую отчетность за отчетный период, который определяет банк; если счет кредитополучателя открыт в другом банке, то +: - копии учредительных документов кредитополучателя (юр. лица); - копии документа о государственной регистрации; - карточка с образцами подписей должностных лиц и оттиском печати. при межбанковском кредитовании форма и объемы информации, которые необходимо предоставить, согласуются банками в каждом отдельном случае. при кредитовании ИП и физических лиц банк самостоятельно определяет перечень документов. На основании предоставленных документов и иной предоставленной информации специалисты банка принимают решение о предоставлении банком денежных средств. При положительном решении заключается кредитный договор. Обязательство банка возникает с момента заключения кредитного договора или наступления условия, оговоренного в кредитном договоре. При кредитовании по счету контокорренту, овердрафтном кредитовании либо при кредитовании путем открытия кредитной линии обязательство банка возникает в пределах установленного лимита задолженности (лимита овердрафта). Погашение кредита производится в наличной и безналичной форме в соответствии с условиями кредитного договора и законодательством РБ. Проценты за пользование кредита могут быть выплачены единовременно в день возврата кредита или по частям (зависит от договора), в период со дня истечения срока оплаты кредита и до полного его погашения кредитополучатель должен оплачивать проценты по повышенной ставке. Кредитополучатель может по согласию банка может заключить договор по переводу долга по кредиту на третье лицо. По соглашению между банком и кредитополучателем обязательства клиента могут быть прекращены полностью или частично путем предоставления банку взамен их исполнения отступного, зачетом встречного однородного требования и т.п. Банк может уступить свои требования к кредитополучателю другому юридическому лицу (заключается договор уступки требования). При этом предмет залога возвращается кредитополучателю.

Вопрос 4: Характеристика валютных операций, связанных с движением капитала, их регулирование.

ВО связанные с движением капитала делятся на 4 группы, для которых установлены разрешительный, без разрешения, регистрационный, уведомительный порядки их проведения; Следующие валютные операции осуществлятся на основании: приобретение акций при их распределении среди учредителей, а также доли в уставном фонде или пая в имуществе НР; (на основании разрешений НБ РБ) приобретение ценных бумаг, выпущенных Резинеднтами или НеР (за искл. случ. в п.1); (на основании разрешений НБ РБ) переводы для осуществления расчетов по обязательствам, предусматривающим передачу имущества, относимого законодательством РБ к недвижимому имуществу, либо прав на него; (на основании разрешений НБ РБ) расчеты по сделкам, предусматривающим экспорт/импорт , если период платежа > 180 дней; (в регистрационном порядке) предоставление и получение кредитов/ займов на срок >180 дней; (на основании разрешений НБ РБ) размещение денежных средств в банках – нерезидентах (на основании разрешений НБ РБ)

Без разрешения НБ РБ: осуществление платежей нерезидентам по обязательствам, предусматривающим передачу резиденту недвижимого имущества, находящегося на территории РБ; осуществление расчетов по сделкам, предполагающим экспорт товаров, охраняемой инфы, исключительных прав на результаты интеллектуальной деятельности с получением острочки на поставку товаров, передачу охраняемой инфы… на срок, превышающий 180 дней с даты поступления денежных средств резиденту; осуществление расчетов по сделкам, предусматривающим импорт товаров, услуг… с получением отсрочки на их оплату на срок больше 180 дней с даты поступления от нерезидента товаров, услуг… осуществление расчетов по договорам аренды имущества, за исключением договора аренды недвижимого имущества, находящегося за пределами РБ; осущ переводов в иностранной валюте, белорусских рублях в качестве членских взносов в связи с участием в международных организациях; осущ операций с ценными бумагами, выпущенными резидентами; привлечением средств для покрытия дефицита республиканского бюджета на срок больше 180 дней и возврат этих средств в соответствие с законом о бюджете РБ на очередной финансовый год; привлечение средств под гарантию правительства РБ на срок больше 180 дней и возврат этих средств;

Все остальные ВО, связанные с ДК, субъекты ВО осуществляют в уведомительном порядке. Банки осуществляют все ВО, являющиеся банковскими, на основании разрешений НБ РБ: приобретение доли имущества НР (акции, паи); переводы в пользу НР по обязательствам о приобретении Р недвижимости; переводы по договорам аренды недвижимости (вне РБ); Все остальные операции банки осуществляют в уведомительном порядке.

Разрешения на проведение ВО, cвяз с ДК, резидентам выдаются Главным управлением вал рег-я и вал контроля НБ РБ. НБ выдает разрешение до момента проведения резидентом расчетов с нерезидентом по данной во. Порядок получения разрешений на проведение ВО, связанных с ДК: Для получения разрешения от НБ РБ необходимо предоставить следующие документы: письменное заявления с указанием конкретных видов ВО, в котором содержится экономическое обоснование; копия документа, удостоверяющего личность заявителя копия документа о госрегистрации заявителя (юр.лица) справка налогового органа об отсутствии задолженности отчет о прибыли/убытках за последнюю отчетную дату копия документа о регистрации субъекта ВО – нерезидента копия внешнеэкономического договора (проект) сведения о руководящих работниках субъекта ВО и главном бухгалтере (образование, опыт работы и т.п.) Выдача разрешений или отказов осуществляет НБ в теч 30 дней с даты поступления документов, в письменной форме;

ВО, связанные с ДК, подлежат регистрации и лицензированию, чтобы ограничить бегство капитала.

Вопрос 39: Условия и порядок предоставления банковских гарантий. Белорусские банки выдают платежные и договорные гарантии: по поручению фирм-клиентов — в пользу иностранных бенефициаров; по поручению иностранных банков — в пользу отечественных бенефициаров. Гарантии, выдаваемые отечественными банками, подчиняются национальному законодательству. Банк-гарант принимает на себя ответственность по своим платежным гарантиям в пределах, не превышающих ответственность своего клиента по внешнеторговому контракту. Ответственность банка по выданной им гарантии ограничивается условиями, суммой и сроком, указанными в гарантии. Для предоставления гарантии клиент представляет в банк следую¬щие документы: • заявление на выдачу гарантии, оформленное надлежа¬щим образом; • проект гарантии на русском и соответствующем иностран¬ном языке (как правило, английском) в случае несоответствия гарантии типовой форме банка; при типовой форме делается ссылка на соответствующую типовую форму; • копию договора или другого документа, из которого сле¬дует необходимость выдачи гарантии. Для выдачи гарантии, подчиненной Унифицированным пра-нилам МТП по договорным гарантиям либо Унифицированным правилам МТП по гарантиям по первому требованию, Конвен¬ции ООН о независимых гарантиях и резервных аккредитивах, Международной практике резервных обязательств, в заявле¬нии на выдачу гарантии делается отметка о подчинении гаран¬тии соответствующим правилам. Возникающие в связи с выдачей банковской гарантии обяза¬тельства принципала и банка принципала оформляются в зак¬лючаемом между ними договоре. Предметом такого договора является порядок возмещения принципалом гаранту сумм, выплачиваемых по банковской гарантии. При предоставлении банку денежных средств они зачисляются на соответствующий балансовый счет для учета покрытия по банковской гарантии. По гарантиям, выдаваемым по поручениям банков, гаранты принимают в качестве обеспечения, как правило, денежные средства или контргарантии. Денежные средства предоставля¬ются гарантом одним из следующих способов: а) кредитовани¬ем счета «ностро» гаранта на сумму обязательства по банков¬ской гарантии; б) предоставлением гаранту права снимать в мо¬мент оплаты по гарантии сумму банковской гарантии с откры¬того у гаранта счета «лоро» банка, по поручению которого вы¬дана банковская гарантия. Представленные клиентом документы на выдачу гарантии банк рассматривает, как правило, в течение 10 дней. При надлежащем оформлении документов и приемлемости для банка условий гарантии работник банка составляет проект гарантии или поручения иностранному банку о выдаче гарантии под контргарантию отечественного банка и передает на подпись лицу, имеющему право подписи таких документов. Выданные гарантии и контргарантии регистрируются в журнале учета гарантий. В журнал заносятся следующие реквизиты: Материалы по выданным или авизованным банком гарантиям и контргарантиям помещаются в отдельные досье по каждой гарантии (контргарантии) и ставятся на учет на соответствующих внебалансовых счетах. Требование о платеже, предъявленное по выданной отечественным банком гарантии, рассматривается должностным лицом банка, наделенным соответствующими полномочиями. Если требование о платеже отвечает формальным условиям, содержащимся в гарантии банка, то не позднее следующего рабочего дня копия предъявленного требования направляется клиенту, по поручению которого выдана гарантия. Если в течение установленного срока (обычно 3 дней) после отправления запроса принципал не представит мотивированного возражения по существу предъявленного требования и не урегулирует вопрос с бенефициаром, банк производит платеж в счет гарантии. При исполнении банком своих обязательств по выданной им гарантии (контргарантии) банк возмещает свои затраты за счет денежных средств, предоставленных в его распоряжение принципалом, или путем списания средств с текущего счета принципала, или (в зависимости от формы обеспечения по гарантии) предпринимает иные действия для получения возмещения. Банки осуществляют контроль за сроками действия выданных ими гарантий (контргарантий) и снятием их с учета. Гарантии, по которым не было предъявлено требование платежа, снимаются с учета без извещения бенефициара на следующий банковский день после истечения срока действия гарантии, определенного ее условиями. Гарантии банка снимаются с учета до истечения срока их действия в случае возврата их банку или при получении сообщения от бенефициара об освобождении банка от обязательств по гарантии. Одновременно со снятием с учета гарантий банка производится снятие с учета контргарантий банков-нерезидентов, выданных в обеспечение этих гарантий.

Вопрос 35: Понятие и виды гарантийных обязательств банка. Банковская гарантия - в широком смысле: любое обязательство банка, связанное с обеспечением исполнения обязательств по сделке. Банковская гарантия является страхованием от коммерческих и финансовых рисков. При организации ВЭД страхуются как экспортер, так и импортер. Банковская гарантия предполагает обеспечение исполнения обязательств сторонами сделки в силу следующих причин: - в контракте трудно предусмотреть всевозможные случаи по его реализации; - долгий процессе рассмотрения претензий в суде и в арбитраже; - высокие издержки судебного разбирательства (Международный суд - порядка 20 000 USD); - решение суда не всегда может быть обеспечено (напр., в случае банкротства должника). В целях повышения степени надежности договорных отношений используется гарантия или поручительство, в которой участвует 3/4 субъекта: - принципал (приказодатель, заказчик гарантии); - бенефициар (получатель гарантии); - (банк-)гарант (выставитель гарантии); в качестве банка-гаранта могут выступать: -- банк-принципал; -- банк-бенефициара; -- любой банк в другой стране. *Если гарантия авизуется банком бенефициара (экспортера), то последний выступает авизующим, т.е. четвертой стороной. Порядок предоставления/получения банковской гарантии: 1) бенефициар и принципал заключают контракт; 2) принципал обращается в свой банк за банковской гарантией; 3) банк предоставляет банковскую гарантию бенефициару. Функции банковской гарантии: - страхование коммерческих и финансовых рисков; - обеспечительная функция, которая проявляется: -- в лигитимизации принципала (свидетельства о выполнении принципалом своих обязательств по контракту: осуществить платеж); -- в мотивации принципала (в случае невыполнения обязательств ему грозит удержание данной суммы, что стимулирует его к действию): -- в обеспечении ликвидности принципала (сохранение оборотных средств, т.е. денег); - правовая функция: в обеспечении компенсации потерь бенефициара. Правовая основа: - Унифицированные правила для гарантий по первому требованию (публикация МТП №458 от 1992 года); - конвенция ООН о независимых гарантиях и аккредитивов (подписана в 1995 г., принята - в 1997 г.) *Носят факультативный характер. Типы банковских гарантий: 1) по выполнению основной сделки: - дополнительные банковские гарантии (в виде банковского поручительства); Поручительство - договор, по которому одно лицо (поручитель) принимает на себя ответственность перед кредитором за исполнение должником своих обязательств в полном или частичном объем, если последний не выполняет своих обязательств по сделке. Обязательство поручителя не может быть больше по объему, чем обязательство основного должника, но возможны случаи, когда поручитель может дополнительно исполнять следующие обязательства: - уплату процента за просрочку платежа; - возмещение убытков; - выплата неустоек. Ответственность поручителя наступает после срока, когда основной должник должен был исполнить свои обязательства. После оплаты долга поручителем к нему переходят все права кредитора в отношении должника. Виды поручительства: - - простое (кредитор должен обратиться сначала к должнику, а потом - к поручителю); - - солидарное (кредитор обращается вначале к поручителю, либо к должнику и поручителю одновременно). - независимые банковские гарантии (банк-гарант берет на себя обязательства, независимые от основного договора между кредитором и должником, произвести платеж). 2) по основанию для реализации: - безусловные банковские гарантии (банк-гарант выполняет свои обязательства против бенефициара, т.е. осуществляет платеж по первому требованию, не выдвигая никаких условий); - условные банковские гарантии предполагают выполнение определенных условий бенефициаром по требованию банка-гаранта (напр., заявление с обоснованием, предоставление определенных отгрузочных документов); 3) по праву банка-гаранта и принципала на отзыв: - отзывные банковские гарантии (могут быть изменены или отозваны по инициативе банка-гаранта или принципала без предварительного уведомления бенефициара); - безотзывные банковские гарантии (обязательство банка-гаранта не может быть изменено или аннулировано банком-гарантом или принципалом без предварительного извещения бенефициара); 4) по президентству банка-гаранта и банка-бенефициара: - прямые банковские гарантии (выставляются банком-гарантом, являющимся резидентом одной страны, в пользу бенефициара, являющегося резидентом другой страны); - косвенные банковские гарантии (выдаются банком страны бенефициара в пользу получателя гарантии по просьбе банка страны поручителя гарантии под полную ответственность); - контргарантые банковские гарантии (гарантия банком поручателя в пользу банка-гаранта по косвенной гарантии в стране бенефициара, т.е. банк принципала дает гарантию банку бенефициару, по которой он обеспечивает косвенную гарантию); - поручительства банка-принципала является обеспечением косвенной гарантии путем заключения договора поручительства между банком принципала и банком бенефициара.

Вопрос 34: Гарантии, порядок истребования платежа по чеку. Чек оплачивается по предъявлению, но не является кредитом, а следовательно, по нем не начисляются проценты. Однако, существуют сроки предъявления чеков к оплате. ЕЧС установлены следующие сроки оплаты: 8 дней - в стране выставления; 20 дней - если чек выставлен и подлежит оплате в разных странах, но на одном континенте; 70 дней - если место выставление и место платежа находятся в различных частях света. Чек должен быть предъявлен в место, указанное в чеке. При этом возможна частичная оплата чека. Чек может быть отозван. Отзыв чека – распоряжение чекодателя банку-плательщику не оплачивать чек по его предъявлении. Однако отзыв чека действителен только по достижении срока его. На практике возможно приостановление платежа по чеку, которое может сделать любое заинтересованное лицо, обосновав банку-плательщику. Для получения платежа по чеку чекодержатель должен передать его банку на инкассо. В случае отказа в оплате чека, чекодержатель имеет право предъявить чек в судебном порядке чекодателю, индоссантам и авалистам. Но требование платежа в порядке регресса необходимо удостоверить нотариально. Протест по чеку и регресс должен быть осуществлен в том месте, где должен быть оплачен чек. Сроки извещения: чекодержатель должен известить своего индоссанта и чекодателя о неплатеже в течение 4-х рабочих дней, следующих за днем протеста, а каждый индоссант - в течение 2-х рабочих дней о дня получения извещения от своего индоссанта или авалиста. Держатель чека имеет право осуществлять регресс требований к любому лицу, а также требовать от них уплаты дополнительных расходов, связанных с издержками по нотариату и упущенной выгодой (до 6% годовых, как за кредит). Сроки регрессивных исков: - против индоссантов, чекодателя и других лиц - 6 месяцев со дня истечения срока предъявления; - обязанных лиц друг другу - 6 месяцев со дня оплаты чека или со дня предъявления иска. Сроки исковой давности: в Англии - 6 лет; в США - 3 года. В целях страхования рисков при чековом обращении могут использоваться такие способы как: - акцепт (в чеке не используется в прямом смысле, так как чек выдается на уже имеющиеся деньги; в качестве акцепта как функции гарантии используется удостоверение, подтверждение (подпись) или виза плательщика, подтверждающая факт наличия денег на счете чекодателя); *В данном случае эта сумма изымается банком из распоряжения чекодателя. - аваль - поручение за чекодателя или индоссанта, которое отвечает по чеку по сумме ответственного лица (в качестве авалиста может выступать любое лицо, кроме плательщика): -- полный (на всю сумму чека); -- частичный (на часть чека). Чеково обращение: - в СССР: Положение о чеках 1929 - в РБ: -- Банковский кодекс в РБ (ст. 280); -- Инструкции Нацбанка РБ №33, №66, №67. Ряд ограничений в РБ: - чеки в РБ не авалируются; - дорожными чеками не расплачиваются за товары и услуги; - чековые операции с дорожными чеками осуществляют только банки; - плата дорожный чеков - только в полном объеме + комиссия.

Вопрос 36: Гарантийная оговорка контракта и содержание гарантийного документа. Решение о выставлении гарантии в качестве обеспечения исполнения обязательств одного из контрагентов принимается в рамках переговоров по основной сделке и записывается в коммерческом (финансовом, кредитном) контракте. Указание на то, что в развитие основной сделки будет выставляться гарантия банка, вносится в содержание контракта и называется гарантийной оговоркой контракта. Гарантийную оговорку необходимо рассматривать как существенную составную часть переговоров по основной сделке. Гарантийная оговорка вносится в раздел "Валютно-финансовые условия" или "Платежные условия" контракта. В рамках гарантийной оговорки контракта указываются, как правило, следующие основные характеристики: вид гарантии; бенефициар; банк-гарант; сумма гарантии; тип гарантии(отзывная, безотзывная, условная, безусловная); документы, подтверждающие наступление гарантийного случая (при условной гарантии); срок действия гарантии. Содержание банковской гарантии: 1) преамбула, или вводная часть (указ-ся стороны договора, предмет, номер и дата закл контракта, сумма договора); 2) оговорка о платеже: - оговорка о платеже (т.е. выплатить определенную сумму по первому требованию бенефициара) (вид гарантии, бенефициар, тип гарантии, перечеь док-в подтв наступление гарант случая,выплата по гарантии осуществляется по письменному требованию бенефициара, форма использования, валюта платежа сумма гарантии, вид платежа) (ясность, однозначность, абстрактность обещания платежа); - оговорка о регулировании: ---- оговорка о регулировании гарантийных сумм (т.е. изменение* суммы в сторону увеличения или уменьшения) *Корректировка сумм осуществляется автоматически при определенных условиях, которые записываются в гарантии (если расчет осуществляется несвоевременно, т.е. происходит задержка платежа, то гарантия увеличивается на сумму процента неустойки). Одним из простейших методов регулирования суммы гарантии в сторону понижения является соглашение на фиксированный хронологический спад. Суть –сумма гарантии автоматически уменьшается на указанную величину в определенные календарные сроки, привязанные к определенному моменту времени: если поставки - частичные, то автоматически уменьшается размер обязательства принципала, а следовательно, и сумма гарантии; Часто снижение гарантийных сумм основывается на действительно достигнутом прогрессе в ходе основной сделки.: сумма гарантии автоматически сокращается на 15 % стоимости каждой отгруженной партии против передачи указанных в аккредетиве отгрузочных документов и срок ее действия истекает при полном использовании этого аккредетива. --- оговорка о применяемом праве (как банковские гарантии подчиняются праву страны гарантирующего банка); - оговорка о переуступке : ----- о переуступке гарантийных сумм (возникает если гарант суммы частично или полностью должны быть переданы бенефициаром субпоставщикам или финанс-м банкам; основывается на передаче претензий на выплату по гарантии) ----- о переуступке права требования по гарантии – основная задача решить, возможно ли изменение бенефициара(перенесение права требования по гарнтии на третье лицо) без изменения содержания гарантии.). 3) оговорка о прекращении действия (указывается дата окончания действия гарантии), (самое позднее до..)

Вопрос 37: Виды платежных гарантий. Платежные гарантии (выставляются в обеспечение платежных обязательств должников в отношении кредиторов; обеспечивают интересы экспортеров при осуществлении расчетов по коммерческому кредиту, а также в форме инкассо и на условиях открытого счета). а) Гарантия платежа может быть как безусловная (при расчетах в форме инкассо), так и условная (при расчетах в форме банковского перевода), предусматривающая предоставление определенных документов, подтверждающих отгрузку товара. Безусловная платежная гарантия предусматривает платеж против простого первого требования бенефициара и выдается на полную сумму кредитной части сделки, может включать и проценты по кредиту за весь срок кредита. б) докум плат гарантия (плат гарантия с документарными усл-ми) – условная гарантия. При выставлении этих гарантий банки-гаранты требуют выписки товарораспор документов их приказу.

Есть еще и договорные(К БИЛЕТУ ОНИ НЕ ОТНОСЯТСЯ!!!!!!!): возврат аванса надлежащего исполнения контракта тендерная(участие в торгах) таможенной очистки гарантия коносамента поручительство по векселю гарантия кредитного обеспечения судебная гарантия гарантия наложения ареста на имущество, гарантия обеспечения иска консорциальная гарантия

Вопрос 38: Договорные гарантии: понятие, виды, специфика. Договорные гарантии выставляются банками по заказу экспортеров (кредиторов) в обеспечение интересов импортеров (должников). К договорным относятся следующие виды гарантий: возврата аванса, надлежащего исполнения контракта, тендерная и гарантия таможенной очистки. Гарантия возврата аванса выдается банком по поручению экспортера товаров или услуг либо другого подрядчика (принципала), который в соответствии с условиями основного контракта получает аванс на часть или полную стоимость сделки. Содержанием данной гарантии является обязательство банка по возврату суммы аванса в случае невыполнения экспортером (подрядчиком) своих обязательств по поставке товаров (проведению работ), установленных контрактом. Гарантия возврата аванса выставляется, как правило, на полную сумму аванса. Гарантия надлежащего исполнения контракта, ИЛИ гарантия исполнения выставляется банком по поручению экспортера в пользу импортера в обеспечение надлежащего исполнения контракта экспортером. Содержанием гарантии является обязательство банка выплатить определенные гарантийные суммы при неисполнении или ненадлежащем исполнении принципалом условий сделки. (не превышает 10-15% контр стоимости, срок действия гарантии до поставки предмета договора и в среднем 2 года) Тендерная гарантия, или гарантия участия в торгах используется при проведении международных торгов. Она выставляется банком по заказу участника торгов в пользу их организатора. Содержанием гарантии является выплата определенной суммы в случае отказа фирмы, выигравшей торги, от заключения контракта. В качестве гарантийного случая может быть также определен отзыв тендерного предложения до даты конечного срока действия. Условия торгов, как правило, предусматривают выставление гарантии местным банком. В этом случае банк принципала выставляет контргарантию в пользу местного банка, поручая последнему выдать гарантию организатору торгов под его полную ответственность. После подписания контракта тендерная гарантия может быть переоформлена в гарантию надлежащего исполнения контракта. (на сумму в размере 1-5-10% цены предл-я, в ее основе оценка стоимости проведения новых торгов, гарантия безусловная, срок до подписания контракта и в ср 3-6 мес ) Гарантия таможенной очистки выставляется по поручению экспортеров товаров (работ, услуг) при ввозе на таможенную территорию их экспорта необходимых объектов (машин, оборудования, материалов и др.) в режиме временного ввоза. Содержанием ее является обязательство банка выплатить таможенным органам сумму в размере таможенных платежей в случае, если оборудование (материалы) не будут вывезены после окончания работ.(для защиты интресов там органов при проведении строит работ,выставок; выставляется банками страны ввоза; безусловная)

Есть еще и договорные: возврат аванса надлежащего исполнения контракта тендерная(участие в торгах) таможенной очистки гарантия коносамента поручительство по векселю гарантия кредитного обеспечения судебная гарантия гарантия наложения ареста на имущество, гарантия обеспечения иска консорциальная гарантия

Вопрос 44: Понятие и функции факторинга. Базовая схема факторинговой операции. Факторинг – 1) особая форма инкассирования дебиторской задолженности импортера путем приобретения фирмой-фактором у экспортера денежных требований. 2) финансирование оборотного капитала клиента, связанное с переуступкой клиентом-поставщиком фактору неоплаченных денежных требований (счетов-фактур) за поставленные товары (работы, услуги) и соответственно права получения платежа по ним, то есть инкассирования дебиторской задолженности клиента. Объекты факторинга: определенные отрасли (легкая, текстильная промышленность, с/х техника, металлургия, производство стройматериалов и т.д.). Субъекты факторинга: - поставщик товара (кредитор); - факторинговая компания (специализированное учреждение или банк, которые оказывают факторинговые услуги); - покупатель товара. Предметом договора факторинга может быть: - денежное требование, срок платежа по которому уже наступил - право на получение денежных средств, которое возникнет в будущем Суть факторинга: - экспортер на кануне осуществления внешнеторговой сделки заключает факторинговое соглашение с фирмой-фактором, которая берет на себя обязательства оплатить в размере 85-90% денежных требований по отношению к импортеру; - после отгрузки товара экспортер передает документы фирме-фактору, а взамен получает 85-90% денежных средств; - после расчета импортера с фирмой-фактором, последняя уплачивает 10-15% за вычетом денежного вознаграждения, вклюяающего в себя: - - затраты на факторинговое обслуживание; - - процент за кредит; - - плата за риск; - - прибыль факторинговой компании. Функции факторинга: 1) Финансирование поставщика - Факт ко покупает счета-факуры у клиента (до наступления срока платежа по ним), оплачивает их немедленно от 85 до 90 процентов стоимости. Оставшася часть дебиторской задолженности за вычетом комиссии возвращается поставщику после того, как фактору оплатил импортер. Так финансируется оборотный капитал поставщика. 2) Инкассирование дебиторской задолженности - Фактор выступает в качестве посредника, функция которого – получить от импортера причитающиеся поставщику платежи. По договору факторинга Фактор обязуется Кредитору вступить в денежное обязательство между ним и Должником на стороне Кредитора путем выплаты Кредитору суммы ден обязательства должника с дисконтом. 3) Страхование финансовых рисков. - Кредит риски. Риск поставщика, связанный с неоплатой поставки. Фактор, осуществив финансирование поставки, при неоплате данной поставки покупателем несет убытки в части предоставленного финансирования самостоятельно. - Вал риски. Покрытие валютных рисков позволяет поставщикам отказаться от хеджирования (в том случае, если валюта покупателя более слабая, чем валюта продавца). - Процентные риски. Поставщику гарантируется, что стоимость предоставленных ему денежных ресурсов будет оставаться неизменной на протяжении длительного периода (полгода или год). - Ликвидные риски. Может возникнуть недостаток средств для покрытия собственных обязательств поставщика, но фактор страхует этот риск, предоставляя в момент поставки ликвидные денежные средства поставщику. 4) Ведение счетов. Фактор ведет учет продаж, состояния и движения дебиторской задолженности поставщика. Регулярно предост отчеты по ряду позиций движения дебиторской задолженности: о перечислении средств, поставках, статистике платежей дебиторов и т.д. Т.е. фактор осущ админ управление дебит задолженностью, так он освобождает поставщика от этой работы. Факт ко может оказывать ряд доп услуг:проверка платежеспособности должника;напоминать должникам о сроках погашения задолженности;информирование поставщика о конъюнктуре рынка и т.п.;реклама продукции поставщика;складирование и сортировка товара;осущ транспортно-экспедиционной деятельности;оказание юридических услуг (представительство в судах);страхование товаров. Факторинг как форма финансирования позволяет рационально управлять оборотным капиталом поставщика и страховать значительную часть рисков, сопровождающих его коммерческую деятельность. Классификация факторинга: 1) по стране: - внутренний (все стороны сделки являются резидентами данной страны); - международный (хотя бы один из участников факторинговой сделки является нерезидентом); 2) по осведомленности импортера: - открытый (покупатель уведомляется о заключении факторингового соглашения); - закрытый (покупатель не ставится в известность); 3) по гарантиям: - с правом регресса (фирма-фактор имеет право обратного возврата уплаченных денежных сумм экспортеру); - без права регресса (не имеет вышеописанного права); 4) по наличию элемента финансирования: - с уплатой и финансированием (сразу после поставки/отгрузки осуществляется оплата до 90% стоимости); - с уплатой (инкассируется задолженность и ведется контроль за ее погашением); 5) по объему передаваемого денежного требования: - полный (поставщик уступает все определенные виды требований); - факультативный (уступает лишь конкретные требования). Основные этапы проведения факторинговой операции: 1.заключение соглашения м-у поставщиком и фирмой-фактором о факторинговом обслуживании, включая гарантирование платежа и уступку права получения выручки в пользу фактора. 2.уведомление покупателя об уступке права требования фактору; 3.поставка товара покупателю; 4.уступка права требования долга по поставке фактору; 5.финансирование поставщика (85-90% суммы поставки) сразу после отгрузки. 6.взимание задолженности факт-ой компанией; 7.оплата поставки покупателем; 8.выплата оставшейся суммы поставки (10-15%)за вычетом комиссионных. Отличия факторинга от банковского кредита: Поставщик выступает получателем авансового платежа перед фактором; при кредитовании под оборотные средства – заемщиком; Погашение зад-ти перед фактором ос-ся не поставщиком, а 3 стороной – покупателем; при кредитном соглашении сумму долга как правило возвращает заемщик; В качестве обеспечения исполнения обязательств поставщика перед фактором при факторинге выступает выручка от реализации; в кредитном договоре может выступать право требования платежа за отгруж товары, однако чаще исп-ся залог товарно-материальных ценностей.

Вопрос 45: Модели организации международного факторинга. Двухфакторная модель - участие в обслуживании экспортера двух факторинговых компаний: экспорт-фактор и импорт-фактор. Соглашение между факторами предполагает взаимность, т.е. делегирование иностранным факторинговым компаниям части функций экспорт-фактора по сделакам.Эта модель получила название взаимного факторинга. Этапы двухфакторной модели: запрос лимита (обеспечение риска): экспортер запрашивает у экспорт-фактора сумму финансирования, подлежащую обеспечению; экспорт-фактор запрашивает у импорт-фактора необходимый лимит; импорт-фактор на основе оценки платежеспособности импортера предоставляет гарантии платежа экспорт-фактору; экспорт-фактор дает разрешение экспортеру на лимит; поставка товара (рассылка фактуры): экспортер поставляет товар импортеру и направляет ему счета-фактуры с пометкой о том, что платеж должен быть произведен в пользу импорт-фактора; экспортер передает копии счетов экспорт-фактору; финансирование: экспорт-фактор финансирует экспортера в пределах 85-90%; оплата: экспорт-фактор переуступает дебиторскую задолженность импорт-фактору; импорт-фактор взыскивает сумму долга с экспортера; импортер осуществляет платеж импорт-фактору; импорт-фактор перечисляет полученную сумму экспорт-фактору или в случае наплатежа импортеру осуществляет гарантийный платеж; экспорт-фактор переводит экспортеру непрофинансированную часть суммы поставки (10-15%) за вычетом стоимости факторинговых услуг. Функции импорт-фактора: страхование кредитного риска; инкассирование долговых требований; перевод средств в валюте платежа на счет экспорт-фактора; Функции экспорт-фактора: осуществляет финансирование экспортера в форме аванса; Преимущество данной модели: иностранные долги становятся внутренними; снижаются риски, связанные с ведением международного бизнеса; Недостатки: модель громоздка, связана с большими издержками. Модель прямого экспортного факторинга. Обслуживает факт.страны экспортера. Такой тип факторинга предпочтителен, когда экспортер осуществляет поставки во многие страны. запрос лимита (обеспечение риска): экспортер запрашивает у экспорт-фактора необходимый лимит финансирования. Страхование рисков экспорт-фактор может осуществить путем перестрахования в страховой организации в стране импортера; экспорт-фактор дает разрешение экспортеру на лимит поставка (рассылка фактуры): экспортер поставляет товар импортеру и уведомляет, что платеж должен быть произведен в пользу экспорт-фактора; экспортер передает копии счетов экспорт-фактору; финансирование: экспорт-фактор финансирует экспортера в пределах 85-90%; оплата: экспорт-фактор взыскивает сумму долга с импортера; импортер осуществляет платеж экспорт-фактору; экспорт-фактор переводит экспортеру непрофинансированную часть суммы поставки (10-15%) за вычетом стоимости услуг Модель прямого импортного факторинга. Экспортера обслуживает факторинговая компания из страны импортера. запрос лимита (обеспечение рисков): экспортер запрашивает у импорт-фактора необходимый лимит финансирования; импорт-фактор дает разрешение экспортеру на лимит; поставка товара (рассылка фактуры): экспортер осуществляет поставку импортеру с уведомлением о том, что платеж должен быть совершен в пользу импорт-фактора; экспортер передает копии счетов импорт-фактору; оплата: импорт-фактор взыскивает сумму долга с импортера; импортер осуществляет платеж импорт-фактору; импорт-фактор переводит сумму взысканной дебиторской задолженности экспортеру за вычетом стоимости факторинговых услуг. Модель «back-to-back». Модель "back-to-back", или смежного факторинга, представляет собой комбинацию косвенного факторинга (участвуют две факторинговые компании из разных стран) с внутренним факторингом в стране импорта. Данная модель очень часто используется для факторинговых операций между материнской компанией, расположенной в одной стране, и дочерней компанией, базирующейся в другой стране. Материнская компания осуществляет поставку товара покупателю и выставляет счета через дочернюю компанию в стране импорта. Дочерняя компания переуступает счета местной факторинговой компании. Материнская компания в стране экспорта также переуступает счета местной факторинговой компании. В свою очередь между факторинговой компанией в стране экспорта (экспорт-фактор) и в стране импорта (импорт-фактор) заключается соглашение, на основании которого и распределяются их функции по сделке. Импорт-фактор берет на себя функции страхования кредитного риска, инкассирования долговых требований перед материнской компанией и учета продаж — перед дочерней компанией. Экспорт-фактор осуществляет функцию финансирования материнской компании в форме авансирования платежа. Международному факторингу присущи следующие особенности: • международное факторинговое обслуживание носит преимущественно открытый характер. Присутствие третьей стороны (посредника) типично для международных операций и не является свидетельством возможной финансовой нестабильности экспортера; • чаще используется тип факторинга без права регресса к поставщику на экспорт, поскольку основной причиной обращения к услугам факторинговой компании при экспорте является потребность в защите от финансовых рисков; • международный факторинг, как правило, обслуживает рынки одной страны или определенной продукции. Обслуживание всего товарооборота встречается реже, чем привнутреннем факторинге; • при осуществлении платежа в иностранной валюте факторинговая компания предлагает варианты соглашения с учетом валютного законодательства данной страны и особенностей рынка банковских услуг. При финансировании в иностранной валюте процент рассчитывается на базе валюты финансирования. Таким образом, увеличение рисков при факторинговом обслуживании внешнеторговых операций обусловило специфику в формировании комплекса элементов обслуживания, организации проведения операций с привлечением нескольких факторинговых компаний различной национальной принадлежности и разделением рисков между ними, а также национальных организаций по страхованию экспортных кредитов.

Вопрос 7: Порядок и условия открытия резидентами счетов в банках за пределами РБ Резиденты РБ вправе открывать счета в банках-нерезидентах в иностранной валюте и белорусских рублях. Для резидентов (кроме банков) установлены 3 режима открытия счетов в иностран¬ной валюте и белорусских рублях в банках-нерезидентах: • без разрешения Национального банка; • в уведомительном порядке; • на основании разрешения Национального банка. Без разрешения Национального банка резиденты (за исключением банков) открывают счета по учету кредитных операций и счета дипломатических и других официальных представительств, а также консульских учреждений РБ. В уведомительном порядке резиденты (за исключением банков и бюджетных учреждений) открывают счета своих представительств в банках госу¬дарств — участников Евразийского экономического сообщества (ЕврАзЭС), в национальной валюте государства — участника ЕврАзЭС, на территории которого открывается счет представительства. Уведомление представляется не позднее 30 календарных дней с даты заключения договора об открытии счета. Национальный банк рассматривает уведомление об открытии счета в банке-нерезиденте в течение 10 рабочих дней с даты получения и направляет резиденту свидетельство об уведомлении. Копии свидетельств об уведомлении направляются Национальным банком в налоговый орган по месту постановки на учет резидента. Для банка основанием для перечисления денежных средств на счет, открытый в банке-нерезиденте, является разрешение Национального банка на открытие счета в банке-нерезиденте либо свидетельство об уведомлении. Резиденты (за исключением банков и бюдж учр) по счету пред-ва осущ-т следующие операции: • зачисление на счет представительства денежных средств со счета резидента, открытого в банке РБ либо в банке-нерезиденте, в соответствии со сметой затрат на содержание представительства; • перечисление денежных средств со счета представительства для проведения операций по содержанию представительства и выполнению функций, непосредственно связанных с его деятельностью. Счет представительства не может быть использован для проведения операций по осуществлению предпринимательской, инвестиционной деятельности, а также операций по приобретению прав на недвижимое имущество, за исключением прав, возникающих из договора аренды имущества для целей деятельности представительства. В случае закрытия счета представительства субъект валютных операций — резидент (кроме банков и бюджетных учреждений) обязан в течение 5 банковских дней со дня закрытия счета перевести остаток денежных средств на счет в банк. Субъект валютных операций не позднее 30 календарных дней с даты закрытия счета представляет в Национальный банк письмо с приложением документов, подтверждающих закрытие счета, копии свидетельства об уведомлении и выписки по счету из банка-нерезидента о переводе остатка средств на счет в банке РБ. Нацбанк в письменном виде направляет в налоговый орган по месту постановки на учет субъекта валютных операций — резидента сообщение о закрытии счета и аннулировании ранее выданного свидетельства об уведомлении. В разрешительном порядке счета резидентов (кроме банков) в иностранной валюте или белорусских рублях открываются в банках-нерезидентах в случаях: 1) открытия в иностранном государстве структурного подразделения резидента — юридического лица (филиала, торгового дома, санатория либо оздоровительного учреждения); 2) для проведения расчетов, связанных с осуществлением производственно-хозяйственной деятельности, финансирования строительно-монтажных, ремонтных, геолого-изыскательских и других работ разъездного характера, выполняемых за пределами РБ; 3) для открытия контокоррентного счета в банке-нерезиденте и целях привлечения резидентом кредита (или) займа от банка- нерезидента; 4) в целях размещения резидентом денежных средств на депозитном счете в банке-нерезиденте. Для получения разрешения резидент представляет в Национальный банк Республики Беларусь пакет документов: 1. заявление произвольной формы, подписанное руководителем субъекта вал. операций; 2. нотариально удостоверенные копии учредит. документов; 3. заверенная руководителем и гл. бухгалтером ре¬зидента смета-расчет и обоснование движения средств по счету; 4. документ, подтверждающий согласие Министерства финансов Республики Беларусь 5. копия свидетельства о государственной регистрации заявителя; 6. справка налогового органа об отсутствии либо на¬личии задолженности по уплате налогов, сборов (пошлин); 7. бухгалтерский баланс, баланс исполнения сметы рас¬ходов, отчет об исполнении сметы доходов и расходов по внебюджетным средствам, отчет о движении валютных средств по состоянию на последнюю отчетную дату перед датой обращения с заявлением в Национальный банк; 8. Отчет о прибыли и убытках на последнюю отчетную дату перед датой обращения с заявлением в Нацбанк. Данный общий пакет документов должен быть дополнен документами, характеризующими содержание деятельности или проводимой операции резидента в иностранном государстве: • при организации представительства, филиала, торгового дома, оздоровительного учреждения — сметой затрат на содержание; нотариально удостоверенной копией положения о представительстве (филиале, торговом доме, оздоровительном учреждении); копией документа, подтверждающего регистрацию данного учреждения на территории иностранного государства; • при проведении расчетов, связанных с осуществлением производственно-хозяйственной деятельности, финансирования строительно-монтажных, ремонтных, геолого-изыскательских и других работ разъездного характера, выполняемых за пределами Республики Беларусь, — копией соответствующего договора, заключенного с нерезидентом; • для открытия контокоррентного счета в банке-нерезиденте в целях привлечения резидентом кредита (или) займа от банка-нерезидента — копией кредитного договора (договора займа), заключенного с нерезидентом; копией разрешения Нацбанка для случаев, если срок привлечения кредита и (или) займа более 180 дней; • в целях размещения резидентом денежных средств на депозитном счете в банке-нерезиденте — копией договора банковского вклада (депозита), договора залога; информацией об источниках средств, используемых для размещения на счете в банке-нерезиденте. Разрешение на открытие счета выдается на срок не более 1 года. Продление срока действия разрешения или внесение в него изменений и дополнений включают новое обращение в Нацбанк с представлением документов общего характера, в частности копии разрешения на открытие счета и документа, подтверждающего согласие Министерства финансов РБ на продление срока или внесение изменений и дополнений. По каждому виду деятельности или операции требуется также представление новых документов, характеризующих их содержание. Резидент представляет в Национальный банк отчетность о движении средств по счету ежемесячно не позднее 15 числа месяца, следующего за отчетным. Резиденты обязаны по требованию Национального банка представлять документы, касающиеся проведения операций по счету, а банк вправе запросить любые разъяснения по представленной информации.