Содержание

Введение

1. Синтетические и аналитические счета. Субсчета

2. Классификация счетов по отношению к имуществу и по отношению к балансу

3. Задача №1

4. Задача №2

5. Задача №3

Литература

Введение

Бухгалтерский учет - это процесс выявления, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений. Бухгалтерский учет является наиболее массовым видом учета, так как ведется во всех хозяйственных самостоятельных участках мировой экономики.

Целью бухгалтерского учета является предоставление пользователям для принятия решений полной, правдивой и не предвзятой информации о финансовом положении, результатах деятельности и движении денежных средств предприятия.

Бухгалтерский учет на предприятии ведется беспрерывно со дня регистрации предприятия до его ликвидации.

Вопросы организации бухгалтерского учета на предприятии принадлежат к компетенции его владельца (владельцев) или уполномоченному органу в соответствии с законодательством и учредительными документами.

Бухгалтерский учет осуществляется непосредственно на основании документального оформления всех хозяйственных процессов, операций. Он способствует осуществлению контроля за рациональным использованием денежных и материальных ресурсов, предотвращает возникновение штрафных санкций за нарушение договорной дисциплины и тому подобное.

Благодаря этому бухгалтерский учет является надежным и достоверной базой для управления хозяйственной деятельностью, оценки ее результатов и их распределения между субъектами хозяйствования и государством в форме налогов.

Ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение обработанных документов, учетных регистров и отчетности на протяжении установленного срока несет владелец или уполномоченный орган, который осуществляет руководство предприятием в соответствии с законодательством и учредительными документами. Министерство финансов Украины как государственный орган управления централизовано разрабатывает единственную методологию бухгалтерского учета и финансовой отчетности для всех субъектов ведения хозяйства независимо от форм собственности и способов хозяйственной деятельности, утверждает в установленном порядке нормативные акты из бухгалтерского учета и финансовой отчетности.

Составной частью бухгалтерского учета является налоговый учет, заданиями которого является группирование по данным бухгалтерского учета нужной информации в налоговых декларациях из налога на добавленную стоимость (НДС) и налога на прибыль предприятия, составления расчетов с акцизного сбора и других платежей до государственного и местного бюджетов.

За характером бухгалтерский учет разделяют на финансовый и управленческий. Для отражения изменений в составе имущества, собственного капитала и обязательств используются счета бухгалтерского учета. В каждом счете на основании первичных документов отражаются лишь однородные хозяйственные операции, для которых этот счет предназначен. При этом эти операции увеличивают или уменьшают величину учитываемого показателя. Таким образом, счет бухгалтерского учета - это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

1.Синтетические и аналитические счета. Субсчета.

Для конкретизации учета и установления более детального контроля за движением активов, пассивов необходима более полная информация о каждом из объектов учета. Действительно, мало знать, какие материалы поступили от поставщиков, необходимо отразить в учете также, какие именно материалы и от какого поставщика они поступили. В связи с этим бухгалтерские счета разделяются на синтетические и аналитические.

Синтетические счета

дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Таким показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств. Действительно, инвесторам зачастую вовсе не требуется знать, какие материалы и в каком количестве находятся на данный момент на складах предприятия, им важно знать каков размер материальных запасов и его отношение с размерами других активов и пассивов.

Аналитические счета

открываются в развитие синтетических счетов. Они дают детализированные показатели объектов бухгалтерского учета и могут отражать их как в денежном выражении, так и в натуральных измерителях. Например, счет 10 "Материалы" является синтетическим. В уточнение его может быть аналитический счет 10 по конкретному виду материалов, например, по какому-либо комплектующему изделию. Здесь помимо стоимости имеющихся комплектующих учитывается также их количество. Общая сумма остатков по всем счетам аналитического учета, открытых в дополнение к конкретному синтетическому счету, должна быть идентична остатку синтетического учета.

Кроме синтетических и аналитических счетов в бухгалтерском учете применяются субсчета,

которые представляют собой подразделение синтетических счетов с целью объединения в группы однородных аналитических счетов. По своей сути субсчета - это промежуточное звено между синтетическими и аналитическими счетами. Например, синтетический счет "Материалы" имеет целый ряд субсчетов, среди которых "Сырье и материалы", "Топливо", "Тара и тарные материалы" и прочие.

Синтетические счета, субсчета и аналитические счета ведутся параллельно и одновременно, детализируя и дополняя друг друга.

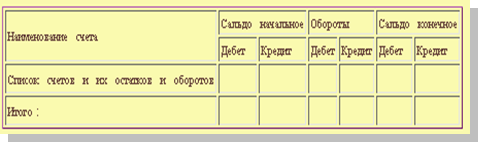

Переход от данных счетов бухгалтерского учета к бухгалтерскому балансу зачастую происходит через промежуточный отчет, который может использоваться для контроля правильности за проведением хозяйственных операций, а также часто используется в оперативно-техническом учете. Это оборотно-сальдовая ведомость. Оборотно-сальдовые ведомости составляются как по синтетическим, так и по аналитическим счетам и представляют собой свод оборотов и остатков по каждому из счетов или по каждому из объектов аналитического учета. Оборотно-сальдовая ведомость по счетам синтетического учета выглядит примерно так:

Здесь для каждого синтетического счета, задействованного в ведении учета, предусматривается отдельная строка, в которой записывается наименование этого счета, сальдо на начало периода, обороты за период и сальдо на конец периода. В итоговой строке должно быть три пары равнх между собой итогов - сальдо на начало периода по дебету и по кредиту, сумма оборотов по дебету и кредиту за период, сальдо на конец периода по дебету и по кредиту. Первое и третье равенство определяется равенством актива и пассива баланса. Второе равенство выполняется по правилу двойной записи - каждая сумма попадает в дебет одного счета и в кредит другого счета, таким образом, учитывается и в суммарном дебетовом обороте, и в суммарном кредитовом обороте.

Оборотно-сальдовая ведомость может составляться и по счетам аналитического учета. Главным отличием ее от оборотно-сальдовой ведомости по синтетическим счетам заключается в том, что в ней нет попарного равенства итогов. Итоги оборотно-сальдовой ведомости по аналитическим счетам, связанным с конкретным синтетическим счетом, должны быть равны итогам по этому синтетическому счету. В зависимости от вида синтетического счета применяется одна из двух форм оборотно-сальдовой ведомости по счетам аналитического учета. Если рассматривается учет товарно-матриальных ценностей, то показатели приводятся в натуральных и денежных измерителях. В случае же учета расчетов указываются только денежные измерители.

2.Классификация счетов по отношению к имуществу и по отношению к балансу

Большое количество счетов, применяемых в бухгалтерском учете, требует их упорядочения и систематизации. Это достигается путем классификации бухгалтерских счетов. Поскольку они являются одновременно носителем информации и источником ее получения, то классификация должна осуществляться по различным признакам. Эти признаки должны отражать экономическую сущность объектов бухгалтерского наблюдения, ту среду, в которой функционируют те или иные объекты, а также особенности формирования информационных потоков для управленческих нужд предприятия. Такие подходы к классификации счетов вполне можно реализовать, так как система счетов есть постоянная структура, нормативно регулируемая и используемая в учете длительное время.

Но классификация сводится не только к упорядочению фиксированного набора бухгалтерских счетов, а состоит в конструировании системы счетов, основанной на исследовании производственно-хозяйственных и финансовых процессов, составляющих деятельность экономических субъектов, анализе потребности в информации для их отражения и выявления возможностей получения этой информации.

Классификация бухгалтерских счетов направлена на установление минимума счетов, необходимого и достаточного для описания объектов бухгалтерского наблюдения, распределения этих объектов по конкретным счетам, разбивку образованной системы на классы, сгруппированные по определенному общему признаку.

Особенностью классификации синтетических счетов является то, что от объективности их классификации зависит не только достоверность отражения в учете связей между объектами, но и организация аналитического учета. Это происходит потому, что синтетические счета, являясь объектом классификации, объединяют в себе аналитические счета, то есть образуют подсистему, в которой возникает необходимость классифицировать уже субсчета.

Проблемой при составлении классификации счетов является выбор признака, по которому необходимо классифицировать. В разные времена существовали разные точки зрения по поводу того, по одному или по многим признакам должна осуществляться классификация. В итоге, преобладающим мнением стала точка зрения необходимости классификации не только по экономическому содержанию (показывает, что учитывается на счете), но также и по структуре и назначению, в которой показано, как выполняется регистрация фактов хозяйственной жизни на счетах бухгалтерского учета.

В самом общем виде современная теория классификации предусматривает группировку счетов по четырем признакам:

1) экономическому содержанию

2) назначению и структуре

3) по отношению к бухгалтерскому балансу

4) по самостоятельности применения

5) Следующий способ классификации бухгалтерских счетов состоит в их разделении по группам в зависимости от назначения и структуры

Данная классификация отвечает на вопросы для чего

нужны те или иные счета, какие показатели

можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием, как организован и ведется учет

на определенных группах счетов?

6) Классификация счетов бухгалтерского учета по назначению и структуре является более сложным видом классификации по сравнению с классификацией по самостоятельности применения и по отношению к бухгалтерскому балансу. Верхний уровень этой классификации практически полностью представляет собой часть классификации по самостоятельности применения. То есть счета также делятся на основные и регулирующие.

7) Основные счета по назначению делятся на ресурсные и операционные. Ресурсные счета

предназначены для учета на них производственных и финансовых ресурсов и состоят из имущественных, фондовых и расчетных.

8) На имущественных

счетах учитывается большая часть имущества хозяйствующего субъекта, в составе которого можно выделить денежное и неденежное имущество.

9) На счетах неденежного имущества отражаются материальные ценности, нематериальные активы и подобные им, аналитический учет которых обязательно ведется как в денежном, так и в натуральном выражении. К таким счетам можно отнести «Основные средства», «Нематериальные активы», «Готовая продукция» и др. На счетах неденежного имущества начальное и конечное сальдо дебетовое явно выраженное (счета активов). По дебету счетов отражается поступление материальных и нематериальных ценностей, а по кредиту – из расход или выбытие. Кредитовое сальдо на счетах этой группы свидетельствует об ошибках, допущенных при ведении учета.

10) Денежные счета (например, «Касса», «Расчетные счета», «Валютные счета» и др.) имеют всегда сальдо по дебету. В западном учете возможно кредитовое сальдо. Это связано с так называемым банковским овердрафтом, когда деньги на расчетном счете заканчиваются, и он превращается в счет краткосрочных обязательств. На денежных счетах по дебету учитывается поступление денежных средств, по кредиту – их расход, выдача или перечисление.

11) Счета фонда.

| Счета бухгалтерского учета |

| Основные |

Регулирующие |

| Ресурсные |

Операционные |

Дополняющие |

Контрарные |

| Имущественные

|

Фондовые |

Расчетные |

Распределительные |

Калькуляционные |

Сопоставляющие |

Контрактивные |

Контрпассивные |

| Денежные

|

Неденежные

|

По периодам |

Собирательно-распределительные |

Контрольно-сопоставляющие |

Операционно-результатные |

Оценочно-результатные |

Финансово-результатные |

Рис. 1 Классификация бухгалтерских счетов по назначению и структуре.

Следующей классификацией, которую стоит разобрать, является классификация счетов по отношению к бухгалтерскому балансу. Эта классификация показывает, как влияет тот или иной счет на составление вступительного и заключительного балансов, а также показывает, как производится учет на счетах в течение отчетного периода.

Бухгалтерские действия по выбору из баланса показателей, характеризующих объект бухгалтерского учета на начало отчетного периода и переносу их как начальное сальдо на бухгалтерские счета называют открытием счета. Такой подход к открытию счета характерен для постоянных счетов. Сальдо таких счетов может распространяться за пределы одного отчетного периода, и в бухгалтерском балансе для них предназначены соответствующие балансовые статьи.

| Счета бухгалтерского учета |

| Балансовые |

Забалансовые |

| Постоянные (с явно выраженным сальдо) |

Переменные (безсальдовые, транзитные) |

Депозитно-имущественные |

Контрольно-мемориальные |

Условных прав и обязательств |

| Счета активов |

Счета пассивов |

Счета собственного капитала |

Счета доходов |

Счета расходов |

Сводные счета доходов и расходов |

Рис. 2. Классификация бухгалтерских счетов по отношению к бухгалтерскому балансу.

Счета доходов и расходов, а также другие счета, характеризующие хозяйственные и финансовые процессы, обороты которых могут относиться только к одному отчетному периоду и в конце этого периода закрываются, являются счетами без явно выраженного сальдо. Конечное сальдо у таких счетов отсутствует. Открыть транзитный (безсальдовый) счет – значит отразить на нем хотя бы один факт хозяйственной жизни предприятия.

На балансовых

счетах учитываются показатели, которые непосредственно отражаются в бухгалтерском балансе. К балансовым счетам также относятся те, которые только участвуют в формировании бухгалтерского баланса, то есть безсальдовые счета.

Забалансовые

счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.д.), условных прав и обязательств (это несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки); а также для контроля за отдельными хозяйственными операциями (контрольно-мемориальные счета). Бухгалтерский учет указанных объектов ведется по простой схеме, то есть не используется метод двойной записи.

Легко заметить, что классификации счетов по отношению к бухгалтерскому балансу и по самостоятельности применения являются подготовительным, предварительным этапом более сложной и разветвленной классификации по назначению и структуре. К примеру, первый уровень классификации по назначению счетов позволяет разделить все синтетические счета на основные и регулирующие. Такую же классификацию выполняет и характеристика счетов по самостоятельности применения.

Задание №1.

| Сумма |

| № |

Перечень активов, капитала и обязательств |

| 1 |

Транспортные средства |

8600 |

| 2 |

Уставный капитал |

8010 |

| 3 |

Задолженность предприятия перед бюджетом |

850 |

| 4 |

Верстать фрезерные |

4810 |

| 5 |

Малоценные необратимые материальные активы |

1810 |

| 6 |

Права пользования |

2100 |

| 7 |

Сырье и материалы |

6200 |

| 8

|

Дополнительный капитал |

1735 |

| 9 |

Готова продукция |

6900 |

| 10 |

Задолженность перед поставщиками за производственные средства |

4860 |

| 11 |

Топливо |

885 |

| 12 |

Целевое финансирование |

5240 |

| 13 |

Снос основных средств |

760 |

| 14 |

Задолженность по оплате труда |

16850 |

| 15 |

Касса в национальной валюте |

82 |

| 16 |

Задолженность покупателей и заказчиков |

3860 |

| 17 |

Неоплаченный капитал |

6430 |

| 18 |

Запасные части |

1000 |

| 19 |

Задолженность по отчислениям по страхования |

5700 |

| 20 |

Незавершенное производство |

3015 |

| 21 |

Текущий счет в национальной валюте |

5800 |

| 22 |

Права пользования имуществом |

2160 |

| 23 |

Земельные участки |

3415 |

| 24 |

Краткосрочные кредиты банков в нац. валюте |

3955 |

| 25 |

Библиотечные фонды |

715 |

| 26 |

Затраты будущих периодов |

370 |

| 27 |

Обязательство финансовой аренды |

1540 |

| 28 |

Резервный капитал |

5545 |

| 29 |

Нераспределена прибыль прошлых лет |

? |

| 30 |

Дебиторская задолженность подотчетных лиц |

398 |

Решение:

Предприятие...............................................................................за ЕДРПОУ

Территория..................................................................................за КОАТУУ

Форма собственности.................................................................за КФВ

Орган государственного управления.......................................за СПОДУ

Отрасль........................................................................................за ЗКГНГ

Вид экономической деятельности............................................за КВЕД

Единица измерения: тыс. грн. контрольная сумма

Адрес.......................

Баланс

на___________________________20___р.

Форма №1-м Код за ДКУД 1801006

| Актив |

Код строки |

На начало отчетного года |

На конец отчетного года |

| 1 |

2 |

3 |

4 |

I. Необоротные активы

Нематериальные активы: остаточная стоимость

|

010 |

4260 |

| первичная стоимость |

011 |

4260 |

| износ |

012 |

| Основные средства: остаточная стоимость |

030 |

16065 |

| первичная стоимость |

031 |

16825 |

| износ |

032 |

(760) |

| Долгосрочные финансовые инвестиции |

040 |

| Другие финансовые инвестиции |

045 |

| Долгосрочная дебиторская задолженность |

050 |

| Отсроченные налоговые акты |

060 |

| Другие необоротные активы |

070 |

2525 |

| Всего по разделу I

|

080 |

22850 |

II. Оборотные активы

Производственные запасы

|

100 |

8085 |

| Незавершенное строительство |

120 |

3015 |

| Готовая продукция |

130 |

6900 |

| Дебиторская задолженность за товары, роботы, услуги: чистая стоимость реализации |

160 |

| первичная стоимость |

161 |

3860 |

| резерв сомнительных долгов |

162 |

| Дебиторская задолженность за расчетами с бюджетом |

170 |

| Другая текущая дебиторская задолженность |

210 |

398 |

| Текущие финансовые инвестиции |

220 |

5800 |

Денежные средства и их эквиваленты:

в национальной валюте

|

230 |

82 |

| Другие оборотные активы |

250 |

| Всего за разделом II

|

260 |

28140 |

| III. Расходы будущих периодов

|

270 |

370 |

| Баланс

|

280

|

51360

|

| Пассив |

Код строки |

На начало отчетного года |

На конец отчетного года |

I. Собственный капитал

Уставной капитал

|

300 |

8010 |

| Дополнительный капитал |

320 |

1735 |

| Резервный капитал |

340 |

5545 |

| Нераспределена прибыль (непокрыт убыток) |

350 |

3505 |

| Неоплаченный капитал |

360 |

( 6430) |

( ) |

| Всего за разделом I.

|

380 |

12365 |

| II.

Обеспечение следующих расходов и платежей

|

| Обеспечение выплат персоналу |

400 |

| другие обеспечения |

410 |

| целевое финансирование |

420 |

5240 |

| Всего за разделом II

|

430 |

5240 |

| III.

Долгосрочные обязательства

|

| Другие долгосрочные финансовые обязательства |

450 |

1540 |

| Всего за разделом III.

|

480 |

1540 |

IV. Поточные обязательства

Краткосрочные кредиты банков

|

500 |

3955 |

| Текущая задолженность за долгосрочными обязательствами |

510 |

| Кредиторская задолженность за товары, работы, услуги |

530 |

4860 |

Текущие обязательства по расчетам:

с бюджетом

|

550 |

850 |

| по страхованию |

570 |

5700 |

| по оплате труда |

580 |

16850 |

| Другие текущие обязательства |

610 |

| Всего за разделом IV.

|

620 |

32215 |

| V. Доходы будущих периодов

|

630 |

| Баланс

|

640 |

51360 |

Нераспределенная прибыль прошедших годов равна 3505грн. 00 коп.

Задание №2

Хозяйственные операции за март месяц 2007г. по кассе и расчетному счету

| Дата

|

№ опрерации

|

Содержание хозяйственных операций и наименование документов

|

Корреспонденция счетов

|

Сумма, грн.

|

| Дт

|

Кт

|

| 03.07 |

1. |

Расходный кассовый ордер: выданы денежные средства из кассы Соломко В. Г. - в подотчет |

372«Расчет с подотчетными лицами» |

301 «Касса в национальной валюте» |

7000

|

| 03.07 |

2. |

Приходный кассовый ордер: получены денежные средства в кассу от банка на зарплату |

301 «Касса в национальной валюте» |

311 «Текущие счета в национальной валюте» |

4300000

|

| 03.07 |

3. |

Расходный кассовый ордер: выданы денежные средства на зарплату работникам |

66«Расчет по оплате труда» |

301 «Касса в национальной валюте» |

4280000

|

| 03.07 |

4. |

Расходный кассовый ордер: выданы денежные средства из кассы Иванову М. А. - в подотчет |

372«Расчет с подотчетными лицами» |

301 «Касса в национальной валюте» |

65 00

|

| 03.07 |

5. |

Расходный кассовый ордер: зачислены денежные средства на текущий счет от Дегтярева С. П. за недостачу ценностей |

311«Поточные счета в национальной валюте» |

375 «Расчеты за возмещением нанесенных убытков» |

20000

|

| 03.07 |

6. |

Приходный кассовый ордер: возвращена неиспользованная подотчетная сумма Петровым С.Я |

301 «Касса в национальной валюте» |

372 «Расчета с подотчетными лицами» |

1000

|

| 03.07 |

7. |

Выписка из расчетного счета: перечислено с текущего (расчетного) счета поставщикам |

63«расчет с поставщиками и подрядчиками» |

311 «Текущие счета в национальной валюте» |

1542000

|

| 03.07 |

8. |

Выписка из расчетного счета: перечислено с текущего счета налог |

64«Расчет по налогам и платежами |

311 «Текущие счета в национальной валюте» |

383000

|

| 03.07 |

9. |

Выписка из расчетного счета: перечислено с текущего счета в погашение переводного векселя |

621 «Краткосрочные векселя, выданные в национальной валюте» |

311 «Текущие счета в национальной валюте»

|

398000

|

| 03.07 |

10. |

Приходный кассовый ордер: получены денежные средства в кассу от банка на зарплату |

301 «Касса в национальной валюте» |

311 «Текущие счета в национальной валюте» |

2975000

|

| 03.07 |

11 |

Расходный кассовый ордер: выданы денежные средства из кассы Сидорову П. Т. в подотчет |

372«Расчет с подотчетными лицами»

|

301 «Касса в национальной валюте»

|

3000

|

| 03.07 |

12. |

Расходный кассовый ордер: выданы денежные средства на зарплату работникам |

661 «Расчеты за заработной платой»

|

301 «Касса в национальной валюте»

|

2975000

|

| 03.07 |

13. |

Выписка из расчетного счета: перечислено с текущего (расчетного) счета поставщикам |

631 «Расчеты с отечественными поставщиками» |

311 «Текущие счета в национальной валюте»

|

2814500

|

| 03.07 |

14. |

Выписка из расчетного счета: зачислены денежные средства на текущий счет от Житомирского станкозавода |

311 «Текущие счета в национальной валюте» |

361 « Расчеты с отечественными покупателями» |

3227000

|

| 03.07 |

15. |

Приходный кассовый ордер: получены денежные средства в кассу от подотчетного лица |

301 «Каса в национальной валюте» |

372 «Расчета с подотчетными лицами» |

4500

|

| 03.07 |

16. |

Выписка из расчетного счета: зачислены дивиденды на текущий счет |

311 «Текущие счета в национальной валюте» |

373 «Расчета за начисленными доходами» |

12300

|

| 03.07 |

17. |

Выписка из расчетного счета: зачислен взнос учредителя предприятия на текущий счет |

311 «Текущие счета в национальной валюте» |

46 «неоплаченный капитал»

|

3000

|

Задание №3

| Показатели

|

Сумма, грн.

|

| 1. Первоначальная стоимость, грн. |

18750 |

| 2. Ликвидная стоимость, грн. |

1375 |

| 3. Ожидаемый срок использования оборудования, лет |

5 |

| 4. Ожидаемый объем продукции, изготовленной на данном оборудовании по годам:1й-15%; 2й- 20%;3й- 15%4 4й -20%; 5й – 30% |

12500 |

Осуществить начисление амортизации оборудования прямолинейным и производственным методами, а так же методом ускоренного уменьшения остаточной стоимости. Определить по годам - АО за год, накопленную амортизацию на конец года, остаточную стоимость на конец года.

Решение:

Стоимость, которая подлежит амортизации, составляет 17375 грн.(18750-1375).

Осуществим начисление амортизации прямолинейным методом.

Годовая сумма амортизации определяется делением стоимости, которая амортизируется, на ожидаемый период времени использования объекта основных средств.

Годовая норма амортизации = 20% (100% ׃ 5 = 20%)

Годовая сумма амортизации = 3475грн. (17375 х 20% ׃ 100% = 3475)

Месячная сумма амортизации = 289,59 грн. (3475 ׃ 12 = 289,59)

Осуществим начисление амортизации производственным методом.

Месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации. Производственная ставка амортизации вычисляется делением стоимости, которая амортизируется, на общий объем продукции, который предприятие ожидает произвести, используя объект основных средств. стоимость, которая амортизируется = 17375 грн., ожидаемый объем продукции = 12500шт. Исходя из этого, сумма амортизации оборудования из расчета на единицу изготовленной продукции = 1,39грн.(17375׃12500 =1,39)

Ожидаемый объем продукции, изготовленной на данном оборудовании за:

1-й год – 12500*15/100 = 1875шт.

2-й год – 12500*20/100 = 2500шт.

3-й год – 12500*15/100 = 1875шт.

4-й год – 12500*20/100 = 2500шт.

5-й год – 12500*30/100 = 3750шт.

Итоги расчетов видны в таблице.

| Года эксплуатации |

Амортизируемая стоимость, грн. |

Объем продукции, шт. |

Сумма амортизации на ед. продукции, грн. |

Годовая сумма амортизации, грн. |

| 1 |

17375 |

1875 |

1,39 |

2606,25 |

| 2 |

17375 |

2500 |

1,39 |

3475 |

| 3 |

17375 |

1875 |

1,39 |

2606,25 |

| 4 |

17375 |

2500 |

1,39 |

3475 |

| 5 |

17375 |

3750 |

1,39 |

5212,5 |

| х |

х |

12500 |

х |

17375 |

Осуществим начисление амортизации методом ускоренного уменьшения остаточной стоимости.

Годовая сумма амортизации определяется как прибыль остаточной стоимости объекта на начало отчетного периода или первоначальную стоимость на дату начала начисления амортизации и годовой нормы амортизации, которая обсчитывается, исходя из срока полезного использования объекта, и удваивается.

Годовая норма амортизации = 40% (100% ׃ 5 х 2 = 40%)

Исход расчетов виден в таблице.

| Года эксплу-атации |

Остаточная стоимость, грн. |

Годовая норма амортизации, % |

Годовая сумма амортизации, грн. |

| 1 |

17375 |

40 |

6950 |

| 2 |

10425 |

40 |

4170 |

| 3 |

6255 |

40 |

2502 |

| 4 |

3753 |

40 |

1501 |

| 5 |

2252 |

40 |

2252 |

| х |

1375 |

х |

17375 |

Предприятия могут самостоятельно, опираясь на приведенные расчеты, выбрать метод начисления амортизации по основным средствам. Наиболее легким, из используемых методов, с точки зрения проведения расчетов, является прямолинейный.

Литература

1. Завгородний В. П. Бухгалтерский учет в Украине с использованием национальных стандартов. - К.: АСК, 2003

2. Ткаченко Н. М. Бухгалтерський фінансовий облік , оподаткування і звітність: Підручник. - К.: Алерта, 2006

3. С.Ф. Голов, В.М. Костюченко. Бухгалтерський облік та фінансова звітність за міжнародними стандартами. Практичний посібник.-К.:Лібра, 2004.

4. В. Сопко та ін. Бухгалтерський облік: Навч.посіб 2005.

5. Костюк Д., Кузнєцов В. Бухгалтерський облік на малих підприємствах згідно з П(С)БО (6-те видання, перероблене і доповнене), Харків:2003 р.

6.Лишиленко О. В. Бухгалтерський фінансовий облік. Навчальний

посібник. К.:ЦУЛ, 2003 р

|