МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

КУРГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра «Экономики и маркетинга»

Курсовая работа

Тема: “Ценовая политика фирмы”

Дисциплина «Ценообразование»

Выполнил: студент гр.4736 Лукьянов А.А.

Проверила: Паклина Л.А.

Дата защиты____________

Оценка ________________

Курган 2009 г.

Содержание

Введение

1 Определение целей ценообразования

2 Разработка ценовой стратегии ОАО «Кургансельмаш»

I Сбор исходной информации

2.1 Оценка затрат

2.2 Уточнение финансовых целей

2.3 Определение потенциальных покупателей

2.4 Уточнение маркетинговой стратегии предприятия

2.5 Определение потенциальных конкурентов

II Стратегический анализ

2.6 Финансовый анализ

2.7 Сегментный анализ рынка

2.8 Анализ конкуренции

2.9 Оценка влияния государственного регулирования

III Формирование ценовой стратегии

3 Выбор метода ценообразования и расчет базовой (исходной) цены

4 Разработка тактики ценообразования

Заключение

Список использованных источников

Введение

Выполнение курсовой работы предполагает разработку ценовой политики организации (фирмы) и включает следующие этапы:

1 определение целей ценообразования;

2 разработка ценовой стратегии;

3 выбор метода ценообразования и расчет базовой (исходной) цены;

4 разработка тактики ценообразования.

Общие положения

Ценовая политика представляет собой совокупность ценовых стратегий и тактических мероприятий по управлению ценами, искусство установления на товары таких цен, которые соответствовали бы затратам, конъюнктуре рынка, устраивали бы покупателя и приносили плановую прибыль.

Ценовая стратегия – определение (выбор) организацией из всех возможных направлений действий в области ценообразования главного, обеспечивавшего достижение поставленной цели в каждом конкретном месте и в конкретный временной отрезок.

Тактика ценообразования – набор конкретных практических мер по управлению ценами, которые используются для решения задач ценообразования.

Полное фирменное наименования: открытое акционерное общество «Кургансельмаш», сокращенные фирменные наименования: ОАО «Кургансельмаш», ОАО «КСМ».

Краткое описание истории создания и развития.

ОАО «Кургансельмаш» создано на основании «Положения о коммерциализации государственных предприятий одновременным преобразованием в акционерное общество открытого типа», утвержденного Указом Президента Российской Федерации № 721 от 1 июля 1992 года в процессе приватизации путём преобразования государственного предприятия ПО «Кургансельмаш» в открытое акционерное общество, является его правоприемником, несёт права и обязанности, возникшие у указанного предприятия до момента его преобразования.

История ОАО «Кургансельмаш» ведет свой отсчет с 1900 года, когда инженером Балакшиным С.А. была организована небольшая механическая мастерская в д.Логовушка вблизи Кургана, явившаяся первенцем машиностроения в Зауралье. В 1904 году производство перебазировано в центральную часть города, где был открыт «Чугунно-меднолитейный и механический завод инженера Сергея Балакшина», позднее к нему прибавилось слово «турбиномельницестроительный», от которого пошло прижившееся в народе неофициальное название завода «Турбинка». В 1918 году завод национализирован, получив наименование «Народное достояние». С момента образования завод выпускал оборудование для маслоделия и водяные турбины. В 1924 году предприятие переведено на современную территорию. В начале 30-х годов завод перепрофилирован на выпуск машин и оборудования для сельского хозяйства, и этот профиль, за исключением военных лет, когда выпускались мины и минометы, завод сохраняет до настоящего времени, что определило наименование «Уральсельмаш», а с 1950 года, когда произошло отделение новой площадки в самостоятельный завод, впоследствии КЗКТ, - «Кургансельмаш».

Максимальная масса производимых изделий составляет 2 тонны. Цехи обслуживаются мостовыми кранами грузоподъёмностью 5-10 тонн и кран- балками грузоподъёмностью 1-3 тонны. Предприятие располагает достаточным парком производственного оборудования, литейным цехом в состав которого входит чугунолитейный и сталелитейный участки, участок алюминиевого литья под давлением, что позволяет производить различные заготовки.

В состав общества на правах филиала входит Сидоровский механический завод, расположенный в 30 км от города Кургана, который специализируется на выпуске пластмассовых изделий для комплектации выпускаемой продукции и Тюменский филиал ОАО «Кургансельмаш», осуществляющий торговлю продукцией общества в Тюменской области.

Продукция доставляется покупателю автомобильным и железнодорожным транспортом.

ОАО «Кургансельмаш» специализируется на выпуске машин для сельского хозяйства. С 1966 года завод производит доильные установки различных типов, а с 1978 года резервуары- охладители молока.

Продукция, выпускаемая ОАО «Кургансельмаш», находит широкое применение на животноводческих фермах, обеспечивая процессы машинного доения и первичной обработки молока.

По своим характеристикам машины ОАО «Кургансельмаш» выгодно отличаются от продукции, выпускаемой другими предприятиями СНГ.

Применение специального технологичного оборудования, нержавеющих сталей, пластмасс, разрешенных для контакта с молоком, других современных материалов для изготовления основных деталей обеспечивает высокий технический уровень машин. Машины ОАО «Кургансельмаш» отличаются высокой надежностью конструкции, удобством технического обслуживания, что обеспечивает их высокую работоспособность в течение всего срока эксплуатации. Разработаны различные исполнения машин: резервуаров-охладителей молока различных объемов, доильных установок разных типов и производительности.

По показателю «цена-качество» машины не уступают аналогичной импортной технике.

НАСОС ВАКУУМНЫЙ УВД 10.000А

Насосы вакуумные предназначены для комплектации вакуумного агрегата, создающего и поддерживающего вакуумметрическое давление при машинном доении коров. Насосы могут применяться в других механизмах, где требуется создание вакуумметрического давления.

ТЕХНИЧЕСКАЯ ХАРАКТЕРИСТИКА

| № п/п |

показатель |

величина показателя |

| 1 |

быстрота действия насоса при давлении всасывания 50 кПа(375 мм.рт.ст.),атмосферном давлении 100 кПа(750 мм.рт.ст.),температуре всасываемого воздуха(20±5)0С и частоте вращения ротора(23,8±0,4) с-1 (1430±20)об/мин,(м3\час(л\мин) |

60(1000) |

| 2 |

резьба впускного и выпускного отверстий (дюйм) |

1S |

| 3 |

диаметр выходного конца вала, (мм) |

28 |

| 4 |

габариты (с установленной маслёнкой), (мм) |

| длина |

400 |

| ширина |

200 |

| высота |

485 |

| 5 |

масса,не более,(кг) |

48 |

1 Определение целей ценообразования

Совокупность целей ценообразования можно структурировать следующим образом:

1 цели, ориентированные на сбыт;

1.1 максимизация сбыта;

1.2 достижение определенной доли рынка.

2 Цели, ориентированные на прибыль:

2.1 максимизация текущей прибыли;

2.2 достижение стабильного высокого уровня прибыли на ряд лет;

2.3 достижение удовлетворительного (среднего) уровня прибыли на ряд лет;

2.4 рост прибыли в связи с ростом капитальных вложений (максимальная отдача от инвестиций);

2.5 быстрое получение денежных средств.

3 Цели, ориентированные на сохранение существующего положения:

3.1 стабильность показателей деятельности;

3.2 сохранение благоприятного климата для деятельности.

4 Цели, ориентированные на качество:

4.1 завоевание лидерства по показателям качества;

4.2 сохранение лидерства по показателям качества.

5 Цели, ориентированные на выживаемость:

5.1 обеспечение выживаемости в условиях конкуренции.

Организация с целями, основанными на сбыте, ориентируются на высокий объем продаж или увеличение собственной доли продаж. Фирма выбирает такие цели в том случае, если:

- она заинтересована в насыщении рынка или росте сбыта как важном шаге на пути к контролю над рынком и стабильным доходом;

- стремясь максимизировать объем сбыта готовы пойти на снижение дохода с единицы продукции для получения общей совокупной прибыли, предполагает, что больший объем продаж позволяет снизить размер удельных затрат.

Для увеличения объема продаж часто устанавливаются цены проникновения – низкие цены, предназначенные для захвата рынка товара или услуги.

Высокая абсолютная прибыль обычно связана с ценами проникновения. Высокая относительная прибыль (в расчете на 1 изделие) обычно опирается на престижные цены.

Престижные цены – (более высокие по сравнению с ценами конкурентов) предназначены для тех потребителей, которые более обеспокоены качеством, статусом, уникальностью товара, чем его ценой.

Установление престижных цен целесообразно в том случае, если:

-можно минимизировать конкуренцию через патентную защиту, приверженность к торговой марке, контроль над сырьем или значительный размер требуемого капитала;

-рынок не чувствителен к цене.

К целям, основанным на существующем положении стремятся организации, заинтересованные в стабильности или сохранения благоприятного климата для своей деятельности. Стратегия ценообразования в том случае должна быть ориентирована на избежание спадов в сбыте и минимизацию воздействия на цены таких внешних сил, как правительство, конкуренты, участники каналов товародвижения.

Цели, ориентированные на качество важны для фирм, являющимися научно – техническими лидерами, на соответствующих рынках сбыта.

Цели, ориентируемые на выживаемость, приемлемы для предприятия, находящегося в условиях банкротства.

Каждое предприятие устанавливает свои цели ценообразования, которые находят свое отражение в цене.

Из целей, ориентированных на сбыт можно выделить максимизацию сбыта, конечно, ОАО «КСМ» заинтересовано в большем объеме сбыта. Это можно подтвердить тем, что при покупке большего объема предоставляются скидки. При разовой отгрузке продукции при условии 100% предоплаты покупателю предоставляется скидка в зависимости от объема отгруженной продукции в тыс.р. с НДС: свыше 500-1%, свыше 1000-2%, свыше 1500-3%, свыше 4000-4%. При отгрузке продукции по долгосрочному договору предоставляются скидки в течение календарного месяца при условии, что суммарный объем отгрузки оплаченной продукции данному покупателю за предыдущий календарный месяц составляет сумму в тыс.р. с НДС: свыше 2000-1%, свыше 3000-2%, свыше 4000-3%, свыше 5000-4%, свыше 6000-5%.

Достижение определенной доли рынка также я является важной задачей, ведь его расширение и выход на новые означает повышение уровня сбыта. ОАО «КСМ» вышло на рынок Тюмени, что является большим прорывом.

Что касается качества продукции, то оно находится на достаточно хорошем уровне. У данного предприятия уже сложился свой потребитель, ведь выпускаемая продукция уже давно на рынке.

По своим характеристикам машины ОАО «Кургансельмаш» выгодно отличаются от продукции, выпускаемой другими предприятиями СНГ.

Применение специального технологичного оборудования, нержавеющих сталей, пластмасс, разрешенных для контакта с молоком, других современных материалов для изготовления основных деталей обеспечивает высокий технический уровень машин. Машины ОАО «Кургансельмаш» отличаются высокой надежностью конструкции, удобством технического обслуживания, что обеспечивает их высокую работоспособность в течение всего срока эксплуатации. Разработаны различные исполнения машин: резервуаров-охладителей молока различных объемов, доильных установок разных типов и производительности.

По показателю «цена-качество» машины не уступают аналогичной импортной технике.

2 Разработка ценовой стратегии

Основные элементы, этапы процесса разработки ценовой стратегии и их последовательность представлены на рисунке 1. Рассмотрим содержание каждого из них подробно.

Рисунок 1 – Основные элементы и этапы разработки ценовой стратегии

2.1 Оценка затрат

При оценке затрат производства и сбыта продукции основное внимание уделяется выявлению всех тех затрат, с которыми реально связаны производство и сбыт данной продукции, выявлению и анализу переменных затрат, установлению объема производства, при котором могут измениться условно-постоянные затраты и величины их изменения.

Условно – постоянные затраты в долгосрочном периоде зависят от изменения объемов производства, так как на протяжении трех лет (2006, 2007, 2008 гг.) объемы производства УВД 10000А изменяются, в частности снижаются. Растут переменные издержки на единицу продукции.

Необходимо представить из чего складывается себестоимость продукции и как определяется рентабельность.

Таблица 2 – Калькуляция затрат по производству вакуумного пластинчато-роторного насоса УВД 10.000А

| Название статьи |

2006г |

2007 г. |

2008 г. |

| амортизация |

5,78 |

6,97 |

9,54 |

| Сырьё и материалы |

103,29 |

124,62 |

170,39 |

| ЕСН |

28,09 |

33,89 |

46,34 |

| Основная заработная плата |

100,97 |

121,83 |

166,56 |

| Покупные изделия и полуфабрикаты |

1973,06 |

2380,54 |

3254,66 |

| Цеховые расходы |

285,03 |

343,90 |

470,18 |

| Полная себестоимость |

2496,24 |

3011,76 |

4117,67 |

| Прибыль |

1733,76 |

2158,23 |

1957,33 |

| продажная цена |

4230 |

5170 |

6075 |

| Рентабельность продукции |

69,45 |

71,66 |

47,53 |

Из таблицы 2 можно сделать вывод, что наибольшую долю в себестоимости занимает покупные изделия и полуфабрикаты. Также из таблицы 2 видно, что произошло увеличение себестоимости продукции, это вызвано снижением производительности труда. Что касается рентабельности, то видно, что в 2007 году этот показатель был наибольшим по данной продукции.

2.2 Уточнение финансовых целей

Ценовая стратегия должна соответствовать основным целям организации, принятым как на ближайшее время, так и на перспективу.

В ходе реализации данного этапа разработки стратегии следует установить:

1 Какой минимальный уровень прибыльности необходимо обеспечить от продаж данного типа товаров?

2 Ориентирована ли сейчас организация на получение наивысшего уровня прибыльности, на максимизацию общего объема прибыли или на получение прибыли как можно скорее для погашения задолженностей по ранее привлеченным заемным средствам?

Финансовая цель предприятия – максимизация общего объёма текущей прибыли. Минимальный уровень прибыльности определяется рентабельностью продукции, наибольшая рентабельность наблюдалась в 2007 году и составляла 71,66%. Для того, чтобы повысите рентабельность необходимо уменьшить себестоимость продукции, это можно сделать либо за счет увеличения объема производства, либо за счет сокращения расходов.

Прибыль от продажи вакуумного пластинчато-роторного насоса УВД 10.000А в течение 2006-2008 гг возросла, что говорит о том, что у покупателей не теряется интерес к продукту и возможно они готовы заплатить большую цену. Низкая рентабельность 2008 года 47,53% свидетельствует в пользу того, что затраты не покрываются должным образом. В связи с этим организация стремится реализовать продукцию по той цене, которая более приемлема и способна покрыть затраты на производство. Кроме того, краткосрочные и долгосрочные кредиты и займы играют важную роль в нормальном функционировании организации, следовательно ОАО «КСМ» стремится получить прибыль как можно скорее для погашения задолженностей по ранее привлеченным заемным средствам.

2.3 Определение потенциальных покупателей

При решении задачи выявления потенциальных покупателей цель состоит не только в том, чтобы уяснить какие категории покупателей можно заинтересовать покупателей, но и понять, почему он будет им заинтересован.

Это означает необходимость ответа на следующие вопросы:

1 Какова экономическая ценность данного товара или услуги для покупателей?

2 Какие факторы, кроме экономической ценности товара, могут повлиять на чувствительность покупателей к уровню цены:

а) трудность сопоставления с налогами;

б) престижность обладания данным товаром;

в) бюджетные ограничения;

г) возможность разделения затрат на покупку?

3 Каким образом воспринимаемая ценность и не ценностные факторы формирования чувствительности разделят общую массу покупателей на различные сегменты?

4 Можно ли методами маркетинга и позиционирования товара повлиять на готовность покупателей платить за товар предпочитаемую фирмой цену и каким образом это можно сделать наиболее эффективно?

Ценностное ценообразование - установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счет достижения выгодного для нее соотношения «ценность/затраты».

Необходимо убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они сами об этом думают. Результатом этого должна быть максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы фирме, чтобы изготовить товар с такими свойствами. Задача ценообразования состоит в том, чтобы как можно большая часть этой разницы превратилась в прибыль фирмы и как можно меньшая – в выигрыш покупателя. Соотношение ценности и цены товара представлено на рисунке 2.

| Выигрыш покупателя – 412,5 |

| Прибыль фирмы – 1957,33 |

| Затраты фирмы – 4117,67 |

Рисунок 2 - Соотношение ценности и цены товара

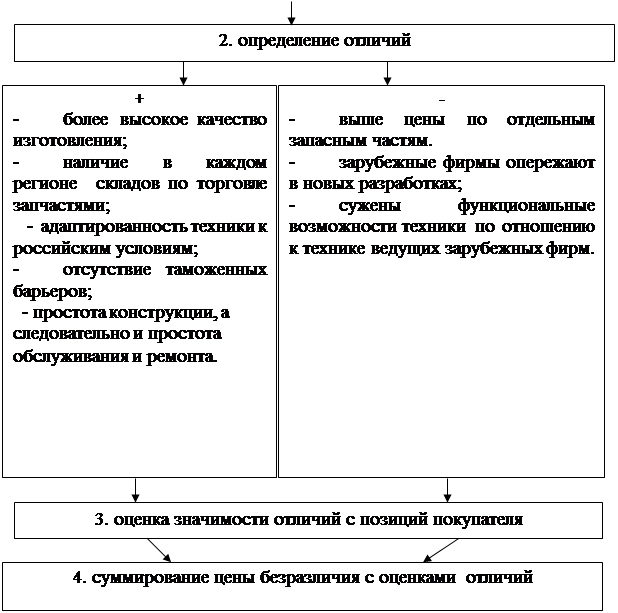

Экономическая ценность товара-цена лучшего из доступных покупателю альтернативных товаров (цена безразличия) плюс ценность для него тех свойств данного товара, которые отличают его от этой лучшей альтернативы.

Формирование общей экономической ценности товара для покупателя можно описать с помощью формулы:

Общая ценность=цена безразличия+положительная ценность отличий-отрицательная ценность отличий.

Процедура расчета экономической ценности товара на основе цены безразличия:

–определение цены (затрат), связанных использованием того блага ,которое покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив;

-определение всех параметров, которые отличают товар как в лучшую, так и в худшую сторону от товара альтернативы;

- оценка ценности для покупателя различий в параметрах данного товара и товара альтернативы;

- суммирование цены безразличия с оценками положительных и отрицательных отличий данного товара от товара альтернативы.

Расчета экономической ценности товара на основе цены безразличия представлен на рисунке 3.

| 1. Цена безразличия 6487,5 |

|

|

Рисунок 3 - Расчета экономической ценности товара на основе цены безразличия

В соответствии с рисунком 3 можно сделать вывод о том, что с учетом всех положительных и отрицательных отличий вакуумного пластинчато-роторного насоса УВД 10.000А он является весьма конкурентоспособным как по отношению к отечественным аналогам, так и к зарубежным. В результате его приобретения у покупателя наблюдается выигрыш в 412,5 руб., так как предприятие устанавливает цену ниже цены безразличия.

Кроме экономической ценности товара на чувствительность покупателей к уровню цены может повлиять такой немало важный не ценностный фактор, как уровень дохода покупателя.

ОАО "Кургансельмаш" регулярно участвует в работе выставок и конкурсов, проводимых в России, и его достижения отмечены дипломами и медалями лауреатов: за использование прогрессивных технологий, за создание продукции для малого бизнеса, за экспонирование перспективных доильных установок резервуаров-охладителей молока и оборудования для обработки молока Многие предприятия, находящиеся вблизи с производителем-конкурентом Челно-Вершинским заводом доильных установок в Самарской области, предпочитают делать заказ у более удаленного территориально производителя доильных установок ОАО «КСМ». Таким образом, предприятие способно влиять на готовность покупателей приобретать именно их товар.

2.4 Уточнение маркетинговой стратегии организации

Ценообразование выступает как хотя и достаточно особый, но элемент общей маркетинговой стратегии, которой в данный момент придерживается организация.

Основными типами маркетинговых стратегий являются (рисунок 4):

– более глубокое проникновение на рынок;

– развитие рынка;

– расширение номенклатуры изделий;

– диверсификация.

Рисунок 4 – Модель «Товар/рынок»

Разработка ценовой стратегии должна быть ориентирована на решение задач маркетинга в целом. Поэтому, приступая к решению проблем ценообразования, необходимо выяснить:

1 Должны ли цены решать задачу обеспечения проникновения на новый для фирмы рынок?

2 Должны ли цены способствовать развитию рынка путем привлечения к покупке товара новых категорий клиентов?

3 Должны ли цены ориентироваться на большую сегментацию рынка и обеспечение более полного удовлетворения запросов покупателей в определенных сегментах?

4 Должны ли цены способствовать продвижению на рынок нового продукта или их следует вписать в ценовой ряд, сложившийся на новом для фирмы рынке, где она планирует продвижение новой модификации уже ранее освоенного товара?

Изучив положение ОАО «КСМ» на рынке, можно сделать вывод, что для данного предприятия характерна стратегия более глубокого проникновения на рынок. Это обосновывается тем, что предприятие вышло на рынок Тюменской области и на данный момент ему необходимо глубже проникнуть на этот рынок, занять свое место.

ООО «КСМ» осуществляет ряд мероприятий для улучшения качества продукции и производительности. По своим характеристикам машины ОАО «Кургансельмаш» выгодно отличаются от продукции, выпускаемой другими предприятиями СНГ.

Цена данного изделия обосновывается применением специального технологичного оборудования, нержавеющих сталей, пластмасс, разрешенных для контакта с молоком, других современных материалов для изготовления основных деталей обеспечивает высокий технический уровень машин. Машины ОАО «Кургансельмаш» отличаются высокой надежностью конструкции, удобством технического обслуживания, что обеспечивает их высокую работоспособность в течение всего срока эксплуатации. Разработаны различные исполнения машин: резервуаров-охладителей молока различных объемов, доильных установок разных типов и производительности.

По показателю «цена-качество» машины не уступают аналогичной импортной технике, таким образом цена помогает решить задачу обеспечения проникновения на новый для предприятия рынок.

2.5 Определение потенциальных конкурентов

При решении данной задачи необходимо установить тех имеющихся и потенциальных конкурентов, деятельность которых может наиболее существенно сказаться на прибыльности продаж. Для этого необходимо установить:

1 Какие фирмы являются конкурентами или могут стать ими завтра?

2 Каковы справочные (прейскурантные) цены существующих конкурентов и насколько они отличаются от реальных сделок?

3 Можно ли на основе имеющейся информации о фирмах-конкурентах (действия в прошлом, персональные особенности менеджеров, организационная структура, опубликованные планы развития) определить, какова их собственная основная цель в сфере ценообразования: максимизация прибыли или объемов продаж?

4 В чем состоят преимущества и слабости конкурентов по сравнению с нашей фирмой:

а) они имеют большую (меньшую) величину удельного выигрыша в цене;

б) они имеют лучшую (худшую) репутацию у покупателей;

в) они имеют более (менее) совершенные товары;

г) они имеют больший (меньший ассортимент)?

На территории бывшего СССР находились 3 крупных завода по производству доильной техники: ПО «Кургансельмаш» - Россия, Резекненский завод доильных установок – Латвия, Челно-Вершинский завод доильных установок – Россия, Самарская обл.

Из крупных производителей доильной техники сейчас на территории России работают 2 завода: ОАО «Кургансельмаш», Челно-Вершинский завод доильных установок, Самарская обл.

Кроме того присутствует несколько мелких предприятий, комплектующих доильные установки деталями и узлами отечественных и зарубежных производителей. Отдельные из них представляют интересы следующих зарубежных фирм: ОАО «Брацлав» - Украина, «Ларта» - Латвия, «Гомельагрокомплект»- Беларусь, «Де Лаваль» - Швеция, «САГ» - Дания, «Вестфалия», «Импульса» - Германия, «Интерпульс» - Италия, «Афиким» - Израиль, «Бабсон», «Боуматик» - США

Доильные установки востребованы в 64 областях и регионах России, кроме того в Белоруссии, Казахстане, Латвии, на Украине.

На данный момент Челно-Вершинский завод доильных установок является основным конкурентом на территории России. Исторические этапы развития предприятия обусловливают наличие большого опыта и определенных навыков при разработке и производстве продукции сельскохозяйственного машиностроения. Следование за основными тенденциями в данной отрасли способствовало тому, что на сегодняшний день предприятие является лидером регионального машиностроения в своем направлении, а также занимает одну из ключевых позиций на отечественном рынке производителей доильного оборудования. Достижению этих результатов способствовали постоянное совершенствование производства, освоение новых видов продукции и расширение географии поставок. Основными потребителями продукции ОАО "Челно-Вершинский машиностроительный завод" являются крупнейшие торгово-закупочные компании и предприятия АПК Краснодарского, Ставропольского, Алтайкого краев, Самарской, Волгоградской, Белгородской, Кировской, Московской, Ленинградской, Нижегородской, Новосибирской и других областей РФ областей. С каждым годом все больше и больше поставок предприятие осуществляет в страны ближнего зарубежья - Украину, Беларусь, Казахстан и др. Предприятие постоянно расширяет ассортимент производимой продукции, повышает ее качественные и потребительские характеристики. Наличие комплекса технологического оборудования для выполнения полного цикла работ по производству продукции от заготовки до готового изделия дает возможность предприятию сократить затраты на производство и предложить продукцию по невысоким ценам. Сквозной контроль качества, используемый на предприятии, позволяет своевременно выявить и быстро устранить малейшие недостатки на любой стадии производственного процесса и не допустить отгрузки бракованной продукции.

Применяя на предприятии разумное сочетание современных принципов и методов организации эффективного производства, предприятие поставляет на рынок высококачественную продукцию по оптимальным ценам.

II Стратегический анализ

На этапе стратегического анализа вся собранная ранее информация подвергается формализованным процедурам обобщения и оценки с целью получения отправных посылок для создания окончательного варианта ценовой стратегии.

2.6 Финансовый анализ

Проведение финансового анализа предопределяется:

а) информацией о возможных вариантах цены;

б) информацией о продукте и затратах на его производство;

в) информацией о возможном выборе того сегмента рынка, в котором фирма может завоевать покупателей лучшим удовлетворением их запросов или в котором у нее по другим причинам предпочтительные шансы на создание себе устойчивых конкурентных преимуществ.

При этом финансовый анализ, опирающийся на приростные затраты, должен помочь определить, какой сектор рынка фирме предпочтителен и что для нее выгоднее:

а) пойти на дополнительные затраты для обслуживания клиентов на более высоком уровне, чем конкуренты, или

б) пойти на совершенствование своей деятельности, чтобы обслуживать клиентов на том же уровне, что и конкуренты, но и с меньшими затратами?

В ходе финансового анализа рассчитываются следующие показатели:

1 Величина чистой прибыли от производства (продаж) единицы каждого вида продукции при существующей (базисной, отправной) цене.

Данный показатель рассчитывается по формуле:

R=Q*P-(Q*AVC+FC), (1)

где R-величина чистой прибыли;

Q-объем продаж;

P- цена изделия;

AVC- переменные издержки на единицу продукции;

FC-постоянные затраты.

R=5591*6075-(5591*4117,67 +3591,61)=10939840,42

2 Необходимый для увеличения общей величины чистой прибыли рост объема продаж в случае снижения цены

Для начала рассчитаем переменные затраты на весь объем продукции по формуле:

VC= Q*AVC, (2)

где VC-переменные издержки на весь объем продукции;

Q-объем продаж;

AVC- переменные издержки на единицу продукции.

VC=5591*4117,67 =23021892,97

Выручка от реализации продукции =Q*P, (3)

где Q-объем продаж;

P- цена изделия.

Выручка от реализации продукции =5591*6075=33965325 руб.

Отсюда маржинальная прибыль=выручка от реализации- VC, (4)

где VC-переменные издержки на весь объем продукции.

Маржинальная прибыль=33965325-23021892,97=10943432,03 руб.

Предполагается снижение цены на 10%, то есть Р1

=6075-6075*0,1=5467,50руб.

Снижение маржинальной прибыли в результате снижения цены=Р *0,1*Q=6075*0,1*5591=3396532,50руб.

При прежнем объеме маржинальная прибыль=( Р1

- AVC)* Q(5)

При прежнем объеме маржинальная прибыль=( 5467,50-4117,67)*5591=7546899,53 руб.

Так как при снижении цены и прежнем объеме реализации продукции маржинальная прибыль снижается, то необходим рост объема продаж для увеличения прибыли.

Q1

= Снижение маржинальной прибыли в результате снижения цены /( Р1

- AVC) (6)

Q1

=3396532,5/(5467,5-4117,67)=251,61,

то есть необходимо производить одну дополнительную единицу продукции в случае снижения цены на 10% для увеличения общей величины чистой прибыли.

3 Предельное сокращение объема продаж в случае повышения цены, при котором общая сумма чистой прибыли остается на достигнутом уровне.

Величина чистой прибыли от производства (продаж) единицы каждого вида продукции при существующей (базисной, отправной) цене рассчитывается по формуле (1):

R=Q*P-(Q*AVC+FC),

где R-величина чистой прибыли;

Q-объем продаж;

P- цена изделия;

AVC- переменные издержки на единицу продукции;

FC-постоянные затраты.

R=5591*6075-(5591*4117,67 +3591,61)=10939840,42руб.

Предполагается увеличение цены на 10% то есть Р1

=6075+6075*0,1=6682,5 руб.

Необходимо выяснить предельное сокращение объема продаж в случае повышения цены, при котором общая сумма чистой прибыли остается на достигнутом уровне.

Рассчитаем этот объем исходя из формулы (1), заменив Q на неизвестное Х и решив получившееся уравнение относительно неизвестной переменной:

R=Q*P-(Q*AVC+FC),

где R-величина чистой прибыли;

Q-объем продаж;

P- цена изделия;

AVC- переменные издержки на единицу продукции;

FC-постоянные затраты.

10939840,42=Х*6075-(Х*4117,67 +3591,61),

Х=5587

До увеличения цены предприятие производило 5591 насосов, в связи с увеличением цены на 10% предприятию необходимо сократить объем производства до 5587 , чтобы общая сумма чистой прибыли осталось на достигнутом уровне. Такая ситуация наблюдается из-за того, что на предприятии действует позаказная система, и размер цены не влияет на объем производства.

4 Прирост объема продаж, необходимый для компенсации прироста условно-постоянных затрат, связанных с реализацией ценового решения.

Так как объемы производства насоса УВД 10.000А остаются неизменными в течение трех лет (2006, 2007, 2008), то и условно-постоянные затраты находятся на неизменном уровне, они изменяются лишь в части накладных расходов (общепроизводственных и управленческих).

Для начала рассчитаем удельную маржинальную прибыль по формуле:

CMa= P-AVC, (7)

где CMa - удельная маржинальная прибыль;

Р- цена единицы продукции;

AVC – переменные издержки на единицу продукции.

CMa2007

=5170-3011,76=2158,24 руб.

CMa2008

=6075-4117,67=1957,33 руб.

Используя данные расчеты, можно найти тот прирост объема продаж, необходимый для компенсации прироста условно-постоянных затрат, связанных с реализацией ценового решения по формуле:

BSV= ΔFC/CMa, (8)

где BSV - прирост объема продаж;

ΔFC – изменение постоянных затрат;

CMa - удельная маржинальная прибыль.

BSV2007

=964,62/2158,24 =0,4

BSV2008

=482,31/1957,33 =0,3

Таблица 3 – Расчет чистой прибыли при увеличении и уменьшении исходной цены на УВД 10.000А

| 1. Цена продажи изделия |

4230 |

5170 |

6075 |

| 2. Возможный объем продаж при данной цене, шт. |

1 |

1 |

1 |

| 3. Выручка от реализации продукции (п. l*п.2) |

4,230,00 |

5,170,00 |

6,075,00 |

| 4. Стоимость материалов на единицу продукции |

103,29 |

124,62 |

170,39 |

| 5. Стоимость материалов на возможный объем продаж (п.4*п.2) |

103,29 |

124,62 |

170,39 |

| 6. Издержки производства единицы продукции |

2496,24 |

3011,76 |

4117,67 |

| 7. Издержки производства на весь возможный объем продаж (п.6*п.2) |

2,496,24 |

3,011,76 |

4,117,67 |

| 8. НДС (п.3*0,18 - п.5*0,18) |

742,81 |

908,17 |

1,062,83 |

| 9. Прибыль от реализации (п.3 - п.8 - п.7) |

990,95 |

1,250,07 |

894,50 |

| 10. Прибыль от внереализационных операций |

- |

- |

- |

| 11. Прибыль от прочей реализации |

- |

- |

- |

| 12. Валовая прибыль (п.9+п.10+п.11) |

990,95 |

1,250,07 |

894,50 |

| 13. Величина прибыли, не облагаемая налогом, обусловленная льготами |

- |

- |

- |

| 14. Налогооблагаемая прибыль (п.12 - п.13) |

990,95 |

1,250,07 |

894,50 |

| 15. Налог па прибыль (п.14*0,24) |

237,83 |

300,02 |

214,68 |

| 16. Чистая прибыль предприятия (п.14-п.15) |

753,12 |

950,05 |

679,82 |

Анализируя результаты таблицы 3, можно сделать вывод о том, что в случае снижения цены на 10% (860076,6 руб.) объема производства составит 1 штуку. Валовая прибыль будет равна 277080,41руб. Что меньше того, если бы предприятие не понижало цену, так как при цене 958974 руб. валовая прибыль составляет 358176,29руб. Следовательно, предприятию не выгодно понижать цену на данную продукцию, ведь спрос является не эластичным.

В случае повышения цены на 10% (1054871,4руб.) объема производства составит также 1 штуку, а валовая прибыль увеличится на 78635,98 руб. и составит 436812,19 руб. Можно сделать вывод о том, что при повышении цены чистая прибыль возрастает и наоборот.

При этом финансовый анализ, опирающийся на приростные затраты, должен помочь определить, какой сектор рынка фирме предпочтителен и что для нее выгоднее:

а) пойти на дополнительные затраты для обслуживания клиентов на более высоком уровне, чем конкуренты, или

б) пойти на совершенствование своей деятельности, чтобы обслуживать клиентов на том же уровне, что и конкуренты, но и с меньшими затратами?

Из данных альтернатив предприятие придерживается последней.

По своим характеристикам машины ОАО «Кургансельмаш» выгодно отличаются от продукции, выпускаемой другими предприятиями СНГ.

Применение специального технологичного оборудования, нержавеющих сталей, пластмасс, разрешенных для контакта с молоком, других современных материалов для изготовления основных деталей обеспечивает высокий технический уровень машин. Машины ОАО «Кургансельмаш» отличаются высокой надежностью конструкции, удобством технического обслуживания, что обеспечивает их высокую работоспособность в течение всего срока эксплуатации. Разработаны различные исполнения машин: резервуаров-охладителей молока различных объемов, доильных установок разных типов и производительности.

По показателю «цена-качество» машины не уступают аналогичной импортной технике.

2.7 Сегментный анализ

Целью данного направления является уточнение оценки рыночных условий деятельности организаций на основе перехода от рассмотрения рынка в целом к исследованию конкретных его сегментов. При этом рассматриваются возможности разумной ценовой дискриминации.

Необходимо определить, как наиболее разумно дифференцировать цены на товары, чтобы максимально учесть различия между сегментами:

1) по уровню чувствительности покупателей к уровню цены;

2) по уровню затрат для наиболее адекватного удовлетворения запросов покупателей из различных сегментов.

В этих целях необходимо найти ответы на следующие вопросы:

1 Как можно заблаговременно определить состав покупателей в различных сегментах рынка?

2 Как можно возвести границы между отдельными сегментами ,чтобы установление пониженных цен в одном из них не мешало установлению более высоких цен в других сегментах?

3 Как можно при проведении ценовой дискриминации избежать обвинений в нарушении действующего законодательства (о защите покупателей, о предотвращении монополистической практики)?

Представим графически сегмент рынка, где реализуется данная продукция.

Рисунок 5 - Графическая сегментация рынка потребителей УВД 10.000А

Совокупность покупателей была разделена на 27 (3х3х4) сегментов, по разным признакам:

1)территориальная удаленность: Курган и курганская область, Тюмень, Челябинск, Екатеринбург, страны СНГ и зарубежья.

2) комплектация: с пневмо-механической системой управления процессом доения (манипулятором доения), с электронной системой управления процессом доения (обеспечивает управление работой манипулятора регистрацию удоя от каждой коровы и учет общего надоя), с компьютерной системой управления процессом доения (обеспечивает управление работой манипулятора, распознавание коров по индивидуальному датчику и поддержание базы данных по всему стаду).

3) компоновка: 2х6, 2х8, 2х10, 2х12, зависящая от размера стада коров.

Большая часть продукции реализуется в Екатеринбурге, Челябинске и Тюмени. Что касается размера бизнеса, то в данных городах преобладает средний бизнес. Для данного бизнеса наиболее выгодно приобретать электронные установки, которые помогают экономить затраты на труд и наряду с этим увеличивают объемы удоя, проводят его регистрацию и снижают риск возникновения болезней у коров, и в сравнении с компьютерным вариантом установки относительно не дорогие. Как для среднего, так и для крупного бизнеса наиболее подходящей компоновкой является 2х8.

Можно сделать вывод, что наиболее важным является сегмент «2х8 – Екатеринбург, Челябинск и Тюмень – электронная доильная установка».

Предприятия, функционирующие на рынке, обычно устанавливают целую систему цен в зависимости от специфики рыночных условий. Учитываются различия ассортимента, модификации товаров, особенности внешних условий реализации, в частности, географические отличия издержек и спроса, характер спроса на различных сегментах рынка, специфика времени реализации продукта и так далее. Все эти факторы всегда важны в ценообразовании и учитываются при выработке ценовой политики фирмы.Дифференциация цен пока применяется в отечественной практике достаточно редко. Особую роль для российской практики играет модификация цен по географическому принципу. Этот опыт известен в большей степени тем отечественным фирмам, которые занимаются внешнеэкономической деятельностью, связанной с транспортировкой продукции за пределы России. Вопрос об учете географического фактора встает перед предприятием, когда нужно определить, какие цены устанавливать для потребителей в различных регионах страны. Следует ли повышать цены для покупателей из отдаленных районов, чтобы покрыть повышенные транспортные издержки? Но при этом можно потерять данных покупателей. А может быть, устанавливать единые цены для всех потребителей, независимо от их территориальной удаленности? Тогда здесь возможны следующие варианты.Вариант первый. Используется отпускная цена предприятия по месту изготовления. Предприятие может потребовать от каждого клиента взять на себя издержки пересылки с места изготовителя до места пребывания заказчика. Тогда покупатель погашает издержки транспорта от места производства до места потребления. Такая ценовая политика наиболее справедливая, так как каждый клиент оплачивает собственные издержки. Но в этой ситуации поставщик может оказаться самым дорогим партнером для территориально отдаленных покупателей. И тогда произойдет разделение рынка между конкурентами с учетом издержек по доставке.Вариант второй — используется единая цена. Поставщик устанавливает для всех потребителей, независимо от их расположения, единую цену, включающую издержки по транспорту по усредненной ставке. При этом наиболее удаленный потребитель оплачивает меньшую величину таких издержек в сравнении с наименее удаленным, который в этом случае проигрывает. Но благодаря применению единых цен фирма-поставщик имеет больше шансов привлечь территориально удаленных покупателей. Кроме того, применение единых цен проще в техническом плане. В этом случае также предприятие может шире распространять информацию о ценах посредством рекламы.Вариант третий — использование зональных цен. Предприятие делит свой потенциальный рынок на несколько зон. Все покупатели в рамках одной зоны платят за товар одинаковую цену. В более отдаленных зонах эта цена выше. В этом случае у потребителей в пределах зоны нет ценовых преимуществ, происходит перераспределение издержек. Но на территориях около условных границ разделения между зонами покупатели приобретают товар по существенно различающимся ценам. Данный подход применяется на практике не только для определения отпускных цен торговле, но и при реализации товара конечному потребителю.Четвертый вариант — внедрение цен фрахтового базиса (базисного пункта). Фирма-продавец выбирает конкретное место в качестве фрахтового базиса и начисляет всем покупателям, независимо от места отправки товара, дополнительные транспортные издержки к отпускной цене от места фрахтового базиса до местоположения каждого покупателя. Фирма-изготовитель в этом случае выбирает в качестве базисного пункта место, которое наиболее благоприятно для нее с позиций ценовой конкуренции. Кроме зональной, в практике применяется также дифференциация цен через систему скидок. Большинство предприятий изменяет цену своей продукции для того, чтобы побудить покупателя к скорейшей оплате товара, приобретению его более крупных партий или к заключению договоров в тот период, когда основной сезон продаж уже заканчивается. Так, применяется скидка при платеже наличными или до срока. Такая скидка обеспечивает снижение цены тем клиентам, которые производят оплату купленного товара быстрее других или наличными. Скидки за уплату наличными позволяют повысить ликвидность фирмы-продавца и снизить издержкиблагодаря ускорению оборачиваемости средств.Широко применяются оптовые скидки, обеспечивающие снижение цен при покупке крупной партии товара. При этом фирма-производитель экономит затраты, связанные с продажей, хранением и транспортировкой товара. Оптовые скидки устанавливаются по каждой отдельной покупке или по суммарным покупкам в течение определенного периода. Скидки стимулируют покупателя стабильно контактировать с одним и тем же продавцом так как сумма скидок от повторных покупок окажется значительнее, чем при покупках у разных продавцов. Фирма-производитель в этом случае ускоряет реализацию продукции и оборот капитала, получая в итоге дополнительную прибыль. Данными способами можно возвести границы между отдельными сегментами, чтобы установление пониженных цен в одном из них не мешало установлению более высоких цен в других сегментах, а также можно применить ценовую дискриминацию и избежать обвинений в нарушении действующего законодательства (о защите покупателей, о предотвращении монополистической практики).

2.8 Анализ конкуренции

Целью такого анализа является оценка (прогнозирование) возможного отношения конкурентов к намеченным фирмой изменениям цен и тех конкретных шагов, которые могут предпринять в ответ. На этой основе необходимо попытаться определить, как ответные шаги конкурентов могут повлиять на уровень прибыльности фирмы и вообще на выгодность той стратегии, которую она собирается проводить на рынке.

Для этого необходимо установить:

1 Каких уровней продаж и прибыльности фирма реально может достичь с учетом возможной реакции конкурентов?

2 Может ли фирма и каким именно образом оказать информационное воздействие на конкурентов, чтобы сделать достижение целей своей стратегии более реальным, а потери от конкурентной борьбы-минимальными?

3 Может ли фирма повысить гарантированность достижения своих целей по объемам и прибыльности продаж за счет сосредоточения усилий на тех целевых сегментах рынка, где ей легче добиться устойчивого конкурентного преимущества?

4 Имеются ли сегменты рынка, в которых стратегически рационально прекратить тратить ресурсы фирмы, так как в этих сегментах исход конкурентной борьбы наименее определен, чтобы затем перебросить эти ресурсы для развития наступления в тех сегментах рынка, где завоевание преимущества более вероятно?

По своим характеристикам машины ОАО «Кургансельмаш» выгодно отличаются от продукции, выпускаемой другими предприятиями СНГ.

Применение специального технологичного оборудования, нержавеющих сталей, пластмасс, разрешенных для контакта с молоком, других современных материалов для изготовления основных деталей обеспечивает высокий технический уровень машин. Машины ОАО «Кургансельмаш» отличаются высокой надежностью конструкции, удобством технического обслуживания, что обеспечивает их высокую работоспособность в течение всего срока эксплуатации. Разработаны различные исполнения машин: резервуаров-охладителей молока различных объемов, доильных установок разных типов и производительности.

По показателю «цена-качество» машины не уступают аналогичной импортной технике.

Сравнительный анализ конкуретоспобности продукции ОАО «Кургансельмаш».

Преимущества по отношению к российским конкурентам доильной техники:

- более высокое качество изготовления;

- конкурентоспособная цена;

- более широкая номенклатура;

- наличие в каждом регионе складов по торговле запчастями;

- систематическое проведение испытаний на машиноиспытательных станциях Минсельхозпрода России.

Преимущества по отношению к зарубежным конкурентам:

- адаптированность техники к российским условиям;

- более дешевые российские моющие средства, которые можно применять для промывки;

- значительно ниже цены;

- наличие складов с запчастями в каждом регионе;

- отсутствие таможенных барьеров;

- простота конструкции, а следовательно и простота обслуживания и ремонта.

Недостатки по отношению к российским конкурентам:

- выше цены по отдельным запасным частям доильной техники.

Недостатки по отношению к зарубежным конкурентам:

- зарубежные фирмы опережают нас в новых разработках;

- сужены функциональные возможности нашей техники по отношению к технике ведущих зарубежных фирм;

- проигрывает внешний вид.

Предполагается производить установки доильные УДА-16А «Елочка» с автоматизированной системой управления технологическим процессом (АСУТП), т.е. с выходом информации на компьютер. В настоящее время потребность в данных доильных установках удовлетворялась, в основном, импортными поставками, но вследствие высоких цен дальнейшая закупка импортных установок становится невыгодной. Среди отечественных производителей только НПП «Фемакс» может производить аналогичные установки в ограниченном количестве.

Таким образом, бизнес- идея содержит предложения по расширению номенклатуры выпускаемых ОАО «Кургансельмаш» машин для сельского хозяйства России, стран СНГ и стран дальнего зарубежья, выполнению фирменного монтажа поставляемого оборудования и осуществлению авторского надзора за эксплуатацией машин. При этом устанавливается постоянная обратная связь с потребителем, обеспечивающая максимальное удовлетворение интересов покупателя на основе взаимной коммерческой выгоды.

2.9 Оценка влияния государственного регулирования

Целью данного направления стратегического анализа является определение тех возможных мер органов государственного управления экономикой, которые могут непосредственно сказаться на ходе реакции того или иного ценового решения или ценовой стратегии организации в целом.

В целях оценки возможного влияния государственного регулирования рекомендуется выяснить:

1 Может ли ценовое регулирование со стороны государственных органов затруднить проведение намеченного фирмой изменения цены?

2 Может ли проводимая государством экономическая политика существенно сказаться на положении покупателей в целевых для фирмы сегментах рынка и если да, то каким образом?

3 Может ли государственное регулирование естественных монополий существенно сказаться на уровне затрат фирмы и если да, то каким образом?

4 Могут ли произойти изменения в государственном регулировании внешней торговли и если да, то как они скажутся на объемах поступления на рынок товаров зарубежных конкурентов и ценах этих товаров?

Ценовая политика государства должна обеспечить, с одной стороны, развитие конкурентных рыночных отношений в секторах экономики, где действуют свободные цены, а с другой стороны, – защиту интересов государства и потребителей товаров (услуг) от ценовых манипуляций и других негативных явлений в условиях слабой организации товарных рынков. Для этого принимаются различные ограничения, налоги, пошлины.

Так, налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях: между взаимозависимыми лицами; по товарообменным (бартерным) операциям; при совершении внешнеторговых сделок; при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени, тогда налоговый орган вправе вынести мотивированное решение о доначислении налога и пени (статья 40 НК РФ).

Также государство устанавливает величину налоговых ставок, которые влияют на себестоимость продукции и на ее рыночную цену. На деятельность ОАО «КСМ» оказывает влияние налог на прибыль (он составляет 24%) и НДС (18%).

Государственное регулирование внешней торговли также может повлиять на деятельность ОАО «КСМ», так как среди конкурентов данного предприятие есть представители из зарубежья. Государство, повысив пошлины (для готовой продукции применяются фиксированные пошлины) или другие аналогичные платежи для ввозимых товаров, поддержит отечественных производителей, снизив конкуренцию на рынках. И тогда зарубежные производители будут ввозить меньший объем продукции и повысят цены, а отечественные производители могут не отвечать аналогичными действиями.

В зависимости от цели таможенные пошлины подразделяются на фискальные, выступающие в качестве средства пополнения бюджетных доходов; протекционистские и сверхпротекционистские, защищающие внутренний рынок от проникновения иностранных товаров; антидемпинговые (разновидность протекционистских), применяемые к импортным товарам, которые продаются внутри страны по более низким ценам, чем аналогичные национальные товары; преференциальные - льготные, устанавливаемые на определенный товар или на весь импорт по договору и другие.

III Формирование ценовой стратегии

При формировании ценовой стратегии следует учитывать, что каждая комбинация «товар – фирма – конкуренты – покупатели - государство» настолько уникальна, что ценовая стратегия каждой фирмы должна учитывать все особенности этой комбинации.

Существуют три основные ценовые стратегии ценообразования:

1 Стратегия премиального ценообразования («снятие сливок», ступен- чатых премий);

2 Стратегия нейтрального ценообразования;

3 Стратегия ценового прорыва (проникновение).

Сущность премиального ценообразования состоит в установлении предприятием высоких цен по отношению к экономической ценности товара. Суть-выйгрыш высокой прибыльности за счет невысоких объемов производства, то есть предприятие устанавливает цены на столько высоко, что они становятся неприемлемыми для большинства покупателей. Стратегия применяется, когда фирма убеждена, что имеет определенный круг покупателей, который предъявит спрос на дорогой товар. Стратегия применима к новым товарам, защищенным патентом и не имеющий аналогов, товарам, ориентированным на богатых покупателей. Данная стратегия не применима к продукции ОАО «КСМ».

Стратегия ценового прорыва (проникновения) предполагает установление цен существенно ниже уровня, который воспринимается большинством покупателей, как соответствующая экономической ценности товара. При этом цена не должна быть низкой по абсолютной величине, она низка только по отношению к экономической ценности. Стратегия обеспечивает расширение круга потенциальных потребителей за счет отказа от возможности реализовать товар с высокой величиной удельной прибыли. Стратегия будет успешной, если приростные затраты составляют небольшую долю в цене товара, а удельный выигрыш существенно большую, предприятие только вступает на рынок. Данная стратегия также не применима к ОАО «КСМ».

Нейтральная стратегия подразумевает установление цен исходя из соотношения "цена/ценность", которое соответствует большинству других реализуемых на рынке аналогичных товаров. При такой стратегии организация устанавливает цены на уровне, который воспринимается большинством покупателей как соответствующий экономической ценности товара.

Сущность нейтральной стратегии ценообразования состоит не только в отказе от использования цен для увеличения захваченного сектора рынка, но и в недопущении того, чтобы цена каким-либо образом вызвала сокращение этого сектора. Таким образом, при избрании данной стратегии роль цен как инструмента маркетинговой политики сводится к минимуму.

На практике организации чаще выбирают нейтральную стратегию, поскольку не видят возможностей реализации других стратегий (покупатели весьма чувствительны к уровню цены, что не благоприятствует премиальному ценообразованию, конкуренты жестко отвечают на любую попытку изменить сложившиеся пропорции продаж, что делает опасной стратегию ценового прорыва и т.д.). Данная стратегия наиболее приемлема для ОАО «КСМ».

3 Выбор метода ценообразования и расчет базовой (исходной) цены

Вся совокупность методов ценообразования можно разделить на 3 группы:

1 затратные методы ценообразования;

2 методы, ориентированные на спрос;

3 методы, учитывающие уровень конкуренции и цены конкурентов.

1 В основе затратных методов ценообразования –издержки производства и сбыта. К затратным методам ценообразования относятся:

1.1 Метод ценообразования «издержки плюс прибыль»

Цена в этом случае определяется по формуле:

Ц=С*(1+Нз), (9)

где С- себестоимость единицы продукции,

Нз- норматив рентабельности к затратам.

Ц=4117,67*(1+0,18)=4858,85 руб.

1.2 Метод расчета цены на основе безубыточности производства. Использование метода предполагает раздельный учет переменных и постоянных затрат и позволяет установить предел цены, рассчитываемый по формуле:

Р=FC/(1-AVC/P), (10)

Р=3591,61/(1-4117,67/6075)=1157,19 руб.

1.3 Метод целевого ценообразования (метод определения цены на основе целевой прибыли). На его основе рассчитывается себестоимость единицы продукции и цена, исходя из объема продаж, который делает возможным получение запланированного целевого размера прибыли. Для этого предположим, что необходимо получить 50000 руб. прибыли при объеме продаж 200 шт. Рассчитаем цену исходя из формулы (1), заменив Р на неизвестное Х и решив получившееся уравнение относительно неизвестной переменной:

R=Q*P-(Q*AVC+FC),

где R-величина чистой прибыли;

Q-объем продаж;

P- цена изделия;

AVC- переменные издержки на единицу продукции;

FC-постоянные затраты.

50000=200*Х-(200*4117,67 +3591,61),

Х=4385,63 руб.

2 Метод, ориентированный на спрос, предполагает использование при ценообразовании оценки полезности товара. Основой ценообразования в этом случае является исследование уровня спроса на товар. Метод позволяет установить верхнюю границу цены и возможности ее снижения с учетом эластичности спроса.

3 К методам, учитывающим уровень конкуренции и цены конкурентов, относят:

3.1 Метод формирования цены посредствам ориентации на рыночные цены (метод применяется при установлении цен на труднодифферинцируемые товары).

3.2 Метод следования за ценами лидера на рынке. При этом цены других фирм на рынке, как правило, ниже соответствующих цен лидера.

3.3 Метод привычных цен (ценообразование на основе цен, принятых на данном рынке). Метод предполагает применение цен, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве.

3.4 «Состязательные» методы.

4 Разработка тактики ценообразования

К тактическим мерам ценообразования относятся различного рода скидки:

-скидки за большой объем закупок;

- скидки за внесезонную закупку;

- скидки за ускорение оплаты;

- скидки за поощрение продаж нового товара;

- скидки при комплексной закупке товаров;

- скидки для «верных» или престижных покупателей.

На ОАО «КСМ» развита система скидок. При разовой отгрузке продукции при условии 100% предоплаты покупателю предоставляется скидка в зависимости от объема отгруженной продукции в тыс.р. с НДС: свыше 500-1%, свыше 1000-2%, свыше 1500-3%, свыше 4000-4%. При отгрузке продукции по долгосрочному договору предоставляются скидки в течение календарного месяца при условии, что суммарный объем отгрузки оплаченной продукции данному покупателю за предыдущий календарный месяц составляет сумму в тыс.р. с НДС: свыше 2000-1%, свыше 3000-2%, свыше 4000-3%, свыше 5000-4%, свыше 6000-5%.

Рассмотрим применение скидок на примере устройств для измерения молока стоимостью 1759,38 руб.

Таблица 4 – Расчет экономии при покупке со 100%-ной предоплатой | Количество товара, шт. |

Стоимость без скидки, руб. |

Размер скидки, % |

Скидка, руб. |

Стоимость со скидкой, руб. |

| свыше 500 |

3061800 |

1 |

30618 |

3031182 |

| свыше 1000 |

6081075 |

2 |

121621,5 |

5959453,5 |

| свыше 1500 |

9148950 |

3 |

274468,5 |

8874481,5 |

| свыше 4000 |

24306075 |

4 |

972243 |

23333832 |

Такая скидка при платеже наличными или до срока обеспечивает снижение цены тем клиентам, которые производят оплату купленного товара быстрее других или наличными. Скидки за уплату наличными позволяют повысить ликвидность фирмы-продавца и снизить издержки благодаря ускорению оборачиваемости средств.Широко применяются оптовые скидки, обеспечивающие снижение цен при покупке крупной партии товара. При этом фирма-производитель экономит затраты, связанные с продажей, хранением и транспортировкой товара. Оптовые скидки устанавливаются по каждой отдельной покупке или по суммарным покупкам в течение определенного периода. Скидки стимулируют покупателя стабильно контактировать с одним и тем же продавцом так как сумма скидок от повторных покупок окажется значительнее, чем при покупках у разных продавцов. Фирма-производитель в этом случае ускоряет реализацию продукции и оборот капитала, получая в итоге дополнительную прибыль.

Заключение

В ходе выполнения данной курсовой работы была выполнена разработка ценовой политики ОАО «КСМ», включающая в себя следующие этапы:

- определение целей ценообразования;

- разработка ценовой стратегии;

- выбор метода ценообразования и расчет базовой (исходной) цены;

- разработка тактики ценообразования.

Из целей ценообразования ОАО «КСМ» присущи цели, ориентированные на сбыт: максимизация сбыта (при помощи скидок за предоплату и по долгосрочному договору) и достижение определенной доли рынка (путем выхода на рынок Тюмени).

Была произведена оценка затрат, связанная с производством и сбытом УВД 10000А, выявлены и проанализированы переменные затраты. Полная себестоимость продукции в 2006 году составила 2496,24руб., в 2007-3011,76руб., в 2008-4117,76 руб., данное увеличение происходило в основном за счет увеличения расходов на полуфабрикаты и покупные изделия.

В ходе ценностного анализы были выяснены положительные и отрицательные отличия насоса УВД 10.000А. Для потенциальных покупателей она является весьма привлекательной как по отношению к отечественным аналогам, так и к зарубежным. В результате его приобретения у покупателя наблюдается выигрыш в 412,5 руб., так как предприятие устанавливает цену ниже цены безразличия.

Таким образом, из существующих стратегий для ОАО «КСМ» характерна стратегия более глубокого проникновения на рынок. Это возможно за счет постоянного улучшения качества продукции, за счет высокой надежности конструкции, удобства технического обслуживания и сравнительно низких цен на продукцию по сравнению с конкурентами.

Были определены основные конкуренты ОАО «Кургансельмаш» на Российском рынке и рынках стран СНГ по доильной технике, ими являются следующие фирмы: «Челно-Вершинский завод доильных установок» - Россия, «Брацлав» - Украина, «Ларта» - Латвия, «Гомельагрокомплект»- Беларусь, «Де Лаваль» - Швеция, «САГ» - Дания, «Вестфалия» - Германия, «Импульса» - Германия, «Интерпульс» - Италия, «Афиким» - Израиль, «Бабсон» - США, «Боуматик» - США.

ОАО «КСМ» придерживается нейтральной стратегии ценообразования, сущность которой состоит не только в отказе от использования цен для увеличения захваченного сектора рынка, но и в недопущении того, чтобы цена каким-либо образом вызвала сокращение этого сектора. Таким образом, при избрании данной стратегии роль цен как инструмента маркетинговой политики сводится к минимуму.

Из трех групп методов ценообразования был выбран затратный метод. На основе данного метода было рассчитано три варианта возможного уровня цен, данный расчет показал, что ОАО «КСМ» устанавливает цену ниже расчетной. Это позволяет покрывать затраты предприятия при производстве данного вида продукции и сохранять конкурентоспособные позиции на рынке при выгодном сочетании цены и качества.

На ОАО «КСМ» развита система скидок. При разовой отгрузке продукции при условии 100% предоплаты покупателю предоставляется скидка в зависимости от объема отгруженной продукции в тыс.р. с НДС: свыше 500-1%, свыше 1000-2%, свыше 1500-3%, свыше 4000-4%. При отгрузке продукции по долгосрочному договору предоставляются скидки в течение календарного месяца при условии, что суммарный объем отгрузки оплаченной продукции данному покупателю за предыдущий календарный месяц составляет сумму в тыс.р. с НДС: свыше 2000-1%, свыше 3000-2%, свыше 4000-3%, свыше 5000-4%, свыше 6000-5%.

Скидки за уплату наличными позволяют повысить ликвидность фирмы-продавца и снизить издержки благодаря ускорению оборачиваемости средств. Оптовые скидки ускоряют реализацию продукции и оборот капитала, принося в итоге дополнительную прибыль предприятию.По вышеприведенным данным можно предположить, что ОАО «КСМ» стремится к улучшению качества своей продукции, ее продвижению на новые рынки, активно взаимодействует с покупателями по средствам скидок. Развитию данного предприятия также благоприятствует оптимальное сочетание цены и качества, что делает продукцию весьма привлекательной для потребителей.

Список использованных источников

1. Варламова З.Н., Косов С.А. маркетинг и стратегическое планирование: Учебное пособие. - Курган: Изд-во Курганского гос. Университета, 1999.

2. Ворст И. Ревентлоу П. Экономика фирмы: Учеб./Перевод с датского А.Н. Чеканского, О.В. Рождественского. – М.: Высшая школа, 1994.

3. Герасименко В.В. Ценовая политика фирмы. – М. : Финстатинформ, 1995.

4. Герасименко В.В. Эффективное ценообразование, рыночные ориентиры. – М., 1997. – 160с.

5. Денисов И.П. Управление издержками и ценообразование: Учеб. Пособие – М : Экспертное бюро, 1997.

6. Дихтль Е., Хершген Х. Практический маркетинг: Учеб. Пособие / Пер. с нем. А.М. Маркова: Под ред. И.С. Минько.-М. :Высш. Шк., 1995.

7. Липсиц И.В. Коммерческое ценообразование: Учебник для вузов. – М.: БЕК, 1997.

8. Маркетинг: Учебник для вузов / Под ред. Л.Г. Багиева. – М.: Экономика, 1999. – 703 с.

9. Маркетинг: Учебник / Под ред. А.Н. Романова. – М.: Банки и биожи, ЮНИТИ, 1996.

10. Методические рекомендации по разработке ценовой политики предприятия: Приказ министерства экономики РФ от 01.10.97 г., № 118// Экономика и жизнь. 1997. №51. – С. 12-13.

11. Моисеев Н. К., Анискин Ю.П. Современное предприятие: конкурентоспособность, обновление, маркетинг. Т.2. – М.:Внешторгиздат, 1993.

12. Основы предпринимательской деятельности. Под ред. В.М. Власовой – М.:Финансы и статистик ,1994.

13. Чубаков Г. Н. Стратегия ценообразования в маркетинговой политике предприятия: Методическое пособие. – М.: Инфра, 1995.

14. Уткин Э.А. Цены. Ценообразование. Ценовая политика. – М.: Ассоциация авторов и издателей «Тандем», Изд-во ЭКМОС, 1997.

15. Эванс Дж., Берман Б. Маркетинг: Сокр.пер. с анг. / Авт. Предисл. и науч. ред. А.А. Горячев. – М.: Экономика, 1990.

16. Экономика предприятия: Учебник. – 2-е изд., перераб., доп. / Под ред. В.М. Семенова – М.: Центр экономики и маркетинга, 1998.

|