| Системный анализ проблемы многофакторного прогнозирования финансовых фондов государства

Введение

Государственные финансы – это совокупность распределительных и перераспределительных отношений, которые возникают в процессе формирования и использования централизованных фондов денежных средств, предназначенных для финансового обеспечения выполнения государством положенных на него функций.

Финансовые фонды государства различны: фонд государственного бюджета, государственный фонд страхования, социальные внебюджетные целевые фонды, экономические внебюджетные целевые фонды и др. Наибольший интерес представляет фонд государственного бюджета.

Бюджет – это план создания и использования финансовых ресурсов для обеспечения функций, осуществляемых органами государственной власти Украины, органами власти Автономной Республики Крым и местными Советами народных депутатов. Государственный бюджет Украины утверждается законом Украины.

Бюджетный процесс – это организация и порядок составления, рассмотрения, утверждения и выполнения бюджета. Бюджетный процесс состоит из двух частей: бюджетное планирование и выполнение бюджета.

Финансовая политика государства должна основываться только на реальном бюджете. Оптимизация состава и структуры дохода и расхода бюджета отображает сбалансированность политики.

Реальность всего бюджетного процесса обеспечивает обоснованность и планирование возможного объема дохода, размер которого зависит от экономической деятельности государства Такого рода задачу следует решать методами многофакторного прогнозирования, где независимыми переменными (факторами) выступают макроэкономические показатели.

1. Системный анализ проблемы многофакторного прогнозирования финансовых фондов государства

1.1 Системный анализ предметной области

1.1.1 Вербальная модель системы

Бюджет – это план создания и использования финансовых ресурсов для обеспечения функций, осуществляемых органами государственной власти Украины, органами власти Автономной Республики Крым и местными Советами народных депутатов. Государственный бюджет Украины утверждается законом Украины.

Бюджетный процесс – это организация и порядок составления, рассмотрения, утверждения и выполнения бюджета. Бюджетный процесс состоит из двух частей: бюджетное планирование и выполнение бюджета.

Бюджетный процесс, с точки зрения системного анализа, – это сложная система, имеющая несколько входов и выходов. Кроме потоков информации, протекающих внутри системы, существуют потоки информации между системой «Бюджетный процесс» и внешней средой, подсистемой которой и является рассматриваемая система.

1.1.2 Морфологическое описание системы

Исследуемая система – система «Бюджетный процесс».

Метафункция системы – создание и выполнение одного из наиболее важного звена финансовой системы – бюджета государства.

Назначение этой системы – создание и использования финансовых ресурсов для обеспечения функций, осуществляемых органами государственной власти.

Морфологическое описание системы «Бюджетный процесс» начнем рассматривать с описания внешней среды (Рисунок.1.1).

Внешняя среда – совокупность всех объектов вне границы системы, изменение свойств которых влияют на систему, а также тех объектов, чьи свойства меняются в результате поведения системы.

Рисунок 1.1. Модель внешней среды системы

Объекты внешней среды:

1) президент принимает непосредственное участие в процессе составления проекта бюджета, направляет бюджетное послание Верховной Раде, рассматривает проект Закона о Государственном бюджете;

2) Верховная Рада разрабатывает бюджетную резолюцию, в которой определяются основные направления бюджетной политики на следующий год, рассматривает проект Закона о Государственном бюджете, принимает соответственное решение о результатах рассмотрения проекта Закона о Государственном бюджете;

3) конституционный суд следит за соответствием конституции планирования и выполнения бюджета;

4) Национальный банк Украины совершает организацию кассового выполнения;

5) плательщики налогов и обязательных платежей – физические или юридические лица, определяющие часть дохода бюджета (налоговые поступления);

6) институционные инвесторы направлением своей деятельности имеют мобилизацию и инвестирование финансовых ресурсов;

7) дотационные организации, предприятия, целевые программы – те структуры, управления, учреждения и т.д., а так же программы развития различных областей, на нужды которых производятся выплаты из бюджета;

8) международные финансы: валютный рынок, финансы международных организаций, международные финансовые институции;

9) межбанковская валютная биржа направлением своей деятельности имеет организацию торговли валютой.

Модель типа «черный ящик» системы «Бюджетный процесс» представлена на рисунке 1.2. Такая модель является исходной, при построении модели сложной системы, акцентирует внимание исследователя на взаимодействии системы с внешней средой. Здесь выходами системы являются ее целевые продукты. А входы – это воздействие среды на систему. Содержание «черного ящика» не раскрывается так как внимание обращается только на границу системы. Граница, в свою очередь, подчеркивает целостность системы, обособленность ее от внешней среды и взаимодействие системы и среды.

Рисунок 1.2. Модель типа «черный ящик»

В модели типа «белый ящик» (рисунок 1.3) описан «состав системы», указаны взаимосвязи между элементами системы.

Данная система А состоит из двух подсистем: А1 и А2.

А1 – Управляющая система (Министерство финансов), имеет направлением своей деятельности составление бюджета и проведение оперативной работы по его исполнению.

А2 – Управляемая система, состоящая из:

1) А21 Государственное казначейство – исполнение государственных и местных бюджетов;

2) А22 Государственная контрольно-ревизионная служба – ревизии составления и выполнения бюджетов, контроль за использованием бюджетных средств;

3) А23 Государственная налоговая администрация – учет плательщиков налогов и обязательных платежей, контроль за соблюдением налогового законодательства;

4) А24 Счетная палата – контроль за составлением и выполнением бюджета.

Рисунок 1.3. Модель типа «белый ящик»

1.1.3 Функциональная модель системы

Функциональную модель рассмотрим с точки зрения аналитика – человека, который непосредственно занимается анализом и прогнозом динамики финансов данного фонда. Цель функционального моделирования – построение наиболее точного прогноза для максимизации дохода бюджета.

Первая диаграмма в иерархии диаграмм – IDEF0 (Рисунок 1.4). Она изображает функционирование системы в целом. Эта диаграмма называется контекстной.

После того, как контекст описан, проводится построение следующих диаграмм в иерархии. Каждая последующая диаграмма, является более подробным описанием одной из работ на вышестоящей диаграмме. В нашем случае рассматривается функционирование системы «Бюджетный процесс». Вторая диаграмма демонстрирует основные функции системы (Рисунок 1.5).

Рисунок 1.4. Контекстная диаграмма

Рисунок 1.5. Основные функции системы

1.1.4 Информационная модель

Рисунок 1.6. DFD-диаграмма

Рисунок 1.7. DFD-диаграмма 1-го уровня декомпозиции

1.2 Анализ и решение проблемы

1.2.1 Модель анализа проблемы

Объектом исследования является ПС-система на основе модели фонда государственного бюджета (ФГБ). Проблемой данной системы является отсутствие баланса между доходами и расходами бюджета.

В процессе анализа ПС-системы нужно формализовать проблему, выделив ряд неудовлетворённостей в системе, порождённых данной проблемой. Эти неудовлетворённости разбиваются на три группы:

1) нежелательные свойства системы: дефицит средств, профицит средств;

2) критические свойства системы: низкий уровень непрямых налогов (НДС, акцизный сбор, пошлина), низкий уровень прямых налогов (налог на прибыль, подоходный с граждан, налог на собственность, земельный налог, платежи по ресурсам и другие платежи), низкий уровень неналоговых поступлений, высокий уровень расходов на обслуживание государственного долга (внешнего и внутреннего);

3) желаемые свойства системы: баланс доходов и расходов, увеличение выплат на социальную защиту населения, на социально-культурную сферу, на фундаментальные исследования, на экономическую деятельность государства, на национальную оборону, стабилизация выплат на управление.

Проведем анализ неудовлетворенностей путем построения иерархической модели:

1-ый уровень (фокус модели) – неудовлетворенности.

2-ой уровень – классификация неудовлетворенностей.

3-ий уровень – характеристики компонентов, влияющих на ФГБ.

Рисунок 1.8. Иерархическая модель процесса анализа неудовлетворенностей

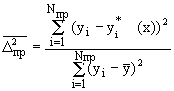

Анализ вектора приоритетов первого уровня показал, что наиболее значительными оказались желательные качества (W1

=0.561), следующие – нежелательные (W2

=0.251), затем критические (W3

=0.188). Ниже приведем диаграмму приоритетов (рисунок 1.9).

Рисунок 1.9. Диаграмма приоритетов по критерию сравнения «неудовлетворенности»

Наибольшее собственное значение матрицы суждений равно λmax

=3,1632. Индекс согласованности равен ИС=0,081617 и отношение согласованности ОС=0,16683.

Анализ предпочтительности каждой из рассматриваемых неудовлетворенностей по отношению к каждому качеству первого уровня выявил приоритеты по критериям сравнения «нежелаемые качества», «критические качества», «желаемые качества». Результаты представлены на рисунке 1.10.

а) б) в)

Рисунок 1.10. Диаграммы приоритетов по критериям сравнения: (а) «нежелаемые качества», (б) «критические качества», (в) «желаемые качества»

Отношение согласованности для матриц данной задачи можно считать приемлемым: индекс согласованности равен ИС=0,097429 и отношение согласованности ОС=0,10608.

Осуществим синтез локальных приоритетов, т.е. оценку обобщенных приоритетов. Для этого следует получить вектор глобальных приоритетов неудовлетворенностей, по отношению к цели верхнего уровня.

В результате получаем следующую диаграмму (рисунок 1.11).

Рисунок 1.11. Диаграмма глобальных приоритетов

Воспользуемся принципом Парето для понижения размерности. Для этого выберем из диаграммы все неудовлетворенности, сумма которых равна 0.9 и сразу произведем перенормировку. В результате выделяем самые значимые из них:

1) баланс доходов и расходов (W1

=0.351);

2) низкий уровень непрямых налогов (W2

=0.188);

3) профицит средств (W3

=0.148);

4) увеличение выплат (W4

=0.134);

5) дефицит средств (W5

=0.103);

6) стабилизация выплат на управление (W6

=0.077).

Из проведенного нами анализа неудовлетворенностей делаем вывод, что при решении указанной проблемы усилия будут направлены на достижение желаемой цели, сформулированной в терминах приближения к какому-то идеалу, т.е. к созданию у ПС-системы новых желаемых свойств. Такое решение проблемы, называемое перспективным, уменьшит вероятность просчета в возможных последствиях.

Получив такие результаты, можно сформулировать несколько возможных логических исходов (контрастных сценариев), состояния ФГБ.

Сценарий «Статус-кво» Если существующие проблемоориентированные факторы в течение рассматриваемого отрезка времени не изменяются, то будет продолжаться (хотя и с меньшей интенсивностью) дисбалансировка доходов и расходов, т.е. появление таких показателей, как дефицит или профицит.

Сценарий «Программа лояльности к населению». Согласно этому сценарию проводится повышение социальных выплат, улучшение социально-культурной сферы, снижение прямых налогов и рост непрямых налогов.

Сценарий «Улучшение экономической ситуации». Согласно этому сценарию, повышаются выплаты на фундаментальные исследования, экономическую деятельность, национальную оборону, управление, но при этом неизбежен рост неналоговых поступлений, подоходного с граждан.

Построим калибровочную таблицу, в которой по психометрической шкале Т. Саати для каждого сценария экспертным путем определены приращения рассматриваемых показателей.

Таблица 1.1 – Концептуальные сценарии

| №

|

Показатели состояния системы

|

СЦ1

(0,226)

|

СЦ2

(0,465)

|

СЦ3

(0,309)

|

Обобщенный сценарий

|

| 1

|

Устранение дефицита средств

|

+1

|

-1

|

+3

|

+0,688

|

| 2

|

Устранение профицита средств

|

-1

|

+7

|

-3

|

+2,102

|

| 3

|

Низкий уровень непрямых налогов

|

+2

|

+5

|

-1

|

+2,468

|

| 4

|

Низкий уровень прямых налогов

|

+1

|

-2

|

+6

|

+1,15

|

| 5

|

Низкий уровень неналоговых поступлений

|

+2

|

+4

|

+5

|

+3,857

|

| 6

|

Высокий уровень расходов на обслуживание государственного долга

|

+3

|

+2

|

+1

|

+1,917

|

| 7

|

Баланс доходов и расходов

|

-4

|

-3

|

-2

|

-2,917

|

| 8

|

Увеличение выплат

|

-1

|

+7

|

-2

|

+2,411

|

| 9

|

стабилизация выплат на управление

|

+1

|

-1

|

+5

|

+1,306

|

1.2.2 Модель решения проблемы

После разработки моделей контрастных сценариев агрегируется иерархическая модель прямого процесса анализа проблемы (рисунок 1.12).

В этой модели рассматриваются следующие элементы по уровням:

Нулевой уровень (фокус модели) – неудовлетворенности.

1-ый уровень (факторы): экономические, финансовые, организационные.

2-ой уровень (акторы): министерство финансов, иностранные инвесторы или кредиторы, население страны;

3-ий уровень (цели акторов): цели, которые преследуют акторы ПС-системы в процессе управления силами, влияющими на факторы.

4-ый уровень (контрастные сценарии): статус-кво, программа лояльности, улучшение экономической ситуации.

5-ый уровень – обобщенный сценарий.

По этой модели по экспертным оценкам рассчитаем локальные приоритеты элементов каждого уровня модели по отношению к каждому связанному элементу верхнего уровня, а затем оценим вектор глобального приоритета элементов 4-го уровня.

Рисунок 1.12. Содержательная иерархическая модель прямого процесса анализа проблемы

Начинаем первый этап, который состоит в анализе влияния факторов первого уровня иерархии на цель анализа – нулевой уровень. Составляем матрицу парных сравнений для трех факторов 1-го уровня, заполняем ее суждениями, квалиметрированными по шкале Саати.

Диаграмма анализа вектора приоритетов 1-го этапа анализа представлена на рисунке 1.13.

Рисунок 1.13. Диаграмма вектора приоритетов 1-го этапа анализа

Далее рассмотрим влияния акторов второго уровня на факторы первого уровня. Затем, влияние целей акторов третьего уровня на акторы второго уровня, после чего будем рассматривать все восемь целей акторов для проведения процесса анализа в полном объеме.

Для анализа сценариев четвертого уровня по отношению к каждой из целей акторов третьего уровня сформируем и обработаем восемь экспертных матриц парного сравнения.

Анализ векторов локальных приоритетов показал, что Сценарий №3 «Улучшение экономической ситуации» лучший по 4-м критериям (достижение баланса бюджета, рост уровня ВВП, снижение уровня инфляции, повышение ликвидности), а Сценарий №2 «Программа лояльности» лучший по оставшимся 4-м критериям.

Получаем обобщенный вектор глобальных приоритетов Сценариев №1 – №2 по отношению к конечной цели. Результаты представлены в таблице 1.2.

Таблица 1.2

| Сценарии

|

Вектор приоритетов

|

| «Статус-кво»

|

0.113

|

| «Программа лояльности»

|

0.363

|

| «Улучшение экономической ситуации»

|

0.524

|

После оценки вероятных логических сценариев состояния ПС-системы начинаем разрабатывать модели желаемых сценариев.

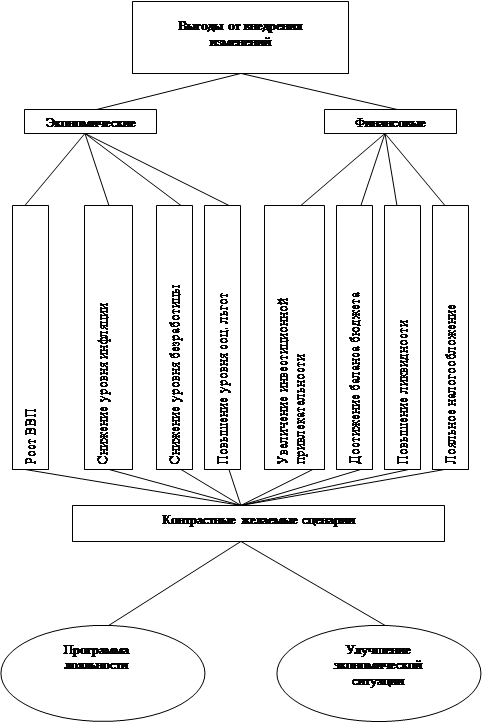

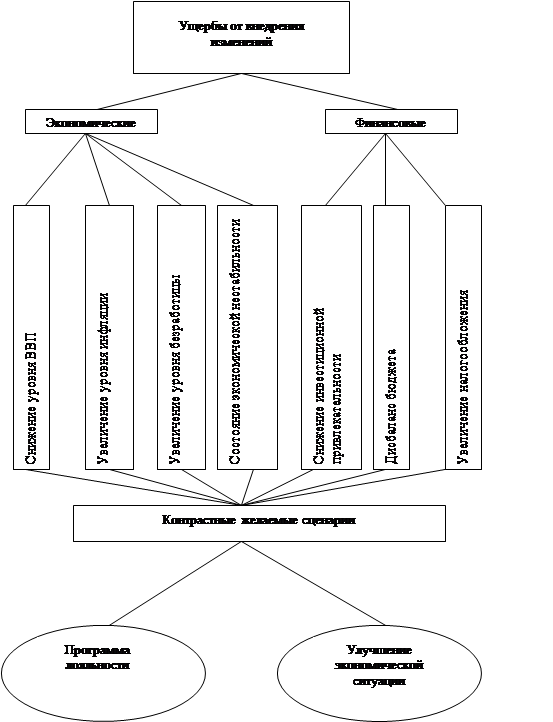

Для выбора одного из сформированных желаемых сценариев агрегируем две содержательных модели (рисунки 1.14 и 1.15), по которым экспертным путем оценим их коэффициенты значимости (компоненты вектора глобальных приоритетов) по критериям «выгода» и «ущерб». Результаты анализа занесены в таблицу 1.3.

Таблица 1.3

| Сценарии

|

СЦ-2

|

СЦ-3

|

| Критерий

|

| Критерий «выгода» V

|

0,48

|

0,52

|

| Критерий «ущерб» U

|

0,49

|

0,51

|

| V/ U

|

0,97

|

1,02

|

Рассматриваемые желаемые сценарии ранжируем в порядке убывания отношения V/U и для дальнейшего рассмотрения выбираем сценарий с максимальным значением величины V/U; в нашем случае это Сценарий №3 – «Улучшение экономической ситуации».

Рисунок 1.14. Содержательная модель оценки вектора приоритетов по критерию «выгода»

Рисунок 1.15. Содержательная модель оценки вектора приоритетов по критерию «ущерб»

1.3 Постановка задач исследования

Исходя из проведенного системного анализа системы – «Бюджетный процесс», а также анализа проблемы несбалансированности бюджета, сформулируем задачи исследования данной дипломной работы:

– сформулировать задачу составления сбалансированного бюджета;

– сформулировать задачу определения функциональной зависимости между независимыми факторами – макроэкономическими показателями и составляющими бюджетом;

– разработан метод решения задачи определения функциональной зависимости на основании метода группового учета аргументов;

– разработать программный продукт, позволяющий проводить численные эксперименты по построению зависимости;

– провести анализ эффективности метода построения зависимости между независимыми факторами – макроэкономическими показателями и составляющими бюджетом.

Целью исследований в рамках данной работы является анализ и построение моделей и методов анализа финансового фонда – государственного бюджета.

2 Содержательная постановка задачи многофакторного прогнозирования финансовых фондов государства

Государственные финансы – это совокупность распределительных и перераспределительных отношений, которые возникают в процессе формирования и использования централизованных фондов денежных средств (финансовых фондов), предназначенных для финансового обеспечения выполнения государством положенных на него функций.

Финансовые фонды государства бывают нескольких видов: фонд государственного бюджета, государственный фонд страхования, социальные внебюджетные целевые фонды, экономические внебюджетные целевые фонды. Наибольший интерес представляет фонд государственного бюджета.

В соответствии с Бюджетным кодексом Украины:

1) бюджетная система Украины состоит из государственного бюджета и местных бюджетов;

2) бюджетами местного самоуправления признаются бюджеты территориальных громад сел, поселков, городов и их объединений;

3) местными бюджетами признаются бюджет Автономной Республики Крым, областные, районные бюджеты, бюджеты районов в городах и бюджеты местного самоуправления;

4) сводный бюджет является совокупностью показателей бюджетов, используемых для анализа и прогнозирования экономического и социального развития государства;

5) сводный бюджет Украины включает показатели Государственного бюджета Украины, сводного бюджету Автономной Республики Крым и сводных бюджетов областей и городов Киева и Севастополя.

В дальнейшем под бюджетом понимается сводный бюджет.

Организацией и порядком составления, рассмотрения, утверждения и выполнения бюджета называется бюджетный процесс. Он состоит из двух частей: бюджетного планирования и выполнения бюджета.

Выполнение бюджета состоит в мобилизации запланированных доходов и финансировании предвиденных расходов.

Бюджетное планирование охватывает составление проекта бюджета, его рассмотрение и утверждение. Это сердцевина бюджетного процесса – выполняется такой бюджет, который принято.

Задания бюджетного планирования определяются необходимостью решения триединого задания формирования бюджета:

1) достоверное определение объема и источников формирования доходов бюджета;

2) оптимальное распределение расходов по отдельным группам и отраслям;

3) сбалансирование бюджета.

Финансовая политика государства должна основываться только на реальном бюджете. Оптимизация состава и структуры дохода и расхода бюджета отображает сбалансированность политики.

Реальность всего бюджетного процесса обеспечивает обоснованность и планирование возможного объема дохода. Наполнение бюджета совершается за счет двух групп доходов: налоговые поступления и неналоговые поступления. Налоговые поступления бывают:

1) непрямые налоги (НДС, акцизный сбор, пошлина);

2) прямые налоги (налог на прибыль, подоходный налог с граждан, налоги на собственность, земельный налог);

3) платежи по ресурсам и другие налоговые платежи.

Но при бюджетном планировании следует также учитывать объем возможных расходов. Основные статьи расходов имеют следующие направления:

1) социальная защита населения;

2) социально-культурная сфера;

3) фундаментальные исследования

4) экономическая деятельность государства

5) национальная оборона

6) управление

7) расходы на обслуживание государственного долга (внешнего и внутреннего);

8) другие расходы.

Очень важным аспектом является взаимосвязь источников доходов и расходов бюджета с макроэкономическими показателями, характеризующих экономическое состояние страны. Такого рода задачу следует решать методами многофакторного прогнозирования, где независимыми переменными (факторами) выступают макроэкономические показатели.

В данной работе предполагается для построения модели дохода бюджета учитывать следующие показатели:

1) номинальный ВВП, млн. грн. – стоимость конечных товаров и услуг, произведенных в стране за год, выраженная в текущих ценах (номинальный ВВП равен произведению реального ВВП на дефлятор ВВП);

2) ВВП в сопоставимых ценах, в% к предыдущему году – годовой прирост ВВП;

3) инфляция потребительских цен, % – инфляция в виде роста цен на потребительские товары (инфляция – это переполнение каналов обращения денежной массы сверх потребностей товарооборота, что вызывает обесценивание денежной единицы и рост цен);

4) монетарная база (Mh), млн. грн. – находящаяся в обращении денежная масса, включающая наличные деньги, счета и резервы коммерческих банков и другие финансовые активы, монетарная база (денежная база) оказывает определяющее влияние на общий объем денежной массы.;

5) темпы роста монетарной базы, % – приращение значения данного показателя текущего периода к его значению в предыдущем периоде;

6) денежная масса, М0 – объем всех наличных денег в обращении;

7) темпы роста М0, % – приращение значения данного показателя текущего периода к его значению в предыдущем периоде;

8) денежная масса, М3 – объем всех наличных денег в обращении, а так же срочные и сберегательные средства в коммерческих банках, сберегательные вклады в специальных кредитных учреждениях, депозитные сертификаты крупных коммерческих банков;

9) темпы роста денежной массы М3, % – приращение значения данного показателя текущего периода к его значению в предыдущем периоде;

10) денежный мультипликатор (M3/Mh), % – числовой коэффициент, показывающий во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу;

11) уровень монетизации (M3/ВВП), % – монетизация экономики дает представление о степени обеспеченности экономики деньгами, необходимыми для осуществления платежей и расчетов, выплаты заработной платы, пособий, стипендий;

12) показатель «финансовой глубины», % – (М2-М1)/ВВП;

13) депозиты населения – вклады частных лиц или фирм-не-банков в банки;

14) темпы роста депозитов населения, % – приращение значения данного показателя текущего периода к его значению в предыдущем периоде;

15) кредиты банков экономике, млн. грн.;

16) черта бедности, грн. – нормативно устанавливаемый уровень денежных доходов человека и семьи, обеспечивающий: приобретение товаров первой необходимости (продуктов питания, одежды, жилья) и удовлетворение важнейших социально-культурных потребностей;

17) уровень рождаемости, % – число рождений за год на 1000 человек;

18) уровень урбанизации, % – доля городского населения в численности населения страны;

19) уровень безработицы, % – процент безработных от общего количества гражданской рабочей силы;

20) уровень преступности, % – доля совокупность всех фактически совершенных противоправных деяний, за каждое из которых предусмотрено уголовное наказание в численности населения страны;

21) темпы роста ВВП, %;

22) уровень субсидий, млн. грн. – уровень пособия в денежной или натуральной форме, предоставляемое государством за счет средств государственного или местного бюджетов;

23) уровень миграции, % – увеличение или уменьшение населения на каждую 1000 человек в конкретном году за счет людей, вливающихся в общество (иммигрантов) или выбывающих из общества (эмигрантов);

24) уровень образования, % – констатация достижения обучающимся гражданином установленных государством образовательных уровней (образовательных цензов);

25) импорт / экспорт, млн. грн. – стоимость конечных товаров и услуг, ввозимых / вывозимых из страны, выраженная в текущих ценах;

26) отношение иностранной собственности к национальной, млн. грн.

3. Формальная постановка задачи многофакторного прогнозирования финансовых фондов государства

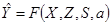

Исходя из проведенного системного анализа и согласно содержательной постановке задачи, приведем формальную постановку задачи исследования. В данной работе предлагается рассматривать задачу анализа и оптимизации бюджета государства. Основной концепцией при формировании бюджета выступает положение о том, что бюджет должен быть сбалансированным, то есть разница между доходами и затратами должна быть минимальной. Тогда задачу исследований можно сформулировать в виде следующей оптимизационной задачи:

, (3.1) , (3.1)

где  – мера не сбалансированности бюджета; – мера не сбалансированности бюджета;

– функция, определяющая доходы государства; – функция, определяющая доходы государства;

– функция, определяющая расходы государства; – функция, определяющая расходы государства;

– независимые наблюдаемые факторы; – независимые наблюдаемые факторы;

– факторы, составляющие бюджета. – факторы, составляющие бюджета.

Задача составления сбалансированного бюджета сводится к минимизации отклонения расходов от доходов за счет регулирования независимыми факторами, с учетом ограничений на ресурсы и исходя из физической реализуемости данного процесса.

К независимым наблюдаемым факторам, которые целесообразно рассматривать, можно отнести следующие:

–

номинальный ВВП;

–

номинальный ВВП;

–

ВВП в сопоставимых ценах, в% к предыдущему году;

–

ВВП в сопоставимых ценах, в% к предыдущему году;

–

инфляция потребительских цен;

–

инфляция потребительских цен;

–

монетарная база;

–

монетарная база;

–

темпы роста монетарной базы;

–

темпы роста монетарной базы;

–

денежная масса, М0;

–

денежная масса, М0;

–

темпы роста М0;

–

темпы роста М0;

–

денежная масса, М3;

–

денежная масса, М3;

–

темпы роста денежной массы М3;

–

темпы роста денежной массы М3;

–

денежный мультипликатор;

–

денежный мультипликатор;

– уровень монетизации;

– уровень монетизации;

–

показатель «финансовой глубины»;

–

показатель «финансовой глубины»;

–

депозиты населения;

–

депозиты населения;

–

темпы роста депозитов населения;

–

темпы роста депозитов населения;

–

кредиты банков экономике;

–

кредиты банков экономике;

–

черта бедности;

–

черта бедности;

–

уровень рождаемости;

–

уровень рождаемости;

–

уровень урбанизации;

–

уровень урбанизации;

–

уровень безработицы;

–

уровень безработицы;

–

уровень преступности;

–

уровень преступности;

–

темпы роста ВВП;

–

темпы роста ВВП;

–

уровень субсидий;

–

уровень субсидий;

–

уровень миграции;

–

уровень миграции;

–

уровень образования;

–

уровень образования;

–

импорт / экспорт;

–

импорт / экспорт;

–

отношение иностранной собственности к национальной.

–

отношение иностранной собственности к национальной.

В то же время бюджет государства состоит из следующих компонент.

–

НДС;

–

НДС;

–

акцизный сбор;

–

акцизный сбор;

–

пошлина;

–

пошлина;

–

налог на прибыль;

–

налог на прибыль;

–

подоходный налог с граждан;

–

подоходный налог с граждан;

–

налоги на собственность;

–

налоги на собственность;

–

земельный налог;

–

земельный налог;

–

платежи по ресурсам;

–

платежи по ресурсам;

–

другие налоговые платежи;

–

другие налоговые платежи;

–

неналоговые поступления;

–

неналоговые поступления;

–

социальная защита населения;

–

социальная защита населения;

–

социально-культурная сфера;

–

социально-культурная сфера;

–

фундаментальные исследования;

–

фундаментальные исследования;

–

экономическая деятельность государства;

–

экономическая деятельность государства;

–

национальная оборона;

–

национальная оборона;

–

управление;

–

управление;

–

расходы на обслуживание государственного долга;

–

расходы на обслуживание государственного долга;

–

другие расходы;

–

другие расходы;

Однако, не существует аналитической зависимости дохода и затрат от независимых факторов, поэтому в рамках данной дипломной работы ставиться задача определение такой зависимости для того, чтоб в дальнейшем можно было решить сформулированную оптимизационную задачу.

Исходя из вышесказанного, приведем формальную постановку задачи определения функциональной зависимости между независимыми факторами и доходом:

, (3.2) , (3.2)

где  –

модель, описывающая связь между независимыми факторами и доходом, определенная методом группового учета аргументов;

–

модель, описывающая связь между независимыми факторами и доходом, определенная методом группового учета аргументов;

– структура модели; – структура модели;

–

параметры модели.

–

параметры модели.

При этом эта структура и параметры этой зависимости должны удовлетворять следующему критерию:

. (3.3) . (3.3)

В данной работе, как уже отмечено, задачу структурной и параметрической идентификации модели (3.2) согласно критерию (3.3) будем решать методом группового учета аргументов

4. Выбор и обоснование метода решения задачи многофакторного прогнозирования финансовых фондов государства

4.1 Обзор методов многофакторного прогнозирования

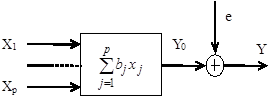

Одним из основных методов многофакторного прогнозирования является регрессионный анализ. Он применяется для построения математических зависимостей объектов, явлений по результатам экспериментальных данных, полученных на основе проведения активного или пассивного экспериментов.

Предполагается, что математическая зависимость относится к определенному классу функций с несколькими неизвестными параметрами. В общем виде эти функции представим так:

, (4.1) , (4.1)

где  –

вектор зависимой (выходной) переменной размерностью –

вектор зависимой (выходной) переменной размерностью  ; ;

–

матрица независимых (входных) переменных размерностью –

матрица независимых (входных) переменных размерностью  ; ;

–

вектор неизвестных параметров размерностью –

вектор неизвестных параметров размерностью  ; ;

–

вектор возмущений размерностью –

вектор возмущений размерностью  ; ;

–

количество независимых переменных; –

количество независимых переменных;

–

количество экспериментальных данных; –

количество экспериментальных данных;

–

класс функциональных зависимостей. –

класс функциональных зависимостей.

В зависимости   –

является случайной величиной, значения –

является случайной величиной, значения  могут рассматриваться либо как фиксированные, либо как случайные. При этом ожидаемое значение одной случайной переменной соотносится с наблюдаемыми значениями других случайных переменных в виде условной регрессии. могут рассматриваться либо как фиксированные, либо как случайные. При этом ожидаемое значение одной случайной переменной соотносится с наблюдаемыми значениями других случайных переменных в виде условной регрессии.

Рассмотрим зависимость между случайными величинами и  , представленную в виде некоторой таблицы наблюдений значений , представленную в виде некоторой таблицы наблюдений значений  и . и .

Перенося табличные значения и  на плоскость на плоскость  , получаем поле корреляции, приведенное на рисунке 4.1 , получаем поле корреляции, приведенное на рисунке 4.1

Рисунок 4.1. Экспериментальное уравнение регрессии

Разобьем диапазон изменения  на на  -равных интервалах -равных интервалах  . Все точки, попавшие в интервал . Все точки, попавшие в интервал  , отнесем к середине интервала , отнесем к середине интервала  , в результате получаем трансформированное поле корреляции. , в результате получаем трансформированное поле корреляции.

Определим частичные средние арифметические  для каждого значения для каждого значения  : :

, (4.2) , (4.2)

где  –

число точек, оказавшихся в интервале

–

число точек, оказавшихся в интервале , причем , причем  , где , где  –

общее число наблюдений.

–

общее число наблюдений.

Соединим последовательно точки с координатами  и и  отрезками прямых. Полученная ломаная линия называется эмпирической линией регрессии отрезками прямых. Полученная ломаная линия называется эмпирической линией регрессии  по по  ; она показывает, как в среднем меняется ; она показывает, как в среднем меняется  с изменением . Предельное положение эмпирической линии регрессии, к которому она стремится при неограниченном увеличении числа наблюдений и одновременном уменьшении с изменением . Предельное положение эмпирической линии регрессии, к которому она стремится при неограниченном увеличении числа наблюдений и одновременном уменьшении  , называется предельной теоретической линией регрессии. Ее нахождение и составляет основную задачу регрессионного анализа. Отметим, что по линии регрессии невозможно точно определить значение , называется предельной теоретической линией регрессии. Ее нахождение и составляет основную задачу регрессионного анализа. Отметим, что по линии регрессии невозможно точно определить значение  по по  в одном опыте. Однако зависимость в одном опыте. Однако зависимость  позволяет определить в среднем значение позволяет определить в среднем значение  при многократном повторении опыта при фиксированном значении . В регрессионном анализе рассматривается связь между одной переменной, называемой зависимой, и несколькими другими, называемыми независимыми. Эта связь представляется в виде математической модели, т.е. в виде функции регрессии. Если функция линейна относительно параметров, но не обязательно линейна относительно независимых переменных, то говорят о линейной модели. В противном случае нелинейная. Статистическими проблемами обработки в регрессионном анализе являются: при многократном повторении опыта при фиксированном значении . В регрессионном анализе рассматривается связь между одной переменной, называемой зависимой, и несколькими другими, называемыми независимыми. Эта связь представляется в виде математической модели, т.е. в виде функции регрессии. Если функция линейна относительно параметров, но не обязательно линейна относительно независимых переменных, то говорят о линейной модели. В противном случае нелинейная. Статистическими проблемами обработки в регрессионном анализе являются:

1) получение наилучших точечных и интервальных оценок неизвестных параметров регрессионного анализа;

2) проверка гипотез относительно этих параметров;

3) проверка адекватности;

4) проверка множества предполагаемых предположений.

Исследуемый объект представлен на рисунке 4.2

Рисунок 4.2. Вид исследуемого объекта

Для корректного использования регрессионного анализа существует следующие предпосылки и следующие допущения на свойства регрессионной ошибки  , ,  ; ;  – значение зависимой переменной, полученное подстановкой – значение зависимой переменной, полученное подстановкой  в уравнение в уравнение  , ,  , ,  ; ;  – количество экспериментальных данных, – количество экспериментальных данных,  – количество независимых переменных: – количество независимых переменных:

Приведем свойства и предпосылки регрессионной ошибки.

Свойства регрессионной ошибки:

1) в каждом опыте  имеет нормальный закон распределения: имеет нормальный закон распределения:

, ,  ; (4.3) ; (4.3)

2) в каждом опыте математическое ожидание  равно нулю: равно нулю:

, ,  ; (4.4) ; (4.4)

3) во всех опытах дисперсия постоянна и одинакова:

, ,  ; (4.5) ; (4.5)

4) во всех опытах ошибки  независимы: независимы:

, ,  . (4.6) . (4.6)

Предпосылки регрессионной ошибки:

1) матрица наблюдений  имеет полный ранг: имеет полный ранг:

; (4.7) ; (4.7)

2) структура модели адекватна истинной зависимости;

3) значения случайной ошибки не зависят от значений регрессоров  ; ;

4) ошибки регистрации  регрессоров пренебрежимо малы по сравнению со случайной ошибкой регрессоров пренебрежимо малы по сравнению со случайной ошибкой  . .

4.2 Метод группового учета аргументов

Метод группового учета аргументов (МГУА).использует идеи самоорганизации и механизмы живой природы

–

скрещивание (гибридизацию) и селекцию (отбор).

Рисунок 4.3

По результатам наблюдений надо определить F(x). Причем даже структура модели F(x) неизвестна.

Пусть имеется выборка из N наблюдений:

. .

Наиболее полная зависимость между входами X(i) и выходами Y(i) может быть представлена с помощью обобщенного полинома Колмогорова-Габора.

Пусть есть  , тогда такой полином имеет вид: , тогда такой полином имеет вид:

(4.8) (4.8)

где все коэффициенты а

не известны.

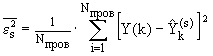

При построении модели (при определении значений коэффициентов) в качестве критерия используется критерий регулярности (точности):

(4.9) (4.9)

Необходимо, чтобы  . .

Принцип множественности моделей: существует множество моделей на данной выборке, обеспечивающих нулевую ошибку (достаточно повышать степень полинома модели). Т.е. если имеется N

узлов интерполяции, то можно построить целое семейство моделей, каждая из которых при прохождении через экспериментальные точки будет давать нулевую ошибку:

(4.10) (4.10)

Обычно степень нелинейности берут не выше n-1

, если n

– количество точек выборки.

Обозначим S

–

сложность модели (определяется числом членов полинома Колмогорова-Габора).

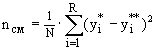

Значение ошибки  зависит от сложности модели. Причем по мере роста сложности сначала она будет падать, а затем расти. Нам же нужно выбрать такую оптимальную сложность, при которой ошибка будет минимальна. Кроме того, если учитывать действие помех, то можно выделить следующие моменты: зависит от сложности модели. Причем по мере роста сложности сначала она будет падать, а затем расти. Нам же нужно выбрать такую оптимальную сложность, при которой ошибка будет минимальна. Кроме того, если учитывать действие помех, то можно выделить следующие моменты:

При различном уровне помех зависимость от сложности S будет изменяться, сохраняя при этом общую направленность (имеется ввиду, что с ростом сложности она сначала будет уменьшаться, а затем

–

возрастать).

При увеличении уровня помех величина  будет расти. будет расти.

С ростом уровня помех,  будет уменьшаться (оптимальное значение сложности будет смещаться влево) см. рис 4.2 Причем будет уменьшаться (оптимальное значение сложности будет смещаться влево) см. рис 4.2 Причем  , если уровень помех ненулевой. , если уровень помех ненулевой.

Рисунок 4.4

Теорема неполноты Гёделя: В любой формальной логической системе имеется ряд утверждений и теорем, которые нельзя ни опровергнуть, ни доказать, оставаясь в рамках этой системы аксиом.

В данном случае эта теорема означает, что выборка всегда неполна.

Один из способов преодоления этой неполноты

–

принцип внешнего дополнения. В качестве внешнего дополнения используется дополнительная выборка (проверочная), точки которой не использовались при обучении системы (т.е. при поиске оценочных значений коэффициентов полинома Колмогорова-Габора).

Поиск наилучшей модели осуществляется таким образом:

1) вся выборка делится на обучающую и проверочную:

2) на обучающей выборке  определяются значения определяются значения  . На проверочной выборке . На проверочной выборке  отбираются лучшие модели. отбираются лучшие модели.

3) входной вектор имеет размерность N  . .

Принцип свободы выбора (неокончательности промежуточного решения):

Для каждой пары  строятся частичные описания (всего строятся частичные описания (всего  ) или линейного (4.11) или квадратичного (4.12) вида: ) или линейного (4.11) или квадратичного (4.12) вида:

, ,  , (4.11) , (4.11)

, . (4.12) , . (4.12)

Определяем коэффициенты этих моделей по МНК, используя обучающую выборку. Т.е. находим  . .

Далее на проверочной выборке для каждой из этих моделей ищем оценку по формуле (4.13) и определяем F

лучших моделей.

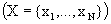

, (4.13) , (4.13)

где  –

действительное значение выходное значение в k-той точке проверочной выборки;

–

действительное значение выходное значение в k-той точке проверочной выборки;

а  –

выходное значение в k-той точке проверочной выборки в соответствии с s-той моделью.

–

выходное значение в k-той точке проверочной выборки в соответствии с s-той моделью.

Рисунок 4.5

Выбранные  подаются на второй ряд, где по формуле (4.14) ищем подаются на второй ряд, где по формуле (4.14) ищем  . .

(4.14) (4.14)

Оценка здесь такая же, как на первом ряде. Отбор лучших осуществляется опять так же, но  . .

Процесс конструирования рядов повторяется до тех, пока средний квадрат ошибки будет падать. Когда на слое m

получим увеличение ошибки , то прекращаем.

Если частичные описания квадратичные и число рядов полинома S

, то получаем, что степень полинома k=2S

.

В отличие от обычных методов статистического анализа, при таком подходе можно получить достаточно сложную зависимость, даже имея короткую выборку.

Есть проблема: на первом ряде могут отсеяться некоторые переменные , которые оказывают влияние на выходные данные.

В связи с этим предложена такая модификация: на втором слое подавать  и и  , т.е.: , т.е.:  . .

Это важно при большем уровне помех, чтобы обеспечить несмещенность.

Возникает два способа отбора лучших кандидатов частичных описаний передаваемых на определенном слое.

Критерий регулярности (точности)  : :

, (4.15) , (4.15)

(4.16) (4.16)

Критерий несмещенности. Берем всю выборку, делим на две части R= + +

Первый эксперимент: - обучающая выборка, - проверочная; определяем выходы модели  , i=1..R. Второй эксперимент: - обучающая выборка, , i=1..R. Второй эксперимент: - обучающая выборка,  - проверочная; определяем выходы модели - проверочная; определяем выходы модели  , i=1..R и сравниваем. Критерий несмещенности: , i=1..R и сравниваем. Критерий несмещенности:

(4.17) (4.17)

Чем меньше  , тем более несмещенной является модель. , тем более несмещенной является модель.

Такой критерий определяется для каждого частичного описания первого уровня и затем находится для уровня в целом

(4.18) (4.18)

для F лучших моделей. В ряде вариантов F=1. Такое же самое на втором слое  . .

И процесс селекции осуществляется до тех пор, пока этот критерий не перестанет уменьшаться, т.е. до достижения условия

. (4.19) . (4.19)

|