| Задание 1

Приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года).

Требуется:

1) Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания a

1

=0,3; a

2

=0,6; a

3

=0,3.

2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации.

3) Оценить адекватность построенной модели на основе исследования:

- случайности остаточной компоненты по критерию пиков;

- независимости уровней ряда остатков по d

-критерию (критические значения d

1

= 1,10 и d

2

= 1,37) и по первому коэффициенту автокорреляции при критическом значении r

1

= 0,32;

- нормальности распределения остаточной компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

4) Построить точечный прогноз на 4 шага вперед, т.е. на 1 год.

5) Отразить на графике фактические, расчетные и прогнозные данные.

Таблица 1

Поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года

| t

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

2

|

13

|

14

|

15

|

16

|

| Y(t)

|

28

|

36

|

43

|

28

|

31

|

40

|

49

|

30

|

34

|

44

|

52

|

33

|

39

|

48

|

58

|

36

|

Решение

Будем считать, что зависимость между компонентами тренд-сезонный временный ряд мультипликативная. Мультипликативная модель Хольта-Уинтерса с линейным ростом имеет следующий вид:

, (1) , (1)

где k

– период упреждения;

Y

р

(

t

)

— расчетное значение экономического показателя для t

-гo периода;

a

(

t

)

, b

(

t

)

и F

(

t

)

- коэффициенты модели; они адаптируются, уточняются по мере перехода от членов ряда с номером t

-1

к t

;

F

(

t

+

k

-

L

)

- значение коэффициента сезонности того периода, для которого рассчитывается экономический показатель;

L

- период сезонности (для квартальных данных L

=4

, для месячных – L

=12).

Таким образом, если по формуле 1 рассчитывается значение экономического показателя, например за второй квартал, то F

(

t

+

k

-

L

)

как раз будет коэффициентом сезонности второго квартала предыдущего года.

Уточнение (адаптация к новому значению параметра времени t

) коэффициентов модели производится с помощью формул:

; (2) ; (2)

; (3) ; (3)

. (4) . (4)

Параметры сглаживания a

1

, a

2

и a

3

подбирают путем перебора с таким расчетом, чтобы расчетные данные наилучшим образом соответствовали фактическим (т.е. чтобы обеспечить удовлетворительную адекватность и точность модели).

Из формул 1 - 4 видно, что для расчета а

(1) и b

(1) необходимо оценить значения этих коэффициентов для предыдущего период времени (т.е. для t

=1-1=0). Значения а

(0) и b

(0) имеют смысл этих же коэффициентов для четвертого квартала года, предшествующего первому году, для которого имеются данные в табл. 1.

Для оценки начальных значений а

(0) и b

(0) применим линейную модель к первым 8 значениям Y

(

t

)

из табл. 1. Линейная модель имеет вид:

. (5) . (5)

Метод наименьших квадратов дает возможность определить коэффициенты линейного уравнения а

(0) и b

(0) по формулам 6 - 9:

; (6) ; (6)

; (7) ; (7)

; (8) ; (8)

. (9) . (9)

Применяя линейную модель к первым 8 значениям ряда из таблицы 1 (т.е. к данным за первые 2 года), находим значения а

(0) и b

(0). Составим вспомогательную таблицу для определения параметров линейной модели:

Таблица 2

| t

|

Y(t)

|

t-tcp

|

Y-Ycp

|

(t-tcp

)2

|

(Y-Ycp

)(t-tcp

)

|

| 1

|

28

|

-3,5

|

-7,625

|

12,25

|

26,6875

|

| 2

|

36

|

-2,5

|

0,375

|

6,25

|

-0,9375

|

| 3

|

43

|

-1,5

|

7,375

|

2,25

|

-11,0625

|

| 4

|

28

|

-0,5

|

-7,625

|

0,25

|

3,8125

|

| 5

|

31

|

0,5

|

-4,625

|

0,25

|

-2,3125

|

| 6

|

40

|

1,5

|

4,375

|

2,25

|

6,5625

|

| 7

|

49

|

2,5

|

13,375

|

6,25

|

33,4375

|

| 8

|

30

|

3,5

|

-5,625

|

12,25

|

-19,6875

|

| S

|

36

|

285

|

0

|

0

|

42

|

36,5

|

Уравнение (5) с учетом полученных коэффициентов имеет вид: Yp

(

t

)

=31,714+0,869·t

. Из этого уравнения находим расчетные значения Y

р

(

t

)

и сопоставляем их с фактическими значениями (табл. 3). Такое сопоставление позволяет оценить приближенные значения коэффициентов сезонности I-IV кварталов F

(-3)

, F

(-2)

, F

(-1)

и F

(0)

для года, предшествующего первому году, по которому имеются данные в табл. 1. Эти значения необходимы для расчета коэффициентов сезонности первого года F

(1),

F

(2),

F

(3),

F

(4)

и других параметров модели Хольта-Уинтерса по формулам 1 - 4.

Таблица 3

Сопоставление фактических данных Y

(

t

)

и рассчитанных по линейной модели значений Yp

(

t

)

| t

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Y(t)

|

28

|

36

|

43

|

28

|

31

|

40

|

49

|

30

|

| Yp

(t)

|

32,583

|

33,452

|

34,321

|

35,190

|

306,060

|

36,929

|

37,798

|

38,667

|

Коэффициент сезонности есть отношение фактического значения экономического показателя к значению, рассчитанному по линейной модели. Поэтому в качестве оценки коэффициента сезонности I квартала F

(-3)

может служить отношение фактических и расчетных значений Y

(

t

)

I квартала первого года, равное Y

(1)

/Y

р

(1)

, и такое же отношение для I квартала второго года (т.е. за V квартал t

=5) Y

(5)/

Y

р(5)

. Для окончательной, более точной, оценки этого коэффициента сезонности можно использовать среднее арифметическое значение этих двух величин.

F

(-3) = [ Y

(1) / Yp

(1) + Y

(5) / Yp

(5) ] / 2=[ 28 / 32,583 + 31 / 36,060 ] / 2 = 0,8595.

Аналогично находим оценки коэффициента сезонности для II, III и IV кварталов:

F

(-2) = [Y

(2) / Yp

(2) + Y

(6) / Yp

(6) ] / 2 = 1,0797;

F

(-1) = [Y

(3) / Yp

(3) + Y

(7) / Yp

(7) ] / 2 = 1,2746;

F

(0) = [Y

(4) / Yp

(4) + Y

(8) / Yp

(8) ] / 2 = 0,7858.

Оценив значения а

(0),

b

(0), а также F

(-3), F

(-2), F

(-1) и F

(0), можно перейти к построению адаптивной мультипликативной модели Хольта-Уинтерса с помощью формул 1 - 4.

Из условия задачи имеем параметры сглаживания a

1

=0,3; a

2

=0,6; a

3

=0,3. Рассчитаем значения Yp

(t

), a

(t

), b

(t

) и F

(t

) для t

=l.

Из уравнения 1, полагая что t

=0, k

=1, находим Y

р

(1)

:

Из уравнений 2 - 4, полагая что t

=1, находим: Из уравнений 2 - 4, полагая что t

=1, находим:

; ;

; ;

. .

Аналогично рассчитаем значения Yp

(

t

),

a

(

t

),

b

(

t

)

и F

(

t

)

для t

=2:

; ;

; ;

; ;

для t

=3:

; ;

; ;

; ;

для t

=4:

; ;

; ;

; ;

для t

=5:

Обратим внимание на то, что здесь и в дальнейшем используются коэффициенты сезонности F

(

t

-

L

)

, уточненные в предыдущем году (L

=4):

; ;

; ;

; ;

Продолжая аналогично для, t

= 6,7,8,…,16 строят модель Хольта-Уинтерса (табл. 4). Максимальное значение t

, для которого можно находить коэффициенты модели, равно количеству имеющихся данных по экономическому показателю Y

(

t

)

. В нашем примере данные приведены за 4 года, то есть за 16 кваралов. Максимальное значение t

равно 16.

Таблица 4

Модель Хольта-Уинтерса

| t

|

Y

(

t

)

|

a(t)

|

b(t)

|

F(t)

|

Yp(t)

|

Абс.погр.,

E

(

t

)

|

Отн.погр.,

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 0

|

31,71

|

0,87

|

0,7858

|

| 1

|

28,0

|

32,58

|

0,87

|

0,8594

|

28,01

|

-0,01

|

0,02

|

| 2

|

36,0

|

33,42

|

0,86

|

1,0782

|

36,11

|

-0,11

|

0,32

|

| 3

|

43,0

|

34,11

|

0,81

|

1,2661

|

43,69

|

-0,69

|

1,60

|

| 4

|

28,0

|

35,14

|

0,87

|

0,7924

|

27,44

|

0,56

|

1,99

|

| 5

|

31,0

|

36,03

|

0,88

|

0,8600

|

30,95

|

0,05

|

0,16

|

| 6

|

40,0

|

36,97

|

0,90

|

1,0805

|

39,80

|

0,20

|

0,51

|

| 7

|

49,0

|

38,11

|

0,97

|

1,2778

|

47,94

|

1,06

|

2,17

|

| 8

|

30,0

|

38,72

|

0,86

|

19

|

30,97

|

-0,97

|

3,24

|

| 9

|

34,0

|

39,57

|

0,86

|

0,8596

|

34,04

|

-0,04

|

0,11

|

| 10

|

44,0

|

40,51

|

0,88

|

1,0839

|

43,68

|

0,32

|

0,73

|

| 11

|

52,0

|

41,19

|

0,82

|

1,2687

|

52,90

|

-0,90

|

1,73

|

| 12

|

33,0

|

42,07

|

0,84

|

0,7834

|

32,84

|

0,16

|

0,47

|

| 13

|

39,0

|

43,64

|

1,06

|

0,8800

|

36,88

|

2,12

|

5,43

|

| 14

|

48,0

|

44,58

|

1,02

|

1,0796

|

48,45

|

-0,45

|

0,95

|

| 15

|

58,0

|

45,64

|

1,03

|

1,2700

|

57,85

|

0,15

|

0,25

|

| 16

|

36,0

|

46,45

|

0,97

|

0,7783

|

36,56

|

-0,56

|

1,56

|

Проверка качества модели

Для того чтобы модель была качественной уровни, остаточного ряда E(t) (разности Y(t)-Yp(t) между фактическими и расчетными значениями экономического показателя) должны удовлетворять определенным условиям (точности и адекватности). Для проверки выполнения этих условий составим таблицу 5.

Проверка точности модели

Будем считать, что условие точности выполнено, если относительная погрешность (абсолютное значение отклонения abs

{E

(

t

)

}, поделенное на фактическое значение Y

(

t

)

и выраженное в процентах 100%·abs

{E

(

t

)

}/Y

(

t

)

) в среднем не превышает 5%. Суммарное значение относительных погрешностей (см. гр. 8 табл. 4) составляет 21,25, что дает среднюю величину 21,25/16 = 1,33%.

Следовательно, условие точности выполнено.

Таблица 5

Промежуточные расчеты для оценки адекватности модели

| Квартал, t

|

Отклонение, E(

t)

|

Точки поворота

|

E(

t)

2

|

[E(t)-E(t-1)

]2

|

E(t)∙E(t-1)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

-0,01

|

-

|

0,00

|

-

|

-

|

| 2

|

-0,11

|

0

|

0,01

|

0,01

|

0,00

|

| 3

|

-0,69

|

1

|

0,48

|

0,33

|

0,08

|

| 4

|

0,56

|

1

|

0,31

|

1,56

|

-0,38

|

| 5

|

0,05

|

1

|

0,00

|

0,26

|

0,03

|

| 6

|

0,20

|

0

|

0,04

|

0,02

|

0,01

|

| 7

|

1,06

|

1

|

1,13

|

0,74

|

0,22

|

| 8

|

-0,97

|

1

|

0,95

|

4,14

|

-1,03

|

| 9

|

-0,04

|

0

|

0,00

|

0,87

|

0,04

|

| 10

|

0,32

|

1

|

0,10

|

0,13

|

-0,01

|

| 11

|

-0,90

|

1

|

0,80

|

1,49

|

-0,29

|

| 12

|

0,16

|

0

|

0,02

|

1,11

|

-0,14

|

| 13

|

2,12

|

1

|

4,49

|

3,85

|

0,33

|

| 14

|

-0,45

|

1

|

0,21

|

6,62

|

-0,96

|

| 15

|

0,15

|

1

|

0,02

|

0,36

|

-0,07

|

| 16

|

-0,56

|

-

|

0,32

|

0,50

|

-0,08

|

| S

|

0,88

|

10

|

8,88

|

21,98

|

-2,27

|

Проверка условия адекватности

Для того чтобы модель была адекватна исследуемому процессу, ряд остатков E

(

t

)

должен обладать свойствами случайности, независимости последовательных уровней, нормальности распределения.

Проверка случайности уровней

. Проверку случайности уровней остаточной компоненты (гр. 2 табл. 5) проводим на основе критерия поворотных точек. Для этого каждый уровень ряда E

(

t

)

сравниваем с двумя соседними. Если он больше (либо меньше) обоих соседних уровней, то точка считается поворотной и в гр. 3 табл. 5 для этой строки ставится 1, в противном случае в гр. 3 ставится 0. В первой и последней строке гр. 3 табл. 5 ставится прочерк или иной знак, так как у этого уровня нет двух соседних уровней.

Общее число поворотных точек в нашем примере равно р

= 10.

Рассчитаем значение q

:

. .

Функция int

означает, что от полученного значения берется только целая часть. При N

= 16

. .

Если количество поворотных точек р

больше q

, то условие случайности уровней выполнено. В нашем случае р

= 10, q

= 6, значит условие случайности уровней ряда остатков выполнено.

Проверка независимости уровней ряда остатков (отсутствия автокорреляции)

. Проверку проводим двумя методами:

1) по d

-критерию Дарбина-Уотсона;

2) по первому коэффициенту автокорреляции r

(1).

1)  . .

Примечание

. В случае если полученное значение больше 2, значит, имеет место отрицательная автокорреляция. В таком случае величину d

уточняют, вычитая полученное значение из 4. Находим уточненное значение d

`=

4-2,47=1,53

Полученное (или уточненное) значение d

сравнивают с табличными значениями d

1

и d

2

. Для нашего случая d

1

=1,08, а d

2

=1,36.

Если 0<d

<d

1

, то уровни автокоррелированы, то есть, зависимы, модель неадекватна.

Если d

1

<d

<d

2

, то критерий Дарбина-Уотсона не дает ответа на вопрос о независимости уровней ряда остатков. В таком случае необходимо воспользоваться другими критериями (например, проверить независимость уровней по первому коэффициенту автокорреляции).

Если d

2

<d

<2 , то уровни ряда остатков являются независимыми.

В нашем случае d

2

<d

`

<2 , следовательно уровни ряда остатков являются независимыми.

2)

Если модуль рассчитанного значения первого коэффициента автокорреляции меньше критического значения | r

(1) | < r

та6

, то уровни ряда остатков независимы. Для нашей задачи критический уровень r

та6

= 0,32. Имеем: | r

(1) | = 0,26 < r

таб

= 0,32 - значит уровни независимы.

Проверка соответствия ряда остатков нормальному распределению определяем по

RS

-критерию

. Рассчитаем значение RS

:

, ,

где Е

max

- максимальное значение уровней ряда остатков E

(

t

)

;

Emin

- минимальное значение уровней ряда остатков E

(

t

)

(гр. 2 табл. 5):

S

- среднее квадратическое отклонение.

Е

max

=2,12, Emin

=-0,97, Е

max

-Emin

= 2,12 - (-0,97) = 3,09;

Полученное значение RS

сравнивают с табличными значениями, которые зависят от количества точек N

и уровня значимости. Для N

=16 и 5%-го уровня значимости значение RS

для нормального распределения должно находиться в интервале от 3,00 до 4,21.

Так как 3,00 < 4,02 < 4,21, полученное значение RS

попало в заданный интервал. Значит, уровни ряда остатков подчиняются нормальному распределению.

Расчет прогнозных значений экономического показателя

Составим прогноз на четыре квартала вперед (т.е. на 1 год, с t

=17 по t

=20). Максимальное значение t

, для которого могут быть рассчитаны коэффициенты a

(

t

)

, b

(

t

)

определяется количеством исходных данных и равно 16. Рассчитав значения а

(16) и b

(16) (см. табл. 4), по формуле 1 можно определить прогнозные значения экономического показателя Yp

(

t

)

. Для t

=17 имеем:

Аналогично находим Yp

(18), Yp

(19), Yp

(20):

Ha нижеприведенном рисунке проводится сопоставление фактических и расчетных данных. Здесь же показаны прогнозные значения цены акции на 1 год вперед. Из рисунка видно, что расчетные данные хорошо согласуются с фактическими, что говорит об удовлетворительном качестве прогноза.

Рис. Сопоставление расчетных и фактических данных

Задание 2

Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания принять равным пяти дням. Рассчитать:

- экспоненциальную скользящую среднюю;

- момент;

- скорость изменения цен;

- индекс относительной силы;

- %R

, %К

и %D

.

Расчеты проводить для дней, для которых эти расчеты можно выполнить на основании имеющихся данных.

Таблица 6

| Дни

|

Цены

|

| макс.

|

мин.

|

закр.

|

| 1

|

998

|

970

|

982

|

| 2

|

970

|

922

|

922

|

| 3

|

950

|

884

|

902

|

| 4

|

880

|

823

|

846

|

| 5

|

920

|

842

|

856

|

| 6

|

889

|

840

|

881

|

| 7

|

930

|

865

|

870

|

| 8

|

890

|

847

|

852

|

| 9

|

866

|

800

|

802

|

| 10

|

815

|

680

|

699

|

Решение.

Экспоненциальная скользящая средняя (ЕМА).

При расчете ЕМА

учитываются все цены предшествующего периода, а не только того отрезка, который соответствует интервалу сглаживания. Однако последним значениям цены придается большее значение, чем предшествующим. Расчеты проводятся по формуле:

, ,

где k

=2/(n

+1), n

– интервал сглаживания;

Ct

– цена закрытия t

-го дня;

ЕМА

t

– значения ЕМА

текущего дня t

.

Составим таблицу рассчитанных значений ЕМА

:

Таблица 7

| t

|

Цена закрытия,

Ct

|

EMA

t

|

| 1

|

982

|

-

|

| 2

|

922

|

-

|

| 3

|

902

|

-

|

| 4

|

846

|

-

|

| 5

|

856

|

|

| 6

|

881

|

|

| 7

|

870

|

|

| 8

|

852

|

874,9926

|

| 9

|

802

|

850,6617

|

| 10

|

699

|

800,1078

|

Приведем алгоритм расчета.

1. Выбрать интервал сглаживания n

(в нашем случае n

= 5).

2. Вычислить коэффициент k

(k

= 2/(n

+ 1) = 2/(5 + 1) = 1/3).

3. Вычислить МА для первых 5 дней. Для этого сложим цены закрытия за первые 5 дней. Сумму разделим на 5 и запишем в графу ЕМАt

за 5-ый день.

4. Перейти на одну строку вниз по графе ЕМАt

. Умножить на k

данные по конечной цене текущей строки.

5. Данные по ЕМАt

за предыдущий день взять из предыдущей строки и умножить на (1- k

).

6. Сложить результаты, полученные на предыдущих двух шагах. Полученное значение ЕМАt

записать в графу текущей строки.

7. Повторить шаги 4, 5 и 6 до конца таблицы.

Построим график ЕМАt

.

Момент (МОМ).

Момент рассчитывается как разница конечной цены текущего дня Ct

и цены n

дней тому назад Ct

-

n

.

, ,

где Ct

– цена закрытия t

-го дня;

МОМ

t

– значения МОМ

текущего дня t

.

Составим таблицу рассчитанных значений МОМ

:

Таблица 8

| t

|

Цена закрытия,

Ct

|

МОМ

t

|

| 1

|

982

|

-

|

| 2

|

922

|

-

|

| 3

|

902

|

-

|

| 4

|

846

|

-

|

| 5

|

856

|

856-982 = -126

|

| 6

|

881

|

881-922 = -41

|

| 7

|

870

|

870-902 = -32

|

| 8

|

852

|

852-846 = 6

|

| 9

|

802

|

802-856 = -54

|

| 10

|

699

|

699-881 = -182

|

Построим график МОМ

t

.

Положительные значения МОМ свидетельствуют об относительном росте цен, отрицательные – о снижении. Движение графика момента вверх из зоны отрицательных значений является слабым сигналом покупки до пересечения с нулевой линией. График момента пересекает нулевую линию в районе 7-8-го дня, а затем снова снижатся.

Скорость изменения цен

. Похожий индикатор, показывающий скорость изменения цен (ROC

), рассчитывается как отношение конечной цены текущего дня к цене n

дней тому назад, выраженное в процентах.

, ,

где Ct

– цена закрытия t

-го дня;

R

О

Ct

– значения R

О

C

текущего дня t

.

Составим таблицу рассчитанных значений R

О

C

:

Таблица 9

| t

|

Цена закрытия,

Ct

|

R

О

C

t

,

%

|

| 1

|

982

|

-

|

| 2

|

922

|

-

|

| 3

|

902

|

-

|

| 4

|

846

|

-

|

| 5

|

856

|

856 / 982·100 = 87,17

|

| 6

|

881

|

881 / 922·100 = 95,55

|

| 7

|

870

|

870 / 902·100 = 96,45

|

| 8

|

852

|

852 / 846·100 = 100,71

|

| 9

|

802

|

802 / 856·100 = 93,69

|

| 10

|

699

|

699 / 881·100 = 79,34

|

Построим график R

О

Ct

.

ROC является отражением скорости изменения цены, а также указывает направление этого изменения. Графическое отображение и правила работы ничем не отличаются от момента. В качестве нулевой линии используется уровень 100%. Этот индикатор также показал сигнал к покупке в районе 7-8-го дня.

Индекс относительной силы (

RSI

).

Наиболее значимым осциллятором, расчет которого предусмотрен во всех компьютерных программах технического анализа, является индекс относительной силы.

Для расчета применяют формулу:

, ,

где AU

– сумма приростов конечных цен за n последних дней;

AD

– сумма убыли конечных цен за n последних дней.

Рассчитывается RSI следующим образом (таблица 10).

1. Выбираем интервал n

(в нашем случае n

=5).

2. Начиная со 2-го дня до конца таблицы, выполняем следующую процедуру. Вычитаем из конечной цены текущего дня конечную цену предыдущего дня. Если разность больше нуля, то ее записываем в графу «Повышение цены». Иначе абсолютное значение разности записываем в графу «Понижение цены».

3. С 6-го дня и до конца таблицы заполняем графы «Суммы повышений» и «Суммы понижений». Для этого складывают значения из графы «Повышение цены» за последние 5 дней (включая текущий) и полученную сумму записываем в графу «Суммы повышений» (величина AU в формуле). Аналогично находят сумму убыли конечных цен по данным графы «Понижение цены» и записываем в графу «Суммы понижений» (величина AD в формуле).

4. Зная AU и AD, по формуле рассчитываем значение RSI и записываем в графу RSI.

Таблица 10

| t

|

Цена закрытия,

Ct

|

Повышение цены

|

Понижение цены

|

Сумма повышений

|

Сумма понижений

|

RSI

|

| 1

|

982

|

| 2

|

922

|

17

|

| 3

|

902

|

| 4

|

846

|

67

|

| 5

|

856

|

26

|

| 6

|

881

|

36

|

36

|

110

|

24,66

|

| 7

|

870

|

22

|

36

|

115

|

23,84

|

| 8

|

852

|

1

|

37

|

115

|

24,34

|

| 9

|

802

|

38

|

75

|

48

|

60,98

|

| 10

|

699

|

57

|

132

|

22

|

85,71

|

Построим график RSI

.

Зоны перепроданности располагаются обычно ниже 25-20, а перекупленности – выше 75-80%. Как видно из рисунка, индекс относительной силы вышел из зоны, ограниченной линией 25%, на 7-8 день (сигнал к покупке).

Стохастические линии.

Если МОМ, ROC и RSI используют только цены закрытия, то стохастические линии строятся с использованием более полной информации. При их расчете используются также максимальные и минимальные цены. Как правило, применяются следующие стохастические линии: %

R

, %К

и %

D

.

, ,

где %К

t

– значение индекса текущего дня t

;

Ct

– цена закрытия t

-го дня;

L

5

и H

5

– минимальная и максимальная цены за 5 предшествующих дней, включая текущий (в качестве интервала может быть выбрано и другое число дней).

Похожая формула используется для расчета %

R

:

, ,

где %

Rt

– значение индекса текущего дня t

;

Ct

– цена закрытия t

-го дня;

L

5

и H

5

– минимальная и максимальная цены за 5 предшествующих дней, включая текущий.

Индекс %

D

рассчитывается аналогично индексу %К

, с той лишь разницей, что при его построении величины (Ct

- L

5

) и (H

5

- L

5

) сглаживают, беря их трехдневную сумму.

Ввиду того что %D имеет большой статистический разброс, строят еще ее трехдневную скользящую среднюю – медленное %D.

Составим таблицу 11 для нахождения всех стохастических линий.

1. В графах 1-4 приведены дни по порядку и соответствующие им цены (максимальная, минимальная и конечная).

2. Начиная с 5-го дня в графах 5 и 6 записываем максимальную и минимальную цены за предшествующие 5 дней, включая текущий.

3. В графе 7 записываем (Ct

- L

5

) – разность между данными графы 4 и графы 6.

4. Графу 8 составляют значения разности между данными графы 5 и графы 4, т.е. результат разности (H

5

- Ct

).

5. Размах цен за 5 дней (H

5

- L

5

) – разность между данными графы 5 и графы 6 записываем в графу 9.

6. Рассчитанные по формуле значения %K заносим в графу 10.

7. В графу 11 заносим значения %R, рассчитанные по формуле.

8. Шаги 2-7 повторяем для 6-й, 7-й строки и т.д. до конца таблицы.

9. Для расчета %D, начиная с 7-й строки, складываем значения Ct

- L

5

из графы 7 за 3 предыдущих дня, включая текущий (t=5, 6 и 7), и записываем в графе 12. Аналогично значения размаха (H

5

- L

5

) из графы 9 складываем за 3 предшествующих дня и заносим в графу 13.

10. По формуле, используя данные граф 12 и 13, рассчитываем %D и записываем в графу 14.

11. Шаги 9 и 10 повторяем для 8-й, 9-й и 10-й строк.

12. Медленное %D находим как скользящую среднюю от %D (данные берем из графы 14) с интервалом сглаживания, равным трем. Результат записываем в графу 15.

Таблица 11

| t

|

макс.

Нt

|

мин.

Lt

|

закр.

Ct

|

мак. за 5 дн.

Н5

|

мин. за 5 дн.

L5

|

Ct

- L5

|

H5

- Ct

|

H5

- L5

|

%К

t

|

%Rt

|

сумма за 3 дн. Ct

- L5

|

сумма за 3 дн. H5

– L5

|

%Dt

|

медленное%Dt

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

| 1

|

998

|

970

|

982

|

| 2

|

970

|

922

|

922

|

| 3

|

950

|

884

|

902

|

| 4

|

88

|

823

|

846

|

| 5

|

920

|

842

|

856

|

998

|

823

|

33

|

142

|

175

|

18,86

|

81,14

|

| 6

|

889

|

840

|

881

|

970

|

823

|

58

|

89

|

147

|

39,46

|

60,54

|

| 7

|

930

|

865

|

870

|

950

|

823

|

47

|

80

|

127

|

37,01

|

62,99

|

138

|

449

|

30,73

|

| 8

|

890

|

847

|

852

|

930

|

823

|

29

|

78

|

107

|

27,10

|

72,90

|

134

|

381

|

35,17

|

| 9

|

866

|

800

|

802

|

930

|

800

|

2

|

128

|

130

|

1,54

|

98,46

|

78

|

364

|

21,43

|

29,11

|

| 10

|

815

|

680

|

699

|

930

|

680

|

19

|

231

|

250

|

7,60

|

92,40

|

50

|

487

|

10,27

|

22,29

|

Построим стохастические линии:

Смысл индексов %К

и %R

состоит в том, что при росте цен цена закрытия бывает ближе к максимальной, а при падении цен наоборот – ближе к минимальной. Индексы %R

и %К

проверяют, куда больше тяготеет цена закрытия.

Задание 3

3.1.

Банк выдал ссуду, размером 500 000 руб. Дата выдачи ссуды – 21.01.02, возврата – 11.03.02. Дата выдачи и день возврата считать за один день. Проценты рассчитываются по простой процентной ставке 10% годовых. Найти:

3.1.1) точные проценты с точным числом дней ссуды;

3.1.2) обыкновенные проценты с точным числом дней ссуды;

3.1.3) обыкновенные проценты с приближенным числом дней ссуды.

Решение

Используем формулы  ; ;  : :

3.1.1)  , ,  , ,  руб. руб.

3.1.2)  , , , ,  руб. руб.

3.1.3)  , ,  , ,  руб. руб.

3.2.

Через 180 дней после подписания договора должник уплатит 500 000 руб. Кредит выдан под 10% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт?

Решение

Используем формулу:

руб. руб.

Дробь в правой части равенства при величине S

называется дисконтным множителем

. Этот множитель показывает, какую долю составляет первоначальная сумма ссуды в окончательной величине долга. Дисконт суммы S

равен  руб. руб.

3.3.

Через 180 дней предприятие должно получить по векселю 500 000 руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке 10% годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

Решение

Используем формулы  , ,   . .

руб. руб.

руб. руб.

3.4.

В кредитном договоре на сумму 500 000 руб. и сроком на 4 года зафиксирована ставка сложных процентов, равная 10% годовых. Определите наращенную сумму.

Решение

Воспользуемся формулой наращения для сложных процентов:

руб. руб.

3.5.

Ссуда, размером 500 000 руб. предоставлена на 4 года. Проценты сложные, ставка – 10% годовых. Проценты начисляются 2 раза в год. Вычислить наращенную сумму.

Решение

Начисление процентов два раза в год, т.е. m=2. Всего имеется N = 4·2 =8 периодов начислений. По формуле начислений процентов по номинальной ставке: находим: находим:

руб. руб.

3.6.

Вычислить эффективную ставку процента, если банк начисляет проценты 2 раза в год, исходя из номинальной ставки 10% годовых.

Решение

По формуле  находим: находим:

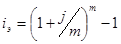

, т.е. 10,25%. , т.е. 10,25%.

3.7.

Определить какой должна быть номинальная ставка при начислении процентов 2 раза в год, чтобы обеспечить эффективную ставку 10% годовых.

Решение

По формуле  находим: находим:

, т.е. 9,76% , т.е. 9,76%

3.8.

Через 4 года предприятию будет выплачена сумма 500 000 руб. Определить ее современную стоимость при условии, что применяется сложная процентная ставка 10% годовых.

Решение

По формуле  находим: находим:

руб. руб.

3.9.

Через 4 года по векселю должна быть выплачена сумма 500 000 руб. Банк учел вексель по сложной учетной ставке 10% годовых. Определить дисконт.

Решение

Дисконтирование по сложной учетной ставке осуществляется по формуле:

руб. руб.

Дисконт суммы S

равен:

руб. руб.

3.10.

В течение 4 лет на расчетный счет в конце каждого года поступает по 500 000 руб., на которые 2 раза в год начисляются проценты по сложной годовой ставке 10%. Определить сумму на расчетном счете к концу указанного срока.

Решение

По формуле  находим: находим:

руб. руб.

|