| ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

САНКТ-ПЕТЕРБУРГСКИЙ ИНСТИТУТ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ СЛУЖБЫ ЗАНЯТОСТИ

ВЫПУСКНАЯ РАБОТА

Тема:

Исследование и анализ рынка окон и дверей Санкт-Петербурга

Выполнил:

слушатель группы № 164

Грибуля С.А.

Руководитель:

кандидат экономических наук Звездова А.Б.

САНКТ-ПЕТЕРБУРГ

2003

Оглавление

1.

Введение……………………………………………………………….. 4

2.

Цель и задачи маркетинговых исследований………………………4

3.

Организация и содержание маркетинговых исследований………5

4.

Этапы проведения маркетинговых исследований…………………7

5.

Анализ предложения на рынке окон Санкт-Петербурга………………………………………..……………………..12

6.

Анализ предложения на рынке дверей Санкт-Петербурга………………………………………..………………………20

7.

Оценка спроса на рынке окон и дверей Санкт-Петербурга………………………………..………………………………28

8.

Анализ основных игроков на рынке деревянных окон и дверей……………………………………………………………………...33

9.

Анализ тенденций развития рынка и рекомендации основным участникам рынка………………………………………………………35

10.

Заключение……………………………………………………………….37

11.

Список использованной литературы………………………………...38

1.Введение

В настоящее время проблема маркетинговых исследований рынка является чрезвычайно актуальной для любой фирмы, даже не очень крупной. Переход экономических отношений на международный, всемирный уровень привёл к тому, что маркетинговые исследования стали неотъемлемой частью маркетинговой деятельности любой фирмы, нацеленной на получение значительной прибыли, то есть фактически каждой более или менее видной фирмы. Если её руководство заинтересовано в увеличении прибыли, оно в современных условиях должно переориентировать производственную деятельность своей фирмы, нацеливая её на большее соответствие нуждам потребителей. Для этого необходимо исследовать текущую ситуацию на рынке, включая изучение предпочтений потребителей и их отношение к товарам конкурирующих фирм. Для изучения рыночной ситуации и организуются маркетинговые исследования рынка, в результате которых руководство фирмы получает информацию об отношении потребителей к её продукции и исходя из неё может принять решение о дальнейшем поведении фирмы на рынке.

Согласно Котлеру, маркетинговые исследования – систематическое определение круга данных, необходимых в связи со стоящей перед фирмой маркетинговой ситуацией, их сбор, анализ и отчёт о результатах.

Маркетинговая информация – информация, получаемая в ходе исследования процесса обмена результатами общественно полезной деятельности и взаимодействия для такого обмена всех субъектов рыночной системы, используемую во всех сферах предпринимательства, включая маркетинговую деятельность.

Система маркетинговой информации – постоянно действующая система взаимосвязи людей, оборудования и методических приёмов, предназначенная для сбора, классификации, анализа, оценки и распространения актуальной, своевременной и точной информации для использования её распорядителями сферы маркетинга с целью совершенствования планирования, претворения в жизнь и контроля за исполнением маркетинговых мероприятий.

2.

Цель и задачи маркетинговых исследований

Главная цель маркетинговых исследований заключается в разработке концепции общего представления о структуре и закономерностях динамики рынка и обосновании необходимости и возможностей конкретной фирмы для более эффективной адаптации ее производства, технологий и структуры, а также выводимой на рынок продукции или услуг к спросу и требованиям конечного потребителя.

Основные задачи маркетингового исследования формируются в соответствии с общей функцией:

1. Обеспечивать работу руководства предприятия;

2. Заблаговременно оценивать шансы и риск;

3. Содействовать на каждой фазе поиска решений объективности и представительности деловой ситуации;

4. Способствовать пониманию при выработке целей и процесса обучения на предприятии.

Таким образом, маркетинговое исследование и его результаты служат эффективной адаптации производства или посреднической деятельности фирмы к состоянию рынка и требований конечного потребителя. Результаты маркетинговых исследований предназначены руководству фирмы для принятия предпринимательских решений, связанных с неопределённостью поведения субъектов маркетинговой системы и сопровождающихся риском. Проведение маркетинговых исследований связано с необходимостью уменьшения риска предпринимательской деятельности.

3.

Организация и содержание маркетинговых исследований

В научной литературе, а также и на практике употребляются самые различные понятия относящиеся в той или иной степени к содержанию маркетинговых исследований: исследование рынка, исследование сбыта, исследование мотивов, исследование потенциала, маркетинговая разведка, социальные исследования, исследование лучшего опыта организации производства и путей повышения производительности на предприятиях своих партнеров и конкурентов, включая смежные отрасли (бенчмаркинг) и другие.

Исследования производятся во многих сферах: реклама, коммерческая деятельность, ответственность фирмы, разработка товаров, сбыт и рынки.

Наиболее типичные решаемые задачи: изучение характеристик рынка, замеры его потенциальных возможностей, анализ распределения долей рынка между фирмами, анализ сбыта, изучение тенденций деловой активности, изучение товаров конкурентов, краткосрочное прогнозирование, изучение реакции на новый товар и его потенциала, долгосрочное прогнозирование, изучение политики цен.

Методы проведения маркетинговых исследований делятся на 5 видов:

1. Методы анализа документов

2. Методы опроса потребителей

3. Экспертные оценки

4. Экспериментальные методы

5. Экономико-математические методы

При выделении частных задач маркетингового исследования следует ориентироваться на главные цели и структурные элементы процесса принятия маркетинговых решений, основными из которых являются:

1. Фаза побуждения и инициативы исследования, где выявляются и анализируются маркетинговые проблемы;

2. Фаза поиска, в рамках которой определяются альтернативные маркетинговые мероприятия, обосновываются и формируются цели, а также устанавливается необходимый перечень данных о рынке;

3. Фаза оптимизации, где на основе принятых альтернативных маркетинговых возможностей и их анализе в рамках предполагаемых результатов выбираются наиболее благоприятные маркетинговые мероприятия;

4. Фаза реализации, которая предполагает передачу выбранных маркетинговых мероприятий для использования;

5. Фаза контроля, где осуществляется наблюдение за внедрением маркетинговых мероприятий и их результативностью. При обнаружении отклонений между плановыми и контрольными значениями результативных показателей маркетинговых мероприятий информация, получаемая в результате ревизии передается обратно лицу, принимающему решение. Затем проводятся мероприятия по устранению обнаруженных отклонений, а при необходимости вырабатываются новые решения с учетом адаптации к требованиям окружающей среды. После фазы контроля процесс принятия решений закрывается и переходит к новому началу - к фазе побуждения и инициативы.

На практике применяют различные формы проведения маркетинговых исследований, классификация которых осуществляется по следующим критериям:

1. По виду объекта исследования - например, при исследовании рынка это исследование рынков сбыта, рынков производительных сил, рынка капитала и т.д.; исследование внутренней среды фирмы; исследование окружающей среды;

2. По территориальному признаку - например, при исследовании рынка это региональное, национальное, интернациональное исследование;

3. По временному признаку - например, для исследования рынка это ретроспективное, оперативное (текущее), диагностическое, прогнозное исследование;

4. По продуктивному (вещевому) признаку - например, для исследования средств производства, средств потребления, услуг;

6. По виду показателей, характеризующих объект исследования, которые делятся на объективные исследования, например, для исследования сбыта - это цена, объем продаж, структура спроса и на субъективные исследования, например, для исследования сбыта - это возраст, пол, профессия;

7. По способу получения данных и информации - различают первичные, полевые, и вторичные, кабинетные.

4.

Этапы проведения маркетингового исследования

В процессе организации маркетингового исследования обычно выделяют несколько основных этапов построения дизайна.

Первый этап- ознакомление с проблемой ситуации и задачами, которые поставлены менеджером перед маркетологом-исследователем. Здесь формируется первое представление о возможностях исследования, о наличии аналогичных исследований, их затратности, о возможных трудностях, которые могут быть связаны с видом, объемом и качеством маркетингового исследования. Выясняются следующие вопросы:

· объём исследования

· соизмеримость эффекта результатов исследования с затратами на него

· существование для исследуемой или аналогичной проблемы готовых решений

· значимость получаемой в результате исследования информации

· обоснование и формирование постановки задач исследования

· временные ограничения по представлению результатов исследования.

Выясняются цели исследования, которые могут быть поисковыми (предусматривающими сбор предварительных данных), описательными (предусматривающими описание определённых явлений) и экспериментальными (предусматривающими проверку гипотезу о какой-то причинно-следственной связи).

Второй этап - предварительное планирование исследования, а именно проверка полученных на первом этапе представлений о методическом и временном процессе исследования. Решаются такие вопросы, как содержание, количество и качество требуемой информации, имеющиеся в наличии источники информации, необходимость организации первичных исследований наряду с вторичными и в случае их необходимости – привлечение специализированных организаций, применяемые для анализа и прогноза методики, возможность применения ЭВМ для получения и обработки данных исследования, затраты средств и времени при заданном объёме исследований.

После ознакомления с исходной ситуацией следует выяснить, возможно ли достижение информационных целей собственными силами или же требуется подключение специализированных организаций к частичному маркетинговому исследованию. Это целесообразно, когда необходимо дополнительное первичное маркетинговое исследование, когда имеется опасность субъективного влияния на результаты исследований или когда исследование должно остаться анонимным.

Третий этап - разработка рабочей концепции проведения исследования, осуществляется независимо от того будет ли исследование проводиться собственными силами или же будет привлекаться специализированная организация. Рабочая гипотеза проведения исследования структурно может включать такие разделы как :

· продукт, номенклатура продуктов, системы установки. Здесь обращается внимание на то, имеются ли на рынке такие товары или выводятся на рынок новые товары аналогичного назначения;

· определение главного назначения товаров: инвестиционного или производственного назначения, средств потребления длительного (автомобили, телевизоры, стиральные машины и др.) и краткосрочного потребления (продукты питания, услуги и др.);

· система обеспечения качества: уровень техники, показатели производительности, дизайн, цены, отношение цен и производительности и другие свойства;

· потенциальные покупатели (потребители): промышленность, торговля, общественные заказчики и прочие, включая конечных пользователей товаров, потребительские группы, отдельных покупателей;

· характеристика снабжения рынка: время ввода на рынок и вывода с рынка товаров, с учетом динамики процесса их производства;

· система сбыта продукции (пути сбыта, сбытовые организации): самостоятельная поставка конечному потребителю, торговля в розницу, оптовая торговля. Характеристика специалистов или предприятий сбыта, отраслевая направленность сбыта, система распределения, региональные трудности и проблемы сбыта.

· конкуренция: общая ситуация конкурентной среды, положение на рынке основных конкурентов.

На четвертом этапе осуществляется предварительное обоснование и выбор путей и методов сбора маркетинговой информации. Обращается внимание на экономичность путей получения информации, представительность источников информации, важность и необходимость проведения первичных и вторичных исследований в системе сбора информации.

Вторичные данные - данные, которые уже существуют, например, от предыдущих исследований, собираются из внутренних источников, вроде различных отчётов, и внешних, к которым относятся издания государственных источников, периодика, книги, услуги коммерческих организаций. Они дешевле и доступнее, чем первичные данные, однако могут оказаться устаревшими, неполными или ненадёжными.

Сбор первичных данных производится несколькими способами: наблюдение, эксперимент, опрос. Наблюдение – способ, при котором исследователь ведёт непосредственное наблюдение за людьми и обстановкой. Эксперимент требует отбора сопоставимых между собой групп субъектов, создания для этих групп разной обстановки, контроля за переменными составляющими и установления степени значимости наблюдаемых различий. Опрос – способ где-то между наблюдением и экспериментом.

При сборе первичных данных есть два орудия исследования: анкета и механические устройства. Анкета – ряд вопросов, на которые должен ответить опрашиваемый. Она требует тщательной разработки, опробования и устранения найденных недостатков до начала её широкого использования. Вопросы могут быть закрытыми (включающими в себя все возможные варианты ответов) и открытыми (дающими возможность отвечать своими словами).

Для связи с аудиторией есть несколько способов. Интервью по телефону – лучший способ быстрого сбора информации, однако применим только к тем, у кого есть телефон, разговор должен быть кратким и не носить личного характера. Рассылаемая по почте анкета пригодна для вступления в контакт с людьми, которые могут не согласиться на личное интервью или попасть под влияние интервьюера, однако требуются простые, чётко сформулированные вопросы, а процент и скорость возврата таких анкет обычно низки. Личное интервью – самый универсальный метод, при котором результаты беседы могут дополняться личными наблюдениями интервьювера. Интервью бывают индивидуальными и групповыми.

Сбор данных обычно разделяют на два направления: данные и информация о внутренней среде фирмы и данные и информация о внешней (окружающей) среде.

Как правило сведения о внутренней среде базируются на отчетных данных и имеющейся информации о перспективах деятельности фирмы, особенно, в системе сбыта продукции, ее поведения на рынке с учетом жизненного цикла.

Данные и информацию о внешней среде получают благодаря интенсивному изучению различных источников, как опубликованных, так и получаемых в результате бесед со специалистами и экспертами статистических организаций, из сообщений и отчетов специальной прессы, публикаций министерств экономики, торговых палат.

Пятый этап - обработка информации. Она осуществляется в тесной связи с целями исследования и применяемых методов оценки. При этом, по надобности, усиливается количественный или качественный аспект анализа информации, чтобы она стала исходным базисом для осуществления прогнозов. Обработанная информация должна быть готова для введения в компьютерные системы с целью детальной обработки и дальнейшего хранения на тех или иных информационных носителях.

Шестой этап - подведение итогов, обобщение, предполагает проведение причинно-следственного анализа полученной информации, который позволяет сделать оценку достижения главной цели исследования, а именно достаточность полученной информации и ее достоверность. Здесь же обсуждается вопрос о надобности дополнительной информации.

Седьмой этап - оформление и презентация исследования. Отчет о проведенном исследовании составляется по произвольной форме, однако его структура может формироваться с учетом следующих рекомендаций:указатель содержания отчета, что необходимо для облегчения поиска отдельных разделов, включает наиболее значимые этапы исследования;

5. Анализ предложения на рынке окон Санкт-Петербурга

Рынок окон можно разделить на производство деревянных изделий, выпуск окон из поливинилхлорида (ПВХ) и создание алюминиевых конструкций, первые два сегмента наиболее значительны. Существует еще производство стеклопластиковых окон. Но это уж совсем экзотика. Споры о сравнительных потребительских свойствах окон из ПВХ (называемых часто пластиковыми или металлопластиковыми) и деревянных окон до сих пор не утихнут, и у "пластика" и у "деревяшек" есть свои фанаты, несогласные на компромисс с противоположным лагерем. Разрешение этого спора не входит в нашу задачу. У каждого из видов есть свои преимущества и недостатки - в том числе и с точки зрения производителя. Вне зависимости от материала, из которого оно изготовлено, непременным атрибутом его является стеклопакет. Это конструкция из нескольких стекол, соединенных по периметру долговечными резиновыми уплотнителями и герметичной тонкостенной металлической рамкой. Внутри него находится воздух пониженной влажности - чтобы в холод окна не запотевали. По этим же причинам внутрь добавляют порошок - влагопоглотитель, впитывающий водяные пары. Воздух можно заменить аргоном. Еще один вариант - пониженное давление внутри стеклопакета. Но для того чтобы стекла не вдавливались внутрь, делают маленькие распорки, которые заметны при приближении к окну. Для того чтобы стеклопакет защищал лучше, можно увеличить количество стекол. Однокамерным называется стеклопакет с двумя стеклами, двухкамерный - с тремя, трехкамерный - с четырьмя... Толщина однокамерного бывает 20, 24 или 32 мм, двухкамерного - 42 мм. Это стандарт, по желанию можно поставить более толстые стекла. Также можно использовать конструкцию стекло плюс стеклопакет - практически то же самое, что и тройное остекление. Стекло для большинства стекло пакетов российского производства поставляет Борский завод, в меньшей степени - Саратовский. Фурнитура тоже практически не зависит от типа окна.

Наиболее широко представлены изделия из Германии. Лидер здесь - изделия фирмы Roto frank. Широко распространена оконная фурнитура фирм Winkhaus, Siegenia, G-U, Aubi, Schuko (Германия), Maco (Австрия). Можно встретить итальянскую и турецкую. В основе металлопластикового окна - лежит профиль из ПВХ. На российском рынке представлены профили нескольких десятков фирм, большинство из которых опять же немецкие: REHAU, KBE, Plustek, Veka, Schuko, Aluplast, Gealan, Artec, Kemmerling, Brugmann, Trocal. Профили бывают разные. Производители подразделяют их на профиль рамочный, профиль для створки, импоста, штапика. Деревянные окна весьма условно можно подразделить на евроокно и финское окно. В последнее время достойные конструкции разрабатывают и отечественные фирмы. После введения в действие СНИПа, требовавшего применения как минимум тройного остекления для большинства новых окон на территории России, многие производители столкнулись с трудностями. Появившиеся конструкции были трудоемки (три рамы вместо двух), сложны в переналадке оборудования и просто дороже из-за большего расхода материалов - евроокно и финский вариант окна стали теснить российские конструкции в ассортименте наиболее "продвинутых" производителей. Постепенно положение все-таки выправляется. Например, конструкция окна, разработанная ВНИИДМАШ (ее особенностью является сниженное в производстве количество непохожих друг на друга профилей - и соответственно решение большинства из вышеуказанных проблем) удостоилась золотой награды на Брюссельской выставке. Основные качества окон, которые должен обеспечить производитель - это теплозащита, звукоизоляция и воздухопроницаемость. В России для оценки теплозащитных характеристик конструкций принято сопротивление теплопередаче Ro (м2 °С/Вт, величина, обратная коэффициенту теплопроводности k, который принят в нормах DIN. Согласно Московским городским строительным нормам МГСН 2. 01-94 "Энергоснабжение в зданиях. Нормативы по теплозащите, тепло-водо- электроснабжению", приведенное сопротивление теплопередаче Ro должно быть не менее 0, 55 м2. °С/Вт для окон и балконных дверей. Основными факторами, влияющими на значение приведенного сопротивления теплопередаче окна являются: - размер окна (в т. ч. отношение площади остекления к площади оконного блока); - поперечное сечение рамы и створки; - материал оконного блока; - тип остекления (например, наличие специального газа - аргона или криптона - в стеклопакете); - количество и местоположение уплотнителей в системе рама/створка. Другой параметр - звукоизоляция. Она зависит от: - толщины воздушного промежутка; - плотности притвора (проницаемости стыков). Увеличение количества стекол не всегда приводит к желаемому результату. С акустической точки зрения более целесообразным все же является увеличения толщины стекол и воздушного промежутка между ними.

| Разновидности изготавливаемых окон (по г. Санкт-Петербургу)

Среди всего разнообразия евроокон можно выделить 4 основные группы, характеризуемые общей совокупностью эксплуатационных характеристик и определяемым ими уровнем цен. Рассмотрим характеристики каждой из этих групп:

Окна простой формы

| материал:

|

трехслойный срощенный клееный сосновый брус низкого качества (древесина тангенциального распила, с сучками и другими дефектами);

|

| стеклопакет:

|

с обычными стеклами толщиной 4 мм, российского производства;

|

| окраска:

|

обычные непрозрачные краски, пенотекс + лак, чаще просто белые;

|

| фурнитура:

|

российского или турецкого производства;

|

| уплотнители:

|

двойной резиновый уплотнитель;

|

| цена:

|

50 - 90 у.е. (с однокамерным стеклопакетом);

|

| основные

потребители:

|

дачное строительство, окна в многоэтажных домах.

|

Евроокно хорошего качества

| материал:

|

трехслойный срощенный клееный сосновый брус класса А или В (древесина радиального распила, без сучков и дефектов на видовых панелях);

|

| стеклопакет:

|

с обычными стеклами толщиной 4 мм, российского производства ;

|

| окраска:

|

трехслойная акриловыми красками фирм “REMMERS”, “ZERO”, “ZOBEL”;

|

| фурнитура:

|

“ROTO FRANK” (Германия), “MACO” (Австрия);

|

| уплотнители:

|

войные уплотнители фирм ”DEVENTER”, “SCHLEGEL” (Германия);

|

| водоотливной профиль:

|

алюминиевый, фирмы “KOCHER” (Германия);

|

| цена:

|

140 - 170 у.е. ;

|

| основные

потребители:

|

среднеобеспеченные слои наседения (чиновники среднего уровня, работники милиции, таможни, прокуратуры), архитекторы и строители, строящие по индивидуальным заказам, жители старой Москвы.

|

Евроокно высокого качества форм

| материал:

|

брус отборный несрощенный сосновый, класса А -Е (экстра);

|

| стеклопакет:

|

с тонированными, противоударнымми, защитными стеклами;

|

| окраска:

|

четырехслойная акриловыми красками “GLAZURIT” фирмы “BASF”;

|

| фурнитура:

|

“ABLOY” (Финляндия), “MACO” (Австрия);

|

| уплотнители:

|

“Q-LON”, устойчивые к большим колебаниям температур;

|

| цена:

|

240 - 260 у.е. ;

|

| основные

потребители:

|

жители, архитекторы и строители коттеджей по индивидуальным проектам, магазины и оффисы в центре Москвы.

|

Элитные окна разнообразных форм (трехугольные, круглые, стрельчатые, сердцевидные)

| материал:

|

дубовый или красного дерева отборный трехслойный клееный брус, индивидуально подобранный, с контролем совпадения структуры и цвета дерева по всей внешней поверхности окна;

|

| стеклопакет:

|

с тонированными, противоударнымми, защитными стеклами импортного производства;

|

| окраска:

|

четырехслойная (антисептик, грунт, 2 слоя красителя “ZOWOSAN”;

|

| фурнитура:

|

“ABLOY” (Финляндия), “ROTO FRANK” (Германия);

|

| уплотнители:

|

два контура уплотнителя “Q-LON”;

|

| цена:

|

400 у.е. ;

|

| основные

потребители:

|

архитекторы и строители посольских, правительственных коттеджей, владельцы старинных домов в Москве.

|

Рисунок 1:Распределение рынка между основными группами окон.

Как видно из диаграммы, приведенной на рисунке, большая часть объема общего рынка продаж окон приходится на две более дешевые группы окон - по 40 %, высококачественные и элитные окна в общем объеме продаж составляют 20 %

Рисунок 2: Соотношение объемов производства деревянных и пластиковых окон.

Как видно из диаграммы, приведенной на рисунке, в последние годы объемы производства пластиковых окон и окон из цельной древесины снижаются, а объем производства окон из клееной древесины имеет устойчивую тенденцию роста.

Рисунок 3: Состояние рынка оконных рам в Европейских странах в конце 90-х г.г.

Как видно из диаграммы, приведенной на рисунке, окна из дерева предпочитают не только в Скандинавских странах с холодным климатом, но и в Европейских странах с умеренным климатом и в государствах Прибалтики.

Рисунок 4: Цикличность спроса на деревянные евроокна.

Как видно из диаграммы, приведенной на рисунке, наибольшее количество заказов приходится на летние месяцы, а наименьшее - на зимний период

|

Большинство петербургских фирм-производителей специализируется на изготовлении какого-то одного вида окон. В настоящее время благодаря расцвету строительства все они, независимо от специализации, переживают своего рода "золотой век". Около 80-85% петербургских новостроек до сих пор стеклится так называемой "столяркой"

. Главным преимуществом стандартных деревянных окон является их цена. Пока не будет исчерпан сегмент типового жилья с муниципальной отделкой, направление это будет процветать. Оставшиеся 20-15% приходятся на металлопластиковые окна.

Существует тенденция к совмещению двух видов производства в одной фирме. Чаще всего комбинируют производство металлопластиковых и алюминиевых конструкций или "элитные" и типовые деревянные окна. Впрочем, появляются фирмы, которые совмещают производство металлопластика и деревянных окон нового поколения.Надо отметить, что рынок металлопластиковых конструкций за последние несколько лет претерпел значительные изменения. Хорошо изучено производство конструкций из поливинилхлорида (ПВХ). Отработаны методы работы с частными к корпоративными клиентами. Развиты сети дилерских продаж. Товар четко позиционирован на рынке. Окна ПВХ уже достаточно близки "обывателю". Они воспринимаются как вполне доступный элемент комфортабельного жилья. Зачастую новоселы, получив от застройщика или продавца квартиру с типовыми деревянными окнами, сразу меняют их на металлопластиковые. Также окна ПВХ, как правило, устанавливаются при реконструкции квартир в старом фонде. Правда, их возросшая популярность способствовала развитию конкуренции между фирмами-изготовителями. В настоящее время в Петербурге их около сотни, из них десяток занимает лидирующее положение. Снижение стоимости металлопластиковых окон обычно достигается за счет использования фурнитуры и ПВХ-профиля отечественного производства или произведенного в России под торговой маркой европейских поставщиков. Правда, это не всегда благоприятно сказывается на качестве товара.Понемногу начинает меняться ситуация на рынке деревянных окон

нового поколения. Теоретически они могут считаться высшим достижением светопрозрачных конструкций и благодаря своим техническим и эстетическим свойствам могут применяться в строительстве элитного жилья и реставрации памятников архитектуры. В Петербурге производством высококачественных деревянных окон занимается не более десятка фирм. Большинство работает по немецкой или финской технологии. Для изготовления деталей рам и створок применяются бруска, склеенные водонепроницаемым клеем. Готовые изделия пропитывают раствором, защищающим окно от воздействия влаги, перепадов температуры и насекомых, а затем красят. Однако, несмотря на столь замечательные качества, присущие данной продукции, можно с уверенностью заявить, что рынок деревянных окон в нашем городе только начинает пробуждаться. И виновата в этом не только их высокая стоимость. Программы продвижения на рынке деревянных окон нового поколения проработаны гораздо слабее, чем их металлопластиковых собратьев. Так, многие эксперты указывали на то, что потребитель слышал о таком продукте, как современные оконные конструкции из дерева, но не имеет четкого представления о нем. Некоторые производители деревянных окон держатся исключительно за счет желания заказчиков установить дома или в офисе окна, считающиеся элитными. Конструкции из "теплого" и "холодного"

алюминия, как правило, используют в административных и производственных зданиях. В отличие от дерева и металлопластика, изделия из алюминия могут выдерживать значительные нагрузки, поэтому незаменимы для решения сложных архитектурных задач. Особенный импульс этот тип оконных конструкций получил в связи с все сильнее развивающимся рынком коммерческой недвижимости. Именно в торгово-развлекатеяьных или офисных объектах алюминиевые оконные конструкции оказываются особенно востребованными. Для жилого фонда алюминиевые окна "холодноваты" и довольно дороги. Однако они все же используются в элитном домостроении, когда требуется большой процент остекления, например при возведении зимних садов или остеклении лоджий.Производством алюминиевых конструкций занимаются около 20 предприятий Петербурга. По своей стоимости они превосходят не только металлопластиковые системы, но и деревянные конструкции нового поколения.

Таблица 1: Приблизительная стоимость окон на рынке Санкт-Петербурга

| Стоимость изделия

|

| Материал

|

Жилой фонд, 2-створч.окно 1500х1600 мм с установкой

|

Офис, 3-створч.окно, 3000х1600 мм, с установкой

|

| Белый цв.

|

Декорированное

|

Белый цв.

|

Декорированное

|

| Дерево нового поколения

|

$400-800

|

+8-16%

|

$600-1000

|

+8-16%

|

| Алюминий

|

$600-700

|

0%

|

$900-1100

|

0%

|

| ПВХ

|

$200-350

|

+15%

|

$320-600

|

+15%

|

| "Столярка"

|

$47-318

|

+0-10%

|

$50-600

|

+0-10%

|

6. Анализ предложения на рынке дверей Санкт-Петербурга

Производство современных дверей, несомненно, является одной из наиболее перспективных отраслей жилищного строительства. Исторически распространенным материалом для такого производства в российских условиях является дерево. Однако, уже сейчас популярностью пользуются пластиковые и алюминиевые профили.

Сегодня на европейском рынке дверей выделяются три страны-производителя, в общей сложности занимающих около 80% всего рынка дверей. На первом месте Германия, которая по данным статистики выпускает около 30% всех проемостолярных изделий Европы, затем Италия, которой принадлежит около 26% рынка, и, наконец, Австрия – чуть более 20%. На петербургском рынке не последнее место занимают изделия финского производства, что связано с особенностями расположения, а также двери, произведенные в Восточной Европе, ввиду их невысокой стоимости.

|

|

По_опросам компаний, занимающихся производством и установкой дверей, петербургский потребитель для дома предпочитает заказывать деревянные двери, когда как при отделке офисных помещений предпочтение отдается пластиковым и, что случается значительно реже ввиду высокой стоимости, алюминиевым конструкциям. Весь рынок дверей можно классифицировать по нескольким признакам: по материалу, по технологии и по виду производства. По виду производства можно подразделить индивидуальные и серийные производства. По средним расчетам конструкции, произведенные по заказу и индивидуальным меркам, минимум в 2-3 раза дороже аналогичных дверей массового производства со стандартными размерами. Несмотря на значительное увеличение стоимости дверей потребитель, покупающий импортную дверь, предпочитает индивидуальное изготовление, основной причиной чего является различие между европейскими и российскими стандартами. В настоящее время на рынке появилось большое количество отечественной продукции, которая зачастую, не уступает западным аналогам ни по качеству, ни по цене. В основном это касается индивидуальных заказов дверей из ценных пород деревьев. Тщательно выполненная дверь из массива дуба - вещь очень красивая и очень дорогая. Обычно каркас выполнен из цельных кусков дуба, а панели - из склеенных между собой досок. Однако такая конструкция имеет несколько особенностей. Чтобы избежать коробления древесины, применяют тщательно отобранный, высушенный материал, при этом используют бессучковую древесину с прямолинейными волокнами. Цена таких дверей настолько высока, что по-настоящему качественные двери можно изготовить только штучно и на заказ. Серийно изготовленные двери хотя и стоят все еще очень дорого (800 – 1200USD), но обычно имеют пару-тройку криволинейно волокнистых брусков, от которых жди, что дверь через пару лет изогнется веслом или растрескается прямо посередине филенки. А на стыках щели появятся почти на всех массивных дверях уже через пару лет. При выборе массивных дверей следует всегда очень внимательно осматривать все детали и выбирать двери с относительно прямолинейными волокнами на поверхности дерева. Наиболее популярны шпонированные двери из различных пород деревьев, среди которых наиболее часто встречаются такие как береза, дуб, ясень, сосна. Шпон обычно более однороден, чем массив по структуре, легче подобрать похожие двери, низкая цена при "богатом" внешнем виде, не изменяет размеры в нашем климате, самые распространенные двери, изысканный дизайн. Цены в городе находятся в диапазоне от 30 до 120 долларов в зависимости от производителя и материала конструкции. Очень популярны среди потребителей двери польского производства, что объясняется довольно низкой стоимостью. Так в среднем стандартная дверь из дубового шпона обойдется в заказчику не более 40-50 USD. Однако, у шпонированных изделий есть ряд недостатков, основным из которых являются свойства шпона. Шпон - капризный материал, боится влаги, огрехов в производстве дверей часто ДСП выделяет формальдегид, вредный для здоровья.

Рисунок 5.

Двери из ПВХ и алюминия, заказываемые в основном для отделки нежилых помещений, можно подразделить на отечественные и импортные, что существенно влияет на уровень цен. Так российские пластиковые двери можно приобрести за 80-100 долларов, когда как европейский аналог будет стоить в 1,5-2 раза дороже. Цены на алюминиевые двери, произведенные в России, колеблются около 150 USD. Однако качество отечественных изделий пока оставляет желать лучшего.

На рынке города на сегодняшний день около 150 фирм, предлагающих дверную продукцию. Выбирая фирму, в которой необходимо заказать двери, потребителю следует, прежде всего, обратить внимание на гарантийные обязательства. Даже идеальная на вид дверь через некоторое время после установки может изменить свою форму и перестать закрываться. Эта проблема устраняется специалистами достаточно быстро. А договор на гарантийное обслуживание избавит от лишних затрат. В более серьезных случаях производитель просто заменит дверь. Но если фирма неохотно заводит разговор о гарантийных обязательствах, есть смысл поостеречься сотрудничать с ней.

Таблица 2: Разновидности дверей выпускаемых дверей (по городу Санкт-Петербургу)

| |

Плюсы

|

Минусы

|

| Полуфабрикаты типа "Премдор"

|

Крайне низкая стоимость, возможность окраски двери в любой тон, малый вес двери

|

Торцы дверей слабы, окраска низкой прочности и качества, поверхности двери и коробки боятся механических и климатических воздействий. Малый срок жизни дверей

|

| Белые двери

|

Универсальный цвет для любого интерьера, зрительно осветляют помещение

|

Быстро обивается краска на торцах, углах, ребрах. Требуют частого ухода (грязь, царапины сразу становятся заметны, делают дверь неопрятной). Не очень практичны коробка и наличник из мягкой сосны

|

| "Массивные" Финские

|

Прочная грязестойкая краска, прочная конструкция, "дорогой" внешний вид

|

Панель из ДСП защищена лишь тонким слоем краски. Недостатки белых дверей

|

| Каркасные Финские

|

Прочная грязестойкая краска, прочная конструкция, достаточно легкие двери. Относительно низкая цена.

|

Обычные недостатки белых дверей, внешний вид пластиковых дверей, пластиковая решетка у витражных дверей.

|

| Каркасные Испанские

|

Интересный дизайн

|

Обычные недостатки белых дверей, невысокое качество окраски деталей

|

| Двери натурального дерева

|

Фактура дерева "греет глаз", очень практичны в уходе, прочный лак, прочная поверхность дверей и коробок.

|

Индивидуальность структуры дерева каждой двери, связанная с этим непредсказуемость каждого комплекта дверей.

|

| Массивные, дуб. Франция

|

Классические массивные двери. Высокая поверхностная и конструктивная прочность у дубовых дверей. Долговечные двери.

|

Высокая вероятность появления трещин в массивных деталях, возможно коробление деталей. Очень сильное отличие брусков дерева в одном полотне. Очень высокая цена.

|

| Массивные Азия, "аюс" Франция

|

Массивные классические двери. Относительно невысокая цена

|

Необходимость лакировки в "кустарным" способом, связанные с этим проблемы незащищенной древесины и "самодельного" внешнего вида. Мягкая тропическая древесина боится повреждений, перепадов влажности.

|

| Шпонированные

|

Шпон обычно более однороден, чем массив по структуре, легче подобрать похожие двери, низкая цена при "богатом" внешнем виде, не изменяет размеры в нашем климате, самые распространенные двери, изысканный дизайн.

|

Шпон - капризный материал, боится влаги, огрехов в производстве дверей часто ДСП выделяет формальдегид, вредный для здоровья.

|

| ДСП

|

Преимущества шпонированных дверей. Очень простые в производстве двери, ДСП - очень дешевый, легко обрабатываемый материал.

|

Обычные недостатки шпонированных дверей, большой вес двери. ДСП - не очень практичный материал.

|

| Каркасные импортные

|

Преимущества шпонированных дверей. Наилучшее соотношение цена - качество/долговечность. Лишены многих недостатков массивных дверей.

|

Обычные недостатки шпонированных дверей

|

| Каркасные отечественные

|

Относительно низкая цена

|

Обычные недостатки шпонированных дверей. Большой процент заводских дефектов, низкое качество деталей, лакового покрытия, коробок и наличников.

|

| Металлопластиковые

|

Долговечность, простота сборки, герметичность, относительно низкая цена

|

Токсичность при горении, низкая ремонтопригодность

|

| "Канадские" полуфабрикаты

Очень дешевы канадские каркасные двери из фигурного листа МДФ, наклеенного на сосновый каркас. Если не требовать особо высокого качества всех деталей, окраски, то эти двери очень даже хороши для офисов или служебных помещений фирм, которые не строят далеко идущие планы - ведь возможно через год придется или закрывать фирму, если дела пойдут хуже или делать новый ремонт, если наоборот.Однако если деньги Вам достались с трудом, подумайте хорошо перед покупкой дверей.

Белые двери

(бывают массивными и каркасными)

Традиционно качественны двери из Финляндии. Есть очень дешевые гладкие белые двери для офисов и квартир, практичные хозяева которых лишены непреодолимой тяги к "престижности" интерьера. (Гладкие финские двери стоят около 650 - 700 рублей за комплект без наличника) Приличны и каркасные "филенчатые" двери, для поверхности которых использована объемной формы плита из МДФ (по-нашему - ДВП, но более твердая). Такие двери не растрескаются и никогда не рассохнутся.

Единственное, что расстраивает - уж больно они похожи на пластмассовые!

Тем, кого не устраивают такие двери, можно порекомендовать массивные белые двери.

У них классическая конструкция и такой же внешний вид. Обычно, каркас у них выполнен из наборных сосновых брусков, и поверхность его покрыта листом МДФ, который при окраске дает идеально гладкую поверхность. Филенка - из того же МДФ или ДСП, также тщательно обработанная. Такие двери в нормальных условиях не рассыхаются и не растрескиваются. Их краска прочна и легко моется. Белые двери расширяют узкие пространства и делают светлыми темные коридоры. Единственный их недостаток - они очень нежны!

Не дай Вам бог пригласить не очень аккуратных плотников! Не любят такие двери даже легких ударов по ребру двери или сосновой коробки; исправить вмятину на дереве - столь же сложно, как и битый бок у машины. Да и на ребрах двери краска истирается довольно скоро. Долговечность по нашей классификации - 4. Это означает 5-8 лет нормальной эксплуатации. Но двери эти доживать свой срок будут уже изрядно потрепанными, как старые, но еще годные кроссовки 12-летнего футболиста.

Стоимость каркасной двери без стоимости наличника 1700 - 2000 рублей, что несколько дороже шпонированной но с наличником!

Двери натурального дерева.

Тщательно выполненная дверь из массива дуба - вещь очень красивая и очень дорогая. Обычно каркас выполнен из цельных кусков дуба, а панели - из склеенных между собой досок. Однако такая конструкция имеет несколько особенностей. Чтобы избежать коробления древесины, применяют тщательно отобранный, высушенный материал, при этом используют бессучковую древесину с прямолинейными волокнами. Зачастую при заготовке древесины приходится отбраковывать до 70 процентов пиломатериалов. Цена таких дверей настолько высока, что по-настоящему качественные двери можно изготовить только штучно и на заказ. Серийно изготовленные двери хотя и стоят все еще очень дорого (800 - 1200$), но обычно имеют пару-тройку криволинейно волокнистых брусков, от которых жди, что дверь через пару лет изогнется веслом или растрескается прямо посередине филенки. А на стыках щели появятся почти на всех массивных дверях уже через пару лет. При выборе массивных дверей следует всегда очень внимательно осматривать все детали и выбирать двери с относительно прямолинейными волокнами на поверхности дерева.

Есть массивные недорогие двери из Индонезии. Обычно это полуфабрикат, требующий лакировки. Древесина, из которой выполнены эти двери - быстрорастущее тропическое дерево Entandrofragma cylindricum

, имеет достаточно красивую структуру. Однако если Вы захотите сэкономить на производственном процессе лакировки и выполнить эту работу самому или поручить специалистам- умельцам - Вам придется или стать профессионалом или смириться с тем, что следующие несколько десятков лет Вы будете объяснять своим потомкам и друзьям, что двери Вы сделали своими руками. Наиболее широкий выбор на рынке шпонированных дверей. Здесь устранены все вышеперечисленные недостатки дверей. Кроме того, панель двери обычно выполнена из симметричного шпона, что создает более гармоничный вид.

Выбор материала огромен - от привычного и милого сердцу дуба до экзотических пород красного дерева.

По конструкции каркас шпонированной двери бывает выполнен из:

- цельной древесностружечной плиты (ДСП)

- склеенных брусков сосны

Цена таких дверей демократична - от 1300 рублей до 2500 за комплект. Обычно в эту цену уже входит комплект наличника. В основном эти двери произведены в Испании.

Следует обратить внимание на:

1. Конструкцию двери, дизайн

2. Качество шпона и лакировки

3. Экологическую чистоту материалов двери

1.

Встречается устаревшая конструкция дверей из ДСП, когда панель крепится к каркасу с помощью накладных штапиков. У таких дверей панель не врезана в тело каркаса и со временем гвоздевое крепление расшатается, и появятся неприятные трещины между панелью и каркасом.

Более надежное соединение, когда панель филенки врезана в тело каркаса. Продавцы обычно рекламируют такую конструкцию, так как она очень надежна, но несколько увеличивает стоимость двери.

2.

Лакировка. Все современные производства используют сложную технологию нанесения и сушки лаковых покрытий. Более крупные производители полностью автоматизировали этот процесс и у них гораздо меньше скрытых заводских дефектов, чем у тех, кто производит весь процесс вручную или с помощью устаревших машин. Обратите внимание на лаковое покрытие, оно должно быть гладким и однородным.

3.

С борьбой цивилизованных стран за экологию, производители дверей стали уделять внимание содержанию формальдегида в ДСП и МДФ. К сожалению ДСП или МДФ без формальдегидных смол теряют свои основные качества. Чем меньше таких смол, тем менее прочным и влагостойким становится материал. Для каркасных дверей выходом стало применение ДСП и МДФ в минимальных количествах, которые к тому же спрятаны глубоко в конструкцию двери и выделения формальдегида практически устранены.

|

|

7. Оценка спроса на рынке окон и дверей Санкт Петербурга

Большую часть доходов производители пластмассовых окон получают от крупных объектов. Заказчиками в этом случае выступают строительные компании. В больших объемах окна закупают и некоторые мощные государственные структуры. В целом корпоративные заказчики (строительные фирмы, офисы, госучреждения) обеспечивают свыше 70% объемов продаж окон и дверей. Строители и государственные учреждения в целом предпочитают как можно более дешевую продукцию. "Они покупают не окна с конкретными характеристиками, а квадратные метры застекленной площади, и единственная возможность победить на тендерах, которые они объявляют, — предложить очень смешную цену", — прокомментировал ситуацию топ-менеджер одной из питерских компаний. За результаты такой закупочной политики расплачивались покупатели недорогого жилья: многим из них пришлось менять окна за свой счет уже через год после переезда в новую квартиру. Однако сейчас руководители ведущих компаний-производителей окон отмечают, что в последний год наметилась смена приоритетов строительных компаний в выборе окон и дверей. Строители начали выдвигать определенные (хотя и не очень высокие) требования к качеству продукции.Большие объемы заказов от строителей привлекают производителей окон. В частности, преимущественно на строительные компании ("Ленспецсму", "ЛЭК", "Северный город" и др.) ориентируется основные производители окон и дверей. В то же время проплата заказов строительными фирмами зависит от темпов продажи построенного ими жилья, а госструктурами — от поступления финансирования. Из-за этого, говорят производители, большие объекты задерживают расчеты довольно часто, иногда — на полгода. Офисы выбирают пластмассовые оградительные конструкции (окна и двери), придавая большее, чем строительные компании, значение качеству и эстетике и немного меньшее — цене. Так, для ремонта и строительства офисов заказывают окна и двери среднего качества и изредка — дорогие. Коммерческим сегментом (офисы, магазины) пока ограничивается сбыт дверей из пластмассового профиля, на которые приходится 15% общего объема продаж конструкций из ПВХ-профиля. В офисах пластмассовые двери используются чаще всего как межкомнатные, в магазинах — как входные. Сейчас наблюдается снижение интереса к входным металлопластиковым застекленным дверям, поскольку они по долговечности проигрывают алюминиевым или автоматическим. Входные двери, а также витрины из пластмассового профиля заказывают только самые ограниченные в средствах инвесторы — владельцы небольших магазинов, торговых павильонов, а остальные переходят на алюминий.

По оценкам производителей окон и дверей, доля индивидуальных покупателей в общем объеме продажи пластмассовых окон не превышает 30% (в основном на нужды ремонта уже имеющегося жилья). Однако многие средние по размеру фирмы ориентируются именно на этот сегмент рынка, указывая на значительный рост платежеспособности таких клиентов начиная с 2000 г. Это обусловило и специфику вкусов и предпочтений индивидуалов. Во-первых, покупатель становится более разборчивым и требовательным к профилю, в торговых марках которого индивидуальные заказчики уже неплохо ориентируются, и к производителям. Во-вторых, за последние несколько лет существенно возросли требования к конструкции и используемому в производстве материалу окон и дверей. Индивидуальными покупателями в основном являются представители среднего класса (с доходом на каждого члена семьи от 200$ и выше). Согласно данным Госкомстата России среднедушевой доход в Санкт-Петербурге на 2002 год составляет примерно 200$, но эта цифра постоянно растет.

Информация о жилищном строительстве в городе Санкт- Петербурге.

В первом полугодии, по данным Комитета по строительству, в эксплуатацию сдано 795,6 тысячи кв.м жилья. К концу 2003 года ожидается ввод 1,3 млн кв.м — почти на 300 тысяч кв.м больше, чем в 2002 году. И подобные объемы, согласно прогнозам администрации, сохранятся в ближайшие 2 года. Так в 2004 году ожидается рост около 33% и составит 1.7 млн. квадратных метров нового жилья.

Рисунок 6:Объемы жилищного строительства в Петербурге в 1995-2005 гг., тыс. кв.м

Спрос обеспечивается сохраняющейся остротой жилищной проблемы. Согласно маркетинговым исследованиям, проведенным компанией «Система-Галс Северо-Запад», почти половина петербуржцев (47%) не удовлетворена жилищными условиями: около 16% семей проживают в коммунальных квартирах, 9% населения жилье снимает. Улучшить условия обитания планируют примерно 28% населения (у прочих нет необходимых средств).

При этом 46% намерены обратиться на вторичный рынок, 24% — приобрести готовое жилье в новостройке, 19% — принять участие в долевом строительстве. Наибольшим спросом пользуются многоэтажные кирпичные (38%) и многоэтажные панельные (36%) дома. У потенциальных покупателей уже сложились предпочтения по характеристикам квартир. Например, 3-метровые потолки теперь не конкурентное преимущество, а норма.

Рисунок 7: Распределение предложения по типам домов в %

Большинство потенциальных квартировладельцев считает обязательным наличие оптоволоконных линий, Internet, фильтров водоочистки. Естественно, эти требования не применяются к квартирам в недорогих панельных домах. Строящееся жилье и по объемам ввода, и по качественным характеристикам распределяется по карте города весьма неравномерно.

Таблица 3:Распределение предложения нового жилья по районам, %

| I кв. 2003

|

II кв. 2003

|

| Адмиралтейский

|

0,1

|

0,2

|

| Василеостровский

|

6,7

|

7,7

|

| Выборгский

|

15,3

|

13,8

|

| Калининский

|

10,5

|

10,5

|

| Кировский

|

5,9

|

6,3

|

| Красногвардейский

|

5,4

|

4,7

|

| Красносельский

|

6,5

|

7,6

|

| Московский

|

9,3

|

9

|

| Невский

|

7,6

|

6,6

|

| Петроградский

|

4,7

|

4,2

|

| Приморский

|

18,9

|

19,9

|

| Фрунзенский

|

6,6

|

7,2

|

| Центральный

|

1,3

|

3,2

|

Пять районов: Выборгский, Калинин-ский, Московский, Василеостровский и Приморский — развиваются наиболее активно. По данным аналитиков АН «Итака», лидер предложения в сегменте типового жилья — Приморский район (20% от текущего объема предложения на первичном рынке).

К нему подтягиваются Калининский (10.5%) и Выборгский (13.8%), которые вместе с Московским районом попадают в группу «середняков». По объемам строительства лидирующие позиции по-прежнему занимают Выборгский и Приморский.

Высокая строительная активность для севера традиционна. Однако в последние годы строители осваивают и юг города. Здесь и жилье дешевле, чем в среднем по городу (средние цены предложения в Калининском, Фрунзенском и Невском районах — $550-570/кв.м).

Как правило, это кирпично-монолитные и панельные типовые дома.

Специалисты «Итаки» отмечают, что на юге дешевизне типового жилья способствуют невысокая престижность районов и затрудненное транспортное сообщение зон массового строительства с остальными частями города. Поэтому Красносельский район — самый дешевый ($527/кв.м).

Планируемое завершение строительства Юго-Западных очистных сооружений способно дать новый импульс развития этим территориям.

Особая ситуация складывается в Адмиралтейском районе. Предложение квартир высокого класса здесь единично. Большинство вариантов — в тех реконструируемых домах, где попросту невозможно полностью устранить дефекты планировки и/или расположения, что, естественно, влияет на цену ($595/кв.м).

Дешевое жилье конкурирует с типовым постройки 1960-х — начала 1980-х годов, предлагаемым на вторичном рынке. В средней ценовой нише строящееся жилье конкурирует с построенным в конце 1980-х — середине 1990-х, частью старого фонда и сталинскими домами. Относительно дорогое жилье замещает недостаток предложения «хороших» квартир в сталинских домах и в старом фонде с капремонтом.

В верхнюю ценовую группу попали Московский ($636/кв.м), Кировский ($637/кв.м) и Василеостровский ($665/кв.м) районы. В Василеостровском строится жилье, главным образом, пограничного с комфортным класса.

8. Анализ позиции основных игроков на рынке деревянных окон и дверей

Для примера рассмотрим рынок деревянных окон и дверей Санкт- Петербурга.

Самым точным анализом является анализ по первичным источникам, что не представляется возможным при проведении кабинетного исследования, анализ был произведен по источникам вторичной информации с помощью Интернета и печатной продукции, а также с помощью фактического опроса по телефону.

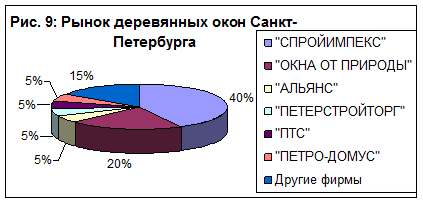

На рынке деревянных окон из массива сосны в Санкт-Петербурга в данных момент работают примерно 15 фирм. Неоспоримым лидером является компания "СТРОЙИМПЕКС" (примерно 40% рынка). Следующую позицию занимает фирма "ОКНА ОТ ПРИРОДЫ" (около 20%). За ними идут с гораздо меньшими долями рынка компании "АЛЬЯНС", "ПТС", "ПЕТЕРСТРОЙТОРГ", "ПЕТРО-ДОМУС", "СТИЛЬ" с примерно равными долями 5%. Оставшиеся 15% делят между собой остальные 10 фирм. Таким образом рынок в Санкт-Петербурге поделен, как отображено на диаграмме.

Все фирмы предоставляют практически одинаковые услуги и поэтому по уровню сервиса не анализировались. Ниже приводится сравнительная таблица и диаграмма цен на деревянные оконные блоки основных участников рынка.

Таблица 4

| № п/п

|

Название фирмы

|

Цена на квадратный метр окна (EURO)

|

| 1

|

"СТРОЙИМПЕКС"

|

140

|

| 2

|

"ОКНА ОТ ПРИРОДЫ"

|

110

|

| 3

|

"АЛЬЯНС"

|

160

|

| 4

|

"ПЕТЕРСТРОЙТОРГ"

|

150

|

| 5

|

"ПТС"

|

130

|

| 6

|

"ПЕТРО-ДОМУС"

|

170

|

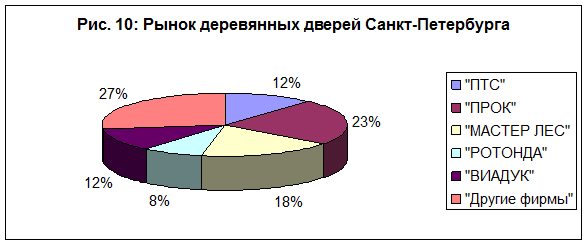

На рынке деревянных дверей из массива сосны наблюдается несколько другая картина. Рынок делят между собой 10 фирм но среди них нет ярко выраженного лидера и доли рынка разделяются приблизительно равномерно. Пять из них имеют от 10 до 25%, доли

остальных незначительны. Разделение рынка можно наблюдать на диграмме.

Ниже приводится сравнительная таблица цен основных производителей деревянных дверей в Санкт-Петербурге.

Таблица 5

| № п/п

|

Название фирмы

|

Цена за квадратный метр (рублей)

|

| 1

|

"ПТС"

|

1600

|

| 2

|

"ПРОК"

|

1800

|

| 3

|

"МАСТЕР ЛЕС"

|

1700

|

| 4

|

"РОТОНДА"

|

2000

|

| 5

|

"ВИАДУК"

|

1700

|

9. Анализ тенденций развития рынка и рекомендации потенциальным участникам рынка

Исходя из анализа строившегося жилья в Санкт-Петербурге и по результатам проведенного исследования прогнозируемый объем рынка окон составляет:

На 2003 год

-

- 208 тыс.квадратных метров в первичном фонде

- 89 тыс. квадратных метров во вторичном фонде

На 2004 год-

- 272 тыс.квадратных метров в первичном фонде

- 116 тыс.квадратных метров во вторичном фонде

Прогнозируемый объем рынка дверей составляет:

На 2003 год

- 182 тыс.квадратных метров в первичном фонде

- 78 тыс.квадратных метров во вторичном фонде

На 2004 год

- 238 тыс.квадратных метров в первичном фонде

- 102 тыс.квадратных метров во вторичном фонде

Анализ производился из расчета 4-5 окон по 4 квадратных метра и 7-8 дверей по 2 квадратных метра на каждые 100 квадратных метров жилья (3-4 комнатная квартира).

Исходя из результатов проведенного исследования в 2003-2004 году на рынке окон и дверей в Санкт-Петербурге будут преобладать тенденции к уменьшению цен на выпускаемую продукцию в связи с выходом на рынок все новых и новых фирм, предоставляющих такие же услуги, но по более низкой цене, освоением участниками рынка новых итальянских, немецких, финских технологий и постановкой их "на поток".

В связи с постоянно растущими доходами населения наибольшим спросом будут пользоваться окна с 2-х камерными стеклопакетами и цельнодеревянными рамами и двери из массива ценных пород дерева, но также будет поддерживаться спрос на ПВХ и металлопластиковые окна и двери как на ориентированные на сегмент потребителей с более низкими доходами и на юридических лиц (установка в магазинах, офисах и.т.д.).

Исходя из всего вышесказанного , для фирмы, собирающейся выйти на быстрорастущий питерский рынок окон и дверей для получения максимальной прибыли оптимальнее всего было бы заняться выпуском именно продукции из ценных пород дерева, вкупе с новаторскими предложениями по дизайну и внедрением новых, революционных технологий. Так как предложить что-либо новое на рынке ПВХ и металлопластиковых окон и дверей уже практически невозможно. Значит преодоление конкуренции на этом рынке потребует значительных затрат на маркетинг и поиск более дешевых поставщиков сырья, что может и не принести желаемого результата, хотя приносить стабильный доход фирма безусловно будет.

10. Заключение

Маркетинговые исследования являются неотъемлемой частью маркетинговой деятельности современной фирмы. Они позволяют укрепить рыночное положение фирмы за счёт адаптации её производства к предпочтениям потребителей. Перед проведением исследования нужно разработать дизайн маркетингового исследования – проект его организации и исследования. При этом нужно учитывать наличие результатов аналогичных исследований, значимость результатов, их соответствие затратам на исследование, временные ограничения. Можно воспользоваться для проведения исследования услугами специализированных организаций. Результаты исследования должны быть представлены руководству фирмы для принятия соответствующих маркетинговых решений. По мнению автора, маркетинговые исследования являются совершенно необходимыми для существования любой современной фирмы. В условиях конкурентной борьбы, являющейся основой всей современной экономики, могут выжить лишь фирмы, которые ориентируются на нужды и предпочтения потребителей, а не на свои собственные. Ведь в конечном итоге именно предпочтениями потребителей определяется «живучесть» фирмы и тем более её процветание.

11. Список использованной литературы

1.

Котлер Ф. Основы маркетинга: Пер. с англ, М,: Прогресс. 1990.

2.

В.Е. Хрутский, И.В. Корнеева Современный маркетинг : Москва "Финансы и статистика " 1999.

3.

Голубков Е.П. Маркетинг: стратегии, планы, структурыю. - М.: Дело, 1995.

4.

Ресурсы

INTERNET.

5.

Журнал "Строймаркет".

6.

Журнал "Стройка".

|