| БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

На тему:

«Анализ деятельности транспортного цеха УП «ЗАВОД ПОЛУПРОВОДНИКОВЫХ ПРИБОРОВ (ЗППП)» НПО «ИНТЕГРАЛ»»

МИНСК, 2009

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчетах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсах подразделения.

Анализ технико-экономических показателей предприятия содержит обобщение данных результатов его хозяйственной деятельности за определенный период, описание как позитивных аспектов, так и детальный разбор недостатков и неиспользованных возможностей.

На основе этих сведений можно установить тенденции хозяйственной деятельности предприятия (цеха, участка), сделать общие выводы. В целом анализ направлен на поиск собственных резервов производства (выполнение услуг), разработку мер по мобилизации использования этих резервов.

Проанализируем показатели, утверждаемые руководством объединения (табл. 1).

Таблица 1

Показатели, утверждаемые руководством объединения

| Показатель

|

Ед. изм.

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение 2007 г. от 2006 г.

|

Отклонение 2008 г. от 2007 г.

|

| абсол.

|

%

|

абсол.

|

%

|

| 1.Объем реализации услуг

|

тыс.р.

|

538 765

|

596 539

|

659 971

|

57 774

|

10,7

|

63 432

|

10,6

|

| 2.Численность

|

чел.

|

81

|

62

|

51

|

-19

|

-23,5

|

-11

|

-17,7

|

| 3.Выработка на 1 работающего по реализации услуг

|

тыс.р.

|

6 651

|

9 622

|

12 941

|

2 970

|

44,7

|

3 319

|

34,5

|

| 4.Средняя ЗП 1 работающего

|

р.

|

188 610

|

325 621

|

449 994

|

137 011

|

72,6

|

124 373

|

38,2

|

| 5.Фонд заработной платы

|

тыс.р.

|

195 248

|

258 252

|

288 582

|

63 004

|

32,3

|

30 330

|

11,7

|

| 6.Себестои-мость оказываемых услуг

|

тыс.р.

|

508 269

|

558 557

|

628 543

|

50 288

|

9,9

|

69 986

|

12,5

|

| 7.Затраты на 1 р. ТП

|

коп.

|

94,34

|

93,63

|

95,24

|

-0,71

|

-0,8

|

1,61

|

1,7

|

| 8.Фондоотдача

|

р.

|

0,97

|

0,38

|

0,46

|

-0,59

|

-61,0

|

0,08

|

20,7

|

| 9.Нормируе-мые оборотные средства

|

тыс.р.

|

1 980

|

8 944

|

8 461

|

6 964

|

351,8

|

-483

|

-5,4

|

Транспортный цех УП «ЗППП» оказывает услуги только своим подразделения и предприятия входящим в НПО «Интеграл» и прибыли от этих услуг не получает. Калькуляция расчета себестоимости услуг для своего завода состоит из суммы цеховой себестоимости, а для предприятий входящих в объединение из суммы полной себестоимости, т. е. прибавляются еще общехозяйственные расходы, амортизация, отчисления в инновационный фонд, коммерческие расходы. Вследствие этого и образуется разница между объемом и себестоимость реализуемых услуг, а не в результате получения прибыли. Т. к. услуги, оказываемые для предприятий объединения, составляют менее одного процента от услуг для УП «ЗППП», то разница между объемом и себестоимость реализуемых услуг получается совсем незначительной.

Из приведенных в табл. 1 данных можно сделать следующие выводы, что объем реализации услуг за период с 2006 г. по 2008 г. является приблизительно одинаковым, а его прирост колеблется из года в год в пределах ±0,1%. Изменение абсолютной величины объема реализуемых услуг зависит только от изменения себестоимости, которая постоянно увеличивается в связи с ростом цен на сырье и материалы, ростом заработной платы и других расходов. В табл. 2.4 видно, что с 2006г. по 2007г. себестоимость увеличилась на 9,9%, а с 2007г. по 2008г. на 12,5%. Общее изменение за три года составило 22,4%.

Численность промышленно-производственного персонала с каждым годом сокращается, с 2006 г. по 2008 г. она уменьшилась на 30 чел., что составляет 41,2%. Вследствие сокращения численности персонала возросла выработка на 1 работающего по оказываем услугам на 47% за три года.

Средняя заработная плата 1 работающего с каждым годом увеличивается, общий прирост составил 261 384 р. (110,8%) за исследуемый период. Также увеличивается из года в год фонд заработной платы: в 2007 г. на 32,3% по сравнению с 2006 г., в 2008 г. на 11,7% по сравнению с 2007 г.

В следствие значительного прироста основных производственных фондов в 2007 г. фондоотдача сократилась на 61%, а в 2008 г. в результате сокращения остаточной стоимости ОПФ фондоотдача увеличилась на 20,7%.

Нормируемые оборотные средства за 2007 г. значительно увеличились на 352% по сравнению с прошлым годом, а за 2008 г. уменьшились на 5,4% в сравнении с 2007г.

Далее рассмотрим динамику изменения основных производственных фондов и нормируемых оборотных средств транспортного цеха за период 2006-2008 гг.

Таблица 2

Основные производственные фонды и нормируемые оборотные средства транспортного цеха

| Показатель

|

Ед. изм.

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение 2007 г. от 2006 г.

|

Отклонение 2008 г. от 2007 г.

|

| абсол.

|

%

|

абсол.

|

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 1.Средняя стоимость основных производств. фондов и нормируемых оборотных средств – всего

в том числе:

|

тыс. р.

|

558 684

|

1 589 119

|

1 456 982

|

1 030 436

|

184,4

|

-132 137

|

-8

|

| а)средняя стоимость основных производств. фондов

из них:

|

тыс. р.

|

556 705

|

1 580 176

|

1 448 521

|

1 023 471

|

183,8

|

-131 655

|

-8

|

| –здания и сооружения

|

тыс. р.

|

40 906

|

534 792

|

534 628

|

493 886

|

1 207,0

|

-164

|

0

|

| –оборудование

|

тыс. р.

|

515 799

|

1 045 384

|

913 894

|

529 586

|

102,7

|

-131 491

|

-13

|

| Окончание табл. 2.5

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| б)нормируем. оборотные средства

|

тыс. р.

|

1 980

|

8 944

|

8 461

|

6 964

|

351,8

|

-483

|

-5

|

| –материалы и комплект.

|

тыс. р.

|

1 449

|

7 867

|

6 437

|

6 418

|

442,9

|

-1 430

|

-18

|

| –малоценные и бестроизн. предметы

|

тыс. р.

|

531

|

1 077

|

2 024

|

547

|

103,0

|

947

|

88

|

Из табл. 2 можно сделать следующий вывод, что в 2007 г. по сравнению с 2006 г. по всем показателям произошли увеличения, в значительной степень за счет увеличения количества зданий и сооружений и, соответственно, их стоимости на 1 207%. Вследствие приобретения нового автотранспорта, средняя стоимость оборудования поднялась на 102,7%, автоматически возросли и расходы на материалы, комплектующие и МБП на 351,8%. В 2008 г. наоборот произошло небольшое понижение почти по всем показателям, кроме МБП, по сравнению с 2007 г. Из-за продажи устаревшего и неиспользуемого оборудования, общая стоимость его уменьшилась на 13%, в результате чего средняя стоимость основных производственных фондов уменьшилась на 8%, а нормируемые оборотные средства снизились на 5%.

Себестоимость продукции – один из важнейших экономических показателей деятельности промышленных предприятий и объединений. Она представляет собой стоимостную оценку всех используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

При анализе структуры себестоимости товарной продукции транспортного цеха УП «ЗППП» определим удельные веса (в процентах) отдельных статей калькуляции в общей сумме затрат и их изменение за отчетный период. Данные для анализа представлены в табл. 3.

Таблица 3

Анализ себестоимости товарной продукции транспортного цеха УП «ЗППП» за период 2006-2008 гг.

| Наиме-нование статей

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение 2007 г. от 2006 г.

|

Отклонение 2008 г. от 2007 г.

|

| тыс. р.

|

уд.

вес, %

|

тыс. р.

|

уд.

вес, %

|

тыс. р.

|

уд.

вес, %

|

тыс. р.

|

уд.

вес, %

|

тыс. р.

|

уд.

вес, %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

| 1.Основн. материалы

|

151 981

|

29,9

|

174 131

|

31,2

|

193 781

|

30,8

|

22 150

|

1,3

|

19 650

|

-0,3

|

| 2.Основ-ная зарплата

|

94 124

|

18,5

|

126 524

|

22,7

|

135 091

|

21,5

|

32 400

|

4,1

|

8 567

|

-1,2

|

| 3.Допол-нительная зарплата

|

14 593

|

2,9

|

15 195

|

2,7

|

14 728

|

2,3

|

602

|

-0,2

|

-467

|

-0,4

|

| 4.Отчис-ление на соцстрах

|

36 218

|

7,1

|

46 761

|

8,4

|

51 857

|

8,3

|

10 543

|

1,2

|

5 096

|

-0,1

|

| 5.Чрез-вычайный налог

|

5 254

|

1,0

|

5 357

|

1,0

|

5 809

|

0,9

|

103

|

0

|

452

|

0,1

|

| 6.Обще-произ-водст-венные расходы

|

204 557

|

40,2

|

186 520

|

33,4

|

215 968

|

34,4

|

-18 037

|

-6,9

|

29 448

|

1,0

|

| 7.Прочие денежные расходы

|

1 542

|

0,3

|

4 069

|

0,7

|

11 311

|

1,8

|

2 527

|

0,4

|

7 242

|

1,1

|

| Итого себесто-имость

|

508 269

|

100,0

|

558 557

|

100,0

|

628 544

|

100,0

|

50 288

|

-

|

69 987

|

-

|

| Затраты на 1 р. оказываемых услуг (коп.)

|

94,34

|

93,63

|

95,24

|

-

|

-0,71

|

-

|

1,61

|

-

|

| Объем реализац. услуг

|

538 765

|

596 539

|

659 971

|

-

|

57 774

|

-

|

63 432

|

-

|

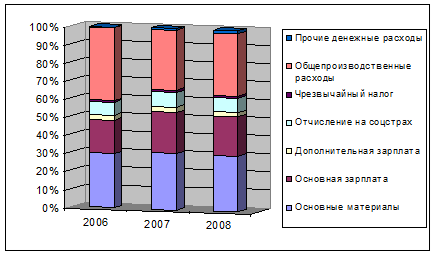

Для наглядности построим диаграмму себестоимости продукции (рис. 1)

Рис. 1. Структура себестоимости товарной продукции

Проанализировав приведенную выше табл. 1 и рис. 2 можно сделать вывод, что структура себестоимости продукции в течении трех лет существенно не менялась, т. к. объем оказываемых услуг тоже оставался приблизительно одинаковым из года в год. Наибольший удельный вес в себестоимости занимают общепроизводственные расходы (в 2006 г. – 40,2%, 2007 г. – 33,4%, 2008 г. – 34,4%), которые к концу исследуемого периода уменьшились на 5,9%. На втором месте в структуре себестоимости стоят расходы на материальные затраты (в 2006 г. – 29,9%, 2007 г. – 31,2%, 2008 г. – 30,8%), сумма которых за три года увеличилась на 0,9%. Также значительную долю в себестоимости занимает основная зарплата, увеличение которой с 2006 г. по 2008 г. составило 3%.

В целом сумма себестоимости товарной продукции за исследуемый период изменялась равномерно: в 2007 г. увеличилась на 9,9% по сравнению с 2006 г. (в основном из-за увеличения основной зарплаты), а в 2008 г. на 12,5% по сравнению с 2007 г. (за счет увеличения общепроизводственных расходов).

Анализ прибыли и рентабельности услуг

Т. к. транспортный цех УП «ЗППП» оказывает услуги только для своих подразделений и предприятий входящих в НПО «Интеграл», то прибыль от реализации услуг равняется нулю. В транспортном цехе прибыль можно получить только при работе со сторонними организациями, с которыми в анализируемый период ТЦ не работал.

Производительность труда – это количество продукции, произведенной работником в единицу времени, или количество времени, затраченное на производство единицы продукции.

Производительность труда как выработка на одного работающего (рабочего) рассчитывается по формуле:

, (1) , (1)

где ТП

– товарная продукция;

Ч

– численность работающих (рабочих).

Рассмотрим данные по производительности труда транспортного цеха за период 2006-2008 гг. (табл. 3).

Таблица 3

Производительность труда транспортного цеха

| Показатель

|

Ед.

изм.

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение

2007 г. от 2006 г.

|

Отклонение

2008 г. от 2007 г.

|

| абсол.

|

%

|

абсол.

|

%

|

| 1.Объем реализации услуг

|

тыс. р.

|

538 765

|

596 539

|

659 971

|

57 774

|

10,7

|

63 432

|

10,6

|

| 2.Выработка на 1 работающего по реализации услуг

|

тыс. р.

|

6 651

|

9 622

|

12 941

|

2 970

|

44,7

|

3 319

|

34,5

|

| 3.Выработка на 1 рабочего, в т. ч.

|

тыс. р.

|

7 808

|

11 472

|

15 714

|

3 664

|

46,9

|

4 242

|

37,0

|

| среднедневная выработка

|

тыс. р.

|

31

|

45

|

61

|

14

|

44,7

|

16

|

34,5

|

Из приведенной выше табл. 3 видно, что выработка по всем трем пунктам за исследуемый период с 2006 г. по 2008 г. увеличилась, т. к. уменьшение численности промышленно-производственного персонала было более существенным, чем увеличение объемов оказываемых услуг. Численность ППП приведена в табл. 4.

Таблица 4

Численность ППП транспортного цеха

| Показатель

|

Ед. изм.

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение 2007 г. от 2006 г.

|

Отклонение 2008 г. от 2007 г.

|

| абсол.

|

%

|

абсол.

|

%

|

| 1.Рабочие

|

чел.

|

69

|

52

|

42

|

-17

|

-24,6

|

-10

|

-19,2

|

| 2.Руководители

|

чел.

|

5

|

5

|

5

|

0

|

0,0

|

0

|

0,0

|

| 3.Специалисты

|

чел.

|

7

|

5

|

4

|

-2

|

-28,6

|

-1

|

-20,0

|

| Итого ППП

|

чел.

|

81

|

62

|

51

|

-19

|

-23,5

|

-11

|

-17,7

|

Исходя из данных табл. 4 видно, что численность ППП транспортного цеха из года в год постоянно уменьшается. Численность рабочих снизилась за три года на 43,8%, численность специалистов на 3%, в результате чего общая численность ППП уменьшилась на 41,2%. Неизменным с 2006г. по 2008г. осталось только число руководителей.

Показатели по средней заработной плате промышленно-производственного персонала рассмотрим в табл. 5.

Таблица 5

Средняя заработная плата по ФОТ

| Зарплата

|

Ед. изм.

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение

2007 г. от 2006 г.

|

Отклонение

2008 г. от 2007 г.

|

| абсол.

|

%

|

абсол.

|

%

|

| 1.Одного работающего

|

р.

|

188 610

|

325 621

|

449 994

|

137 011

|

72,6

|

124 373

|

38,2

|

| 2.Одного рабочего

|

р.

|

163 938

|

289 933

|

406 805

|

125 995

|

76,9

|

116 872

|

40,3

|

| 3.Одного руководителя

|

р.

|

462 090

|

624 274

|

755 405

|

162 184

|

35,1

|

131 131

|

21,0

|

| 4.Одного специалиста

|

р.

|

239 130

|

383 535

|

511 181

|

144 405

|

60,4

|

127 646

|

33,3

|

В анализируемом периоде заработная плата с каждым годом возрастает: у работающего в среднем на 110,8% за три года, у рабочего – на 117,2%, у руководителя – на 56,1%, и у специалиста – на 93,7%. Наибольшее увеличение заработной платы по всем группам ППП произошло в 2007 г.

ЛИТЕРАТУРА

1. Новицкий, Н.И. Организация, планирование и управление производством / Н.И. Новицкий, В.П. Пашуто. – М.: Финансы и статистика,2008.

2. Отчет о результатах деятельности предприятия УП «ЗПП» 2006-2008

3. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - Минск: ООО «Новое знание», 2001.

|