Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ ЛИНГВИСТИЧЕСКИЙ УНИВЕРСИТЕТ

ИМ. Н.А. ДОБРОЛЮБОВА

Курсовая работа по дисциплине "Экономика предприятия"

На тему:

Экономическая сущность основных фондов предприятий и их характеристика.

Выполнила: студентка группы 7МВ

Федосеева Н.В.

Проверил: преподаватель Головкин Н.Н.

Нижний Новгород 2010

Введение

1. Основные фонды предприятий и их характеристика

1.1. Экономическая сущность основных производственных фондов

1.2. Классификация основных фондов

1.3. Структура основных фондов

1.4. Методы оценки основных фондов

1.5. Износ и амортизация основных фондов

2. Воспроизводство основных фондов предприятия

2.1. Экономическая ценность основных фондов

2.2. Эффективность использования основных фондов

Заключение

Практическая часть

Список литературы

ВВЕДЕНИЕ

Основные производственные фонды – материально-техническая база общественного производства. К основным производственным фондам относятся те средства труда, которые, находясь в сфере материального производства, непосредственно участвуют в изготовлении материальных благ (машины, оборудование и т. п.), создают условия для осуществления производственного процесса (производственные здания, сооружения, электросети, трубопроводы и др.), служат для хранения и перемещения предметов труда.

Актуальность темы работы обусловлена тем, что основные фонды предприятий занимают важное место в национальном достоянии страны. От их объема зависят производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества. Как известно, производственные основные фонды – это здания, сооружения, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь и некоторые другие виды. Любое предприятие независимо от формы образования и вида деятельности должно постоянно рассматривать движение своих основных производственных фондов, их состав и состояние, эффективность использования. Данная информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных фондов, а, кроме того, вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия. Именно поэтому проблема повышения эффективности использования основных фондов является столь важной для любой организации.

. Основные фонды предприятий и их характеристика.

1.1Экономическая сущность основных производственных фондов

Основные производственные фонды – это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов.

В настоящее время классификация основных фондов промышленности осуществляется по следующим основным группам.

1. Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

2. Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передаточные устройства. Это устройства, с помощью которых проис-ходит передача, например, электрической или другой энергии к местам ее по-требления.

4. Машины и оборудование. В эту группу входят все виды технологиче-ского оборудования, а также первичные и вторичные двигатели. В данной группе выделяются две подгруппы:

а) силовые машины и оборудование;

б) рабочие машины и оборудование.

К первой подгруппе относятся паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели . внутреннего сгорания и другие первичные и вторичные двигатели. Во вторую подгруппу входят станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины и оборудование.

5. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д.

6. Инструмент, производственный и хозяйственный инвентарь и прочие основные фонды. Сюда относятся инструменты режущие, давящие, ударные и другие; инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

Для простоты учета в состав основных фондов, входящих в шестую группу, включаются лишь инструменты, производственный и хозяйственный инвентарь со сроком службы свыше одного года и стоимостью более 15 необлагаемых налогом минимумов (т.е. 17 гривен) за единицу. Остальной инструмент, инвентарь, а также другие принадлежности (несмотря на то что теоретически они по всем экономическим признакам должны относиться к основным фондам) в хозяйственной практике принято считать оборотными фондами.

Каждая группа приведенной классификации в свою очередь подразделяется на подгруппы, которые состоят из еще более родственных основных фондов с примерно равными сроками службы, нормами амортизации и условиями эксплуатации.

Не все элементы основных фондов играют одинаковую роль в процессе производства. Рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции и поэтому относятся к активно действующей части основных фондов. Другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции и поэтому их называют пассивной частью основных фондов.

1.3 Структура основных фондов

Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в общей их стоимости по предприятию, отрасли и промышленности в целом.

Производственная структура основных фондов и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень промышленности и эффективность использования капитальных вложений в основные фонды. Различия производственной структуры основных фондов в разных отраслях промышленности являются результатом технико-экономических особенностей этих отраслей. Даже предприятия внутри одной и той же отрасли промышленности, как правило, имеют неодинаковую производственную структуру основных фондов. Наиболее высок удельный вес активных элементов основных фондов на предприятиях с высоким уровнем технической оснащенности и электровооруженности труда, где производственные процессы механизированы и автоматизированы и широко используются химические методы обработки.

На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства, на нее оказывает влияние также капитальное строительство. Структуру промышленно-производственных основных фондов следует рассматривать и в отраслевом разрезе. Она отражает уровень материально-технической базы промышленного производства, а также степень индустриального развития страны.

Основная часть производственных основных фондов промышленности находится на предприятиях тяжелой промышленности, в том числе значительная их доля сконцентрирована в отраслях, обеспечивающих технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении, в химической, нефтехимической и топливной промышленности, в черной металлургии и других отраслях).

1.4 Методы оценки основных фондов

Денежная оценка основных фондов необходима для учета их динамики, планирования расширенного воспроизводства, установления снашиваемости, начисления амортизации, определения себестоимости продукции и рентабельности предприятий, а также для осуществления хозяйственного расчета.

В связи с длительным участием основных фондов в процессе производства, их постепенным снашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов:

1) по полной первоначальной стоимости;

2) по первоначальной стоимости за вычетом износа;

3) по полной восстановительной стоимости;

4) по восстановительной стоимости с учетом износа.

Полная первоначальная стоимость представляет собой фактическую стоимость по ценам приобретения (включая затраты на доставку и монтаж) или строительства основных фондов.

1.5 Износ и амортизация основных фондов

Экономическое содержание износа - это потеря стоимости. Выделяют следующие виды износа:

- физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

- моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

- моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

- социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

- экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.).

Полный износ - это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений. Для оценки степени износа основных фондов используется коэффициент износа:

Начисление амортизационных отчислений производится ежемесячно:

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы.

2.Воспроизводство основных фондов предприятия

Воспроизводство основных фондов – сложный процесс, включающий следующие взаимосвязанные стадии:

1) создание;

2) потребление;

3) амортизация;

4) восстановление и возмещение.

Стадии воспроизводства основных фондов разделены на две части. Одна часть – это создание основных фондов, что чаше всего происходит вне предприятия (например, создание приборов, оборудования, станков). Вторая часть – это стадии, которые осуществляются внутри предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, в том числе и в приборостроении.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятиях, является стадия их приобретения и формирования. Для нового предприятия, которое создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу стоимости и качеству продукции.

Для действующего предприятия формирование основных фондов включает, прежде всего, следующие этапы: инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов; анализ соответствия существующего оборудования технологии и организации производства; выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений, а также путем модернизации и реконструкции.

Модернизация оборудования, зданий и сооружений означает их совершенствование и приведение в состояние, отвечающее современному техническому и экономическому уровню производства, путем их конструктивных изменений, замены и упрочения элементов, узлов и деталей, оснащения новыми приборами, автоматизации производственных процессов.

Реконструкция чаще всего может происходить в двух вариантах. При первом варианте в процессе реконструкции по новому проекту происходит расширение и переустройство существующих сооружений, цехов. При втором варианте заменяется и обновляется активная часть основных фондов (машины, оборудование, приборы). Обычно второй вариант реконструкции в хозяйственной практике называется также техническим перевооружением.

2.1 Экономическая ценность основных фондов

В условиях перехода российской экономики к рыночным отношениям, главным звеном экономики выступает предпринимательская деятельность. Конечной целью функционирования предприятия является получение максимальной прибыли, достижение которой можно осуществить через:

- увеличение объема продаж;

- достижения более высоких темпов прироста;

- увеличение доли рынка;

- увеличение прибыли по отношению к вложенному капиталу;

- увеличения дохода на акцию;

- увеличение рыночной стоимости акций;

- изменение структуры капитала предприятия.

Особую значимость в экономике конкретного предприятия имеет состав и

структура основного капитала, обеспечивающего высокий уровень

производственного процесса. Эффективное использование основного капитала позволяет увеличить выпуск общественно необходимой продукции, повысить отдачу созданного производственного потенциала, улучшить баланс оборудования, снизить себестоимость продукции, увеличить рентабельность производства и максимизировать прибыль предприятия. Более полное использование основного капитала приводит к уменьшению потребностей ввода новых производственных мощностей при увеличении объема выпуска продукции, что позволяет предприятию использовать прибыль не на приобретение нового вида оборудования, машин и т.д., а увеличить отчисления от прибыли на потребление, в том числе и на выплату дивидендов по акциям.

2.2 Эффективность использования основных фондов

Эффективность использования основных фондов характеризуется системой показателей: основного-критериального, дополнительных и вспомогательных.

Основным, критериальным показателем эффективности использования основных фондов является фондоотдача. Фондоотдача характеризует объем произведенной продукции на единицу стоимости основных фондов:

где ФО - фондоотдача, руб.

ТП - объем продукции, руб.

ОФСГ – стоимость основных фондов в среднегодовом исчислении, руб.

Из всех измерителей объема продукции наиболее предпочтительным и общепринятым для расчета фондоотдачи является товарная продукция. Таким образом, экономический смысл фондоотдачи заключается в количестве произведенной за год товарной продукции на один рубль основных фондов. Этот показатель используется в каждой отрасли, всей промышленности и народном хозяйстве в целом.

Дополнительными показателями, характеризующими полноту использования основных фондов, особенно их самой активной части - машин и оборудования в различных аспектах времени, являются следующие.

1. Коэффициент интенсивного использования:

где КИ – коэффициент интенсивного использования (интенсивности)

ОФ - фактическая производительность по выпуску продукции или переработке сырья в единицу времени - час, смену, сутки

Н - паспортная мощность в том же исчислении Этот показатель характеризует степень использования основных фондов в единицу времени и отражает резервы от недоиспользования суточной мощности.

2. Коэффициент, экстенсивного использования (экстенсивности):

где КЭ - коэффициент экстенсивного использования

ТФ - фактическое время работы в году (часы, смены, сутки)

ТК - календарное время в году (часы, смена, сутки)

Данный показатель характеризует использование основных фондов по времени, в течение всего года и отражает резервы от недоиспользования календарного фонда.

3. Коэффициент интегрального использования (интегральности):

Коэффициент интегрального использования отражает резервы от недоиспользования основных фондов как в единицу времени, так и по времени в календарном периоде.

В отраслях перерабатывающей промышленности коэффициент экстенсивного использования должен быть оптимизирован в соответствие с оптимальными сроками, переработки данного сырья в зонах его выращивания. Для свеклосахарной промышленности Северного Кавказа, например, оптимальный период, переработки свеклы - 90-100 суток, а значит оптимальный коэффициент экстенсивности близок к 0,25, а первичном виноделии – 30 суток (0,08). Для обрабатывающих отраслей пищевой промышленности он должен быть как можно выше.

Коэффициент интенсивного использования должен быть во всех отраслях пищевой и перерабатывающей промышленности также высоким и никак не ниже 0,9 для стабильно работающих предприятий.

Вспомогательные показатели, как правило, характеризуют эффективность использования отдельных элементов основных фондов с учетом специфики той или иной отрасли. К ним, например, относятся выпуск продукции в расчете на один квадратный метр производственной площади, кубический метр емкости и т.п. Эти показатели весьма специфичны, но достаточно хорошо отражают загрузку фондов и имеющиеся в отрасли резервы. В мукомольной промышленности, скажем, нагрузка на квадратный метр рассевов или один сантиметр мелещей щели вальцевых станков вполне характеризует использование ведущего в этой отрасли технологического оборудования, которое и определяет величину производственной мощности.

Эти дополнительные и вспомогательные показатели помогают полнее и глубже вскрывать резервы в ходе анализа и, что самое важное, разработать меры по повышению эффективности использования основных фондов в конкретных отраслях с учетом их специфики.

Как подчеркивалось выше, фондоотдача в народном хозяйстве и его отраслях, в том числе пищевой и перерабатывающей промышленности сравнительно низка и имеет крайне отрицательную тенденцию к снижению. Ведь еще в 50-х годах фондоотдача в промышленности превышала 1,5 руб., а в отраслях пищевой и перерабатывающей промышленности составляла более 4 руб. В 1990 году она снизилась на 30 %, а в последующие кризисные годы её падение "ускорилось" адекватно снижению объемов производства. Поэтому весьма важным и актуальным является знание факторов, резервов и конкретных путей повышения эффективности использования основных фондов с учетом отраслевой специфики.

Все резервы повышения эффективности использования основных фондов можно свести к двум группам резервов - интенсивным и экстенсивным в соответствие с показателями аналогичного характера. При этом важно помнить, что в каждой конкретной отрасли пищевой и промышленности возможности реализации резервов будут разными и требуют глубокого знания специфики отрасли. Нельзя, например, максимизировать коэффициент экстенсивности в свеклосахарной промышленности, а вот в сахаро-рафинадном производстве к этому надо стремиться.

На уровень и динамику эффективности использования основных фондов влияют многочисленные факторы. Однако, пищевой промышленности к наиболее важным и определяющим относятся такие факторы как сырьевой, научно-технический прогресс, форды организации производства, размещение, организационно-экономический механизм агропромышленных систем и продуктовых подкомплексов.

Факторы и резервы повышения эффективности производства определяют и конкретные пути их реализации.

В условиях рынка при наличии стабильного спроса на продукцию отрасли, что характерно для пищевой промышленности, и сырьевых ресурсов на их производство пути улучшения использования основных фондов определяются необходимостью реализации резервов наиболее полной загрузки оборудования. Резервы роста объема производства на основе повышения коэффициентов .интенсивного и экстенсивного использования основных фондов наглядно иллюстрируются схемой Гуррари (рисунок 3).

В этих условиях повышение эффективности использования основных фондов осуществляются ростом объема производства путем всемерного увеличения коэффициентов интенсивности и экстенсивности на основе сведения к минимуму внутрисменных простоев, ликвидации "узких мест" в пропускной способности технологически взаимосвязанных групп оборудования, удлинения и оптимизации сезона переработки, преодоления сезонности, исключения целодневных простоев, увеличения сменности работы и др.

Направления повышения эффективности использования основных фондов будут разными в конкретных отраслях. Однако, для отраслей перерабатывающей и пищевой промышленности характерными будут следующие.

1. Повышение качества сырья, имея ввиду увеличение содержания полезных веществ в сырье и его технологичности, возможности извлечения продукта. 2. Максимальное снижение потерь сырья и полезных веществ в сырье при уборке, транспортировке и хранении. 3. Экономное расходование сырья в процессе промышленного хранения и переработки.

4. Уменьшение потерь полезных веществ в отходах и отбросах - патоке, жоме, выжимках, дрожжах и т.п.

5. Внедрение достижений современного научно-технического прогресса и, в первую очередь, безотходных, малоотходных, ресурсосберегающих технологий и техники для их осуществления.

6. Замена действующего устаревшего оборудования

7. Повышение уровня концентрации производства до оптимальных размеров.

8. Развитие комбинирования производства.

9. Диверсификация и межотраслевая концентрация производства.

10. Оптимизация уровня специализации и кооперирования производства.

11. Рационализация размещения отрасли.

12. Создание экономических стимулов повышения эффективности использования основных фондов.

Заключение

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса.

Для успешного функционирования промышленных предприятий в условиях рыночных отношений решающее значение должно принадлежать обновлению и эффективности используемой техники и технологии. Только постоянное обновление основных производственных фондов позволит предприятиям производить конкурентоспособную продукцию, удовлетворять спрос, который быстро изменяется, приспосабливаться к условиям рыночной конкуренции.

Обновление может происходить путем частичного отчисления основных фондов, замены морально и физически отработавшего оборудования и старых технологий в процессе технического переоснащения и реконструкции производства, создания в необходимых масштабах новых м расширения действующих производств на качественно новой основе и т.д. Для промышленных предприятий сегодня особую актуальность приобретает такая форма обновления, как техническое переоснащение и реконструкция производства.

Важность проведения технического переоснащения и реконструкции производства обусловлена, прежде всего, неудовлетворительным техническим состоянием и технологической отсталостью большинства наличных основных производственных фондов, в частности машин и оборудования, от обновления, качества и производительности которых в большей мере зависит эффективность производства.

Приобретает актуальность проблема так называемого экологического кризиса – когда применяемая на предприятиях техника не отвечает требованиям окружающей среды, рационального использования природных ресурсов, а так же социальный износ – когда она не отвечает социальным требованиям, т.е. работа на оборудовании небезопасна для здоровья рабочих, отмечается преимущественно ручная работа и т.д.

Необходимо как можно скорее проводить переоснащение и реконструкцию действующих предприятий, активизировать их инновационную деятельность. Однако на практике осуществить это не так легко. Как показывают исследования, на протяжении последних лет наблюдается стойкая тенденция к сокращению объемов обновления основных производственных фондов предприятий.

Для осуществления успешной производственной деятельности предприятиям необходимо искать возможные источники финансирования для обновления производственных фондов.

Список литературы

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия – Москва "Дело и сервис", 2000.-256 с.

Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. М: Финансы и статистика, 1997.-398 с.

Баргольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития М: Финансы и статистика, 1984.-356 с.

Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 1997.-512 с.

Караказ И.И., Самборский В.И. Теория экономического анализа. Киев: Высшая школа, 1989.-471 с.

Майданчик Б.И., Карпунин М.Б., Любенецкий Л.Г. Анализ и обоснование управленческих решений. М.:Финансы и статистика, 1991.-247 с.

Маркин Ю.П. Анализ внутрихозяйственных резервов. М.: Финансы и статистика, 1991.-421 с.

Русак Н.А. Экономический анализ в условиях самофинансирования предприятий. Мн.: Беларусь, 1989.-439 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп.-Минск: ООО "Новое знание", 1999.-688 с.

Шеремет А.Д., Сайфулин Р.С. Методика комплексного анализа хозяйственной деятельности. – М.: Экономика, 1986.-283 с.

Практическая часть

Задача 1

Первоначальная стоимость оборудования 120*N млн. руб. Фактический срок службы оборудования- 7 лет. Норма амортизации 6%. Определить остаточную стоимость оборудования.

Задача 2

Определить годовую норму и сумму амортизации, если известны следующие данные об оборудовании:

Первоначальная стоимость -10*N млн. руб.

Выручка от реализации ликвидируемого оборудования -1,2*N млн. руб.

Затраты, связанные с ликвидацией - 0,5*N млн. руб.

Нормативный срок службы - 8 лет.

Задача 3.

Определить фондоотдачу, фондоемкость и фондовооруженность для отчетного и планируемого года и сделать выводы об эффективности использования основных фондов, если известны следующие данные:

Среднегодовая стоимость основных фондов в отчетном году-5*N млн. руб.

Стоимость произведенной продукции в отчетном году – 25* N млн. руб.

Среднесписочная численность персонала в отчетном году – 7,5* N тыс. чел.

В будущем году планируется рост стоимости произведенной продукции на 20% и увеличение среднесписочной численности – на 10%, снижение среднегодовой стоимости основных фондов – на 5%.

Задача 4

.Товарная продукция-180*N млн. руб. Квартал-90 дней. Норма оборотных средств на готовую продукцию-8 дней.

Найти норматив оборотных средств.

Задача 5.

Средний остаток оборотных средств за год – 270*N млн. руб. Объём реализации - 1000 *Nмлн. руб. Год – 360 дней.

Найти длительность 1 оборота; коэффициент оборачиваемости; коэффициент загрузки оборотных среств для отчетного и планируемого года и сделать выводы об эффективности использования оборотных средст, если известн0, что в будущем году планируется рост стоимости реализованной продукции на 20% и снижение среднегодовой стоимости оборотных средств – на 5%.

Задача 6

. Выручка от продажи продукции -316*N тыс. руб. Полная себестоимость -195*N тыс. руб. Ставка НДС -18%. Найти прибыль и рентабельность для исходного варианта и при ставке НДС – 10%.

Задача 7.

Выручка от реализации-175*N млн. руб. Переменные затраты-119*N млн. руб. Постоянные затраты-21*N млн. руб.

Определить порог рентабельности.

Задача 8

. Рассчитать полную себестоимость изделия и цену изделия с учетом НДС по ставке 18%, если известно:

1. Стоимость сырья и материалов- 16*N тыс. руб./ 1 изд-е.

1. Основная заработная плата производственных рабочих- 2*N тыс. руб./1 изд-е.

2. Дополнительная з/пл производственных рабочих- 10% от основной заработной платы.

3. Расход на содержание и эксплуатацию оборудования- 150% от основной з/пл.

4. Плата за краткосрочный кредит- 0.1 тыс. руб/1 изд-е.

5. Цеховые расходы- 60% от основной заработной платы.

6. Общезаводские расходы- 70% от основной заработной платы.

7. Прочие производственные расходы- 1 тыс. руб.

8. Внепроизводственные расходы- 0,5% от производственной себестоимости.

Норма прибыли от полной себестоимости 15%.Задача 1.

Задача 9

.Стоимость новой технологической линии – 15*N млн. руб., срок эксплуатации - 5 лет, амортизация на оборудование исчисляется линейным методом .

Сумма, вырученная от ликвидации оборудования, равна затратам на его демонтаж. Текущие доходы в 1 год составят 5*N млн. руб. и ежегодно увеличиваются на 20%. Стоимость авансированного капитала оценивается 14%. Инвестиции осуществляются за счет собственных средств.

Рассчитать NPV и PI.

Решения задач (1-9):

Дано:

|

Решение:

|

ОФперв.

= 120N млн. руб.(960)

N = 8

НА = 0,06 год-1

Тсл.н.

= 7 лет

Найти:

ОФо.ст .-?

|

Ответ: ОФо.ст.

= 556,8 млн. руб.

|

Задача 2.

| Дано: |

Решение: |

ОФперв.

= 10N млн. руб.(80)

N = 8

ОФост.ст.

= 1,2N млн. руб.(96)

Тсл.н.

= 8 лет

ОФам.

= 0,5N млн.руб.(4)

Найти:

Кизн.ф.

- ?

На.г.

- ?

|

Ответ:  , ,  . .

|

Задача 3.

| Дано: |

Решение: |

Текущий год:

Сопф.

= 5N млн. руб.(40)

Спрод.

= 25N млн. руб.(200)

N = 8

Чст.сп.

= 7,5N тыс. чел. (60)

будущий год:

Спрод.1

= 1,2 *Спрод.

Чст.сп.1.

= 1,1* Чст.сп.

Со.п.ф.1

= 0,95 *Со.п.ф.

Найти:

Фо

, Фо1

- ?

Фё

, Фё1

- ?

Фв

, Фв1

- ?

|

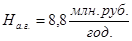

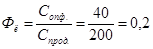

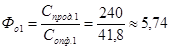

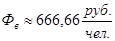

Ответ: производительность труда возросла на > 9%, в то время как стоимость средств производства, приходящихся на одного рабочего (Фв) уменьшилась. Такое развитие называется экстенсивным.

Ответ:  , ,  , ,  , ,

, ,  , ,  . .

|

Задача 4.

| Дано: |

Решение: |

Тек

= 180N млн. руб.(1440)

Hос

= 8 дней

И = 90 дней

N = 8

Найти: Нв.ос

= ?

|

Нв.ос

= Р∙Нос.

;

Р = Тек

/И,

Р = 1440/90 = 16 млн. руб./день

Нв.ос

= Р∙Нос.

= 128 млн. руб.

Ответ: Нв.ос.

= 128 млн. руб.

|

Задача 5.

| Дано: |

Решение: |

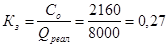

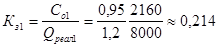

Со = 270N млн. руб.(2160)

Qреал

= 1000N млн. руб.(8000)

N = 8

Тпер

= 360 дней

Qреал1

= 1,2Qреал

Со1 = 0,95Со

Найти: До

= ? ; Ко

= ? ; Кз

= ? ; Кз1

= ?

|

Ответ: эффективность использования оборотных средств отчётного года больше эффективности использования оборотных средств планируемого года.

, ,  , ,  , ,

|

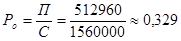

Задача 6.

| Дано: |

Решение: |

В = 316N тыс. руб.(2528)

С = 195N тыс. руб. (1560)

N = 8

СНДС

= 0,18

СНДС1

= 0,10

Найти:

П = ?

П1

= ?

Ро = ?

Ро1

= ?

|

Ответ:  , ,  , ,  , ,  . .

|

Задача 7.

| Дано: |

Решение: |

Зпер.

= 119N млн. руб. (952)

Зпост.

= 21N млн. руб.(168)

Найти:

ПР = ?

|

Ответ:

|

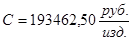

Задача 8.

| Дано: |

Решение: |

СНДС

= 0,18

N = 8

Стс.м.

= 16N тыс. руб./изделие

ОЗП = 2N тыс. руб./изделие

ДЗП = 0,1∙ОЗП

Экспл. = 1,5∙ОЗП

Кр = 0,1 тыс. руб. /изделие

ЦР = 0,6∙ОЗП

ОЗР = 0,7∙ОЗП

ППР = 1 тыс. руб./изделие

Внепр.Расх. = 0,005∙ПС

(ПС – производственная себестоимость)

НП = 0,15∙С

(С - полная себестоимость)

Найти:

С - ?,

ЦНДС

- ?

|

Необходимо разделить полученную ценну на 0,82 так как 18% составляет НДС т.е 100% -18%=82%(0,82)

Ответ:  , . , .

|

|