Дипломная работа: Совершенствование системы внутрихозяйственных экономических отношений в сельскохозяйственном

|

Название: Совершенствование системы внутрихозяйственных экономических отношений в сельскохозяйственном Раздел: Рефераты по ботанике и сельскому хозяйству Тип: дипломная работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

МИНИСТЕРСВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ОМСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВКафедра экономики и управления сельскохозяйственным производством ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА На тему: Совершенствование системы внутрихозяйственных экономических отношений в СПК «Изюмовский» Щербакульского района Омской области

Омск 2007г. РЕФЕРАТ «Совершенствование системы внутрихозяйственных экономических отношений в СПК «Изюмовский» Выпускная квалификационная работа 78 с., 10 таблиц, 1 рисунок, 22 литературных источника, 12 приложений ВНУТРИХОЗЯЙСТВЕННЫЙ РАСЧЕТ, МАТЕРИАЛЬНАЯ МОРАЛЬНАЯ ЗАИНТЕРЕСОВАННОСТЬ, МОДЕЛЬ ХОЗРАСЧЕТА, ЭКОНОМИЯ МАТЕРИАЛЬНЫХ ЗАТРАТ, ВЗАИМООТНОШЕНИЯ В ПРОЦЕССЕ ДЕЯТЕЛЬНОСТИ В работе дан аналитический обзор литературы по теоретическим аспектам проблемы внутрихозяйственных экономических отношений на предприятиях, выполнен анализ внешней и внутренней среды предприятия, приведены данные об эффективности производства и расходования ресурсов. Определены основные резервы экономии производственных ресурсов, предложены рекомендации по совершенствованию и внедрению внутрихозяйственного расчета. Осуществление предложенных мер обеспечит экономический эффект на сумму 1060,8 тыс. руб., повысит окупаемость молока на 8 %. Годовая сумма экономии, которую смогут получить работники, составит не менее 634,5 тыс. руб. СОДЕРЖАНИЕВведение1 Аналитический обзор литературы 2 Краткая природно-экономическая характеристика 2.1 Общие сведенья о хозяйстве 2.2 Природная характеристика СПК «Изюмовский» 2.3 Экономическая характеристика СПК «Изюмовский» 2.4 Анализ внешней и внутренней среды СПК «Изюмовский» 3 Мероприятия по развитию экономики предприятия и совершенствованию внутрихозяйственных отношений 3.1 Перспективы развития экономики предприятия 3.2 Организационные основы хозрасчета в СПК «Изюмовский» 3.3 Состав производственных подразделений предприятия и их развитие 3.4 Организация планирования в на предприятии и в подразделениях 3.5 Организация внутрихозяйственных экономических отношений, внедрение форм организации и материального стимулирования 4 Безопасность жизнедеятельности в производстве 5 Охрана окружающей среды Выводы и предложения Список использованной литературы Приложение А. Наличие и структура товарной продукции СПК «Изюмовский» Приложение Б. Состав и структура земельного фонда и с.-х. угодий СПК «Изюмовский» Приложение В. Анализ показателей растениеводства Приложение Г. Эффективность молочного скотоводства Приложение Д. Исходные данные для расчета производительности труда Приложение Е Наличие и эффективность использования средств производства в СПК «Изюмовский» Приложение Ж. Уровень производительности труда по основным отраслям в СПК «Изюмовский» Приложение И. Расчет финансового состояния СПК «Изюмовский» Приложение К. Структура посевных площадей Приложение Л. Поголовье животных по оптимальному решению Приложение М. Определение финансового результата от реализации с.-х. продукции по оптимальному плану Приложение Н. Эффективность мероприятий по начальному этапу внедрения внутрихозяйственного расчета в СПК «Изюмовский»

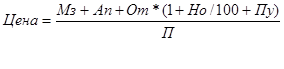

ВВЕДЕНИЕВ новых условиях хозяйствования, когда Россия прочно встала на путь рыночных отношений, от предприятий сельского хозяйства требуется наибольшая отдача, а также способность их обеспечить продовольственную безопасность страны. Одним из важнейших факторов этого является внутрихозяйственный расчет. Внутрихозяйственный расчет применяется в целях повышения эффективности сельского хозяйства, экономного расходования материальных, трудовых и денежных ресурсов предприятия, а также для предупреждения нерационального расходования производственных ресурсов, оперативного выявления имеющихся резервов, повышения производительности труда и заинтересованности работников в производственных результатах. Целью выпускной квалификационной работы является разработка предложений по совершенствованию внутрихозяйственных отношений в СПК «Изюмовский». Для достижения этой цели поставлены и решены следующие задачи: · изучить теоретические основы экономических отношений в условиях внутрихозяйственного расчета; · проанализировать существующее состояние организации производства и оплаты труда в СПК «Изюмовский»; · сопоставить расходование ресурсов по видам с выходом продукции; · разработать предложения по совершенствованию внутрихозяйственных экономических отношений в хозяйстве. Объектом исследования являются экономические отношения, возникающие в процессе производственной экономической деятельности внутрихозяйственных подразделений СПК «Изюмовский». Объект наблюдения – растениеводческие бригады, молочно-товарная ферма, ЦРМ, автогараж, стройотдел, зерноток. Предметом исследования являются закономерности и проблемы, присущие деятельности внутрихозяйственных подразделений. В процессе выполнения выпускной квалификационной работы использована информация, содержащаяся в годовых отчетах предприятия за 2005 – 2007 гг., материалы наблюдения, полученные в процессе работы на предприятии. Теоретической основой послужили работы классиков экономической науки, публикации российских авторов. При написании работы были использованы следующие методы: монографический, табличный, экономико-математический и аналитический. 1 АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ В советской экономике по идее все предприятия должны были быть хозрасчетными, т.е. должны были строить свою деятельность на материальной заинтересованности. И были неоднократные попытки ввести систему хозяйственного расчета, однако в полной мере она так и не была осуществлена. На данном этапе развития рыночной экономики актуальной стала система коммерческого расчета. Она должна иметь место и внутри предприятия. Каждое внутрихозяйственное подразделение должно считать затраты и результаты деятельности. Хозяйственный расчет – это экономическая категория, выражающая систему отношений при производстве, распределении, обмене и потреблении на основе оборота материально-вещественных и финансовых ресурсов. Он выступает в качестве метода хозяйствования, обеспечивающего безубыточность, на основе стимулирования и высокой эффективности труда [10]. В.С.Коротаев, С.В.Водолазский, А.Г.Иванова [9] подчеркивают, что внутрихозяйственные экономические связи представляют собой систему отношений: во-первых, администрации предприятия с внутрихозяйственными структурными подразделениями; во-вторых, подразделений друг с другом; в-третьих, внутри трудовых коллективов в связи с формированием и распределением валового дохода, общественных фондов развития и потребления. Эта система отношений охватывает вопросы: - собственности (владения долями уставного капитала); - порядка формирования производственных программ хозяйства и его подразделений; - порядка использования производимой продукции, получаемых доходов и прибыли, формирования фондов развития и потребления; - формирования внутрихозяйственных расчетных цен на продукцию и услуги; - материальной ответственности за утрату капитала и за невыполнение производственных программ и др. Структурные подразделения предприятия (бригады, фермы, мастерские, ЦРМ и др.) не являются юридическими лицами, соответственно и не осуществляют коммерческую деятельность. Но предприятие не может эффективно функционировать в условиях коммерческого расчета, если его подразделения не работают на соответствующей основе. Их деятельность должна быть подчинена общей цели – получению прибыли. Результативность хозяйственной деятельности подразделений может отражаться в массе условной прибыли как превышении стоимости произведенной продукции над издержками. Организация коммерческой деятельности предприятия предполагает применение соответствующих принципов: 1. экономическая самостоятельность в выборе организационно-правовой формы и формы хозяйствования, разработке производственной программы, определении каналов и способов сбыта продукции; 2. самоорганизация деятельности первичных трудовых коллективов; 3. свобода предпринимательства, конкурентоспособность в рыночной среде; 4. окупаемость затрат, рентабельность производства, самофинансирование предприятия; 5. сочетание в деятельности работников личных, коллективных и общественных интересов; 6. экономическая заинтересованность и ответственность за результаты производства всех работников предприятия; 7. учет, контроль, экономический анализ расходов и доходов, режим экономии, бережливости [11; с.256-258]. Повышение экономической эффективности предприятия АПК основывается на выполнении ряда организационно-экономических мер [19; с. 5-7]: · совершенствование организационной структуры форм организации производства; · улучшение планирования как активного средства интенсификации производства, обеспечения сбалансированного и динамичного роста экономики; · широкое и эффективное использование совокупности экономических рычагов и стимулов воздействия на производство и непосредственно на работников; · совершенствование структуры и методов управления, обеспечение гибкости и оперативности принятия управленческих решений; · улучшение производственных, хозяйственных и финансово-экономических связей, базирующихся на заинтересованности и ответственности за конечный результат и обеспечивающих их бесперебойность, динамичность и экономическую эффективность. Научно обоснованная разработка этих направлений должна основываться на определенной экономической основе. Такой основой, общей для всех элементов хозяйствования, является сегодня коммерческий расчет, поскольку комплексное применение его принципов предопределяет эффективность управленческих, организационно-экономических и хозяйственных решений. Коммерческий расчет развивается и совершенствуется по мере развития производительных сил и производственных отношений. На каждом этапе он будет дополняться новым содержанием [19]. Коммерческий расчет – это непременная составляющая рыночных отношений; коммерческий расчет и рынок – неотъемлемые категории производства. Они выполняют общие задачи: направлять, координировать, стимулировать производство. Цель организации коммерческого расчета и рыночных отношений – получение предприятием прибыли [18]. Внутри крупных предприятий, доставшихся нам от советской эпохи хозяйствования, могут иметь место три модели экономических отношений: 1. формирование внутрихозяйственных отношений с использованием подряда, аренды, когда подразделения не имеют оперативной самостоятельности, работают на основе получаемых хозрасчетных заданий. Эта модель считается переходной к более совершенным моделям; 2. Подразделениям предоставляется более широкая самостоятельность в отношениях с другими подразделениями (заключение договоров), право реализации части продукции (сверхплановой) на рынках. Эта модель более приближена к рыночным условиям хозяйствования; 3. Третья модель предполагает формирование на базе ранее существовавших подразделений самостоятельных субъектов, наделенных правами юридических лиц, работающих в ассоциации (союзе) друг с другом или в корпорации. Эта модель отношений по существу в полной мере соответствует свободной рыночной экономике, но сегодня предприятия, как правило, пока не могут ее использовать, для этого им надо созреть. Таким образом, сегодня в наших условиях следует развивать пока первую модель отношений. Важную роль при этом играет подряд. Экономическое содержание подряда состоит в том, что коллектив работников (подрядчик) берет на себя обязательство произвести определенное количество продукции на закрепленной площади (от группы животных) или выполнить определенный объем работ, а руководство предприятия (заказчик) обязуется своевременно предоставить коллективу необходимые ресурсы и создавать другие условия для выполнения договора, а также оплатить произведенную продукцию (выполненные работы) в согласованном порядке. Подряд является формой развития внутрихозяйственного расчета, элементы которого начали осваивать давно, но ранее они носили формальный характер. Основной недостаток состоял в том, что работу выполняли одни, а планировали, учитывали и оценивали ее другие. Принципы организации подряда заключаются в следующем [10]: - Оптимальность и постоянство подрядного коллектива, добровольность при его формировании; - Закрепление на длительный срок земли, техники и других средств производства; - Разработка обоснованных условий договора по объему производства продукции (работ), лимиту затрат; - Предоставление самостоятельности в решении организационных и производственных вопросов; - Учет и контроль количества и качества продукции (работ), затрат, трудового вклада каждого члена коллектива в конечные результаты работы; - Применение коллективных форм оплаты труда, распределение коллективного заработка (хозрасчетного дохода) с учетом вклада каждого работника в общий результат; - Предоставление права контроля количества и качества труда работников, привлеченных из других коллективов; - Соблюдение условий договора с администрацией, обязательств одних коллективов перед другими, ответственность сторон; Применяют различные виды подряда – бригадный, звеньевой, бригадно-звеньевой, семейный, индивидуальный. Подряд преследует следующие цели: 1. Направить интерес каждого работника на увеличение объема, улучшение качества, снижение себестоимости продукции; 2. Расширить участие работников в управлении производством, развить их инициативу и предприимчивость, сознательное отношение к труду путем предоставления самостоятельности в решении производственных вопросов, повышения ответственности за соблюдение технологии, достижения лучших конечных результатов; 3. Посредством коллективной оплаты труда содействовать высокой дисциплине и организованности, не допускать недобросовестного отношения к труду, бесхозяйственности. Недостатком подряда является трудность контроля за производственными затратами. Внутрихозяйственная аренда – это имущественный наем, договор, при котором одна сторона – арендодатель (предприятие) – предоставляет другой стороне – арендатору (подразделению, группе или отдельному работнику) – землю, производственные объекты, технику, другие средства производства в длительное пользование за определенную плату. Такие отношения могут развиваться независимо от формы внутрихозяйственного расчета. Арендные отношения характеризуются следующими признаками: · Самостоятельность арендатора в организации хозяйственной деятельности; · Материальная заинтересованность и ответственность за эффективное использование взятых в аренду средств производства; · Частичная (в соответствии с договором аренды) или полная самостоятельность в распоряжении произведенной продукцией; · Прямая зависимость дохода от конечного результата деятельности; · Заранее установленная арендная плата за использование земли и других средств производства. Принципы хозяйственного расчета, на которые следует ориентироваться сегодня, рядом ученых [17] сформулированы так: 1. производственно-хозяйственная (экономическая) самостоятельность подразделений; 2. самоуправляемость; 3. окупаемость производственных затрат; 4. создание для коллективов подразделений равных экономических условий производства; 5. предприимчивость и предпринимательство первичных коллективов; 6. мотивация к высокопроизводительному труду; 7. ответственность за выполнение производственной программы, условий договоров, результаты работы; 8. учет, контроль, экономический анализ деятельности; 9. режим экономии и бережливость, дисциплина и организованность. При товарном производстве требуется обеспечить равноценный обмен результатами деятельности между подразделениями и отдельными членами коллектива. Без этого невозможно добиться единства интересов предприятия, его подразделений и работников. Его экономическое содержание состоит в том, что он регулирует экономические отношения внутри предприятия, в его подразделениях. Вне хозрасчетных отношений не должен оставаться ни один участок, ни один производственный объект и, в конечном счете, ни один работник. Вместе с тем, движение продукции, работ, услуг, техники и материалов должно представлять собой движение стоимостей, основанное на условиях купли-продажи [10]. Серьезные изменения в аграрном секторе экономики возможны при глубоком научном обосновании совершенствования производственно-финансовых, правовых и других отношений, как по вертикали, так и по горизонтали, на макро- и микро уровнях. Однако, к сожалению, последние десять лет реформирования АПК подтвердили правильность поговорки: «Спасение утопающего – дело рук самого утопающего». Поскольку действительность ежедневно подтверждает огромную роль государства в решении экономических и социальных проблем, остается опираться на фундаментальный закон жизни: «Хочешь жить – умей вертеться!». В связи с этим необходимо научное обоснование роли первичного трудового коллектива в любой сфере, особенно сельскохозяйственной. До сих пор недооценивается роль низовых первичных (внутрихозяйственных) коллективов в решении общественных задач, хотя непосредственными создателями любой продукции, любого вида услуг являются конкретные лица в конкретном трудовом обществе. При равных условиях обеспечения средствами производства объем и качество продукции, уровень трудозатрат, издержки производства, прибыли и убытки зависят от затрат. Организационная структура хозяйства зависит от площади сельскохозяйственных угодий и конфигурации земельного массива; числа работников; территориального расселения трудовых ресурсов; системы севооборотов; размещения производственных объектов (животноводческих ферм, складского хозяйства и др.), а также объектов производственной и социальной инфраструктуры; количества техники и оборудования; состояния дорожной сети; наличия цехов по переработке сельскохозяйственной продукции, производству строительных материалов и др. [5]. В.В.Радаев [15] подчеркивает большое значение для организации хозрасчетных отношений системы планирования. В системе плановых показателей, по его мнению, ведущая роль должна принадлежать показателям, ориентирующимся на рациональное использование материальных ресурсов. Итоговыми, оценочными показателями работы должны быть чистая прибыль и валовой доход. По мнению Ф.Д.Артамонова [16] в условиях рыночных отношений особо важную роль играют нормативно-правовые документы. Разработка организационно-регламентирующих документов есть важнейшая задача хозяйственных обществ и товариществ. Новые хозяйственные формирования не могут нормально функционировать без наличия таких основных нормативно-правовых документов: положение о внутрихозяйственных подразделениях; положение о новых органах управления; ревизионной комиссии, совете директоров; должностные инструкции. Положение о структурных подразделениях хозяйства – это нормативно-правовой документ, предназначенный для регламентации сферы деятельности, структуры и функций подразделений, прав, ответственности и организационно-экономических отношений с другими подразделениями и службами управления. Как указывалось выше, важную роль во внедрении системы внутрихозяйственных экономических отношений играет вопрос ценообразования. В.С.Коротаев отмечает, что в планово-ценрализованной системе хозяйствования ценообразование было уделом государственных органов. Им занимались специальные институты цен. Товаропроизводители были отделены от ценотворчества. Сегодня обстановка в корне изменилась: ценообразование почти всецело перешло к продавцам и покупателям [9]. Проблема ценообразования в настоящее время имеет еще один аспект: крупные коллективные предприятия, имеющие сложную организационно-производственную структуру, пытаются сегодня строить систему внутрихозяйственных отношений с использованием внутренних расчетных цен. Но в условиях еще не сложившегося цивилизованного рынка, когда на нем господствует диспаритет цен, предприятиям не остается ничего другого, как использовать свои расчетные цены, которые бы создавали (хотя бы приближенно) равные экономические возможности всем хозяйственным подразделениям. Внутри предприятия неизбежно имеют место многократные передачи затрат из подразделения в подразделение. И если здесь применить формулу цены (Себестоимость*(1+р/100)), в системе отношений сохранится и впредь затратный механизм, подкрепленный генератором наращивания цен. По мере того, как товарный рынок будет действительно становиться регулятором ценообразования, внутрихозяйственные подразделения все более и более будут осваивать и использовать в своих отношениях свободно формирующиеся цены. Но сегодня, чтобы не усложнять ситуацию, видимо, следует использовать упрощенный методологический подход к формированию цен. На первых порах в качестве составных элементов цены можно использовать только прямые плановые производственные затраты подразделений и нормативные суммы условной прибыли, закладываемой в цены по единому для всех подразделений нормативу: в рублях на каждый рубль планового фонда прямой оплаты труда. Именно такой подход потенциально ставит трудовые коллективы всех подразделений в примерно равные условия получения прибыли в расчете на работника. А это в свою очередь дает основания требовать от всех подразделений однотипного подхода к целевому использованию ими прибыли: в определенных долях на материальное стимулирование труда, на содержание аппарата управления и на формирование централизованных фондов предприятия. Отсюда вытекает формула внутрихозяйственной расчетной цены:

где Мз – прямые нормативные материальные затраты, Д.Е.; Ап – нормативная сумма арендной платы за средства, Д.Е.; От – нормативная оплата труда, Д.Е.; Но – узаконенная норма начислений на зарплату, %; Пу – норматив условной прибыли в расчете на 1 руб. оплаты труда, руб.; П – плановое количество продукции или услуг. Если бы финансовое состояние наших предприятий было устойчивым, то всю плановую прибыль предприятия можно было пропустить через подразделения с помощью цен. Но поскольку бывает риск получения очень малой прибыли, в расчетные цены следует включить только определенную долю плановой прибыли предприятия. Эта доля (Д=0,2…0,8) должна быть в обратной зависимости от величины риска недополучения прибыли. Величина Пу может быть определена по формуле: Пу=(Пр-Ап)*Д/От, где Пр – сумма плановой прибыли предприятия; Ап – сумма арендной платы от всех подразделений; От – суммарный фонд оплаты труда всех подразделений. Рекомендованная формула расчетной цены применима для всех видов производимой продукции или услуг [16]. Таким образом, внедрение системы внутрихозяйственных экономических отношений предполагает постепенный переход от простых форм к более сложным, прогрессивным. Но для этого потребуется время и последовательные шаги по развитию системы внутрихозяйственных экономических отношений.

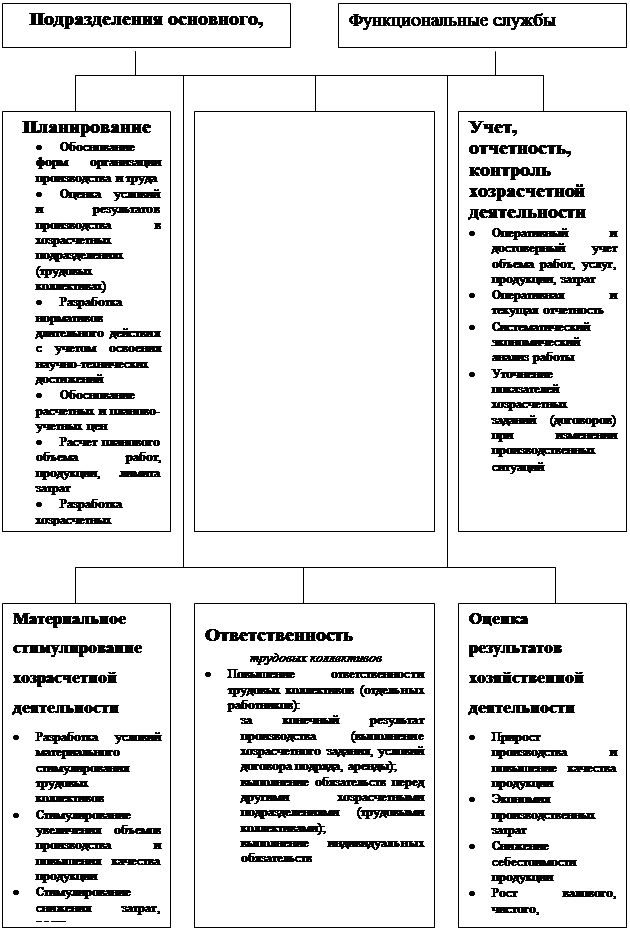

Рисунок 1 - Система организации внутрихозяйственного расчета2 КРАТКАЯ ПРИРОДНО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА СПК «ИЗЮМОВСКИЙ»

2.1 Общие сведения о хозяйстве

СПК «Изюмовский» расположен в юго-восточной части Омской области. Центральная усадьба – с. Изюмовка – находится в 25 км от районного центра – р.п. Щербакуль, в 54 км от станции Марьяновка и в 80 км от г. Омск. Реализуемое зерно в основном доставляется на Щербакульский ХПП, Марьяновский ХПП, Омский элеватор. Молоко отправляется на Москаленский молокозавод (95 км) и молокозавод в с. Тельмана (50 км). Реализуемый скот отвозится на Омский мясокомбинат. Предшественником нынешнего СПК «Изюмовский» до 1991г. был совхоз «Изюмовский», на базе которого было организовано ЗАО «Изюмовское», и только в 2000г. произошла реорганизация хозяйства в СПК. В настоящее время в СПК «Изюмовский» функционируют четыре отделения. На центральной усадьбе расположены: автогараж, ЦРМ, машинный двор, зерноток, мельница, убойный цех, стройотдел, столовая. На Северном отделении имеется зерноток. На двух отделениях (Северное и Изюмовка) функционируют молочно-товарные фермы. Они не специализированны, т.е. имеют коров и молодняк всех возрастов, но только ремонтных бычков и телочек хозяйство продает рабочим для выращивания и откорма, в основном, в счет оплаты труда. Предприятие сегодня имеет растениеводческое направление. Специализация – зерно-молочно-мясная (Приложение А), содержатся лошади для внутрихозяйственного обслуживания. 2.2 Природная характеристика СПК «Изюмовский» Предприятие находится в южной лесостепной зоне Омской области, характеризующейся умеренно влажным климатом, коротким и жарким летом и сравнительно суровой зимой [12]. Сумма среднесуточных температур воздуха за период с температурой воздуха выше 10º С составляет 1850 - 2050º С, что бывает достаточным для возделывания традиционных зерновых и кормовых культур. Почвы зоны представлены, в основном, разновидностями слабо выщелоченных черноземов, главным образом тяжелого механического состава. По рельефу территория представляет собой равнину. Заметна слабая волнистость. По понижениям разместились березово-осиновые колки; уровень облесенности составляет 21%. Это создает сравнительно благоприятные условия формирования микроклимата на полях. Под колками почвы представлены солодя ми, а на опушках и на западинах встречаются солонцы и солонцеватые почвы.

2.3 Экономическая характеристика СПК «Изюмовский»

В 2007г. СПК «Изюмовский» по сравнению с 2005г. имеет тенденцию к снижению некоторых производственно-экономических показателей (Таблица 2.1). Таблица 2.1 – Показатели развития СПК «Изюмовский» за 2005-2007 гг.

За анализируемые годы в СПК «Изюмовский» произошло существенное снижение отдельных показателей, характеризующих динамику. Данные таблицы 2.1 свидетельствуют о том, что среднегодовая стоимость основных средств уменьшилась на 7%. Это произошло, в основном, в результате износа зданий и сооружений, машин и оборудования. Среднегодовая стоимость оборотных средств увеличилась на 18,2%, что в значительной мере обусловлено инфляцией. За 2006-2007 гг. произошло некоторое улучшение использования рабочей силы, но производительность труда в растениеводстве снизилась на 39,9%, видимо, в результате уменьшения валового сбора и увеличения затрат труда. В животноводстве производительность увеличилась на 44, 9% благодаря резкому увеличению цен на молоко и мясо. Показатели, характеризующие эффективность производства продукции растениеводства, представлены в приложении В. В соответствии с его данными валовое производство зерна в хозяйстве сократилось на 15% в основном за счет снижения урожайности с.-х. культур на 12,3% и уменьшения посевных площадей на 3%. В то же время прямые затраты труда на продукцию растениеводства возросли на 27,4%, что говорит о значительном снижении производительности труда. Себестоимость 1ц зерна возросла в 2007г. по сравнению с 2005г. на 11,7% в связи с ростом цен на материальные ресурсы. Количество проданного зерна в 2007г. имело тенденцию к снижению по сравнению с 2005г. (9,8%). Выручка от реализации снизилась на 62,2%; это произошло в результате установившихся низких закупочных цен в 2007г. (на 35% ниже, чем в 2005г.). В 2007г. окупаемость затрат составила лишь 0,67руб., что было вызвано, прежде всего, высокими ценами на ГСМ, запасные части и другие материальные ресурсы, а закупочные цены на зерно были низкими и не позволили получить положительный результат производственной деятельности. Показатели, характеризующие эффективность производства продукции животноводства, приведены в таблице 2.2. Таблица 2.2 – Показатели экономической эффективности молочного скотоводства в СПК «Изюмовский» в 2005-2007гг.

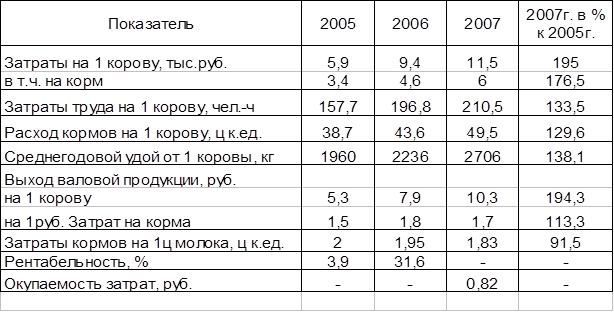

Данные таблицы 2.2 показывают, что в СПК «Изюмовский» за анализируемый период произошло значительное увеличение затрат на одну корову (95%). Также увеличились затраты труда на корову (29,6%), что положительно повлияло на рост продуктивности коров (38,1%). Увеличение продуктивности коров позволило снизить расход кормов на 1ц молока. Рентабельность производства молока в 2005г. составила 3,9%, в 2006г. – 31,6%; В 2007г. затраты на производство превысили выручку, и окупаемость затрат составила 0,82руб. Это произошло в связи с тем, что в 2007г. закупочная цена на молоко снизилась до 319,7 руб./1ц в; 2006г. она была на уровне 389 руб./ц. Также сыграло свою роль увеличение себестоимости производства молока, которое произошло, в основном, за счет увеличения цен на материальные ресурсы, и увеличения затрат на оплату труда работников животноводства. Среднегодовое поголовье коров в СПК «Изюмовский» в 2007г. уменьшилось на 12,6% от уровня 2005г. Затраты на производство молока возросли на 71,3%; затраты на корма – на 52,4% (Приложение Г). Показатели экономической эффективности представлены в таблице 2.3. Согласно ее данным в 2007г. предприятие получило убыток в размере 4655тыс. руб., что можно объяснить убыточной реализацией продукции растениеводства и животноводства. Таблица 2.3 – Показатели экономической эффективности деятельности СПК «Изюмовский» в 2005 – 2007 гг.

Прибыль получена от оказания работ и услуг в размере 67 тыс. руб. Для анализа финансового состояния СПК «Изюмовский» используем показатели ликвидности, значения которых представлены в таблице 2.4. Таблица 2.4 – Показатели ликвидности СПК «Изюмовский» в 2005 - 2007гг.

Коэффициент текущей ликвидности (см. Таблицу 2.4), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных ( текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с 2,37 до 1,11 или на 53%. Так как нормативное значение находится в интервале от 1,0 до 2,0, то данное предприятие в 2007г. эффективно использовало свои активы. В этом случае СПК «Изюмовское» может за счет производственных запасов, готовой продукции, денежных средств и дебиторской задолженности погасить текущие обязательства. Коэффициент срочной ликвидности, отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации ценных краткосрочных бумаг, уменьшился в анализируемом периоде с 0,42 до 0,08 (рекомендуемый интервал значений от 0,7 до 0,8) или на 8%. Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился до 0,00013 при рекомендуемом значении от 0,2 до 0,5. за анализируемый период способность предприятия к немедленному погашению текущих обязательств за счет денежных средств выросла незначительно. Коэффициент автономии (финансовой независимости) снизился в 2007г. по сравнению с 2005г. с 0,86 до 0,647, т.е. на 25%. Финансовая независимость предприятия снизилась, но находится в пределах нормы (0,5 – 0,8). Доля заемного капитала в балансе предприятия увеличилась с 0,14 до 0,353 (или на 152%). Т.о. в 2007. предприятие имело тенденцию к увеличению использования заемного капитала. За анализируемый период в 2006 – 2007гг. предприятие получило убыток, и окупаемость капитала составила в 2006г. – 0,49 руб., в 2007г. – 0,37 руб.; в 2005г. предприятие получило прибыль, и рентабельность капитала составила 6,13%. Руководителям финансовых служб предприятия следует принять меры по увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находился на уровне нормативного. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.

2.4 Анализ внешней и внутренней среды СПК «Изюмовский»

Для более полной характеристики предприятия требуется изучение рыночной ситуации, в которой оно работает, и оценка типов возможностей и угроз, с которыми оно может столкнуться. Точкой отсчета для подобного обзора служит SWOT-анализ (анализ внутренней и внешней среды предприятия), который является наиболее распространенным в маркетинге. При этом анализе возможно выявить сильные и слабые стороны предприятия, а также потенциальные возможности и угрозы, находящиеся вне зоны контроля организации. Сильные стороны хозяйства: 1. относительно близкое расположение к г. Омску и станции Марьяновка; 2. наличие постоянных каналов сбыта продукции; 3. сочетание растениеводческого производства с животноводческим; 4. достаточное количество трудовых ресурсов; 5. льготное налогообложение. Слабые стороны: 1. недостаточное количество квалифицированных работников, занятых в сельскохозяйственном производстве; 2. недостаточность оборудования и построек для налаживания переработки собственной продукции; 3. отсутствие маркетинговой службы; 4. низкая заработная плата; 5. несовершенство организационной структуры управления. Возможности: 1. благоприятные природно-климатические условия региона; 2. более эффективное использование имеющихся производственных площадей, зданий и сооружений; 3. привлечение молодых специалистов; 4. интеграция с другим предприятием; 5. наладить систему переработки продукции. Угрозы: 1. сложная экономическая ситуация в стране и регионе в результате снижения государственной поддержки аграрного сектора. 3 МЕРОПРИЯТИЯ ПО РАЗВИТИЮ ЭКОНОМИИ ПРЕДПРИЯТИЯ И СОВЕРШЕНСТВОВАНИЮ ВНУТРИХОЗЯЙСТВЕННЫХ ОТНОШЕНИЙ

3.1 Перспективы развития экономики предприятия

Важнейшей задачей развития предприятия на современном этапе является резкое повышение эффективности производства. Чтобы решить ее необходимо коренным образом улучшить управление с.-х. производством. В работе разработана экономико-математическая модель «Оптимизация производственной структуры предприятия» по двум вариантам: первый – по фактическим данным СПК «Изюмовский» за 2007г.; второй – на перспективу (Приложения К и Л). При разработке модели на перспективу запланировали следующие показатели: продуктивность коров 35ц (Фактический уровень 27ц); урожайность пшеницы 15,35 ц/га (10,35 ц/га). Также были пересмотрены цены реализации продукции. Т.к. в 2007г. они были неоправданно низкими. В результате решения двух моделей в 2007г. получили убыток в размере 6129 млн. руб., а на перспективу – прибыль в размере 1183 млн. руб. (Приложение М). Как видно из приложения К произошло значительное изменение структуры посевных площадей в оптимальном плане по фактическим данным и по данным на перспективу. Площадь посевов пшеницы уменьшилась до 42,8% (на 5,4%), в оптимальном плане на перспективу площадь овса и гороха составляет 2,6 и 3,1% соответственно, тогда как по фактическим данным они отсутствуют. Площадь гороха увеличилась до 4,6% (на 0,7%). Площадь кормовых культур увеличилась до 36,9% (на 7,45%). Произошло снижение площади пара до 10% (на 7%). В условиях лесостепной зоны оптимальной является площадь пара в 15 – 20% от общей площади пашни. Поэтому в перспективе надо привлечь дополнительную земельную площадь (700 – 900 га) путем создания выгодных условий для владельцев земельных долей. В приложении М по оптимальному плану на перспективу и по фактическим данным также произошли изменения. В оптимальном плане на перспективу поголовье коров увеличилось до 920 голов (на 209 голов) и поголовье молодняка – до 1435 голов (на 326 голов).

3.2 Организационные основы хозрасчета в СПК «Изюмовский»

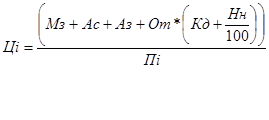

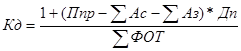

При организации хозрасчетных отношений на предприятии примем первую модель организации системы отношений. Она наиболее радикальная, соответствующая рыночной демократической системе хозяйствования, когда любое, даже сравнительно малое подразделение более крупного и сложного сообщества, приобретает самостоятельность в хозяйственной деятельности, являясь дочерним предприятием или юридическим лицом, связанным с сообществом хозяйственными договорами. В систему хозрасчетных отношений включаются все основные, вспомогательные и отраслевые службы. Система экономических отношений должна охватывать разны группы отношений: - между администрацией и подразделениями; - подразделений друг с другом; - между людьми внутри каждого коллектива, поскольку применяются коллективные элементы оплаты труда, материального поощрения и наказания за плохую работу. При организации хозрасчетных отношений следует рассмотреть следующие вопросы: - порядок формирования производственных программ хозяйства и подразделений; - порядок использования производимой продукции, получаемых доходов и прибыли, формирования фондов развития и потребления; - порядок использования общественных средств производства; - формирование внутрихозяйственных расчетных цен на продукцию и услуги; - материальной ответственности за утрату средств и за невыполнение производственных программ. Внутрихозяйственные подразделения – самостоятельные хозяйствующие субъекты. Они не являются юридическими лицами; полномочия им предоставляются органами управления кооператива на основании трудовых договоров. Они не наделяются правом вступать во взаимоотношения с другими предприятиями и организациями, меть самостоятельный баланс и вести расчеты с финансовыми и кредитными органами. Производственная деятельность подразделений подчиняется общим задачам предприятия. В систему отношений включаются все основные, вспомогательные и отраслевые службы. Хозрасчетные подразделения переходят на прямые связи по реализации продукции и услуг друг другу. Экономические взаимоотношения между подразделениями и службами управления определяются договорами. Все взаимоотношения между производственными, вспомогательными и обслуживающими подразделениями строятся на принципах «купли - продажи» по внутрихозяйственным расчетным ценам. Хозрасчетные подразделения покупают материалы, сырье, услуги у администрации и других подразделений, а продают готовую продукцию и свои услуги. Организация внутрихозяйственных экономических отношений осуществляется руководителями и специалистами предприятия совместно со специалистами и руководителями подразделений. Хозрасчетные производственные и обслуживающие подразделения обязаны: 1. рационально использовать переданные им в пользование средства производства, повышать плодородие земель и продуктивность животных; 2. за счет своих доходов вносить условную арендную плату за пользование основными средствами производства; 3. внедрять достижения науки, техники, передового опыта, изыскать дополнительные возможности для увеличения выхода продукции и снижения ее себестоимости; 4. согласовывать с администрацией и другими подразделениями планы производственной деятельности; 5. вести первичный учет затрат труда, расходования средств и выхода продукции, своевременно передавать все первичные документы в финансово-расчетный центр предприятия; 6. продавать произведенную продукцию и услуги службам и подразделениям в соответствии с заключенными договорами; 7. отчислять установленные доли прибыли в распоряжение администрации предприятия. Администрация предприятия в целях организации производственной деятельности и для обеспечения высокой эффективности принимает на себя следующие обязательства: - обеспечивать эффективное использование производственных ресурсов предприятия и получение прибыли; - использовать финансы в интересах предприятия и трудового коллектива; - осуществлять планирование производственно-финансовой деятельности, учет и отчетность, взаимоотношения с кредитными организациями; - обеспечивать технологическое обслуживание отраслей, производств и отдельных видов деятельности; - организовывать внедрение достижений науки и передового опыта, прогрессивных технологий, повышающих качество продукции и эффективность производства; - предоставлять в распоряжение внутрихозяйственных подразделений землю, помещения, оборудование и другие средства на условиях хозяйственного пользования; - осуществлять содействие в комплектовании коллективов, организации и оплаты труда; - организовывать сбыт продукции; - организовывать работу по заключению внутрихозяйственных договоров; - разрабатывать совместно с подразделениями расчетные цены, дифференцированные в зависимости от качества продукции и сроков ее поставки; - приобретать от подразделений продукцию, соответствующую установленному качеству, по принятым ценам; - передавать подразделениям часть прибыли предприятия с расчетной ценой на их производственное и социальное развитие; - выступать арбитром при возникновении споров между подразделениями при нарушении договорных обязательств. Внутрихозяйственные подразделения реализуют продукцию по договорным ценам, которые устанавливаются на основе планово-нормативных издержек с включением условной арендной платы за пользование общественными средствами производства и нормативной прибыли. Арендная плата за пользование техническими средствами (Ас) устанавливается на уровне начисляемых сумм амортизации и дополнительно 10% от их стоимости за каждый гектар пашни по Х рублей. Нормативная прибыль включается в цену по коэффициенту (Кд) в расчете на каждый рубль прямой нормативной оплаты труда:

где Ппр – нормативная прибыль предприятия; Дп – устанавливаемая администрацией доля прибыли (0,5); ΣФОТ – фонд оплаты труда во всех подразделениях хозяйства. Расчетная цена (Цi) за единицу продукции или услуги определяется по формуле:

где Мз – нормативные прямые издержки подразделения на производство продукта без амортизации, руб.; Ас и Аз – соответственно, нормативная сумма арендной платы за пользование техническими средствами и землей, руб.; От – сумма нормативной оплаты труда рабочих подразделения, руб.; Нн – начисление ЕСН на зарплату, %; Пi – количество производимой продукции (услуг), нат. единицы. В связи с тем, что цены на рынке на машины, сырье и материалы постоянно меняются, внутрихозяйственные расчетные цены на каждый календарный год могут корректироваться. В течение отдельного года они остаются стабильными. Фонд материального поощрения, сформированный подразделениями из своей прибыли, подлежит распределению между его работниками прямо пропорционально их трудовому вкладу. Учет и отчетность ведутся по каждому хозрасчетному подразделению в соответствии с действующими правилами ведения бухгалтерского учета. Показатели аналитического учета по издержкам и выходу продукции должны обеспечивать получение информации о выполнении планов, договоров, а также о размерах получаемых доходов и прибыли в подразделениях. Поэтому в финансово-расчетном центре открывается лицевой счет, в котором на основании документов ежемесячно отражаются объемы реализации продукции и услуг, выручка, затраты (по статьям), прибыль общая и в том числе остающаяся в распоряжении подразделения. 3.3 Состав производственных подразделений предприятия и их развитие

В растениеводстве СПК «Изюмовский» создаются отраслевые бригады как самостоятельные производственные подразделения. Тракторно-полеводческие (механизированные) бригады оптимальных размеров являются наиболее прогрессивной формой организации труда и управления. В СПК «Изюмовский» четыре тракторно-полеводческие бригады. В 2007г. тракторно-полеводческая бригада №3 (ТПБ – 3) была переведена на внутрихозяйственный расчет, а затем в 2008г. – и ТПБ – 1, ТПБ – 4, ТПБ – 5. ТПБ – 5 находится в с. Изюмовка; за ней закреплено 2895га, что составляет 22% от общей площади хозяйства. Бригада ежегодно засевает 2 тыс. га зерновых (56%), 370(10%) однолетними и 639(18%) многолетними травами. Под пар отводится 700 га. Показатели по ТПБ – 1, 3, 4 приведены в таблице 3.1. Таблица 3.1 – Показатели по тракторно-полеводческим бригадам СПК «Изюмовский» за 2002г.

ТПБ – 1, 4, 5 работают на двух разнотипных севооборотах: кормовом и зернопаровом. Кормовой состоит из трех сроков использования трав: 1. однолетние травы; 2. многолетние травы. Полевой севооборот – с таким чередованием культур: 1. пар; 2. пшеница;, 3. пшеница; 4. ячмень + овес. ТПБ – 3 занимается исключительно полевым севооборотом, т.к. животноводство здесь отсутствует. В зимнее время работники бригады, в основном, идут в отпуск. В марте – апреле производится ремонт техники в ЦРМ. Всю свою деятельность в настоящее время тракторно-полеводческие бригады осуществляют на основе хозрасчетного задания. В связи с тем, что продукция растениеводства поступает один раз в году, для определения ежемесячных результатов работы бригад была определена нормативная стоимость нормо-смены выполняемых работ. Учет выхода продукции, объемов работ и затрат по каждой бригаде осуществляется по статьям в соответствии с показателями хозрасчетного задания. Товарно-материальные ценности списываются на производство по единым учетным ценам, а услуги тракторов, автомобилей, ЦРМ – по фактическим затратам. Каждой бригаде в экономическом отделе открыт лицевой счет доходов и расходов. При проведении весенне-полевых работ тракторно-полеводческие бригады работают самостоятельно. Бригада, закончившая работы раньше других, помогает остальным бригадам, при этом затраты относятся на отстающую бригаду. При заготовке сенажа и силоса организуется одна комплексная бригада по кормозаготовкам. В ее состав входят четыре силосоуборочных комбайна, два автомобиля ЗИЛ, четыре автомобиля ГАЗ и четыре трактора МТЗ –80 с прицепом ПТС – 4. При проведении уборочных работ организуют два механизированных отряда. Первый имеет в своем составе ТПБ – 1 и ТПБ – 2 (Северное и Артакширское отделения, расположенные в западной части СПК), а также необходимое количество автомобилей ГАЗ и ЗИЛ, полевую сварку и техническую помощь. Начальником колонны назначается главный специалист хозяйства. Второй механизированный отряд имеет в своем составе ТПБ – 3 и ТПБ – 4, расположенные в с. Изюмовка и аул Койчубай в восточной части территории хозяйства, а также требуемое количество автомобилей ГАЗ и ЗИЛ, полевую сварку и техническую помощь. Закрепляются мастера-наладчики. При необходимости состав механизированного отряда имеет возможность к маневрированию. Это происходит, когда один отряд закончил уборочные работы раньше другого или же при технологической необходимости. Центральный и Северный зернотоки обеспечивают бесперебойную приемку поступающего зерна, его очистку, частичную сушку, складирование и отправку потребителям. В период весенне-полевых работ зернотоки обеспечивают бесперебойную доставку обработанных химическими пестицидами семян зерновых и других культур тракторно-полеводческим бригадам. Кроме того, зернотоки осуществляют хранение и поставку фуража животноводческим отраслям. Оплата труда работников зернотоков – повременная. Химическую обработку посевов проводят наемные работники КФХ «Мечта», расположенного в р.п. Щербакуль. В животноводстве в данное время функционируют бригады в Северном (4) и Изюмовском (5) отделениях. Хозяйство занимается разведением черно-пестрой породы. Бригада №4 по обслуживанию дойного стада включает два звена: 5 доярок (4 основных и одну подменную), 3 скотника (2 основных и 1 подменный), а также лаборанта-осеменатора, двух слесарей по ремонту и обслуживанию оборудования, бригадира и веттехника. За звеном закреплено поголовье коров, оборудование и инвентарь. Также в состав звена входит бригада по уходу за молодняком КРС, родильное отделение и конюх по уходу за лошадьми. В бригаду по уходу за молодняком КРС входят два скотника и телятница; за звеном закреплено поголовье молодняка КРС (в основном, телочек; бычки в десятидневном возрасте реализуются населению) и оборудование. Молодняк КРС выращивается для воспроизводства собственного молочного стада. В Северном отделении расположены два коровника, телятник с родильным отделением, конюшня; здесь также имеется площадка для хранения сена и две силосных траншеи. В Изюмовском отделении – два коровника, телятник, родильное отделение; есть две силосные ямы и площадка для хранения сена. В процессе производственной деятельности между животноводческими бригадами осуществляются тесные связи. В том случае, если на одной из ферм недостаточно поголовья нетелей для пополнения основного стада, их переводят из другого отделения. При недостатке кормов, их доставляют из других отделений, учитывая по себестоимости. Между животноводческими подразделениями ежемесячно подводятся итоги по результатам хозяйственной деятельности. По итогам работы производится премирование. ЦРМ производит текущий ремонт тракторов и комбайнов тракторно-полеводческих бригад; затраты на ремонт относятся на производство по себестоимости. ТО – 2 проводится в процессе ремонта техники в ЦРМ. Автогараж находится на центральной усадьбе. Здесь имеется два молоковоза, два бензовоза, восемь автомобилей ГАЗ, девять автомобилей ЗИЛ, четыре легковых автомобиля. Автогараж оказывает услуги подразделениям по себестоимости. Автопарк не обновлялся в течение 14 лет. Стройотдел производит распиловку местного леса для собственных нужд, производит ремонт производственных помещений, зданий и сооружений. Кроме того, производится заготовка дров для нужд хозяйства и для обеспечения ими пенсионеров (в счет имущественного пая). Стройотдел обеспечивает полеводство подразделений деревянными деталями для сельхозмашин (лучи, планки, успокоители), занимается оборудованием автомобилей под вывозку зерна, сенажа и силоса. Заработная плата работников стройотдела – сдельная. Убойный цех производит прием и обработку мяса, поступающего с животноводческих ферм. Здесь есть оборудование для изготовления фарша, колбасы, холодильные помещения, коптильня. Убойный цех производит отпуск мяса, колбасы и фарша рабочим в счет заработной платы. Мясной продукцией производится расчет за предоставляемые услуги сторонним организациям. Население имеет возможность приобрести мясную продукцию за наличный расчет. Убойный цех обеспечивает мясом и фаршем предприятия общественного питания хозяйства. Общественное питание хозяйства состоит из центральной столовой и столовых при ТПБ – 1, 4. столовые начинают функционировать практически с началом весенне-полевых работ и до окончания уборки. Центральная столовая работает и в зимний период, когда начинается ремонт техники в ЦРМ. Служба электроснабжения включает главного энергетика и двух электромонтеров, которые обеспечивают работу всех подразделений. Учет электроэнергии ведет главный энергетик. Центральная нефтебаза находится на центральной усадьбе; свои нефтебазы есть и на каждом отделении. В состав входят заведующий нефтебазой, четыре заправщика и четыре сторожа. Отпуск ГСМ осуществляется по лимитно-заборным картам при наличии учетного листа тракториста-машиниста. Производственные задания для всех подразделений разрабатывает администрация хозяйства. Производимая продукция используется по решению администрации для реализации на рынок и государству, выдачи натуральной оплаты труда, а также для выдачи арендной платы владельцам земельных паев. 3.4 Организация планирования на предприятии и в подразделениях

В растениеводстве планирование производственно-финансовой деятельности веется на основе технологических карт. При планировании в расчеты принимаются плановые цены; в конце года они корректируются. Планирование урожайности проводится по среднему за последние три года. Планирование хозяйственной деятельности осуществляет администрация хозяйства. В условиях полного перехода на внутрихозяйственные отношения планирование производится на основе соответствующих нормативных документов: положении об оплате труда, норм выработки, норм расхода горючего, семян, нормативов амортизационных отчислений. Хозрасчетные подразделения будут работать на основе планового задания, которое разрабатывают руководители и специалисты с участием всего коллектива подразделения. Планирование в отрасли растениеводства целесообразно разделить по трем периодам года: весенний, осенний и зимний. Это нужно для того, чтобы охватить весь цикл определенных полевых и других работ, не расчленяя его. В животноводстве планирование деятельности подразделений также осуществляет плановый отдел и специалисты хозяйства, используя нормативы затрат труда, нормы обслуживания скота, нормы расхода кормов на одну условную голову. В планировании деятельности подразделений сами коллективы участия не принимают, а значит – и соответствующее к ним отношение: «Кто его принимал, тот пусть и выполняет». Внутрихозяйственные экономические отношения решают эту проблему, т.к. коллектив принимает непосредственное участие в планировании своей деятельности совместно с руководителями и специалистами. В животноводческих подразделениях целесообразно планировать оборот животных, среднегодовое поголовье, продуктивность и общий объем реализации. При планировании производственной программы в животноводстве особенно важно определить потребность в кормах. Годовую производственную программу желательно разбить на три периода: I – с 01 января до пастбищного периода; II – летний период; III – с постановки на зимне-стойловое содержание до 31 декабря. Это связано с тем, что в первом периоде используются корма прошлого года по одной цене, а в третьем периоде – корма нового урожая по другим ценам. Укрупненные нормативы прямых затрат на содержание КРС позволяют быстро и довольно точно распределить годовые затраты. Применение нормативов затрат позволяет упростить процесс внутрихозяйственного планирования, повысить его достоверность, снизить трудоемкость, больше внимания уделять анализу хозяйственной деятельности, усилить контроль за расходованием средств и в итоге повысить эффективность производства. Планы и хозрасчетные задания подразделениям разрабатываются на основе и в соответствии с производственно-финансовым планом хозяйства. Для непредвиденных расходов создается резервный фонд в размере 3% от общей суммы прямых расходов. При внедрении внутрихозяйственного расчета в отрасль животноводства при планировании ее деятельности необходимо учитывать особенности этой отрасли. Основные внутрихозяйственные единицы отрасли – ферма и бригада. За ними закрепляются производственные постройки, скот, машины и оборудование, инвентарь. Все эти показатели необходимо отразить в производственной программе фермы, как уже говорилось, по трем периодам. При планировании грузоперевозок в хозяйстве используют фактические данные прошлых лет, и на основании их определяют нормативные показатели на планируемый год: коэффициент использования машин, коэффициент использования пробега, норматив тонно-километров в расчете на одну тонну грузоподъемности. При внедрении внутрихозяйственного расчета в автопарке целесообразно вести учет по каждой машине в разрезе марок автомобилей. Планирование деятельности ЦРМ проводится на основании запланированного количества тракторов и комбайнов, подлежащих ремонту. Планирование работы мастерской нужно начинать с определения заданий по числу ремонтов в зависимости от предстоящего объема работ в планируемом году и межремонтных сроков. В смете представляется число предполагаемых к ремонту тракторов, автомашин и комбайнов по маркам, их плановая выработка, число ремонтов по видам, затраты на один ремонт, на тысячу километров пробега, эталонный гектар. 3.5 Организация внутрихозяйственных экономических отношений, внедрение форм организации и материального стимулирования труда Для того, чтобы все подразделения СПК «Изюмовский» были заинтересованы в эффективном ведении хозяйства, необходимо переводить их на внутрихозяйственный расчет. Для этого на предприятии необходимо провести коллективное собрание в подразделениях животноводства. На собрании руководители предприятия должны провести разъяснительную работу по организации внутрихозяйственного расчета, ведь главным принципом внедрения внутрихозяйственных отношений является добровольность. Материальная заинтересованность коллектива и личности – очень важное условие. При экономии прямых затрат на производство сумма экономии будет распределена между работниками при условии добросовестного отношения к труду каждого работника. Анализ состояния молочной отрасли хозяйства показал, что целесообразным является расчленение процесса внедрения внутрихозяйственного расчета на этапы. На начальном этапе важную роль играет управление затратами на корма. Фактический расход кормовых единиц на производство 1ц молока составляет 1, 83ц к. ед., а нормативный – 1,25, т.е. перерасход равен 0,58ц к. ед. на 1ц молока. Следовательно, на каждом центнере молока может быть сэкономлено 70,18 руб. От сэкономленной суммы 40% будет выдаваться работникам молочно-товарной фермы, т.е. 28,07 руб. Годовая сумма доплат работникам, обслуживающим 100 коров составит 78 тыс. руб. В месяц на одно звено приходится 6503 руб. доплаты за экономию кормов. Эффективность данного мероприятия показана в приложении Н. Фактическая себестоимость 1ц молока составляет 381 руб., возможная – рассчитывается как разница между фактической и сэкономленной за минусом суммы, причитающейся работникам, т.е. 381 - (70,18 - 28,07) = 338,89 руб. Поскольку объем продажи молока в 2007г. составил 15739ц, то возможная добавочная прибыль за счет экономии могла составить: 42,11 руб. * 15739ц = 6348 тыс. руб. Фактический убыток от реализации молока в 2007г. составил 2117,3 тыс. руб., а возможный убыток сократится до 1482,6 тыс. руб. Фактическая окупаемость молока составила 70%, а могла бы составить 78%. В СПК «Изюмовский» имеются все предпосылки для специализации животноводства по отделениям, т.е. можно разместить молодняк на Северном отделении, а дойное стадо – на центральной усадьбе. В условиях укрупненной отрасли легче управлять издержками производства, наиболее рационально могут использоваться производственные мощности и возможности коллектива. Кроме того, возможно получение экономии от использования молоковоза. При условии, что молоко будет вывозиться с одной МТФ, расстояние на перевозку сокращается на 28 км. Стоимость одного тонно-километра составляет 5,5 руб., значит годовая сумма экономии за счет уменьшения пробега автомобилей могла бы составить 56,2 тыс. руб. Также сократятся расходы за счет уменьшения численности работников: бригадира дойного гурта, лаборанта-осеменатора, подменной доярки и фуражира. Общий фонд оплаты труда этих работников составляет (с ЕСН) 68тыс. руб. Это позволит снизить убыток еще на 6%. В сумме получим экономический эффект в размере 124,2 тыс. руб. При внедрении хозяйственного расчета в растениеводстве так же надо предусмотреть материальное поощрение за экономное пользование материальными и другими ресурсами. Фактический расход ГСМ по СПК при производстве зерновых культур составил 2366ц стоимостью 2129,4 тыс. руб., а по норме требовалось 1887ц по стоимости 1698,3 тыс. руб. При условии, что 30% от экономии ГСМ будет выплачиваться механизаторам, экономия средств составит 301,8тыс. руб. В 2007г. растениеводство получило убыток от реализации зерновых в размере 2442тыс. руб., а в результате внедрения внутрихозяйственных отношений можно снизить убыток за счет экономии ГСМ до 2140 тыс. руб. (или на 12,4%). Будет обеспечен экономический эффект от уменьшения затрат на ремонте тракторов, составляющих ныне в структуре себестоимости 18%. 4 БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ В ПРОИЗВОДСТВЕ В современных условиях хозяйствования, в то время, когда развивается техника и технологии, БЖД имеет очень большое значение. Во всех процессах производства участвует человек, и в то же время он подвергается воздействию различных опасностей, явлений, процессов, объектов. Эти процессы способны в определенных условиях наносить ущерб здоровью человека непосредственно или косвенно, т.е. вызывать различные непосредственные последствия. Человек подвергается воздействию опасностей и в своей трудовой деятельности, в производственной среде. В условиях производства на человека, в основном, действуют техногенные опасности, электрический ток, оборудование, работающее под высоким давлением, запыленность и загазованность воздушной среды, наличие электромагнитных полей, лазерного и ионизирующих излучений и др. Состояние условий труда, при котором исключено воздействие на работающего опасных и вредных производственных факторов, называется безопасностью труда или охраной труда. Таким образом, охрана труда определяется как система законодательных актов, социально-экономических, организационных, гигиенических и лечебно-профилактических мероприятий, обеспечивающих безопасность, сохранение здоровья и работоспособности в процессе труда [12]. В СПК «Изюмовский» организационную работу, подготовку управленческих решений и контроль за их реализацией осуществляет инженер по охране труда, обязанности которого возложены на главного инженера. В его обязанности входит обеспечение безопасности и здоровых условий труда. В отделениях, бригадах и звеньях проведением работы по охране труда занимается управляющие отделений и бригадиры. Распределение обязанностей по охране труда производится по согласованию с руководителем хозяйства и закреплено Приказом «О назначении лиц, ответственных за безопасность труда в отраслях животноводства и растениеводства» №142 от 24 января 2005г. В приложениях к приказу закреплены функциональные обязанности лиц, ответственных за безопасность труда, вопрос о которых рассмотрен на правлении СПК. В качестве примера можно привести обязанности инженера по охране труда: · Систематический контроль состояния охраны труда, обеспечение работников спецодеждой и индивидуальными средствами защиты, проведение медицинских осмотров, безопасного использования транспортных средств и выполнения мероприятий противопожарной безопасности; · Организация пропаганды и обучения работников; · Участие в проведении вводных инструктажей, а также контроль за своевременным проведением инструктажей по охране труда на рабочих местах; · Участие в расследовании несчастных случаев и др. На управляющих отделениями, бригадиров и звеньевых лежат следующие обязанности: - организовывать обучение работников, обеспечивать их необходимыми инструкциями по БЖД; - контролировать своевременность и качество проведения инструктажей на рабочем месте, а также допуск к самостоятельной работе; - составлять маршруты передвижения техники, обеспечивать безопасность перевозок людей и проведение медицинских осмотров водителей, механизаторов, животноводов, поваров; - запрещать проведение работ при угрозе жизни и здоровью людей; - вести учет и анализ травматизма и профессиональных заболеваний; - следить за наличием аптечек, соблюдением трудовой и технологической дисциплины; - организовывать первую доврачебную помощь пострадавшим и др.[6]. Обучение специалистов и руководителей среднего звена СПК «Изюмовский» осуществляется один раз в три года на основании инструкций и стандартов системы безопасности труда, которые также служат источниками для проведения инструктажей по охране труда. При приеме на работу инженер по охране труда проводит общий вводный инструктаж. На местах работы инструктаж проводят руководители подразделений с фиксацией в журнале регистрации инструктажа по технике безопасности на рабочем месте. Недостатком является то, что не всегда соблюдаются сроки проведения повторных инструктажей (каждые 6 месяцев), текущих инструктажей, требующих оформления специального наряда допуска (электрики, механизаторы), что является грубым нарушением требований безопасности, которые ведут к повышению травматизма на рабочих местах. В условиях с.-х. Производства значительное количество несчастных случаев и профессиональных заболеваний происходит при несоответствии технологий, машин, оборудования, зданий и сооружений требованиям безопасности. Поэтому необходимо проводить контроль за их состоянием. В целях контроля состояния температурного режима в производственных помещениях, а также влажности и скорости движения воздуха хозяйство использует специальные приборы. В с.-х. Производстве наиболее распространенными вредностями являются пыль, загрязняющая воздух, органического, неорганического и смешанного происхождения. Борьбу с этими вредностями ведут путем установления вентиляционных систем, герметизации кабин, применения дезинфекции, бактерицидных ламп, обеспечения спецодеждой, дезинфицирующими растворами и др., а также использованием мокрых способов переработки пыле излучающих материалов. Для ого освещения в помещениях пользуются осветительными приборами, светозащитными устройствами, а для защиты от поражения электротоком на предприятии используются устройства оградительного и защитного заземления, молниеотводы, знаки безопасности и др. Состояние обеспечения СПК «Изюмовский» средствами пожаротушения удовлетворительное; периодически производится контроль за их наличием и состоянием. Состав средств тушения пожаров на производственных объектах хозяйства показан в таблице 5.1.

Таблица 5.1 –Наличие средств пожаротушения на производственных объектах хозяйства

Систему пожарной защиты в СПК «Изюмовский» можно оценить как удовлетворительную. Нарушения требований безопасности при выполнении работ нередко приводит к производственному травматизму, состояние которого в хозяйстве характеризуют показатели таблицы 5.2. Таблица 5.2 – Состояние производственного травматизма в хозяйстве

Анализируя показатели травматизма, видно, что в 2007г. количество несчастных случаев по сравнению с 2005г. не изменилось. Коэффициент частоты травматизма вырос на 6 по сравнению с 2005г. и на 15 – по сравнению с 2006г. коэффициент тяжести – соответственно –10 и +32. коэффициент нетрудоспособности имеет тенденцию к снижению. Характерные причины несчастных случаев отражены в таблице 5.3. Таблица 5.3 – Причины несчастных случаев в СПК «Изюмовский»

Анализ причин несчастных случаев за период 2005 – 2007гг. показал, что основной является несоблюдение требований безопасности и нарушение трудовой дисциплины. Это говорит о недоработках лиц, ответственных за охрану труда по объяснению правил безопасности., а также по контролю за состоянием трудовой дисциплины. Наряду с этим в 2005г. произошел 1 несчастный случай при отсутствии защитных щитков. Обеспечение безопасности труда на производстве, а также устранение последствий несчастных случаев требует определенных материальных затрат (Таблица 5.4). Таблица 5.4 – Материальные показатели безопасности труда в СПК «Изюмовский» за 2005 – 2007гг. В тыс. руб.

В 2007г. произошло увеличение выплат по больничным листам. Стоимость испорченного оборудования вследствие несчастных случаев в 2005г. составила 3,2 тыс. руб., в 2007г. – 700 тыс.руб. Стоимость недопроизведенной продукции из-за испорченного оборудования в 2005г. составила 5 тыс.руб., в 2007г. – 1,4 тыс. руб. Произошло незначительное увеличение средств, вложенных в оплату труда, а также рост доходов по обеспечению безопасности труда в 2007г. по сравнению с 2006г. Это характеризует с положительной стороны работу по организации охраны труда работников и обеспечению безопасности в ходе выполнения работ. Для улучшения условий и безопасности труда и защиты от чрезвычайных ситуаций необходимо проводить планирование ряда мероприятий. Мероприятия составляются на основе годового плана предприятия по охране труда (Таблица 5.5). Таблица 5.5 – мероприятия по улучшению условий и безопасности труда