Доходы федерального бюджета Российской Федерации в период 2007 – 2009 годов формировались за счет налоговых и неналоговых поступлений. Налоговые поступления включали: налог на прибыль организации, единый социальный налог (отменен с 1 января 2010 года), налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, налог на добычу полезных ископаемых в виде углеводородного сырья. Неналоговые поступления включают: ввозные таможенные пошлины, вывозные таможенные пошлины на сырую нефть, вывозные таможенные пошлины на природный газ, вывозные таможенные пошлины на товары, выработанные из нефти, прочие поступления

Проведем сравнительный анализ доходной части федерального бюджета на 2007 – 2009 год (таблица 1). Как видно из таблицы 1, общая величина доходов бюджета за период 2007 – 2009 г сократилась на 441,3 млрд.руб. (темп роста 94,30%), что обусловлено. В общей величине доходов наибольший удельный вес занимают налоговые доходы, удельный вес которых составил 56,81% в 2007 г. и 50,76% в 2009 г. При этом доля данного вида доходов снизилась на 6,05%, одновременно выросла доля неналоговых доходов, которая составила 43,19% в 2007 г. и 49,24% в 2009 г.

В период 2008 – 2009 г отмечается увеличение величины налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, на 178,20 млрд. руб. (темп роста 117,85%) В то же время отмечается снижение поступлений таможенных пошлин, что связано со снижением цен на нефть сырую, природный газ и на товары, выработанные из нефти за исследуемый период.

Общая величина доходов бюджета за период 2008 – 2009 г сократилась на 1938,1 млрд.руб. (темп роста 79,11%), что обусловлено влияние протекающего с августа 2008 г. по конец 2009 г. финансового и экономического кризиса, оказавшего негативное влияние на хозяйственную деятельность внутри страны. Кроме того, отрицательное влияние на динамику доходов федерального бюджета в период 2008 – 2009 г оказало снижение ставки налога на прибыль организаций с 1 января 2009 года на 4 %, которая ранее составляла 24%, а в 2009 году ее величины была – 20%. В результате влияния данных факторов, поступления от налога на прибыль организации сократилось на 565,70 млрд. руб. В общей величине доходов наибольший удельный вес занимают налоговые доходы, удельный вес которых составил 53,82% в 2008 г. и 50,76% в 2009 г. При этом доля данного вида доходов снизилась на 3,06%, одновременно выросла доля неналоговых доходов, которая составила 46,18% в 2008 г. и 49,24% в 2009 г.

В период 2008 – 2009 г отмечается увеличение величины налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, на 178,20 млрд. руб. (темп роста 117,85%) В то же время отмечается снижение поступлений таможенных пошлин, что связано со снижением цен на нефть сырую, природный газ и на товары, выработанные из нефти за исследуемый период.

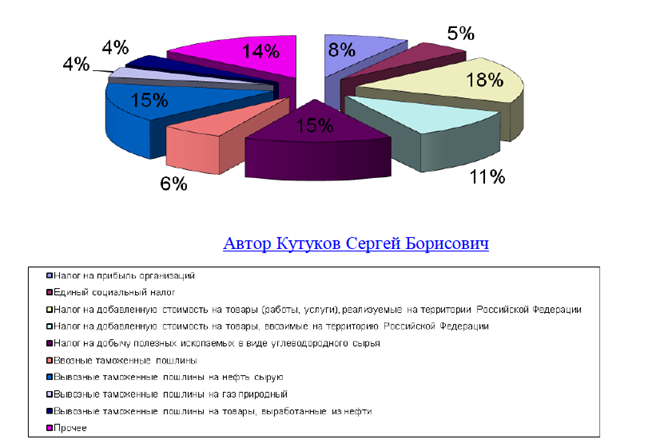

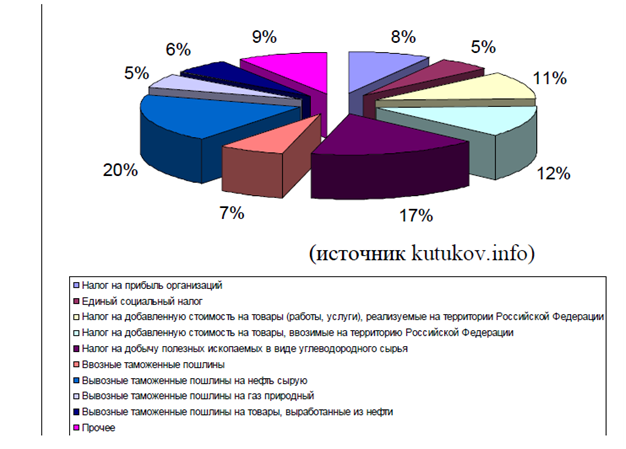

На следующих рисунках 1,2,3 показана структура всей величины доходов, поступающих в федеральный бюджет Российской Федерации. Наглядно видно, что в 2008 г. в структуре общей величины доходов федерального бюджета наибольший удельный вес занимали вывозные таможенные пошлины на нефть сырую (удельный вес 19,24%), значительную величину занимают поступления в виде налога на добычу полезных ископаемых в виде углеводородного сырья (удельный вес 17,16%), налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации (удельный вес 12,22%), налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (удельный вес 10,76%).

Таблица 1 – Доходы федерального бюджета на 2007 – 2009 гг

Рисунок 1 – Структура доходов федерального бюджета Российской Федерации за 2007 г.

Рисунок 2 – Структура доходов федерального бюджета Российской Федерации за 2008 г.

В 2009 г. в структуре общей величины доходов федерального бюджета наибольший удельный вес занимали вывозные таможенные пошлины на нефть сырую (удельный вес 16,39%), значительную величину занимают поступления в виде налога на добычу полезных ископаемых в виде углеводородного сырья (удельный вес 13,21%), налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации (удельный вес 11,90%), налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (удельный вес 16,03%).

Рисунок 3 – Структура доходов федерального бюджета Российской Федерации за 2009 г.

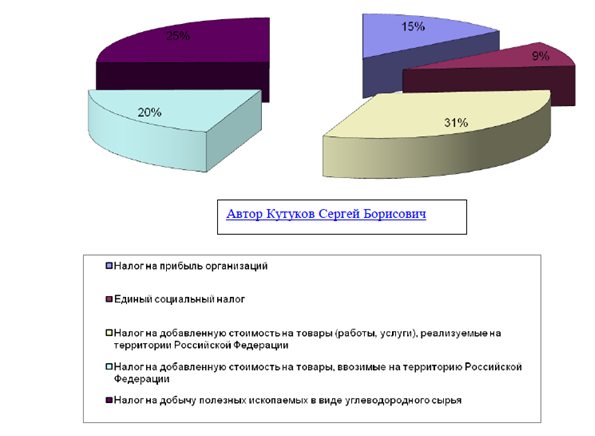

В таблице 2 проведем более углубленный анализ налоговых доходов Федерального бюджета, на рисунках 4,5.

Таблица 2 – Динамика налоговых доходов федерального бюджета на 2007 – 2009 гг

Рисунок 4 – Структура налоговых доходов федерального бюджета Российской Федерации за 2007 г.

В то же время, анализируя динамику налоговых доходов за исследуемый трехлетний период (2007 – 2009 гг.), отметим, что из пяти статей поступлений, три статьи были значительно сокращены – поступления от налога на прибыль сократились на 445,9 млрд. руб. (темп роста 30,47%), налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации на 213,8 млрд. руб.

За исследуемый трехлетний период структура налоговых доходов федерального бюджета изменилась. Так в структуре доходов в 2009 году увеличилась доля поступлений от единого социального налога (на 4,53%), налога на добавленную стоимость на товары ввозимые на территорию Российской Федерации (на 3,74%), налога на добычу полезных ископаемых в виде углеводородного сырья (на 0,85%).

За исследуемый трехлетний период в структуре налоговых доходов сократилась доля налога на прибыль организаций (на 9,26%). В абсолютных величинах за исследуемый трехлетний период наибольший прирост также дало поступление в виде платежей единого социального налога (абсолютный прирост составила 104,8 млрд. руб. (темп роста 125,88%)

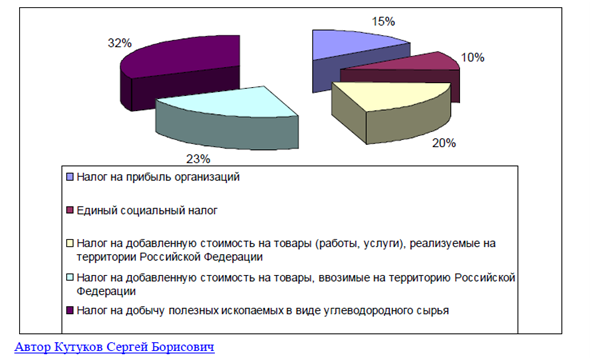

Рисунок 5 – Структура налоговых доходов федерального бюджета Российской Федерации за 2008 г.

Анализируя налоговые доходы, формирующих федеральный бюджет Российской Федерации в 2008 – 2009 гг. следует отметить, что произошло изменение их структуры. Так, в 2008 г. наибольший удельный вес занимали доходы в виде поступлений от налога на добычу полезных ископаемых в виде углеводородного сырья (удельный вес 31,89%).

Рисунок 6 – Структура налоговых доходов федерального бюджета Российской Федерации за 2009 г.

В 2008 г. доля налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации составляла 22,71%, удельный вес налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации составляла 20%, доля налога на прибыль организации 15,5%, удельный вес единого социального налога в общей величины всех налоговых доходов федерального бюджета Российской Федерации была наименьшей и составляла 10,15%.

В 2009 г. структура налоговых доходов федерального бюджета Российской Федерации изменилась. Так величина налоговых доходов в абсолютном выражении снизилась на 1267,5 млрд. руб. (темп роста 74,61%), в том числе произошло снижение величины поступлений от налога на прибыль организации на 565,70 млрд. руб., темп роста 25,67%, удельный вес данного вида статьи доходов в общем объеме налоговых доходов сократился на 10% и составил всего 5,25%. Наибольший удельный вес в структуре налоговых доходов федерального бюджета в 2009 г. имеет налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации – 31,59%. Увеличение доли налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации составило 11,59%, абсолютный прирост данной статьи налоговых доходов федерального бюджета составил 178,20 млрд. руб. (темп роста 117,85%). Незначительно увеличилась величина доходов федерального бюджета в виде единого социального налога – на 3 млрд. руб. (темп роста 100,859%), доля данного вида статьи дохода выросла на 3,54%. Другие статьи налоговых доходов в абсолютном выражении снизились. Так абсолютная величина налога на добавленную стоимость на товары, ввозимых на территорию Российской Федерации снизилась на 260,4 млрд. руб. (темп роста 77,03), удельный вес данной статьи доходов вырос на 0,74%, снизилась величина поступлений в бюджет в виде налога на добычу полезных ископаемых в виде углеводородного сырья в размере 622,60 млрд. руб., темп роста 60,89%, снизился ее удельный вес на 5,86%.

Литература

www.minfin.ru Официальный сайт Министерства финансов Российской Федерации.

|