МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

Институт экономики и финансов

ОТЧЕТ

ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

Студентки: Ковалевой В.С

Место прохождения практики: ООО «Вита-2002»

Срок прохождения практики:

с 31 января 2011 г. по 25 февраля 2011 г.

Москва, 2011

Содержание

План-график практики……………………………………………………..…. .2

Введение …………………………………………………………………..…….3

Глава 1 Характеристика предприятия и организационная структура

ООО«Вита2002»……………………….…………………………………..……4

1.1. Общие сведения……………………………………………………..….…..4

1.2. Организационная структура ООО «Вита-2002»……………………...…..5

Глава 2 Организация бухгалтерского учета в ООО «Вита-2002»………..….7

2.1. Форма учета…………………………………………………………….…...7

2.2. Состав и обязанности счетных работников………………………….…..9

2.3.Учет основных средств……………………………………………………13

2.4. Учет нематериальных активов…………………………………………...16

2.5.Учет материальных ценностей……………………………………………18

2.6.Учет денежных средств……………………………………………………22

2.7. Учет расчетов с дебиторами и кредиторами…………………………….24

2.8.Учет расчетов с персоналом по оплате труда……………………………..26

2.9. Учет затрат на производство готовой продукции и ее реализации…….31

2.10. Формирование финансовых результатов и бухгалтерской

отчетности…………………………………………………………………………….32

Заключение …………………………………………………………………....34

Список использованных источников………………………………………..35

Приложения …………………………………………………………………...36

План-график практики.

| Месяц и число |

Подразделение предприятия |

Краткое описание выполненных работ |

Подпись руководителя практики |

| 31.01 |

Отдел кадров |

Оформление документов на практику. Инструктаж по технике безопасности. |

| 01.02 |

Бухгалтерия |

Изучение истории развития предприятия, ознакомление с организационной структурой предприятия, уставом и законодательством. |

| 02.02 |

Бухгалтерия |

Изучение структуры управления и подчинения в фирме, горизонтальных и вертикальных связей, типов взаимодействия |

| 03.02 |

Бухгалтерия |

Изучение организации бухгалтерского учета на предприятии |

| 04.02 |

Бухгалтерия |

Изучение учета основных средств на ООО «КД-Прогресс» |

| 07.02 |

Бухгалтерия |

Изучение учета нематериальных активов |

| 08.02 |

Бухгалтерия |

Изучение учета материальных ценностей |

| 09.02 |

Бухгалтерия |

Изучение учета денежных средст |

| 10.02 |

Бухгалтерия |

Изучение учета расчетов с поставщиками и порядчиками |

| 11.02 |

Бухгалтерия |

Изучение расчетов учета с покупателями и заказчиками |

| 14.02 |

Бухгалтерия |

Изучение расчетов с персоналом по оплате труда |

| 15.02 |

Бухгалтерия |

Изучение учета расчетов по кредитам и займам |

| 16.02 |

Бухгалтерия |

Изучение расчетов по налогам и сборам |

| 17.02 |

Бухгалтерия |

Изучение учета затрат на производство готовой продукции и ее реализации |

| 18.02 |

Бухгалтерия |

Продолжение Изучения учета затрат на производство готовой продукции и ее реализации |

| 21.02 |

Бухгалтерия |

Изучение порядка формирования финансового результата от продаж |

| 22.02 |

Бухгалтерия |

Изучение учета прочих доходов и расходов |

| 24.02 |

Бухгалтерия |

Изучения порядка формирования и

учета чистой прибыли организации

Изучение бухгалтерской отчетности организации

|

| 25.02 |

Бухгалтерия |

Оформление окончания практики. Оформление отчета по практике и предоставление его на проверку руководителю практики. Сбор документов и подписи. |

Ведение.

Производственная практика является неотъемлемой частью учебного процесса. В ходе ее прохождения студент получает углубление и закрепления знаний и профессиональных навыков, полученных в процессе обучения на основе изучения практических ситуаций.

Место прохождения мною производственной практики - Общество с ограниченной ответственностью «Вита-2002».

Задачами производственной практики являются:

1) ознакомление с содержанием первичного учёта на предприятии;

2) изучение работы службы бухгалтерского учёта предприятия;

3) организация бухгалтерского учета на предприятии;

Предметом исследования является функционирование бухгалтерии на предприятии ООО «Вита-2002».

В данной работе были использованы следующие внутренние материалы:

- Устав ООО «Вита-2002 »;

- статистические данные;

- специальные печатные издания.

В ходе подготовки данной работы изучены исторические, теоретические разработки, статистические источники, официальные документы, законодательные акты.

Глава 1. Характеристика предприятия и организационная структура ООО «Вита-2002»

1.1.

Общие сведения.

Объект изучения Общество с ограниченной ответственностью «Вита-2002». В соответствии со свидетельством № 535 Общество с ограниченной ответственностью «Вита-2002» получило право осуществлять хозяйственную деятельность, определенную учредительными документами предприятия в соответствии с законодательством РФ с 21 марта 2002 года. (Приложение № 1) Сокращенное наименование организации: ООО «Вита-2002». Место нахождения: 214005, г. Смоленск, ул. 3-я Северная, д.3

В соответствии с Уставом ООО «Вита-2002» основными видами деятельности общества являются:

-производство продуктов питания, безалкогольных напитков, минеральных вод

-торгово-закупочная деятельность

-оказание населению бытовых услуг

-посредническая деятельность любого вида

-услуги в области рекламы

-оптовая и розничная торговля продуктами питания, их производство

-оптовая и розничная торговля безалкогольными, слабоалкогольными и алкогольными напитками, их производство

- т.д.

В соответствии с учредительным договором и изменениями к нему с 2008 года участниками общества являются: Гадельшин Владимир Юристович и Левановский Андрей Васильевич.

Уставный капитал общества составляет 10 000 рублей, каждый участник общества владеет 50% Уставного капитала.

Высшим органом общества является общее собрание участников Общества. Руководство текущей деятельностью общества осуществляется директором Общества, назначаемым общим собранием участников Общества сроком на 5 лет. Директор подотчетен общему собранию Участников Общества. Директор может быть избран так же и не из участников общества. Директором общества признан Гадельшин Владимир Юристович.

В соответствии с Уставом прибыль (часть прибыли) распределяется по решению общего собрания участников с учетом предложений, внесенных в собрание исполнительным органом Общества.

В соответствии с нормами Налогового кодекса Российской Федерации ООО «Вита-2002» было поставлено на учет в налоговом органе и получило Свидетельство о постановке на учет в налоговом органе Российской (Приложение № 2)

ООО «Вита-2002» успешно с 2002 года осуществляет деятельность по производству и доставке питьевой воды в бутылях. Занимает лидирующее положение на рынке данного вида услуг.

1.2.

Организационная структура ООО «Вита-2002»

Организационная структура ООО «Вита-2002» представлена на рис. 1.

Рис. 1 Организационная структура ООО «Вита-2002»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Складские рабочие , водители |

|

Глава 2. Организация бухгалтерского учета в ООО «Вита-2002».

2.1. Форма учета.

В соответствии с законодательством бухгалтерский и налоговый учет ведется главным бухгалтером, который подчиняется непосредственно заместителю директора Общества. Организация ведет учет с использованием программы автоматизации бухгалтерского учета «Инфин-Управление».

Хозяйственные операции отражаются в регистрах бухгалтерского учета на основании первичных документов в хронологической последовательности в момент совершения хозяйственной операции или непосредственно после ее совершения и группируются по соответствующим счетам бухгалтерского учета.

Синтетический учёт ведётся в соответствии с единым рабочим планом счетов бухгалтерского учёта, разработанным на основании плана счетов, утвержденного Приказом Минфина РФ от 31 октября 2000г. № 94н.

Для систематизации и накопления информации, содержащейся в принятых к учёту первичных документах, используются бухгалтерские регистры.

Организационное обеспечение бухгалтерского учета подчинено задаче своевременного предоставления достоверной и необходимой информации всем заинтересованным пользователям. Объектами бухгалтерского учета являются имущество организации, обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности.

Бухгалтерский учёт имущества, обязательств и хозяйственных операций ведётся с обязательным соблюдением следующих основных правил:

- отражение фактов хозяйственной деятельности на счетах бухгалтерского учёта согласно рабочему плану счетов способом двойной записи;

- документальное оформление каждой хозяйственной операции в момент её совершения или непосредственно по её окончании;

- применение денежной оценки путём суммирования фактически произведённых расходов;

- обязательное проведение инвентаризации имущества и обязательств с выявлением и отражением в бухгалтерском учёте результатов инвентаризации.

Для обобщения информации о финансовом положении и результатах деятельности составляется квартальная и годовая отчётность предприятия.

В целях соблюдения в течение отчетного (налогового) периода единой политики (методики) учета хозяйственной деятельности организации в ООО «Вита-2002» изданы приказы:

- об учетной политике предприятия на 2011 год для целей бухгалтерского учета(Приложение 3);

- об учетной политике предприятия на 2011 год для целей налогового учета.

Отчетным годом для предприятия устанавливается период с 1 января по 31 декабря включительно.

Для выполнения возложенных на финансовую отчетность функций она должна отвечать следующим основным требованиям:

· гарантировать реальность и достоверность данных, которые обеспечиваются документальным обоснованием всех записей, проведением инвентаризации, придерживания правил оценки статей баланса, распределением прибылей и убытков за соответствующие отчетные периоды;

· обеспечивать своевременность получения данных, на основе регламентации сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью организаций и предприятий.

Основными условиями правильности составления финансовой отчетности является:

· полнота отражения всех хозяйственных операций за отчетный период;

· соответствие данных синтетического и аналитического учета;

· соответствие показателей ФО данным синтетического и аналитического учета.

При составлении годовой финансовой отчетности предприятие руководствуется:

· Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998г. № 34н.

· Законом Российской Федерации от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете».

· Приказом Минфина РФ от 22.07.03 №67-Н «О формах бухгалтерской отчетности» (ред. От 31.12.2004).

· Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н.

Эти документы регламентируют объем и порядок заполнения финансовой отчетности предприятия.

Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом

Бухгалтерская (финансовая) отчетность подписывается руководителем и главным бухгалтером предприятия.

2.2. Состав и обязанности счетных работников.

Счетная структура предприятия ООО «Вита-2002» состоит из :

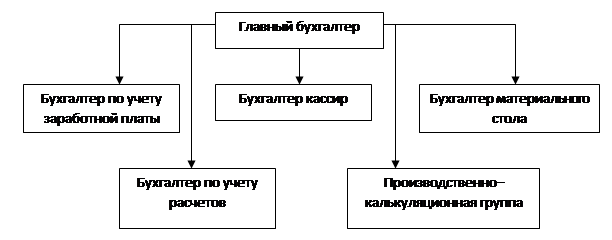

Структура бухгалтерии линейного типа, т.е. все бухгалтера подчиняются непосредственно главному бухгалтеру.

Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой отчетности предприятия. (рис. 2)

Рис.2. Организационная структура бухгалтерии

Бухгалтер по учету заработной платы – начисляет заработную плату работникам предприятия, начисляет отпускные, больничные листы. Кроме этого отвечает за правильное и своевременное отчисление в фонды социального страхования.

Бухгалтер кассир – ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе.

Производственно-калькуляционная группа – занимается расчетом нормативов и калькуляцией себестоимости продукции. Также данная группа осуществляет учет отклонений от норм и выявляет причины этих отклонений.

Бухгалтер материального стола – осуществляет бухгалтерский учет производственных запасов предприятия, а также учет выпуска готовой продукции.

Бухгалтер по учету расчетов – ведет все счета по учету расчетов, кроме счетов по налогам и заработной платы. К таким счетам относят счета по учету с поставщиками, покупателями, прочим дебиторам и кредиторам и др.

На предприятии действует инвентаризационная комиссия, в состав которой входят: руководитель предприятия, главный бухгалтер, бухгалтер-кассир и один из работников технического персонала.

На данном предприятии используется программа «Инфин-Управление».

Исходными данными для бухгалтерии являются проводки, вводимые в журнал хозяйственных операций. На основании введенных проводок программа автоматически формирует баланс.

Их обязанности:

1. Выполнять работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2. Участвовать в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

3. Осуществлять прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливать их к счетной обработке.

4. Отражать на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

5. Составлять отчетные калькуляции себестоимости продукции (работ, услуг), выявлять источники образования потерь и непроизводительных затрат, подготавливать предложения по их предупреждению.

6. Производить начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

7. Обеспечивать руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

8. Разрабатывать рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвовать в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

9. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

10. Подготавливать данные по соответствующим участкам бухгалтерского учета для составления отчетности, следить за сохранностью бухгалтерских документов, оформлять их в соответствии с установленным порядком для передачи в архив.

11. Выполнять работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносить изменения в справочную и нормативную информацию, используемую при обработке данных.

12. Участвовать в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определять возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

13. Должностные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции бухгалтера исходя из конкретных обстоятельств.

2.3.Учет основных средств.

Согласно Учетной политике к основным средствам относятся средства труда и другое имущество стоимостью свыше 40 000 рублей за единицу на дату приобретения и сроком полезного использования более 1 года. В состав основных средств предприятия входят: здание, станки, оборудование производственного назначения, транспортные средства, а также компьютерная техника и др.

Аналитический учет основных средств ведется в инвентарных карточках учета основных средств, которые открываются на каждый объект, которому присваивается инвентарный номер.

В бухгалтерии организации ведутся оборотные ведомости на все основные средства, которые распечатываются каждый месяц.

Основные средства отражаются в аналитическом учете по первоначальной стоимости.

Для учета основных средств (далее ОС) в организации используется унифицированные формы первичных документов, представленные в таблице 1.

Таблица 1 – Первичные документы, используемые для учета основных средств в ООО «Вита-2002» в 2011 г.

| № формы |

Наименование формы |

Указание по применению |

| ОС - 1 |

Акт о приемке-передаче объекта основных средств (кроме зданий, сооружении) |

Применяются для оформления и учета операций приема, приема-передачи объектов ОС в организации или между организациями для:

а) включения объектов в состав ОС и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа. - после приема их из монтажа и сдачи в эксплуатацию), по поступивших;

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект ОС находится на балансе лизингополучателя) и др.

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке:

б) выбытие из состава ОС при передаче (продаже, менее и пр.) другой организации

приема-передачи объекта(ов) между организациями для включения в состав ОС для организации-получателя или выбытия его (их) из состава ОС для организации-сдатчика оформляется общими документами, которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному (ым) объекту (ам).

Данные приема и исключения объекта из состава ОС вносятся в инвентарную карточку (книгу) учета объектов ОС.

|

| ОС – 1а |

Акт о приеме-передачи здания (сооружения) |

| ОС - 4 |

Акт о списании объектов основных средств (кроме автотранспортных средств) |

Применяются для оформления и учета списания пришедших в негодность объектов ОС, автотранспортных средств.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, в торой – остается у лица, ответственного за сохранность объектов ОС и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортных средств в бухгалтерскую вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел РФ (Госавтоинспекции).

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объектов, объектов и группового учета объектов ОС

|

| ОС – 4а |

Акт о списании автотранспортных средст |

| ОС – 6 |

Инвентарная карточка учета объектов ОС |

Применяются для учета наличия объекта ОС, а также учета движения его внутри организации. Ведется в бухгалтерии а одном экземпляре.

Записи при приеме-передачи производится на основании актов о приеме-передачи объектов ОС и сопроводительных документов (технических паспортов заводов-изготовителей и др.) прием, перемещение объектов ОС внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

|

| ОС - 14 |

Акт о приеме (поступлении) оборудование |

Применяются для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объектов ОС.

Составляется комиссией, уполномоченной на прием ОС, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом.

В случае невозможности проведения качественной приемки оборудования при его поступлении на склад. Акт о приеме (поступлении) оборудования является предварительным, составленным по наружному осмотру. Качественные и количественные расхождения с документами данными организаций, поставших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

|

| ОС - 15 |

Акт о приеме-передачи оборудования в монтаж |

Оформляется передача оборудования в монтаж. При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель порядковой монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж на составляется. В получении оборудования на ответственное хранение уполномочный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта |

Амортизация основных средств начисляется в расчетных ведомостях. Для учета основных средств применяются счета: 01,02,08,60,91. В соответствии с учетной политикой для целей бухгалтерского учета амортизация начисляется линейным методом. Переоценка основных средств не осуществляется.

2.4. Учет нематериальных активов

Нематериальные активы на рассматриваемом предприятии принимаются к учету

по первоначальной стоимости.

Оценка нематериальных активов - это денежное выражение стоимости

нематериальных активов, в которой они находят отражение в бухгалтерском

учете.

На ООО “Вита-2002” нематериальные активы приобретаются за плату.

Поэтому их первоначальная стоимость определяется как сумма фактических расходов

на приобретение, за исключением налога на добавленную стоимость и иных

возмещаемых налогов.

Фактическими расходами на приобретение нематериальных активов являются:

- суммы, уплачиваемые в соответствии с договором уступки (приобретения)

прав правообладателю (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные

услуги, связанные с приобретением нематериальных активов;

- регистрационные сборы, таможенные пошлины, патентные пошлины и другие

аналогичные платежи, произведенные в связи с уступкой (приобретением)

исключительных прав правообладателя;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта

нематериальных активов;

- вознаграждения, уплачиваемые посреднической организации, через которую

приобретен объект нематериальных активов;

- иные расходы, непосредственно связанные с приобретением нематериальных активов.

При оплате приобретаемых нематериальных активов, если условиями договора

предусмотрена отсрочка или рассрочка платежа, фактические расходы принимаются к

бухгалтерскому учету в полной сумме кредиторской задолженности. При

приобретении нематериальных активов могут возникать дополнительные расходы на

приведение их в состояние, в котором они пригодны к использованию в

запланированных целях. Такими расходами являются суммы оплаты занятых этим

работников, соответствующие отчисления на социальное страхование и

обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают

первоначальную стоимость нематериальных активов.

Оценка нематериальных активов, стоимость которых при приобретении

определена в иностранной валюте, производится в рублях путем пересчета

иностранной валюты по курсу Центрального банка Российской Федерации,

действующему на дату приобретения организацией объектов по праву

собственности, хозяйственного ведения, оперативного управления.

Стоимость нематериальных активов, по которой они приняты к

бухгалтерскому учету, не подлежат изменению, кроме случаев, установленных

законодательством Российской Федерации.

В бухгалтерской отчетности ООО “Вита-2002” отражаются первоначальная

стоимость и сумма начисленной амортизации по видам нематериальных активов на

начало и конец отчетного года, стоимость списания и прироста, иные случаи

движения нематериальных активов.

В составе информации об учетной политике организации в бухгалтерской

отчетности подлежит раскрытию следующая информация:

-о способах оценки нематериальных активов, приобретенных не за денежные

средства;

- о принятых организацией сроках полезного использования нематериальных

активов (по отдельным группам);

- о способах начисления амортизационных отчислений по отдельным группам

нематериальных активов;

- о способах отражения в бухгалтерском учете амортизационных отчислений по

нематериальным активам.

Расходы организации, связанные с возникающей в ходе ее функционирования

необходимостью переоформления учредительных и других документов (расширение

организации, изменение видов деятельности, представление образцов подписей

должностных лиц и пр.), изготовления новых штампов, печатей и т. п., подлежат

учету по дебету счета 26 “Общехозяйственные расходы”.

В бухгалтерском учете НМА используются счета: 04,05,91. В соответствии с учетной политикой для целей бухгалтерского учета амортизация НМА осуществляется линейным способом.

2.5.Учет материальных ценностей

Синтетический учет поступления материалов на предприятии ООО «Вита-2002» ведут на счете 10 «Материалы» по фактической себестоимости. При этом оприходование материалов, полученных от поставщиков отражается записью по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Вышеуказанные материалы принимают к бухгалтерскому учету на ООО «Вита-2002» по фактической себестоимости. Фактическая себестоимость материалов (сырье, топливо, тара, запчасти и т.п.) складывается из трех величин:

- договорной стоимости;

- транспортно-заготовительных расходов;

- расходов, которые необходимы, чтобы довести материалы до пригодного состояния.

Договорная стоимость - это цена материалов, по которой они приобретены.

Серьезной проблемой ООО «Вита-2002» является обоснованное распределение транспортно-заготовительных расходов.

На предприятии ООО «Вита-2002» доставка материальных ценностей осуществляется собственным автомобильным транспортом. Аналитический учет по материально- производственным запасам ведется в разрезе поставщиков .

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие разные работы.

Поступление материалов от поставщиков производится на основании заключенных между ООО «Вита-2002» и поставщиками договоров. В договорах оговариваются: вид поступивших материалов, коммерческие условия поставки, количественные и стоимостные показатели поступивших материальных ценностей, сроки отгрузки материалов, порядок расчетов между ООО «Вита-2002» и поставщиком.

Расчеты с поставщиками осуществляются после отгрузки ими материалов, либо одновременно с ними с согласия организации или по ее поручению.

В настоящее время организации сами выбирают форму расчетов за поставленные материалы. Основными формами расчетов применяемые для расчетов с поставщиками ООО «Вита-2002» являются платежные поручениями. Применение этой формы расчетов предусматривается в договоре между сторонами (поставщиком и покупателем).

Расчеты предприятия за поступившие материалы учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет по счету 60 в ООО «Вита-2002» ведется по каждому поставщику и подрядчику. Это обеспечивает получение данных о задолженности поставщикам: по расчетным документам, срок оплаты которых не наступил; по не оплаченным в срок расчетным документам; по неотфактурованным поставкам; авансам выданным и др.

Отпуск материалов в производство осуществляют на основании требования-накладной. Списание материалов со счетов учета запасов может осуществляться в следующих случаях:

- пришедшие в негодность, по истечении сроков хранения;

- морально устаревшие;

- вследствие чрезвычайных обстоятельств (пожаров, стихийных бедствий).

Учётной политикой ООО «Вита-2002» установлено, что сырьё и материалы списываются в производство по средней себестоимости.

При списании этим способом бухгалтерия определяет среднюю себестоимость единицы сырья и материалов.

Для учета материально-производственных запасов (далее МПЗ) в организации используются унифицированные формы первичных документов, представленные в таблице 2.

Таблица 2 – Первичные документы, используемые для учета материально-производственных запасов в ООО «Вита-2002» в 2011 г.

| № формы |

Наименование формы |

Указания по применению |

| М-4 |

Приходный ордер |

Применяется для учета материалов, поступающих т поставщиков или из переработки. Приходный ордер в одном экземпляре составляется материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей. |

| М - 7 |

Акт о приемке материалов |

Применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительными документами поставщика; составляется также при приемки материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

|

| М - 11 |

Требование-накладная |

Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающему складу основанием для списания ценностей, а второй – принимающему складу для оприходования ценностей.

Этими же накладными оформляется операции по сдаче на склад или в кладовую остаток из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получается и сдают в бухгалтерию для учета движения материалов.

|

| М - 15 |

Накладная на отпуск материалов на сторону |

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонами организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров, нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй – получателю материалов.

|

| М - 17 |

Карточка учета материалов |

Применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом).

Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

|

Для учета МПЗ бухгалтерией применяются счета: 10,15,16,60,71,91.

2.6. Учет денежных средств.

Для учета денежных средств в организации используется унифицированные формы первичных документов, представленных в таблице 3.

Таблица 3.

| № формы |

Наименование формы |

Указания по применению |

Примечание |

| КО – 1 |

Приходный кассовый ордер |

Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

|

Приложение 4 |

| КО - 2 |

Расходный кассовый ордер |

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документах.

В тех случаях, когда на прилагаемых к расходным ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

|

Приложение 5 |

| КО - 3 |

Журнал регистрации приходных и расходных кассовых документах |

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируется после их выдачи. |

| КО – 4 |

Кассовая книга |

Применяется для учета поступлений и выдачи наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано_______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. пер вые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца опе раций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист сгибают по линии отреза, под кладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по гори зонтальным линейкам оборотной стороны неотрывной части листа.

|

Списание денежных средств с расчетного счета производится на основа нии платежного поручения и платежного требования-поручения и подтверждается банковской выпиской.

Для учета денежных средств бухгалтерией применяются счета: 50, 51.

2.7. Учет расчетов с дебиторами и кредиторами.

Расчёты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг, либо одновременно с ними с согласия организации или по её поручению. В ООО «Вита-2002» с каждым поставщиком заключается договор на поставку товаров, выполнение работ, оказание услуг, который является основным документом, регулирующим отношения сторон, определяет их права и обязанности по поставке товаров.

Для облегчения и ускорения оформления договорных отношений применяется пролонгация, то есть продление сроков действия договоров. В ООО «Вита-2002» большей частью пролонгируются договоры на оказание коммунальных услуг, на аренду помещений, а также услуги связи.

На ООО «Вита-2002» на счете 60 задолженность отражают в пределах сумм акцепта. При обнаружении недостач по поступившим ТМЦ, несоответствия цен, обусловленных договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 63 «Расчеты по претензиям». Затраты на оплату процентов по кредитам поставщиков и подрядчиков за приобретенные ценности, выполненные работы и оказанные услуги отражаются по дебету счетов учета затрат на производство и кредиту счета 60.

Погашение задолженности перед поставщиками отражается по Д-ту счета 60 и К-ту счетов учета денежных средств (50, 51) . Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчетов

Один раз в квартал бухгалтером ООО «Вита-2002» проводится сверка расчетов с основными поставщиками и составляется акт сверки.

Учёт расчетов с покупателями и заказчиками ведётся на счёте 62 «Расчёты с покупателями и заказчиками», счёт активно-пассивный, может отражаться как в активе, так и в пассиве баланса. По дебету счёта отражается отпуск товаров, работ, услуг покупателям и заказчикам, по кредиту счёта отражается оплата за товар (работы, услуги). Аналитический учёт по счёту 62 ведут по каждому предъявленному покупателям счёту, а при расчётах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учёта должно обеспечить получение данных по покупателям и заказчикам по расчётным документам, срок оплаты которых не наступил; покупателям и заказчикам по неоплаченным в срок документам; авансам полученным; векселям.

Выручка от реализации продукции и услуг предприятия является основным доходом от деятельности. Организациям разрешается определять выручку от продажи двумя методами: по методу оплаты, либо по методу начисления и предъявления документов для оплаты покупателю. В ООО «Вита-2002» в бухгалтерском учете товары, работы и услуги считаются реализованными в момент их отгрузки или предоставления, то есть в этот момент происходит переходит право собственности на товар к покупателю. Независимо от метода реализация отражается проводкой:

Д 62 К 90/1

При реализации товаров, работ, услуг, вся дебиторская задолженность формируется на счете 62 «Расчеты с покупателями и заказчиками». На сумму реализованных товаров, работ, услуг, покупателям выписываются платежные документы: товарно-транспортная накладная.

2.8. Учет расчетов с персоналом по оплате труда

Для учета расчетов с персоналом по оплате труда в организации используются унифицированные фирмы первичных документов, представленные в таблице 4.

Таблица 4 Первичные документы, используемые для учета расчетов с персоналом по оплате труда ООО «шанс» в 2004г.

| № формы |

Наименование формы |

Указания по применению |

Примечание |

| Т - 1 |

Приказ (распоряжение) о приеме работника на работу |

Применяется для оформления и учета принимаемых на работу работников по трудовому договору и заполняется на одного работника. Со ставляется лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию на основании заключенного трудового договора.

При оформлении приказа (распоряжения) о приеме работника на работу указываются наименование структурного подразделения, должность (специальность, профессия), срок испытания, если работнику устанавли вается испытание при приеме на работу, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствую щего работника, для выполнения определенной работы и др.).

Подписанный руководителем организации или уполномоченным на это липом приказ (распоряжение) объявляется работнику под расписку. На основании приказа (распоряжения) работником кадровой службы вносится запись в трудовую книжку о приеме работника на работу и запол няются соответствующие сведения в личной карточке (форма № Т-2). а в бухгалтерии открывается лицевой счет работника (форма № Т-54).

|

| Т - 2 |

Личная карточка работ ника

|

Заполняются работником кадровой службы на лиц. принятых на работу, на основании: приказа (распоряжения) о приеме на работу; паспорта или иного документа, удостоверяющего личность: трутовой книжки или документа, подтверждающего трудовой стаж; страхового свидетельства государственного пенсионного страхования- документов воинского учета - для военообязянных и лиц, подлежащих призыву па военную службу; документа об образовании, о квалификации или наличии специальных знаний - при поступлении на работу, требующую специальных знаний или специальной подготовки, а также сведений, сообщенных о себе ра ботником. В отдельных случаях с учетом специфики работы в соответст вии с действующим законодательством Российской Федерации может предусматриваться необходимость предъявления дополнительных доку ментов.

Стаж работы (общий, непрерывный, дающий право на надбавку за вы слугу лет, дающий право на другие льготы, установленные в организа ции и др.) рассчитывается на основании записей в трудовой книжке и (или) иных подтверждающих соответствующий стаж документов.

При изменении сведений о работнике в его личную карточку вносятся соответствующие данные, которые заверяются подписью работника кад ровой службы.

|

- |

| Т – 3 |

Штатное расписание

|

Применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением). Штатное расписание содержит перечень структурных подразделений, наименование должностей, специальностей, профессии с указанием ква лификации, сведения о количестве штатных единиц.

Утверждается приказом (распоряжением), подписанным руководителем организации или уполномоченным им на это липом.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им на это лица.

|

| Т-6 |

Приказ (рас поряжение) о предоставле нии отпуска работнику |

Применяется для оформления и учета отпусков, предоставляемых ра ботнику в соответствии с законодательством, коллективным договором, локальными нормативными актами организации, трудовым договором. Составляются работником кадровой службы или уполномоченным им на это лицом, подписываются руководителем организации или уполно моченным им на это лицом, объявляются работнику под расписку. На основании приказа (распоряжения) о предоставлении отпуска делаются отметки в личной карточке (форма № Т-2), лицевом счете (форма № Т- 54) и производится расчет заработной платы, причитающейся за отпуск, по форме № Т-60 "Записка-расчет о предоставлении отпуска работнику". |

| Т-7 |

График отпусков |

Применяется для отражения сведений о времени распределения еже годных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год по месяцам. График отпусков - сводный график. При его составлении учитываются положения дейст вующего законодательства Российской Федерации, специфика деятель ности организации и пожелания работников. График отпусков подписывается руководителем кадровой службы и утверждается руководителем организации или уполномоченным им на это лицом с учетом мотивированного мнения выборного профсоюзного органа (при наличии последнего) данной организации об очередности предоставления оплачиваемых отпусков. При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения с разрешения лица, утвердившего график, или лица, уполномоченного им на это. Перенос отпуска производится в порядке, установленном законодательством Российской Федерации, на основании документа, составленного в произвольной форме. |

| Т-8 |

Приказ (распоряжение) о прекращении (расторжении) |

Применяется для оформления и учета увольнения работника. Состав ляется работником кадровой службы, подписывается руководителем организации или уполномоченным им на это лицом, объявляются работни ку под расписку в порядке, установленном законодательством Россий ской Федерации.

При увольнении материально ответственного лица к приказу (распо ряжению) прилагается документ об отсутствии материальных претензий к работнику.

При расторжении трудового договора но инициативе работодателя в случаях, определенных действующим законодательством Российской Федерации, к приказу (распоряжению) о прекращении (расторжении) трудового договора с работником(амн) (увольнении) прилагается в письменной форме мотивированное мнение выборного профсоюзного органа (при наличии последнего) данной организации.

На основании приказа (распоряжения) о прекращении (расторжении) трудового договора с работником (увольнении) делается запись в личной карточке (форма ЛЬ Т-2), лицевом счете (форма № Т-54), трудовой книж ке, производится расчет с работником.

|

| Т - 9 |

Приказ (рас поряжение) о направлении работника в командировку |

Применяется для оформления и учета направления работника в коман дировкой). Заполняется работником кадровой службы на основании служебного гадания, подписывается руководителем организации или уполномоченным им на это лицом. В приказе о направлении в команди ровку указываются фамилия и инициалы, структурное подразделение, должность (специальность. профессия) командируемого, а также цель. |

| Т-13 |

Табель учета рабочего вре мени |

Применяется для учета времени, фактически отработанного и (или) не отработанного каждым работником организации, для контроля за соблю дением работниками установленного режима рабочего времени, для получения данных об отработанном времени, а также для составления ста тистической отчетности по труду. Составляется в одном экземпляре уполномоченным на это лицом, под писывается руководителем структурного подразделения, работником кадровой службы, передается в бухгалтерию. Отметки в Табеле о причинах неявок на работу, работе в режиме не полного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, со кращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок не трудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.). Затраты рабочего времени учитываются в Табеле или методом сплош ной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). Форма № Т-13 «Табель учета рабочего времени» применяется при ав томатизированной обработке учетных данных. Бланки табеля по форме № Т-13 с частично заполненными реквизита ми могут быть изготовлены с применением средств вычислительной тех ники. К таким реквизитам относятся: структурное подразделение, фами лия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. - то есть данные, содержащиеся в справочниках условно- постоянной информации организации. В этом случае форма табеля изме няется в соответствии с принятой технологией обработки учетных дан ных. |

Приложение 6 |

| Т-51 |

Расчетная ведомость |

Применяются для расчета и выплаты заработной платы работникам организации. На работников, получающих заработную плату с применением пла тежных карт, составляется только расчетная ведомость, а расчетно- платежная и платежная ведомости не составляются. Ведомости составляются в одном экземпляре в бухгалтерии. Начисление заработной платы производится на основании данных 4

пер вичных документов по учету выработки, фактически отработанного времени и других документов. На титульном листе платежной ведомости указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подпи сывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депони рованной заработной платы. В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выдан ную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости. В расчетных ведомостях, составляемых на машинных носителях ин формации, состав реквизитов и их расположение определяются в зави симости от принятой технологии обработки информации. При этом фор ма документа должна содержать все реквизиты унифицированной фор мы. |

Приложение 7 |

| Т-53 |

Платежная ведомость |

| Т-54 |

Лицевой счет |

документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплаты. Экземпляр распечатки расчетного листка, содержащий данные о со ставных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате, вкладыва ется (вклеивается) ежемесячно в лицевой счет работника на бумажном носителе. На оборотной стороне формы или вкладном листе дается рас шифровка кодов (по системе кодирования, принятой в организации) различных видов выплат и удержаний. |

Для учета расчетов с персоналом по оплате труда бухгалтерией применя ется счет 70.

2.9.Учет затрат на производство готовой продукции и ее продаж.

Расходы по обычным видам деятельности на данном предприятии учитываются на счетах

20 «Основное производство» (прямые расходы по видам деятельности),

26 «Общехозяйственные расходы» (управленческие и прочие косвенные расходы),

44 «Расходы на продажу».

Управленческие и коммерческие (и прочие косвенные) расходы признаются в себестоимости продукции (работ, услуг) отчетного периода полностью и распределяются по видам деятельности пропорционально выручке от реализации продукции, работ, услуг, валовому доходу от реализации товаров. В связи с тем, что на предприятии готовая продукция и остатки незавершенного производства оцениваются по фактической производственной себестоимости расходы со счета 26 списываются непосредственно на счет 90 «Продажи». Учет на счете 20 «Основное производство» ведется по 2-м аналитическим разрезам:

× по видам выпускаемой продукции (выполняемых работ, оказываемых услуг)

× по статьям затрат на производство.

Учет на счете 26 «Общехозяйственные расходы» ведется в разрезе статей общехозяйственных расходов (материальные, заработная плата управляющего и инженерно-технического персонала, отчисления с фонда оплаты труда, консультационные услуги, услуги связи, расходы на командировки, рекламу и т.д).

Группировка статей затрат на основное производство имеет вид:

1. Материальные расходы

2. Амортизация

3. Прочие расходы (командировочные, консультационные).

Для учета затрат на производство, готовой продукции и ее продажи используется следующие первичные документы:

- накладные;

- ведомости расхода материалов;

- ведомости учета затрат и распределения расходов по видам затрат и т.д.

2.10.Формирование финансовых результатов и бухгалтерской отчетности

Финансовые результаты организации выявляются на счетах 90 и 91. Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации. При признании в бухгалтерском учете сумма выручки от продаж продукции отражается по кредиту счета 90. Одновременно себестоимость проданной продукции списывается в дебет счета 90. По окончании отчетного года все субсчета к счету 90 закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж», т.е. выявляется финансовый результат, который списывается с данного субсчета на счет 99 «Прибыль и убытки». Таким образом, синтетический счет 90 сальдо на отчетную дату не имеет.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода. По окончании отчетного года все субсчета к счету 91 закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов» т.е. выявляется финансовый результат, который списывается с данного субсчета на счет 99 «Прибыль и убытки». Таким образом, синтетический счет 91 сальдо на отчетную дату не имеет.

Счет 99 «Прибыль и убытки» (анализ счета представлен в приложении № 80) предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыль и убытки» закрывается – заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Статьи годового баланса заполняются на основе годовой оборотно-сальдовой ведомости . Оборотно-сальдовая ведомость составляется на основании журнала хозяйственных операций .

Годовая бухгалтерская отчетность ООО «Вита-2002» составляется в объеме и порядке, установленном ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина РФ от 06.07.99 № 43н

Достоверность составления и соблюдение порядка представления бухгалтерской отчетности обеспечивает главный бухгалтер предприятия.

Заключение.

Изучив составляющие предмета исследования (организацию бухгалтерского учета на предприятии ООО «Вита-2002» и отражение полученных результатов хозяйственной деятельности в отчетности), можно сделать вывод, что учет ведется в соответствии с нормативами, утвержденными Минфином РФ. На предприятии имеется учетная политика, состоящая из двух разделов: для бухгалтерского и для налогового учета.

Бухгалтерский учет на предприятии ведется автоматизированно, с использованием системы «Инфин-Управление»., формирующей учетные регистры синтетического и аналитического учета. Формирование конечных финансовых показателей Бухгалтерского баланса (форма № 1) , Отчета о прибылях и убытках (форма № 2) осуществлено на основании данных Главной книги.

Изучив соответствующую документацию, регламент документооборота и проследив за порядком формирования информации по основным средствам, нематериальным активам, учеут первичных документов по начислению и выплате заработной платы можно сделать вывод, что бухгалтерский учет на ООО «Вита-2002» организован без существенных нарушений.

Список использованных источников.

1. Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утверждено Приказом Минфина РФ от 06.05.99 № 32н, в редакции изменений и дополнений).

2. Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено Приказом Минфина РФ от 06.05.99 № 33н, в редакции изменений и дополнений.

3. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03. 2005 № 26н).

4. Федеральный закон РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (принят Государственной Думой 23.02.96, с учетом последующих изменений и дополнений).

5. Положение по бухгалтерскому учёту № 5/01 «Учёт материально-производственных запасов», утверждено приказом Министерства финансов Российской Федерации от 09.06.01 № 44н.

6. Положение по бухгалтерскому учёту № 1/98 «Учётная политика организации», утверждено приказом Министерства финансов Российской Федерации от 09.12.98 г. № 60н.

7. Нечаева Т. Учет основных средств. Новый год - новые указания //Двойная запись, N 1, январь 2004 г.

|