| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный фінансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

Дисциплина Бухгалтерская финансовая отчетность

Тема : Состав, этапы формирования и представление бухгалтерской отчетности

Студентка Цевина Е.Г.

Специальность Бухгалтерский учет, анализ и аудит

№ личного дела 03УББ01031

Образование Первое высшее

Группа 4БГ-1

Преподаватель Радцева Ю.А.

Барнаул 2007

С

одержание

Введение

1 Понятие бухгалтерской отчетности

1.1 Виды отчетности

1.2 Назначение бухгалтерской отчетности

1.3 Состав бухгалтерской отчетности,

1.4 Этапы формирования бухгалтерской отчетности

2. Основные требования к составлению бухгалтерской отчетности

3 Содержание основных бухгалтерских отчетов

3.1 Бухгалтерский баланс

3.2 Отчет о прибылях и убытках

3.3 Отчет об изменениях капитала

3.4 Отчет о движении денежных средств

3.5 Приложения к бухгалтерскому балансу

3.6 Пояснительная записка

3.7 Характеристика организации и ее деятельности

3.8 Раскрытие учетной политики организации информации по конкретным… вопросам БУ

3.9 Информация по событиям после отчетной даты

3.10 Информация по условным фактам хозяйственной деятельности

3.11 Информация об аффилированных лицах

3.12 Информация по прекращаемой деятельности

4. Порядок представления бухгалтерской отчетности

Заключение

Список используемой литературы

Приложения

В

ведение

Бухгалтерская отчетность

– система показателей, отражающая имущественное положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Бухгалтерская отчетность формируется на основе данных бухгалтерского учета (статья 13 Закон № 129-ФЗ).

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами, независимо от форм собственности. Невозможна работа организации без сдачи отчетности в конце отчетного периода. В связи с этим для написания курсовой работы выбрана тема «Состав, этапы формирования и представление бухгалтерской отчетности».

Актуальность данной темы бесспорна, поскольку бухгалтерская отчетность отражает имущественное положение организации, а также финансовые результаты ее деятельности, кроме того, по закону в конце отчетного периода бухгалтерскую отчетность организации обязаны предоставить в ИФНС

Цель написания курсовой работы проанализировать состав бухгалтерской отчетности, этапы формирования, а также порядок ее представления

Главной задачей бухгалтерской отчетности является представление достоверной и полной информации о финансовом положении организации, ее финансовых результатах и изменениях в финансовом положении.

Для того, чтобы проанализировать тему необходимо поставить задачи. Необходимо:

- раскрыть понятие «бухгалтерская отчетность»

- рассмотреть требования, предъявляемые к составлению бухгалтерской отчетности;

- проанализировать ее состав;

- описать этапы формирования отчетности;

- рассмотреть порядок ее представления

- а также обобщить собранный материал и показать применение этих знаний на практике;

- особым пунктом написания курсовой работы стоит решение сквозной задачи.

Предметом исследования является состав бухгалтерской отчетности, а объектом – организация ООО «Сибирьэнергоресурс».

Для того чтобы раскрыть тему в начале необходимо рассмотреть само понятие бухгалтерской отчетности, затем:

Виды отчетности

Назначение бухгалтерской отчетности

Состав бухгалтерской отчетности

Основные требования к составлению бухгалтерской отчетности

Содержание основных бухгалтерских отчетов,

а именно:

Бухгалтерского баланса

Отчета о прибылях и убытках

Отчета об изменениях капитала

Отчета о движении денежных средств

Приложения к бухгалтерскому балансу

Пояснительной записки

Порядок представления бухгалтерской отчетности

К работе приложены формы отчетности ООО «Сибирьэнергоресурс». В приложении дана краткая характеристика этого ООО.

Для написания курсовой работы был использован материал таких авторов как Новодворский В.Д., Камышанов П.И.,Филипьев Д.Ю, помимо этого в работе использованы налоговый кодекс, а также ПБУ.

1 Понятие бухгалтерской отчетности

Бухгалтерская отчетность представляет собой систему показателей, характеризующих имущественное и финансовое положение предприятия на определенную дату и финансовые результаты его деятельности за определенный период, методологически и организационно является неотъемлемыми элементами всей системы бухгалтерского учета.

Из этого определения следует, данные, отраженные в бухгалтерской отчетности, представляют собой особый вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности организации за определенный период.

Система учетных данных, составляющих бухгалтерскую отчетность, должна выводиться из счетов Главной книги – важнейшего регистра системы бухгалтерского учета, при этом бухгалтерский баланс представляет собой перечень сальдо счетов этой книги, а отчет о прибылях и убытках – перечень оборотов результативных счетов (до их закрытия) этой же книги. Таким образом, совокупность учетных показателей, из которых состоит бухгалтерский отчет, формируется прямо или косвенно из счетов главной книги. Следовательно, отчетные данные, сгруппированные в учетных регистрах, не могут отражать таких хозяйственных оборотов, которых не было в текущих учетных записях. Отсюда вытекает связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том., что формирует в учете итоговые данные.

Как известно, процесс бухучета состоит из четырех основных стадий. На первой стадии

происходит документирование различных хозяйственных операций, на второй

– учетные данные классифицируются и сводятся воедино путем отражения на счетах бухгалтерского учета. На третьей

стадии формируются отчетные формы и пояснения к бухгалтерскому отчету, на четвертой

– проводится анализ деятельности организации как по отчетным, так и по учетным данным. Все стадии учетного процесса должны рассматриваться в единстве и взаимосвязи.

1.1 Виды отчетности

Отчетность классифицируется по видам:

по экономическому содержанию:

- бухгалтерская

- налоговая

- статистическая

- организационная

- по длительности охватываемых периодов

- промежуточная

- годовая

по времени ее составления

- посменная

- ежедневная

- недельная

- декадная

- месячная (оперативная)

по уровню специализации

- общая

- специализированная

по степени обобщения отчетных данных

- индивидуальная

- общая

1.2 Назначение бухгалтерской отчетности

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных или запланированных хозяйственных операциях и результатах хозяйственной деятельности. таким образом, бухгалтерская отчетность служит инструментом планирования и контроля достижения экономических целей предприятия, которые можно свести к двум важнейшим экономическим целям предпринимательства. Каждый предприниматель хотел бы получать прибыль и сохранить свой источник дохода. Если для собственника капитала сиюминутный доход важнее долговременной работы предприятия, он будет стараться получить прибыль как можно быстрее, чтобы изъять ее из предприятия, извлеченный таким образом прирост на собственный капитал уже не окажется в будущем в распоряжении предприятия. Изъятие капитала означает, что устойчивости предприятия и цели сохранения собственного капитала придается меньше значения чем цели получения дохода. Отсюда возникает необходимость постоянного информационного отслеживания этих двух целей с помощью бухгалтерской отчетности – важного инструмента рыночных отношений.

Тщательное изучение отчетности раскрывает причины успехов, а также недостатков в работе, помогает наметить пути совершенствования деятельности организации.

Внешние пользователи

по данным бухгалтерской отчетности получают возможность :

- оценить финансовое положение потенциальных партнеров;

- принять решение о целесообразности и условиях ведение дел с тем или иным партнером;

- избежать выдачи кредитов ненадежным клиентам;

- оценить целесообразность приобретения активов той или иной организации;

- правильно построить отношения с заказчиками;

- учесть возможные риски предпринимательства

Для внутренних пользователей

бухгалтерская отчетность , а также данные учета, послужившие основой для ее формирования, являются важными показателями как для оперативного управления, так и для контроля сохранности своего имущества.

В условиях рыночных отношений значительно возрастает круг пользователей бухгалтерской отчетностью. В современной системе бухгалтерского учета организации формируют информацию как для внешних, так и для внутренних пользователей, число которых может насчитывать десятки, сотни и даже тысячи юридических лиц.

в ст. 1 ФЗ « О бухгалтерском учете» перечислены основные задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям и, учредителям , участникам и собственникам, а также внешним - инвесторам, кредиторам, и другим пользователям;

- обеспечение информацией, необходимой внутренним и внешним пользователям для контроля соблюдения законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, за наличием и движением имущества, использованием материальных трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами, сметами, исполнением обязательств;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов финансовой устойчивости.

Руководители организации

– нуждаются в информации о финансовом состоянии организации – как текущем, так и ожидаемом. Имея такую информацию, руководство обеспечивает эффективное управление для принятия соответствующих управленческих решений.

Акционеры

– на основе данных бухгалтерской отчетности оценивают, насколько эффективно администрация выполняет свои функции, то есть насколько прибыльно менеджеры ведут дела и какую часть прибыли они могут позволить себе изъявить в качестве вознаграждения.

Кроме того, утверждая на годовых собраниях годовой бухгалтерский отчет акционерного общества, акционеры одновременно осуществляют контроль за деятельностью руководства акционерного общества. Во многих странах действует такая норма: если за отчетный год акционерное общество допустило убыток в размере 50-70% суммы УК, то закон обязывает АО провести внеочередное собрание акционеров, на котором должны быть решены вопросы:

- продолжать ли функционирование данного АО или объявить себя банкротом;

- полностью сменить членов правления данного АО.

В этой связи не случайным является требование международных и ряда национальных стандартов финансовой отчетности об обязательности раскрытия информации о доходах руководства.

Кредиторы

– банки и другие заимодавцы, предоставляющие организации краткосрочные и долгосрочные кредиты, должны быть уверены в том, что организации сможет выплачивать проценты и погасить ссуды.

Коммерческие партнеры

– поставщики, у которых организация приобретает товары, сырье им материалы, и потребители, которые покупают у нее продукцию. Поставщикам необходимо знать, способна ли организация оплатить свои долги, клиенты должны быть уверены, в том что организация является надежным источником поставок и ей не грозит крах.

Налоговые органы

– им необходимо иметь информацию о прибыли организации и ее имущественном состоянии для определения суммы налога, которую она должна уплатить.

Государственные органы управления

(органы Министерства имущественных отношений РФ, Госкомстата России) должны владеть информацией для обеспечения сводок по отраслям народного хозяйства и территориям.

Работники организации

– хотят иметь информацию о финансовом положении и о доходах, поскольку от этого зависит их карьера, размер заработной платы и стабильность рабочих мест.

Финансовым аналитикам

и консультантам

необходима информация для клиентов. Например, торговцам фондовыми ценностями необходима информация для консультирования инвесторов по вопросам приобретения акций и других ценных бумаг; агентствам кредитной информации необходимы данные для консультирования потенциальных поставщиков.

Общественность

имеет законное право на информацию об организации, поскольку ее потребителей, местных жителей – посредством решения вопросов экологии, занятости и т. д.

Из приведенного перечня пользователей бухгалтерской отчетности видно, что интересы пользователей значительно различаются. в методических рекомендациях о порядке формирования показателей БО, утвержденных МФ РФ 28.06.2000 г., указано что начиная с 2000г. в рекомендуемых формах устанавливается лишь минимум показателей, которые необходимы для формирования достоверного и полного представления о финансовых положении организации, финансовых результатах ее деятельности и изменении в ее финансовом положении.

Если выявляется недостаточность данных для перечисления целей, то в БО организации могут включаться соответствующими дополнительные показатели и пояснения. При этом должна быть обеспечена нейтральность информации, содержащаяся в БО, подразумевающая исключение пользователей БО в ущерб другим.

Для обеспечения информацией многочисленных пользователей БО в рыночной экономике законодательно введено понятие «публичность бухгалтерской отчетности» ( ст. Закона «О бухгалтерском учете»).

1.3 Состав бухгалтерской отчетности

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2);

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Приложение к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании полученных средств (форма № 6);

- пояснительная записка

Хозяйствующие субъекты, подлежащие обязательному аудиту, должны приложить к БО аудиторское заключение. Наличие прав у налогового органа отказать организации, подлежащей обязательному аудиту, в принятии БО в случае непредставления ею в составе отчетности аудиторского заключения является спорным вопросом. В соответствии с абз. 2 п. 5 ст. 15 «Закона о БО» пользователь БО не вправе отказать в принятии БО и обязан по просьбе организации проставить на копии БО отметку о ее принятии с датой представления.

Однако отказ в принятии отчетности может иметь место, так как налогоплательщик выполняет свою обязанность , установленную п. 1 ст. 23 НК РФ, не в полной мере, так как аудиторское заключение входит в официальную БО за год (Постановление Конституционного суда от 1 апреля 2003 г. №4-П). Представляемая БО прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе БО. Конкретный состав представляемой отчетности варьируется в зависимости о вида и организационно-правовой форму хозяйствующего субъекта:

| Виды субъектов

|

Состав представляемой отчетности

|

| Коммерческие организации (за исключением малых предприятий)

|

Все формы отчетности, кроме отчета ор целевом использовании полученных средств(форма № 6)

|

| Субъекты малого предпринимательства, не подлежащие обязательному аудиту

|

Баланс и отчет о прибылях и убытках

|

| Субъекты малого предпринимательства, подлежащие обязательному аудиту

|

Все формы отчетности, по которым у них есть соответствующие показатели

|

| Некоммерческие организации

|

Баланс и отчет о прибылях и убытках. Также им рекомендуется представлять в составе отчет о целевом использовании полученных средств (форма № 6)

|

| Общественные организации, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по продаже товаров

|

Не представляются Отчет об изменениях капитала (форма № 3);Отчет о движении денежных средств (форма №4); Приложение к бухгалтерскому балансу (форма № 5);пояснительная записка

|

Формы БО , утвержденные приказом Минфина России от 22.07.2003 г. №67н носят рекомендательный характер.

Хозяйствующим субъектам дано право выбрать какими формами отчетности - собственными (разработанными на основе минфиновских образцов, исходя из учета специфики его финансово – хозяйственной деятельности, для полного раскрытия информации о компании) или рекомендованным финансовым ведомством – они будут пользоваться.

Если хозяйствующий субъект принимает решение о том, что будет представлять БО по формам, разработанным своими силами, то это решение должно быть отражено в приказе по учетной политике.

1.4 Этапы формирования бухгалтерской отчетности

Составлению БО должна предшествовать значительная подготовительная работа. Объем работы, предшествующий составлению годовой БО, значительно больше объем работы, проводимой перед формированием промежуточной отчетности.

1.

инвентаризация статей баланса(ББ)

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактической наличие имущества, которое сопоставляется с данными БУ, а также проверяется полнота отражения в учете обязательств.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными ББ отражаются на счетах.

2.

проверка записей на счетах ББ

Для того, чтобы бО соответствовала предъявленным к ней требованиям, должны соблюдаться следующие условия:

- отражение хозяйственных операций в учете только на основании оформленных первичных документов;

- отражение за отчетный период всех хозяйственных операций и результатов инвентаризации;

- совпадение данных синтетического и аналитического учета

Допущенные в документах ошибки должны быть исправлены, в кассовых и банковских документах никаких исправлений не должно быть.

.Утраченные документы подлежат восстановлению, а неверно оформленные – дооформлению в соответствии с предъявленными к ним требованиями.

3.

исправление выявленных ошибок

Способ исправления выявленных ошибок зависит от момента их выявления.

Различают:

- корректурный способ

- способ дополнительных бухгалтерских записей

- способ сторнировочной бухгалтерской записи («красное сторно»)

4.

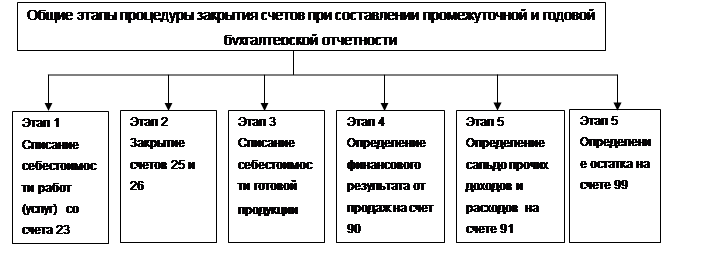

закрытие счетов

Составлению промежуточной и годовой БО предшествует процедура закрытия счетов, причем при формировании годовой БО она является более сложной.

Условно весь этот процесс можно разбить на следующие этапы:

5.

выявление финансового результата от продажи продукции (работ, услуг), закрытие счета 90 «Продажи»

На счете 90 «Продажи» накапливается информация о выручке от продаж по обычным видам деятельности организации.

6.

выявление финансового результата от прочих операций, не относящихся к обычным видам деятельности, закрытие счета 91 « Прочие доходы и расходы»

На счете 91 « Прочие доходы и расходы» обобщается информация о прочих доходах и расходах, кроме доходов и расходов от обычных видов деятельности.

7.

выявление чистой прибыли ( непокрытого убытка), закрытие счета 99 « прибыли и убытки»

Счет 9 « Прибыли и убытках» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Записи на счете 99 ведутся накопительно в течении года.

2. Основные требования к составлению бухгалтерской отчетности

Формы БО разрабатываются организациями с учетом рекомендуемых образцов форм в приказе МФ РФ от 22 июля 2003 г. № 67н.

Организации могут:

- устанавливать форму БО, с учетом образцов, рекомендуемых МФ РФ;

- применять формы, установленные приказом МФ РФ № 67н.

При самостоятельной разработке организацией форм бухгалтерской отчетности на основе форм, рекомендуемых МФ РФ, должны соблюдаться требования ПБУ 4/99 «Бухгалтерская отчетность организации». К ним относятся: достоверность и полнота отчетности; нейтральность; существенность; сопоставимость; последовательность и др.

Бухгалтерская отчетность должна давать достоверное и полное

представление о финансовом положении организации, финансовых результатах, ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность

информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представлений она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года, то организацией обеспечивается при разработке, принятии и изготовлении бланков форм достаточное количество граф (строк), необходимых для такого раскрытия.

Если данные за периоды, предшествующие отчетному, несопоставимы с данными за отчетный период, то данные за предшествующие периоды подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету, и приведению их к сопоставимому

виду. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности

и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов.

При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку.

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия, иная информация.

Организация вправе принять решение о представлении бухгалтерской отчетности по формам бухгалтерской отчетности, приведенным в приказе МФ РФ № 67н, если показатели, приведенные в этих образцах форм, позволяют соблюдать требования к бухгалтерской отчетности, изложенные в положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и иных положениях по бухгалтерскому учету.

При этом в случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели (строки, графы) по которым предусмотрены в образцах форм, эти показатели (строки, графы) в формы организации не включаются.

В формах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, организациями кодируются самостоятельно при разработке и принятии форм бухгалтерской отчетности. При разработке и принятии формы бухгалтерского баланса рекомендуется применять коды итоговых строк и коды строк разделов и групп статей бухгалтерского баланса, приведенных в образце его формы, установленной приказом МФ РФ № 67н.

При представлении организацией в территориальный орган Государственного комитета Российской Федерации по статистике годовой бухгалтерской отчетности, в случае включения в формы годовой бухгалтерской отчетности сформированного в бухгалтерском учете показателя, данные по которому обрабатываются в установленном порядке в органах государственной статистики, организации проставляют коды строк по соответствующему показателю, согласно кодам показателей годовой бухгалтерской отчетности организаций, данные по которым подлежат обработке в органах государственной статистики, утвержденным совместным приказом Госкомстата и МФ РФ от 14 ноября 2004г. №475/102н. Указанные коды применяются организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций, страховых организаций и бюджетных учреждений).

При отражении данных в бухгалтерской отчетности следует иметь в виду, что если показатель должен вычитаться из соответствующих показателей (данных) при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж, проценты к уплате, прочие расходы, уменьшение капитала, направление денежных средств, выбытие основных средств и пр.).

В случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

3. Содержание основных бухгалтерских отчетов

3.1 Бухгалтерский баланс

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату.

Перед составлением годового отчета для подтверждения статей баланса организации обязательно проводят инвентаризацию имущества и обязательств, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация зданий, сооружений и других неподвижных объектов основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за предыдущий год. В случае изменения вступительного баланса на 1 января отчетного года в пояснительной записке должны, объяснены причины.

В бухгалтерском балансе активы и обязательства представляются с подразделением в зависимости от срока обращения на краткосрочные (срок обращения более 12 месяцев) и долгосрочные (срок обращения более 12 месяцев).

В бухгалтерском балансе не допускается зачет между статьями активов пассивов, кроме случаев, когда такой зачет предусмотрен правилами бухгалтерского учета.

В случае если показатель должен вычитаться из соответствующих показателей или имеет отрицательное значение, то в бухгалтерском балансе этот показатель показывается в круглых скобках (непокрытый убыток, собственные акции, выкупленные у акционеров, и пр.).

Организация может самостоятельно разработать форму бухгалтерского баланса или может принять форму, предложенную приказом МФ РФ № 67н.

При самостоятельной разработке и принятии формы бухгалтерского баланса рекомендуется применять коды итоговых строк и коды строк разделов и групп статей бухгалтерского баланса, приведенных в образце его формы, установленной приказом МФ РФ № 67н.

При использовании формы баланса, предложенной приказом МФ РФ № 67н, в случае отсутствия в организации данных по соответствующим активам и пассивам, показатели по которым предусмотрены в образцах форм, эти показатели (строки) в формы организации не включаются.

Форма бухгалтерского баланса и порядок формирования строк баланса в соответствии с приказом Минфина РФ от 22 июля 2003 г. № 67н приведены в прилоении.

Примечания к балансу:

- некоммерческая организация при принятии формы бухгалтерского баланса (форма № 1) в разделе «Капитал и резервы» вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» включает группу статей «Целевое финансирование».

Правила оценки статей бухгалтерского баланса

Средства организации отражаются в балансе в следующей оценке:

• основные средства – по остаточной стоимости, т. е. по первоначальной

(восстановительной) стоимости

за минусом начисленной амортизации. Первоначальная стоимость включает в себя фактические затраты на приобретение, сооружение и изготовление основных средств; восстановительная стоимость – это рыночная стоимость основных средств на текущий момент времени;

• нематериальные активы – по остаточной стоимости, т. е. по первоначальной стоимости за минусом начисленной амортизации. Первоначальная стоимость равна фактическим затратам на приобретение нематериальных активов, включая расходы по доведению их до состояния, в котором они пригодны к использованию в запланированных целях,

• незавершенные капитальные вложения - по фактическим затратам для застройщика (инвестора);

• оборудование – по фактической себестоимости приобретения;

• финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т. п.) - по фактическим затратам для инвестора с учетом переоценок и за вычетом резерва под обесценение финансовых вложений;

• материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) – по фактической стоимости приобретения за вычетом резерва под снижение их стоимости;

• незавершенное производство – по фактической производственной себестоимости (в массовом и серийном производстве – по нормативной (плановой) производственной себестоимости или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов);

• издержки обращения - в сумме издержек, приходящихся на остаток нереализованных товаров в организациях торговли и общественного питания;

• расходы будущих периодов - в сумме фактически произведенных в отчетном периоде расходов, но относящихся к следующим отчетным периодам;

• готовая продукция – по фактической или нормативной (плановой) производственной себестоимости;

• товары - по фактической стоимости их приобретения;

• товары отгруженные, сданные работы и оказанные услуги – по полной фактической или нормативной (плановой) себестоимости;

дебиторская задолженность – в сумме, признанной дебиторами; остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность, целевое финансирование в иностранных валютах - в рублях,

определяется путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода. Источники средств организации отражаются в балансе:

• уставный капитал – в размере, определенном учредительными документации;

• резервный капитал – в сумме неиспользованных средств этого капитала оказывается с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков и пр.);

• резервы на покрытие предстоящих расходов – в сумме неиспользованных резервов в течение года и в сумме резервов, переходящих на следующий год, в балансе на конец отчетного года;

• доходы будущих периодов – в сумме, полученной в отчетном периоде, относящейся к следующим отчетным периодам;

• финансовый результат отчетного периода – как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения (показывается с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.).;

• кредиторская задолженность - в суммах фактических долгов кредиторам.

3.2 Отчет о прибылях и убытках

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации.

В отчете о прибылях и убытках доходы

отражаются с подразделением на:

•доходы по обычным видам деятельности

•прочие доходы

В отчете о прибылях и убытках расходы

организации отражаются с подразделением на;

•расходы по обычным видам деятельности

•прочие расходы

В отчете о прибыли и убытках строки, по которым раскрываются соответствующие показатели, организациями кодируются самостоятельно при разработке и принятии форм бухгалтерской отчетности.

В случае если показатель должен вычитаться из соответствующих показателей при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в отчете о прибылях и убытках этот показатель показывается в круглых скобках (непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж, проценты к уплате, прочие расходы и пр.).

Приказом Минфина России от 18.09.2006 №116н и от 18.09.2006 № 115н были внесены изменения в ряд нормативных актов по БУ:

Классификацию доходов и расходов упростили.

С годовой бухгалтерской отчетности за 2006 год организациям не требуется классифицировать в БУ и представлять в БО прочие доходы и расходы с подразделением на операционные, внереализационные и чрезвычаные. Такие расходы и доходы теперь будут просто считаться прочими.

Изменили инструкцию к Плану счетов

- уточнили классификацию доходов и расходов, содержащихся в пояснениях к вышеуказанным статьям;

- исключили потери, доходы и расходы, связанные с чрезвычайными обстоятельствами.

Изменили состав строк отчета о прибылях и убытках

Исчезли строки 120 «Внереализационные доходы» и 130 «Внереализационные расходы», а у строк 090 и 100 поменялось назначение, а вместе с тем и название.

Форма отчета о прибылях и убытках в соответствии с приказом МФ РФ №б7н приведена в приложении.

3.3 Отчет об изменениях капитала

Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрывать информацию о наличии и изменении капитала организации. В состав капитала организации включаются уставный (складочный) капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, резервы (оценочные, предстоящих расходов и др.).

В данном отчете (форма №3) показывается остаток капитала на 31 декабря года, предшествовавшего предыдущему году; изменения остатка капитала на; 31 декабря года, предшествовавшего предыдущему году, за счет переоценки основных средств и изменений в учетной политике на следующий год; остаток ; капитала на 1 января предыдущего года; изменения капитала за предыдущий год; остаток капитала на 31 декабря предыдущего года; изменения остатка капитала на 31 декабря предыдущего года за счет переоценки основных средств |и изменений в учетной политике; остаток капитала на 1 января отчетного года; изменения капитала за отчетный год; остаток капитала на 31 декабря отчетного года.

Например, отчет об изменениях капитала за 2004 г. будет содержать следующую информацию:

• остаток капитала на 31 декабря 2002 г.;

• изменения остатка капитала на 31 декабря 2002 г. за счет переоценки основных средств и изменений в учетной политике на 2003 г.;

• остаток капитала

на 1 января 2003 г.;

• изменения в капитале за 2003 г.;

• остаток капитала на 31 декабря 2003 г.;

• изменения остатка капитала на 31 декабря 2003 г. за счет переоценки основных средств и изменений в учетной политике на 2004 г.;

• остаток капитала на 1 января 2004 г.;

• изменения в капитале за 2004 г.;

• остаток капитала на 31 декабря 2004 г.

Изменения капитала показываются по следующим направлениям:

• увеличение – за счет дополнительного выпуска акций; увеличения номинальной стоимости акций; реорганизации юридического лица (слияние,

присоединение);

• уменьшение - за счет уменьшения номинальной стоимости акций; уменьшения количества акций; реорганизации юридического лица (разделение, выделение).

Форма отчета об изменениях капитала в соответствии с приказом МФ РФ № 67н

приведена в приложении

3.4 Отчет о движении денежных средств

Данные отчета о движении денежных средств (форма № 4) характеризуют изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Текущей деятельностью

считается деятельность организации, преследующая извлечение прибыли в качестве основной цели, т. е. деятельность по производству промышленной, сельскохозяйственной продукции, выполнению строительных | работ, продаже товаров, оказанию услуг общественного питания, заготовке сельскохозяйственной продукции, сдаче имущества в аренду и др.

Инвестиционной деятельностью

считается деятельность организации, связан-с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. п.).

Финансовой деятельностью

считается деятельность организации, в результате торой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т. п.).

Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюте по каждому ее виду применительно к отчету о движении денежных принятому организацией. После этого данные каждого расчета, составного в иностранной валюте, пересчитываются по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

3.5 Приложения к бухгалтерскому балансу

Приложения к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5) обеспечивают пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Приложения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают следующие дополнительные данные в виде отдельных отчетных форм:

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов по их первоначальной стоимости и суммах амортизации по ним;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств по их первоначальной стоимости и суммам амортизации по ним;

- о наличии на начало и конец отчетного периода основных средств, как полученных в аренду, так и переданных в аренду, переведенных на консервацию, объектов недвижимости, принятых в эксплуатацию и находящихся в процессе государственной регистрации;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов доходных вложений в материальные ценности по их первоначальной стоимости и суммам амортизации по ним;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода расходов на научно-исследовательские, опытно-конструкторские и технологические работы;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода расходов на освоение природных ресурсов;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений с отражением финансовых вложений, имеющих рыночную стоимость;

- о наличии на начало и конец отчетного периода отдельных видов дебиторской и кредиторской задолженности;

- о расходах по обычным видам деятельности в целом по организации без учета внутрихозяйственного оборота;

- о любых выданных и полученных обеспечениях обязательств и платежей организации;

- о государственной помощи, полученной за отчетный период.

Отдельные показатели, приведенные в приложении к ББ и ф. №2 в ф. №5, могут раскрываться в виде самостоятельных форм и включаться в пояснительную записку.

3.6 Пояснительная записка

В состав БО входит пояснительная записка. Пояснительная записка в годовой БО должна содержать информацию об организации, полезную для получения более полной и объективной картины о финансовом положении организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении.

В нормативных актах установлены только общие требования к пояснительной записке, поэтому организации самостоятельно определяют состав пояснительной записки и форму подачи данной информации.

В пояснительной записке приводиться информация о самой организации, о видах ее деятельности, об объемах продаж, о составе затрат на производство; о составе доходов и расходов; о государственной помощи; о прибыли, приходящейся на одну акцию; раскрывается информация об учетной политике организации о событиях после отчетной даты и условных фактах хозяйственной деятельности; о прекращаемых операциях; об аффилированных лицах; информации о сегментах.

3.7 Характеристика организации

В пояснительной записке представляется информация об организационной структуре организации, о наличии у нее дочерних и зависимых обществ, дается характеристика головной организации, если общество является дочерним или зависимым. Акционерные общества приводят информацию о количестве акций, выпущенных акционерным обществом и полностью оплаченных частично; номинальной стоимости акций, находящихся в собственности АО, ее дочерних и зависимых обществ.

В пояснительной записке приводиться краткая характеристика деятельности организации по обычным видам деятельности: текущей, инвестиционной и финансовой деятельности, основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, решения по итогам рассмотрения годовой БО и распределения чистой прибыли.

При изложении в пояснительной записке основных показателей деятельности, характеризующих качественные изменения в имущественном и финансовом положении, их причины, в случае необходимости следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр.).

При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженность, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается

характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.

Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и иная информация; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

3.8 Раскрытие учетной политики организации и информации по конкретным вопросам бухгалтерского учета

Порядок раскрытия учетной политики организации установлен Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98),

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации и информации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету (табл. ).

Состав информации, подлежащей раскрытию в отчетности

ПБУ 3/2000

В бухгалтерской отчетности раскрываются

величина курсовых разниц, отнесенных на счет учета финансовых результатов организации;

величина курсовых разниц, отнесенных на иные счета бухгалтерского учета; курс Центрального банка Российской Федерации, действовавший на отчетную дату составления бухгалтерской отчетности

ПБУ 5/01

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о способах оценки материально-производственных запасов по их группам (видам);

о последствиях изменений способов оценки материально-производственных запасов;

о стоимости материально-производственных запасов, переданных в залог; о величине и движении резервов под снижение стоимости материальных ценностей

ПБУ 6/01

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года; о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т. п.); о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами; об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

об объектах основных средств, стоимость которых не погашается; об объектах основных средств, предоставленных и полученных по договору аренды;

о способах начисления амортизационных отчислений по отдельным группам объектов основных средств; об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации

ПБУ 9/99

В составе информации об учетной политике организации в бухгалтерской отчетности раскрытию подлежит следующая информация:

о порядке признания выручки организации;

о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию, как минимум, следующая информация:

общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки; доля выручки, полученной по указанным договорам со связанными организациями;

способ определения стоимости продукции (товаров), переданной организацией. Подлежат раскрытию в бухгалтерской отчетности обособленно прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков

ПБУ 10/99

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.

В бухгалтерской отчетности также подлежит раскрытию, как минимум, следующая информация:

расходы по обычным видам деятельности в разрезе элементов затрат; изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году; расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

Подлежат раскрытию в бухгалтерской отчетности обособленно прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей и убытков

ПБУ 13/2000

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация в отношении государственной помощи: характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

назначение и величина бюджетных кредитов; характер прочих форм государственной помощи, от которых организация получает экономические выгоды; не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы

ПБУ 14/2000

В составе информации по учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация: о способах оценки нематериальных активов, приобретенных за неденежные средства; о принятых организацией сроках полезного использования нематериальных активов (по отдельным группам);

о способах начисления амортизации по отдельным группам нематериальных активов; о способах отражения в бухгалтерском учете амортизации по нематериальным активам

ПБУ 15/01

В составе информации об учетной политике организации необходимо наличие, как минимум, следующих данных:

о переводе долгосрочной задолженности в краткосрочную; о составе и порядке списания дополнительных затрат по займам; о выборе способов начисления и распределения причитающихся доходов по заемным обязательствам;

о порядке учета доходов от временного вложения заемных средств. В бухгалтерской отчетности организации должна отражаться информация: о наличии и изменении величины задолженности по основным видам займов, кредитов;

о величине, видах, сроках погашения выданных векселей и размещенных облигаций;

о сроках погашения основных видов займов, кредитов, других заемных обязательств;

о суммах затрат по займам и кредитам, включенных в прочие расходы и в стоимость инвестиционных активов; о величине средневзвешенной ставки займов и кредитов (при ее применении)

ПБУ 17/02

В бухгалтерской отчетности организации должна отражаться информация:

о сумме расходов, отнесенных в отчетном периоде на расходы по обычным видам деятельности и по прочим по видам работ;

о сумме расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, не списанным на расходы по обычным видам деятельности и (или) на внереализационные расходы;

о сумме расходов по незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация: о способах списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам;

о принятых организацией сроках применения результатов научно-исследовательских, опытно-конструкторских и технологических работ

ПБУ 18/02

При наличии постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются: условный расход (условный доход) по налогу на прибыль; постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль (текущего налогового убытка); постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства; причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

суммы отложенного налогового актива и отложенного налогового обязательства списанные на счет учета прибылей и убытков в связи с выбытием объекта актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства

ПБУ 19/02

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

о способах оценки финансовых вложений при их выбытии по группам (видам);

о последствиях изменений способов оценки финансовых вложений при их выбытии

стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

разница между текущей рыночной стоимостью на отчетную дату и предыдущей

оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

по долговым ценным бумагам, по которым не определялась текущая рыночная

стоимость, – разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения;

стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величине резерва, созданного в отчетном году, величине резерва, признанного операционным доходом отчетного периода; сумм резерва, использованных в отчетном году;

по долговым ценным бумагам и предоставленным займам – данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках)

ПБУ 20/03

об участии в совместной деятельности осуществляется в пояснительной записке в соответствии с правилами, установленными Положением по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000. Для формирования достоверной информации об участии в совместной деятельности в бухгалтерской отчетности каждым участником обеспечивается достоверность представляемой другим участникам договора информации о выполнении договора о совместной деятельности

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

3.9 Информация по событиям после отчетной даты

В соответствии с Положением по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98,

утвержденным приказом Минфина РФ от 25 ноября 1998г. № 56н, организации в бухгалтерской отчетности должны отражать события после отчетной даты.

Событием после отчетной даты

признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством РФ, бухгалтерской отчетности при подписании ее в установленном порядке.

К событиям после отчетной даты относятся:

• объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

• произведенная после отчетной даты оценка активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату;

• получение информации о финансовом состоянии и результатах деятельности дочернего или зависимого общества (товарищества), ценные бумаги которого котируются на фондовых биржах, подтверждающей устойчивое и существенное снижение стоимости долгосрочных финансовых вложений организации;

• пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации;

• прекращение существенной части основной деятельности организации, если это нельзя было предвидеть по состоянию на отчетную дату;

• существенное снижение стоимости основных средств, если это снижение имело место после отчетной даты;

• непрогнозируемое изменение курсов иностранных валют после отчетной даты;

• действия органов государственной власти (национализация и т. п.) и другие виды событий.

В бухгалтерской отчетности отражаются только существенные события после отчетной даты независимо от положительного или отрицательного их характера для организации.

Существенным является событие после отчетной даты, без знания которого невозможна достоверная оценка финансового состояния организации.

Существенность события после отчетной даты устанавливается организацией самостоятельно.

Последствия существенных событий после отчетной даты должны быть оценены в денежном выражении, для чего должен быть сделан соответствующий расчет.

В бухгалтерской отчетности последствия событий после отчетной даты отражаются путем:

• уточнения данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации (отражения в бухгалтерской отчетности);

• раскрытия соответствующей информации (описания в пояснительной записке к бухгалтерской отчетности).

Например, на 31 декабря отчетного года у организации имеются следующие остатки по счетам бухгалтерского учета:

счет 62 (дебет) - 12 000 руб.; счет 99 (кредит) - 60 000 руб.

В марте года, следующего за отчетным, до даты подписания бухгалтерской отчетности, организации стало известно о предстоящем банкротстве организации-дебитора. Дебиторская задолженность в сумме 12 000 руб. является существенной по определению организации.

В этом случае делаются следующие заключительные проводки в бухгалтерском учете за отчетный год:

Д сч. 91, К сч. 62 - 12 000 руб.; Д сч. 99, К сч. 91 - 12 000 руб.; Д сч. 99, К сч. 84 - 48 000 руб.

Убыток по событию после отчетной даты в сумме 12 000 руб. в соответствии с налоговым законодательством не уменьшает налогооблагаемую базу по налогу на прибыль.

Информация о данном событии раскрывается в пояснительной записке. В октябре следующего за отчетным года организация получила документы о ликвидации организации-дебитора. По данным документам 4000 руб. подлежит возмещению организацией-дебитором, а остальная часть долга списывается как безнадежная дебиторская задолженность. В бухгалтерском учете года, следующего за отчетным, делаются следующие бухгалтерские проводки:

Д сч. 62, К сч 84 – 12 000 руб. – обратная запись;

Д сч 91, К сч. 62 – 8000 руб. - списана дебиторская задолженность на финансовый результат;

Д сч.76-2, К.сч. 62 –4000 руб.– списана дебиторская задолженность за счет претензии;

Д сч. 51, К сч. 76-2 - 4000 руб. – получено от организации-дебитора.

Убыток, отраженный по дебету счета 91 в сумме 8000 руб., уменьшает налогооблагаемую базу (Д сч. 99, К сч. 91).

Событие после отчетной даты, свидетельствующее о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие.

Информация, раскрываемая в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, должна включать краткое описание характера события после отчетной даты и оценку его последствий в денежном выражении. Если возможность оценить последствия события после отчетной даты в денежном выражении отсутствует, то организация должна указать на это.

3.10 Информация по условным фактам хозяйственной деятельности

В соответствии с Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01,

утвержденным приказом Минфина РФ от 28 ноября 2001г. № 96н, организации в бухгалтерской отчетности должны отражать условные факты хозяйственной деятельности.

Условным фактом хозяйственной деятельности

(далее – условный факт) признается имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность, т. е. возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий. При этом последствия условного факта оказывают существенное влияние на оценку пользователя бухгалтерской отчетности финансового положения, движения денежных средств или результатов деятельности организации по состоянию на отчетную дату.

К условным фактам хозяйственной деятельности относятся:

• не завершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды;

• не разрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет:

• гарантии и другие виды обеспечения обязательств, выданные до отчетной даты в пользу третьих лиц, сроки исполнения по которым не наступили;

• учтенные (дисконтированные) до отчетной даты векселя, срок погашения которых не наступил до даты подписания бухгалтерской отчетности;

• какие-либо осуществленные до отчетной даты действия других организаций, в результате которых организация должна получить компенсацию, величина которой является предметом судебного разбирательства;

• гарантийные обязательства организации в отношении проданной ею в отчетном периоде продукции, товаров, выполненных работ, оказанных услуг;

• обязательства в отношении охраны окружающей среды;

• продажа или прекращение деятельности какого-либо направления деятельности организации;

• другие аналогичные факты.

Последствиями условного факта, определяемыми по состоянию на отчетную дату при формировании бухгалтерской отчетности, могут быть условное обязательство, условный актив.

Последствиями условного факта, определяемыми по состоянию на отчетную дату при формировании бухгалтерской отчетности, могут быть благоприятными и тогда возникает условный актив,

и неблагоприятными и тогда возникает условное обязательство.

Условный актив увеличивает экономические выгоды организации, а условное обязательство, наоборот, уменьшает.

Условные активы,

которые в будущем приведут к увеличению экономических выгод организации, на счетах бухгалтерского учета не отражаются. Информация об условных активах раскрывается только в пояснениях к бухгалтерской отчетности без денежной оценки и без указания степени вероятности данного условного факта. Таким образом, пользователь бухгалтерской отчетности получит информацию о возможном улучшении финансового положения организации.

Условные обязательства

для целей отражения в бухгалтерской отчетности подразделяются на две группы:

• существующие на отчетную дату обязательства, в связи с которыми на счетах бухгалтерского учета создаются резервы;

• возможные обязательства (обязательства, которые можно будет подтвердить только в будущем), информация о которых подлежит раскрытию только в пояснительной записке.

В связи с существующими на отчетную дату обязательствами

организации, в отношении величины либо срока исполнения которых существует неопределенность, организация создает резервы

при одновременном наличии следующих условий:

• существует очень высокая или высокая вероятность (от 50% до 100%), что будущие события приведут к уменьшению экономических выгод организации. Очень высокая или высокая вероятность обычно свидетельствует о том, что у организации отсутствует возможность отказаться от исполнения обязательства исходя либо из требований договора или действующего законодательства, либо из сложившейся практики деятельности организации (например, при прекращении какой-либо части деятельности организации существует практика выплаты дополнительных выходных пособий уволенным работникам):

• величина обязательства, порождаемого условным фактом, может быть достаточно обоснованно оценена.

Последствия условного факта должны быть оценены в денежном выражении, для чего должен быть сделай соответствующий расчет, основывающийся на доступной для организации информации.

Оценка условного обязательства может быть произведена разными способами, в зависимости от сложившейся ситуации:

• путем расчета или оценки единственного значения;

• путем выбора из некоторого набора значений;

• путем выбора из интервала значений;

• путем выбора из определенного набора интервалов значений.

Рассчитанные суммы условного обязательства включаются в резерв по условным фактам отчетного года.

Создание резерва признается в бухгалтерском учете расходом и в зависимости от вида обязательства относится на расходы по обычным видам деятельности (на счета 20, 25, 26, 44) или прочие расходы (на счет 91). Резерв создается при совершении в отчетном периоде фактов хозяйственной деятельности, которые приводят к появлению условных фактов.

Правильность расчета и обоснованность резерва подлежит инвентаризации в конце отчетного года в общем порядке.

По результатам инвентаризации сумма резерва может быть:

• увеличена за счет тех расходов, за счет которых создавался резерв, при получении дополнительной существенной информации, позволяющей сделать уточнение расчета величины резерва (Д сч. 20, 25, 26, 44, 91, К сч. 96);

• уменьшена с отнесением суммы корректировки на прочие доходы организации при получении дополнительной существенной информации, позволяющей сделать уточнение расчета величины резерва (Д сч. 96, К сч. 91);

• остаться без изменения;

• списана полностью на прочие доходы организации (Д сч. 96, К сч. 91).

За счет сформированных в отчетном году резервов в следующие отчетные периоды списываются фактически произведенные расходы. При этом, если сумма резерва выше суммы расходов, то его остаток списывается во прочие доходы, а если сумма резерва ниже суммы расходов, то неперекрытые резервом расходы отражаются в обычном порядке.

Пример.

В декабре отчетного года в организации была проведена документальная налоговая проверка, по результатам которой был получен акт с решением о доначислении налогов на сумму 90 000 руб. По данному акту были оформлены разногласия и направлено письмо в городскую налоговую инспекцию о решении данного вопроса. По оценкам экспертов, есть высокая вероятность, что сумма доначисления налогов будет снижена до величины 40 000 руб.

По состоянию на 31 декабря отчетного года остаток по счету 99 «Прибыли и убытки» (кредит) – 60 000 руб.

Величина убытков по условному факту доначисления налогов по акту налоговых органов признана существенной и принято решение об отражении наиболее вероятной их величины в сумме 40 000 руб. в бухгалтерской отчетности, а оставшиеся 50 000 руб. (90 000 - 40 000) раскрыть в пояснениях к бухгалтерской отчетности.

Заключительные проводки в бухгалтерском учете за отчетный год будут следующие:

Д сч. 91, К сч. 96 «Резервы предстоящих расходов» – 40 000 руб. – создан резерв под условное обязательство;

Д сч. 99, К сч. 91 – 40000 руб. – списана сумма резерва на счет прибыли и убытков;

Д сч. 99, К сч. 84 – 20 000 руб. - списан финансовый результат на счет нераспределенной прибыли.

В феврале следующего за отчетным годом был окончательно урегулирован вопрос о доначислении налогов и получен акт налоговых органов на сумму 50000 руб.

В бухгалтерской отчетности в феврале следующего за отчетным года осуществляются следующие бухгалтерские проводки:

Д сч. 96, К сч. 68 – 40 000 руб. (начислены налоги за счет резерва);

Д сч. 99, К сч. 68 - 10000 руб. (доначислены налоги за счет финансового результата);

Д сч. 68, К сч. 51 - 50 000 руб. (уплачены налоги).

3.11 Информация об аффилированных лицах

В соответствии с ПБУ 11/2000 «Информация об аффилированных лицах»

в бухгалтерской отчетности акционерных обществ раскрывается информация об аффилированных лицах.

Аффилированные лица – это юридические и физические лица, имеющие возможность оказывать влияние на деятельность организации в соответствии с Законом РФ от 22 марта 1991г. №948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». К ним, в частности, относятся: члены совета директоров; лица, единолично реализующие полномочия исполнительных органов; лица, имеющие долю в уставном капитале более 20 процентов и другие лица.

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности, устанавливается организацией самостоятельно, исходя из содержания отношений между организацией и аффилированным лицом.

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому аффилированному лицу раскрывается как минимум следующая информация:

• характер отношений с ним (контроль или оказание значительного влияния);

• виды операций с ним;

• объем операций каждого вида (в абсолютном и относительном выражении);

• стоимостные показатели по не завершенным на конец отчетного периода операциям;

• использованные методы определения цен по каждому виду операций с ним.

Если организация или физическое лицо контролирует другую организацию, то характер отношений между ними подлежит описанию независимо от того, имели ли место в отчетном периоде операции между ними.

Информация об аффилированных лицах включается в пояснительную записку в виде отдельного раздела.

3.12 Информация по прекращаемой деятельности

В соответствии с ПБУ 16/02 «Информация по прекращаемой деятельности»

с 1 января 2003 г. в отчетности организаций должна отражаться информация по прекращаемой деятельности.

Под информацией по прекращаемой деятельности понимается информация, раскрывающая часть деятельности организации (географического или операционного сегмента), подлежащей по решению организации прекращению.

Прекращение деятельности может быть осуществлено следующими способами:

• путем продажи имущественного комплекса (организации) целиком или его части, на которой возможно выполнение самостоятельного комплекса работ по производству продукции, работ, услуг, продаже товаров;

• путем продажи отдельных активов организации, без функционирования которых прекращается исполнение какого- либо вида деятельности;

• путем отказа от продолжения части деятельности;

• путем реорганизации организации в форме выделения из ее состава одного или нескольких юридических лиц.

Не раскрывается в отчетности как прекращаемая деятельность по ПБУ 16/02 приостановление деятельности организации без намерения прекратить деятельность; прекращение деятельности вследствие обстоятельств, носящих чрезвычайный характер, принудительного изъятия имущества по законным основаниям и вследствие национализации.

При прекращении деятельности уполномоченным органом организации должно быть принято решение о ее прекращении и выработана единая программа мероприятий по прекращению деятельности. Деятельность считается прекращенной с наиболее ранней из дат:

• заключения организацией договоров купли-продажи активов, без которых осуществление деятельности невозможно;

• доведения информации о прекращении деятельности до заинтересованных лиц (работников организации, акционеров, поставщиков и др.).

Для урегулирования обязательств организации, возникающих вследствие прекращения деятельности, в отношении величины которых или срока их исполнения существует неопределенность, в организации создается резерв. При создании резерва применяются правила, установленные ПБУ 8/01 «Условные факты хозяйственной деятельности». Резерв признается расходом в бухгалтерском учете и относится на расходы по обычным видам деятельности или прочие расходы в зависимости от вида обязательств:

• при продаже имущественного комплекса (организации) целиком или его части – после заключения договора купли-продажи имущественного комплекса или его части;

• при продаже отдельных активов по прекращаемым отдельным обязательствам или при отказе от деятельности - в случае, если ожидаемый срок исполнения обязательств приходится на период, следующий за отчетным.

Резерв создается в сумме затрат, связанных с прекращением деятельности (увольнение работников, штрафы, пени, неустойки за нарушение условий договоров и др.), и признается в бухгалтерском учете по состоянию на конец отчетного года. В бухгалтерском учете создание резерва отражается следующей записью: Д сч. 26, 91-2, К сч. 96.

Резерв используется на те цели, для которых он был создан: Д сч. 96, К сч. 70, 76.

При неполном использовании резерва производится его возврат: Д сч. 96, К сч. 91-1. При недостаточности резерва расходы организации по прекращаемой деятельности отражаются в общем порядке.

При прекращении деятельности в бухгалтерском балансе необходимо отразить возможное снижение стоимости активов организации и связанных с ним убытков:

• при продаже имущественного комплекса (организации) целиком или его части – на основе расчета и договора купли-продажи. Финансовый результат от продажи формируется как разница между доходами расходами по продаже, которые отражаются на счете 91 «Прочие доходы и расходы»;

• при продаже отдельных активов – как разница между отражаемой в бухгалтерском балансе стоимостью активов и их текущей рыночной стоимостью за вычетом расходов по его выбытию;

• при отказе от продолжения части деятельности – в случае невозможности продажи актива величина снижения стоимости совпадает с его стоимостью, отраженной в бухгалтерском балансе.

Отражать информацию по прекращаемой деятельности рекомендуется в соответствии с ПБУ 16/02 в следующих отчетах:

• в отчете о прибылях и убытках;

• в отчете о движении денежных средств;

• в пояснительной записке к бухгалтерской отчетности.