| Курсовая работа

по дисциплине «Макроэкономика»

на тему «Дефицит платежного баланса»

Выполнил

Студент 1 kypca

Кадыров А.А.

Проверил

Преподаватель

Лисовская Л. М.

ПРАГА

2002

Содержание

1. Введение

2. Сущность государственного бюджета

1. Функции и роль бюджетной системы

3. Бюджетное устройство РФ

1. Бюджетная система РФ

2. Доходная и расходная статьи государственного бюджета

1. Расходы бюджета

2. Доходы бюджета

4. Дефицит государственного бюджета

1. Источники финансирования дефицита бюджета

2. Причины возникновения бюджетного дефицита

5. Меры по снижению и ликвидации бюджетного дефицита

6. Последствия государственного долга и бюджетного дефицита

7. Расчет бюджетного дефицита

8. Заключение

9. Список литературы

Введение

Бюджет (англ. budget – «денежная сумка») – роспись доходов и расходов государства, учреждения, семьи на определенный срок.

Государственный бюджет обычно составляется на год. С одной стороны, бюджет – это совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, территория, предприятие или семья. С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий соответствие их поступления и расходования в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет и содержимое «денежной сумки», наличие в ней денежных средств или их дефицит, и динамику ее наполнения и опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами.

Бюджеты и бюджетное регулирование существуют в любой социально-экономической системе, присущи экономике как рыночного, так и нерыночного типа. Однако характер бюджетного устройства, способы формирования, утверждения, исполнения бюджетов в них обладают принципиальными различиями. В особенности это касается государственного бюджета.

Государственный бюджет – это годовой план государственных расходов и источников их финансового покрытия.

В централизованной экономике бюджет целиком подчинен государственному экономическому плану, следует из него и не имеет сколько-нибудь важного самостоятельного значения. Такой подход на государственном уровне следует из господствующей в планово-распорядительной экономике тенденции придания главенствующей роли материально-вещественным факторам и второстепенной – финансовым.

В странах с рыночной экономикой ситуация несколько иная. Составлению, утверждению, анализу исполнения государственных годовых бюджетов уделяется огромное внимание. Сами бюджеты на государственном уровне и уровне территориальных единиц служат ведущей, определяющей формой финансового планирования. Кстати, этот факт опровергает представление о том, что в условиях рыночной экономики нет места централизованному государственному планированию. Реальная ситуация говорит об обратном. Бюджетно-финансовое планирование в странах с рыночной экономикой поставлено лучше, чем в государствах с традиционно плановой социалистической системой ведения хозяйства. Принципиально важен и тот несомненный факт, что в большинстве развитых стран установилась и соблюдается демократическая процедура принятия бюджетов на общегосударственном и муниципальном уровнях. Бюджеты обсуждаются в парламентах и их комиссиях самым детальным образом, по всем расходным статьям. И даже по отдельным объектам. Тем самым правительства лишены возможности тратить народные деньги направо и налево, как им заблагорассудится.

Так же в своей курсовой работе я хотел бы рассмотреть одну из главных проблем экономики – дефицит государственного бюджета.

Бюджетный дефицит – это сумма превышения за каждый данный год расходов Федеральным правительством над его доходами.

Важность и актуальность рассматриваемой проблемы подтверждается авторитетными экономистами, посвящающими ей немалую часть своих исследований. Подтверждается она и самой жизнью: ведь большинство из стоящих на сегодняшний день перед государством проблем в той или иной мере обусловлено продолжающимся кризисом бюджета. Именно поэтому проблеме совершенствования бюджетного устройства следует уделить достойное место и в процессе изучения макроэкономики.

1. Сущность государственного бюджета

В самом общем виде государственным бюджетом является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Для России же в силу ее федеративного устройства важную роль приобретает не просто выработка грамотного бюджетного механизма, а правильное соотношение бюджетов различных уровней, действующих на территории страны, что и составляет понятие бюджетной системы. Даже грамотно построенный и сбалансированный федеральный бюджет не в состоянии в полной мере выполнять свои перераспределительные и контрольные функции при отсутствии надлежащего бюджетного механизма непосредственно на местах. Таким же образом не может проявляться эффект проводимой на местах бюджетной политики в условиях ее постоянного противостояния несбалансированному федеральному бюджету. Важное значение имеет единство бюджетной системы, которое основывается на принципах самостоятельности, гласности, полноты и реальности всех входящих в нее бюджетов.

1.1. Функции и роль бюджетной системы

Как неоднократно показывалось выше, бюджетная система государства является чрезвычайно важной категорией финансов и инструментом финансовой политики. Этому способствуют выполняемые ею функции:

- экономическая (обеспечивает финансирование важнейших народнохозяйственных объектов, субсидирование предприятий и производств, имеющих большое значение). Во многом роль бюджетной системы определяется конкретной экономической ситуацией (например, банковский кризис в Южной Корее, когда крупнейшим неплатежеспособным банкам было решено выделить $7 млрд.; США в годы Второй Мировой войны – необходимо было увеличение выпуска военной продукции - были государственные капитальные вложения, возведение за счет госинъекции атомной промышленности).

- важный инструмент межотраслевого и межтерриториального распределения ресурсов. С помощью налогов ограничиваются одни отрасли, а субсидируются другие и во многих странах мира бюджет - главный инструмент поддержки развития слабых районов);

- социальная (государство обеспечивает бесплатное образование, лечение - частичное или полное финансирование из бюджета). Даже сейчас при сокращении расходов, бюджет - главный инструмент поддержки малоимущих граждан, через подоходный налог идет выравнивание населения. В западных странах доля социальных расходов (здравоохранение, образование, помощь малоимущим) почти 60% от бюджета в США. То есть бюджет - главный рычаг выравнивания в социальном смысле;

- политическая (финансирование армии, правоохранительных органов). До середины XIX века военные расходы были основным элементом расходов;

- НТП (финансирование фундаментальных наук, государственных научно-технических проектов);

- финансирование государственных органов власти.

Необходимо заметить, что понятия приоритетной функции бюджетной системы не существует – каждое государство самостоятельно выбирает доминирующие статью расходов исходя из конкретной экономико-политической ситуации. Однако в любом случае конкретное решение ни оказывает влияния на роль бюджетной системы в стране.

2. Бюджетное устройство Российской Федерации

2.1. Бюджетная система РФ

Как уже упоминалось, бюджетная система в первую очередь определяется действующим государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты. В федеративных же государствах, каковым является Россия, бюджетная система состоит из трех звеньев: федеральный бюджет (государственный бюджет); бюджеты членов федерации (штатов - в США, земель - в ФРГ, провинций - в Канаде, субъектов Федерации - в России); местные бюджеты.

Государственная бюджетная система Российской Федерации включает:

1. Федеральный бюджет;

2. 21 бюджет субъектов федерации (в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт- Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области (всего - 89);

3. Около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

При этом бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

Важной самостоятельной частью бюджетной системы России как суверенного государства является федеральный бюджет. Именно он обеспечивает централизацию части бюджетных ресурсов общегосударственного характера. Через федеральный бюджет регулируется процесс распределения и перераспределения национального дохода между субъектами федерации, входящими в состав России, а также между экономическими районами.

Свод федерального бюджета и бюджетов субъектов Федерации образует понятие консолидированный бюджет РФ. Этот бюджет используется для анализа показателей бюджетной системы и не утверждается законодательным органом власти.

Таблица 1

Структура Государственного бюджета

| ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

|

| Расходная часть

|

Доходная часть

|

| БЮДЖЕТЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

|

| Расходная часть

|

Доходная часть

|

| МЕСТНЫЕ БЮДЖЕТЫ

|

| Расходная часть

|

Доходная часть

|

2.2. Доходная и расходная статьи государственного бюджета

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих статей: доходной и расходной.

Расходная статья – показывает, куда (на какие цели) направляются государственные деньги.

Доходная статья – показывает, откуда поступают денежные средства для финансирования деятельности государства.

Бюджетная система Российской Федерации чрезвычайно сложна, как сложны и все ее составляющие: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного ее развития.

2.2.1. Расходы бюджета

Можно сказать, что расходы бюджета - это определенные экономические отношения, связанные с распределением (перераспределением) и использованием централизованных денежных фондов государства.

Расходы тесно связаны с функциями государства. Исходя из них и формируются расходы бюджета:

- экономического назначения (на финансирование народного хозяйства);

- расходы на социально - культурные мероприятия, финансирование отраслей, обслуживающих население, в основном, путем предоставления бесплатных услуг в здравоохранении, образовании; расходы на предоставление социальной помощи отдельным слоям и категориям населения;

- расходы на управление - связаны с финансированием органов исполнительной и законодательной власти, осуществляющих управление страной;

- военные расходы;

- в условиях госкредита появляются расходы на обслуживание государственного долга.

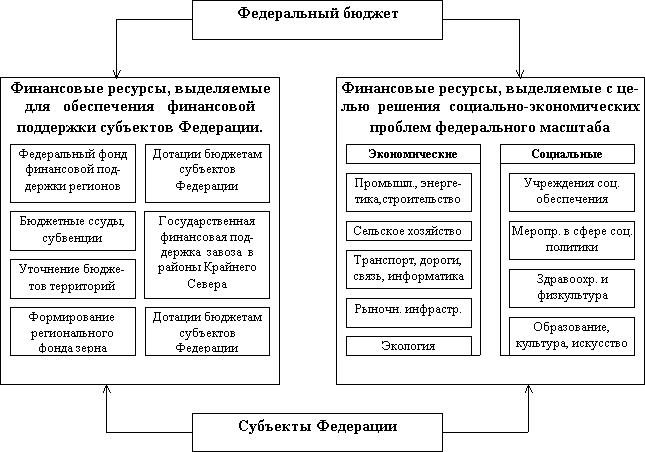

Схема 1

Направленность расходов федерального бюджета.

Экономическая классификация состоит из следующих категорий расходов:

- текущие расходы;

- капитальные расходы;

- предоставление кредитов (бюджетных ссуд) за вычетом погашения.

Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование.

В категорию "Текущие расходы" включаются:

- закупки товаров и оплата услуг;

- выплаты процентов;

- субсидии и текущие трансферты населению;

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта и другие расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в федеральной собственности, собственности субъектов Российской Федерации и муниципальной собственности.

В категорию "Капитальные расходы" включаются:

- капитальные вложения в основные фонды;

- создание государственных запасов и резервов;

- приобретение земли и нематериальных активов;

В категорию "Предоставление кредитов (бюджетных ссуд) за вычетом погашений" включается:

- предоставление кредитов (бюджетных ссуд)

2.2.2. Доходы бюджета

Классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Классификация доходов предусматривает следующие группы, которые состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения:

- налоговые доходы;

- неналоговые доходы;

- безвозмездные перечисления;

- доходы целевых бюджетных фондов.

В группу "Налоговые доходы" включаются:

- налоги на прибыль (доход), прирост капитала;

- налоги на товары и услуги, лицензионные и регистрационные сборы;

- налоги на совокупный доход;

- налоги на имущество;

- платежи за пользование природными ресурсами;

- налоги на внешнюю торговлю и внешнеэкономические операции;

- прочие налоги, пошлины и сборы.

В группу "Неналоговые доходы" включаются:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

- доходы от внешнеэкономической деятельности;

- прочие неналоговые доходы.

В группу "Безвозмездные перечисления" включаются:

- от нерезидентов;

- от бюджетов других уровней;

- от государственных внебюджетных фондов;

- от государственных организаций;

- средства, передаваемые в целевые бюджетные фонды.

В подгруппу "Доходы целевых бюджетных фондов" включаются:

- дорожные фонды;

- экологические фонды;

- Федеральный фонд Министерства Российской Федерации по налогам и сборам и Федеральной службы налоговой полиции Российской Федерации;

- Фонд развития таможенной системы Российской Федерации;

- Государственный фонд борьбы с преступностью;

- Фонд воспроизводства минерально - сырьевой базы;

- Фонд Министерства Российской Федерации по атомной энергии;

- Целевой бюджетный фонд содействия военной реформе;

- Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов;

- Федеральный фонд восстановления и охраны водных объектов.

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на очередной финансовый год, законом субъекта Российской Федерации о бюджете на очередной финансовый год.

| Примерная структура бюджетных расходов и доходов и доля отдельных статей в Государственном бюджете стран с рыночной экономикой.

|

%

|

| РАСХОДЫ

|

| Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели.

|

40-50

|

| Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ.

|

10-20

|

| Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам.

|

10-20

|

| Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и др.

|

5-10

|

| Платежи по государственному долгу

|

7-8

|

| ДОХОДЫ

|

| Налоги (в т.ч. акцизные сборы и таможенные пошлины, гербовый сбор)

|

75-85

|

| Неналоговые поступления: доходы от государственной собственности, государственной торговли

|

5-8

|

| Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы.

|

10-12

|

3. Дефицит государственного бюджета

Бюджетный дефицит – это сумма превышения за каждый данный год расходов Федеральным правительством над его доходами.

При бюджетном дефиците государству не хватает средств для нормального выполнения своих функций и приходится прибегать к различным займам, прежде всего у кредитной системы.

Полностью сбалансированный государственный бюджет, то есть бюджет без сальдо, возможен только теоретически. Бюджетный дефицит - превышение расходов бюджета над его доходами - это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира. Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью неэмиссионных средств - к росту государственного долга. Тем не менее бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита.

Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Еще Дж. М. Кейнс в целях взбадривания экономического роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования.

Дефицит бюджета может возникнуть и в результате чрезвычайных обстоятельств - войн, стихийных бедствий, катаклизмов - когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода. В таких случаях бюджетный дефицит, естественно, нежелательное, но неизбежное явление.

Наконец, существует и третья, наиболее опасная и тревожная форма бюджетного дефицита, когда он является отражением кризисных явлений в экономике, ее развала, неспособности правительства держать под контролем финансовую ситуацию в стране. В этом случае требуется принятие не только срочных и действенных экономических мер, но и соответствующих политических решений.

Следует отметить, что государственные бюджеты западных стран с развитой рыночной экономикой продолжают оставаться хронически дефицитными. Однако в условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями бюджетные дефициты (конечно, в допустимых границах) не рассматривается как крайне отрицательные финансовые показатели. В долг жили и продолжают жить многие экономически развитые государства, хотя справедливо было бы отметить наметившуюся в последнее время тенденцию к сокращению бюджетного дефицита экономически развитых стран.

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3 % ВНП. Такой дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличии от других видов доходов, доходы по государственным ценным бумагам не облагаются налогом. С позиций же интересов государства наиболее эффективным источником финансирования внутреннего долга являются внешние займы и кредиты, так как они не отвлекают финансовые ресурсы из внутреннего денежно-кредитного оборота.

Что же происходит в России? Несмотря на рост налогов и некоторое увеличение неналоговых доходов, бюджет Российской Федерации продолжает оставаться резко дефицитным.

Таким образом, проблема бюджетного дефицита и вытекающая из нее проблема государственного долга чрезвычайно важны для сегодняшней России.

В целом представление о государственном бюджете может быть получено из следующего варианта схемы российского бюбжета:

Таблица 1

| ДОХОДЫ

|

(трлн. руб.)

|

РАСХОДЫ

|

(трлн. руб.)

|

| Налоги всего

|

282,5

|

Гос. управление

|

6,7

|

| В том числе:

|

Международная деятельность

|

28,0

|

| – налог на прибыль

|

55,5

|

Национальная оборона

|

80,2

|

| – подоходный налог

|

5,0

|

Правоохранительная деятельность

|

35,1

|

| – налог на добавленную стоимость

|

127,0

|

Федеральная судебная система

|

2,2

|

| – акцизы

|

44,0

|

Промышленность, энергетика, строительство

|

49,5

|

| – спецналог

|

9,1

|

Транспорт, связь

|

9,6

|

| – таможенные доходы

|

3,1

|

Образование

|

15,2

|

| Неналоговые доходы

|

40,1

|

Культура, искусство, СМИ

|

5,1

|

| В том числе:

|

Здравоохранение, физическая культура

|

7,5

|

| – от имущества

|

5,3

|

Социальная политика

|

12,6

|

| – от приватизации

|

12,4

|

Предупреждение и ликвидация чрезвычайных ситуаций

|

5,9

|

| – от внешнеэкономической деятельности

|

13,6

|

Охрана окружающей среды

|

2,1

|

| Доходы целевые бюджетных фондов

|

26,7

|

Обслуживание гос. долга

|

58,0

|

| Сельское хозяйство и рыболовство

|

14,5

|

| Фундаментальные научные исследования

|

11,6

|

| Запасы и резервы

|

10,0

|

| Расходы бюджетных целевых фондов

|

26,7

|

| Прочие расходы

|

63,6

|

| Из них:

|

| – финансовая помощь субъектам федерации и территориям

|

54,7

|

| Итого

|

349,3

|

Итого

|

444,1

|

| Дефицит бюджета: 444,1

|

– 349,3

|

= 94,8 трлн. руб.

|

3.1. Источники финансирования дефицита бюджета

Источники внутреннего финансирования дефицитов бюджетов Российской Федерации состоит:

- финансирование дефицита бюджета за счет кредита Центрального банка Российской Федерации;

- Государственные ценные бумаги;

- Бюджетные ссуды, полученные от государственных внебюджетных фондов;

- Бюджетные ссуды, полученные от бюджетов других уровней;

- Поступления от продажи имущества, находящегося в государственной и муниципальной собственности;

- Государственные запасы драгоценных металлов и драгоценных камней.

Источники внешнего финансирования дефицита федерального бюджета являются заемными средствами, привлекаемые Правительством Российской Федерации для финансирования дефицита федерального бюджета состоит:

- Кредиты международных финансовых организаций;

- Кредиты правительств иностранных государств, предоставленные Российской Федерации;

- Кредиты иностранных коммерческих банков и фирм, предоставленные Российской Федерации;

- средства бюджета на счетах в банках в иностранной валюте.

Таблица 3

Финансирование дефицита федерального бюджета России в 2000 году

| Общее финансирование

|

74,3

|

| В том числе: Внутреннее финансирование

|

41,0

|

| Из него: Кредиты Банка России

|

- 0,2

|

| Государственные краткосрочные обязательства

|

38,1

|

| Казначейские обязательства

|

- 7,3

|

| Облигации государственного сберегательного займа

|

6,3

|

| Внешнее финансирование

|

33,3

|

| Из него: Кредиты международных финансовых организаций

|

22,5

|

| Кредиты правительств иностранных государств, иностранных коммерческих банков и фирм

|

10,8

|

3.2. Причины возникновения бюджетного дефицита

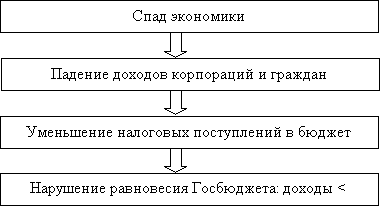

1. Падение доходов в условиях кризисного состояния экономики и уменьшения прироста национального дохода.

2. Уменьшение акцизных налогов, поступающих в госбюджет.

3. Увеличение бюджетных расходов.

4. Непоследовательная финансово-экономическая политика.

А теперь рассмотрим подробнее причины дефицита бюджета т.к. это очень важно, ведь обозначив причину проблемы, можно найти и решение.

Основными причинами устойчивых бюджетных дефицитов и увеличения государственного долга являются:

- увеличение государственных расходов в военное время, при различного рода стихийных бедствиях, в периоды других социальных конфликтов. Долговое финансирование бюджетного дефицита позволяет в краткосрочном периоде ослабить инфляционное напряжение, избежав увеличения денежной массы, и не прибегать к ужесточению налогообложения;

- циклические спады;

- дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики.

- дефицит может отражать кризисные явления в экономике, ее развал, неэффективность ее финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране. В этом случае дефицит – явление чрезвычайно тревожное, требующее принятия не только срочных и действенных экономических мер, но соответствующих политических решений.

- сокращение налогов в целях стимулирования экономики;

- усиление влияния политического бизнес-цикла в последние годы, связанное с проведением «популярной» макроэкономической политики увеличения государственных расходов и снижения налогов перед очередными выборами;

- повышение долгосрочной напряженности в бюджетно-налоговой сфере в результате:

- увеличения государственных расходов на социальное обеспечение и здравоохранение (преимущественно в тех странах, где возрастает доля пожилого населения)

- увеличения государственных расходов на образование и создание новых рабочих мест (преимущественно в тех странах, где возрастает доля молодого населения)

4. Меры по снижению и ликвидации бюджетного дефицита

Существует 3 традиционных способа покрытия дефицита бюджета:

1. выпуск госзаймов;

2. ужесточение налогообложения;

3. производство денег, или «сеньораж», т.е. печатание денег.

Однако в настоящее время «сеньораж» не является простым печатанием денег, т.к. это вызывает инфляцию. Современный «сеньораж» выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета. Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны.

В экономической теории имеется несколько подходов к решению проблемы бюджетного дефицита.

Первая концепция: экономика испытывает длительную безработицу, значит доходы населения упали и налоговые поступления в бюджет сократились. Стремясь сбалансировать бюджет, правительство может либо, во-первых, повысить ставки налогов, либо, во-вторых, сократить государственные расходы, либо, в-третьих, использовать сочетание этих двух мер. Однако следствием этих мер будет не увеличение, а сокращение совокупного спроса.

Другой пример: в стране инфляция. Следствием этого являются повышенные денежные доходы и рост налоговых поступлений. Чтобы ликвидировать бюджетные излишки, правительство должно либо, во-первых, снизить ставки налогов, либо, во-вторых, увеличить правительственные расходы, либо, в-третьих, использовать сочетание обоих подходов. Все это усилит инфляцию.

Вторая концепция: в стране – экономический спад. Чтобы ему противостоять, правительство снижает налоги и увеличивает расходы, т.е. сознательно вызывает дефицит. Затем наступает подъем, тогда правительство повышает налоги и снижает расходы. Возникшее положительное сальдо бюджета покроет государственный долг, появившийся в период спада.

Третья концепция: целью государственных финансов является обеспечение сбалансированности не бюджета, а экономики. Главное для правительства – поддерживать макроэкономическую стабильность. Для достижения этой цели можно вводить любой дефицит.

Каждая из этих концепций имеет сильные и слабые стороны. Финансовая политика России ориентируется на первую концепцию.

В программу конкретных мероприятий по сокращению бюджетного дефицита следует включить такие меры, которые с одной стороны, стимулировали бы приток денежных средств в бюджетный фонд страны, а с другой, способствовали сокращению государственных расходов:

- изменение направлений инвестирования бюджетных средств в отрасли народного хозяйства с целью значительного повышения финансовой отдачи от каждого бюджетного рубля.

- более широкое использование финансовых льгот и санкций, позволяющих полнее учитывать специфические условия хозяйствования и стимулирующих рост общественного производства.

- резкое сокращение сферы государственной экономики и государственного финансирования; продажа на мировом рынке части задолженности других стран бывшему Советскому Союзу; полное прекращение правительственной помощи иностранным государствам.

Так, например, в 1999 году было запланировано:

«Статья 5. Установить предельный размер государственных кредитов, предоставляемых в 1999 году Российской Федерацией государствам - участникам Содружества Независимых Государств, в сумме 500,0 млн. рублей, в том числе Республике Беларусь до 250,0 млн. рублей.» [1]

- снижение военных расходов.

- сохранение финансирования лишь важнейших социальных программ; мораторий на принятие новых социальных программ, требующих значительного финансирования.

- запрещение Центральному Банку страны предоставлять кредиты правительственным структурам оформления задолженности государственными ценными бумагами.

В мировой практике для снижения бюджетного дефицита используется такая форма, как привлечение в страну иностранного капитала. С его помощью решаются сразу несколько задач:

- сокращаются бюджетные расходы, предназначенные на финансирование капиталовложений (а значит уменьшается разрыв между доходами и расходами)

- расширяется база для производства товаров и услуг

- появляется новый налогоплательщик (следовательно, увеличиваются доходные поступления в бюджет)

- улучшается состояние платежного баланса

Понимая исключительную выгодность политики привлечения в страну иностранного капитала, все страны, включая и развитые экономики, стремятся поощрять импорт капитала.

5. Последствия государственного долга и бюджетного дефицита

Особое значение имеет стратегия в области использования в качестве источника финансирования бюджетного дефицита внутренних или внешних займов. Это приводит к росту государственного долга и увеличению затрат на его обслуживание. Если прибегать к чрезмерному использованию кредита Центрального банка, когда у последнего нет ресурсов для кредитования, кроме как увеличение выпуска обесценивающихся денег, то такая мера будет приводить лишь к усилению инфляции и реальных положительных изменений в экономике не даст. Использование же в качестве кредита денежных средств, получаемых от населения, предприятий, в виде выручки от продажи государственных облигаций, представляющих обязательство выплатить владельцу в определенный момент в будущем определенную сумму денег, приводит к порочному кругу, увеличивая при погашении облигаций и выплате процентов и без того большой дефицит. Прибегая к таким займам, государство накапливает свой долг, называемый государственным долгом.

Государственный долг – это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся в это время положительных сальдо бюджета. Государственный долг может быть внешним и внутренним.

Внешний государственный долг – это долг иностранным государствам, организациям и лицам. Он имеет негативное значение, т.к. страна отдает за рубеж свои ценные бумаги и перекладывает груз долга на последующие поколения.

Внутренний долг – это задолженность правительства данной страны ее гражданам.

Рост государственного долга сокращает запас капитала в экономике, так как владелец сбережений вместо инвестирования их в экономику посредством покупки акций промышленных компаний или кредитования для расширения капитала приобретает облигации, финансируя государство. Если сбережения не увеличиваются, то наличие государственного долга снижает долю акционерного капитала относительно его потенциальной величины.

Наличие государственного долга имеет реальные негативные последствия.

1. Погашение внутреннего долга путем выплаты процентов населению увеличивает неравенство в доходах разных социальных групп, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Следовательно те, кто обладают государственными ценными бумагами, при их погашении станут еще богаче.

2. Повышение налогов с целью выплаты процентов по государственному долгу или их снижение может подорвать действие экономических стимулов развития производства.

3. Отрицательно сказывается на экономике ситуация, когда правительство вынуждено брать займы на рынке капиталов для уплаты процентов по государственному долгу, т.к. это обстоятельство приводит к сокращению капиталовложений внутри страны.

4. Наличие государственного долга создает психологическое напряжение в стране, порождая неуверенность в деловой активности экономики в целом каждого гражданина в отдельности.

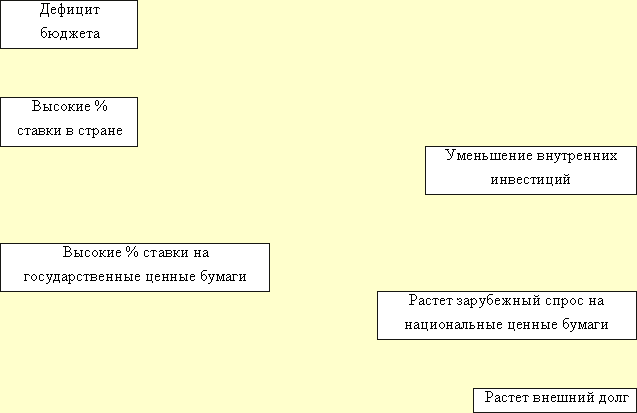

Схема 2

1. Для финансирования своих расходов правительство выходит на денежный рынок и вступает в конкуренцию с частным сектором за получение средств. Это поднимает % ставку при данном предложении денег.

Рост ставки процента имеет 2 последствия:

1. он снижает частные внутренние инвестиции, особенно в долгосрочном плане. Государственные средства используются, как правило, на финансирование оборонных и потребительских нужд.

2. более высокий уровень процента по правительственным и частным бумагам делает финансовые инвестиции в стране более привлекательными для иностранцев

Приобретение высокодоходных ценных бумаг данной страны иностранцами предполагает первоначальное приобретение ими ее национальной валюты. Это увеличивает общемировой спрос на последнюю и ее международную цену.

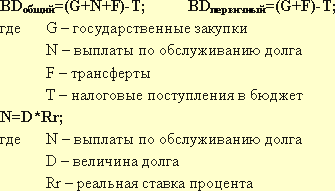

6. Расчет бюджетного дефицита

Первичный дефицит государственного бюджета представляет собой разность между величиной общего дефицита и суммой процентных выплат по долгу. При долговом финансировании первичного дефицита увеличивается и основная сумма долга и коэффициент его обслуживания, т.е. возрастает «бремя долга» в экономике. Увеличение первичного излишка позволяет избежать самовоспроизводства долга.

Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит государственного бюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-направленной политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию:

| Реальный

дефицит

госбюджета

|

=

|

Номинальный

дефицит

госбюджета

|

-

|

Величина

гос. долга

на начало года

|

*

|

Темп

инфляции

|

Заключение

Редкое правительство не испытывает трудностей, пытаясь удержать под контролем свой бюджетный дефицит. Потребности общества постоянно растут, оно требует всё новых и новых расходов — на выплату пенсий, пособий по безработице, финансирование оборонных мероприятий, выделение субсидий сельскому хозяйству, осуществление капиталовложений, погашение процентов по задолженности, и политики в погоне за голосами избирателей. Однако если правительство будет максимально удовлетворять эти требования, оно рискует оказаться в опасной ситуации. Это приведёт либо к высокой инфляции, либо к стремительному росту правительственного долга, либо к необходимости повышения налогов. Главная задача заключается в том, чтобы удерживать государственные расходы в разумных рамках и в тоже время обеспечивать необходимые налоговые поступления в бюджет, не перегружая при этом экономику.

В государственной экономике существует пять основных статей правительственных расходов. Во-первых, выплата заработной платы государственным служащим. Во-вторых, оплата всевозможных товаров и услуг. В-третьих, выдача денежных пособий и дотаций различным слоям населения, а также выдача субсидий предприятиям. В-четвёртых, погашение процентов по государственному долгу. В-пятых, инвестиционные расходы на государственные проекты.

В последнее время общество стало предъявлять всё более высокие требования, особенно в том, что касается обеспечения дохода престарелым, нетрудоспособным и безработным людям. Многие правительства, расходующие более 50% ВВП, пребывают сегодня в глубоком кризисе. И для оплаты своих счетов им приходится идти на чрезвычайную меру — существенное повышение налогов, что оказывает резко отрицательное влияние на предпринимательскую активность.

При выработке стратегии борьбы с бюджетным дефицитом необходимо руководствоваться следующим:

1. Бюджетный дефицит – зло, но еще большим злом для экономки и финансов страны является мнимое его устранение путем чисто математических операций, так как в этом случае вместо «лечения» экономики ее болезнь переходит в скрытые формы, бороться с которыми гораздо труднее.

2. Баланс бюджета и даже превышение бюджетных доходов над расходами не следует рассматривать в качестве неотъемлемой черты здоровой, динамично развивающейся экономики, мировой опыт показывает, что на отдельных этапах развития общества, в условиях специфических для каждой страны, бюджетный дефицит вполне допустим.

3. Величина бюджетного дефицита, о чем свидетельствует мировой опыт, не должна превышать предельно допустимого размера, определяемого 2-3% ВНП. «На бумаге» дефицит российского бюджета на 2000 составлял 101370,5 млн. рублей, или 2,54% от ВНП, но реально это далеко не так, поскольку только одна из составляющих расходной статьи – налоговые сборы оставляют желать лучшего.

4. Для покрытия бюджетного дефицита могут использоваться различные формы государственного кредита (как внутреннего, так и внешнего). Работа печатного станка, приводящая к эмиссии, не обусловленной потребностями товарооборота, должна расцениваться как мера, грубо нарушающая законы денежного обращения, а потому, недопустимая. Дефицит должен покрываться только на заемной основе путем размещения на финансовом рынке государственных ценных бумаг.

5. Для преодоления бюджетного дефицита необходимо «лечение» самой экономики, т.к. без обеспечения динамизма в ее развитии и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры ни применялись при этом.

Перечисленные принципы должны обязательно реализовываться при разработке конкретной программы мер по снижению бюджетного дефицита и управлению им.

Быстрая ликвидация бюджетного дефицита, не подкрепленная реальными шагами в направлении стабилизации самой экономики лишь осложнит и без того трудную финансовую ситуацию в стране, создаст ненужные преграды на пути достойного выхода из кризиса.

Преодоление бюджетного дефицита прежде всего должно опираться на развитие производства, на обеспечение финансовой устойчивости всех отраслей хозяйства и предприятий всех форм собственности, на активизацию предпринимательства. Что касается сокращения расходов бюджета, то оно может быть достигнуто путем изменения направления инвестирования бюджетных средств, использования только целевых финансовых льгот и санкций, которые позволяют учитывать условия различных производителей. Важными путями уменьшения расходов является сокращение избыточных административных, военных и других затрат, финансирование лишь важнейших социальных программ, недопущение осуществления за счет бюджета мероприятий, не имеющих реальной финансовой базы. Не исключается привлечение в страну иностранного капитала в целях модернизации производства, снижения затрат и сокращения на этой основе бюджетных расходов.

Список литературы

1. Фишер С., Дорнбуш Р., Шмалензи Р. «Экономика» М.: Дело, 1999

2. Бюджетная система Российской Федерации» Учебник под ред. проф. М.В.Романовского и проф. О.В. Врублевской г.Москва «Юрайт» 2000г.

3. Постановление Правительства РФ от 13 августа 1999 г. № 1003 "Об утверждении Программы сокращения дефицита федерального бюджета на 1999-2001 годы"

4. Курс экономики // Под ред. проф. Б.А. Райзберга. М., 1997.

5. Павлова Л. Бюджетное финансирование и проблема государственного долга // Экономист. № 4, 1999.

6. Сумароков В. Н. Государственные финансы в системе макроэкономического регулирования. - М., Финансы и статистика, 1996

7. Государственный бюджет: Учебное пособие. Под ред. М. И. Ткачук - Минск, Высшая школа, 1995

8. Финансы. Денежное обращение. Кредит: учебник для вузов. Под ред. проф. Л. А. Дробозиной - М., Финансы, ЮНИТИ, 1997

9. Бюджетный кодекс Российской Федерации от 31/07/1998г. №145-ФЗ (принят ГД ФС РФ 17/07/1998г., ред. от 05/08/2000г.)

[1]

Федеральный Закон № 36 «О Федеральном бюджете на 1999 год», статья 5, от 22 февраля 1999г.

|