Министерство общего и профессионального образования Российской Федерации

Российская Экономическая Академия им. Г. В. Плеханова

Институт Финансов

Курсовая работа

дисциплина: Финансовый Менеджмент

тема: “Распределение прибыли. Формирование дивидендной политики”

Работу выполнила:

студентка Института Финансов

дневного отделения гр. 2505

Тимофеева М. В.

Работу принял:

преподаватель

Института Финансов

Сырков Л. Б.

Москва 2001г.

Содержание

Введение 3

Глава 1. Распределение прибыли 4

1.1. Сущность и принципы распределения прибыли 4

1.2. Факторы, влияющие на распределение прибыли 8

Глава 2. Дивидендная политика 14

2.1. Теории формирования дивидендной политики 14

2.2. Факторы, определяющие дивидендную политику 16

2.3. Виды дивидендных выплат и их источники 19

Глава 3. ОАО «Петербургская телефонная сеть». 22

3.1.

Распределение прибыли ОАО «ПТС» 22

3.2.

Дивидендная политика ОАО «ПТС» 23

Заключение 26

Библиография 27

Введение

Предметом исследования данной работы является процесс распределения прибыли на предприятии. Актуальность данного вопроса очевидна, поскольку уровень будущего развития компании, его рыночной стоимости во многом зависит от нахождения оптимального соотношения между капитализируемой и потребляемой прибылью.

Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: часть прибыли выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы предприятия. Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия и это - наиболее приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность. В частности, в этом состоит одна из причин ее широкого распространения. Реинвестирование прибыли позволяет избежать дополнительных расходов, которые имеют место при выпуске новых акций. Другим существенным преимуществом является сохранение сложившейся системы контроля за деятельностью предприятия, поскольку в этом случае количество акционеров практически не меняется.

Одной из основных составляющих распределения прибыли является выработка дивидендной политики предприятия. И здесь с теоретической позиции ее выбор предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на изменение совокупного богатства акционеров, если да, то какова должна быть оптимальная их величина? В данной работе мы будем рассматривать основные факторы, которые должен учитывать финансовый управляющий при принятии решения о том, какая часть прибыли должна быть выплачена акционерам в форме дивидендов, а также альтернативы их распределения.

В последней главе работы будет рассмотрено распределение прибыли ОАО «Петербургская телефонная сеть» и основные составляющие ее дивидендной политики.

Глава 1. Распределение прибыли

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения.

1.1.

Сущность и принципы распределения прибыли

Распределение прибыли

представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Эта роль обусловлена следующими основными положениями:

Распределение прибыли непосредственно реализует главную цель управления ею – повышение уровня благосостояния собственников предприятия.

Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени.

Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия.

В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения.

Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия.

Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников.

Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия.

В процессе привлечения капитала из внешних источников уровень выплачиваемых дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей миссии акций. Кроме того, как будет рассмотрено далее, возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов.

Распределения прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия.

Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда.

Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников.

В условиях низкой действенности государственных форм защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность.

Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия.

Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться.

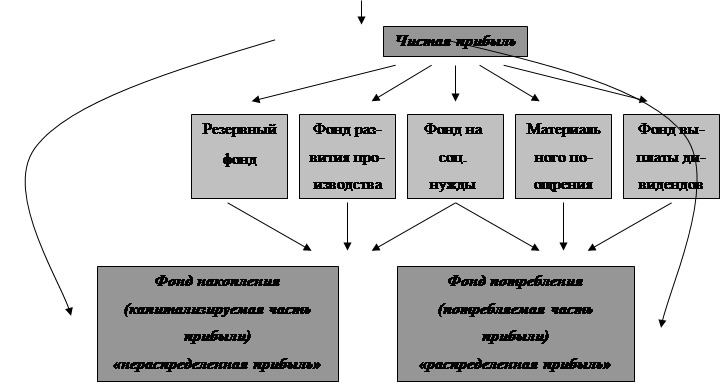

Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) – получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде.

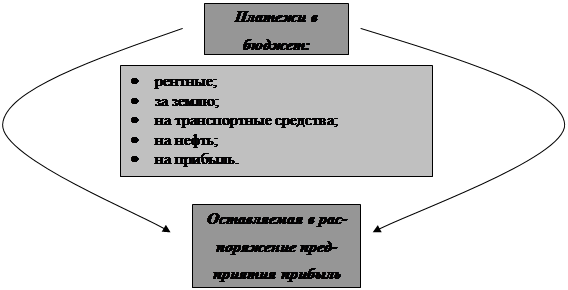

В процессе формирования политики распределения прибыли предприятия обеспечивается ее использование по следующим основным направлениям (рис 1).

Основной целью

политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой частями с учетом обеспечения реализации стратегии развития и роста

его рыночной стоимости.

Рисунок 1. Основные направления распределения прибыли.

*

|

|

|

| Прибыль, направленная на осуществление различных платежей, которые связанны с изменением экономических санкций к предприятию |

|

|

Исходя из этой основной цели, в процессе формирования политики распределения прибыли предприятия решаются следующие задачи:

· обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал;

· обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

· обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала;

· обеспечение формирования в необходимых размерах резервного и других фондов предприятия.

С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. Процесс этого распределения базируется на следующих принципах:

Связь политики распределения прибыли с общей политикой управления прибылью предприятия.

Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода.

Приоритетность учета интересов и менталитета собственников предприятия.

Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестируемого капитала, определяя главную пропорцию распределения прибыли – между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия.

Стабильность политики распределения прибыли.

Базовые принципы распределения прибыли, положенные в основу разработки ее политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в процессе действия крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения).

Предсказуемость политики распределения прибыли.

При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения «прозрачности» фондового рынка, формирующей реальную стоимость обращающихся акций.

Оценка эффективности разработанной политики распределения прибыли.

Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат; коэффициента участия персонала в прибыли и др.

1.2.

Факторы, влияющие на распределение прибыли

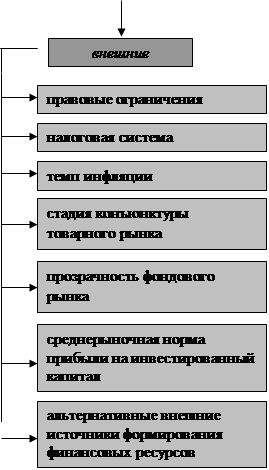

По характеру возникновения все факторы, можно разделить на две основные группы: а) внешние (генерируемые внешними условиями деятельности предприятия); б) внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия. Их основной состав приведен на рисунке 2.

Внешние факторы

рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. К числу важнейших из этих факторов относятся:

Правовые ограничения.

Законодательные нормы определяют общие финансовые и процедурные вопросы, связанные с распределением прибыли. Они формируют приоритетность отдельных направлений ее использования (налоговых и других отчислений), устанавливают нормативные параметры этого использования (ставки налогов, сборов и других обязательных отчислений за счет прибыли; ставки минимальных отчислений в резервный фонд и т.п.).

Налоговая система.

Конкретные ставки отдельных налогов и система налоговых льгот существенным образом влияет на пропорции распределения прибыли. Если уровень налогообложения личных доходов граждан значительно ниже уровня налогообложения хозяйственной деятельности и имущества предприятия, это создает предпосылки к повышению доли потребления капитала. И наоборот, если налоговая система предусматривает льготы по реинвестированию прибыли. По ее направлению на благотворительные и иные цели, это создает предпосылки стимулирования таких форм использования прибыли.

Рисунок 2. Система основных факторов, влияющих на распределение прибыли предприятия.*

| Факторы ,влияющие на распределение прибыли предприятия

|

|

|

|

Темп инфляции.

Этот фактор генерирует риск обесценения будущих доходов, формируя склонность собственников к росту текущих их выплат. Однако если предприятие выпускает инфляционно защищенную продукцию (а цены на отдельные виды продукции, как показывает опыт, могут и значительно опережать темпы инфляции) или его инвестиционные проекты обеспечивают высокий уровень материализации капитала, то негативным влиянием этого фактора на реально обусловленные пропорции распределения прибыли можно пренебречь. Главным условие при этом является выплата текущих доходов собственникам в предстоящих периодах с учетом их корректировки на индекс инфляции по отношению к предшествующему периоду.

Стадия конъюнктуры товарного рынка.

В период подъема конъюнктуры рынка, на котором предприятие реализует свою продукцию, эффективность капитализации прибыли в процессе ее распределения возрастает. Действие этого благоприятного фактора позволяет получить в предстоящем периоде гораздо большую норму прибыли на реинвестируемый капитал, чем в предшествующие периоды.

«Прозрачность» фондового рынка.

Возможность быстрого использования акционерами информации о характере распределения прибыли и уровне выплачиваемых дивидендов на акцию позволяет им оперативно принимать решения о реинвестировании капитала (при снижении уровня дивидендных выплат) или приобретении дополнительного числа акций (при повышении уровня дивидендных выплат). Поэтому в условиях высокой «прозрачности» фондового рынка необходимо учитывать последствия управленческих решений о распределении прибыли, их влияние на изменение реальной стоимости и рыночной котировки акций. При отсутствии такой «прозрачности» влияние этого фактора проявляется в меньшей степени и со значительным «лагом запаздывания».

Среднерыночная норма прибыли на инвестированный капитал.

Характер этого показателя формирует эффективность пропорций потребления и реинвестирования прибыли, являясь своеобразным критерием управленческих решений по этому вопросу. В условиях снижения среднерыночного уровня прибыли на капитал возрастают тенденции повышения доли прибыли, направляемой на потребление. В то же время рост этого показателя создает предпосылки к более эффективному использованию реинвестируемого капитала, т.е. повышение доли капитализируемой части прибыли.

Альтернативные внешние источники формирования финансовых ресурсов.

Если предприятие имеет возможность привлекать финансовые ресурсы из внешних источников на условиях более низкой стоимости, чем средневзвешенная стоимость его капитала, оно может больший размер прибыли распределять среди собственников и персонала, так как его инвестиционные потребности будут удовлетворяться за счет более дешевых альтернативных внешних источников финансирования. Если же доступ предприятия к внешним источникам формирования капитала ограничен, или если стоимость его привлечения значительно превышает уровень средневзвешенной стоимости капитала, сложившийся на предприятии, более эффективным будет использование прибыли в инвестиционных целях.

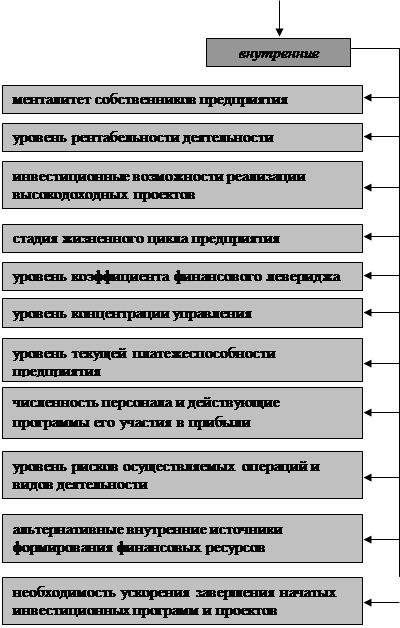

Внутренние факторы

оказывают решающее воздействие на пропорции распределения прибыли, так как позволяют формировать их применительно к конкретным условиям и результатам хозяйствования данного предприятия. К числу важнейших из этих факторов относятся:

Менталитет собственников предприятия.

Это один из важных показателей формирующих конкретный тип политики распределения прибыли предприятия (его дивидендной политики). Если собственники (акционеры) нуждаются в постоянном притоке текущих доходов или не приемлют риски, связанные с длительным ожиданием этих доходов в будущем периоде, они будут настаивать на обеспечении высокой доли потребляемой прибыли в процессе ее распределения (если их менталитет не будет учтен, они реинвестируют свой капитал в другие предприятия с более приемлемой для них дивидендной политикой). В то же время, если собственники не нуждаются в высоких текущих доходах и предпочитают еще более высокий уровень этих доходов в предстоящем периоде за счет реинвестирования капитала, доля капитализируемой части прибыли будет возрастать (если их менталитет не будет удовлетворен, они также будут вынуждены реинвестировать свой капитал в другие предприятия с соответствующей дивидендной политикой).

Уровень рентабельности деятельности.

Этот показатель оказывает существенное влияние на свободу формирования пропорций распределения прибыли. При низком уровне рентабельности хозяйственной деятельности (а соответственно и меньшей сумме распределяемой прибыли) свобода формирования пропорций ее распределения существенно ограничена. Это связано с тем, что определенная часть прибыли «связана» контрактными обязательствами с собственниками (уровень дивидендных выплат по привилегированным акциям) с персоналом (формы социальной защиты) или обусловлена правовыми нормами (формирование резервного фонда). Поэтому остающаяся часть распределяемой прибыли на пропорции ее использования в этих условиях существенно влиять не будет.

Инвестиционные возможности реализации высокодоходных проектов.

Если в портфеле предприятия имеются готовые проекты, внутренняя ставка доходности по которым значительно превышает средневзвешенную стоимость капитала, и такие проекты, могут быть реализованы в относительно короткий период, доля капитализируемой прибыли (при прочих равных условиях должна возрастет).

Стадия жизненного цикла предприятия.

На ранних стадиях своего жизненного цикла предприятия вынуждены больше средств инвестировать в свое развитие, ограничивая размеры выплат собственникам. В то же время предприятия в стадии зрелости ведут не столь активную деятельность в сфере реального инвестирования, имеют возможность привлекать необходимые им кредитные ресурсы на более выгодных условиях, а следовательно могут обеспечить более высокие размеры выплат.

Уровень коэффициента финансового левериджа.

Если предприятие имеет возможность повысить эффект финансового левериджа за счет роста его коэффициента, не снижая при этом существенно уровень своей финансовой устойчивости, доля потребляемой прибыли в процессе ее распределения может быть повышена. И наоборот, если коэффициент чрезмерно высок и не обеспечивает прирост финансовой рентабельности, а снижение объема используемого заемного капитала может вызвать существенное сокращение объемов операционной деятельности, предприятие вынуждено капитализировать значительную часть своей прибыли.

Уровень концентрации управления.

Если в процессе оптимизации структуры капитала возникает необходимость существенного увеличения доли собственной его части, а собственников волнует угроза потери финансового контроля над управлением предприятием при привлечении капитала из внешних источников, то в процессе распределения прибыли уровень ее капитализации должен существенно повышаться. Только при условии существенного возрастания объема внутреннего финансирования развития предприятия контролируемый объем капитала, обеспечивающий реальное управление предприятием, останется в руках прежних собственников.

Уровень текущей платежеспособности предприятия.

В условиях низкого уровня текущей платежеспособности, высокого объема неотложных финансовых обязательств предприятие не имеет возможности направлять большие размеры распределяемой прибыли на потребление. Это привело бы к значительному снижению уровня ликвидности активов, поддерживающих текущую платежеспособность, а также к возрастанию угрозы банкротства предприятия. С позиции финансового риска снижение платежеспособности более опасно, чем снижение уровня дивидендных выплат отрицательно влияющем на рыночную стоимость акций.

Численность персонала и действующие программы его участия в прибыли.

Чем выше численность персонала, тем больше объем контрактных обязательств предприятия по участию персонала в прибыли, тем соответственно выше должна быть доля потребляемой части прибыли. Этот фактор формирует и внутренние пропорции распределения потребляемой части прибыли – между собственниками и персоналом предприятия.

Уровень рисков осуществляемых операций и видов деятельности.

Если предприятие ведет агрессивную политику с отдельных сферах своей деятельности или осуществляет большой объем отдельных хозяйственных операций с высоким уровнем риска, оно вынуждено больше средств направлять из прибыли на формирование резервного и других страховых фондов. Без обеспечения такого минимального внутреннего страхования высокорисковой хозяйственной деятельности возрастает неотвратимая угроза банкротства предприятия.

Альтернативные внутренние источники формирования финансовых ресурсов.

Если потребность в инвестиционных ресурсах, обеспечивающих прирост намеченных объемов операционной деятельности, может быть удовлетворена за счет альтернативных внутренних источников их формирования (амортизационных отчислений, реализации неиспользуемых машин ин оборудования, продажи финансовых активов при их низкой инвестиционной отдаче и т.п.), то возможности использования прибыли на цели потребления существенно расширяются. И наоборот – если прибыль является преимущественным внутренним источником формирования финансовых ресурсов, обеспечивающих развитие предприятия, доля капитализируемой ее части в процессе распределения должна возрастать (особенно в условиях низкого доступа к внешним источникам финансирования).

Необходимость ускорения завершения начатых инвестиционных программ и проектов.

Ряд ранее начатых инвестиционных программ и проектов, связанных с региональной или товарной диверсификацией хозяйственной деятельности, переходом на новые технологии, обновлением состава операционных основных фондов и другими направлениями стратегического развития предприятия, могут требовать ускоренного завершения в условиях усиливающейся конкуренции, меняющейся конъюнктуры рынка и т.п. При недостатке инвестиционных ресурсов для ускорения завершения их реализации, следует отказаться от высокого уровня потребления прибыли в пользу ее капитализации.

Принципы распределения прибыли и факторы, его обуславливающие, позволяют сформировать на предприятии конкретный тип политики распределения прибыли (дивидендной политики), в наибольшей степени удовлетворяющей цели и учитывающий возможности развития предприятия в предстоящем периоде.

Глава 2. Дивидендная политика

С теоретической позиции выбор дивидендной политики

предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на изменение совокупного богатства акционеров, если да, то какова должна быть оптимальная их величина?

Существуют два различных подхода в теории дивидендной политики.

2.1. Теории формирования дивидендной политики

“Теория начисления дивидендов по остаточному принципу” (Residual Theory of Dividends)

.

Смысл данной теории в том, что величина дивидендов не влияет на изменение совокупного богатства акционеров, поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как проанализированы все возможности для эффективного реинвестирования прибыли. Таким образом, дивиденды выплачиваются только в том случае, если профинансированы за счет прибыли все приемлемые инвестиционные проекты, т.е. если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются совсем, напротив, если у предприятия нет приемлемых инвестиционных проектов, прибыль в полном объеме направляется на выплату дивидендов.

*

Пример:

Предприятие Х имеет возможность инвестировать средства в следующие проекты:

Таблица 1.

| Проект

|

Расходы, связанные с инвестированием

|

Прибыльность проекта

|

| A |

₤70.000 |

18% |

| B |

100.000 |

17 |

| C |

130.000 |

16 |

| D |

50.000 |

15 |

| E |

100.000 |

14 |

Цена капитала (costofcapital) компании - 16%, оптимальное количество заемного капитала на инвестиционную деятельность (optimaldebttonetassets) - 30%, чистый годовой доход (currentyear’sprofitavailabletoequityshareholders) - ₤350.000.

В данном случае предприятие, скорее всего, инвестирует свою полученную прибыль в проекты: A, B, C, так как их прибыльность >=16%, для этого потребуется ₤300.000. Причем, ₤90.000 поступят в качестве заемных средств, т. о. Средства оставшиеся на выплату дивидендов составят {350.000-(300.000-90.000)}=₤140.000

Основные теоретические разработки в рамках этой теории были выполнены Франко Модильяни и Мертоном Миллером

в 1961 г. Они выдвинули идею о существовании так называемого “эффекта клиентуры” (Clientele Effect),

согласно которой акционеры в большей степени предпочитают стабильность дивидендной политики, чем получение каких-то экстраординарных доходов. Кроме того, они считают, что дисконтированная цена обыкновенных акций после финансирования за счет прибыли всех приемлемых проектов плюс, полученные по остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения прибыли. Иными словами, сумма выплаченных дивидендов примерно равна расходам, которые в этом случае необходимо понести для изыскания дополнительных источников финансирования. Модильяни и Миллер все же признают определенное влияние дивидендной политики на цену акционерного капитала, но объясняют его не собственно влиянием величины дивидендов, а информационным эффектом - информация о дивидендах, в частности об их росте, провоцирует акционеров на повышение цены акций. Основной вывод этих ученых - дивидендная политика не нужна.

Недостатком данной теории является то, что ученые задали некоторые исходные параметры (отсутствие влияния налогов, отсутствие расходов по дополнительному выпуску акций и др.), носящие искусственный характер. А так же признавали незначительными риски связанные с процессом инвестирования прибыли.

Теория «синицы в руках» М. Гордона

и Д. Линтнера

Оппоненты вышеописанной теории считают, что дивидендная политика влияет на величину совокупного богатства акционеров. Основным идеологом второго подхода к проблеме выбора дивидендной политики является М. Гордон. Основной его аргумент выражается крылатой фразой “Лучше синица в руке, чем журавль в небе” и состоит в том, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды возможным будущим, равно как и возможному приросту акционерного капитала. Кроме того, текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в предприятие; тем самым их удовлетворяет меньшая норма дохода на инвестированный капитал, что приводит к возрастанию рыночной оценки акционерного капитала. Напротив, если дивиденды не выплачиваются, неопределенность возрастает, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала.

Можно сказать, что второй подход является более распространенным. Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма в выработке дивидендной политики не существует

- она определяется многими факторами, в том числе и трудно формализуемыми, например психологическими. Поэтому каждое предприятие должно выбирать свою субъективную политику исходя, прежде всего из присущих ему особенностей. Можно выделить две основополагающие инвариантные задачи, решаемые в процессе выбора оптимальной дивидендной политики. Они взаимосвязаны и заключаются в обеспечении:

· максимизации совокупного достояния акционеров;

· достаточного финансирования деятельности предприятия. Эти задачи ставятся во главу угла при рассмотрении всех основных элементов дивидендной политики: источников дивидендов, порядка их выплаты, видов дивидендных выплат и др.

2.2 Факторы, определяющие дивидендную политику:

Ограничения правового характера.

Собственный капитал предприятия состоит из трех крупных элементов: акционерный капитал, эмиссионный доход, нераспределенная прибыль. В большинстве стран законом разрешена одна из двух схем - на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход.

В национальных законодательствах имеются и другие ограничения по выплате дивидендов. В частности, если предприятие неплатежеспособно или объявлено банкротом, выплата дивидендов в денежной форме, как правило, запрещена. Поскольку налогом облагаются только полученные акционерами дивиденды, а отложенные к выплате дивиденды (нераспределенная прибыль) налогом не облагаются, нередко компании не выплачивают дивиденды с тем, чтобы избежать налога. В этом случае по усмотрению местных налоговых органов превышение нераспределенной прибыли над установленным нормативом (например, в США он равен 250 тыс. дол.) облагается налогом. Причина введения подобных ограничений кроется в необходимости защиты прав кредиторов и предотвращения возможного ‘проедания’ собственного капитала предприятия.

Согласно российскому Положению об акционерных обществах процедура объявления дивиденда проводится в два этапа:

· промежуточный дивиденд объявляется директоратом и имеет фиксированный размер;

· окончательно - дивиденд утверждается общим собранием по результатам года с учетом выплаты промежуточных дивидендов.

Размер дивиденда не может быть больше рекомендованного директорами, но может быть уменьшен собранием. Что касается фиксированного дивиденда по привилегированным акциям, равно как и процента по облигациям, то он устанавливается при их выпуске.

Ограничения контрактного характера.

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда предприятие хочет получить долгосрочную ссуду. Чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается: предел, ниже которого не может опускаться величина нераспределённой прибыли; минимальный процент реинвестируемой прибыли; максимальный процент прибыли, направляемый на выплату дивидендов. В России подобной практики нет; отдаленным аналогом ее выступает обязательность формирования резервного капитала в размере не менее 10% уставного капитала общества.

Ограничения в связи с недостаточной ликвидностью

. Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у предприятия есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически предприятие может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, предприятие может быть прибыльным, но не готовым к выплате дивидендов по причине отсутствия реальных денежных средств. В России в условиях исключительно высокой взаимной неплатежеспособности такая ситуация вполне реальна. *

В такой ситуации альтернативой может выступать:

· дивиденд, уплачиваемый в форме векселя или расписки, т.е. свидетельство на дивиденды (‘scrip’ dividend);

· покупка на вторичном рынке предприятием собственных акций (repurchasingshares).

Если в первом случае ситуация достаточно ясно, то относительно второго необходимы следующие пояснения:

Данный способ применяется, если компании на покупку собственных акций требуется меньше денежных средств, чем в случае выплаты дивидендов акционерам.

В некоторых странах, рассмотрим на примере Великобритании, данные действия разрешены*

с 1981г., но предварительно согласие на их совершение компании должны дать акционеры, так же устанавливаются количественные ограничения на покупку ценных бумаг и их обязательное аннулирование после приобретения. Такие жесткие меры связаны с тем, что компаниям очень выгодно покупать собственные акции так как:

· увеличивается рыночная цена акций из-за снижения их общего количества;

· увеличивается EPS;

· увеличить соотношение ЗК/СК уменьшением собственного капитала, если рост рыночных цен не будет опережающим;

· наличие возможности снизить относительное количество акций крупных акционеров;

Следует отметить, что во многих странах этот способ запрещен вообще.

Ограничения в связи с расширением производства

. Многие предприятия, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как предприятиям, наращивающим объемы производства высокими темпами, для приобретения дополнительных основных средств, так и предприятиям с относительно невысокими темпами роста для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию.

Ограничения в связи с интересами акционеров

. Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления - принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, директорат предприятия и акционеры должны оценивать, как величина дивиденда может повлиять на цену предприятия в целом. Последняя выражается в рыночной цене акций (см. формула М. Гордона), которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

Определенные противоречия могут возникать среди самих акционеров. Так, более богатые акционеры могут настаивать на реинвестировании всей прибыли с тем, чтобы избежать налога; относительно небогатые акционеров могут придерживаться другой точки зрения.

Наконец, дивидендная политика тесно связана с проблемой ‘разжижения’ (dilution)

права собственности. Под ним понимается появление новых акционеров в случае, если выплачиваются высокие дивиденды, а поскольку развивающемуся предприятию необходимо увеличение финансовых ресурсов, то оно как правило прибегает к дополнительной эмиссии акций. Что, несомненно, приводит к уменьшению доли участия каждого из прежних акционеров. Не желая этого, они могут сознательно ограничивать размер дивидендов.

Ограничения рекламно-финансового характера

. В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данного предприятия.

2.3. Виды дивидендных выплат и их источники

Согласно Российскому законодательству источниками дивидендных выплат могут выступать: чистая прибыль отчетного периода, нераспределенная прибыль прошлых периодов и специальные фонды, созданные для этой цели (используется для выплат дивидендов по привилегированным акциям в случае недостаточности прибили или убыточности общества). Поэтому теоретически предприятие может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределение чистой прибыли текущего периода.

Величина чистой прибыли любого предприятия подвержена колебаниям; не исключена такая ситуация, когда предприятие может отработать с убытком. Принятие решений о размере дивидендов в любом случае является непростой задачей. Именно поэтому в мировой практике разработаны различные варианты дивидендных выплат. Коротко охарактеризуем их:

Методика постоянного процентного распределения прибыли

Как известно, чистая прибыль распределяется на выплаты дивидендов по привилегированным акциям (Дпа) и прибыль, доступную владельцам обыкновенных акций (Поа). Последняя в свою очередь, распределяется собранием акционеров на дивидендные выплаты по обыкновенным акциям (Доа) и нераспределенную прибыль (ПН). Одним из основных аналитических показателей, характеризующую дивидендную политику, является коэффициент «дивидендный выход», представляющий собой отношение дивиденда по обыкновенным акциям к прибыли доступной владельцам обыкновенных акций. Дивидендная политика постоянного процентного распределения прибыли предполагает неизменность значения данного коэффициента:

Доа

/Поа

=A%=const

В этом случае если предприятие закончило год с убытком, дивиденд может вообще не выплачиваться. Такая методика сопровождается значительной вариацией дивиденда, что может приводить и, как правило, приводит к значительным колебаниям рыночной цены акций. Такая дивидендная политика используется некоторыми фирмами, но большинство теоретиков и практиков не рекомендуют ее использование.

Методика фиксированных дивидендных выплат

Эта политика предусматривает регулярную выплату дивиденда на акцию в неизменном размере в течение продолжительного времени безотносительно к курсовой стоимости акций. Если фирма развивается успешно и в течение ряда лет доход на акцию стабильно превышает некий уровень, обозначенный фирмой, то дивиденд может быть повышен. Определяя размер фиксированного дивиденда на некоторую перспективу, компания в качестве ориентира нередко используют показатель «дивидендный выход». Данная методика позволяет в определенной степени нивелировать влияние психологического фактора и избежать колебания курсовых цен акций, при определенных тенденциях цен на акции в отрасли.

Методика выплаты гарантированного минимума и экстра-дивидендов

Эта методика является развитием предыдущей. Компания выплачивает регулярные фиксированные дивиденды, однако периодически (в случае успешной деятельности) акционерам выплачиваются экстра-дивиденды, причем выплаты в настоящем периоде не означают их выплату в следующем. Более того, здесь рекомендуется использовать психологическое воздействие премии – она не должна выплачиваться слишком часто, поскольку в этом случае становится ожидаемой, а сама методика выплаты экстра-дивидендов становится бессмысленной.

Методика выплаты дивидендов акциями

При этой форме расчетов акционеры получают вместо денег дополнительный пакет акций. Причины ее применения могут быть разными. Например, компания имеет проблемы с денежной наличностью, ее финансовое положение не очень устойчиво. Чтобы хоть как-то избежать недовольства акционеров, директорат компании может предложить выплату дивидендов дополнительными акциями. Возможен и второй вариант: финансовое положение компании устойчиво, более того она развивается быстрыми темпами, поэтому ее нужны средства на развитие – они и поступают к ней в виде нераспределенной прибыли. Наконец возможны и такие причины, как желание изменить структуры источников средств или желание наделить управленческий персонал дополнительным количеством акций, дабы привязать их к компании.

При этой методике акционеры на деле практически не получают ничего, поскольку выплаченный им дивиденд равен по величине уменьшению принадлежащих им средств, капитализированный в акциях и резервах. Количество акций увеличилось, валюта баланса не изменилась, т.е. уменьшилась стоимостная оценка активов на одну акцию. Тем не менее, до некоторой степени этот вариант устраивает и акционеров, поскольку они все же получают ценные бумаги, которые могут быть при необходимости проданы ими за наличные. В зависимости от размера выплачиваемого акциями дивиденда цена ведет себя по-разному. Считается что небольшие (20%) дивиденды не оказывают влияние на цену; если дивиденд превышает указанную величину, рыночная цена акций может значительно упасть.

Выплата дивидендов акциями может сопровождаться либо одновременным увеличением уставного капитала и валюты баланса, либо простым перераспределением источников собственных средств без увеличения валюты баланса. В экономически

развитых странах второй вариант встречается чаще.

Глава 3. ОАО «Петербургская телефонная сеть».

3.1. Распределение прибыли ОАО «ПТС»

Таблица 2. Распределение прибыли ОАО «ПТС» за 1999-2000гг.

| *

1999 год

|

2000 год

|

| Свободный остаток нераспределенной прибыли по итогам работы предыдущего года использованный в текущем году

направления использования: |

218 025 тыс. руб. |

91 852 тыс. руб. |

| фонд социальной сферы |

- |

2 740 |

| фонд потребления |

38 751 |

60 015 |

| резервный фонд |

- |

4 610 |

| прочие расходы |

179 274 |

24 097 |

| Источники покрытия затрат, произведенных и не обеспеченных источниками финансирования:

|

| сумма убытков и затрат, не обеспеченных источниками финансирования |

622 092 |

-

|

| предполагаемые источники покрытия вышеуказанных убытков и затрат |

622 092 |

-

|

| добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке) |

622 092 |

-

|

| Свободный остаток нераспределенной прибыли по итогам работы за текущий год, к использованию в следующем году

направления использования: |

91 852 |

377 271 |

| фонд социальной сферы |

2 740 |

| фонд потребления |

60 015 |

*

85 705 |

| резервный фонд |

4 610 |

18 864 |

| фонд производственного развития |

- |

152 209 |

| прочие расходы |

24 487 |

-

|

Остаток нераспределенной прибыли

направление использования:

|

- |

120 493 |

| пополнение оборотных средств |

- |

95 000 |

3.2. Дивидендная политика ОАО «ПТС»

Таблица 3.

Уставной капиталОАО «ПТС».

| Показатель |

Значение

|

| Размер Уставного капитала в соответствии с Уставом |

587 497 817 руб. |

| Количество обыкновенных акций |

473 056 966 штук |

| Номинальная стоимость |

1 руб. |

| Количество привилегированных акций типа А |

114 440 851 штук |

| Номинальная стоимость |

1 руб. |

Таблица 4. Распределение акций. Зарегистрированные в реестре ОАО ПТС лица, владеющие не менее 1% от УК по состоянию на 01.07.01

| Зарегистрированное лицо

|

Статус

|

О. А.

|

П. А.

|

Доля в УК, %

|

| Юридические лица:

|

| ЗАО "Брансвик Ю Би Эс Варбург Номиниз" |

НД |

92 864 435 |

14 485 821 |

18,272 |

| ЗАО "Банк Кредит Свисс Ферст Бостон " |

НД |

44 317 768 |

15 217 407 |

10,134 |

| ЗАО "ДКК" |

НД |

16 538 747 |

4 309 230 |

3,549 |

| КБ "Чейз Манхеттен Банк Интернешнл" |

НД |

14 427 590 |

10 000 |

2,457 |

| КБ "Ситибанк" |

НД |

14 188 459 |

40 000 |

2,422 |

| ОАО "Инвестиционная компания связи" |

Вл |

240 975 894 |

0 |

41,017 |

| Lindsell Enterprises Limited |

Вл |

12 803 243 |

10 449 890 |

3,958 |

| Физические лица:

|

- |

- |

- |

- |

Таблица 4.

Динамика дивидендных выплат по акциям ОАО ПТС 1993-2000гг.

| Год |

Акционеры

|

Начислено

|

К выплате (без налогов)

|

Выплачено

|

Остаток к выплате на 01.07.01

|

1993

|

юр. лица |

226,76 |

191,70 |

191,70 |

0,00 |

| физ. лица |

531,81 |

472,76 |

462,77 |

9,99 |

| итого за год: |

758,57 |

664,46 |

654,47 |

9,99 |

1994

|

юр. лица |

424,02 |

360,22 |

360,22 |

0,00 |

| физ. лица |

1 728,32 |

1 532,50 |

1 490,40 |

42,11 |

| итого за год: |

2 152,34 |

1 892,72 1 |

1850,62 |

42,11 |

1995

|

юр. лица |

3 763,50 |

3 198,98 |

3 183,48 |

15,49 |

| физ. лица |

7 124,48 |

6 262,32 |

6 049,88 |

212,44 |

| итого за год: |

10 887,98 |

9 461,30 |

9 233,37 |

227,93 |

1996

|

юр. лица |

8 564,46 |

7 519,06 |

7 202,05 |

317,01 |

| физ. лица |

11 863,78 |

10 402,06 |

9 932,00 |

470,06 |

| итого за год: |

20 428,24 |

17 921,12 |

17 134,05 |

787,07 |

1997

|

юр. лица |

13 534,12 |

11 504,00 |

10 570,92 |

933,08 |

| физ. лица |

7 581,41 |

6 668,05 |

6 320,08 |

347,97 |

| итого за год: |

21 115,54 |

18 172,04 |

16 891,00 |

1 281,05 |

1998

|

юр. лица |

392,37 |

361,23 |

163,11 |

198,11 |

| физ. лица |

449,49 |

395,19 |

329,53 |

65,66 |

| итого за год: |

841,86 |

756,42 |

492,64 |

263,78 |

1999

|

юр. лица |

7 811,43 |

7 811,43 |

3 818,22 |

3 993,21 |

| физ. лица |

3 426,73 |

3 426,73 |

2 450,79 |

975,94 |

| итого за год: |

11 238,16 |

11 238,16 |

6 269,01 |

4 969,15 |

2000

|

юр. лица |

67 562,72 |

58 432,83 |

6 002,36 |

52 430,47 |

| физ. лица |

18 142,36 |

18 142,36 |

13 017,58 |

5 124,78 |

| итого за год: |

85 705,08 |

76 575,19 |

19 019,94 |

57 555,25 |

| ИТОГО за 8 лет:

|

153 127,76

|

136 681,40

|

71 545,08

|

65 136,32

|

Дивидендная политика

ОАО "Петербургская телефонная сеть" за 2001г.

Акционеры ОАО ПТС приняли решение о реорганизации ОАО в форме присоединения к предприятию 8 региональных компаний электросвязи Северо-запада РФ. Но в связи с этим ПТС не планирует изменение дивидендной политики. Об этом заявил директор по экономике и финансам ПТС Игорь Голиков на интернет-конференции 10 октября. Он пояснил, что в настоящее время учредительными документами Общества и решениями о выпуске ценных бумаг Общества определен следующий порядок расчета

дивидендов:

Сумма, выплачиваемая в качестве дивидендов по каждой привилегированной

акции типа

А

устанавливается в размере 10% от чистой прибыли, разделенных на число акций, соответствующих 25% уставного капитала, причем чистая прибыль определяется по итогам последнего финансового года. При этом, если сумма дивидендов, выплачиваемая Обществом по каждой обыкновенной

акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции, то размер дивиденда, выплачиваемого по акциям типа А, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям. Решение о выплате и размере годовых дивидендов принимает общее собрание акционеров Общества по рекомендации Совета директоров. Дата выплаты дивидендов также определяется решением общего собрания акционеров. Таким образом, размер доли чистой прибыли, направляемой на выплату ежегодных дивидендов акционерам, составляет 10% по привилегированным

акциям и в диапазоне от 0% до 12%

(исходя из практических рекомендаций совета директоров) - по обыкновенным

акциям. В ближайшее время ОАО "ПТС" не планирует изменения дивидендной политики в рассмотренном аспекте. Напомним, что на выплату дивидендов за 2000 год ОАО "Петербургская телефонная сеть" направило почти 23% чистой прибыли предприятия за 2000 год. Дивиденды выплачивают в размере 0,119 руб. на 1 обыкновенную и 0,257 руб. на 1 привилегированную акции ОАО номиналом 1 рубль. На выплату дивидендов направлено 377 млн. 271 тыс. руб., что в 4 с лишним раза выше показателя за аналогичный период 1999 и 2000 годов, когда на выплату было направлено 91 млн. 852 тыс. руб.

Делая анализ

распределения прибыли можно сказать о том, что предприятие является успешно развивающимся и стабильным. В 2000г. произошли изменения в структуре распределения прибыли: увеличились отчисления в резервный фонд предприятия, был создан фонд развития производства, но, к сожалению, не отчислялись средства в социальные нужды. Дивиденды предприятия постоянно росли в абсолютном и относительном выражении за исключением 1998г. когда они составили 841,86 тыс. руб. против 21 115,54 тыс. руб. за аналогичный период 1997г. Всего же за 7 лет работы предприятием было выплачено 153 127,76 тыс. руб. Предприятие собирается выплатить в 2001г. 377,271 тыс. руб., такое значительное увеличение объясняется, прежде всего, увеличением числа акционеров и размеров самого предприятия, связанное с присоединением к ОАО «ПТС» еще 3-ех телефонных компаний.

Заключение

Мы увидели, что нераспределенная прибыль, безусловно, является наиболее важным источником нового собственного капитала. Но мы знаем, что нераспределенная прибыль также является остатком, который получается после выделения из прибыли средств для выплаты дивидендов. Акционеры обычно ожидают прибыли от своих капиталовложений либо в виде дивидендов, либо в виде увеличения размера капитала. Дивидендная политика, о которой рассказывается в данной работе, призвана решать, как прибыль компании будет разделена между выплатами акционерам и нераспределенной прибылью.

Финансовые управляющие должны принимать решение о том, вывести ли прибыль корпорации из-под контроля компании или реинвестировать ее внутри самой компании, когда это более прибыльно. Так как дивидендная политика влияет на многие аспекты управления финансами, такие как движение денежных и финансовых средств, ликвидность, структура капитала, цены акций и цена компании, то финансовый управляющий несет большую ответственность при определении приемлемой структуры дивидендов.

В настоящее время многие компании успешно осуществляют инвестиционные проекты за счет прибыли и выплачивают дивиденды собственникам предприятия, что позволяет им одновременно развивать свое предприятие; делая его финансово устойчивым и инвестиционо привлекательным; а так же иметь высокую оценку своих акций, и следовательно предприятия, на фондовом рынке.

Библиография

1. Налоговый кодекс РФ гл. 25.

2. Федеральный закон об акционерных обществах от 24 ноября 1994г.

3. Geoffrey Knott, «Financial Management», L: Creative Print and Design,Third edition, 1998г.

4. Бланк И. А., «Управление прибылью», М: Ника-Центр, 1999г.

5. Бланк И. А., «Финансовый менеджмент: Учебный курс», М: Ника-Центр, 1999г.

6. Быкова Е. В., «Финансовый менеджмент», Москва 1998г.

7. Ковалев В. В., «Финансовый анализ», М: Финансы и статистика, 2-ое издание, 1998г.

8. Ковалев В. В., «Финансовый анализ. Методы и процедуры», М: Финансы и статистика, 2001г.

9. Колчина К. В., «Финансы предприятия», М: Юнити, 2-ое издание, 2001г.

10. Стоянова Е. С., «Финансовый менеджмент», М: Перспектива, 5-ое издание, 2000г.

11. Юджин Бригхем, Луис Гапенски, «Финансовый менеджмент», С-П, 1997г.

*

И. А. Бланк «управление прибылью» Киев 1998г., 433 стр.

*

И. А. Бланк «управление прибылью» Киев 1998г., 436 стр.

*

Geoffrey Knott, ‘Financial Management’, Creative Print and Design

,Third edition, 1998, 202-203 p.

*

Geoffrey Knott, ‘Financial Management’, Creative Print and Design

,Third edition, 1998, 207-208 p.

*

в некоторых странах, например в Германии, данные действия запрещены; что касается других стран, то в США после 11 сентября напротив были сняты все ограничения, дабы избежать разорения крупнейших компаний страны.

*

используется прибыль за 1997 год.

*

планируемая сумма только на выплату дивидендов

|