МОСКОВСКИЙ ИНСТИТУТ ДЕЛОВОГО АДМИНИСТРИРОВАНИЯ

КУРСОВАЯ РАБОТА

по дисциплине

"Специальные разделы маркетинга"

Тема

Товары потребительского спроса и стратегия фирм,

их производящих

(на примере телевизионной техники)

Студент: Назаров В. Д., группа 52

Преподаватель: Алихашкина Е. Н.

Москва, 1997 г.

Содержание

1. Введение..............................................................................................................................................................................

2. Анализ производства...............................................................................................................................................

3. Анализ рыночной ситуации..............................................................................................................................

3.1 Торговля телевизорами..............................................................................................................................................

3.2 Парк телевизоров в России.......................................................................................................................................

3.3 Конкурентная среда....................................................................................................................................................

4. Позиции АО "Мастер ТВ" на телевизионном рынке России.................................................

5. Маркетинговое исследование.....................................................................................................................

5.1 Выбор номенклатуры продукции для проведения исследования.......................................................

5.2 Выбор регионов для проведения исследования......................................................................................

5.3 Подготовка вопросников.......................................................................................................................................

6. Результаты маркетингового исследования..................................................................................

6.1 Общий потенциальный спрос на телевизоры АО "Мастер ТВ"..............................................................

6.2 Характеристика потенциальных покупателей телевизоров АО "Мастер ТВ"...............................

6.3 Характеристика спроса на телевизоры...........................................................................................................

6.4 Эластичность спроса на телевизоры................................................................................................................

6.5 Перспективный телевизор......................................................................................................................................

6.6 Рекламные каналы....................................................................................................................................................

6.7 Анализ конкурентной среды в перспективных регионах.......................................................................

7. Выводы и маркетинговые рекомендации.........................................................................................

1. ВВЕДЕНИЕ

Московское предприятие, ставшее впоследствии АО "Мастер ТВ", в начале 70-х годов начало выпускать телевизионные приемники цветного изображения. В 80-х годах предприятие приступило к выпуску телевизоров четвертого и пятого поколений. В 1997 году АО "Мастер ТВ" производило радиолокационную технику для вооруженных сил страны, телевизионные приемники цветного и черно-белого изображения и около 20 наименований товаров народного потребления, которые выпускались в рамках конверсии производства. В 1997 году АО "Мастер ТВ" выпускало цветные телевизоры пятого поколения с размером экрана 37, 51, 54, 61 см. (11 различных моделей), четвертого поколения (3 модели) и черно-белые телевизоры с диагональю экрана 34 см.

Телевизоры четвертого и пятого поколений АО "Мастер ТВ" выпускало на морально устаревшей элементной базе, тогда как большинство зарубежных фирм представлены на отечественном телевизионном рынке телевизорами шестого поколения. Телевизоры производства АО "Мастер ТВ" могли принимать до 90 телевизионных программ цветного и черно-белого изображения в метровом и дециметровом диапазоне волн в системах PAL/SECAM, а также могли воспроизводить изображения с видеомагнитофонов (видеоплееров). Телевизоры всех моделей цветного изображения имели пульты дистанционного управления. Все модели телевизоров цветного изображения имели функции автоматического поиска телевизионных каналов, отображения на экране параметров настройки (On-Screen Display).

Телевизоры пятого поколения производства АО "Мастер ТВ" уступали продукции зарубежных фирм по основным параметрам - качеству изображения и надежности.

В настоящее время предприятие, как и большинство предприятий на территории РФ, испытывает кризис. Финансовое состояние предприятия характеризуется как очень тяжелое. Предприятие неплатежеспособно, убыточно и в ближайшей перспективе не в состоянии погасить свои долговые обязательства без вмешательства посторонних организаций.

Деятельность предприятия осложняется большим числом проблем, которые стоят перед предприятием. Основными из них являются:

- отсутствие стратегии развития предприятия;

- отсутствие ориентации предприятия на платежеспособного потребителя;

- отсутствие проработанной рекламной политики;

- низкий уровень сервисного обслуживания;

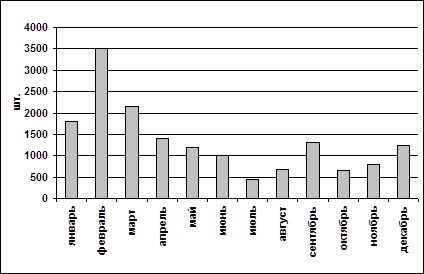

- отсутствие четко построенной сети сбыта, неритмичность поставок продукции оптовому звену (рисунок 1);

- низкая обеспеченность собственными средствами.

Рисунок 1. Объемы отгрузки цветных телевизоров по договорам в 1995 г.

2. Анализ производства

В 1993-95 годах объем производства телевизионной техники на отечественных предприятиях сократился в четыре раза. Наибольший спад произошел в производстве российских цветных телевизоров: за 1993-1995 гг. В 6,2 раза вследствие насыщения рынка импортной телевизионной техникой.

В 1996 году сохранилась тенденция падения объемов выпуска телевизоров. В течение первых двух месяцев 1996 года общий объем выпуска телевизоров в РФ сократился до 86,7 тыс. штук, что составило всего 33,9% уровня производства соответствующего периода 1995 года. Это падение объемов выпуска происходило за счет цветных телевизоров, которые при прочих равных условиях имеют более высокую цену по сравнению с импортной техникой.

Присутствие иностранных фирм на отечественном рынке определяется не только импортом телевизоров, но и предоставлением возможности отечественным производителям телевизионной техники приобретать комплектующие изделия и лицензии на производство по зарубежным технологиям. Около 20% выпускаемых отечественными производителями телевизоров выпускаются по лицензиям иностранных фирм с использованием импортных комплектующих изделий (таблица 1).

Телевизоры, всего,

тыс. шт.

|

Телевизоры, выпускаемые по лицензии, тыс. шт. |

Удельный вес телевизоров, выпускаемых по лицензии, % |

| 1994 г. |

1995 г. |

1994 г. |

1995 г. |

1994 г. |

1995 г. |

| Телевизоры, всего |

2197 |

982 |

441 |

204 |

20,1 |

20,8 |

| Цветные теле-визоры |

1110 |

347 |

73 |

40 |

6,6 |

11,6 |

| Черно-белые телевизоры |

1087 |

635 |

368 |

164 |

33,9 |

25,9 |

Таблица 1.

Источник: отчет о производстве товаров народного потребления по формам подчинения по областям, краям, республикам. М.: Госкомстат РФ, 1993-1995.

Падение спроса на отечественную телевизионную технику приводит к неритмичному характеру производства, к потере квалифицированных кадров, снижению качества продукции.

Из-за падения спроса на отечественные телевизоры практически все российские телевизионные заводы испытывают трудности с финансированием текущего производства и отсутствием средств для разработки и внедрения новых моделей.

Ряд российских телевизионных заводов, оказавшись в трудном положении, активно искали пути выхода из кризиса. Адаптируясь к условиям рынка, эти предприятия стали работать в определенных рыночных нишах. Как следствие, произошло падение производства телевизоров на различных отечественных предприятиях, которое имело различную динамику (таблица 2).

| Предприятие-производитель |

Объем производства в 1995 г., тыс. шт. |

Доля в общем объеме производства телевизоров в 1995 г., % |

Спад объемов производства за 1993-1995 гг., раз |

Удельный вес черно-белых телевизоров в общем объеме производства телевизоров в 1995 г., % |

| Московский радиотехнический завод |

275 |

28,0 |

1,5 |

79,6 |

| ПО "Сигнал", Воронежская область |

81 |

8,3 |

6,1 |

81,2 |

| Завод "Рубин", г. Москва |

43 |

4,4 |

7,0 |

0 |

| АО "Русич", Нижегородская область |

30 |

3,1 |

1,1 |

0 |

| Завод "Экран", Самарская область |

46 |

4,7 |

3,2 |

100 |

| Завод "Красное знамя", Рязанская область |

62 |

6,3 |

2,0 |

95,6 |

| АО "Рязанский телевизионный завод" |

100 |

10,1 |

2,2 |

100 |

| АО "Мастер ТВ" |

55 |

6 |

5,4 |

11,0 |

Таблица 2

АО "Мастер ТВ" занимает второе место в России по производству цветных телевизоров. Основными конкурентами АО "Мастер ТВ" на рынке отечественных телевизоров являются:

- Московский радиотехнический завод, завод "Рубин", АО "Русич", которые выпускают цветные телевизоры;

- АО "Рязанский телевизионный завод", ПО "Сигнал", завод "Экран", завод "Красное знамя", выпускающие черно-белые телевизоры.

3. Анализ рыночной ситуации

3.1 Торговля телевизорами

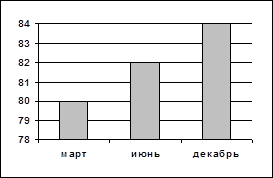

Сокращение потребления телевизионной техники происходило менее высокими темпами, чем спад производства отечественных телевизоров, поскольку значительная доля платежеспособного спроса населения удовлетворялась за счет телевизоров импортного производства, которые смогли в значительной степени вытеснить с рынка устаревшую продукцию отечественных производителей (рисунок 2).

Рисунок 2.

Удельный вес представленных в 1995 г. в продаже импортных телевизоров, произведенных в странах дальнего зарубежья

К началу 1993 г. активное потребление высококачественной техники средне- и высокодоходными слоями населения страны пошло на убыль и соответственно объем продаж телевизоров: в 1993-1995 гг. объем продаж телевизоров предприятиями торговли снизился с 2,36 млн. шт. до 1,15 млн. шт.

Регионы РФ различаются динамикой объемов продаж телевизоров. Наиболее значительно объемы продаж телевизоров за период 1993-1995 г. упали в Центрально-Черноземном регионе (в 3,15 раза), в Восточно-Сибирском регионе (в 2,4 раза). Наибольшая доля проданных в 1995 г. телевизоров приходилась на Центральный регион - 18,3% общего объема продаж и Поволжский регион - 16% (рисунок 3).

Рисунок 3. Продажа телевизоров по регионам в 1995 г.

3.2 Парк телевизоров в России

Состояние и тенденции развития рынка телевизионной техники в РФ в конечном счете определяются потребностями и платежеспособным спросом конечных потребителей - населения. Анализ парка телевизоров в российских семьях показал, что:

1) В среднем по РФ на начало 1996 г. у населения насчитывалось 65 млн. телевизоров, более половины из которых выработали свой ресурс, из них 60% - цветные телевизоры.

2) Более 65% российских семей имели один телевизор, 32% семей - два и более телевизоров и только 2% семей не являлись владельцами телевизоров.

3) Обеспеченность российских семей телевизорами составляла 55-60% (в США - 98%).

4) Основу телевизионного парка у населения России составляли модели, выпущенные 6-15 лет назад, которые частично или практически полностью выработали свой технический ресурс и поэтому нуждались в замене.

Наличие телевизоров в семьях и возрастная структура телевизионного парка неоднородны в разных регионах РФ. Наивысшим уровнем насыщенности телевизорами обладали северные и дальневосточные регионы.

Низкий уровень насыщенности телевизионной техникой, а также относительно большой средний срок их эксплуатации (удельный вес новых телевизоров 25-35%) характерны для южных сельскохозяйственных регионов. Рассматриваемые регионы отличались не только по показателю насыщенности телевизорами, но и по распределению их на цветные и черно-белые. В районах с более высокой степенью насыщенности населения удельный все цветных телевизоров был более высокий. В значительной степени удельный вес цветных телевизоров предопределял и средний возраст используемой населением телевизионной техники. В целом по РФ в конце 1994 г. парк черно-белых телевизоров был почти в 2 раза более старым, чем цветных (средний возраст телевизоров 11 и 6 лет соответственно).

Все эти данные свидетельствуют, что потенциал рынка телевизоров, особенно цветных, в России достаточно велик. С учетом выхода из эксплуатации телевизоров с выработанным техническим ресурсом, а также наметившейся тенденции покупать второй и даже третий телевизор в дом, потенциальный ежегодный спрос на телевизоры в России можно оценить как 3,5-4 млн. штук.

3.3 Конкурентная среда

По оценкам специалистов, парк телевизоров, представленных в продаже, почти на 80% состоял из моделей, произведенных в Японии, Южной Корее, странах Юго-Восточной Азии и Европы, где выделяется представительство моделей фирм "Panasonic", "Sony" и "Samsung".

Ассортимент импортной телевизионной техники из стран дальнего зарубежья состоял на 99% из телевизоров цветного изображения. ВЦИОМ провел исследование приоритетов различных групп населения при выборе вида телевизора. Основной итог - отечественные потребители в большей степени ориентируются на телевизоры зарубежного производства, даже группа потребителей, ориентирующихся на недорогую технику.

В 1996 г. рынок телевизоров в РФ формировался официальными дилерами ведущих зарубежных фирм, сетью продаж и гарантийного обслуживания отечественных телевизоров, полуофициальными дилерами и поставщиками ("серый" импорт), в том числе "челноками" и т.д. (таблица 3).

| Количество телевизоров, млн. шт. |

| в 1994 г. |

в 1995 г. |

| Продано |

6,4 |

4,2 |

| из них импортных (дальнее зарубежье) через дилеров |

2,1 |

2,3 |

| "Серый" импорт |

0,3 |

0,4 |

| Российские заводы |

2,2 |

1,0 |

| из них цветных |

1,1 |

0,3 |

| Доля отечественных телевизоров, % |

35 |

23 |

| Остальное (импорт из стран СНГ, сборка импортных телевизоров, "челноки", бартер) |

1,8 |

0,5 |

Таблица 3. Структура предложения телевизоров на российском рынке

В условиях крайне насыщенного рынка возросла роль "серых" импортеров зарубежной техники: низкая закупочная цена телевизионной техники в других странах даже при небольшом обороте позволяла успешно конкурировать по цене на российском рынке и получать прибыль. В последние годы прибыль от продажи телевизоров "серыми" импортерами на больших оптово-розничных рынках электронной техники упала до 10-15 долл. на один проданный телевизор (в 1993-1994 гг. - 50-100 долл.), что заставило продавцов максимально снижать цены и работать с оборота. Снижение цен сделало более привлекательной покупку у "серого" импортера, чем у официального дилера, у которого наценка к оптовой цене составляет 20-40 долл.

Анализ рынка позволил сделать ряд важных выводов об изменении ситуации с продажей на российском рынке телевизоров с различными размерами диагонали экрана (таблица 4):

- наблюдается постепенное снижение доли телевизоров с диагональю 20-21" из-за удовлетворения первичного спроса на эти телевизоры, которые приобретали категории населения со средним уровнем дохода в основном для замены вышедшего из строя отечественного телевизора;

- рост удельного веса телевизоров с диагональю 14" объясняется покупкой этих телевизоров в качестве второго и даже третьего телевизора;

- происходит постепенная переориентация спроса покупателей на высокотехнологичные и совершенные модели телевизоров среднего и высокого класса с диагональю 25-28". Также постепенно растет спрос на широкоэкранные телевизоры с форматом экрана 16:9, хотя сегмент еще не имеет большого удельного веса на рынке.

Тип модели

(размер кинескопа) |

1994 г. |

1995 г. |

1996 г. |

| Малогабаритные 14" (37 см) |

25 |

25 |

27 |

| 20-21" (51-54 см) |

70 |

59 |

48 |

| 25-28" (63-72 см) |

3 |

10 |

14 |

| > 28" |

2 |

4 |

8 |

| Широкоэкранные формата 16:9 |

- |

2 |

3 |

Таблица 4. Диагональная структура спроса импортных цветных телевизоров в России

Анализ структуры российского рынка телевизоров по функционально-ценовым показателям и динамики его развития в 1994-1997 гг. Показал тенденцию смещения спроса в сторону телевизоров с небольшой диагональю экрана и расширенным сервисом (таблица 5).

| Период |

Размер экрана |

Характеристика модели |

Доля продаж, % |

Диапазон цен, долл. США |

| 1994-1995 г. |

12-14"

(32-37 см) |

Массовые модели с минимальными функциональными возможностями |

25 |

135-210 |

20-24"

(51-61 см) |

Массовые простые модели с функциональными минимальными возможностями |

60 |

200-300 |

Продолжение

| Период |

Размер экрана |

Характеристика модели |

Доля продаж, % |

Диапазон цен, долл. США |

25-28"

(63-72 см) |

Модели среднего класса повышенной комфортности |

9 |

450-750 |

29-36"

(82-96 см) |

Престижные модели |

3 |

1000-4500 |

| Прочие |

Малогабаритные, видеодвойки |

3 |

| 1996-1997 г. |

14" (37 см) |

Массовые простые модели с расширенным сервисом |

30 |

200-240 |

20-24"

(51-61 см) |

Массовые простые модели минимальными функциональными возможностями |

35 |

240-280 |

21-25"

(54-63 см) |

Модели "люкс" 21" и простые модели 25" с минимальными функциональными возможностями |

12 |

350-550 |

25-28"

(63-72 см) |

Модели среднего класса с повышенной комфортностью |

8 |

550-850 |

29-36"

(82-96 см) |

Престижные модели |

10 |

1000-4500 |

| Широко-форматные |

С форматом экрана 16:9 |

5 |

500-4500 |

Таблица 5. Структура российского рынка телевизоров по функционально-ценовым показателям

Цены реализации телевизоров на территории России ведущими мировыми фирмами были в среднем более чем на 20% выше цен этих же моделей в Европе.

Анализ распределения рынка цветных телевизоров в России между ведущими зарубежными фирмами показал, что несмотря на большое количество фирм на рынке телевизоров в России, лидеры по продажам цветных телевизоров - фирмы "Panasonic" и "Sony" в течение последних лет продолжали сохранять ведущие позиции, контролируя почти половину отечественного рынка. Следует, однако отметить, что ряд фирм: "Philips" и южно-корейские фирмы "Samsung" и "LG Electronics" резко наращивают объемы продаж цветных телевизоров, что позволяет прогнозировать в обозримом будущем существенное перераспределение рынка в пользу этих фирм.

По данным представителей зарубежных фирм, максимальный объем прибыли достигается при продаже в России цветных телевизоров с большими размерами диагонали экрана:

- телевизоры 14-21" продавались по ценам 190-300 долл. При себестоимости их производства 180-260 долл.;

- телевизоры 25-28" продавались по ценам 615-750 долл. При себестоимости их производства 300-350 долл.

4. Позиции АО "Мастер ТВ" на телевизионном рынке России

Сравнение цен на телевизионную продукцию, производимую АО "Мастер ТВ", с ценами конкурентов показало, что стоимость телевизоров данного АО пятого поколения в среднем была несколько выше стоимости аналогичных телевизоров, производимых в странах СНГ и Прибалтики. Прослеживалась зависимость цен от размера экрана телевизора, имиджа фирмы и интенсивности проводимой рекламной кампании.

Стоимость телевизоров АО "Мастер ТВ" с диагональю экрана 51 см. была выше стоимости аналогичных отечественных марок и примерно равна стоимости телевизоров, произведенных за рубежом.

В отношении телевизоров с диагональю 54 см наблюдалась противоположная картина, но существовала возможность появления на рынке сверхдешевых импортных телевизоров ("Orion").

Цены на телевизоры АО "Мастер ТВ" с размером диагонали экрана 61 см были существенно ниже цен телевизоров, импортируемых из стран дальнего зарубежья.

Для диагонали экрана 37 см цена реализации цветных телевизоров АО "Мастер ТВ" является относительно более высокой. На российском рынке представлено большое число более дешевых моделей импортного производства ("Funai", "Samsung"), отечественных производителей ("Юность") и телевизионных заводов стран СНГ - "Горизонт", "Витязь".

Представленные на российском рынке розничные цены реализации черно-белых телевизоров с диагональю 34 см сопоставимы с оптовыми ценами реализации телевизоров такого типа АО "Мастер ТВ". Соответственно, это снижает конкурентоспособность продукции АО "Мастер ТВ".

Из сравнения цен продажи телевизионной продукции АО "Мастер ТВ" и его конкурентов можно сделать вывод, что позиция этого предприятия на рынке цветных телевизоров с относительно большим размером диагонали (54 и 61 см) более конкурентоспособна в ценовом отношении по сравнению с ситуацией на рынке переносных телевизоров и телевизоров с диагональю 51 см.

Таким образом, анализ рынка телевизоров в России и конкурентной среды позволил сделать следующие выводы:

а) наблюдается почти полное насыщение рыночных ниш и ужесточение конкуренции во всех классах и стоимостных группах телевизоров;

б) просматривается тенденция к постепенной переориентации покупательского спроса с простых моделей телевизоров с диагональю экрана 20-21" на более сложные и технически совершенные телевизоры среднего и высокого класса с диагональю экрана 25-28", а также рост удельного веса продаж телевизоров с диагональю экрана 14";

в) в классе самых простых и дешевых телевизоров под давление "серого" импорта вследствие жесточайшей ценовой конкуренции происходило неуклонное снижение цен, а в классе более качественных телевизоров наблюдался рост качества новых моделей телевизоров без роста цены относительно старых моделей;

г) конкуренция по качественным характеристикам телевизоров на российском рынке достаточно велика, причем импортные телевизоры имеют имидж более высококачественных телевизоров и высокую конкурентоспособность по ценам на российском рынке;

д) на ценовую политику зарубежных фирм влияют ряд дополнительных факторов, основными из которых являются:

1) возможность дополнительного снижения цены за счет уменьшения себестоимости производства телевизоров, вызванного высокой технологичностью новых моделей телевизоров, а также снижением производственных расходов за счет переноса основных производственных мощностей в Юго-Восточную Азию и Китай;

2) переориентация спроса российских покупателей с бытовой электротехники на бытовые электроприборы: покупка видеотехники для большинства населения РФ уже не является первоочередной задачей;

3) падение реальной покупательной способности у значительной части населения вследствие общего повышения стоимости жизни.

е) в ответ на усложнение маркетинговой ситуации в РФ ведущие зарубежные фирмы предприняли следующие эффективные меры:

1) выпуск модификаций телевизоров специально для России с инструкциями на русском языке, русифицированными экранными меню (OSD) и модулями телетекста;

2) развитие сети сервисных служб и ремонтных мастерских;

3) введение 1-2-годичной гарантии;

4) вложение все больших средств в рекламу и проведение активной рекламной компании.

Стабилизация макроэкономической ситуации в России будет способствовать усилению конкуренции телевизоров на российском рынке, который будет в этом случае при безусловной его привлекательности более прогнозируем и надежен для иностранных фирм - производителей телевизионной техники.

5. Маркетинговое исследование

5.1 Выбор номенклатуры продукции для проведения исследования

Маркетинговое исследование проводилось по телевизорам различных моделей, которые среди гражданских видов продукции, выпускаемой АО "Мастер ТВ", являются наиболее перспективными с позиций использования имеющегося потенциала производственных мощностей и трудовых ресурсов товарами.

Полевое исследование проводилось в два этапа.

На первом этапе на основе предварительного определялись перспективные по спросу на продукцию АО "Мастер ТВ" регионы, проводилось маркетинговое полевое исследование конечных потребителей в этих регионах, определялась региональная структура потенциального платежеспособного спроса на продукцию АО "Мастер ТВ" и проводился окончательный отбор перспективных регионов, в которых проводился второй этап полевого исследования.

5.2 Выбор регионов для проведения исследования

Для проведения первого этапа полевого исследования были использованы следующие критерии отбора регионов:

- величина денежных доходов семей в регионе и разницы между денежными доходами семей в регионе и их потребительскими расходами, характеризующие общий покупательский потенциал спроса населения региона и уровень его концентрации;

- численность населения региона и доля городского и сельского населения, в т.ч. проживающего в малых городах и поселках городского типа, характеризующие общий покупательский потенциал спроса населения региона и уровень его концентрации;

- количество телевизоров в семьях данного региона и возрастная структура парка телевизоров, характеризующие потенциал спроса, связанного с обновлением телевизионной техники в регионе;

- объем реализации телевизоров в регионе, уровень концентрации торговых фирм, продающих видеотехнику, которые косвенно характеризуют уровень спроса в регионе на телевизионную технику в момент исследования;

- наличие в регионе отечественных предприятий - конкурентов, также специализирующихся на производстве телевизионной техники;

- экономико-географические особенности региона, характеризующие отдаленность региона от места расположения АО "Мастер ТВ", удобство транспортного сообщения с Москвой.

Из исследования исключались регионы, где имелось предприятие, производящее телевизоры, или в которых в силу их географического расположения высок объем предложения аналогичных зарубежных товаров и из-за благоприятных условий транспортировки низкий уровень цен.

Принятые показатели использовались для определения интегральных рейтинговых оценок перспективности регионов. Рейтинги регионам по каждому из показателей присваивались в зависимости от отклонения показателя от среднероссийского в ту или иную сторону: рейтинг 1 присваивался в случае, если отклонение показателя соответствовало потенциально более высокому значению, 0 - в противном случае. Интегральный рейтинг региона получался путем суммирования рейтингов для региона по каждому из принятых показателей.

На втором этапе полевого исследования путем опроса конечных потребителей в перспективных для продукции предприятия регионах уточнялись платежеспособный спрос на продукцию предприятия и его характеристики, а также осуществлялось обследование предприятий оптовой и розничной торговли и фирм сервисного обслуживания, специализирующихся на данной продукции, с целью построения цепи для реализации продукции.

Для первого этапа полевого опроса с использованием рейтинговых оценок регионов (таблица 6), учитывающих всю совокупность принятых критериев отбора, были выбраны следующие регионы: Республика Татарстан, Московская область, Тульская, Ростовская, Волгоградская, Саратовская, Оренбургская области и Краснодарский край. Дополнительно в список регионов для проведения первого этапа полевого исследования была включена г. Москва. Ее выбор как объекта для проведения маркетингового опроса связан с тем, что:

- данный город является местом расположения АО "Мастер ТВ" и, следовательно, АО имеет очевидные преимущества при реализации здесь своей продукции;

- Москва является городом с развитой рыночной и финансовой структурой и промышленностью.

Регионы

|

Наличие телевизо-ров на ко-нец года, шт. на 100 семей |

Доля телевизоров со сроком службы свыше 10 лет, % |

Реализовано телевизоров на 100 семей |

Денежные доходы населения тыс. руб. |

Разница между денежны-ми доходами и потреби-тельскими расходами |

Числен-ность населения региона, тыс. чел. |

Доля населения, живущего в малых городах, поселках городско-го типа и в сельской местности, % |

Суммар-ный рейтинг |

| РФ |

134 |

29 |

3 |

685,4 |

197 |

1973,3 |

55 |

| Оренбург-ская обл. |

125 |

29 |

1 |

401,7 |

185 |

2230,9 |

59 |

5 |

| Вологод-ская обл. |

147 |

34 |

4 |

598,5 |

201 |

1355,3 |

54 |

2 |

| г. Санкт-Петербург |

120 |

34 |

2 |

825,1 |

186 |

4849,8 |

2 |

4 |

| г. Москва |

127 |

31 |

3 |

2219,6 |

270 |

8700,9 |

0 |

5 |

| Москов-ская обл. |

131 |

31 |

2 |

480,7 |

144 |

6597,1 |

69 |

5 |

| Орловская обл. |

136 |

24 |

3 |

510,8 |

193 |

911,6 |

62 |

2 |

| Тверская обл. |

142 |

37 |

1 |

433,1 |

160 |

1647,5 |

73 |

3 |

| Тульская обл. |

135 |

32 |

3 |

545,8 |

230 |

1826,7 |

63 |

4 |

| Нижего-родская обл. |

149 |

38 |

3 |

505,9 |

182 |

3688,0 |

53 |

3 |

| Белгород-ская обл. |

129 |

26 |

3 |

546,6 |

193 |

1435,1 |

64 |

3 |

| Воронеж-ская обл. |

122 |

30 |

0 |

408,6 |

157 |

2495,4 |

64 |

3 |

| Липецкая обл. |

132 |

27 |

3 |

473,2 |

184 |

1245,5 |

53 |

2 |

| Волгоград-ская обл. |

124 |

29 |

2 |

460,3 |

147 |

2673,2 |

48 |

4 |

| Республика Татарстан |

132 |

30 |

2 |

505,6 |

209 |

3747,6 |

45 |

5 |

| Саратов-ская обл. |

127 |

37 |

8 |

442,1 |

178 |

2726,4 |

53 |

4 |

| Красно-дарский край |

116 |

27 |

3 |

483,1 |

173 |

4879.8 |

73 |

5 |

| Ростовская обл. |

122 |

30 |

1 |

422,4 |

178 |

4385,0 |

54 |

4 |

Таблица 6. Итоги разработки данных выборочного обследования бюджетов домашних хозяйств в 1995 г.; Социально-экономическое положение России. 1995. М.: Госкомсат РФ, 1995

В каждом выделенном регионе была сформирована двухступенчатая стратифицированная случайная выборка.

В большинстве регионов России примерно 60% населения проживает в малых городах, поселках городского типа или в сельской местности. Поэтому, в качестве первичных единиц отбора выступали городские населенные пункты и сельские административные районы. С учетом численности населения и административного статуса было выделено 9 типов первичных единиц отбора:

1) Областной центр.

2) Города с численностью населения от 250 до 500 тыс. человек.

3) Города с численностью населения от 100 до 250 тыс. человек.

4) Города с численностью населения от 50 до 10 тыс. человек.

5) Города с численностью населения 20 до 50 тыс. человек.

6) Города с численностью населения от 10 до 20 тыс. человек.

7) Города с численностью населения менее 10 тыс. человек.

8) Поселки городского типа.

9) Сельские административные районы.

Первоначальный объем выборки был принят на уровне 600 домохозяйств по каждому региону и распределялся между всеми стратами региона пропорционально численности домохозяйств в каждой страте.

Отбор городских населенных пунктов и сельских административных районов осуществлялся случайным методом с вероятностью, пропорциональной численности населения по каждой страте, независимо от остальных страт.

В отобранных населенных пунктах использовались списки избирательных участков и отбиралось для опроса от 1 до 15 таких участков.

Генеральная совокупность предприятий оптовой и розничной торговли видеотехникой, а также фирм сервисного обслуживания определялась по данным Госкомстата РФ. Были опрошены руководители всех предприятий, вошедших в генеральную совокупность.

5.3 Подготовка вопросников

Для проведения маркетингового исследования были разработаны три типа вопросников:

1) Для конечных потребителей - населения регионов.

2) Для предприятий оптово-розничной сети.

3) Для предприятий сервисного обслуживания.

Для проведения первого и второго этапа полевого опроса конечных потребителей был разработан единый маркетинговый опросник, состоящий из трех блоков:

1) Блок 1: Характеристика покупателей.

2) Блок 2: Телевизоры.

3) Блок 3: Оптимальные каналы рекламы.

Вопросы первого блока характеризовали респондента позиций его места проживания, пола, социального статуса, размера семьи и т.п.

Вопросы второго блока обеспечивали получение информации о предпочтениях конечных потребителей, объемах их платежеспособного спроса на телевизоры при различных уровнях цен, о предпочтительных каналах реализации продукции и условиях сервисного обслуживания.

Структура вопросника для предприятий оптово-розничной сети была представлена в нескольких блоках:

1) Характеристика торгового предприятия:

- ассортимент продукции;

- специализация фирмы;

- товарооборот и его структура.

2) Условия работы торговой фирмы с товарами длительного пользования для населения:

- форма оплаты;

- способы организации гарантийного ремонта.

3) Заинтересованность торгового предприятия участвовать в реализации продукции АО "Мастер ТВ".

4) Условия взаимодействия торговой фирмы с АО "Мастер ТВ":

- форма оплаты;

- условия доставки;

- организация гарантийного ремонта;

- штрафные санкции;

- гарантии по платежам.

5) Формы будущего сотрудничества торговой фирмы с АО "Мастер ТВ".

Вопросник для предприятий сервисного обслуживания обеспечивал получение данных о самой фирме (количество ремонтных мастерских, численность работающего персонала и т.д.), ее заинтересованности и условиях взаимодействия с производителем, о возможностях фирм по удовлетворению нужд потребителей. В вопроснике рассматривались различные формы сервисного обслуживания фирмой населения.

6. Результаты маркетингового исследования

6.1 Общий потенциальный спрос на телевизоры АО "Мастер ТВ"

Первый этап полевого опроса показал общий покупательский спрос на телевизионную технику в 9 выбранных перспективных регионах: 23,5% населения имели намерение приобретать телевизор в период с III квартала 1996 г. по IV квартал 1997 г.

Выяснилось, что большинство этой группы населения имело телевизоры устаревших моделей со средним сроком службы 8 лет. Две трети таких семей имели небольшой доход. Более 65% из них ничего не знали об АО "Мастер ТВ" и его продукции.

По результатам первого этапа исследования были выделены наиболее перспективные регионы для проведения дальнейшего исследования на втором этапе: Москва, Московская область, Республика Татарстан, Ростовская область, Волгоградская область, Краснодарский край.

По результатам первого и второго этапа полевого исследования намерение приобретать телевизоры АО "Мастер ТВ" в период с III квартала 1996 г. по IV квартал 1997 г. высказали более 60% респондентов, имеющих потребность в приобретении телевизора. Это потенциальный спрос на телевизоры АО "Мастер ТВ", который может стать реальным только в том случае, если технические характеристики, надежность, качество телевизоров и условия продажи будут соответствовать требованиям потребителей. Этот спрос следует считать максимальным и достижимым только в случае удовлетворения всех требований потенциальных покупателей к продукции.

В г. Москве, Московской области и Республике Татарстан оказалось сконцентрировано более 70% совокупного спроса конечных потребителей (населения) на телевизоры АО "Мастер ТВ".

Анализ показал, что наибольшим спросом из ныне выпускаемых АО "Мастер ТВ" телевизоров в обследованных регионах пользовался спросом телевизор марки Мастер 55 ТЦ 5064 - около 150 тыс. шт. на период с III квартала 1996 г. по IV квартал 1997 г. включительно. Черно-белый телевизор Мастер 127Ч 50 имел второй по величине уровень спроса - более 80 тыс. шт. На третьем месте телевизоры с размером диагонали 61 см. и самый популярный из них - Мастер 66 ТЦ 5050 (около 75 тыс. шт.).

Наибольший спрос в стоимостном выражении приходился на телевизор марки Мастер 55 ТЦ 5064 - около 180 млрд. руб. Далее шли телевизоры с размером диагонали экрана 61 см - около 100 млрд. руб. на каждую марку. Несмотря на то что величина спроса на черно-белый телевизор Мастер 127Ч 50 в натуральном выражении занимал второе место, платежеспособный спрос в стоимостном выражении на этот телевизор занимал восьмое место и составлял около 60 млрд. руб.

6.2 Характеристика потенциальных покупателей телевизоров АО "Мастер ТВ"

Более половины этой категории респондентов (59%) - женщины. Возраст респондентов достаточно молодой: более 60% респондентов имели возраст до 44 лет. Большинство респондентов (64%) - рабочие и служащие, значительную часть составляли пенсионеры (14%).

Телевизоры АО "Мастер ТВ" собирались покупать в основном семьи с невысоким уровнем дохода. Ежемесячный доход на оного члена семьи - до 600 тыс. руб. для более 80% семей.

В группе населения, которая собирается приобрести телевизоры АО "Мастер ТВ" и которую можно определить как устойчивую в своих намерениях, доля населения со среднедушевым доходом до 600 тыс. руб. составляет 69%. Для большинства семей респондентов (63%), намеренных приобретать телевизоры АО "Мастер ТВ", во время проведения исследования на повседневные расходы уходило не менее 2/3 доходов семьи.

Уровень знакомства респондентов с АО "Мастер ТВ" и его продукцией характеризовали следующие данные: 11,2% респондентовпокупали продукцию АО "Мастер ТВ", 6,6% слышали отзывы о продукции завода, знали и интересовались его продукцией, 11,3% слышали об АО "Мастер ТВ", 71% респондентов ничего не знали о заводе и его продукции.

Анализ структуры парка телевизоров у респондентов , высказавших намерение приобрести телевизор АО "Мастер ТВ", позволил выявить мотивы, определяющие желание приобрести телевизор. В этих семьях преобладают отечественные телевизоры - их имеют 80% таких семей.

Была отмечена низкая удовлетворенность респондентов имевшимися в семьях телевизорами производства стран СНГ и Прибалтики: доля респондентов, удовлетворенных телевизорами всех имеющихся в семьях моделей, находится в диапазоне 40-70%.

Более 20% парка телевизоров в рассматриваемых семьях респондентов приходились на импортные телевизоры. Наиболее распространенными являлись "Sony" (13,%), "Funai" (11,8%), "Panasonic" (10%), "Samsung" (9,2%), JVC (7%). Степень удовлетворенности импортной техникой значительно выше, чем отечественной: доля удовлетворенных телевизорами ни для одной из импортных марок телевизоров не была ниже 80%, для большинства эта доля превышает 90%.

6.3 Характеристика спроса на телевизоры

Для большинства респондентов, намеренных приобрести телевизор АО "Мастер ТВ", была приемлема покупка телевизора за наличный расчет (53%), для 47% респондетов приемлема покупка телевизора только в рассрочку.

Приоритет требований, предъявляемыхпотенциальными покупателями к телевизорам АО "Мастер ТВ", подтвердили рейтинговые оценки, показанные ими при опросе (максимальная значимость характеристики для респондента имела оценку 10):

- качество изображения - 9,9;

- качество звука - 9,8;

- наличие срока гарантийного обслуживания, равного 2 годам - 9,6;

- цена - 9,3;

- чувствительность приема - 9,3;

- наличие пульта дистанционного управления - 8,7;

- близость места покупки - 8,1.

Более половины респондентов (52,2%) были намерены приобрести телевизор как замену уже имеющегося в семье. Остальные намерены приобрести телевизор в качестве второго телевизора в семье.

Анализ характеристик спроса на различные марки телевизоров, производимых АО "Мастер ТВ", показал следующее:

- мужчины предпочитают приобретать более сложную технику;

- пенсионеры намерены приобретать более дешевые телевизоры;

- телевизоры с диагональю 34 или 37 см приобретаются респондентами в качестве второго или третьего телевизора.

6.4 Эластичность спроса на телевизоры

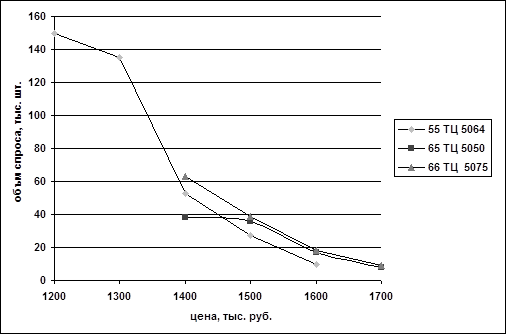

Характеристика эластичности устойчивого спроса конечных потребителей на телевизоры АО "Мастер ТВ" различных марок примерно одинакова: до определенного уровня повышения цены на телевизор спрос меняется не очень сильно, дальнейшее увеличение цены приводит к резкому снижению спроса (рисунок 4).

Рисунок 4. Эластичность устойчивого спроса на телевизоры АО "Мастер ТВ"! по цене

Анализ эластичности устойчивого спроса на телевизоры АО "Мастер ТВ" по времени реализации показывает сезонный характер колебаний спроса в период с III квартала 1996 г. по IV квартал 1997 года включительно. Спрос возрастает в октябре-декабре и снижается летом.

6.5 Перспективный телевизор

Респонденты, которых ни при каких обстоятельствах не устраивали телевизоры АО "Мастер ТВ", в конечном итоге отвечали на вопрос о требованиях, предъявляемых ими к некоему гипотетическому телевизору, который был назван перспективным. Этот телевизор представлял собой эталон, к которому должно стремиться АО "Мастер ТВ", для того чтобы увеличить процент респондентов, желающих приобрести телевизор, произведенный заводом. Практически все семьи данной группы респондентов имели телевизоры.

Основными качествами, учитываемыми при покупке, являлись качественные характеристики телевизора (качество изображения, чувствительность приема сигнала, качество звука), срок гарантийного обслуживания - 2 года, наличие сети технического обслуживания, цена.

Перспективный телевизор должен быть цветным телевизором с размером диагонали плоского экрана 51-61 см

Телевизор должен включать следующие функциональные возможности:

1) Пульт дистанционного управления.

2) Принимать не менее 50 каналов.

3) Обеспечивать возможность подключения видеомагнитофона.

4) Иметь экранное меню.

5) Осуществлять автопоиск станций.

6) Осуществлять прием разных систем (PAL, SECAM, NTSC, MESECAM).

7) Использовать комнатную антенну.

В представлении большинства респондентов данной группы (75%) указанный перспективный телевизор является импортным.

Цены, указанные данной группой респондентов на телевизоры с различными размерами диагонали экрана и перечисленными выше параметрами, можно было оценить как средние цены на аналогичные зарубежные моели телевизоров, продаваемых в России (таблица 7).

| Размер диагонали экрана, см |

Цена телевизора, тыс. руб. |

| 37 |

1400 |

| 51 |

1550 |

| 54 |

1680 |

| 61 |

1770 |

Таблица 7. Цены на перспективный телевизор, устраивающие потенциальных покупателей

6.6 Рекламные каналы

По результатам опроса потенциальных конечных потребителей продукции АО "Мастер ТВ", были определены предпочтительные каналы рекламы видеотехники.

Наиболее удобным каналом рекламы для потенциальных покупателей телевизоров являлось телевидение - 80% респондентов, что в 2 раза превышало аналогичный показатель для газет и более чем в 9 раз - для журналов.

Наиболее популярными каналами телевидения являлись ОРТ, РТР и НТВ. Для телеканалов ОРТ и РТР предпочтительное время рекламы телевизоров АО "Мастер ТВ" - с 19 до 22 часов. После 22 часов на данных каналах рекламная аудитория резко сокращается, в то время как для канала НТВ с 22 до 23 часов она сохраняется.

Наибольшая рекламная аудитория практически на всех основных радиоканалах приходится на утренние часы (6:30 - 9:00). В дальнейшем аудитория уменьшается, а после 18:00 она очень мала.

Газеты являются вторым по популярности рекламным каналом телевизионной техники АО "Мастер ТВ". Общая закономерность: во всех исследуемых районах одной из самых читаемых и предпочтительных для размещения рекламы является газета "Аргументы и Факты". В каждом регионе рекламным каналом может быть местная газета.

6.7 Анализ конкурентной среды в перспективных регионах

Ведущие позиции на рынках рассматриваемых регионов занимали телевизоры известных мировых производителей видеотехники "Sony", "Panasonic", "Samsung", "LG Electronics", "Philips" и другие. Модели телевизоров этих фирм наиболее часто встречаются в торговых предприятиях регионов. Первые три фирмы предлагают свою продукцию в более чем трети торговых фирм любого из регионов.

Телевизоры стран ближнего зарубежья представлены в торговле большинства регионов в среднем в 10% фирм, исключая Москву и Московскую область, где их продают 1-2% магазинов.

Отечественные телевизоры также представлены более чем в 10% магазинов регионов (за исключением Москвы и Московской области, где они представлены в немногих магазинах).

Импортные телевизоры ведущих фирм, как правило, представлены в отечественной торговле широким ассортиментом цветных телевизоров. Наибольший удельный вес занимали телевизоры с диагональю экрана 51 и 54 см. В этих же рыночных нишах работали заводы стран ближнего зарубежья.

Отечественные телевизоры чаще занимают другие ниши: телевизоры с диагональю экрана 34, 37 и 61 см, кроме того, был велик удельный вес черно-белых моделей.

Анализ уровня цен на телевизоры с различными диагоналями экрана показал. что наиболее высокие цены имеют телевизоры иностранных фирм, имеющих высокий рейтинг в мире и ведущих активную рекламную политику на российском рынке ("Sony", "Panasonic", "Philips"). Отечественные телевизоры имеют более низкие цены, но тем не менее спросом практически во всех регионах не пользуются.

7. Выводы и маркетинговые рекомендации

С учетом результатов проведенного маркетингового исследования, анализа рынка и системы функционирования АО "Мастер ТВ" был рекомендован вариант, предусматривающий реструктуризацию телевизионного производства. Этим вариантом предусматривалось, что на протяжении 6-12 месяцев на предприятии должен поддерживаться оптимальный уровень производства (это не более 5 тыс. телевизоров в месяц), не требующий значительных капитальных вложений в основные средства.

Вариант реструктуризации АО "Мастер ТВ" позволял:

1) Минимизировать риск собственника понести значительные убытки, так как вероятность достижения поставленных целей в этом варианте достаточно высока.

2) Сохранить производственные возможности.

3) Выйти на более высокий уровень организации производства, позволяющий при вложении дополнительных средств в оборудование и технологию выпускать конкурентоспособную продукцию.

4) В период реструктуризации при выпусках, не требующих капитальных вложений, на предприятии может быть с высокой вероятностью реализован комплекс мер, приводящий к снижению уровня издержек производства.

Реструктуризация АО "Мастер ТВ" должна включать следующие мероприятия:

1) Обособление телевизионного производства в рамках единого производственного комплекса АО "Мастер ТВ" в аспектах:

- территориальном;

- производственном;

- организационном.

2) Повышение качества и конкурентоспособности продукции посредством:

- снижения производственного брака, повышения надежности узлов за счет совершенствования конструкции и технологии;

- налаживания отношений с поставщиками, обеспечивающими снижение брака в комплектующих и материалах;

- внесения конструкционных и технологических изменений в телевизоры, повышающих их потребительские качества;

-создания системы послепродажного обслуживания, отвечающей современным требованиям.

3) Поиск стратегического инвестора и партнера по НИОКР АО "Мастер ТВ" с ориентацией на стратегическое партнерство с иностранными инвесторами - ведущими мировыми производителями видеотехники, для чего необходимо установить:

- что должно являться объектом инвестиций, на каких общих условиях, в каком количестве и под какие конкретные проекты должны быть привлечены ресурсы;

- в каких партнерах заинтересовано предприятие и чем их может привлечь;

- разработать несколько вариантов планов взаимодействия с потенциальными стратегическими партнерами и инвесторами в зависимости от успешности деятельности предприятия и заинтересованности партнеров.

При небольшом объеме реализуемых в период реструктуризации АО "Мастер ТВ" было рекомендовано не организовывать рекламную кампанию. Достаточно ограничиться рекламой в одной из популярных газет.

В рекламе должны быть отражены следующие основные моменты:

1) Это недорогие телевизоры, произведенные в России, которые не дороже аналогичных импортных телевизоров.

2) Телевизоры выполняют все основные функции, как и большинство телевизоров ведущих зарубежных фирм.

3) У телевизоров высокое качество изображения и звука.

4) Телевизоры имеют гарантию 2 года и могут быть отремонтированы в любом центре технического обслуживания.

Для каждого из регионов на основе полученных в ходе маркетингового исследования результатов были разработаны маркетинговые планы, учитывающие специфику спроса в регионе и оптовых и розничных торговых фирм и сервисных организаций.

Была разработана программа работы АО "Мастер ТВ" в целевых регионах. Основными задачами АО "Мастер ТВ" при работе в целевых регионах в период реструктуризации являются:

1) Построение сбытовых цепей в целевых регионах.

2) Обеспечение знакомства конечных потребителей целевых регионов с телевизорами АО "Мастер ТВ".

Решение первой задачи обеспечивается путем:

1) Налаживания торговых связей с фирмами, расположенными в целевых регионах:

1. контакты с фирмами, заинтересованными в реализации телевизоров АО "Мастер ТВ";

2. заключение договоров на поставку первой партии телевизоров;

3. контакты с фирмами, заинтересованными в ремонте телевизоров АО "Мастер ТВ".

2) Отбора возможных дилеров, дистрибьюторов в целевых регионах:

1. отсутствие нареканий при продаже первой партии товара;

2. желание торговой фирмы взять на себя функции дилера, дистрибьютора;

3. производственные возможности фирмы;

4. наличие опыта в оптовой торговли;

5. месторасположение торговой фирмы;

6. участие торговой фирмы в программах стимулирования сбыта;

7. контролируемая торговой фирмой доля рынка.

3) Оптимизации товарных потоков в целевых регионах:

1. определение основных дилеров в регионе, масштабов их деятельности;

2. расчет грузопотоков с минимизацией затрат - определение оптимальных путей товародвижения телевизоров: напрямую от АО "Мастер ТВ" или через дилера (дистрибьютора).

Обеспечение знакомства конечных потребителей целевых регионов с телевизорами АО "Мастер ТВ" предполагает:

1) Проведение рекламной кампании в целевых регионах.

2) Выбор рекламных каналов.

3) Определение источников финансирования рекламной кампании, изучение возможности привлечения торговых фирм к финансированию рекламы.

4) Разработку моделей рекламных объявлений.

5) заключение договоров с рекламодателями.

Если руководство АО "Мастер ТВ" начнет реализацию мер, рекомендуемых по результатам маркетингового исследования, то такая последовательная деятельность позволит привлечь серьезного технологического инвестора и вывести предприятие из кризисной ситуации.

Список используемой литературы

1. Ф. Котлер "Основы маркетинга", М., "Прогресс", 1992

2. Е. Дихтль, Х. Хершген "Практический маркетинг", М., "Высшая школа", 1995

3. Дж. М. Эванс, Б. Берман "Маркетинг", М., "Экономика", 1993

4. А. А. Браверман "Маркетинг в российской экономике переходного периода", М., "Экономика", 1997

|