Реферат: Амортизационные отчисления

|

Название: Амортизационные отчисления Раздел: Рефераты по экономике Тип: реферат | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Содержание

Введение Экономикой охватываются все без исключения стороны жизни человека,связанные с удовлетворением его физиологических и духовных потребностей. Чтобы поддерживать необходимыйжизненный уровень, иметь семью, воспитывать детей, людям необходимы пища, еда, кров. Эти предметы жизнеобеспечения создаются на предприятиях промышленности, сельского хозяйства, строительства при непосредственном участии предприятий транспорта и связи. Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудувания и других средств труда, которые учавствуют в процессе производства, являются самой главной основой деятельноти предприятия. Ипоэтому,рациональное и экономическое использование основных фондов является перевоочередной задачей предприятия.

Глава I 1. Понятие амортизации Материально- технической основой процесса производства на любом предприятии являются основные производственные фонды. В условиях рыночной экономики первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осущесвляется при непосредственном участии финансов, с помощью которых образуются и используются денежные фонды целевого назначения, опосредующие приобретение, эксплуатацию и восстановление средств труда. Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного фонда. Основные средства – это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. По натурально-вещественному признаку основные фонды подразделяются на: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь, рабочий и производственный скот и т. д. Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств для полного восстановления основных фондов, их замена путем капитальных вложений. Все объекты основных фондов подвержены физическому и моральному износу, т. е. под влиянием различных факторов утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации. Моральный износ проявляется в том, что основные фонды по всем своим характеристикам уступают новейшим образцам, Поэтому переиодически возникает необходимость замены основных фондов, особенно их активной части. При этом в современной экономике главным фактором, определяющим необходимость замены, является моральный износ. Методы оценки основных фондов зависит от источников их поступления на предприятие. Так первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, а также сумму НДС. Основные средства, поступившие от учредителей АО в счет их вкладов в уставной капитал, оценивается по стоимости, определяемой соглашением сторон. Если основные средства, бывшие в эксплуатации, получены безвозмездно от других предприятий или в качестве субсидии правительственных органов, то они оцениваются по остаточной стоимости. В момент приобретения основных фондов и принятия их на баланс предприятия величина основных фондов количественно совпадает со стоимостью основных фондов. В дальнейшем, по мере участия основных фондов в производственном процессе их стоимось раздваивается: одна ее часть, равная износу, переносится на готовую продукцию, а другая- выражает остаточную стоимость действующих основных фондов. Сношенная часть основных фондов, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в денежной форме в специальном амортизационном фонде. Данный фонд формируется посредством ежемесячных амортизационных отчислений и используется для простого и частично-расширенного воспроизводства основных фондов. После реализации продукции часть денежной суммы, соответсвующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средтв до величины, примерно соответсвующей примерной стоимости основных фондов (за вычетом их износа). Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т. е. происходит восстановление основных фондов. Величина стоимости, переносимой на продукцию, по бухгалтерским сметам определяется: во-первых, первоначальной стоимостью основных фондов (чем выше первоначальная стоимость, тем больше переносимая сумма стоимости основных фондов); во-вторых, нормативным сроком службы зданий, сооружений, машин и оборудования; в-третьих, отраслевой спецификой производства. В одних отраслях доля амортизации в затратах на производство продукции выше, а в других - ниже. 2. Функции амортизации Основная функция амортизации – обеспечение воспроизводства, восстановление основных фондов. Вторая функция – учетная. Кроме этого, амортизация в определенной степени выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных фондов: чем дольше по времени функционирование, тем больше производится продукции и тем больше будет перенесена стоимость основных фондов. Это позволит уменьшить их недоамортизацию вследствие морального износаи снизить потери предприятия, что очень важно в условиях рынка. Амортизационные отчисления по основным фондам начисляются с первого числа месяца, следующего за месяцем принятия их на учет. Начисление амортизации производится до полного погашения их стоимости основных фондов либо их списания в связи с прекращением права собственности или выхода их из строя. Важное значение при расчете амортизационных отчислений имеет срок использования. Это период времени, в течении которого использование основных фондов призвано приносить доход и служить средством достижения цели предприятия. Для отдельных групп основных фондов срок использования определяется исходя из объема продукции или иного натурального показателя объема работ, ожидаемого к получению в результате их использования. Срок использования основных фондов расчитывается предприятием в момент принятия их на учет. Направление амортизации на расширенное воспроизводство основных фондов обусловлено спецификой ее начисления и расходования: начисляется она в течение всего нормативного срока службы основных фондов, а необходимость в ее расходовании наступает лишь после фактического их выбытия. Поэтому до момента замены выбывших из эксплуатации основных фондов начисленная амортизация является временно свободной и может использоваться как дополнительный источник расширенного производства. Кроме того, использованию амортизации на расширенное воспроизводство содействует научно-технический прогресс, в результате которого некоторые виды основных фондов могут удешевляться, в действие вводятся более совершенные и более производительные машины и оборудование. Амортизационные отчисления проводятся предприятиями ежемесячно по нормам балансовой стоимости основных фондов или инвертарным объектам. В течение года ежемесячную сумму амортизации определяют так: к начисленной за предыдущий месяц сумме прибавляют амортизационные отчисления по поступившим объектам и вычитают сумму амортизации по бывшим объектам в предыдущем месяце. Одновременно величина произведенных в прошлом месяце амортизационных отчислений корректируется в связи с истечением в этом месяце сроков службы полностью амортизированных основных средств. Начисление амортизации прекращается в период реконструкции или технического перевооружения основных средств с их полной остановкой. На это время продлевается норматтивный срок их службы. Амортизационные отчисления также не производятся в случае перевода основных средств на консервацию. Так же большое значение имеют экономически обоснованные нормы амортизации, представляющие отношение годовой суммы амортизации к первоначальной стоимости какого-либо средства труда, выраженное в процентах и считается по формуле: Фб-Фл На = --------------------------- * 100 , Фб*Тн где Фб – балансовая стоимость, Фл – ликвидационная стоимость, Тн – нормативный срок службы средств труда. Уровень амортизации зависит от каждой составляющей этой формулы, но главной величиной является нормативный срок службы средств труда. Нижним пределом труда На является срок износа средств труда, при котором последующий капитальный ремонт становится не нужен. Верхний предел На обусловлен наименьшим сроком службы основных фондов, при котором экономический эффект замены действующих фондов новыми повышает эффективность их модернизации и ремонта. Нормы амортизации позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой -–установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета, одинаково плохо как снижение норм амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых для простого воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации переодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготавляемый продукт под воздействием научно-технического прогресса и других факторов. Также периодически производится и переоценка основных фондов. Ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства. Амортизационные отчисления производятся в течение нормативного срока службы основных фондов или срока, за который их балансовая стоимость полностью переносится на издержки производства и обращения. Амортизационные отчисления поступают на расчетный счет и расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства или направляются в долгосрочные финансовые вложения, на приобретение стройматериалов, оборудования, а также нематериальных активов. В момент выбытия объекта с предприятия его первоначальная стоимость сопоставляется с суммой накопленных амортизационных отчислений. Результат (прибыль или убыток) относят на финансовые результаты предприятия. 3. Методы амортизации В практике хозяйствования применяют два метода исчисления амортизационного фонда: линейный (равномерный) и нелинейный (метод ускоренной амортизации). При линейном методе годовая сумма амортизации начисляется равномерно по годам и определяется исходя из первоначальной стоимости основных фондов. Линейный метод можно графически проиллюстрировать. Это прямая линия, отражающая изменение стоимости основных фондов (рис 6) На графике Фн – первоначальная стоимость основных фондов.

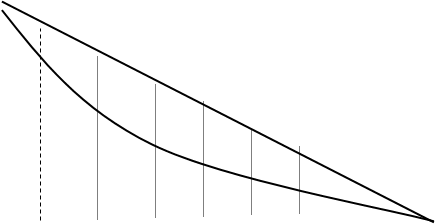

1 2 3 4 5 6 7 8 t рис.6.Линейный метод амортизации Линейный метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс равномерного износа основных фондов за весь срок службы. Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме этого этот метод учитывает моральный износ основных фондов, который снижает стоимость изготовляемых машин или уменьшает их потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обуславливает досрочное, т. е. до окончания физического износа, выбытие устаревшей техники и ведет к ее недоамортизации. Применение нелинейного метода амортизации позволяет возместить большую часть (до 60-75%) стоимости основных фондовуже в первую половину срока их использования. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации. Наиболее типичные из них – метод суммы чисел и методы арифметической и геометрической прогрессии (например, дегрессивные и прогрессивные методы). Применяются также другие нелинейные методы амортизации: ¨ способ уменьшаемого остатка; ¨ способ списания стоимости по сумме чисел лет срока использования; ¨ способ списания стоимости пропорционально объему продукции (работ). При использовании способа уменьшающего остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года и нормы амортизации, исчисленной на основе срока использования этих фондов. Сравнение линейного и нелинейного методов (способа списания стоимости по сумме чисел лет срока использования) наглядно представлено на рис.7. Графический анализ показывает, что при учете морального износа (который вызывает необходимость ранней замены действующих основных фондов и уменьшения срока службы до 7 лет) потери от недоамортизации при использовании линейного (равномерного) метода составляют 37000 грн., а при применении нелинейного – только 10000 грн. Следовательно, хотя методика расчетов по нелинейному методу несколько сложнее, чем по линейному, но экономически он более выгоден, особенно при учете морального износа.

100 000

рис.7.Линейный и нелинейные методы амортизации

4. Амортизационная реформа 1997 года. Амортизационная реформа 1997 года ( Закон Украины “О налогооблажении прибыли предприятий” ), обусловленная разладами амортизационной и инвестиционной политики в 1991-1996 гг имела своей целью создать законодательные условия для ускорения технического переоснащения и модернизации производственного аппарата. Изменилось и определение основной функции амортизации : теперь она служит предпосылкой ускоренного обновления основных фондов. В законе амортизация определяется как постепенной отнесение затрат на приобретение, изготовление или улучшение основных фондов на уменьшение скорректированной прибыли плательщика налога в пределах норм амортизации. Эта реформа приблизила параметры амортизационной политики к практике развитых стран. Все основные фонды были разделены на 3 большие группы с единой для каждой из них нормой амортизации ( см. табл.1) Таблица1 Классификация основныз фондов

Таблица 2 Годовые нормы амортизационных отчислений ( в процентах к балансовой стоимости)

Предприятие может самостоятельно принять решение о ускоренной амортизации (только для 3 группы). По нормам при эксплуатации за : 1 год - 15%; 2 год – 30%; 3 год - 20%; 4 год – 15%; 5 год – 10%; 6 год – 5%; 7 год – 5%. Ускоренная амортизация не применяется плательщиками, выпускающими продукцию (работы, услуги), цены на которую устанавливает государство. Глава II

1. Порядок определения сумм амортизационных отчеслений Норма амортизации * балансовая стоимость (для каждой группы) на начало отчетного периода 100 Суммы амортизационных отчислений отчетного периода определяются путем применения норм амортизации к балансовой (остаточной) стоимости группоосновных фондов на начало отчетного периода. Балансовая стоимость группы основных фондов на начало отчетного периода расчитывается по формуле: Б (а) =Б (а-1) + П (а-1) – В (а-1) – А (а-1) , где Б (а) – балансовая стоимость группы на начало отчетного периода; Б (а-1) – балансовая стоимость группы на начало периода, предшествующего отчетному; П (а-1) – сумма расходов , понесенных на приобретение основных фондов, осуществление капитального ремонта, реконструкции, модернизации и других улучшений основных фондов в течение периода, предшествующего отчетному; В (а-1) – сумма выведенных из эксплуатации основных фондов в течение периода, предшествующего отчетному; А (а-1) – сумма амортизационных отчислений, начисленных в периоде, предшествующем отчетному. Изменилось и определение основной функции амортизации : теперь она служит предпосылкой ускоренного обновления основных фондов. В законе амортизация определяется как постепенной отнесение затрат на приобретение, изготовление или улучшение основных фондов на уменьшение скорректированной прибыли плательщика налога в пределах норм амортизации.

2. Практическое применение новой системы амортизации В данной главе я расчитаю сумму амортизационных отчислений частного производственного предприятия «Лидия» за первый квартал 2000 года. В таблице 3 перечислены основные фонды, имеющиеся на предприятии. Таблица3 Основные фонды, подлежащие амортизации

Данные по стоимостям выведенных из эксплуатации основных фондов в течение IV квартала 1999 года представлены в таблице 4. Таблица 4 Данные по предыдущему отчетному периоду

Для определения сумм амортизационных отчислений нам необходимо расчитать балансовую стоимость основных фондов на IVквартал 1999 года . Балансовая стоимость первой группы основных фондов составит: 30000+45000+15000 = 90 000 грн. Посчитаем балансовую стоимость второй группы основных фондов. Она составит: 2500 + 411 + 4678 = 7589 грн. По третьей группе она составит: 3500 + 2700 + 1679 = 7879 грн. Расчитаем балансовую стоимость основных фондов на 01.01.2000г. по формуле: Б (а) = Б (а-1) + П (а-1) – В (а-1) –А (а-1) , где Б (а) – балансовая стоимость группы на начало отчетного периода; Б (а-1) – балансовая стоимость группы на начало периода, предшествующего отчетному; П (а-1) – сумма расходов , понесенных на приобретение основных фондов, осуществление капитального ремонта, реконструкции, модернизации и других улучшений основных фондов в течение периода, предшествующего отчетному; В (а-1) – сумма выведенных из эксплуатации основных фондов в течение периода, предшествующего отчетному; А (а-1) – сумма амортизационных отчислений, начисленных в периоде, предшествующем отчетному. Для первой группы она составит: 90000 + 900 – 10000 – 675 = 80225,0 грн. По этой же формуле расчитаем и для второй группы: 7589 + 500 – 1350 – 284,6 = 6454,4 грн. Балансовая стоимость для третьей группы будет равна: 57879 + 300 – 670 – 1302,3 = 56206,7 грн. Опираясь на данные таблицы 5 расчитываем суммы амортизационных отчислений по следующей формуле: Норма амортизации * балансовая стоимость (для каждой группы) на начало отчетного периода 100 Таблица 5 Балансовая стоимость и норма амортизационных отчислений

Для первой группы основных фондов сумма амортизационных отчислений будет равна: 1,25 * 80225

100 Аналогично считаем и для второй: 6,25 * 6454,4

100 Для третьей группы сумма амортизационных отчислений составит: 3,75 * 56206,7

100 Общая сумма амортизационных отчислений за I квартал 2000 года будет составлять: 1002,8 + 403,4 + 1207,8 = 3514,0 грн ЗАКЛЮЧЕНИЕ Таким образом, амортизация –это важнейший источник воспроизводства и научно- технического развития хозяйства. Это связано не только с ее сумарной величиной (ее доля в себестоимости придукции составляет в среднем по промышленности от 20% до 40%), но и с минимальной по сравнению с прибылью зависимостью от результатов текущей хозяйственной и финансовой деятельности, следовательно, надежностью получения денежных средств. Эффективное использовании амортизации создает финансовые стимулы для развития научно-технического прогресса. К таким можно отнести: - Механизм ускоренной амортизации, который означает, как правило, удвоение нормы амортизационных отчислений. Следовательно, вдвое сокращается срок окупаемости, ускоряется выбытие старых основных фондов, и значит, стимулируются финансовые вложения в новые. Даже если окупившие себя благодаря ускоренной амортизации основные средства физически не износись, их выбытие позволит внедрить в производство более эффективную вновь появляющуюся в условиях развития научно-технического прогресса технику. - Льготы по налогу на прибыль связаны с обязательным и полным использованием амортизации на реновацию только для финансирования капитальных вложений (производственных на жилье). Лишь в этом случае прибыль, идущая на ту же цель, освобождается от налога на прибыль. - Коррекция стоимости основных фондов и норм амортизационных отчислений, законодательно регламентируемая государством, помимо учета инфляции и ее сглаживания, как мера финансового воздействия предопределяет единую техническую политику и предпочтения в развитии тех или иных отраслей производства. - Специальный режим начисления и использования амортизации для отдельных коммерческих структур малого и среднего бизнеса создает дополнительные стимулы обновления оборудования на этих предприяти Список литературы[1] Закон Украины « о налогооблажении прибыли предприятий» в редакции Закона Украины от25.05.97 г. №283/97-ВР с изменениями, снесенными Законами Украины от19.09.97 г. [2] Верещагина А.Новая система амортизации //Бизнес-информ-1999г.-№11-12 , с. 60-64. [3] Бухгалтерия, право, налоги, консультации// Бизнес №18 (329) 3 мая 1999 г. [4] Ворст И., Ревентлоу П. Экономика фирмы: Учебник-М: Высшая школа,1994 г. [5] Макконелл К.Р., Брю С.л.Экономика: принципы, проблема и политика: пер. с англ. Т. 1. 2.1992 [6] Орлов П.,Орлов С. Проэкт новой системы амортизации // Бизнес-информ.-1997.-№4.-с.35-39 [7] Финансы предприятий Е.И.Бородин,М.: Банки и биржи ЮНИТИ,1995 год. [8] Экономика предприятия / Под ред. О.И. Волкова,М.: ИНФРА-М,2000 г.

|