Содержание

Введение

…………………………………………………………………5

1. Экономическое

содержание

и классификация

издержек

производства………………………………………………………7

Понятие

издержек –

виды и классификация…………………..7

Издержки

производства

в краткосрочном

периоде…………..12

Издержки

производства

в долговременном

периоде………...17

Анализ

эффективности

издержек

производства

на примере

АООТ

«Биохимик»……………………………………………….22

Анализ издержек

в краткосрочном

периоде………………….22

Динамика

издержек на

АООТ «Биохимик»

в длительном

периоде

………………….……..………...………………….....35

Совершенствование

системы снижения

издержек

производства..43

Факторы,

влияющие на

снижение издержек

………………....43

Пути снижения

издержек на

АООТ «Биохимик»...…………..45

Заключение………………………………………………………………49

Список

использованной

литературы…………………………………..53

Приложения

Введение

Производство

любого товара

требует затрат

экономических

ресурсов, которые,

в силу своей

относительной

редкости, имеют

определенные

цены. Количество

какого-либо

товара, которое

фирма стремится

предложить

на рынке, зависит

от цен (издержек)

и эффективности

использования

ресурсов, необходимых

для его производства,

с одной стороны,

и от цены, по

которой товар

будет продаваться

на рынке, —

с другой.

Затраты,

издержки,

себестоимость,

являются важнейшими

экономическими

категориями.

Их уровень во

многом определяет

величину прибыли

и рентабельности

предприятия,

эффективность

его хозяйственной

деятельности.

Снижение и

оптимизация

затрат являются

одними из основных

направлений

совершенствования

экономической

деятельности

каждого предприятия.

Издержки,

которые фирма

или отрасль

несет при

производстве

заданного

объема продукции,

зависят от

возможности

изменения

количества

всех занятых

ресурсов. Количество

многих используемых

ресурсов –

большей части

видов живого

труда, сырья,

топлива, энергии

и т.д. – может

быть изменено

легко и быстро.

Другие ресурсы

требуют большего

времени для

освоения. Например,

мощность

обрабатывающего

предприятия,

т.е. площадь

его производственных

помещений и

количество

машин и оборудования

в нем, может

быть изменена

лишь в течение

значительного

периода времени.

В некоторых

отраслях тяжелой

промышленности

изменение

производственных

мощностей может

занять несколько

лет. Поэтому,

прежде чем

сделать какие-либо

шаги, любая

фирма перед

началом производства

должна четко

представлять

на какую прибыль

она может

рассчитывать.

Для этого она

изучит спрос

и определит,

по какой цене

будет продаваться

продукция и

сравнит предполагаемые

доходы с издержками,

которые предстоит

понести.

Сущность

затрат на

производство

и издержек

производства

не тождественны

между собой

в теоретическом

и практическом

планах, как на

уровне общественного

производства,

так и в микроэкономике

в отечественной

и зарубежной

практике. С

позиций общества

издержки на

производство

включают полный

объем затрат

живого и овеществленного

труда и равны

стоимости

продукта. Затраты

на производство

отечественных

предприятий

состоят из их

собственных

расходов, а

издержки зарубежных

фирм включают

нормативную

прибыль.

Целью курсовой

работы является

исследование

вопроса издержек

производства,

как в краткосрочном

периоде, так

и в долговременном

периоде, а также

проведение

оценки эффективности

затрат на

производство

на примере АООТ

« Биохимик».

Данная тема

при переходной

рыночной экономике

в России и Республике

Мордовия еще

долго будет

оставаться

актуальной.

Это вытекает

из того, что

прибыль является

основополагающим

стимулом деятельности

любого предприятия,

а также повышает

покупательский

спрос населения

на продукцию

предприятия.

В заключении

работы мы попытаемся

произвести

анализ совершенствования

системы снижения

издержек

производства.

- Экономическое

содержание

и классификация

издержек

производства

- Понятие

издержек , виды

и классификация

Понятие затрат

предприятия

существенно

различается

в зависимости

от их экономического

назначения.

Четкое разграничение

затрат по их

роли в процессе

воспроизводства

является

определяющим

моментом в

теории и практической

деятельности,

о соответствии

с ним на всех

уровнях управления

осуществляется

группировка

затрат, формируется

себестоимость

продукции,

определяются

источники

финансирования.

По воспроизведенному

признаку затраты

предприятия

подразделяются

на три вида:

• затраты

на производство

и реализацию

продукции,

образующие

ее себестоимость.

Это текущие

затраты, покрываемые

из выручки от

реализации

продукции при

посредстве

кругооборота

оборотного

капитала;

• затраты

на расширение

и обновление

производства.

Как правило,

это крупные

единовременные

вложения средств

капитального

характера под

новую или

модернизированную

продукцию.

Они расширяют

применяемые

факторы производства,

увеличивают

уставный капитал.

Затраты состоят

из капитальных

вложений в

основные фонды,

прироста норматива

оборотных

средств, затрат

на формирование

дополнительной

рабочей силы

для нового

производства.

Эти затраты

имеют особые

источники

финансирования:

амортизационный

фонд, прибыль,

эмиссия ценных

бумаг, кредит

и проч.;

• затраты

на социально-культурные,

жилищно-бытовые

и иные аналогичные

нужды предприятия.

Они прямо не

связаны с

производством

и финансируются

из специальных

фондов, формируемых

в основном из

распределяемой

прибыли [

20, т.2, с.45].

Затраты на

производство

и реализацию

продукции

(работ, услуг)

представляют

собой расходы

предприятия,

выраженные

в денежной

форме и связанные

с использованием

в процессе

производства

сырья и материалов,

комплектующих

изделий, топлива,

энергии, труда,

основных фондов,

нематериальных

активов и других

затрат некапитального

характера. Они

включаются

в себестоимость

выпускаемой

продукции,

уровень которой

определяет

объем прибыли,

рентабельность

продукции и

капитала, а

также другие

конечные показатели

финансово-экономической

деятельности

предприятия.

Наиболее

общее понятие

издержек производства

фирм у зарубежных

авторов определяется

как затраты

на вводимые

факторы или

экономические

ресурсы. Все

издержки принимаются

как альтернативные

(или вмененные),

что означает,

что стоимость

любого ресурса,

выбранного

для производства,

равна его ценности

при наилучшем

варианте

использования.

Это один из

важнейших

принципов

рыночной экономики

[ 35, c. 84].

Различают

издержки

экономические

и бухгалтерские.

Под экономическими

издержками

понимаются

все виды выплат

фирмы поставщикам

за используемые

ресурсы. Они

состоят из двух

видов: внешних

(явных, или денежных)

и внутренних

(неявных, или

имплицитных).

Внешние

издержки

представляют

собой денежные

платежи поставщикам

ресурсов: оплату

сырья, материалов,

топлива, заработную

плату, начисление

износа и т.д.

Эта группа

издержек и

составляет

бухгалтерские

издержки,

соответствующие

затратам наших

отечественных

предприятий.

Внутренние

издержки фирм

имеют неявный,

имплицитный

характер. Они

отражают

использование

в производстве

ресурсов,

принадлежащих

владельцам

фирмы: земли,

помещений, их

личного труда,

нематериальных

активов и т.д.,

за которые

фирма формально

не платит. В

обобщенном

понимании

внутренние

издержки представляют

собой доход

на собственный,

дополнительно

используемый

ресурс (капитал,

землю, труд в

пределах нормального

процента или

ренты, как если

бы денежные

средства были

положены в

банк, земля

сдана в аренду

и т.д.) и нормальную

прибыль (она

включает заработную

плату и вознаграждение

предпринимателя,

как если бы он

работал по

найму). Предприниматели

в действительности

несут эти затраты,

но не в явной,

не в денежной

форме, что позволяет

включать их

в экономические

издержки. Отсюда:

(1.1.) (1.1.)

Понятие

«экономические»

издержки является

общепринятым;

бухгалтерские

— исчисляются

на практике:

при подсчете

реальной суммы

затрат, налогооблагаемой

прибыли и т.п.

[ 29, c. 182].

Затраты на

производство

и реализацию

продукции

(работ, услуг)

классифицируются

по ряду признаков:

• по роли в

процессе производства

они подразделяются

на основные

и накладные.

Основные

затраты

непосредственно

формируют

создаваемый

продукт, составляют

его физическую

основу: сырье,

материалы,

полуфабрикаты,

заработная

плата и т.п.

Накладные

затраты

связаны с

обслуживанием

процесса

производства:

содержание

оборудования,

цехового и

общезаводского

персонала

и т.п.;

Существуют

и другие виды

издержек

производства,

которые делятся

на прямые и

косвенные

(накладные),

постоянные

и переменные.

Прямые издержки

АООТ “Биохимик”—

это такие издержки,

которые можно

полностью

отнести к товару

или услуге. К

ним относятся:

• стоимость

сырья и материалов,

используемых

при производстве

и реализации

товаров и услуг;

• заработная

плата рабочих

(сдельная),

непосредственно

занятых производством

товаров;

• иные прямые

затраты (все

расходы, которые

так или иначе

непосредственно

связаны с товаром).

Косвенные

(накладные)

издержки

завода —

это издержки,

не связанные

напрямую с тем

или иным товаром,

а относятся

к предприятию

в целом, они

включают:

• расходы

на содержание

административного

аппарата;

• арендную

плату;

• амортизацию;

• проценты

за кредит и

т.п.

Критерием

разделения

издержек на

постоянные

и переменные

является их

зависимость

от объема

производства.

Постоянные

издержки -

это издержки,

которые не

зависят от

объема производства,

их величина

остается постоянной

при изменении

объема производства

(арендная плата,

амортизация,

содержание

зданий и др.).

Переменные

издержки

—

это издержки,

зависящие от

объема производства.

Прямые затраты

на сырье материалы,

рабочую силу

и т.п. изменяются

в зависимости

от масштабов

деятельности.

Такие накладные

расходы, как

комиссионные

торговым посредникам,

плата за телефонные

разговоры,

траты на канцелярские

товары, увеличиваются

с расширением

бизнеса, а поэтому

в данном случае

относятся к

категории

переменных

издержек. Однако,

в большинстве

своем прямые

издержки фирмы

всегда относятся

к категории

переменных,

а накладные

расходы относятся

к постоянным,

переменные

издержки

увеличиваются

или уменьшаются

под влиянием

динамики выпуска

продукции.

Схема

1.

Взаимосвязь

между двумя

видами классификации

издержек

Деление

издержек на

постоянные

и переменные

подразумевает

условное выделение

краткосрочного

и долгосрочного

периодов в

деятельности

завода. Под

краткосрочным

понимают такой

период в работе

предприятия,

когда часть

ее издержек

являются постоянными.

Иными словами,

долгосрочном

периоде она

может расширять

свои масштабы,

поэтому в данном

АООТ «Биохимик»

не покупает

нового оборудования,

не строит новых

зданий и т.д. В

периоде все

ее издержки

являются

переменными.

Под средними

понимаются

издержки завода

на производство

и реализацию

единицы товара.

Выделяют:

• средние

постоянные

издержки

AFC,

которые рассчитывают

путем деления

постоянных

издержек фирмы

на объем производства;

• средние

переменные

издержки

AVC,

исчисляемые

путем деления

переменных

издержек на

объем производства;

• средние

валовые издержки

или полная

себестоимость

единицы изделия

АТС,

которые определяют

как сумму средних

переменных

и средних постоянных

издержек или

как частное

от деления

валовых издержек

на объем выпуска

(их графическое

выражение в

приложении

3).

• по способам

учета и группировки

затрат они

подразделяются

на простые

(сырье, материалы,

зарплата, износ,

энергия и т.п.)

и комплексные,

т.е. собираемые

в группы либо

по функциональной

роли в процессе

производства

(малоценные

и быстроизнашиваемые

предметы), либо

по месту осуществления

затрат (цеховые

расходы, общезаводские

расходы и т.п.);

• по срокам

использования

в производстве

различаются

каждодневные,

или текущие,

затраты и

единовременные,

разовые затраты,

осуществляемые

реже чем один

раз в месяц а

для экономического

анализа затрат

используются

предельные

издержки.

Прирост

издержек, связанный

с выпуском

дополнительной

единицы продукции,

т.е. отношение

прироста переменных

издержек к

вызванному

ими приросту

продукции,

называется

предельными

издержками

предприятия

МС[47,

с.235].

(1.2.) (1.2.)

где VС

— прирост

переменных

издержек;

Q

— вызванный

ими прирост

объема производства.

- Издержки

производства

в краткосрочном

периоде

Издержки

производства

какого-либо

продукта данной

фирмой зависят

не только от

цен необходимых

ресурсов, но

и от технологии

— от количества

ресурсов,

которое необходимо

для производства.

Именно это,

то есть технологический

аспект формирования

издержек, и

интересует

нас в данный

момент. В течение

краткосрочного

периода фирма

может изменить

объем производства

путем соединения

изменяющегося

количества

ресурсов с

фиксированными

мощностями.

Вопрос: каким

образом будет

изменяться

объем производства,

по мере того

как все большее

и большее количество

переменных

ресурсов будет

присоединяться

к фиксированным

ресурсам фирмы?

[ 9, c. 321].

В самой общей

форме ответ

на этот вопрос

дает закон

убывающей

отдачи, который

также называется

"законом убывающего

предельного

продукта",

или "законом

изменяющихся

пропорций".

Этот закон

утверждает,

что, начинам

с определенного

момента, последовательное

присоединение

единиц переменного

ресурса (например,

труда) к неизменному,

фиксированному

ресурсу (например,

капиталу или

земле) дает

уменьшающийся

добавочный,

или предельный,

продукт в расчете

на каждую последующую

единицу переменного

ресурса.

Иначе говоря,

если количество

рабочих, обслуживающих

данное машинное

оборудование,

будет увеличиваться,

то рост объема

производства

будет происходить

все медленнее,

по мере того,

как больше

рабочих будет

привлекаться

к производству

[ 19, c. 383].

Для иллюстрации

этого закона

приведем логическое

объяснение.

Представьте,

что фермер

имеет фиксированное

количество

земли

— скажем,

80 га,

— на которой

выращиваются

зерновые. При

предположении,

что фермер

вовсе не занимается

культивацией

почвы, урожай

с его полей

составит,

например,

40 ц с одного

га. Если почва

будет обработана

один раз, урожай

может подняться

до 50

бушелей с акра.

Вторая обработка

может увеличить

урожай до

57 ц. с га, третья

— до

61, а четвертая,

скажем, до

63. Дальнейшая

же обработка

почвы принесет

лишь очень

малую или даже

нулевую прибавку

к урожаю. Последующая

обработка

вносит все

меньший и меньший

вклад в продуктивность

земли. Если бы

дело обстояло

иначе, мировые

потребности

в зерне могли

бы быть удовлетворены

путем исключительно

интенсивной

обработки

одного только

этого, восьмидесятигектарного

участка земли.

Действительно,

если бы не

происходило

убывающей

отдачи, весь

свет можно было

бы накормить

урожаем из

одного цветочного

горшка .

Закон убывающей

отдачи применим

также и к

несельскохозяйственным

отраслям. Например,

АООТ «Биохимик»

цех №3 изготавливает

препарат ампициллина

натриевая соль.

В цехе имеется

определенное

количество

оборудования

— токарных

и строгальных

станков, пил

и т.п. Если бы

эта фирма наняла

всего одного

или двух рабочих,

общий объем

производства

и уровень

производительности

(в расчете на

одного работника)

оказались бы

очень низкими.

Этим рабочим

пришлось бы

выполнять целый

ряд различных

трудовых операций,

а преимущества

специализации

не смогли бы

быть реализованы.

Кроме того,

рабочее время

терялось бы

всякий раз при

переходе рабочего

от одной операции

к другой, а машины

значительную

часть времени

стояли бы без

дела. Короче,

цех оказался

бы недоукомплектованным

рабочими, а

производство,

следовательно,

было бы неэффективным.

Производство

было бы неэффективным

по причине

избытка капитала

по сравнению

с трудом. Эти

затруднения

исчезли бы по

мере увеличения

количества

работников.

Оборудование

при этом использовалось

бы более полно,

а рабочие могли

бы специализироваться

на выполнении

отдельных

операций. В

результате

были бы исключены

потери времени

при переходе

от одной операции

к другой. Таким

образом, по

мере увеличения

количества

рабочих на

недоукомплектованном

предприятии,

добавочный,

или предельный,

продукт, производимый

каждым следующим

рабочим, будет

иметь тенденцию

к росту вследствие

увеличения

эффективности

производства.

Однако это не

может продолжаться

до бесконечности

.

Дальнейшее

увеличение

количества

рабочих создаст

проблему их

избытка. Теперь

рабочим придется

стоять в очереди,

чтобы воспользоваться

станком, то

есть рабочие

будут недоиспользоваться.

Общий объем

производства

начнет расти

замедляющимися

темпами, так

как при фиксированных

производственных

мощностях на

каждого рабочего

будет приходиться

тем меньшее

количество

оборудования,

чем больше

будет нанято

рабочих. Добавочный,

или предельный,

продукт дополнительных

рабочих будет

сокращаться

по мере все

более интенсивного

укомплектования

цеха персоналом.

Теперь на нем

будет больше

труда в пропорции

к неизменной

величине капитальных

фондов. В конечном

счете, продолжающееся

увеличение

количества

рабочих в цехе

привело бы

к заполнению

ими всего свободного

пространства

и к остановке

процесса производства

[13, c. 14].

Следует

подчеркнуть,

что закон убывающей

отдачи основан

на предположении,

согласно которому

все единицы

переменных

ресурсов

— все рабочие

в нашем примере

— качественно

однородны. То

есть предполагается,

что каждый

добавочный

рабочий обладает

такими же умственными

способностями,

координацией

движений,

образованием,

квалификацией,

трудовыми

навыками и т.д.

Предельный

продукт

начинает убывать

не потому, что

нанятые

позднее

рабочие оказались

менее квалифицированными,

а потому, что

относительно

большее количество

занято при той

же величине

имеющихся

капитальных

фондов. ( Приложение

1).

Числовой

пример.

Приложение

1

представляет

собой более

наглядную

числовую иллюстрацию

закона убывающей

отдачи. В колонке

2 показано

общее количество

продукции,

которая может

быть получена

в результате

комбинации

каждого количества

трудовых ресурсов,

взятого из

колонки

1, с капитальными

фондами, величина

которых предполагается

неизменной.

В колонке

3 (предельная

производительность)

показано изменение

общего объема

производства,

связанное с

каждым дополнительным

вложением

труда. Обратите

внимание, что

при отсутствии

трудовых затрат

объем производства

равен нулю;

предприятие

без людей не

сможет давать

продукции.

Появление

первых двух

рабочих сопровождается

растущей отдачей,

поскольку

их предельные

продукты составляют

5 и

7,5 единиц

соответственно.

Но затем, начиная

с третьего

рабочего, предельный

продукт

— прирост

общего объема

производства

— последовательно

убывает, так

что для восьмого

рабочего он

сводится к

нулю, а для

девятого приобретает

отрицательное

значение.

Средняя производительность,

или объем

производства

в расчете на

одного рабочего

(называемый

также производительностью

труда), показана

в колонке

4. Она вычислена

путем деления

объема производства

(колонка

2) на соответствующее

количество

рабочих (колонка

1).

Графическое

изображение.

На рисунках

2а и 2б

(Приложение

2) закон

убывающей

отдачи изображен

графически,

что весьма

полезно для

получения более

полного представления

о соотношении

между общим

объемом производства,

предельной

и средней

производительностью.

Прежде всего,

заметьте, что

кривая общего

объема производства

проходит три

фазы: сначала

она поднимается

вверх ускоряющимся

темпом; затем

темп ее возвышения

замедляется;

наконец он

достигает

максимальной

точки и начинает

снижаться.

Предельная

производительность

на графике

— это угол

наклона кривой

общего объема

производства.

Иначе говоря,

предельная

производительность

измеряет темп

изменения

общего объема

производства,

связанного

с каждым присоединяющимся

рабочим. Поэтому

три фазы, через

которые проходит

общий объем

производства,

отражаются

и в динамике

предельной

производительности.

Если общий

объем производства

возрастает

с увеличивающейся

скоростью,

предельная

производительность

неизбежно

растет. На этом

этапе добавочные

рабочие вносят

все больший

и больший вклад

в общий объем

производства.

Далее, если

объем производства

растет, но с

убывающей

скоростью,

предельная

npoизводительность

имеет положительное

значение, но

падает. Каждый

добавочный

рабочий вносит

меньший вклад

в общий объем

производства

по сравнению

со своим предшественником.

Когда общий

объем производства

достигает

максимальной

точки,

предельная

производительность

равна нулю. А

когда общий

объем производства

начинает отражаться,

предельная

производительность

приобретает

отрицательное

значение.

Динамика

средней производительности

отражает ту

"дугообразную"

зависимость

между переменными

вложениями

труда и объемом

производства,

которая характерна

для предельной

производительности.

Однако следует

обратить внимание

на одно обстоятельство,

касающееся

соотношения

предельной

и средней

производительности:

там, где предельная

производительность

превышает

среднюю, последняя

возрастает.

А везде, где

предельная

производительность

меньше средней,

средняя производительность

снижается.

Отсюда следует,

что кривая

предельной

производительности

пересекает

кривую средней

производительности

как раз в той

точке, в которой

последняя

достигает

своего максимума.

Такое соотношение

математически

неизбежно. Если

к сумме

прибавить

число, превышающее

среднюю из

составляющих

ее величин,

то эта средняя

должна увеличиться.

А если число,

прибавленное

к сумме величин,

меньше их

средней

величины, то

эта средняя

с необходимостью

падает. Средний

уровень ряда

величин растет

лишь при условии,

что выигрыш

от применения

добавочной

(предельной)

единицы ресурса

оказывается

больше среднего

из всех предыдущих

выигрышей.

Если же

добавленная

величина окажется

меньше "текущей"

средней, то

среднюю в результате

потянет вниз.

В нашем примере

средняя производительность

будет расти

до тех пор, пока

величина

продукта,

добавленного

добавочным

рабочим к общему

объему производства,

превышает

величину

"среднего

продукта", или

среднюю производительность

ранее занятых

рабочих. И наоборот,

добавочный

рабочий будет

способствовать

понижению

"среднего

продукта", или

производительности,

если величина,

добавленная

им к общему

объему производства,

меньше величины

"среднего

продукта".

Закон убывающей

отдачи находит

свое воплощение

в форме всех

трех кривых.

Однако, как

следует из

приведенной

выше формулировки

закона, экономистов

интересует,

прежде всего,

предельная

производительность.

Соответственно

мы различаем

стадии роста,

убывания и

отрицательного

значения предельной

производительности

(см. рис.

2а 2б в приложении

2). Еще раз

взглянув на

колонки

1 и

3 ,

мы заметим рост

отдачи от привлечения

к производству

первых двух

рабочих, убывание

отдачи, связанное

с использованием

труда третьего,

четвертого

и так далее до

восьмого рабочего,

и "отрицательную

отдачу" (абсолютное

уменьшение

объема производства),

начиная с девятого

рабочего [ 18, c.

54].

- Издержки

производства

в долговременном

периоде

В течение

длительного

периода времени

все желательные

изменения в

структуре

ресурсов могут

быть предприняты

как отраслью,

так и отдельными

составляющими

ее фирмами.

Фирма может

изменить

масштабы своих

производственных

мощностей;

она может установить

дополнительное

оборудование

или оставить

в своем владении

меньшее количество

оборудования.

Отрасль в целом

также может

изменить свои

масштабы;

долговременный

период достаточен

для того, чтобы

новые фирмы

могли вступить

в отрасль, а

уже существующие

— покинуть

ее. Последствия

вступления

фирм в отрасль

или оттока из

нее будут рассмотрены

в следующей

главе; здесь

же нас будут

интересовать

лишь те изменения

производственных

мощностей,

которые предпринимаются

отдельными

фирмами. Обсуждая

эти приспособительные

изменения, мы

будем опираться

в своем анализе

на понятие АТС,

не проводя

никакого различия

между постоянными

и переменными

издержками,

поскольку все

ресурсы и,

следовательно,

все издержки

являются переменными

в долговременном

периоде.

Представьте

себе, что небольшое

предприятие

обрабатывающей

промышленности

сначала развернуло

минимальные

производственные

мощности, а

затем, благодаря

успешной

экономической

деятельности,

все

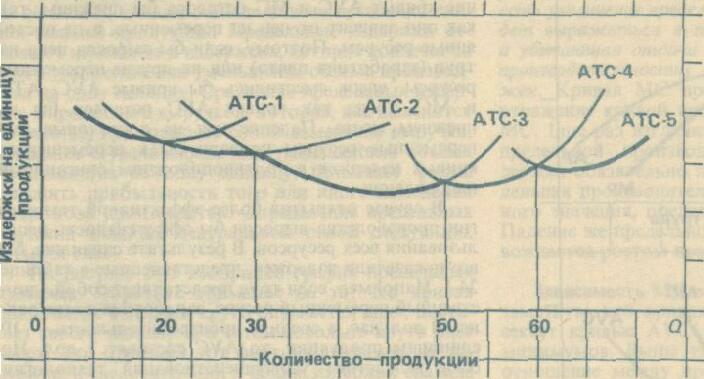

График 1.1. Кривая

долгосрочных

средних издержек:

пять возможных

размеров предприятия

больше и

больше расширялось.

Что будет

происходить

со средними

общими издержками

в процессе

этого роста

предприятия?

Ответ таков.

Сначала какое-то

время расширение

производственных

мощностей будет

сопровождаться

снижением

средних общих

издержек. Однако,

в конце концов

ввод все больших

и больших мощностей

приведет к

росту АТС.

На графике

эта закономерность

проиллюстрирована

применительно

к пяти различным

размерам предприятия.

Кривая АТС-1

показывает

динамику

средних общих

издержек для

самого маленького

из пяти предприятий,

кривая АТС-5

— для самого

большого. Соотношение

между этими

пятью

кривыми в точности

соответствует

изложенному

выше правилу.

Строительство

все более крупных

предприятий

будет приводить

к снижению

минимальных

издержек на

производство

единицы продукции

вплоть до достижения

размеров третье

предприятия.

Однако за этим

пределом расширен

производственных

мощностей будет

означать повышение

минимального

уровня средних

общих

издержек.

Принципиальное

значение имеют

тонкие лини

перпендикулярные

горизонтальной

оси. Они показывают

те объемы

производства,

при которых

фирме следует

изменить размер

предприятия,

чтобы обеспечить

себе возможно

более низкие

издержки производства

единицы продукции.

Посмотрим

на рисунок.

При любом объеме

производства

меньше

20 единиц

минимальные

издержки производства

единицы продукции

достигаются

на предприятии.

Однако если

объем продаж

фирмы превышает

20 единиц,

но меньше

30 единиц,

она сможет

добиться более

низких издержек

производства,

построив более

крупное предприятие

—

предприятие

2. Несмотря

на то что сумма

общих издержек

при больших

масштабах

производства

будет большей,

издержки производства

единицы продукции

окажутся ниже,

чем прежде. При

любых объемах

производства

в промежутке

от 30

до 50

единиц наименьшие

издержки производства

единицы продукции

обеспечит

предприятие

3. При объеме

производства

от 50 до 60

единиц для

достижения

наименьших

издержек следует

строить предприятие

4. А при объеме

производства,

превышающем

60 единиц,

достижение

той же цели

требует строительства

предприятия

5.

Наблюдая

за этими приспособительными

изменениями,

можно заключить,

что кривая

долгосрочных

АТС для отдельной

фирмы состоит

из участка

кривых краткосрочных

АТС применительно

к различным

размерам тех

предприятий,

которые могут

быть построены.

Кривая

долгосрочных

средних общих

издержек (АТС)

показывает

наименьшие

издержки производства

единицы продукции,

с которыми

может быть

обеспечен любой

объем производства

при условии,

что фирма имела

в свое распоряжении

достаточно

времени для

проведения

всех необходимых

изменений в

размерах предприятия.

На графике

жирной линией

показана кривая

долгосрочных

АТС фирмы или

как ее часто

называют, кривая

выбора (или

плановая кривая)

фирмы.

Для большинства

видов производства

возможности

выбора размеров

предприятия

куда шире, чем

мы предположили

в нашем примере.

Фактически

во многих отраслях

количество

возможных

paзмеров

предприятия

совершенно

не ограничено.

А это значит,

что самые малые

изменения в

объеме выпускаемой

продукции (в

объеме продаж)

со временем

подталкивают

к соответствующим

изменениям

в размерах

предприятия.

В следующей

главе мы рассмотрим

подробнее

издержки в

краткосрочном

и долгосрочном

периоде на

примере АООТ

«Биохимик».

Анализ издержек

проведем на

примере препарата

пенициллина

натриевая соль.

- Анализ

эффективности

издержек

производства

на примере

АООТ «Биохимик»

- Анализ издержек

в краткосрочном

периоде

Рассмотрим

издержки в

процессе производства

и сбыта товаров

и услуг на АООТ

«Биохимик».

В теории издержек

важное значение

имеет их классификация

на постоянные,

переменные,

валовые, средние

и предельные.

Постоянные

издержки не

зависят от

объема производства

и реализации

продукции. Они

включают, плату

за аренду и

содержание

помещений,

амортизацию,

проценты за

кредит, накладные

расходы и т.д.

Постоянные

расходы обозначаются

«FC». К переменным

издержкам

относятся те,

которые увеличиваются

или уменьшаются

вместе с объемом

выпуска продукции,

а именно: расходы

на сырье, материалы,

оплату труда

производственных

рабочих и другие

изменяющиеся

затраты. В теории

издержек они

имеют символ

«VC».

Сумма постоянных

и переменных

расходов составляет

валовые, или

общие, издержки,

обозначаемые

как «ТС».

Средние издержки

представляют

собой затраты,

приходящиеся

на единицу

изготовляемой

продукции,

— «АС».

Под предельными

издержками

«МС» понимается

сумма увеличения

расходов, связанная

с выпуском

дополнительной

единицы продукции

по сравнению

с данным объемом

выпуска. При

увеличении

или сокращении

объема производства

важно знать

средние затраты,

приходящиеся

на дополнительный

выпуск продукции,

и сравнить их

с фактически

сложившимися

средними величинами.

Это позволяет

определить

оптимальный

объем продукции

с точки зрения

минимизации

затрат. Предельные

издержки

рассчитываются

на каждую последующую

единицу изделий

посредством

вычитания из

суммы валовых

издержек их

предшествующего

значения.

Взаимосвязь

валовых, средних

и предельных

расходов является

ключевым моментом

в теории издержек,

лежащим в основе

расчетов оптимального

объема производства,

минимизации

затрат и максимизации

прибыли. Например,

на АООТ «Биохимик»

внутренние

и внешние

факторы производства

остаются неизменными,

в том числе и

цены на ресурсы

и продукцию.

Используются

только два

ресурса: постоянный

— капитал в

сумме 4385541 (FC)

и переменный

.

Представим

динамику общих

и средних издержек

АООТ «Биохимик»

в краткосрочном

периоде ( таблица

2.1.) по препарату

пенициллина

натриевая соль

за 1997 год.

Таблица 2.1.

| количество

произведенной

продукции,

млн. флаконов |

сумма

постоянных

издержек

|

сумма

переменных

издержек

|

сумма

общих издержек

|

средние

постоянные

издержки |

средние

переменные

издержки |

средние

общие издержки

|

предельные

издержки |

| 0 |

4385541 |

0 |

4385541 |

- |

- |

- |

- |

| 10 |

4385541 |

6276367 |

10661908 |

438554,1 |

627636,7 |

1066190,8 |

627636,7 |

| 20 |

4385541

|

12443147 |

16828688 |

219277,05 |

622157,35 |

841434,4 |

616678,0 |

| 30 |

4385541 |

18575205 |

22960746 |

146184,7 |

619173,5 |

765358,2 |

613205,8 |

| 40 |

4385541 |

23994232 |

28379773 |

109638,52 |

539855,8 |

709494,32 |

541902,7 |

| 50 |

4385541 |

29158260 |

33543801 |

87710,82 |

583165,2 |

670876,02 |

516402,8 |

| 60 |

4385541 |

34820877 |

39206418 |

73092,35 |

580347,95 |

653440,3 |

556261,7 |

| 70 |

4385541 |

40584133 |

44969674 |

62650,585 |

579773,33 |

642423,92 |

576325,6 |

| 80 |

4385541 |

46546160 |

50931701 |

54819,262 |

581827 |

636646,26 |

596202,7 |

| 90 |

4385541 |

52709797 |

57095338 |

48728,233 |

585664,41 |

634392,64 |

616363,7 |

| 100 |

4385541 |

59273927 |

63659468 |

43855,41 |

592739,27 |

636594,68 |

656413,0 |

| 110 |

4385541 |

66275375 |

70660916 |

39868,554 |

602503,4 |

642371,95 |

700144,8 |

| 120 |

4385541 |

73397428 |

77782969 |

36546,175 |

611645,23 |

648191,4 |

712205,3 |

Сумма постоянных

издержек при

любом уровне

производства

( от 10 млн. Флаконов)

остается неизменной

4385501, включая нулевой

показатель,

т.к. величина

постоянных

издержек не

зависит от

количества

произведенной

продукции.

Сумма переменных

издержек изменяется

в зависимости

от изменения

объема производства,

поэтому переменные

издержки возрастают

( с 0 до 7839428) при повышении

объема производства

с 10 до 120 млн флаконов.

Однако следует

отметить, что

прирост суммы

переменных

издержек, связанный

с увеличением

объема производства

на 10 млн флаконов,

не является

постоянным.

В начале процесса

увеличения

производства

переменные

издержки будут

какое-то время

возрастать

уменьшающимися

темпами; и так

будет продолжаться

до 40 млн. Флаконов.

Затем переменные

издержки начнут

увеличиваться

нарастающими

темпами. Такое

поведение

переменных

издержек

обусловливается

законом убывающей

отдачи ( рассмотренном

в первом разделе).

Общие издержки

= постоянные

издержки +

переменные

издержки (2.1.)

Например,

4385541 +6276367 = 10661908

4385541+12443147=16828688

такие же

расчеты производятся

дальше по таблице

Из таблицы

видно, что при

нулевом объеме

производства

общая сумма

издержек равна

сумме постоянных

издержек. Затем,

при производстве

каждого дополнительного

количества

продукции ( с

10 до 120 млн. флаконов)

общая сумма

издержек изменяется

на туже величину,

что и сумма

переменных

издержек.

Максимальное

значение общих

издержек 77782969

снижается при

максимальном

объеме производства

120 млн. флаконов.

Постоянные

издержки

4. Средние

постоянные

издержки =

------------------------------------ (2.2.)

количество

произведенной

продукции

Например,

Как

видно из таблицы

средние постоянные

издержки снижаются

с 438554,1 до 36546, 195 по мере

увеличения

объема производства

с 10 до 120 млн флаконов.

Это связано

с тем, что средние

постоянные

издержки не

зависят от

объема производства.

С ростом объема

производства

сумма постоянных

издержек

распределяется

на все большее

и большее количество

флаконов пенициллина

натриевой соли.

Значит, средне

постоянные

издержки будут

тем меньше, чем

больше продукции

производит

АООТ «Биохимик».

Переменные

издержки

5. Средние

переменные

издержки =

------------------------------- (2.3.)

Количество

произведенной

продукции

Например,

Как можно заметить,

средние переменные

издержки сначала

снижаются,

достигая своего

минимального

значения 579773, 33

при объеме

производства

70 млн. флаконов,

а затем начинают

расти до 611645, 23 при

производстве

120 млн. флаконов,

т.к. суммы постоянных

издержек подчиняются

закону убывающей

отдачи, то это

должно отразиться

на средних

переменных

издержках,

рассчитываемых

на их основе.

На стадии

возрастающей

отдачи все

меньше и меньше

дополнительных

переменных

ресурсов требуется

для производства

каждого из 70

первых миллионов

флаконов. В

результате

происходит

снижение переменных

издержек в

расчете на

единицу продукции.

При производстве

80 других миллионов

флаконов средние

переменные

издержки начнут

возрастать,

поскольку

убывание отдачи

обусловит

необходимость

использования

большего и

большего количества

переменных

ресурсов.

6. Средние

общие издержки

= средние постоянные

издержки +средние

общие

издержки

переменные

издержки =

---------------------- (2.4.)

количество

производимой

продукции

Например,

Анализируя

таблицу 2.1. также

можно сделать

вывод, что средние

общие издержки

имеют максимальную

величину 1066190,8

при минимальном

объеме производства

10 млн. флаконов,

затем они начинают

постепенно

снижаться до

объема производства

90 млн. флаконов,

а затем они

незначительно

возрастают.

Изменение

общих издержек

7. Предельные

издержки =

-------------------------------------- (2.5.)

изменение

объема производства

Например,

Можно сделать

вывод, что предельные

издержки сначала

снижаются,

достигая своего

минимума 516402,8 при

объеме производства

50 млн. флаконов,

а затем возрастают.

Это отражает

тот факт, что

переменные

издержки сначала

растут убывающими,

а затем нарастающими

темпами.

Далее рассмотрим

производство

пенициллина

натриевой соли

в 1998 и 1999 годах.

Представим

динамику общих

и средних издержек

АООТ «Биохимик»

в краткосрочном

периоде ( Таблица

2.2. ) по препарату

пенициллина

натриевая соль

за 1998 год

Таблица 2.2.

| количество

произведенной

продукции,

млн. флаконов |

сумма

постоянных

издержек

|

сумма

переменных

издержек

|

сумма

общих издержек

|

средние

постоянные

издержки |

средние

переменные

издержки |

средние

общие издержки

|

предельные

издержки |

| 0 |

2509255 |

0 |

2509255 |

- |

- |

- |

- |

| 10 |

2509255 |

3223183 |

5732438 |

250925,5 |

322318,3 |

573243,8 |

322318,3 |

| 20 |

2509255 |

6247298 |

8756553 |

125462,75 |

312364,9 |

437827,65 |

302411,5 |

| 30 |

2509255 |

9234510 |

11743765 |

83641,833 |

307817 |

391458,83 |

298721,2 |

| 40 |

2509255 |

11986653 |

14495908 |

62731,375 |

299666,32 |

362397,7 |

275214,3 |

| 50 |

2509255 |

14824194 |

17333449 |

50185,1 |

296483,88 |

346668,98 |

283754,1 |

| 60 |

2509255 |

17751446 |

20260701 |

41820,916 |

295857,43 |

337678,35 |

292725,2 |

| 70 |

2509255 |

20778787 |

23288042 |

35846,5 |

296839,81 |

332686,31 |

302734,1 |

| 80 |

2509255 |

23906002 |

26415257 |

31365,687 |

298825,02 |

330190,7 |

312721,5 |

| 90 |

2509255 |

27113220 |

29622475

|

27880,611 |

301258 |

329138,61 |

320720,0 |

| 100 |

2509255 |

30368361 |

32877616 |

25092,55 |

303683,61 |

328776,16 |

325514,1 |

| 110 |

2509255 |

33673923 |

36183178 |

22811,409 |

306126,57 |

328937,98 |

330556,2 |

| 120 |

2509255 |

38678196 |

41187451 |

20910,46 |

322318,3 |

343228,76 |

500427,3 |

Из таблицы

2.2. видно:

постоянные

издержки по

препарату

пенициллина

натриевая соль

постоянны,

т.к. они не зависят

от объема

производства.

постоянные

издержки возрастают

при увеличении

количества

произведенной

продукции.

Общие издержки

= постоянные

издержки +

переменные

издержки

(2.6.)

Например,

2509255+3223183 = 5732438

2509255+6247298 = 8756553

Также нужно

отметить, что

сумма общих

издержек повышается

при увеличении

объема производимой

продукции.

Постоянные

издержки

4. Средние

постоянные

издержки =

--------------------------------------------- (2.7.)

Количество

произведенной

продукции

Например,

Поскольку

сумма постоянных

издержек не

зависит от

объема производства,

то следовательно

средние постоянные

издержки будут

падать по мере

увеличения

объема.

Переменные

издержки

5. Средние

переменные

издержки =

--------------------------------------- (2.8.)

Количество

произведенной

продукции

Например,

Можно заметить,

что средние

переменные

издержки с

увеличением

объема производства

снижаются до

уровня 295857,43, а затем

возрастают

при дальнейшем

увеличении

объема производства.

6. Средние

общие издержки

= средние постоянные

издержки + средние

переменные

издержки (2.9.)

Например,

250925,5+322318,3 = 573243,8

125462,75+312364,9 = 437827,65 и т.д.

Из таблицы

2.2. видно, что

средние переменные

издержки имеют

максимальное

значение при

минимальном

объеме производства

10 млн флаконов,

затем по мере

увеличения

объема производства

они редко падают

до уровня 328776,16

но при увеличении

объема производства

до 120 млн флаконов

незначительно

возрастают.

Изменения

общих издержек

7. Предельные

издержки =

---------------------------------------- (2.10.)

Изменение

объема производства

Например,

Можно сказать

о снижении

предельных

издержек при

увеличении

объема производства,

достигая минимального

значения 275214,3 при

производстве

40 млн. флаконов,

затем значительно

возрастают

и достигают

максимального

значения 500427,3 при

производстве

120 млн. флаконов.

Представим

динамику общих

и средних издержек

АООТ «Биохимик»

в краткосрочном

периоде ( Таблица

2.3.) по препарату

пенициллина

натриевая соль

за 1999 год.

Таблица 2.3.

| количество

произведенной

продукции,

млн. флаконов |

сумма

постоянных

издержек

|

сумма

переменных

издержек

|

сумма

общих издержек

|

средние

постоянные

издержки |

средние

переменные

издержки |

средние

общие издержки

|

предельные

издержки |

| 0 |

2211056 |

0 |

2211056 |

- |

- |

- |

- |

| 10 |

2211056 |

1812781 |

4023837 |

221105,6 |

181278,1 |

402383,7 |

181278,1 |

| 20 |

2211056 |

3416296 |

5627352 |

110552,8 |

170814,8 |

281367,6 |

160351,5 |

| 30 |

2211056 |

4919041 |

7130097 |

73701,866 |

163968,03 |

237669,9

|

150274,5 |

| 40 |

2211056 |

6332298 |

8543354 |

55276,4 |

158307,45 |

213583,85 |

141325,7 |

| 50 |

2211056 |

7829017 |

10040073 |

44221,12 |

156580,34 |

200801,46 |

149671,9 |

| 60 |

2211056 |

9431017 |

11642073 |

36850,933 |

157183,61 |

194034,55 |

160200,0 |

| 70 |

2211056 |

1123539 |

13444595 |

31586,514 |

16050,557 |

192065,64 |

180252,2 |

| 80 |

2211056 |

13136793 |

15347849 |

27638,2 |

164209,91 |

191848,11 |

190325,4 |

| 90 |

2211056 |

15139334 |

17350390 |

24567,288 |

168214,82 |

192782,11 |

200254,1 |

| 100 |

2211056 |

17193689 |

19404745 |

22110,56 |

171936,89 |

194047,45 |

205435,5 |

| 110 |

2211056 |

19299969 |

21511025

|

20100,509 |

175454,26 |

195554,77 |

210628,0 |

| 120 |

2211056 |

21745344 |

23956400 |

18425,466 |

181211,2 |

199636,66 |

244537,5 |

Из таблицы

видно:

Постоянные

издержки, не

зависимо от

объема производства,

остаются постоянными.

Как и в 2-х

предыдущих

случаях сумма

переменных

издержек

увеличивается

с повышением

объема производимой

продукции.

ТС=FC+VC

(2.11.)

Например,

2211056+1812781 = 4023837

2211056+3416296 = 5627352 и т.д.

Общие издержки

также возрастают

при увеличении

объема производства

4. (2.12.)

(2.12.)

Например,

Следует

отметить, что

средние постоянные

издержки сначала

падают, достигая

своего минимального

значения 50022,95 при

объеме производства

20 млн. флаконов,

а затем начинают

расти, достигая

максимального

значения 181211,2 при

объеме производства

120 млн. флаконов.

5. (2.13.)

(2.13.)

Например,

Следует

отметить, что

средние переменные

издержки сначала

падают, достигая

своего минимального

значения 156580,34

при объеме

производства

50 млн. флаконов,

а затем начинают

расти, достигая

максимального

значения 181211,2 при

объеме производства

120 млн. флаконов.

6. АТС = АFC+АVС

(2.14.)

Например,

221105,6+181278,1=402383,7

110552,8+170814,8=281367,6 и т.д.

или

(2.15.)

(2.15.)

Например,

Из таблицы

видно, что средние

общие издержки

максимальны

(321105,6) при минимальном

объеме производства

( 10 млн. флаконов)

с увеличением

производства

до 8 млн. флаконов

они резко падают

и остаются

приблизительно

на одинаковом

уровне, а при

достижении

максимального

объема производства

они постепенно

возрастают.

7.

(2.16.)

(2.16.)

Например,

и

т.д. и

т.д.

Можно заметить,

что предельные

издержки сначала

резко снизились,

а потом постепенно

стали возрастать,

достигая

максимального

значения 244537,5 при

объеме производства

120 млн. флаконов.

Теперь

изобразим

графически

взаимосвязь

общих, средних

и предельных

издержек с

объемом производства

(график 2.1.) на 1999

год.

Г рафик

2.1. рафик

2.1.

Построим

также график

общих, средних

и предельных

издержек по

препарату

пенициллина

натриевая соль

за 1998 год (график

2.2)

Г рафик

2.2. рафик

2.2.

Q

C

ATC

MC

AVC

AFC

Теперь построим

также график

общих, средних

и предельных

издержек по

препарату

пенициллина

натриевая соль

за 1997 год (график

2.3)

Г

TC

VC

FC

C

Q

рафик 2.3.

Графическое

изображение

динамики этих

издержек состоит

из двух уровней:

верхний график

отражает движение

кривых общих

издержек, а

нижний

— средних

и предельных

величин. По оси

х отложен общий

объем продукции,

по оси у

на верхнем

графике

— валовые

издержки, на

нижнем графике

— средние.

Кривая общих

постоянных

издержек

(TFC)

представляет

собой линию,

параллельную

оси х.

Кривые валовых

и общих переменных

издержек имеют

общую направленность,

с той лишь разницей,

что кривая

переменных

затрат изменяется

более круто,

а кривая валовых

издержек

— более

полого. На нижнем

графике кривая

средних постоянных

издержек представлена

ниспадающей

линией, вначале

с крутым уклоном,

а затем со все

более замедленным.

Графики средних

общих и средних

переменных

издержек во

многом схожи

в своих очертаниях,

но общие затраты

вначале быстрее

снижаются, а

переменные,

напротив, круче

возрастают.

Отличительной

чертой динамики

предельных

издержек является

как более глубокий

спад, так и

значительно

более высокий

угол возрастания.

Правила, или

закономерности,

движения кривых

средних и общих

издержек можно

сформулировать

в следующих

положениях:

1. В

точке А,

где кривая

предельных

издержек достигает

минимального

значения, линия

ТС—общих

издержек—делает

прогиб и из

выпуклой становится

вогнутой. Это

означает, что

приросты затрат

теперь будут

нарастать

быстрее, чем

темп выпуска

продукции. Если

вспомнить

динамику кривой

общего продукта

ТР, то

в точке максимума

предельного

продукта МР

кривая общего

продукта ТР

делает тоже

перегиб, но она

из вогнутой

переходит в

выпуклую, т.е.

приросты продукта

начинают снижаться.

Здесь же наоборот:

после точки

минимума предельных

издержек А

темп прироста

валовых издержек

начинает обгонять

темп увеличения

продукции. Для

деятельности

фирмы этот

момент имеет

важное значение,

хотя он не

свидетельствует

о необходимости

прекращения

развития

производства.

2. Кривая

предельных

издержек МС

пересекает

линии средних

переменных

затрат

A VC

(точка В)

и средних общих

затрат АТС

(точка С)

в точках их

наименьших

значений. После

этих пересечений

каждая последующая

единица продукта

будет содержать

все большую

величину переменных

и общих средних

затрат. Кривые

AVC

и АТС

перемещаются

на графике

вверх и вправо,

а до пересечения

с МС

они снижались.

В точке, где

кривая средних

издержек АТС

достигает

минимума, фирма

оптимизирует

объем производства

с точки зрения

минимизации

затрат. В нашем

примере это

точка С. С этого

момента предельные

издержки резко

возрастают

и увеличивают

средние затраты.

Оптимальный

объем выпуска

продукции будет

составлять

97 ед в 1997 г,

105 ед. в 1998 г. и 67 ед.

в 1999 г . Дальнейшее

расширение

производства

(при прочих

неизменных

условиях) будет

неэффективно.

Незагруженный

капитал должен

найти другое,

более выгодное

применение.

3. Производительность

труда и издержки

на производство

находятся

в обратно

пропорциональной

зависимости:

пока предельная

производительность

растет, предельные

издержки падают;

снижение

предельной

выработки ведет

к росту издержек.

4. При

принятых условиях

кривая предельного

продукта МР

и кривая

предельных

издержек МС

имеют зеркальное

отражение между

собой. [Приложение

4].

Постоянные

и переменные

расходы связаны

с объемом

производства

и себестоимостью

продукции

по-разному. При

незначительном

объеме производства

средние показатели

себестоимости

отдельных видов

продукции

формируются

в основном за

счет постоянных

расходов, т.е.

они имеют наибольший

удельный вес

в общих затратах.

С ростом объема

производства

средние издержки

снижаются за

счет распределения

постоянных

расходов между

большим количеством

произведенной

продукции.

Переменные

расходы, наоборот,

с увеличением

объема растут,

но затем наступает

момент, когда

реализуется

эффект экономии

на масштабе

производства.

Рост переменных

издержек замедляется

по сравнению

с ростом производства.

При значительном

увеличении

производства

вступает в силу

закон убывающей

доходности

(отдачи), тогда

темпы роста

переменных

расходов опережают

аналогичные

показатели

производства

продукции.

Поэтому важно

выбрать «золотую

середину» при

определении

объема производства

и цен на продукцию.

Теперь перейдем

к рассмотрению

издержек на

АООТ «Биохимик»

в длительном

периоде на

примере пенициллина

натриевой соли.

- Динамика

издержек на

АООТ «Биохимик»

в длительном

периоде.

Особенностью

длительного

периода является

то, что в нем

все издержки

переменные.

На АООТ «Биохимик»

долговременный

период занимает

3 года. Это означает,

что за это время

предприятие

может изменить

свои мощности,

может установить

дополнительное

оборудование

или оставить

в своем владении

меньшее количество

оборудования.

Представим

динамику издержек

АООТ «Биохимик»

в долгосрочном

периоде (таблица

2.4.) по препарату

пенициллина

натриевая соль.

Таблица 2.4.

| издержки |

годы |

| 1997 |

1998 |

янв.- сент.

1999 |

| постоянные |

4385541 |

2509255 |

2211056 |

| переменные |

73397428 |

38678206 |

21745344 |

| общие |

77782969 |

41187461 |

23956400 |

| средние

общие (на тыс.

флаконов) |

664 |

694 |

969 |

| средние

постоянные

(на тыс. флаконов) |

37 |

42 |

89 |

| средние

переменные

(на тыс. флаконов) |

627 |

652 |

880 |

На основе

данных таблицы

2.4.произведем

динамику затрат

за 1997-1999 года.

1997-1998 г.г.

Постоянные:

Другими

словами, в 1998 году

по сравнению

с 1997 г. постоянные

издержки снизились

на 42,8%.

Переменные:

Следовательно,

в 1998 году по сравнению

с 1997 годом переменные

издержки снизились

на 47,3% вследствие

снижения объема

производства

в 1998 г.

Общие:

из этого

следует, что

общие издержки

снизились на

49,7% в 1998 г. по сравнению

с 1999 г., т.к. переменные

издержки снизились.

Средние общие:

Значит, средние

общие издержки

возросли на

4,5 % в 1998 г. вследствие

повышения цен

на потребляемое

сырье и материалы

и изменения

3цен на продукцию.

Средние

постоянные:

Следует из

этого, что средние

постоянные

издержки возросли

на 113,5%.

Средние

переменные

Другими

словами, средние

переменные

издержки возросли

в 1998 г. на 4%.

1998-1999:

Постоянные

Следовательно,

в 1999 г. снизились

на 11,9%.

Переменные

Следовательно,

переменные

издержки в 1999

г. снизились

на 41,9% т.к. снизились

переменные

издержки.

Общие:

Значит, в 1999

году общие

издержки снизились

на 41,9%, т.к. снизились

переменные

издержки.

Средние общие:

Этот говорит

о повышении

средних общих

издержек на

39,6% из-за увеличения

цены на сырье

и материалы,

изменения цен

на продукцию,

повышения курса

доллара.

Средние

постоянные:

Видно повышение

средних постоянных

издержек на

119% вследствие

инфляции.

Средние

переменные:

Следовательно,

в 1999 г. средние

переменные

издержки возросли

на 35,0% из-за повышения

цен. Из вышеприведенного

можно сделать

вывод, что

минимальные

общие издержки

были в прошедшем

периоде 1999 г. Это

связано с тем,

что объем

произведенной

продукции

снизился. Это

видно из таблицы

об объеме

произведенной

продукции (

Приложение

5).

А средние

издержки, т.е.

затраты на

единицу продукции,

наоборот, в

1999 г. максимальны.

Это связано

с повышением

себестоимости

единицы продукции.

На основе

имеющихся

данных определим

экономию (перерасход)

в результате

изменения:

А) себестоимости

единицы продукции;

Б) объема

продукции;

В) Издержек

производства.

Сначала

произведем

сравнение 1998

с 1997 г.:

А) Эz

= z1

x g1 - z0

x g1 =694 х 59348 – 664 х

59348 = 1780440 (2.17.)

Где - Z-средние

общие издержки;

g-объем

производства

( Приложение

5 )

Это говорит

о том, что в 1998 г.

был перерасход

в результате

увеличения

себестоимости

единицы продукции

по сравнению

с 1997 годом.

Б) Эq

= z0

x q1 - z0

x q0 = 664 х 59348 – 664 х

117143 = -38375853. (2.18.)

Произошла

экономия 1998 года

в результате

сокращения

объема производства

по сравнению

с 1997 г.

В) Эzq

= z1

x q1 - z0

x q0 =694 х 59348 – 664 х

117143 = -36595440.

(2.19.)

Это говорит

об экономии,

которая произошла

в результате

снижения издержек

производства.

Произведем

сравнение 1999

года с 1998 г.:

А) Эz

= z1

x q1 - z0

x q1 = 969 х 24723 – 694 х

24723 = 6798825. (2.20.)

Это говорит

о перерасходе

в 1999 году в результате

увеличения

себестоимости

единицы продукции.

Б) Эq

= z0

x q1 - 1z0

x q0 = 694 х 24723 – 694 х

59348 = -24029750

(2.21.)

Произошла

экономия в 1999

году в результате

сокращения

объема произведенной

продукции.

В) Эq

= z1

x q1 - z0

x q0 = 969 х 24723 – 694 х

59348 = -17 230 925

(2.22.)

Можно говорить

об экономии

в 1999 году в следствии

снижения издержек

производства.

Анализируя

полученные

данные, сделаем

следующие

выводы:

за 3 рассмотренных

года себестоимость

единицы продукции

возросла в

каждом последующем

году по сравнению

с предыдущим.

так же за это

время происходит

снижение объема

производства

продукции.

но вместе

со снижением

объема производства

происходит

снижение издержек

производства

Анализ издержек

фирмы в кратко-

и долгосрочном

периодах, приведенный

выше, является

необходимым,

но не достаточным

условием при

планировании

выпуска продукции

на ближайшее

время и перспективу.

Минимизация

издержек

— это не

самоцель, а

лишь средство

повышения

прибыли или

сокращения

убытков, а в

конечном счете

— обеспечения

стабильности

и устойчивости

положения

фирмы в рыночной

экономике.

На следующем

этапе анализируются

доходы фирмы,

а также прибыли

и убытки в различных

временных

интервалах.

Доход является

функцией цены

производимой

продукции и

объема производства.

В одних случаях

цена продукции

— это внешний

по отношению

к фирме фактор,

в других

— фирма,

основываясь

на анализе

потребительских

предпочтений,

сама определяет

цену продукции.

Поэтому анализ

выбора предприятием

объема производства,

обеспечивающего

ему максимальную

прибыль или

минимальные

убытки, начинается

с рассмотрения

условий, с которыми

приходится

сталкиваться

на рынке.

В следующем

разделе будут

предложены

пути совершенствования

снижения системы

издержек производства

на АООТ «Биохимик»,

а также будут

предприняты

попытки предположить

дальнейшие

перспективы

развития данного

предприятия.

- Совершенствование

системы снижения

издержек

производства

- Факторы,

влияющие на

снижение издержек

производства

Совершенно

очевидно, что

каждая фирма

должна стремиться

к сокращению

издержек производства

и себестоимости

продукции. При

стабильных

ценах и прочих

равных условиях

сокращение

издержек приводит

к росту прибыли,

приходящейся

на единицу

продукции.

Себестоимость

продукции

отражает уровень

использования

потребляемых

производственных

факторов, который

в свою очередь

определяется

технико-организационными

(техника и

технология,

организация

производства,

труда и управления),

социальными

и природными

факторами

(условиями),

или, как их принято

называть в

совокупности,

технико-экономическими

факторами.

Таким образом,

основными

направлениями

снижения

себестоимости

являются:

повышение

технического

уровня производства;

улучшение

организации

производства,

труда и управления;

изменение

объема, структуры

и размещения

производства.

Рассмотрим

влияние перечисленных

групп факторов

более подробно.

В первой группе

факторов выделяются:

внедрение

новой, прогрессивной

технологии,

механизация

и автоматизация

производственных

процессов;

расширение

масштабов и

совершенствование

применяемой

технологии

и техники; улучшение

использования

имеющихся и

применение

новых видов

сырья и материалов;

изменение

конструкции

и технологических

характеристик

изделий и другие

факторы, повышающие

технический

уровень производства.

Отдельно

рассматривается

внедрение

вычислительной

техники. По

этому фактору

учитывается

влияние на

себестоимость

товарной продукции

результатов

от внедрения

и дальнейшего

развития

автоматизированных

систем управления

технологическими

процессами

производства,

а также от ввода

в действие

отдельных ЭВМ

и других средств

вычислительной

техники.

Вторая

группа факторов

включает: развитие

специализации

производства;

совершенствование

организации,

обслуживания

и управления

производством,

сокращение

затрат на управление;

улучшение

организации

труда, материально-технического

снабжения,

использование

основных фондов,

материальных

ресурсов; сокращение

транспортных

расходов; ликвидация

излишних затрат

и потерь и другие

факторы, повышающие

уровень организации.

К

третьей группе

относятся:

снижение затрат

в результате

роста объема

производства

за счет уменьшения

постоянных

издержек

(положительный

эффект масштаба

производства);

изменение

структуры

(номенклатуры

и ассортимента)

продукции;

повышение

качества продукции;

изменение

размещения

производства.

С

ростом объема

производства

постоянные

издержки,

приходящиеся

на единицу

изделия, уменьшаются,

в результате

чего снижается

полная себестоимость

единицы и всей

продукции

фирмы. Известно,

что производство

продукции более

высокого качества

требует и высокого

уровня издержек

производства.

Однако это

утверждение

было опровергнуто

японскими

предприятиями,