Балтийская

государственная

академия

рыбопромыслового

флота

К афедра

экономической

теории афедра

экономической

теории

Курсовая

работа

На

тему:

Выполнила

студентка

Н

Группы

У – 21

Руководитель:

доцент,

к. эк. наук

Ю.Э.

Грейнерт

Калининград

2000

Денежная

политика государства

Денежная

политика

государства 1

Вступление 2

Глава

1. Теоретические

основы денежной

политики 3

1.

1. ПОНЯТИЕ ДЕНЕЖНОГО

РЫНКА И ПОКАЗАТЕЛИ

ДЕНЕЖНОГО

ОБРАЩЕНИЯ 3

1.2.

СОВОКУПНЫЙ

СПРОС НА ДЕНЬГИ 4

1.3.

КОЭФФИЦИЕНТ

МОНЕТИЗАЦИИ 7

1.4.

МЕХАНИЗМ ВОЗДЕЙСТВИЯ

ДЕНЕЖНОЙ ПОЛИТИКИ

НА ВПП 7

Глава

2. Денежная политика

государства 14

2.1.

ЦЕЛИ И ОБЪЕКТЫ

ДЕНЕЖНОЙ ПОЛИТИКИ 14

2.2.

ИНСТРУМЕНТЫ

ДЕНЕЖНО-КРЕДИТНОЙ

ПОЛИТИКИ 15

2.2.1.

Операции

центрального

банка и денежная

база 15

2.2.2.

Политика учетной

ставки (дисконтное

окно) 16

2.2.3.

Изменение

нормы обязательных

резервов 17

2.2.4.

Количественные

ограничения

кредита 20

2.3.

ЭМИССИЯ ДЕНЕГ 20

Глава

3. Денежная политика

в России 21

ОСОБЕННОСТИ

И ХАРАКТЕРИСТИКА 21

АВГУСТОВСКИЙ

КРИЗИС 24

Заключение 27

Список

литературы 30

Вступление

Денежная

политика занимает

важное место

в жизни общества.

Денежная политика

является частью

монетарной

политики, куда

помимо нее

входят валютная

и кредитная

политика. Среди

этих видов

политики важнейшее

положение

занимает кредитная

политика, содержание

которой составляет

регулирования

условий кредитования

экономики для

достижения

ее сбалансированного

развития. Денежная

политика нацелена

лишь на обеспечение

экономического

оборота достаточной

и необходимой

денежной массой.

Однако ввиду

приоритетного

значения кредитной

политики и

того, что ее

функционирование

осуществляется

в одном направлении

с денежной

политикой,

нельзя было

выбросить из

поля зрения

кредитную

политику, поэтому

в работе рассматривается

регулирование

экономики,

осуществляемое

посредством

совокупности

мер кредитной

и денежной

политики.

По сути

можно сказать,

что денежная

политика выглядит

"плаванием

против ветра".

Её основное

назначение

состоит в

стимулировании

деловой активности

в условиях

деловой активности

и угнетении

её при перегреве

экономической

конъюнктуры.

Денежная политика

призвана обеспечивать

экономический

рост в экономике.

Главная

задача монетарной

политики –

создать такие

условия для

деятельности,

чтобы частные

лица, предприниматели,

общественные

и государственные

органы при

свободе выбора

производили

действия, совпадающие

с целями экономической

политики. Это

осуществляется

посредством

регулирования

процентной

ставки. минимальных

резервов и др.

инструментов,

значение и

смысл которых

будет рассмотрено

в нашей работе.

Отсюда видно,

что такой вид

регулирования

особенно важно

для экономической

политики государства,

т. к. она имеет

возможность

регулировать

деловую активность

в экономике.

Денежная

политика, по

сути, изменяя

денежное предложение

в стране, воздействует

на совокупный

спрос в стране.

Следовательно,

важно проследить

механизм воздействия

денежной политики

на выпуск продукта

в стране.

Однако

для стран с

переходной

экономикой

(к каким принадлежит

наша страна)

регулирование

экономики

посредством

денежной политикой

приобретает

особый смысл.

Такая политика

формирует

необходимые

условия и

предпосылки

для реализации

стратегической

цели всякой

переходной

экономики –

воспроизводственной

структуры,

адекватно

формируемой

общественной

модели.

В России

целевой установкой

современной

экономической

политики должен

быть процесс

формирования

социально

ориентированной

рыночной экономики.

В связи с этим

должно использоваться

не только оптимальное

сочетание

либеральных

и дирижистких

методов в денежной

политике, но

и разумное

работа денежной

политики с

фискальной,

налоговой и

т. д. Коме того,

задача современной

денежной политики

способствовать

экономическому

росту в стране

Глава

1. Теоретические

основы денежной

политики

1.

1. ПОНЯТИЕ ДЕНЕЖНОГО

РЫНКА И ПОКАЗАТЕЛИ

ДЕНЕЖНОГО

ОБРАЩЕНИЯ

Денежный

рынок является

частью финансового

рынка и отражает

спрос и предложение

денег, а также

формирование

равновесной

цены.

Необходимо

вначале определить

понятие денежной

массы: денежная

масса - совокупность

всех денежных

средств, находящихся

в наличной и

безналичной

формах, обеспечивающих

обращение

товаров и услуг

в народном

хозяйстве.

В структуре

денежной массы

выделяют активную

(денежные средства,

реально обслуживающие

хозяйственный

оборот) и пассивы

(денежные накопления

и остатки на

счетах, которые

потенциально

могут быть

расчетными

средствами),

а также квази-деньги

(т.е. средства

на срочных

счетах, сберегательных

вкладах, депозитных

сертификатах,

акциях инвестиционных

фондов)

Денежная

масса подразделяется

на МО, М1,

М2,

МЗ.

МО

- это денежная

наличность,

находящаяся

в обращении.

М1

включает наличные

деньги и чековые

вклады (в том

числе дорожные

чеки аккредитивы).

В корзине наличных

денег находится

и разменная

монета, составляющая

обычно не более

3% наличности.

Преобладающее

значение в М1

стран развитой

рыночной экономики

имеют чековые

платежи, которые

в США, к примеру,

обслуживают

не менее 90% стоимости

сделок.

Такие

прогрессивные

формы безналичных

расчетов, как

чековые платежи

и чековое обращение,

позволяют резко

сократить

потребность

в банкнотах.

Но они «работают»

лишь при одном

условии: держатель

чековых вкладов

должен иметь

возможность

обратить их

в наличные

деньги по первому

требованию.

В России

чековые расчеты

в сфере личного

потребления

делают первые

шаги; в отношениях

между юридическими

лицами они

представлены

в виде хорошо

знакомой

«безналички»,

но так как не

выполняется

это основное

условие, то

курс наличного

рубля является

более высоким

по отношению

к безналичному.

Денежная

масса М2

= М1

+ срочные вклады,

облигации

государственных

займов (так

называемая

потенциальная

наличность).

В России

показатель

М2

включает М1,

срочные и прочие

счета.

Дополнительные

составляющие

М2

обладают способностью

самовозрастать.

Темп приращения

М2

зависит от

процентной

ставки. Срочные

депозиты и

государственные

облигации легко

реализовать

- они относятся

к «высоко ликвидным

средствам»,

т. е. Обладают

возможностью

быть легко

истраченными.

Вообще понятие

ликвидности

предполагает

наличие двух

свойств: возможности

использования

в качестве

средства платежа

и способности

сохранять свою

стоимость.

Ликвидными

средствами

считаются также

акции и облигации

частных корпораций,

но степень их

ликвидности

ниже, чем у

государственных

ценных бумаг

(т. е. выше плата

за совершение

сделок с ними)

Выделяют

показатель

М3:

МЗ

= М2

+ крупные вклады

(депозитные

сертификаты).

В инфляции

участвует

прежде всего

М1,

однако при

инфляционном

скачке в процесс

вовлекаются

все большие

денежные массы,

определяемые

последовательно

параметрами

М2,

МЗ.

Показатели

М1

и М2

рассчитываются

соответствующими

финансовыми

ведомствами

и, как правило,

публикуются.

Обычно

М2

в несколько

раз превышает

М1

(в России М1

составляет

1/3 М2).

В денежной

политике используется

еще один показатель

- Мх,

включающий

помимо М2,

валютные депозиты.

Денежная

наличность

реализует

созданный в

течение года

валовой национальный

продукт (ВВП).

Однако важно

помнить о том,

что каждая

денежная единица

в течение года

может участвовать

в целом ряде

купли – продажи

или платежей.

Соотношение

между ВВП и

денежной массой

(М) определяет

скорость обращения

денег (V). Скорость

обращения денег

можно выразить

общей формулой:

V = ВВП/М.

Этот

показатель

весьма важен

для регулирующей

практики. Если

денежная масса

оборачивается

медленно, то

это означает,

что коэффициент

размещения

(расходования)

национального

продукта низок;

относительно

высокая V может

свидетельствовать

как об достаточно

быстром размещении

товаров и высокой

конъюнктуре,

так и о недостатке

платежных

средств.

Денежная

масса, которой

располагает

народное хозяйство

для осуществления

операций обмена

и платежа, зависит

от предложения

банковского

сектора (под

предложением

денег (MS) понимается

общее количество,

которое складывается

из М1

и М2

и М3)

и спроса на

деньги (т.е.

стремления

учреждений

небанковского

сектора иметь

у себя определенную

суммарную

денежную массу

в виде наличных

денег или вкладов

до востребования)

График

Денежный

рынок - это рынок,

на котором

спрос на деньги

и их предложение

определяют

уровень процентной

ставки, "цену"

денег. Это сеть

институтов,

обеспечивающих

взаимодействие

спроса предложение

денег.

На денежном

рынке товары

не продаются

и не покупаются

подобно другим

товарам. При

сделках на

денежном рынке

деньги обмениваются

на другие ликвидные

средства по

альтернативной

стоимости,

измеренной

в единицах

номинальной

нормы процента.

Предложение

денег зависит

от целей, которые

преследует

кредитно-денежная

политика.

Если

целью кредитно-денежной

политики является

поддержание

на неизменном

уровне количества

денег в обращении,

то линия денежного

предложения

будет вертикальной.

Если же

цель - поддержания

фиксированной

ставки процента

(гибкая денежная

политика), то

изображение

кривой предложения

будет вертикальным.

Наклонная

кривая предложения

бывает в случае

проведения

такой политики,

которая допускает

изменение и

количества

денег в обращении,

и нормы процента.

1.2.

СОВОКУПНЫЙ

СПРОС НА ДЕНЬГИ

Введем

понятие спроса

на деньги (MD).

Он складывается

из:

Спроса

на деньги как

средство обращения.

Спроса

на деньги как

средство сохранения

стоимости.

Общий

спрос на деньги

зависит от

уровня номинального

объема ВНП и

процентной

ставки.

Существует

несколько

моделей спроса

на деньги:

В количественной

теории функция

спроса на деньги

выводится из

уравнения

обмена МV = РУ,

где M -количество

денег в обращении,

V-скорость обращения

денег, P-абсолютный

уровень цен,

Y- реальный объем

производства,

и определяется

как (М/Р) = L(Y), где

L(У) означает

спрос на ликвидный

товар — деньги

и зависит от

дохода. Если

обозначить

Dm как спрос на

деньги, то мы

получим: Dm = (P*Y)/V.

Отсюда

мы видим, что

спрос на деньги

зависит от

уровня цен, от

уровня реального

объема производства

и от скорости

обращения

денег.

Известно,

что спрос на

реальные денежные

остатки прямо

пропорционален

доходу. Спрос

на денежном

рынке фактически

это спрос на

капитал в денежной

форме. Для Дж.

Кейнса было

характерно

рассматривать

деньги как один

из видов богатства.

В классической

работе «Общая

теория занятости,

процента и

денег» Дж. Кейнс

предложил

теорию предпочтения

ликвидности.

Непосредственно

спросу на деньги

посвящена

вторая часть

теории ликвидности.

Под ликвидностью

любого актива

понимается

лёгкость, с

которым он

обращается

в принятое в

экономике

средство обращения,

а т. к. средством

обращения в

экономике

являются деньги,

то они— наиболее

ликвидный из

всех доступных

активов. Поэтому

деньги предпочтительнее

других активов.

Три причины

побуждают людей

хранить богатство

в форме денег:

Транзакционный

мотив, т.е. деньги

хранятся как

средство платежа;

Спекулятивный

мотив - это мотив

хранения денег,

возникающий

из желания

избежать потерь

капитала, вызываемых

хранением

активов в форме

облигаций в

периоды ожидания

повышения

ссудного процента.

Мотив

предосторожности

- обеспечение

возможности

в будущем

распоряжаться

частью своих

ресурсов в

форме наличных

денег

Спрос

на деньги определяют

множество

факторов, но

один из наиболее

важных - процентная

ставка, которая

представляет

собой альтернативные

издержки хранения

денег. Увеличение

процентной

ставки ведет

к повышению

издержек «простоя»

наличных денег

и уменьшению

спроса на них.

Кривая спроса

на деньги имеет

отрицательный

наклон, причем

наклон будет

возрастать

по мере уменьшения

ставки процента

при заданном

уровне дохода.

При увеличении

дохода кривая

спроса на деньги

сдвинется

вправо-вверх,

а при уменьшении

- соответственно

влево-вниз.

Функция

спроса на деньги

предстает в

виде:

(M/P)d

= L (r,Y),

где r - ставка

процента, Y- доход.

Спрос

на деньги как

средство обращения

определяется

уровнем денежного

или номинального

ВНП (прямо

пропорционально).

Чем больше

доход в обществе,

чем больше

совершается

сделок, чем

выше уровень

цен, тем больше

потребуется

денег для совершения

экономических

сделок в рамках

национальной

экономики, он

не зависит от

ставки процента.

График

Спрос

на деньги как

средство сохранения

стоимости

зависит от

величины номинальной

ставки процента

(обратно пропорционально),

т. е. при достаточно

высокой ставке

процента человек,

владеющий

деньгами теряет

выгоду, которую

он мог бы получить,

если бы это

были другие

активы (облигации,

к примеру). И

соответственно

распределение

финансовых

активов, например,

на наличные

деньги и облигации,

зависит от

величины ставки

процента: чем

она выше, тем

ниже курс ценных

бумаг и выше

спрос на них,

тем ниже спрос

на наличные

деньги (ниже

спекулятивный

спрос), и наоборот.

График

Общий

спрос на деньги

зависит от

номинальной

ставки процента

и объема номинального

ВНП.

График

Перемещения

вдоль кривой

показывают

изменения

процентной

ставки. Причем

при высоких

процентных

ставках кривая

становится

почти вертикальной,

поскольку все

сбережения

вкладываются

в этой ситуации

в ценные бумаги,

спрос на деньги

ограничивается

операционным

спросом и уже

не снижается

при дальнейшем

росте процента.

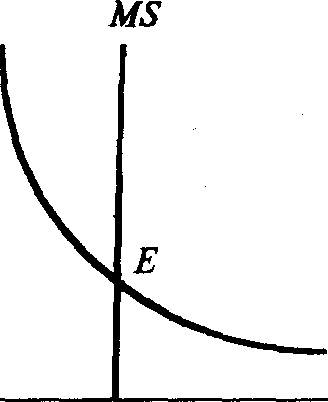

Равновесие

на денежном

рынке

В целом

денежный рынок

может иметь

следующее

графическое

отображение:

r.%

м

Точка

Е, находящаяся

на пересечении

кривых спроса

и предложения

денег, является

равновесной

ставкой процента.

Равновесие

на денежном

рынке является

подвижным, т.е.

оно постоянно

меняется под

воздействием

ряда факторов.

К примеру,

если предложения

денег увеличится,

то возникнет

их кратковременный

избыток. Люди

будут стремится

покупать другие

финансовые

активы. Цены

на них увеличатся.

Процентная

ставка падает.

Поскольку

ликвидность

становится

менее дорогой,

население и

фирмы постепенно

увеличивают

количество

наличности

и чековых вкладов,

которые они

готовы держать

на руках, и

появляется

другая точка

равновесия

при большем

предложении

денег и меньшем

проценте.

В случае

повышения

спроса на деньги

и неизменном

предложении

кривая спроса

на деньги сдвинется

вправо вверх

и процентная

ставка повысится.

При уменьшении

спроса будут

происходить

обратные

явления.

П усть

спрос на деньги

возрос вследствие

роста номинального

ВНП, т.е. население

и фирмы предпочитают

держать свои

активы в денежной

форме. Следовательно,

процентная

ставка повышается

и устанавливается

новая точка

равновесия

при более низкой,

чем первоначальная,

ставке процента. усть

спрос на деньги

возрос вследствие

роста номинального

ВНП, т.е. население

и фирмы предпочитают

держать свои

активы в денежной

форме. Следовательно,

процентная

ставка повышается

и устанавливается

новая точка

равновесия

при более низкой,

чем первоначальная,

ставке процента.

1.3.

КОЭФФИЦИЕНТ

МОНЕТИЗАЦИИ

Рассмотрим

другой важный

компонент, на

котором строится

денежная политика

государства.

В отличие от

формулы Фишера,

здесь внимание

обращено в

большей степени

на функцию

накопления

денег экономических

агентов. Деньги,

имеющиеся в

хозяйстве,

разделены на

потребляемую

и накопляемую

части. Кассовые

остатки представляют

собой фонд

денег, предназначенных

для инвестиций,

а также остаток

постепенно

убывающего

фонда потребления.

Кембриджское

уравнение имеет

следующий вид:

М = kPQ,

где k - часть

индексированного

валового продукта,

сохраняются

в ликвидной

форме, М -–денежная

масса, Р- уровень

цен. Показатели

У и Q тождественны.

Их называют

еще коэффициентом

ликвидности,

или степенью

монетизации

ВВП. По сути

дела этот показатель

является как

бы превращенной

формой скорости

обращения, он

как бы показывает

степень насыщенности

экономики

деньгами.

Низкий

уровень монетизации

ВВП сужает

налоговую базу

способствует

выведению

из-под налогообложения

значительной

части сделок,

расширяет

«безденежный

кредит», ведет

к не равновесию

между денежно-кредитной

и бюджетно-налоговой

политикой.

1.4.

МЕХАНИЗМ ВОЗДЕЙСТВИЯ

ДЕНЕЖНОЙ ПОЛИТИКИ

НА ВПП

Рассмотрим

действие денежной

политике в

случае роста

денежного

предложения.

Кейнс

объяснял этот

механизм с

помощью модели

Хикса-Хансена

(IS-LM).

Сперва

определимся,

что такое IS.

Рынок

товаров

Рассмотрим

рынок товаров.

График уравнения

равновесия

рынка товаров,

или кривая 1S,

показывает

сочетание

уровней ставки

процента и

уровня выпуска,

при котором

планируемый

расход равен

доходу. Имеем

следующее

уравнение для

определения

величины равновесного

дохода:

Yo

=

c~ = c(1 – t).

(1)

c~ = c(1 – t).

(1)

Равновесный

доход зависит

от автономных

расходов (А~)

и склонность

к потреблению

части дохода

(с~).

Автономные

расходы включают

государственные

расходы и автономные

потребительские

расходы. Склонность

к потреблению

части дохода

зависит от

склонности

к потреблению

части располагаемого

дохода (с) и от

доли, остающейся

у потребителя

после уплаты

налогов (1 – t).

Чем выше уровень

автономных

расходов и чем

выше склонность

к потреблению,

тем выше уровень

равновесного

дохода.

В этой

модели важную

роль будут

играть инвестиции,

которые зависят

от ставки процента.

Желательный,

уровень инвестиций

будет тем ниже,

чем выше ставка

процента.

Функция

инвестиционных

расходов будет

иметь следующий

вид:

I

= I~ – bi. b > 0

(2)

где i

представляет

собой уровень

процентной

ставки, а b измеряет

ее влияние на

инвестиции,

I~

обозначает

автономные

инвестиционные

расходы, т.е.

инвестиционные

расходы, которые

не зависят ни

от дохода, ни

от уровня процента

для автономных

инвестиций.

Совокупный

спрос включает

потребление,

инвестиции

и правительственный

спрос на товары

и услуги,

AD = C+I+G = c TR~+c(l –

t)Y+I~-bi+G~

= A~+c~Y-bi.

(3)

Где A~=

cTR~+I~+G~ (4)

Отсюда

видно, что увеличение

ставки процента

вызывает сокращение

совокупного

спроса при

данном уровне

дохода.

По мере

изменения

ставки процента

происходит

изменение и

уровня равновесного

дохода. Используя

нижеприведенный

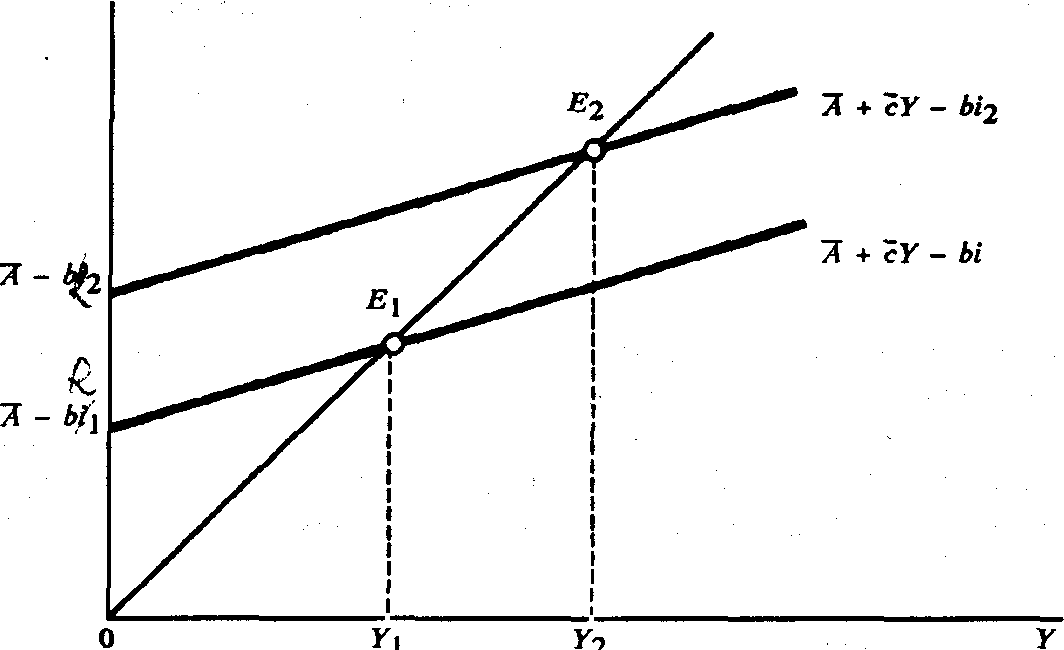

рис. проанализируем

кривую 1S.

При данном

уровне ставки

процент (r1)

последний член

уравнения (3)

будет константой

(bi), и на графике

начертим функцию

совокупного

спроса со свободным

членом ~А – bi1.

Равновесный

уровень дохода

равен Y1

в точке Е1.

Поскольку

равновесный

уровень дохода

выведен для

некоторого

заданного

уровня ставки

процента (r1),

то

обозначаем

эту пару (r1.Y1)

на нижнем графике

как точку Е1.

Совокупный

спрос АВ

Выпуск,

доход

(a)

Ставка процента

Выпуск,

доход

(b)

При более

низкой ставки

процента r2

совокупный

спрос будет

более высоким

для каждого

данного уровня

дохода, потому

что инвестиционные

расходы будут

выше. Следовательно

на графике (а)

график функции

совокупного

спроса сместиться

вверх (свободный

член А - bi увеличился).

Возникнет

новая равновесная

точка Е2,

которая составит

график IS (доход

увеличивается

до У2

в точке Е2.

В точке Е2

на нижнем графике

ставка процента

r

соответствует

равновесному

уровню дохода

У2).Так

можно получить

все точки на

кривой IS. Они

все представляют

собой такие

комбинации

ставки процента

и дохода (выпуска),

при которых

рынок товаров

уравновешивается.

Мы можем

также получить

кривую 1S,

используя

условия равновесия

товарного

рынка, т.е. условия

равенства

дохода запланированным

расходам, или

Y = AD = A~+C~Y – bi,

(5)

Отсюда

следует:

Y = a~(A~-bi). a~ =

,

(6) ,

(6)

где а~

является

мультипликатором.

Кривая

1S имеет отрицательный

наклон, потому

что более высокий

уровень ставки

процента вызывает

уменьшение

инвестиционных

расходов и

последующее

сокращение

совокупного

спроса, а затем

и равновесного

уровня дохода.

Пологость

кривой зависит

от того, насколько

чувствительны

инвестиционные

расходы к изменениям

ставки процента,

а также от величины

мультипликатора.

А при высокой

чувствительности

инвестиционных

расходов оказывается

что, чем больше

величина

мультипликатора,

тем более пологой

будет кривая

1S и тем больше

будет изменение

дохода, вызванное

некоторым

заданным изменением

ставки процента.

Таким

образом, чем

меньше чувствительность

инвестиционных

расходов к

ставке процента

и чем меньше

величина

мультипликатора,

тем более крутой

будет кривая

1S.

Кривая

может смещаться

в зависимости

от изменения

уровня автономных

расходов. Увеличение

автономных

расходов сдвигает

кривую вправо.

Причем горизонтально

на расстояние

равное изменению

автономных

расходов, умноженному

на мультипликатор.

Уровень

автономных

расходов равен:

А' = сТR~+I~+G~.

Соответственно

увеличение

государственных

закупок и

трансфертных

платежей вызовет

сдвиг кривой

1S вправо, и масштаб

этого сдвига

будет зависеть

от величины

мультипликатора.

Сокращение

трансфертных

платежей и

государственных

закупок сдвигает

кривую 1S влево.

Важно

определить,

какие точки

находятся вне

кривой. Точки,

находящиеся

выше и справа

от кривой 1S ,

являются точками

избыточного

предложения

товаров. Точки,

находящиеся

ниже и слева

от кривой 1S,

являются точками

избыточного

спроса на товары.

(Ставка процента

на слишком

низком уровне

и совокупный

спрос, следовательно,

слишком высок

относительно

выпуска).

Рынок

активов

Рынки

активов - это

такие рынки,

на которых

продаются и

покупаются

деньги, облигации,

акции, земля

и недвижимость.

Условно поделим

все имеющиеся

активы на две

группы: деньги

и активы, приносящие

процент.

Следует

выделить различие

между реальным

и номинальным

спросом. Номинальный

спрос на деньги

является спросом

индивида на

данное количество

денежных единиц,

и аналогично

номинальный

спрос на облигации

- это спрос на

их определенную

денежную стоимость.

Реальный спрос

на деньги - это

спрос, выраженный

в количестве

единиц товаров,

которое за эти

деньги можно

купить: он равен

номинальному

спросу на деньги,

деленному на

уровень цен.

Введем

понятие реальных

и номинальных

балансов.

Реальные

балансы (остатки)

представляют

собой количество

номинальных

денег, деленное

на уровень цен,

и реальный

спрос на деньги

называется

спросом на

реальные балансы.

Бюджетное

ограничение

благосостояния

на рынке активов

гласит, что

спрос на реальные

балансы, который

мы обозначаем

как L, и спрос

на облигации

в реальном

выражении,

который мы

обозначаем

как DB, должны

в сумме быть

равны реальному

финансовому

благосостоянию

индивида. Реальное

финансовое

благосостояние

равно номинальному

благосостоянию

WN, деленному

на уровень цен

Р:

L+DB =

.

(7) .

(7)

Спрос

на деньги

представляет

собой спрос

на реальные

балансы, потому

что люди держат

деньги для

того, чтобы

осуществлять

покупки. Чем

выше уровень

цен, тем больше

номинальные

остатки, которые

человек должен

держать для

приобретения

данного количества

товаров.

Спрос

на реальные

балансы зависит

от уровня реальных

доходов и уровня

ставки процента.

Спрос

на деньги зависит

также от издержек

хранения наличных

денег (т. е. процента,

от которого

приходится

отказаться

в случае владения

деньгами).

L = kY - hi, kh

> 0. (10)

Параметры

k и i

отражают

чувствительность

спроса на реальные

балансы к уровню

дохода и ставке

процента

соответственно.

Функция

спроса на реальные

баланса зависит

от ставки процента.

Чем выше ставка

процента, тем

ниже количество

реальных остатков,

необходимых

при данном

уровне дохода.

Увеличение

дохода ведет

к повышению

спроса на деньги.

Это показано

сдвигом графика

спроса на деньги

вправо.

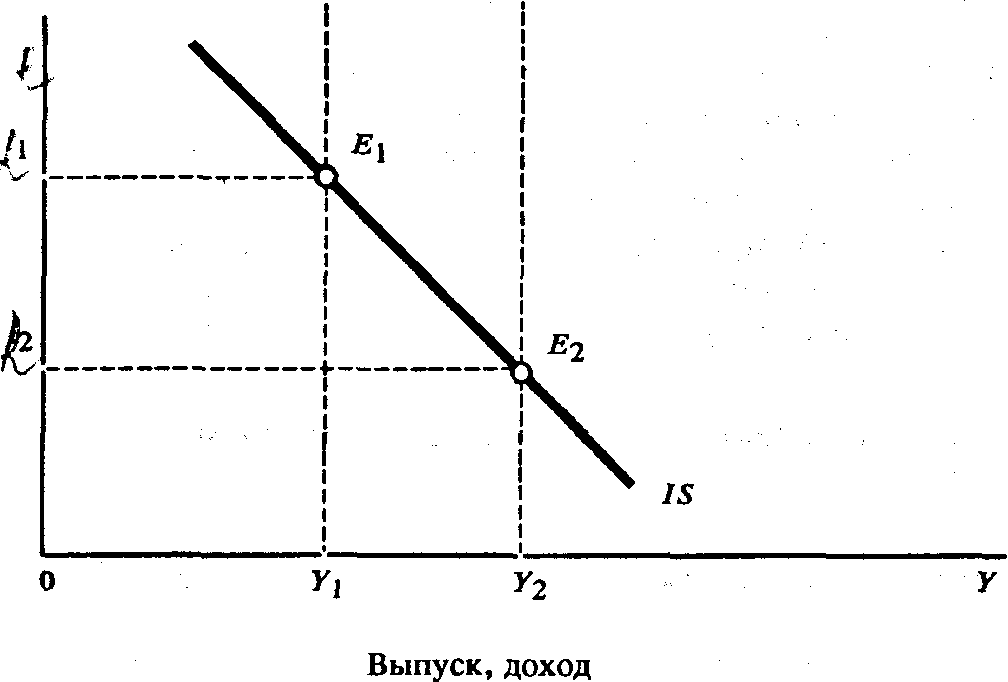

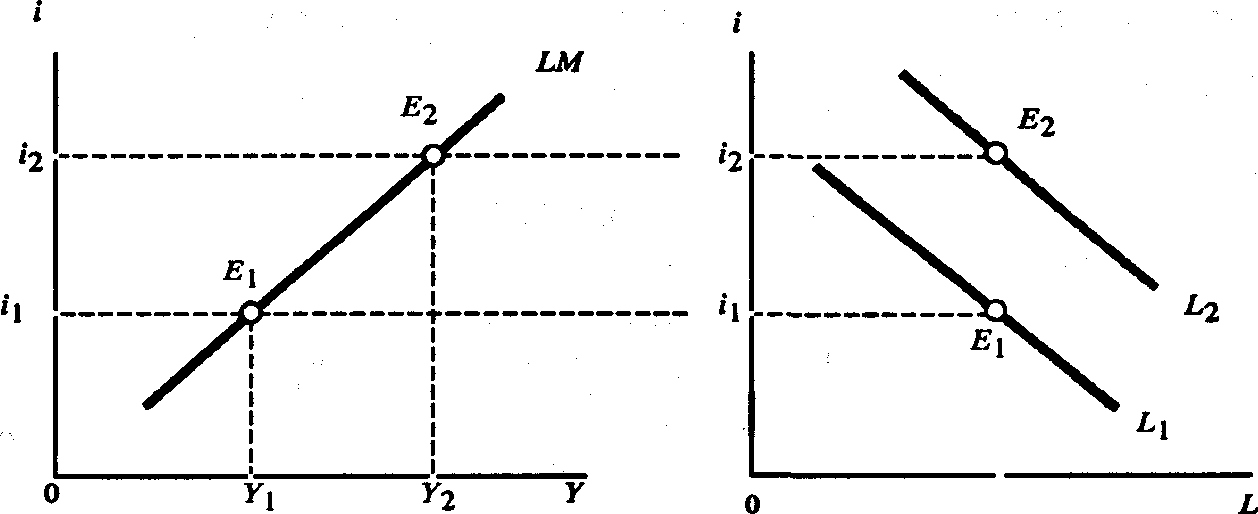

Теперь

рассмотрим

равновесие

денежного

рынка. Номинальное

количество

денег М, контролируется

ЦБ. Если уровень

цен не изменяется

и составляет

Р и реальное

предложение

денег находится

на уровне ~М

/

~Р, то

можно показать

такие комбинации

уровней ставки

процента и

дохода, при

которых спрос

на реальные

балансы точно

совпадает с

имеющимся

предложением.

Кривая спроса

LM на реальные

балансы является

убывающей

функцией ставки

процента.

Существующее

предложение

реальных остатков

~M / ~P показано в

виде вертикальной

прямой, поскольку

его величина

задана и, следовательно,

не зависит от

ставки процента.

Точка Е1

является точкой

равновесия

на денежном

рынке. Другая

точка равновесия

Е2

устанавливается

при повышении

дохода и процентной

ставки.

Ставка

процента

Доход,

выпуск (а) ~M

/~P (б)

Реальные

балансы

Кривая

LM имеет положительный

наклон. Увеличение

ставки процента

вызывает сокращение

спроса на реальные

балансы. Кривая

LM может быть

получена в

результате

объединения

функции спроса

на реальные

балансы, уравнения

(10) и фиксированного

предложения

реальных остатков.

= kY

– hi.

= kY

– hi.

Решая

это уравнение

относительно

ставки процента,

получим

I =

(kY

-

) (kY

-

)

Чем более

спрос на деньги

восприимчив

к доходу, что

измеряется

коэффициентом

k, и чем менее

восприимчив

к величине

ставки процента

h, тем круче будет

кривая LM. Если

спрос на деньги

относительно

малочувствителен

к величине

ставки процента,

то величина

h мала (близка

к нулю) и кривая

LM близка к вертикали.

Если спрос на

деньги очень

чувствителен

к величине

ставки процента

и h оказывается

большой величиной,

тогда кривая

LМ почти горизонтальна.

Во всех

точках кривой

LМ реальное

предложение

денег сохраняется

неизменным.

Кривая сдвигается

при изменении

предложения

денег (при увеличении

предложения

денег график

сдвигается

вправо)

Следует

также отметить,

при каждом

уровне дохода

равновесная

величина ставки

процента должна

быть ниже, чтобы

стимулировать

людей владеть

большим количеством

реальных денег.

Напротив, при

каждом уровне

ставки процента

уровень дохода

должен быть

выше для того,

чтобы повысить

трансакционный

спрос на деньги

и, следовательно,

уравновесить

более высокий

уровень реального

предложения

денег.

Важно

упомянуть про

точки, которые

лежат вне кривой

равновесия

рынка активов.

Любая точка

справа и ниже

графика LM является

точкой избыточного

спроса на деньги,

и любая точка

слева и выше

кривой LМ является

точкой избыточного

предложения

денег.

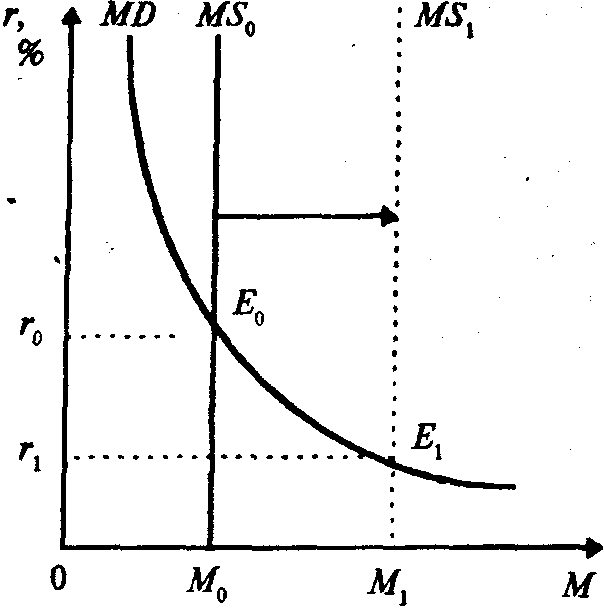

Теперь

подытожим то,

о чем говорилось

выше.

В краткосрочном

периоде при

данном уровне

цен на факторы

производства

рост предложения

денег понижает

ставку процента

(см. ниже рис.

а) и увеличивает

тем самым уровень

дохода. Кривая

LM1

в модели 1S-LМ

сдвигается

вправо - вниз,

что иллюстрирует

нижеприведенный

рис.(б). Номинальный

национальный

доход возрастет,

ставка процента

падает.

Сдвиг

кривой LM1

вправо - вниз

происходит

вдоль кривой

1S. Снижение ставки

процента приводит

к сдвигу вправо

- вниз вдоль

кривой плановых

инвестиций

и вызывает рост

инвестиций

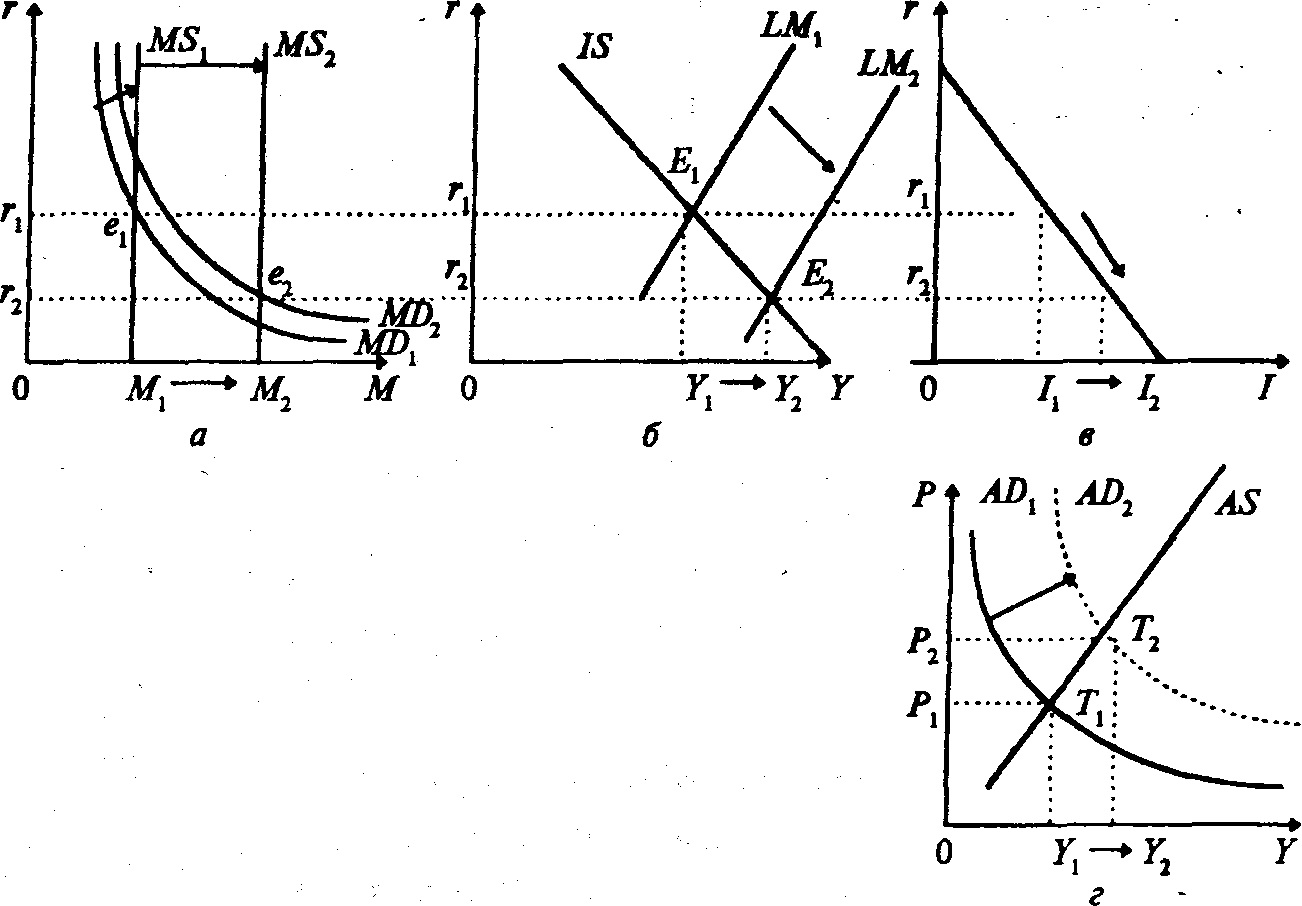

(рис., в).

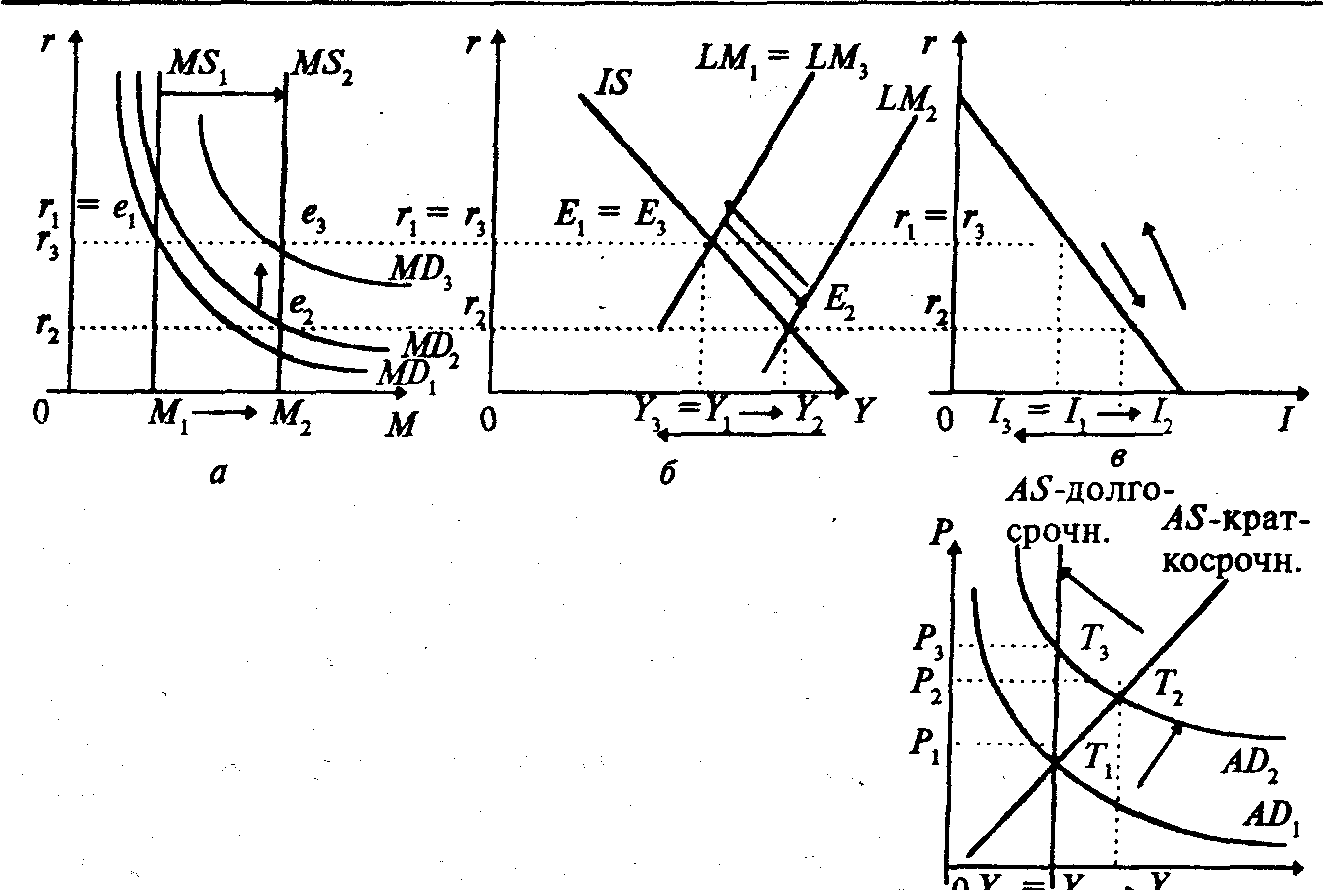

Рис. Рост

предложения

денег и изменения

на денежном

рынке: в модели

MD – MS – a; в модели

IS – LM – б; на рынке

частных плановых

инвестиций

I - в;

в модели AD – AS в

краткосрочном

периоде – г.

Вначале

экономика

находилась

в положении

равновесия

в точке Т1

(г), объем производства

– на уровне Y1,

уровень цен

– Р1

и стабилен.

Денежный рынок

находился в

равновесии

в точке е1

(а) с денежной

массой М1

и процентной

ставкой r1.

Этой процентной

ставке соответствовал

уровень плановых

инвестиций

I1

(в). Новое краткосрочное

равновесие

достигается

в модели AD – AS в

точке Т2

(г), где

объем производства

– на уровне Y2,

цена – Р2.

Денежный рынок

достигает

равновесия

в точке е2

(а). Модель IS – LM –

в точке Е2

(б). Уровень

плановых инвестиций

– I2 (в).

Увеличение

плановых инвестиций

вызывает сдвиг

кривой совокупного

спроса АD вправо

- вверх, поскольку

уровень инвестиций

«встроен» в

кривую совокупного

спроса.

В модели

1S - LМ представлено

теоретическое

описание кривой

совокупного

спроса АD, отражающую

зависимость

между уровнем

цен и доходом.

Сдвиг кривой

LM1

вправо - вниз

при данных

ценах отражает

сдвиг кривой

АD1

вправо - вверх

вдоль кривой

совокупного

предложения

АS, которая имеет

положительный

наклон, поскольку

рассматривается

в данном случае

краткосрочный

период с фиксированными

ценами на факторы

производства

(затратные

цены).

Такое

смещение кривой

АD1

означает увеличение

объема производства

и цен на конечные

товары и услуги.

Рост номинального

дохода (частично

рост реальный,

а частично

обусловленный

ростом цен)

смещает кривую

спроса на деньги

из положения

МD1

до МD2.

Это, конечно,

ограничит

падение процентной

ставки, но полностью

не остановит

ее снижения.

Денежный рынок

приходит в

новое равновесие

в точке e2

где пересекаются

кривые МD2

и МS2.

Точка равновесия

в модели 1S - LМ

перемещается

от Е1

до Е2

ставка процента

падает от r1

до r2.

Плановые инвестиции

увеличиваются

с I1

до I2

В модели АD - АS

кривая совокупного

спроса АD1

перемещается

в положение

АD2.

Новое краткосрочное

равновесие

будет достигнуто

в точке Т2,

где реальный

национальный

продукт Y2

и цена

Р2

Денежно-кредитная

политика,

направленная

на расширение

денежного

предложения,

называется

экспансионистской

(расширительной).

Такая политика

в краткосрочном

периоде приводит

к понижению

учетной ставки;

увеличению

объема производства;

росту уровня

цен.

Денежно-кредитная

политика,

направленная

на уменьшение

денежной массы

в обращении,

приводит

соответственно

к противоположному

результату:

ставка процента

повышается;

объем производства

снижается;

уровень цен

падает.

Рассмотрим

теперь экономику

в долгосрочном

периоде. Когда

мы выявляли

точку равновесия

в краткосрочном

периоде -Т1.

Но экономическая

система перешла

в новую точку

равновесия

с высоким уровнем

цен. Когда

экономическое

равновесие

переместилось

из Т1,

в Т2

уровень цен

на конечные

товары и услуги

возрос. В долгосрочном

периоде этот

рост цен повлечет

за собой и рост

цен на факторы

производства

(рост затратных

цен). Эти изменения

в ценах приведут

к смещению

кривой совокупного

предложения

АS вверх - влево

вдоль кривой

АD2

до ее возвращения

к естественному

уровню объема

производства

при точке равновесия

Т3

что иллюстрирует

рис. 4 г.

В точке

T3 (рис.

3, г) цены на конечные

товары и услуги

и на факторы

производства

согласованно

повышаются

пропорционально

росту денежной

массы в обращении,

вызванному

экспансионистской

денежно-кредитной

политикой.

Рис.

Влияние

экспансионистской

денежно-кредитной

политики государства

на национальную

экономику в

долгосрочном

режиме: а – денежный

рынок (MD – MS), б –

модель IS – LM, в -

рынок частных

плановых инвестиций

(I); г - модель AD –

AS.

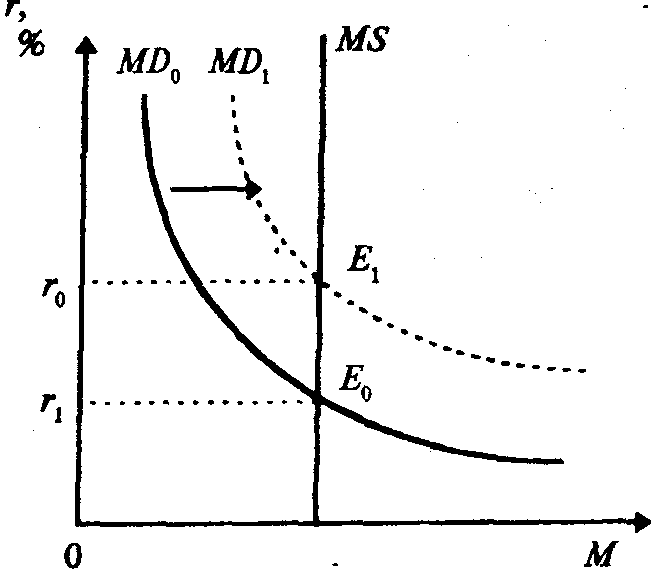

Этот

рост цен вызывает

дальнейшее

смещение кривой

спроса на деньги

МD на денежном

рынке (рис., а)

вдоль кривой

денежного

предложения

МS2,

из положения

МD1

в положение

МD2

Равновесие

устанавливается

в точке e3.

Это вызывает

увеличение

процентной

ставки с г2,

до r3.

Рост цен сдвигает

кривую LМ2

вверх до положения

LM3,

точка равновесия

в модели 1S - LМ

устанавливается

в Е3.

Реальные плановые

инвестиции,

которые увеличиваются,

когда процентная

ставка падала,

уменьшаются

вновь при росте

процентной

ставки с r1

до r3

и возвращаются

к начальному

уровню.

При новом

положении

равновесия

на денежном

рынке, в моделях

IS - LМ и АD - АS и на

инвестиционном

рынке в долгосрочном

периоде реальный

объем производства

и процентная

ставка вернулись

к исходному

уровню.

Этот

результат

известен в

экономике как

нейтральность

денег в долгосрочном

периоде.

Деньги

нейтральны

в том смысле,

что однократное

необратимое

изменение

количества

денег в обращении

вызывает в

долгосрочном

периоде лишь

пропорциональное

изменение

уровня цен, не

оказывая воздействия

на реальный

объем производства,

реальные

плановые инвестиции

и процентную

ставку.

Монетаристкий

подход

Теперь

рассмотрим

подход монетаристов

к определению

влияния денежной

политики на

национальное

производство.

Монетаристский

подход предполагает

прямую связь

между денежным

предложением

и объемом

национального

производства.

Функция контроля

за денежным

предложением

возложена на

ЦБ. Следовательно

ЦБ может контролировать

темпы роста

ВНП, темпы инфляции

в стране.

Количество

денег в обращении

рассматриваются

через количество

товаров и услуг,

которые можно

приобрести

на эти деньги,

т.е. через их

покупательную

способность,

зависящую от

уровня цен.

Количество

товаров и услуг

обозначим через

M/Р, где М — масса

денег в обращении,

Р — средний

уровень цен.

Это выражение

назовем реальными

денежными

остатками.

Будем

рассматривать

ВНП (У) как общий

доход, а V будет

скоростью

обращения денег

по отношению

к доходу и покажет

среднегодовое

количество

владельцев,

в состав дохода

которых вошла

одна и та же

денежная единица.

Будем считать

V постоянной

и обозначим

ее через коэффициент

1/k.

Получим

М/Р = kУ ( предложение

запасов реальных

денежных средств

пропорционально

доходу).

Если

считать, что

спрос на реальные

денежные остатки

(М/P)d и

их предложения

(М/Р), тогда (М /

Р)d =

kУ, соответственно

получим, что

спрос на запасы

реальных денежных

средств также

пропорционален

доходу. Отсюда

видно, что рост

общего дохода

в рамках национальной

экономики

приводит к

росту спроса

на реальные

денежные остатки,

т.е. стимулирует

хранение богатства

в виде денег.

Глава

2. Денежная политика

государства

2.1.

ЦЕЛИ И ОБЪЕКТЫ

ДЕНЕЖНОЙ ПОЛИТИКИ

Денежная

политика государства

традиционно

рассматривается

как важнейшее

средство

государственного

регулирования

экономики.

Монетаристская

политика

предполагает

развитую рыночную

экономику,

эффективные

институциональную

и юридическую

инфраструктуры,

укоренившуюся

предпринимательскую

психологию,

т. е. массовое

логичное с

хозяйственной

и юридической

точки зрения

поведение

экономических

субъектов,

высокую степень

зависимости

юридических

и физических

лиц от кредита,

низкие и прогнозируемые

показатели

инфляции или

полное ее отсутствие.

Мероприятия

денежной политики

осуществляются

довольно медленно,

рассчитаны

на годы и не

являются быстрой

реакцией на

изменение

рыночной конъюнктуры.

Важнейшая

цель кредитно-денежной

политики –

обеспечение

стабильности

цен, эффективной

занятости и

росте реального

объёма ВВП.

Денежная политика

ориентируется

на более мелкие,

конкретные

цели для реализации

данной, глобальной.

Фиксация денег,

находящихся

в обращении,

определение

уровня обязательных

резервов, и т.

д.

В большинстве

стран имеется

официальное

учреждение,

которое наделено

функцией контроля

за денежной

массой, находящейся

в экономике,

и кредитом.

Кроме того, т.

к. внутренний

денежный рынок

связан с внешним,

то ЦБ проводит

политику

стерилизации,

т.е. увеличивает

или уменьшает

денежную массу

посредством

операций с

валютой.

Между

ЦБ и Министерством

финансов

(казначейством)

складывается

разделение

обязанностей,

его конкретные

формы в разных

странах отличаются

друг от друга,

чаще всего ЦБ

является независимым

государственным

учреждением,

отвечающим

за стабильность

денежного

обращения.

Министерство

финансов

сосредотачивается

на сборе налогов

и распределении

бюджетных

средств, проводит

первичное

размещение

государственных

ценных бумаг.

Центральный

банк публикует

обычно сводный

баланс по следующей

схеме:

|

Активы

(размещение

средств)

|

Пассивы

(привлечение

средств)

|

| 1. Валютные

ценности (золото,

инвалюта) |

1. Выпуск

банкнот |

| 2. Ссуды

(кредиты) |

2. Вклады:

казначейства,

коммерческих

банков,

иностранные

депозиты

|

|

3.

Покупка

ценных бумаг

правительства

(облигаций),

казначейских

билетов)

|

3. Другие

пассивы |

| 4. Чеки

на инкассацию |

|

| 5. Хранение

ценных бумаг |

| 6. Банковские

помещения и

прочие активы |

ЦБ предоставляет

коммерческим

банкам кредиты

рефинансирования,

кроме них существуют

так называемые

ломбардные

кредиты Центробанка,

которые предоставляются

под залог ценных

бумаг. Тема

взаимоотношений

центрального

банка и министерств-финансов

довольно деликатна.

Во многих странах

центральный

банк является

реально независимым

от правительства

учреждением

(ФРС в США, Бундесбанк

в Германии).

Банк Англии:

традиционно

находится в

ведении казначейства,

но в мае 1991г. он

получил право

самостоятельно

устанавливать

учетную ставку.

ЦБ и

министерство

финансов совместно

занимаются

исполнением

государственного

бюджета.

В России

Центральный

банк, как мы

знаем, представляет

на рассмотрение

правительства

проект своей

деятельности

на предстоящий

год и в мае —

годовой отчет.

Министры

финансов и

экономики (или

их заместители)

участвуют в

заседаниях

Совета директоров

Банка с правом

совещательного

голоса. Банк

России консультирует

министерство

финансов по

вопросам выпуска

государственных

ценных бумаг

и по гашения

государственного

долга с учетом

воздействия

этих акций на

состояние

банковской

системы и приоритетов

кредитно - денежной

политики. Банк

России не должен

предоставлять

кредиты правительству

для погашения

бюджетного

дефицита или

купать государственные

ценные бумаги

при их первичном

размещении

(кроме случаев,

специально

оговоренных

в законе о

федеральном

бюджете).

В Банке

России хранятся

средства

государственного

бюджета и

внебюджетных

фондов. Банк

проводит операции

с этими средствами,

не взимая

комиссионных

сборов.

Также

следует отметить,

что когда-то

проведенная

централизация

эмиссии не

могла не усилить

государственного

или полугосударственного

характера ЦБ.

Следует отметить,

что ЦБ не может

не подчиняться

соответствующим

директивам

правительства,

однако правительство

высоко ценит

его мнение и

прислушивается

к его советам.

Объектами

денежной политики

выступают спрос

и предложение

на денежном

рынке. Центральный

банк в основном

формирует

предложение

денег высокой

эффективности

(Mh), т.е. наличности,

обращающейся

в экономике

в совокупности

с объёмом резервов,

хранимых банками

в центральном

банке.

Деньги

высокой эффективности

– только один

из агрегатов,

измеряющий

денежные остатки

населения.

Имеются более

широкие агрегаты

М1,

М2,

М3.

2.2.

ИНСТРУМЕНТЫ

ДЕНЕЖНО-КРЕДИТНОЙ

ПОЛИТИКИ

Обычно

выделяют три

основных:

Операции

на открытом

рынке, т.е. на

рынке казначейских

ценных бумаг

Политика

учетной ставки.

Т.е. регулирование

процента по

займам коммерческих

банков у ЦБ;

Изменение

норматива

обязательных

резервов.

Однако

Р. Барр, к примеру,

делит методы

денежной политики

по характеру

прямого и косвенного

воздействия

на экономику:

Косвенного

- политика учетной

ставки и политика

открытого

рынка;

Методы

прямого глобального

воздействия

– контроль

банковской

ликвидности,

система обязательных

резервов, управление

кредитом

Также

применяются

методы избирательного

контроля кредита.

2.2.1. Операции

центрального

банка и денежная

база

Данная

политика также

имеет название

операции на

открытом рынке.

Эта политика

заключается

в продаже и

покупке на

свободном рынке

государственных

частных бумаг.

Что приводит

к уменьшению

или увеличению

свободных

средств. Причина

этого ясна: ЦБ

покупает активы

за деньги, которые

потом пускаются

в обращение.

Следует отметить,

что в результате

этих операций

ни у ЦБ, ни у

частного сектора

не прибавляется

богатства,

просто происходит

перераспределение

от активов к

пассивам,

используемых

банками для

открытия кредита.

Рассмотрим

схему этих

операций:

Если на

рынке денег

наблюдается

излишек денег

и государство

ставит целью

ликвидацию

этого излишка.

Тогда ЦБ начинает

активно предлагать

государственные

ценные бумаги

на открытом

рынке банкам

и населению,

покупающих

их через специальных

дилеров. Поскольку

предложение

государственных

ценных бумаг

увеличивается,

их рыночная

цена падает,

процентная

ставка падает,

а процентные

ставки по ним

растут, и возрастает

их привлекательность

для покупателей,

и соответственно

активная их

раскупка приводит

к сокращению

банковских

резервов. Это

приводит к

сокращению

денег в пропорции,

равной банковскому

мультипликатору.

График предложения

денег сдвигается

влево, а процентная

ставка падает.

на рынке

недостаток

средств в обращении,

то ЦБ проводит

политику активной

скупки правительственных

ценных бумаг

у населения.

В результате

увеличение

спроса на них

их рыночная

цена возрастает,

а процентная

ставка падает.

Что делает их

непривлекательными

для их владельцев.

Держатели

ценных бумаг

начинают их

активно продавать,

в итоге банковские

резервы увеличиваются,

а затем и денежное

предложение

также увеличивается.

График предложения

денег в этом

случае сдвинется

вправо, а процентная

ставка упадет.

Операции

на открытом

рынке наиболее

важный инструмент

воздействия

ЦБ на массу

денег, в силу,

прежде всего

своей предсказуемости.

Однако в некоторых

странах объёмы

частной торговли

государственными

ценными бумагами

недостаточны

для проведения

операций на

открытом рынке.

Это страны с

развивающейся

экономикой,

с высоким и

непредсказуемым

темпом инфляции,

и в странах,

где люди не

верят в возможность

правительства

расплачиваться

по долговым

обязательствам.

В странах

с развитой

экономикой

государственные

облигации дают

меньший доход,

чем облигации

частного сектора,

т. к. государственные

облигации

считаются более

надежными

активами. Рынок

государственных

облигаций очень

активен и

характеризуется

громадным

оборотом.

Важно

понять само

значение облигации.

Облигация

– это финансовый

инструмент,

обещающий

выплату определенной

суммы за каждый

период в течение

определенного

промежутка

времени. Цены

краткосрочных

и долгосрочных

облигаций

находятся в

обратной зависимости

от рыночной

ставки процента.

Однако долгосрочные

облигации более

чувствительны

к изменению

ставки процента,

чем краткосрочные.

Когда ЦБ скупает

государственные

долговые

обязательства,

увеличивается

спрос на государственные

облигации,

следовательно,

цена этих активов

повышается,

и наоборот.

Однако вполне

вероятно, что

после первоначального

повышения цен

другие экономические

факторы, такие,

как приток или

отток мобильного

капитала, отчасти

или полностью

восстановит

уровень цен.

2.2.2. Политика

учетной ставки

(дисконтное

окно)

Банки

могут обращаться

в ЦБ с просьбой

переучесть

коммерческие

векселя. Учетная

ставка является

как бы ценой

обслуживания

этого кредита

ЦБ. Ставка зависит

не только от

условий предложений

коммерческих

векселей и

спроса на

ликвидность;

она устанавливается

с целью оказания

регулирующего

воздействия,

которое чаще

всего оказывается

решающим.

Причем

ЦБ предоставляет

этот кредит

далеко не всем

желающим. А

только тем

банком, которые

прежде хорошо

себя зарекомендовали.

А теперь испытывают

временные

затруднения.

Учетную

ставку устанавливает

сам ЦБ. Если

ставка уменьшается,

то большинство

коммерческих

банков стремятся

получить кредит,

что приводит

к формированию

избыточных

резервов коммерческих

банков, Следовательно,

мультипликационно

увеличивается

количество

денег в обращении.

Кредит

через дисконтное

окно увеличивает

денежную базу

на величину

займа.

Увеличение

ставки делает

ее невыгодной,

некоторые

коммерческие

банки, имеющие

заемные резервы,

пытаются возвратить

их, т.к. они становятся

очень дорогими.

Опять же наблюдается

мультипликационное

сокращение

денежного

предложения.

Однако

следует отметить,

что изменение

учетной ставки

ЦБ в целом должно

носить ясный,

целенаправленный

и логичный

характер, т. к.

частые судорожные

изменения

процентной

ставки препятствуют

подсчету

перспективного

эффекта и вносят

фактор неопределенности

в принятие

хозяйственных

решений.

Почему

же учетная

ставка так

важна?

Как уже

было сказано

она воздействует

на экономическую

активность

субъектов, но

кроме этого

она воздействует

на общее состояние

экономики

страны.

Изменение

официальной

учетной ставки

осуществляется

небольшими

шагами (0,25%- 0,5%). Если

учетная ставка

центрального

банка имеет

устойчивую

тенденцию к

снижению, то

коммерческие

банки и предприниматели

понимают это

как свидетельство

курса экономической

политики

правительства

на стимулирование

деловой активности

и планируют

свою политику

в отношении

инвестиций,

закупок, сбыта

и занятости.

Кроме того, от

учетной ставки

зависят издержки

производства

и конкурентоспособность

продукции.

Учетная ставка

оказывает

определяющее

воздействие

на направление

потока иностранного

и отечественного

краткосрочного

капитала (в

страну или из

страны). А это,

в свою очередь,

отражается

на состоянии

платежного

баланса и

национальной

валюты.

Границы

эффективности

учетной ставки

Однако

для применения

данного способа

существуют

значительные

ограничения,

появление

которых вызвано

следующими

причинами:

Существуют

противоречие

в наличие свободного

капитала и

потребности

в нем в модели

классической

рыночной экономики.

Соответственно

соотношению

спроса и предложения

ведет себя

учетная ставка

в нерегулируемом

хозяйстве.

Государство

пытается

регулировать

уровень учетной

ставки с помощью

ЦБ. Это ему удается

в пределах

финансовых

возможностей

центрального

банка кредитовать

коммерческие

банки под процент,

не определяемый

спросом и

предложением,

а устанавливаемый

в соответствии

с целями государственного

регулирования

экономики.

Однако возможны

лишь его корректировка

и временные

изменения

ставки.

Существование

крупных собственников

капитала,

деятельность

которых менее

зависима от

процента. Мало

зависимые от

кредитов

коммерческих

банков компании

и относительно

менее зависимые

от кредитов

центрального

банка частные

финансовые

институты не

так чувствительны

к изменениям

учетной ставки,

как фирмы и

банки, работающие

в значительной

степени на

заемном капитале.

Изменение

учетной ставки

в стране, в которой

международная

монополия

строит какой-либо

объект, практически

не оказывают

воздействия

на решении о

продолжении

строительства.

Международная

миграция капитала.

Либерализация

движения капитала

между странами

и полная свобода

его перемещения

внутри интеграционных

межгосударственных

объединений

противодействуют

кредитной

политике

отдельного

государства.

Реакцией на

это, в частности,

стало согласование

действий центральных

банков по изменению

учетной ставки

в странах ЕС.

Однако,

несмотря на

все это учетная

ставка оказывает

значительное

влияние на

хозяйственную

деятельность.

Частные

банки стремятся

получить кредит

в двух целях:

Для

корректировки

уровня наличных

денежных резервов

в стране в случае,

когда они не

достигают

желаемого или

требуемого

нормами регулирования

ЦБ уровня;

Для получения

средств, которые

банк может в

свое время

одолжить клиентам,

если это принесет

ему прибыль.

Принимая

решение по

займу, коммерческие

банки руководствуются

многими факторами.

Например, они

могут сравнить

учетную ставку

со ставкой

которые, которые

другие коммерческие

банки взимают

по краткосрочному

межбанковскому

кредиту, и

соответственно

отдаст предпочтение

более дешевому

источнику,

далее учетная

ставка должна

быть ниже той,

которую они

взимают со

своих клиентов,

покрывать

операционные

издержки.

Следует

отметить. Что

некоторые

аналитики

предлагали

использовать

банковскую

ставку для

осуществления

весьма жесткой

ограничительной

политики, т.е.

установить

учетную ставку

выше рыночной

ставки процента,

тем самым "наказав"

банки. Нуждающихся

в займах (их

резервы снизаться

меньше требуемого

уровня). Однако

многие страны

не пользуются

этой рекомендации.

Учетная ставка,

как правило,

устанавливается

ниже рыночной

ставки процента

и с запозданием

присоединяется

к ее колебаниям.

ЦБ может

указать, в каком

направлении

будет влиять

изменения

учетной ставки,

и даже могут

оценить результаты

такого влияния.

Однако они, как

правило, не

могут знать

точного влияния

своей дисконтной

политики.

ЦБ часто

использует

метод операций

на открытом

рынке для компенсации

операций через

дисконтную

ставку. При

продаже государственных

ценных бумаг

на открытом

рынке в целях

уменьшения

денежного

предложения

ЦБ устанавливает

высокую учетную

ставку (выше

доходности

ценных бумаг),

что ускоряет

процесс продажи

правительственных

ценных бумаг

населению, т.к.

им становится

невыгодно

восполнять

свои резервы

займами у ЦБ,

и повышает

эффективность

операций на

открытом рынке.

Этот механизм

также действует

в обратном

направлении.

Вообще

среди инструментов

денежной политики

учетная ставка

занимает второе

по значению

места после

открытого

рынка.

В России

Центральный

банк также

использует

изменение

учетной ставки

как инструмент

ГРЭ. При кредитовании

частных коммерческих

банков он

устанавливает

и периодически

изменяет дисконт

при переучете

векселей и

процент на

ломбардные

кредиты, обеспечиваемые

государственными

ценными бумагами.

2.2.3. Изменение

нормы обязательных

резервов

Другое

важное направление

политики ЦБ.

Изменение нормы

обязательных

резервов было

введено, начиная

с 30-х годов 20 века.

Правительство

развитых стран,

опасаясь социального

недовольства,

цепной реакции

банкротств,

начинающихся

с краха нескольких

банков - в те

года они следовали

одно за другим

- ввело для банков

обязательные

минимальные

резервы.

Государство

обязало все

банковские

учреждения

держать определенную

часть собственных

и депонированных

у них средств

на счетах ЦБ,

который в зависимости

от состояния

конъюнктуры

и целей государственного

регулирования

экономики

периодически

изменяет нормы

минимальных

резервов. Это

средство

денежно-кредитного

регулирования

решает следующие

задачи:

Экономическая

задача: в условиях

свободы принятия

решений и

возможности

рискованных

операций обеспечить

минимальную

устойчивость

банков, не

допустить,

чтобы из-за

полного краха

одного или

нескольких

банков кризис

неплатежей

и банкротство

распространились

по народному

хозяйству

Социальная

задача: обязательные

минимальные

резервы представляют

собой гарантию

от полного

разорения

вкладчиков

Задача

создания и

поддержания

резервов

центрального

банка: обязательные

резервы хранятся

в ЦБ на бессрочных

счетах. Т. е. Это

– ресурсы ЦБ,

которые могут

быть использованы

в долгосрочных

целях, размеры

этих ресурсов

имеют тенденцию

к увеличению

по мере роста

активов частных

банков.

Задача

предоставления

ЦБ мощного

средства

регулирования,

т.е. с помощью

изменения

минимальных

резервов ЦБ

может изменять

деловую активность.

Требования

минимальных

резервов используются

практически

во всех промышленно

развитых странах,

за исключением

Великобритании,

Канады и Люксембурга.

Как уже было

сказано выше,

сущность этой

политики заключается

в установлении

центральным

банком норм

обязательных

минимальных

резервов кредитным

институтам

в виде определенного

процента от

суммы их депозитов,

которые хранятся

на беспроцентном

счете в центральном

банке.

Депозиты

– это денежные

средства или

ценные бумаги,

отданные на

хранение в

банки на заранее

определенных

условиях

Рассмотрим

вышесказанное

на примере

Германии. Законом

о Немецком

федеральном

банке 1957 г Бундесбанк

было разрешено

устанавливать

нормы обязательных

резервов по

текущим обязательствам

не выше 30%, по

срочным депозитам

— до 20% и по сберегательным

вкладам — до

10%.В этих пределах

Банк может

варьировать

нормы обязательных

резервов: уменьшение

ресурсов банка,

в то время как

понижение,

наоборот,

способствует

стимулированию

деловой активности

в стране. При

нарушении норм

обязательных

резервов Бундесбанк

применяет

санкции в виде

штрафа — взимает

процент, который

на 3% превышает

ломбардную

ставку. Немецкий

федеральный

банк систематически

уточняет величину

фактически

депонированных

на его счетах

минимальных

резервов кредитных

институтов:

она определяется

как средняя

величина

поддерживаемого

данным банком

уровня обязательных

резервов в

течение месяца

в Бундесбанке.

В некоторых

странах установление

норм обязательных

резервов

происходит

на основе переговоров

между центральным

банком и коммерческими

банками страны

(например, в

Нидерландах)

В разных

странах Запада

наблюдаются

существенные

различия в

механизме

расчета резервных

ставок, а также

в критериях,

по которым они

дифференцируются.

Основной статьей

при расчете

минимальных

резервов служит

величина вкладов

небанковских

учреждений

(промышленных,

торговых предприятий)

по пассивной

стороне баланса.

Существует

значительные

различия между

нормами по

минимальным

резервам в

разных странах,

которые объясняются

степенью

применимости

данной политики

в той или иной

стране.

Великобритания

- 0,45%,

США - 12%

по вкладам до

востребования,

3% прочие,

Франция

- 5,5% по вкладам

до востребования,

3% прочие,

ФРГ - от

4,15 до 12,1%,

Швейцария

- 2,5%,

Япония

- от 2,5 до 0,125%.

В ряде

стран банки

стремятся к

уклонению от

платежей по

поддержанию

обязательных

резервов, что

влечет за собой

появление новым

законодательных

поправок для

этих инструментов

денежно-кредитной

политики. Например,

в США неоднократно

вносились

поправки в

действующий

порядок о

минимальных

резервах, в

частности, в

1980 г. приняты

поправки к

акту о денежном

контроле, которые

устранили

стремление

банков к выходу

из ФРС (В 70-х годах

коммерческие

банки начали

выходить из

ФРС в связи с

тем, что тогда

предписания

по минимальным

резервам

распространялись

только на банки

– члены этой

группы)

Инструмент

обязательных

(минимальных)

резервов

используется

также центральными

банками для

обеспечения

конкурентоспособности

своих коммерческих

банков.

Ставки

по срочным и

сберегательным

вкладам, т. е.

Этот банк снизил

нормы минимальных

резервов для

нерезидентов

данной страны

в целях прекращения

отлива иностранных

средств из

немецкой экономики.

Я думаю,

что эффективность

этого инструмента

денежно-кредитной

политики ограничивают

те же факторы,

что и изменения

учетной ставки:

инфляция, растущая

независимость

крупных фирм

от кредита,

возможность

использования

дешевых иностранных

источников

кредита.

Выполнение

требований

центрального

банка по нормам

резервов опирается

на административные

меры (мерами

наказания могут

быть штрафы

и лишение лицензии

особо злоупотребляющих

банков), следовательно,

по мнению многих

экономистов,

он является

наиболее мощным

и действенным

средство, но

и наиболее

грубым т. к.

затрагивает

основы всей

банковской

системы (незначительное

изменение нормы

обязательных

резервов может

вызвать значительны

изменения в

объёме банковских

депозитов и

кредита).

В основе

действия изменения

резервов лежит

механизм влияния

банковских

счетов через

банковский

мультипликатор:

При

увеличении

нормы обязательных

резервов наблюдается

мультипликативное

уменьшение

денежного

предложения

в виду сокращения

избыточных

резервов банка;

При

уменьшении

нормы обязательных

резервов

мультипликативное

увеличение

денежного

предложения;

Минимальные

резервы в России

Россия

недавно вступила

на путь использования

этого инструмента

ГРЭ. Хранение

обязательных

минимальных

резервов в

Центральном

банке РФ было

введено в 1990 г.

Позднее этот

порядок дорабатывался

и совершенствовался.

В связи с тем,

что частные

коммерческие

банки до сих

пор играют

относительно

незначительную

роль в среднесрочном

и долгосрочном

кредитовании

народного

хозяйства,

рассматриваемый

нами инструмент

денежно-кредитной

группы выполняет

в российской

ГЭП в большой

степени задачи

обеспечения

экономической

стабильности

банковской

системы и

гарантирования

вкладчиков

от возможного

разорения.

Эффективным

средством

государственного

регулирования

экономики это

средство в

России до сих

пор не является.

Сравнительная

значимость

Как уже

было сказано

выше, среди

трех видов

денежного

контроля наиболее

важным регулирующим

механизмом

являются операции

на открытом

рынке

Учетная

ставка менее

важна в силу

двух взаимосвязанных

обстоятельств.

Во-первых, количество

резервов

коммерческих

банков, получаемых

путем займов

у центральных

банков, обычно

очень невелико.

В среднем лишь

2 или 3% банковских

резервов

приобретаются

таким путем.

Именно эффективность

операций на

открытом рынке

побуждает

коммерческие

банки брать

ссуды в федеральных

резервных

банках. Второе

соображение

состоит в том,

что если манипулирование

резервами

коммерческого

банка через

операции на

открытом рынке

и изменения

резервных

требований

осуществляются