| ПЛАН

стр.

I. Вступление ……………………………………………………... 3

II. Основная часть

1. Значение лесной и деревообрабатывающей

промышленности в развитии Украины.

Размещение и состав отрасли …………………………….… 3

1.1. Лесозаготовительная промышленность ………………….. 5

1.2. Лесопильная промышленность …..…………………………. 7

1.3. Деревостружечная промышленность …..………………….. 8

1.4. Фанерная промышленность ………………..………………... 9

1.5. Мебельная промышленность ………………………………… 9

1.6. Целлюлозно-бумажная промышленность ………………… 10

1.7. Лесохимическая промышленность ………………………… 11

1.8. Виды связей в ЛПК ………………………………………….… 12

2. Новейшие разработки в

деревообрабатывающей промышленности.

Производство клееного бруса (ламель) …………………... 14

2.1. Производство и применение клееного дерева

в США, Японии и Австралии ……………………………….. 16

2.2. Производство и применение ламели в Украине ………… 17

2.3. Как и где разместить такое производство ……………….. 18

2.4. Необходимый персонал ………………………………………. 18

2.5. Технология и необходимое оборудование

для производство ламели ……………………………………. 19

3. Общая характеристика возможного развития

деревообрабатывающей промышленности

в начале XXI века …………………………………………….. 21

3.1. Особенности деревообработки ……………………………… 22

3.2. Востребованность

деревообрабатывающей промышленности ………………. 22

3.3. Полезность и необходимость

деревообрабатывающей промышленности ………………. 23

3.4. Спрос на продукцию ………………………………………….. 23

3.5. Товарность продукции

деревообрабатывающей промышленности ………………. 24

3.6. Технологические процессы в

деревообрабатывающей промышленности ………………. 25

3.7. Структура оборудования

деревообрабатывающей промышленности ………………. 26

3.8. Формы организации производства ………………………… 28

III. Вывод ……………………………………………………………. 30

IV. Приложения …………………………………………………….. 31

Литература ……………………………………………………… 37

1. Вступление

Из всех растительных ресурсов Земли самое важное значение в природе и жизни человека имеют леса. Они больше всего пострадали от хозяйственной деятельности и раньше других стали объектом охраны.

Леса – восстановимые природные ресурсы. Их рациональное использование основано на экологических законах сохранения, восстановления и изменения растительных сообществ.

Древесные насаждения очищают воздух городов и поселков от пыли, вредных газов, копоти, защищают жителей от шума. Многие хвойные деревья выделяют особые вещества – фитонциды, убивающие болезнетворные микроорганизмы. Содержание пыли на зеленой улице в 3 раза меньше, чем на улице без деревьев.

Лес используется в различных отраслях народного хозяйства, он служит источником химических веществ, получаемых при переработке древесины, коры, хвои. Лес поставляет сырье для получения свыше 20 тыс. изделий и продуктов. Почти половина производимой в мире древесины расходуется на топливо, а треть идет на производство строительных материалов. Дефицит древесины остро ощущается во всех промышленно развитых странах. В последние десятилетия большое значение приобрели леса рекреационных и санитарно-курортных районов.

Курсовая работа посвящена географии лесной промышленности Украины. Лесная промышленность является одной из наиболее интересных для изучения ввиду своей сложности, многосторонности, распространенности по всему миру и необходимости ее продуктов для экономики любых стран.

При характеристике географии ведущих отраслей лесной промышленности выделены те области в экономических районах, где лесная промышленность является специализацией. Целью курсовой работы является рассмотрение лесного комплекса Украины в различных аспектах.

1.

Значение лесной и деревообрабатывающей промышленности

в развитии Украины. Размещение и состав отрасли.

Лесная и деревообрабатывающая промышленность – важная составляющая экономики Украины.

Зарождение развития отрасли в Украине происходит на рубеже ХVШ – ХIХ веков. В этот период создаются мелкие кустарные лесопильно-деревообрабатывающие и мебельные предприятия. Лесозаготовки в преобладающем большинстве районов носят сезонный характер. Во второй половине ХIХ века появляются лесохимические производства (выжигание угля, добыча живицы и т.п.).

Однако как отрасль лесная и деревообрабатывающая промышленность сформировалась в 1950-1990гг. На предприятиях начали внедряться механизированные и автоматизированные линии, новейшее оборудование с программным управлением, современные технологии и материалы, особенно в мебельном производстве.

Значение лесной промышленности в развитии промышленности Украины не велико и определяется, прежде всего, наличием небольших (по сравнению с другими странами) лесных ресурсов.

В разрезе пород Украинский лес представлен всего несколькими позициями – это сосна, смерека, ель, дуб, береза, бук, ольха. Леса занимают приблизительно 15% территории Украины. Площадь лесного фонда страны составляет 10782,2 тыс. га. В лесном фонде имеют преимущество ценные хвойные и твердолиственные породы. Наибольшие лесные массивы расположены в Полесье и Карпатах. Насаждения хвойных пород занимают 43% общей площади, из них сосна – 33%. Твердолиственные составляют 43%, из них дуб и бук – 32%. Особенностью лесов нашей страны является то, что большей частью они состоят из молодняка, удельный вес которого составляет 45.3%. Всего промышленных лесов в Украине 8,6 млн. га, запасы древесины -2 млрд. м3

. В перспективе значительного увеличения лесов не предвидится. Возможно, до 2010 года площади занятые лесом увеличатся на 4%. Площади покрытые лесом (сегодня это всего лишь 14,2%) до 2010 года увеличатся, по прогнозам на 2% до 8,9 млн. га, а запас древесины должны увеличится до 1,6 млрд. м3

. Таким образом, более или менее бурного развития отрасли не предвидится.

Лесопромышленный комплекс Украины интенсивно формируется в условиях малого количества лесов и недостаточных запасов лесного сырья. Тем не менее, ни площади, ни запасы леса не отвечают природным потенциальным возможностям территории и разнообразным потребностям хозяйства и населения в древесине и других лесных насаждениях и продуктах.

Составными частями лесного комплекса Украины являются: лесохозяйственный, деревообрабатывающий, целлюлозно-бумажный, лесохимический подкомплексы.

Лесохозяйственный комплекс состоит из двух подотраслей: лесного хозяйства и лесозаготовительной промышленности.

Лесное хозяйство занимается прежде всего лесовозобновлением, в том числе расширением площадей лесов, улучшением их видового состава, повышением производительности лесов и их охраной. Количество лесов Украины составляет 15,6% от всей территории страны. Характерным признаком является довольно медленный темп прироста лесопокрытых площадей. Леса Украины делят на две группы. К первой, которая занимает 57%

общей площади лесов, принадлежат водоохранные, защитные, санитарно-гигиенические, землезащитные, противооползневые и оздоровительные леса, а также заповедники, национальные парки и прочие специальные леса. Древесина там заготовляется только, во время санитарных и лесообновительных работ. Ко второй группе принадлежат леса, которые имеют защитное и ограниченное эксплуатационное значение. Лесохозяйственный комплекс включает заготовку грибов, дикорастущих плодов и ягод, лекарственных растений, березового сока, меда и тому подобное.

Медленные темпы увеличения лесопокрытых площадей обусловленные недостаточными капиталовложениями в лесное хозяйство, радиоактивным загрязнением значительной площади лесов. Ориентация в прошлом на импорт дешевой древесины обусловила низкий уровень использования отходов деревообрабатывающей промышленности. Лесное хозяйство нуждается в активизации лесовозобновления и ежегодного на протяжении. 10-15 лет расширения лесопокрытой площади на 250 – 280 тыс. га.

Остановимся подробнее на отраслях лесной промышленности.

1.1.

Лесозаготовительная промышленность

Предприятия отрасли занимаются первичной переработкой и вывозом леса. Лесным хозяйством занимаются в основном лесничества, а лесозаготовкой – лесные государственные заготовительные предприятия. Они заготовляют лес, которые используют в лесопильной, фанерной, целлюлозно-бумажной промышленности, а также в строительстве, горнодобывающей промышленности. Ежегодно в Украине производится 15 млн. м3 древесины, из них лишь 10,85 м3

пригодно для производства мебели.

Основные объемы лесозаготовки приходятся на районы Карпат, Полесья и Лесостепи, т.е. в главных лесных районах Украины. Большая часть леса поставляется с северных районов европейской части России и Беларуси. Основные заготовки древесины имеют место в Закарпатской, Ивано-Франковской, Львовской, Черновицкой, Волынской, Ровненской, Житомирской областях. Своего наибольшего развития она достигла на территории Закарпатской, Ивано-Франковской и Черновицкой областей. Основные лесозаготовительные предприятия в этом регионе – гослесхозы Госкомлеса и специализированные подразделения бывших лесокомбинатов Минпромполитики Украины. Заготовка и вывозка древесины осуществляются на промышленной основе круглый год.

Межотраслевые и внутриотраслевые производственные связи имеют важное значение в формировании структуры ЛПК, ибо влияют на распределение затрат одних областей на производство продукции в вторых. По данным предприятий Карпатского региона, для лесозаготовительной области как сырьевой характерными являются внутренние связи в границах ЛПК. В основном лесозаготовительная область сосредоточена на вывозе древесины – примерно 75% ее продукции используется лесоперерабатывающими областями. Примерно 10% продукции лесозаготовок потребляет строительство, остальное распределяется между вторыми областями народного хозяйства. Тем не менее лесозаготовка имеет и обратные производственные связи – самая большая часть ее материальных затрат приходится на транспорт и связь (4,5%). Другие области играют незначительную роль в формировании структуры затрат лесозаготовительного производства.

Основными видами продукции предприятий лесопромышленного комплекса являются пиломатериалы, древесностружечные и древесноволокнистые плиты, фанера и мебель. Основная часть предприятий лесопромышленного комплекса сосредоточена в западных областях страны ( Закарпатской, мощностью 100 тыс. усл. М Ивано-Франковской, Черновицкой, Львовской, Волынской и Ровенской). Там производится 41,8% всей продукции отрасли. Кроме того, значительные производственные мощности находятся в промышленно развитых регионах – Киевской, Днепропетровской и Донецкой областях. Значительную часть изделий из древесины Украине приходится импортировать. В среднем, импорт в 5 раз превышает экспорт. Основная причина этого – недостаток сырья, а также дефицит некоторых продуктов химической промышленности (лаков, эмалей, красок).

Проведение основных работ

в лесном хозяйстве

| 1990

|

1995

|

1996

|

1997

|

1998

|

1999

|

| Лесообновление в лесном фонде, тыс. га

|

37,5

|

38,4

|

38,5

|

38,5

|

36,7

|

38,6

|

| В том числе посадка и посев леса

|

35,9

|

3,9

|

34,3

|

33,5

|

30,2

|

29,9

|

| Перевод лесных культур в покрытые лесом земли в лесном фонде, тыс. га

|

32,9

|

36,0

|

30,5

|

29,8

|

27,2

|

26,5

|

| Рубки леса главного пользования в лесном фонде: площадь, тыс. га

|

27,8

|

20,3

|

19,2

|

21,7

|

21,2

|

21,4

|

| Вырублено ликвидационной древесины, тыс.м3

|

5755

|

4574

|

4375

|

4832

|

4818

|

4880

|

| Рубки наблюдения за лесом и избирательно-санитарные рубки: площадь, тыс. га

|

508,6

|

483,9

|

447,4

|

381,4

|

343,3

|

333,2

|

| Вырублено ликвидационной древесины, тыс.м3

|

6887,4

|

5166,9

|

4801,3

|

4180,5

|

3665,9

|

3647,7

|

| Лесоупорядочивание, тыс.га

|

1229

|

1671

|

2356

|

4005

|

1226

|

34742

|

| Авиационная охрана лесов от пожаров, тыс.га

|

4000

|

4845

|

4388

|

4069

|

1171

|

1229

|

| Защита лесов от вредителей и болезней биологическим методом, тыс.га

|

278,0

|

228,5

|

199,1

|

175,6

|

156,7

|

178,4

|

Теперь охарактеризуем деревообрабатывающую промышленность, которая является основным потребителем девой древесины. В ней выделяют ряд подотраслей: лесопиление, мебельную промышленность, спичечное, фанерное производство, а также производство древесностружечных (ДСП) и древесноволокнистых плит (ДВП).

1.2.

Лесопильная промышленность

Деревообрабатывающие производства, в отличие вот лесозаготовительных, являются многопродуктовыми и связаны практически со всеми областями материального производства. Максимальная часть поставок продукции деревообрабатывающей подотрасли (примерно 35%) приходится на строительство.

ГОСУДАРСТВЕННЫЙ

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ ЦЕНТР

МОНИТОРИНГА ВНЕШНИХ ТОВАРНЫХ РЫНКОВ

ЛЕСНАЯ ПРОМЫШЛЕННОСТЬ

| ЛЕСНАЯ ПРОДУКЦИЯ, КОТОРАЯ ЭКСПОРТИРУЕТСЯ

В СТРАНЫ ЕВРОПЫ,

франко-склад продавца, Украина

|

Лес булыжник

|

Диаметр, см

|

Цена, USD/м3

|

| хвойных пород, 1 сорт ( ДСТ 9463-88), длина 4,0-6,5 м

|

18-24

|

45-60

|

| (на условиях поставки DAF граница Украина, СРТ порты Черного моря Украины)

|

26-40

|

65-85

|

| бук, сырье для фанеры, отборный, без видимых недостатков,

|

40-50

|

от 190-200

|

| длина 2,5-4,0 м, диаметр ненастоящего ядра 15-20%

|

50-60

|

от 240-250

|

| дуб, 1 сорт (ДСТ 9462-88), длина 3,0-4,0 м

|

18-30

|

135-185

|

| 30-40

|

180-210

|

| дуб, сырье для фанеры, отборный, без видимых недостатков,

|

40-50

|

от 230-240

|

| длина 2,5-4,0 м

|

50-60

|

от 270-280

|

| Пиломатериалы свежего распила

|

Размеры, мм

|

| Доска необрезная, хвойная, 2 сорт (ДСТ 24454-80)

|

25-50х4500-6000

|

80-95

|

| Доска обрезная, хвойная, 1 сорт (ДСТ 24454-80)

|

25–50х75–150х

4500-6000

|

130-150

|

| Брус, хвойных пород, 2 сорт (ДСТ 24454-80)

|

70х70, 80х80

|

110-120

|

| Доска необрезная, дубовая, 2 сорт (ДСТ 2695-88)

|

25-50х3000-4000

|

180-210

|

| Фриза дубовая, четыре стороны без порока, сортированная по текстуре

|

28х85х1000-1400

|

540-600

|

Часть продукции (в частности технологическая щепа) поступает на предприятия целлюлозно-бумажной промышленности. Производственные связи между ними и в дальнейшем будут расширяться. Межотраслевые связи мебельной промышленности с вторыми областями народного хозяйства имеют преимущественно односторонний характер: приблизительно 95% мебельной продукции поступает на непроизводственное потребление и лишь 5% приходится на межотраслевое распределение. Их часть в формировании затрат на мебельную продукцию такая: приблизительно 32% сосредоточено в деревообрабатывающей промышленности, 18% - у легкой. В развитии мебельного производства заметно усиливают связи с химическими предприятиями.

Лесопиление ориентируется на потребителя и представляет первичную стадию механической обработки древесины. Ежегодно в Украине может производится 2240 тыс. м3

пиломатериалов. Однако эти мощности возможно так никогда и не будут загружены, так как они были рассчитаны на переработку древесины в рамках Союза, а собственных ресурсов не хватает чтобы покрыть потребность промышленности. Это является главной причиной падения производства. Наиболее значительными лесопильными центрами являются: Берегомет (Черновицкая область); Черновцы, Надрывна, Брошнев-Осада, Рожнятов (Ивано-Франковская область); Рахов, Тересва, Чинадиево (Закарпатская область); Скола, Стрый, Турка (Львовская область); Ковель, Камень-Каширский (Волынская область); Костополь, Сарны (Ровенская область); Овруч, Коростень, Малин (Житомирская область) и др. С запланированным увеличением запасов древесины, планируется значительно расширить ее заготовку. Так к 2010 году ожидается обеспечить собственным сырьем 80,4% мощностей и произвести соответственно 1800 тыс. м3

материалов.

1.3.

Древесностружечная промышленность

Промышленный потенциал базовых производств – древесностружечные и древесноволокнистые плиты. На базе углубленной переработки малоценной древесины и ее отходов создано 25 цехов древесных плит. Самые большие из них – на Костопольском домостроительном комбинате, Надворнянском лесокомбинате, Киевском и Черкасском деревообрабатывающих комбинатах и других. Общие мощности по их производству составляют 1 млн. усл. м3

. И уже это обеспечивает плановые объемы производства мебели,

прогнозируемые Министерством деревообрабатывающей промышленности.

Наибольшие мощности сосредоточены на Костопольском домостроительном комбинате (275 тыс. усл. м3

), а также на Камьянко-Бужском заводе древесностружечных плит мощности 100 тыс. усл. м3

. В системе Минпромполитики Украины работают 3 завода по производству твердых древесноволокнистых плит. Цеха твердых древесноволокнистых плит действуют на Выгодском лесокомбинате, Оржевском деревообрабатывающем комбинате и Киевском экспериментальном комбинате листовых материалов. Общая мощность этих заводов составляет 34,5 млн. усл. м3

и сегодняшнюю потребность мебельного производства это также обеспечивает. Эти производства работают на отходах лесной и деревообрабатывающей промышленности.

1.4.

Фанерная промышленность

Наиболее дефицитной продукцией в отечественной промышленности является производство фанеры. Фанерное производство – материалоёмкое, с большим количеством отходов, на базе которых ориентируется производство ДСП. Производство фанеры, в том числе большого формата и водостойкой, сосредоточено на предприятиях Карпатского региона, Ровненской, Черкасской областей (Киев, Львов, Черновцы, Оржев и Костополь). В этой промышленности очень медленно наращивались производственные мощности, при этом происходило это преимущественно за счет реконструкции уже действующих мощностей путем частичной замены оборудования и незначительного расширения площадей. Как правило, качественных изменений, позволяющих наладить полный технологический цикл на соответствующем уровне. Кроме того, возникли большие проблемы с сырьем.

Городской отраслью, требующей квалифицированных кадров и ориентирующейся на потребителя, является мебельная промышленность.

1.5.

Мебельная промышленность

Наибольше среди деревообрабатывающих отраслей промышленности Украины является мебельная промышленность. Центрами изготовления мебели являются практически все большие города или расположенные поблизости от них средние и малые городские поселки. Мебельная промышленность наиболее развита в больших городах – Киеве, Харькове, Днепропетровске, Донецке и других. Значительные мебельные центры сформировались в пределах лесопромышленных районов, где сосредоточены основные лесосырьевые ресурсы (Карпаты, Житомирская, Львовская, Киевская и другие области). Среди наиболее специализированных мебельных предприятий – Ужгородский фанерно-мебельный комбинат, Ивано-Франковская мебельная фабрика, Днепропетровский, Донецкий, Черновицкий мебельные комбинаты, мебельный комбинат «Стрый» и другие. Мебель традиционно высокого качества издавна выпускалась в западном регионе Украины, где использовалось местное натуральное сырье. Здесь производилось мебели на душу населения столько же, сколько в Прибалтике, которая славилась своим экспортом. Западно-украинские изделия также пользовались немалым спросом за рубежом. Доля Украины в экспорте мебели из стран СНГ составляла 25%. Сегодня экспорт резко упал. На внутреннем рынке отечественных производителей – так же заметно потеснили зарубежные фирмы 30% продаваемой в стране мебели импортного производства.

Производство мебели (тыс. шт.)

| 1990

|

1995

|

1996

|

1998

|

1999

|

| Столы

|

4275

|

713

|

366

|

332

|

341

|

| Стулья и кресла

|

7908

|

855

|

663

|

1097

|

1100

|

| Шкафы

|

2856

|

997

|

523

|

277

|

247

|

| Диваны, тахты, кушетки и софы

|

43,0

|

13,6

|

5,4

|

20,7

|

15,8

|

| Диван-кровати

|

1197

|

166

|

76,8

|

80,9

|

74,5

|

| Гарнитуры и наборы мебели, тыс. комплектов

|

1123

|

361

|

183

|

119

|

112

|

Следующая промышленность – целлюлозно-бумажная.

1.6

Целлюлозно-бумажная промышленность

Производство продукции деревообработки и

целлюлозно-бумажной промышленности

| Продукция

|

1990

|

1995

|

1996

|

1997

|

1998

|

1999

|

| Пиломатериалы, млн.м3

|

7,4

|

2,9

|

2,3

|

2,3

|

2,3

|

2,1

|

| Клееная фанера, тыс.м3

|

169

|

37,9

|

31,5

|

29,7

|

35,8

|

44,2

|

| Бумага, тыс.т

|

369

|

98,0

|

95,1

|

86,6

|

104

|

82,2

|

| Картон, тыс.т

|

543

|

206

|

198

|

177

|

189

|

229

|

| Целлюлоза (без химической древесной массы), тыс.т

|

104

|

60,8

|

34,0

|

26,3

|

29,5

|

37,3

|

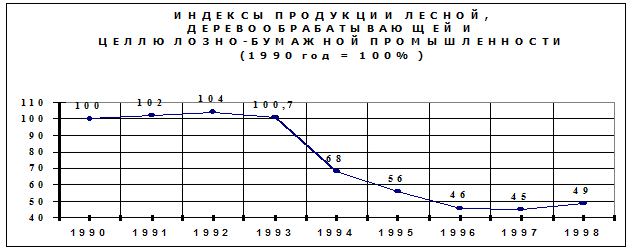

Сюда включают производство целлюлозы, бумаги, картона, деревянной массы, изделия из бумаги и картона. Производство отличается высокими нормами потребления энергии, воды, сырья, сложным оборудованием и высокотехнологичным производственным процессом. Следует также отметить, что экологи считают эту промышленность чрезвычайно вредной как для человека, так и для окружающей среды. На основе переработки леса и других растительных ресурсов, а также вторичного сырья в нас созданная целлюлозно-бумажная промышленность. Главными центрами целлюлозно-бумажной промышленности являются Жидачевский картонно-бумажный комбинат, Львовская область; Раховская картонная фабрика, Закарпаткая область; Херсонский целлюлозный завод; Измаильский картонный комбинат, Одесская область; Обуховский картонный комбинат, Киевская область; Корюковская фабрика технической бумаги, Черниговская область; Малинская бумажная фабрика, Житомирская область; Понинковская бумажная фабрика, Хмельницкая область; Рубежненская бумажная фабрика, Луганская область. К ее центрам принадлежат еще и Большой Вычков, Перечин, Свалява, Коростень и тому подобное. Целлюлозно-бумажная промышленность вырабатывает больше 150 видов продукции, но удовлетворяет потребности государства и населения в бумаге в среднему лишь на 50%. В Украине не вырабатывают совсем или вырабатывают в недостаточном количестве отдельные виды бумаги, спрос на что всюду в мире имеет тенденцию к повышению: газетный, офсетный, пергамент и пр. Вырабатываются также строительные материалы, древесностружечные плиты, фанера из лесного сырья и отходов. Целлюлозно-бумажная промышленность (ЦБП) объединяет производство целлюлозы, бумаги, картона, древесной массы, а также изделий из бумаги и картона. За распределением своей продукции она более всего связана с химической промышленностью, которую снабжает примерно 15% своей продукции. Учитывая то, что в ассортименте бумажной и картонной продукции есть много технических сортов бумаги, приблизительно 12% объемов ЦБП потребляется машиностроительными предприятиями. Значительная часть целлюлозно-бумажной продукции (16%) находится во внутриотраслевом обороте ЛПК. Самый большой удельный вес в структуре материальных затрат на выпуск целлюлозно-бумажной продукции (26,7%) занимает лесозаготовка.

Производство важнейших видов

промышленной продукции за 2000г.

| Изготовлено за

|

Прирост и снижение

с ноября-декабря 2000г. в % к

|

Прирост, снижение 2000г. в % к 1999г.

|

Справочное приросто-снижение 1999г. в % к 1998г.

|

| 2000г

|

Декабрь 2000г.

|

Ноябрь 2000г.

|

Декабрь 1999г.

|

| Деревообрабатывающая и целлюлозно-бумажная промышленность

|

| Пиломатериалы, тыс.м3

|

965

|

78,8

|

1,9

|

-24,0

|

2,5

|

-8,0

|

| Фанера клееная, тыс.м3

|

56,2

|

4,2

|

-23,5

|

8,3

|

27,0

|

23,5

|

| Плиты древесноволок-нистые, млн. м2

условн.

|

16,7

|

1,9

|

16,0

|

37,3

|

26,3

|

-0,7

|

| Плиты древесностру-жечные, млн. м2

условн.

|

264

|

28,8

|

7,4

|

20,0

|

21,1

|

14,8

|

| Бумага, тыс.т

|

103

|

9,7

|

-11,5

|

21,6

|

26,3

|

-19,0

|

| Картон, тыс.т

|

308

|

30,8

|

-0,4

|

35,2

|

36,8

|

20,7

|

И, наконец, последняя отрасль промышленности лесоперерабатывающего комплекса Украины – лесохимическая промышленность.

1.7.

Лесохимическая промышленность

Место лесохимической промышленности в общей сумме затрат ЛПК незначительное. Она теснее всего связанна с химической промышленностью, которая потребляет примерно 50% ее продукции. В производственных связях лесохимической промышленности, которые влияют на формирование ее затрат, самой большой есть часть лесозаготовки – примерно 65% древесного сырья определенного типа. Она производит искусственное волокно, целлофан, эфиры, лаки, линолеум и др. Объединяет предприятия, которые производят древесный уголь, уксусную кислоту, канифоль, скипидар, эфирные масла, формалин, карбамид, метиловый спирт, кормовые дрожжи, этилацитат, химреагент для бурения скважин и т.п. При этом используется дешевое сырье – отходы лесопиления и деревообработки, опилки и стружка. В комплексе сочетаются все стадии заготовки и переработки, используется единая энергетическая и транспортная база. Лесохимическая промышленность представлена такими специализированными лесохимическими предприятиями, как Перечинский, Свалявский и Великобычковский лесокомбинаты в Закарпатской области и Выгодский лесохимический завод на Ивано-Франковщине.

1.8. Виды связей в ЛПК

Исходя из того, что каждый производственный комплекс, и ЛПК также, характеризуется использованием определенных ресурсов, его нельзя рассматривать в процессе производства изолированно. Это открытая социально-экономическая система, эффективность которой зависит от оптимального использования ее производственных связей.

Анализируя категории специализации, кооперирования и комбинирования производства, можно выделить следующие виды связей:

К связям первого порядка принадлежат связи «сырье – продукт» (S1), которые устанавливаются между двумя областями или производствами, продукция одного из которых является сырьем или полуфабрикатом для другого. В процессе технологической переработки сырья возникают связи второго порядка (S2) – последовательного преобразования лесных ресурсов, которое проходит три стадии: заготовку, первичную и вторичную переработку сырья. Конечной продукцией здесь может быть продукт любой стадии обработки. Такая форма производства продукции сопровождается значительными отходами, поэтому важное значение приобретают связи третьего порядка (S3), обусловленные использованием отходов как эффективного сырья для производства древесностружечных и древесноволокнистых плит или технологической щепы.

Близкими по смыслу к связям S3 есть связи четвертого порядка, которые устанавливаются между двумя видами производств, продукция одного из которых есть энергетической базой для второго (S4). Несмотря на то, что через нерациональное использование сырья эти связи сегодня ослабляются, они и сейчас занимают значительное место.

Суть связей второго порядка вытекает из самой природы отношений между областями, взаимозависимыми благодаря комплексному использованию древесины и возможности использования для производства различных видов продукции один и тот же вид сырья. Например, в производстве целлюлозы как сырье могут применяться пиловочник, фанерный кряж и пр. Но с другой стороны, из балансов невозможно изготовить пиломатериалы. Это поясняется тем, что параметры, которые являются оптимальными для пиловочника, могут быть совсем несущественными для баланса (например, кругломерность). Поэтому очевидно, что оптимальная структура использования лесных ресурсов областями ЛПК зависит вот технологических требований к сырью со стороны каждой области.

Противоречивыми бывают и связи третьего порядка, например, обеспечение лесохимической промышленности инсектицидами. Такие связи опосредствованы и существенным образом не влияют на функционирование ЛПК.

Таким образом, проблема оптимальной структуры производственных связей требует серьезного научно обоснованного исследования по целью изготовления эффективных управленческих решений. При этом надлежит учитывать совокупность социально-экономических и научно-технических аспектов развития региональной экономики.

Научно-техническую поддержку отрасли обеспечивают 6 научно-исследовательских и проектно-конструкторских институтов и организаций. В частности, главным в области исследований техники и технологии переработки, защиты и облагораживания древесины является Украинский научно-исследовательский институт механической обработки древесины.

Украинский государственный институт по проектированию мебели и столярных изделий («Укргипромебель») внедряет технические новинки в мебельное производство.

Открытое акционерное общество «Укргипродеревпром» занимается проектированием заводов плитных материалов и предприятий деревообрабатывающей и мебельной промышленности.

Украинский проектно-конструкторский технологический институт (ОАО «УкрПКТИлеспром», который является главным разработчиком технической документации на оборудование, совместно с Львовским проектно-конструкторским технологическим институтом (ЗАО «Лесдеревпром») выполняет заказы по проектированию машин и механизмов.

Созданный на предприятиях отрасли промышленный потенциал сегодня полностью обеспечивает потребности внутреннего рынка в лесопильной продукции, плитных материалах, мебели и других видах продукции из древесины. Однако большинство товаров из-за высокой их себестоимости вследствие высоких цен на энергоносители, сырье и материалы оказались неконкурентоспособными на внутреннем и внешнем рынках.

Основными экспортерами продукции отрасли из стран ближнего зарубежья являются Россия, Беларусь, Киргизстан, Латвия, Молдова и другие государства. Из стран дальнего зарубежья – Германия, Бельгия, Польша, Великобритания, Италия, Швейцария, Чехия, Венгрия, Испания, США и другие. . Экспорт продукции и товаров из древесины в страны дальнего зарубежья расширяет возможности привлечения в отечественную экономику зарубежных производственных и научных достижений высшего уровня.

* * *

Древесина – один из древнейших, известных человечеству строительных материалов, который всегда был и останется популярен в отделке интерьера. В наши дни можно найти достаточно хорошо сохранившиеся окна, возраст которых превысил 100 лет и более. Главные преимущества древесины – экологичность, долговечность, широкие возможности обработки и применения. Но это её практические качества, а для большинства людей особенно привлекательны естественная красота древесины, разнообразие её текстуры, тонов и оттенков, прекрасные возможности сочетания с другими элементами интерьера. Это и позволяет называть дерево элитным материалом. Однако степень элитности дерева и продукции из него во многом зависит от породы древесины и метода её обработки. В странах Западной Европы потребители уже «прошли» через увлечение самыми разнообразными заменителями и отдают предпочтение естественным материалам. Однако, если деревянные окна на Западе – привилегия обеспеченных людей, то у нас, до недавнего времени, - только дерево в основном и использовалось. Другое дело, что из этого дерева получали …

2. Новейшие разработки в деревообрабатывающей промышленности. Производство клееного бруса (ламель )

Украинскому потребителю уже знаком термин евроокно". Слышал он, наверное, что эти самые окна делают не из цельной древесины, а из клееной. Так вот, по этой же технологии можно делать еще много чего.

Вкратце рассмотрим основные виды таких изделий и их применение.

Возьмем коротенькие брусочки — например, отходы столярного производства - и, слегка подготовив их, склеим торцами (торцы при этом не гладкие, а шипованные, и назовем это склейкой в длину терминология здесь не устоялась, и мы предпочтем слова самые иллюстративные.

Получилось трех-четырехметровой длины изделие исходного уровня с самым "ветвистым" будущим. Его чаще всего ласково зовут клееной дощечкой (ламелью).

Клееная доска не пригодна для конечного потребителя.

Первый вариант будущего для такого товара - сбыт в качестве сырья.

Если продлить клеевую эпопею и сплотить три-пять клееных дощечек по всей длине, сложив их плоскими частями друг с другом (по нашей терминологии это склейка в высоту), - выйдет брус.

Действительно, зачем клеить, если в природе есть бревна?

Ответ: цельную древесину "ведет", она очень сильно "дышит" при увлажнении и трещит со всеми сопутствующими спецэффектами. Почему? Брус (не евро, а обычный) страшно сложно сушить по правилам: у него большое сечение, из-за чего влагу в сушилке он теряет неравномерно. "Евробрус" же собирают из уже сухих элементов, и он гораздо стабильнее.

Из евробруса делают много нужных народу вещей. Например, строительные конструкции — половую доску, наличник, плинтус, стропила. За рубежом все эти изделия давным-давно поголовно клееные.

Кроме вышеприведенной сферы, клееные деревоизделия используют в производстве оконного бруса, из которого, в свою очередь, делают так называемое моноокно (в Украине - "евроокно").

Наконец, клееные дощечки можно сплотить по длине узкими гранями друг другу (склейка в ширину). Это клееный щит — основа экологичной мебели. Страны побогаче монтируют ее, отнюдь, не и: МDF и тем более не из ДСП. Еврощит неплох и для "столярки" - скажем, дверных филенок (а стояки в дверном полотне, обрамляющие филенчатую часть неплохи из евробруса).

Скажем сразу: клееные деревянные изделия (дощечки, брус, щит, а также мебельная, столярная и строительная продукция из них) - продукт недешевый, Посему платежеспособность потенциального потребителя вызывает у некоторых "склейщиков и других, причастных к теме субъектов справедливую иронию.

Правда, то же можно сказать и об отечественном потребителе, скажем, автомобилей. Поэтому не стоит оценивать ситуацию слишком узко. Нужен орлиный взгляд. Тогда мы увидим, что почти во всех наших домах срок службы оконных блоков давно закончился и их пора менять. К примеру, на окна из клееного бруса (евроокна).

Орлиным взглядом можно усмотреть многое другое - например, потенции зарубежного потребителя. Суммарная годовая емкость мирового рынка клееных деревоизделий огромна: счет идет на миллиарды долларов. А годовой дефицит такого товара, существующий в основном из-за дефицита качественного сырья, измеряется сотнями миллионов кубометров.

Посему здесь мы поведем речь об изготовлении дощечки и бруса. Изготовлению

окон также уделим внимание, но поменьше.

2.1. Производство и применение клееного дерева

в США, Японии и Австралии

Клееный брус применяют в каркасном домостроении. Силовые деревянные конструкции в несколько раз легче металлических, деревянные балки монтируют без сложной подъемной техники.

Последнее занятие распространено в далеких теплых краях - Японии, Австралии, США. Одна из причин — высоченная сейсмостойкость деревянных домов. В 90-е годы объемы такого строительства в развитых странах подскочили по крайней мере в десять раз. Ежегодная потребность одного японского рынка в этом самом евробрусе приближается к сотне миллионов кубометров в год (!) и будет расти неопределенно долго.

Дело вот в чем. Японец меняет жилище чаше, чем славянин тряпки. Мы носим одни джинсы всю жизнь и завешаем внукам, а он каждую пятилетку, продвинувшись в карьере, покупает новый дом.

А есть еще рынки американский и австралийский.

Если вам скажут, что там все схвачено, не верьте. Неудовлетворенный спрос на строительный и оконный евробрус огромен. Например, японская корпорация Ikegami, основанная в 1889 году, с годовым оборотом $5,5 млрд, владелец банков и много чего еще, - имеет своих представителей во всех частях света только для того, чтобы скупать (на контрактной основе) клееные дощечку и брус.

Чтобы присоединиться к счастливцам, сотрудничающим с Ikegami, нужно соблюсти всего один пунктик - качество клей нужно брать только нагрузочной группы D4 по DIN. Зато и оплачивают дощечку серьезно - или $170, или $260 за кубометр - смотря по сорту.

| Основные требования Ikagami & Co, Ltd (Япония)

к клееной продукции качества В*

|

| Длина ламелей

до склейки, мм

|

170-700

|

| Длина доски, мм

|

2985 (+3 –0)

|

| Оплачиваемый размер, мм

|

2985

|

| Зашиповка

|

Поперек пласти

|

| Разрешены

|

Трещины до 30х3 мм, сердцевина в середине ламели, легкая синева, смоляные карманы до 50 мм, здоровые желтые сучки диаметром до 40 мм, черные невыпадающие сучки диаметром до 15 мм

|

| Запрещены

|

Выпадающие сучки, сердцевина и сучки по краям ламели, необработанные поверхности, плохая склейка, зазоры, кривизна более 0,1% на всей длине

|

| Цена 1 м3 EXW Киев

|

$170 (Сечение – 30х105 мм)

|

*

Общие для классов А

и

В требования: клей — водостойкий, группы

D4

, чистота обработки поверхности — 150мкм,

длина микрошипа — 10 мм, шаг микрошипа — 3,5-3,8 мм,

влажность готовой продукции — 12+-2%, отклонения сечения - от 0 до +5 мм, обработка

–

четырехстороннее

строгание. Ламель типа В изготовляют из вырезанной при

производстве ламели А дефектной

древесины.

"Агент японского империализма" в Украине - киевское ООО "Гермес" - в сентябре начинает поставки своих изделий из дерева на Восток.

Возможно ли соперничество между бывшими братскими народами в деле сбыта "за бугор" описываемого товара? На дальневосточном рынке - пока нет.

Пока что все постсоветские страны (точнее, Украина, Белоруссия, Литва и Россия) экспортируют в Японию только восемь видов клееных изделий в объеме 1,5-2,5 тыс.м3 ежемесячно. Это смешные для зарубежных рынков цифры. Один только Ikegami (а есть еще Mitsubishi и т.д.) готов принять 150 видов такого товара. Он желает от упомянутой четверки сей секунд хотя бы 5 тыс.м3 в месяц. И это при 30%-ном "клеевом" производственном росте сравнительно с соответствующими прошлогодними месяцами (в разрезе нашего и "братского" экспорта). Богатый Старый Свет, как уже сказано, не любит мебель из древесных плит. Даже на товар среднего ценового уровня - к примеру, мебель детскую - там идет клееный щит, который меткий фольклор без обиняков именует еврощитом. Наши

мебельщики, в отличие от евроколлег не отягощенные дороговизной сырья, мог ли бы начать экспансию на Запад именно с еврощитовой мебели.

| Полный комплекс изготовления клееного бруса–

мощностью около 100 м

3

в месяц

при односменной работе, предлагаемый

ООО “Центр технологий деревообработки”

(Харьков)**

|

| Наименование оборудования

|

Модель

|

Цена EXW,

тыс.

DM

|

| Производственный участок

|

| Торцовочный станок

|

Raimann UKS400

|

29,4

|

| Станок автоматического раскроя

|

Grecon-Dimter Opticut 104

|

125

|

| Установка сращивания по длине

|

Grecon-Dimter Supra

|

223,6

|

| Строгально-калевочный станок

|

Weinig Unimat 23EL/009

|

181,6

|

| Пресс для склейки по толщине с клеенамазкой

|

Maweg

|

143,6

|

| Малая механизация и ручной инструмент

|

-

|

15

|

| Заточной участок

|

| Заточной станок

|

Rondamat 960

|

62

|

| Настоечный стенд

|

Opticontrol

|

15

|

| Универсальный заточной станок

|

RS 2000

|

35

|

| Вспомогательное оборудование

|

| Установка аспирации

|

***

|

150

|

| Компрессорная установка

|

***

|

35

|

| Набор запчастей (ЗИП)

|

***

|

30

|

| Набор рабочего инструмента

|

***

|

50

|

| Общая стоимость оборудования

|

|

1,095млн.

|

*Производитель — группа компаний

Weinig (Германия).

**Стоимость шеф-монтажа без НДС

-

DM90 тыс. Стоимость транспортировки без НДС

-

DM24 тыс.

***Марка не оглашается.

2.2.

Производство и применение ламели в Украине

Украинские производители евроокон - самого затребованного продукта клеевых технологий — конечно, рассчитывают в основном на сверхобеспеченных, по нашим понятиям, людей. Еще бы! 1 м2 такого продукта обычно стоит не меньше $200.

Но ведь строятся не только скоробогачи. Люди среднего достатка все чаще задумываются о замене "совковых" окон в собственных квартирах. А распространенные металлопластиковые окна далеко не всегда хороши. В Украине-то климат не европейский. Кто запретит выпускать не слишком дорогие евроокна, пусть и не евростандарта? Даже при ежемесячном выпуске всего 100 м2 окон некоторые компании снизили их цену до $90 за 1 м2. А в рекламе можно напирать на экологию, долговечность и на ту же теплоизоляцию.

Сейчас в "еврооконном" рыночном сегменте серьезно работает буквально с десяток фирм, хотя общеукраинское количество таких субъектов - полсотни. Но даже "серьезные" производят в месяц от 100 до 500 м2 окон. Честное слово, смешные цифры.

2.3. Как и где разместить такое производство

Участки склейки дощечек, щита или бруса тяготеют к существующим деревообрабатывающим производствам: возникает экономия на транспортировке сырья. Мощности по производству окон и дверей лучше размещать в очень крупных городах с активным денежным оборотом. фронт спроса широк, сбыт беспроблемен и сильно упрощено гарантийное обслуживание.

Но бывает и так: в столице - торгпредство, а мощности - где угодно.

Производственные площади самого по себе участка склейки не так уж велики. Если покупать сушеное сырье и производить ламели (дощечку) да брус, заводу на 125м3 в одну смену за месяц нужно 270 м2. Аналогичное предприятие мощностью 250м3 уместится на 576 м2.

2.4. Необходимый персонал

Количество основного персонала для односменного производства клееного бруса мощностью сотню кубометров в месяц - шесть-семь человек; цех вдвое мощнее требует с десяток рабочих. Предприятие производительностью под тысячу кубометров уже нуждается в службе главного механика: ремонтник, наладчик, заточник. Таким образом, на нем (без бухгалтерии, начальства и прочих "надстроечников") обретут занятость человек 25-35. Оговоримся, что речь идет лишь о линии склейки без лесопильного и сушильного участков. Оконное производство с "выходом" 100 м3 в месяц призовет к труду полтора десятка человек основного персонала. Каждому желательно быть мастером на все руки, способным в случае чего заменить коллегу на малолюдном участке .Если скликанного таким образом народа все же не хватает , дефицитных людей добирают по принципу “пришел сам - приведи друга“ и включают механизм персональной ответственности за новобранца.

Теоретически персонал могут обучить и станко-торговцы - но для этого кандидат должен изначально иметь очень даже не детское понятие о технике. Чтобы добиться “энтузиазменной” работы и качества, приходится хорошо платить. В особенной мере это касается еврооконного производства.

Ведущие киевские компании готовы выкладывать рабочему в среднем до $350 в месяц. Реальный заработок названного рабочего колеблется от $150 до $500 - в зависимости от сезона. На периферии встречаются прибыльные фирмы со 100-гривенной зарплатой.

2.5. Технология и необходимое оборудование

для производства ламели

Производство клееной ламели выглядит так. Чтобы получить сухие (10-14%) сосновые заготовки, нужно распилить лес на обрезную доску и высушить. Для производства клееных изделий обычно применяют сосну, реже - дуб и лиственную экзотику; цельнодубовые окна из клееного бруса кажутся рядовому покупателю сверхдорогими. Качественный сосновый кругляк диаметром более 400 мм стоит в Киеве около $50 за 1 м3 (с доставкой). Самый малый коэффициент потерь такого леса при производстве ламели - примерно 3.

Улучшить использование сушилки и качество сушки можно, введя после лесопилки многопильный станок.

Большие доски он разрежет по пласти на маленькие, почти нужного размера (с припуском на последующую обработку). Собственно набор оборудования производства клееных дощечек выглядит так.

1. Четырехсторонний строгально-фрезерный станок для черновой калибровки распиленной древесины.

2. Торцовочный станок (его называют и углозарезным и просто маятниковой пилой) для вырезки, "выторцовки" дефектов — сучков, синевы, гнили, червоточин.

Получаем сухие бессучковые калиброванные заготовки, предназначенные для шипования и сращивания. К слову, их можно не делать самому, а покупать - тогда начальные вложения в оборудование ниже, но накладные расходы, понятно, выше. При длине такой заготовки от 300 до 800 мм ее кубометр стоит примерно $160; длина в 1000-1500 мм удорожает сырье до $180-200 за 1 м3; заготовки в полтора-два метра стоят $220-250, а двух- трехметровые - $280-300 за 1 м3. Длинные заготовки ценятся в производстве многослойного оконного бруса, поскольку глядящую на потребителя ламель в таком брусе часто для красоты делают бесшовной (без сращивания в длину). В качестве заготовок для ламели можно использовать отходы производства, к примеру, стульев: дерево там уже сушеное, да и сорта дорогие — дуб, бук, ясень и т.д. У хорошего хозяина сердце кровью обливается, когда такие деревяшечки приходится отправлять в печку. А в ламель можно совать обрезки даже трехсантиметровой длины. Правда, при утилизации отходов увеличивается доля ручного труда — на сортировке и калибровке.

Продолжим разговор о технологии.

3. Линия сращивания фрагментов, прошедших выторцовку, в длину (самую дешевую можно скомпоновать самостоятельно, но и такая вряд ли будет стоит меньше $30 тыс.; прибалтийские комплекты обходятся в $68 - 110 тыс.).

Линия начинается с "входного" транспортера. Он совмещен с поворотным столом. На последний торцами вперед кладут параллельно несколько заготовок. Транспортер затаскивает их сначала под торцовочный узел (для окончательного выравнивания), а потом - под шипорезную каретку. Обратным движением транспортер выталкивает дощечки на поворотный стол. После поворота этого узла на 180° процесс повторяется для необработанного торца каждой заготовки. На этом этапе особый узел на «шипорезе» выдавливает на шипы порцию клея. Клей желателен специальный, хотя, в принципе, кое-кто не отказывается от ПВА. Химикалия немецкой компании Kleiberit, рассчитанная на нагрузку еврокласса D4 (см. табл.), стоит у ее украинского представителя (киевского ОАО "Укрлеспромоптторг") 13-14 грн. за 1 кг — смотря каков размер потребительской упаковки. На кубометр ламели уходит около 3 кг такого клея.

Собственно сращивающий преcс, обеспечивает прижим, сжатие и выдержку изделий. После выдержки ламель не должна ломаться по шву под нагрузкой. Если сломается, то по чистому месту.

Следующий шаг.

4. Строгально-фрезерный агрегат для чистовой калибровки.

Последний станок позволяет уменьшить износ дорогого режущего инструмента (фрез), поскольку основную массу дерева снимает станок "черновой", с дешевым инструментом. Комплект итальянских фрез Freud для «чистового» четырехстороннего строгания стоит $ 3,5 тыс.; похожий немецкий набор (Leitz) обходится примерно в $ 5 тыс. Заметим, термины "чистовой" и "украинский" - отнюдь бор "железа" для не антонимы. По крайней мере, некоторые деревообработчики киевского региона не прочь поставить на "чистовой" участок фрезы киевских же ООО "Удача" и СП "Иберус". Практики с энтузиазмом отзываются о хорошем соотношении качества и цены этих изделий. Набор фрез с легкосплавным корпусом и винтовым зубом (уменьшает ударные нагрузки) для чистового строгания от "Иберуса" стоит $1,8 тыс.

Производство евробруса добавит к рассмотренному ряду еще одно клееномазочное устройство и вайму. Вайма - тоже пресс. В нем есть вертикальная станина для набора намазанных клеем ламелей "в высоту". После - прижим и выдержка. Существуют свои ваймы и для еврощита. Такие станки стоят не очень дорого - от $3,2 тыс.

Что касается моно(евро)окна, то его делают из бруса. Лучше всего делать окна посредством оконного обрабатывающего центра (иногда называемого угловым центром). Его шипорезный блок "зарезает" концы брусьев так, чтобы при соединении их в окно не возник перекос. А профилирующий агрегат "вытесывает" профиль бруса. Цена большая: литовская машина - за $35 тыс., а итальянская - $80 тыс.

Затем окно собирают на специальном рамном прессе (итальянские стоят $5-9 тыс.) или вручную (что хуже: и производительность меньше, и перпендикулярность может пострадать), шлифуют, грунтуют, красят, сушат, увешивают фурнитурой. Орудия труда, помимо рамного пресса: шлифовальный станок, окрасочная камера, ручная техника в виде электро- или пневмоинструмента для монтажа фурнитуры, влагомеры, дрели, система отсоса и удаления стружки (циклоны), погрузчик и т.п. Все вместе, если оно недорогое, может стоить $35 тыс.

Еще несколько замечаний. Не нужно забывать, что рациональная планировка цеха уменьшает не только его площадь, но и количество станков. Ведь иногда обходятся одним строгальным станком, а иногда двумя. Все зависит от места, времени и денег.

Помните о разводных (в сотню-другую и заточных станках (от $1 тыс. до $6 тыс.; кстати, станкоторговцы часто сами принимают заказы на переточку), о местной аспирации (стружкоудалении), на которой настаивают охранники труда и санэпидемиологи. Высококачественные аспирационные устройства распространяют по свету не только "развитые" фирмы вроде чешской АС Word, но и украинские станкостроители в лице киевского АПП "Горлуш Ко" (продают свои стружкопылесосы 200-й и 4800-й серий по $0,39 тыс. - $0,59 тыс. за 1 шт.).

3. Общая характеристика возможного развития

деревообрабатывающей промышленности

в начале XXI века

Рубежные календарные вехи обуславливают и обостряют интерес к перспективам развития страны, областей знания, отраслей промышленности. В канун грядущего века проходят международные конференции и семинары, проводятся разного уровня встречи учёных и специалистов. Оцениваются итоги уходящего века, обсуждаются перспективные направления и темпы развития, делаются прогнозы - в основном на первые 25-30 лет будущего века. Деревообработка - древнейший вид человеческой деятельности - не может и не должна остаться в стороне от таких обсуждений. Этому могла бы способствовать дискуссия на основе тезисно излагаемых автором оценок и предположений.

Авторские оценки базируются на общем анализе развития технологий деревообработки, а предположения - на принципе сохранения и развития тенденций технического прогресса в отрасли при оптимистическом прогнозе итогов происходящих в стране преобразовании. Задача оценки изменений объёмов производства конкретных видов продукции на дальнюю перспективу автором изначально не рассматривалась. Прежде всего потому, что такая оценка не может быть корректной без определения основных направлений и тенденций развития отрасли. В рамках же возможной дискуссии профессионалы - аналитики конкретных производств, очевидно, могут дать такие оценки.

3.1. Особенности деревообработки

Особенности деревообработки - в её многовековых традициях, постоянной ориентации на конкретные потребности человека, эволюционном развитии приёмов труда, поступательном обновлении и расширении перечня продукции, прогрессирующем увеличении товарности производства. Если товарность, т.е. объёмное разнообразие массовых видов продукции деревообработки, в начале нашей эры принять за единицу, то за 1000 лет она едва ли увеличилась в 3-5 раз. К концу прошлого века она уже характеризовалась 20-30-кратным увеличением: появилось индустриальное лесопиление, получили развитие машинная (механическая) обработка древесины и фабричное производство мебели. В XX в. товарность увеличилась более чем в 100 раз. Это произошло на основе механизации и автоматизации производства традиционной продукции (мебели, окон, дверей, паркета и др.), промышленного изготовления древесных плит. Столь стремительный рост товарности убедительно подтверждает мнение японских специалистов: "золотой" век древесины не столько в прошлом, сколько в будущем. Как и ранее, так и впредь продукция деревообработки: изделия из древесины и древесных материалов (мебель, окна и двери, строительные конструкции и др.) и полуфабрикаты (пиломатериалы, фанера, плитные материалы и др.) - будет постоянно необходима любому обществу и человеку. Темпы роста товарности деревообработки, как и любой другой отрасли промышленности, во все времена обуславливались прежде всего общественными потребностями, т.е. востребованностью новых видов продукции.

3.2. Востребованность деревообрабатывающей промышленности

Востребованность продукции деревообработки, являющейся в основном товарами народного потребления, определяется полезностью продукции и уровнем платёжеспособного спроса на неё и оказывает решающее влияние на товарность, если своими масштабами обеспечивает массовость производства. Массовость же производства немыслима без новых приёмов труда, т.е. технологии, и нового технологического оборудования.

3.3. Полезность и необходимость

деревообрабатывающей промышленности

Полезность продукции определяется комплексом факторов: технических, эргономических, экологических, социальных и др. Игнорирование этих факторов при создании новой продукции неизбежно влияет на востребованность и товарность. Примером может являться организованное в СССР около 30 лет назад промышленное производство деревянных окон без форточек. Его явные преимущества: более производительная технология и снижение затрат - вошли в противоречие с полезностью, и новое изделие широкого применения не нашло. Новейшая история отечественной деревообработки имеет достаточно подобных примеров, характерных для директивного определения востребованности и ориентации на производственные, а не потребительские приоритеты. Инерция этих приоритетов обусловила сегодняшний кризис многих Украинских деревообрабатывающих предприятий: изготовляли что могли, а не что нужно потребителю. Изготовлять требуемую (заказанную, даже оплаченную) продукцию, а не создавать себе трудности со сбытом (продажей, обменом) уже произведенной продукции - этот принцип реагирования на востребованность первыми реализовали мебельщики, введя торговлю по образцам изделий или их наборов. Поэтому представляется очевидным - в начале будущего век;) критерий востребованности приобретет приоритетное значение и станет определяющим для развития деревообработки. Особенно при постоянном изучении спроса на продукцию.

3.4. Спрос на продукцию

Спрос на продукцию деревообработки будет непосредственно зависеть от общей социально-экономической ситуации и дифференциации населения по уровню душевого дохода. При оптимальном развитии идущих преобразований можно полагать, что через 10-15 лет соотношение высоко-, средне- и низкообеспеченных слоев населения приблизится к сложившемуся среднему по Западной Европе - 1:7:2. Иными словами, будет около 20% бедных и порядка 10% богатых граждан, остальные - так называемый средний класс. Это соотношение для деревообработки будет означать следующее: около трети объёмов производства её продукции для сферы непосредственного потребления должно быть сориентировано на минимальные социально обусловленные стандарты качества как непременное условие доступности продукции для бедных и части среднеобеспеченных граждан. Остальные объёмы производства должны будут обеспечиваться постоянным и квалифицированным маркетингом, т.е. изучением и формированием рынка спроса, включая разнообразную рекламу. Конкретные предположения и прогнозы формирования направлений, тенденций и темпов развития деревообработки целесообразно формировать в русле общепромышленной логики: что производить, затем - как производить и уж потом - на чём производить, т.е. последовательно рассматривая органичный цикл: продукция -технология - оборудование. Сопутствующие параметры любого промышленного производства - в частности, формы его организации и научного обслуживания

- тоже должны определяться в соответствии с этой логикой.

3.5. Товарность продукции

деревообрабатывающей промышленности

Товарность продукции деревообработки в первой трети будущего века увеличится не менее чем в 2 раза. Произойдёт это в основном благодаря существенному расширению спектра композиционных материалов на основе древесины, увеличению спроса на изделия из массивной древесины и росту объёмов применения древесины в строительстве. Эту тенденцию отмечают ведущие учёные из развитых стран мира. Результаты анализа сложившихся во второй половине XX в. тенденций развития отрасли показывают - не следует ожидать в обозримом будущем революционных изменений в видах продукции и способах её получения. Это означает отсутствие оснований для бытующих иллюзий ряда учёных и надежд производственников на появление новых древесных материалов с универсальными свойствами или кардинальное изменение свойств самой древесины, но с реалиями придётся считаться. Более предметно эту тему можно будет, очевидно, обсуждать не ранее 40-50-х годов будущего века, когда в других отраслях появятся результаты освоения нанотехнологии, т.е. технологии формирования продукта из разрозненных атомов и молекул исходного сырья. Вместе с тем следует ожидать серьёзных изменений в процессах создания новых видов продукции. Основанием для исходного задания на разработку новой продукции станет конкретная востребованность в ней, а не наитие (эвристика!) или результаты вольного поиска учёного. Востребованность может быть естественной (если её формирует спрос) или искусственной (например, являющейся результатом мощной рекламной кампании). Возрастут требования к законченности разработки и срокам её выполнения. Эффективным фактором обеспечения качества продукции станет постоянно ужесточающаяся конкуренция: старых и новых видов продукции, между древесными и альтернативными материалами - на фоне растущего спроса на изделия из массивной древесины. Элементы такой ситуации сегодня можно наблюдать в производстве деревянных, дерево-алюминиевых и пластиковых (из ПВХ) окон. Последние, несмотря на уже прохладное отношение к ним в европейских странах, практически вытесняют у нас окна других видов . из сферы гражданского строительства; устойчиво расширяется их применение и в жилищном строительстве. С ними начинают конкурировать окна из массивной клеёной древесины, удовлетворяющие высоким потребительским требованиям. Подобные процессы идут и развиваются в мебельном производстве: конкурируют лицевые детали корпусной мебели из массивной древесины, МДФ, облицованной ДСП. Оптимальные решения в таких ситуациях определяются соотношением "качество-цена", т.е. структурой платёжеспособного спроса. Внедрение новых разработок, метко определённое в своё время академиком П.Л.Капицей как движение при упорном сопротивлении среды, сменится их заинтересованным поиском, заказом и оперативным освоением предприятиями - при высоких требованиях к законченности разработок. Разработки новых и совершенствование выпускаемых видов композиционных (плитных) материалов будут инициировать углублённое изучение процессов формирования и прессования материалов с целью направленного производства материалов с требуемыми свойствами. Востребованность новых изделий и конструкций из древесины для строительства определит повышенную заинтересованность в исследованиях свойств древесины и разработках методов оперативного контроля качества продукции.

3.6. Технологические процессы в

деревообрабатывающей промышленности

Технологические процессы будут развиваться в соответствии с изменениями структуры продукции. При этом представляется очевидным, что не каждое изменение структуры продукции должно и может сопровождаться новыми приёмами труда. В частности, для изготовления так называемой "евровагонки" нужны тот же перечень операций и, кстати, тот же состав оборудования, что и для производства отечественной фрезерованной обшивки. Разница в уровне тщательности выполнения операций (иначе говоря - в степени соблюдения технологической дисциплины) обусловливает различия между этими видами продукции: по качеству, товарному виду и, как следствие, стоимости.

Новые технологии могут появиться как вследствие создания композиционных материалов принципиально иных видов, так и в результате применения новых для деревообработки операций - например, штамповки при изготовлении изделий из плотных материалов - в массовом производстве социально доступной продукции.

Решающее значение для освоения новых приемов труда - даже при изготовлении традиционной продукции - будут иметь два фактора: ужесточение требований к показателям качества изделий и экономическая необходимость рационального использования древесины. В общем виде новые приёмы труда могут одновременно обусловливаться обоими факторами. В частности, безопилочное резание древесины исключит образование мягких древесных отходов (опилок, пыли и др.), позволит достигать высокого качества обрабатываемых поверхностей и, возможно, отказаться от ряда ныне используемых операций (шлифования, обгонки и др.). Возможные физические основы такой технологии разделения древесины: вибрация, излучение, гидроудар и др. Несомненным представляется применение новых видов соединений деталей деревянных изделий и конструкций, особенно клеевых - в случае создания новых клеёв. Необходимость повышения качества продукции обусловит коренные изменения в операциях по её защите (пропитке, отделке). Скорее всего, расширится применение комплексных защитно-отделочных составов (типа Пинотекс, Лазурол) и обострится необходимость решения проблемы разработки недорогих атмосферостойких лаков, защитных плёнок и др.

Социально обусловленная дифференциация видов продукции по уровню качества и соответствующие ей типы производств (массовое узкоспециализированное, серийное многопрофильное, индивидуальное) приведут к чёткому разделению технологических процессов по уровню их гибкости. Для массового узкоспециализированного производства социально доступной продукции, как и для изготовления композиционных материалов, будут применяться жёсткие (одновариантные) технологические процессы, для серийного - гибкие (многовариантные). Уровень гибкости техпроцессов естественным образом определит требования к деревообрабатывающему оборудованию и формам организации производств.

Необходимость повышения качества продукции потребует особого внимания к её товарному виду: надо будет не только достигнуть более высокого уровня отделки изделий деревообработки, но и обеспечить их современную упаковку; для этого придётся ввести в техпроцессы дополнительные операции с соответствующим уровнем их механизации.

Удельный вес ручного труда в будущих техпроцессах может снизиться в несколько раз: до 20-30% в индивидуальных производствах и до полного отсутствия в жёстких (одновариантных) процессах. Степень реализации этого предположения будет определяться техническим уровнем нового оборудования.

3.7. Структура оборудования

деревообрабатывающей промышленности

Структура оборудования будет трансформироваться по уровням гибкости техпроцессов. Специализированные производства массовых видов продукции и композиционных материалов будут базироваться на полуавтоматических линиях, основу которых уже представляют нынешние комплекты оборудования, например: для изготовления древесных плит, паркетных изделий, фрезерованных деталей. Проблема будет заключаться в обеспечении высокого, до 80-90%, уровня автоматизации всех технологических операций - от подготовки и подачи сырья до упаковки и складирования продукции. Решение проблемы, особенно по основным технологическим операциям изготовления композиционных материалов, будет определяться глубиной изучения физико-химических процессов получения материала, возможностями управления ими с целью направленного получения материала с требуемыми свойствами. Это потребует создания автоматических систем контроля и регулирования как реальной основы автоматизированных систем управления технологическими процессами. Именно такие системы позволят практически исключить ручной труд в массовых производствах при одновременном расширении их возможностей реагирования на изменения требований к продукции.

Гибкие (многовариантные) техпроцессы, обеспечивающие изготовление серий определённых изделий (мебели, окон, дверей и др.), вызовут появление и широкое применение нового оборудования - обрабатывающих центров. При достаточно широкой номенклатуре изготовляемых деталей и программном управлении такие центры, в сочетании с высокопроизводительным сборочным оборудованием, обеспечат необходимый уровень гибкости техпроцессов для изготовления серий продукции при низком удельном весе ручного труда и достаточной производительности. Техническая реальность обрабатывающих центров демонстрировалась рядом инофирм на последних отраслевых выставках.

Индивидуальное производство, призванное удовлетворять элитарные потребности наиболее обеспеченных граждан, скорее всего сохранит определённый консерватизм в отношении технологического оборудования. Оно будет оснащаться точным и надёжным позиционным оборудованием. Обрабатывающие центры в таких производствах могут применяться только в случае кооперирования нескольких таких производств или при наличии солидной и устойчивой ниши одного предприятия на рынке индивидуальных заказов.

Проблема дереворежущих инструментов, вне зависимости от новых способов резания древесины, будет, очевидно, разрешаться путём развития двух взаимосвязанных направлений: создания новых видов инструментов на основе более глубокого знания свойств древесины и новых конструкционных материалов (сталей, сплавов и др.) и принципиально иного отношения к уже имеющимся видам инструментов. Второе направление прежде всего и в большей мере будет реализоваться на индивидуальных производствах, потому что для них станет приоритетным давно известное правило: "Экономика деревообработки - на кончике резца".

Следует ожидать создания и применения в массовых и серийных производствах высокомеханизированных средств упаковки продукции. Возрастет потребность этих производств в эффективных способах и средствах утилизации отходов как вторичного древесного сырья.

3.8. Формы организации производства

Формы организации производства будут определяться его складывающимися видами. Массовое производство будет создаваться и развиваться - это логично - в рамках комбинатов. Такие структуры, изготовляющие массовую продукцию в больших объёмах, будут относиться к уровню крупных предприятий.

Серийное производство, скорее всего, будет складываться и развиваться как на предприятиях средней мощности, так и в составе комбинатов. Определяющими здесь могут оказаться фактор кооперации с поставщиками полуфабрикатов и комплектующих материалов и структура серийно производимой продукции. В этой плоскости могут получить новое развитие уже сложившиеся объединения производств древесных плит и производств мебельных изделий. Организационно-правовые формы таких объединений могут составить тему отдельной дискуссии.

Индивидуальное производство - сфера деятельности малых предприятий и, возможно, некоторых средних. Формирование и развитие уровней предприятий будут происходить под влиянием не только внутриотраслевых приоритетов, но и ряда внеотраслевых факторов: региональных особенностей, транспортных тарифов, структуры спроса на продукцию и др.

Одновременно будут развиваться внутриотраслевые и межотраслевые интеграционные процессы на основе профессиональных ассоциативных святей. Особенности этих процессов: сильное влияние регионального фактора, нивелирующего уровни предприятий; инициирование и развитие их самими предприятиями. Поэтому представляется малоперспективным наметившийся процесс создания отраслевых ассоциаций на федеральном уровне. К тому же многообразие профессиональных интересов предприятия любого уровня изначально определяет множество его ассоциативных связей. Примером может служить система ассоциаций в американской стройиндустрии, состоящая более чем из 200 структур (по видам материалов, по типам конструкций, по методам испытаний, по научному обеспечению и т.д.). При этом конкретные предприятия (фирмы, заводы) могут состоять одновременно в десятках ассоциаций. На федеральном уровне совокупности однопрофильных ассоциаций могут объединяться в союзы с соответствующим уровнем полномочий и задач.

Ассоциативная интеграция предприятий неизбежно приведёт к структурным изменениям в сфере научного обслуживания отрасли. Крупные предприятия самостоятельно, а средние и малые - через ассоциации будут создавать свои научно-технические структуры (центры, фирмы и т.п.), жизненно необходимые им для оперативного выполнения прикладных разработок. Эти структуры будут работать по заявкам и заданиям своих создателей (предприятий и ассоциаций), финансироваться ими, иметь тесные договорные отношения с кафедрами профильных университетов и академических институтов, осуществляющих общетеоретические и фундаментальные исследования.

На уровне федеральных союзов и государственных органов управления научное обслуживание будет востребовано и сформировано лишь в объёме функций информационно-аналитического обеспечения отрасли - например, в виде отраслевого научного центра. Это будет необходимо для выработки государственной стратегии развития отрасли, анализа её деятельности, разработки прогнозов, аналитических материалов, определения приоритетов научно-технического прогресса и их государственной поддержки, а также для системного информационного обслуживания всех ассоциаций и предприятий отрасли. Вполне возможно создание федеральными союзами отраслевой системы нормативного обеспечения производств, что уже в настоящее время имеет законодательную базу в области стандартизации. Это будет соответствовать получившей развитие в мировой практике системе стандартов научных и инженерных обществ, союзов, объединений. За государственной системой стандартов останутся только нормативы принципиально важных параметров продукции: безопасности, надёжности, экологичности и др. Возникнут новые и получат развитие существующие формы и структуры профессионального общения специалистов отрасли: научные ассоциации, инженерные организации, общества, клубы и др.

Степень объективности оценок и прогнозов, подобных вышеизложенным, определяется не только масштабом исторического анализа и глубиной субъективного понимания происходящих изменений в отрасли. Определяющей должна стать совокупность мнений, которые, надеюсь, выскажут профессионалы, неравнодушные к перспективам развития деревообработки.

4. Вывод

Итак, рассмотрев вопросы, связанные с географией лесной промышленности, охарактеризовав состояние лесной промышленности Украины на данный момент и проанализировав те факторы, которые, могут повлиять на дальнейшее развитие отрасли, можно сделать вывод о том, что уровень развития лесной промышленности зависит сейчас и будет зависеть в будущем от многих факторов и, прежде всего, от юридического оформления прав собственности, юридической законодательной базы по данному вопросу; от финансовых возможностей государства и частных пользователей, а также от социально-психологического состояния общества, чье устремление должно быть направлено на созидание.

Между тем, на пороге третьего тысячелетия перед лесопромышленностью встает проблема, требующая урегулирования вопросов лесопользования с учетом требований экологических организаций. Мировым сообществом во главу угла ставится принцип устойчивого развития всех типов лесов, сохранение их биологического разнообразия. В этой связи правительством Украины в ближайшее время намечается введение, наряду с сертификацией лесопродукции, сертификации мест рубок с учетом настойчивых требований природоохранных организаций: сохранения лесов европейской части государств СНГ, являющихся “легкими” Европы. Исходя из такой постановки вопроса, необходимые и неизбежные затраты в недалеком будущем на воспроизводство лесов могут значительно снизить прибыльность данной сферы производства.

Ресурсы древесины в Украине сокращаются; для сохранности настоящего уровня производства надо каждый год закупать древесину и ее продукты за рубежом. Привлечение к хозяйственному обороту дополнительных древесных ресурсов возможно благодаря полному использованию всей биомассы дерева, вторичных и других материалов и высвобождению цельной древесины за счет применения заменителей.

Важным резервом получения древесины является идея целесообразного разведения лесов. Из-за дефицита древесины проблематичной стала ориентация на изъятие из эксплуатации защитных лесов. В практике не исключаются варианты насаждения и посева леса на неиспользуемых (эродированных) или низкопродуктивных землях. Из их общего объема для этого можно использовать близко 4 млн. га. Переориентация на внедрение защитных полос и насаждений по промышленно-эксплуатационному типу разрешила бы каждый год получать до 2,5 млн. кубометров древесины.

Важным резервом являются лесосечные отходы, которые почти не используются (пеньки, кора, ветви). Эти потери составляют 1/3 биомассы вырубленного состава деревьев, тогда как можно из ее изготовлять топливные брикеты, удобрения, химические препараты. На местах рубок остается много древесины и хвои, которые могут использоваться для приготовления хвойной муки. Эти отходы перспективны для получения эфирных масел.

Можно заменить древесину в тарном, целлюлозно-бумажном производстве, в строительстве, топливном балансе вторичными материалами (макулатура, кострика, шелуха, лоза). Перспективным является также использование местного не древесного сырья: соломы, лузга, камыша, отходов сахарной промышленности.

Украина имеет большие перспектив использования очень ценного сырья для бумажной области - каолинов. Каолины используют для наполнения бумаги и его улучшение с целью обеспечения соответствующего белья и эстетичности. В Украине открыто 28 месторождений каолинов, размещенных в Винницкой, Днепропетровской, Запорожской и Донецкой областях.

Одним из наиболее привлекательных для вложения инвестиций является предприятие по производству плит средней плотности (МДФ) в городе Макеевка Донецкой области. Это первое предприятие такого профиля не только в Украине, но и в странах СНГ. Изучение рынков подтверждает значительный спрос на его продукцию в Украине, странах СНГ и дальнего зарубежья.

Привлечение инвестиций дало бы возможность за короткий промежуток времени коренным образом реструктуризировать деформированную экономику отрасли, внедрить на более высоком уровне достижения науки и техники других стран, реализовать украинские товары из древесины как на внутреннем, так и внешнем рынках, завязать взаимовыгодные стратегические отношения между украинскими и иностранными предприятиями.

Приложение 1

Объем продукции (работ, услуг) лесного хозяйства

в регионах в 1999г.

| Объем продук-

ции,

тыс. грн.

|

Заготовка древесины, тыс. плотных м3

|

| Всего

|

в том числе

|

| лесомате-риалов круглых

|

Древесины дровяной для технических целей

|

Дров для сжигания

|

| Украина

|

521292,2

|

10308,7

|

4700,5

|

1348,4

|

3853,2

|

| Автономная республика Крым

|

5131,5

|

45,1

|

10,4

|

1,0

|

31,0

|

| области:

|

| Винницкая

|

19505,9

|

438,3

|

142,9

|

104,2

|

168,9

|

| Волынская

|

19854,6

|

648,5

|

198,7

|

131,1

|

275,8

|

| Днепропетровская

|

3196,7

|

59,9

|

18,9

|

7,6

|

33,0

|

| Донецкая

|

2595,8

|

54,5

|

24,8

|

1,3

|

24,1

|

| Житомирская

|

70459,9

|

1315,7

|

598,3

|

214,1

|

438,2

|

| Закарпатская

|

35377,2

|

638,5

|

325,3

|

48,9

|

264,3

|

| Запорожская

|

1925,2

|

11,5

|

0,1

|

2,5

|

8,4

|

| Ивано-Франковская

|

34819,9

|

488,2

|

264,4

|

68,4

|

120,9

|

| Киевская

|

43792,1

|

806,9

|

420,9

|

84,7

|

284,2

|

| Кировоградская

|

6755,5

|

89,3

|

23,9

|

14,9

|

47,9

|

| Луганская

|

8863,0

|

218,7

|

90,6

|

17,7

|

109,3

|

| Львовская

|

40641,7

|

663,6

|

341,7

|

60,1

|

242,8

|

| Николаевская

|

3784,0

|

28,2

|

5,5

|

2,6

|

18,9

|

| Одесская

|

3290,1

|

59,8

|

10,5

|

2,1

|