| Захарченко В.И.

ЛИЗИНГ КАК ИНСТРУМЕНТ ОБЕСПЕЧЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ

В период трансформации украинской экономики от плановой к смешанной появляется интерес к новым нетрадиционным формам деятельности предприятий. Одной из таких форм является лизинг. Закон Украины о лизинге определяет: «Лизинг – это предпринимательская деятельность, направленная на инвестирование собственных или привлеченных финансовых средств и заключающаяся в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, которое является собственностью лизингодателя или приобретается им в собственность по поручению и согласованию с лизингополучателем у соответствующего продавца имущества, при условии уплаты лизингополучателем периодических лизинговых платежей » (1,с.7). Анализ современного состояния парка оборудования большинства предприятий и перспективы развития рынка отечественной конкурентоспособной продукции позволяет выдвинуть тезис о целесообразности развития лизинга. Думается, что в сложившихся условиях, когда предприятия потребители, оборудование которых является устаревшим и требует замены, не имеют достаточных ресурсов для того, чтобы купить сложную новую технику для выпуска конкурентоспособной продукции, а предприятия-изготовители испытывают серьезные трудности сбыта своей продукции – использование лизинга могло бы существенно способствовать смягчению ряда противоречий. Ряд специалистов-хозяйственников считают, что лизинг – единственное средство расширить платежеспособный спрос на отечественном рынке, оживить экономику (4). Из чего следует, что лизинговой компании следует работать в паре с банком. Достаточным свидетельством такого удачного содружества в отечественных условиях может служить «Лизинговый дом», являющийся дочерней компанией банка «Украина». Более того, необходимо появление еще одного участника процесса, а именно – страховой компании, специализирующейся на страховании лизинговых сделок. В случае со связкой «Лизинговый дом» – банк «Украина» риск к минимуму сводит АСК «Энергополис». Эта компания не только готова в случае непредвиденной ситуации возместить лизингодателю стоимость оборудования, но также страхует жизнь и здоровье лизингополучателя и работающих у него людей на время заключения сделки. Далее приведем условные схемы (рис.1,2,3) организации лизинговых операций, использование которых в настоящее время по нашему мнению перспективно в Украине.

|

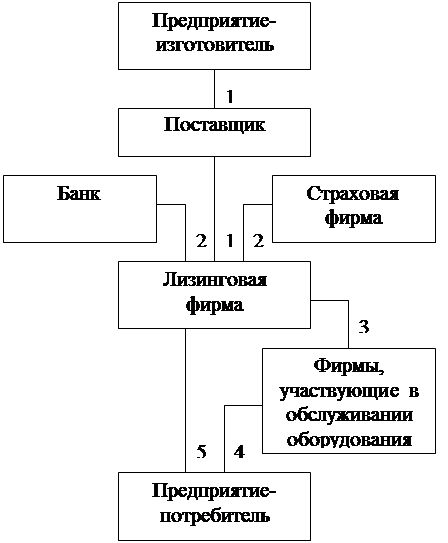

Условные обозначения : 1 – объект лизингового договора,

2 – финансовые ресурсы,

3 – договор на обслуживание,

4 – обслуживание,

5 – услуги лизинга.

Рис.1. Укрупненная «классическая» схема взаимодействия участников лизинговой операции.

Условные обозначения : 1 – оплата объекта лизинга,

2 – поставка объекта лизинга,

3 – договор получения, специальное положение и др.

4,5 – часть услуг лизинга.

Рис.2. Лизинговая схема, ориентированная на зарубежных поставщиков.

Условные обозначения : 1 – оплата объекта лизинга,

2 – поставка объекта лизинга

3 – договор поручения, специальное положение и др.,

4,5 – часть услуг лизинга.

Рис.3. Схема организации лизинга, предполагающая делегирование части функций лизингодателя специализированным подразделениям, филиалам или другим фирмам.

Вариант 1 - «классический». Здесь лишь происходит «усиление» за счет

страховой специализированной фирмы.

Вариант 2 - не требует значительных собственных средств у лизинговых фирм, так как она занимается сублизингом. Здесь обязательны гарантии со стороны авторитетных украинских банков или государственных структур.

Вариант 3 - используется там, где пользователи территориально разобщены, круг оказываемых услуг разнообразен. Данный вариант находит широкое применение при организации агролизинга.

Не приходится сомневаться, что лизинг займет достойное место среди инструментов повышения конкурентоспособности отечественных предприятий и их продукции в процессе трансформации экономики от плановой к смешанной. Сегодня, когда машиностроительные предприятия испытывают явный недостаток оборотных средств, зачастую лизинг оказывается едва ли не единственным способом заполучить современное оборудование для выпуска конкурентоспособной продукции.

Ниже приводится пример использования лизинговой схемы для приобретения дорогостоящего импортного оборудования (аналогов среди отечественного не имеется) для обработки профиля зуба шестерни героторных гидромашин. Эта потребность возникла в процессе создания, внедрения и перехода к серийному изготовлению гидрорулей модели ГРМ-001. *) Производитель – ОАО «Одесский завод радиально-сверлильных станков», потребители – все украинские заводы-производители колесных тракторов. Характерной чертой гидрорулей, выпускаемых ОАО «ОЗРСС», является их сложность. Каждый гидроруль представляет собой сложный узел, состоящий из деталей, изготавливаемых на прецизионном оборудовании.

__________________

*) Гидроруль предназначен для уменьшения управляющего усилия на рулевом колесе, устанавливается в гидросистему рулевого управления и осуществляет нормированную подачу рабочей жидкости к исполнительному гидроцилиндру в соответствии с направлением и углом поворота вала гидроруля. Применение наноса-дозатора героторного типа обеспечивает соответствие гидроруля аналогичному устройству датской фирмы «Данфос» по параметрам управляющего усилия, величине люфта и скольжения рулевого колеса.

Приложение А.

Технологизация процесса

лизинговых операций

Лизингодатель (ЛД): фирма «Deutsche Leasing» (Германия).

Лизингополучатель (ЛП): предприятие ОАО «ОЗРСС» (Украина).

Поставщик (П): фирма «AGIE» (Германия).

Производитель (Пр): фирма «AGIE» (Германия).

Объект лизинговой сделки (ОЛС): станок модели «AGIECUT

CLASSIC 2».

1. Определение потребностей (выбор объекта сделки ЛП-лем).

2. Проведение переговоров с ПР-лем.

3. Выбор П со стороны ЛП-ля.

4. Установление контактов с ЛД.

5. Предложение по финансированию (предложение по лизингу ЛП от ЛД).

6. Письменное предложение о лизинговой сделке ЛД от ЛП .

7. Проверка платежеспособности ЛД-лем (возможно дополнительное обеспечение, например, банковская гарантия).

8. Согласие на лизинг со стороны ЛД.

9. Заказ на ОЛС со стороны ЛД-ля или ЛП-ля.

10. П поставляет ОЛС ЛП-лю и направляет счет ЛД.

11. ЛП после проверки ОЛС направляет ЛД подписанное подтверждение о принятии обязательств.

12. Возможно заключение договора о страховании (страхователь – ЛП, бенефициар – ЛД).

13. ЛД подписывает предложение по лизингу (лизинговый договор, начало срока действия договора) и сообщает покупную цену П-кам.

14. ЛД и ЛП уточняют: переходит ли по истечении срока аренды юридическая собственность к ЛП автоматически или предусматривается возможность выбора между покупкой объекта сделки и продлением срока аренды за символическую сумму, которая значительно ниже рыночной цены, если срок действия основного договора и предлагаемый срок использования объекта в целом совпадают.

Приложение Б.

Анализ

приобретения оборудования машиностроительного

предприятия на условиях лизинга.

Наименование проекта: приобретение импортного оборудования модели AGIECUT CLASSIC 2 (представительство фирмы AGIE в г. Москве «Талика АГ») для изготовления шестерен героторных механизмов ( гидрорулей ) на ОАО «ОЗРСС».

Рассматриваем три возможных, с нашей точки зрения, варианта лизинговой схемы проекта приобретения необходимого для станкостроительного предприятия оборудования стоимостью 150 тыс. долл.

США. Используем методику сопоставительного анализа приобретения оборудования на условиях лизинга и кредита, предложенную фирмой «Гарантинвест»(2,с.176).

Срок поставки оборудования, его монтажа и пуска по условиям проведенных специалистами ОАО «ОЗРСС» в Германии (сентябрь, 1997 г.)

переговоров составляет восемь месяцев. Немецкий партнер требует от нашего предприятия 100%-ой предоплаты. ОАО «ОЗРСС» ведет переговоры с АК «Проминвестбанк», чтобы тот выступил перед немецким партнером гарантом сделки, и не платить сразу все 100% . Определенно, что банк будет осуществлять данную услугу за комиссионное вознаграждение.

Первый вариант. Лизингодателем выступает «Проминвестбанк» (или его лизинговая компания) за счет собственных валютных средств под 28% годовых с поквартальным погашением основного долга и процентов.

Второй вариант. Лизингодателем выступает тот же АК «Проминвестбанк» или другой отечественный банк, получивший под свои гарантии необходимые ресурсы для кредитования проекта от западного финансового источника, например, от ЕБРР или “Дойче - банка”. Стоимость западных финансовых ресурсов берется из расчета 19% годовых. Отечественный банк получает маржу в размере 4%. Итатк, для ОАО “ОЗРСС” этот кредит обойдется в 23% годовых. Погашение кредита - раз в полгода.

Третий вариант. Лизингодатель - непосредственно западный инвестор. Стоимость кредитных ресурсов - 12% годовых. Погашение - раз в полугодие.

Срок лизинга для всех вариантов составляет 4 года. Лизинговые платежи выплачиваются по первому варианту раз в год, т.е. всего 8 платежей; по второму и третьему вариантам - раз в полугодие, т.е. всего 4 платежа. Остаточная стоимось, по которой оборудование будет выкупаться предприятием в собственность или, как указывается в лизинговых соглашениях, по “цене возможной покупки”, расчитана по двум вариантам: в размере 1% и 3% от балансовой стоимости. Предусмотрены также два варинта сроков платежей: в конце периода (квартала, полугодия); в начале периода.

В состав лизингово платежа (лизингового процнта) входят следующие основные элементы: амортизация, плата за ресурсы, привлекаемые лизингодателем для осуществления сделки, лизинговая маржа, включающая доход лизингодателя за оказываемые услуги.

По первому варианту стоимость привлекаемых кредитных ресурсов составляет 28% годовых, лизинговая маржа - 4% годовых.

По второму варианту привлекаемых кредитных ресурсов - 19%, лизинговая маржа - 4%.

По третьему варианту стоимость привлекаемых средств кредитных ресурсов - 10%, лизинговая маржа - 2%.

1.

Расчёт затрат по первому варианту.

В соответствии с рассматриваемыми нами условиями рассчитываем расходы предприятия по финансовому лизингу по формуле:

R/t

L = Ф * ; L = Ф * ;

1 – 1/(1 + R/t) t*T

где

L – сумма лизинговых платежей;

Ф – стоимость лизингового имущества;

T – срок договора;

R – ставка лизингового процента;

T - периодичность лизинговых платежей;

0,3214 0, 08

L = 150 000 * = 150 000 * = 16946,52 тыс. L = 150 000 * = 150 000 * = 16946,52 тыс.

1 – 1/(1 + 0,3214)10

1 – 0,29189 долл. США

Для опркделения суммы платежа, скоректированного на величину выбранной клиентом остаточной стоимости, применяется формула дисконтного множителя:

1

в = ; где О – остаточная стоимость; в = ; где О – остаточная стоимость;

1 + O * 1/(1 + R/t)t*T

в – дисконтный множитель;

1

в = = 0,99708 .

1 + 0,01 * 1/(1 + 0,32/4)16

С учетом корректировки на в (коэффициент остаточной стоимости) L будет равна 16897,036 тыс. долл. США

При 3%-ной остаточной стоимости в равняется 0,991319. Тогда L будет равна 16799,41 тыс. долл. США

Сумма лизинговых платежей при 3%-ной остаточной стоимости составит:

(16799,41*16) + 4500 = 27320,56 тыс. долл. США

Если первый арендный платеж осуществляется авансом в момент подписания лизингополучателем протокола о приемке оборудования, т.е. не в конце, а в начале процентного периода при квартальной периодичности уплаты процента, то в расчет суммы платежа вносится еще одна корректировка по формуле:

1

a = a =

1 + R / t

Данный поправочный коэффициент равняется 0,9259. Это означает, что расходы предприятия снижаются почти на 8% за счет срока выплат лизинговых платежей.

С учетом этого поправочного коэффициента общая сумма лизинговых платежей составляет по:

1% - ной остаточной стоимости - 271852,576 * 0,9259 = 251708,3 тыс.долл.

США

3% - ной остаточной стоимости - 273290,56 * 0,9259 = 253039,73 тыс.долл.

США

Здесь следует сделать следующее замечание. В предлагаемом расчете считаем, что арендные платежи выплачиваются авансом. Если же выплата происходит в конце, то следует учитывать инфляцию, характерную для нынешней экономики Украины. В общем виде это будет иметь вид:

L1 = L0 * (1 + i) t

;

Т.е. предлагаемый арендный платеж L0 по прошествии t-периода приобритает новую стоимость (наращение) Lt, где i – уровень инфляции.

Согласно существующим в настоящее время правила (пока не принимаем во внимание преценденты, по которым предоставлялись льготы по операциям лизинга) в расходы предприятия по получению оборудования также должны войти затраты, идентичные по направленности и суммам кредитной схемы покупки оборудования.

Расходы предприятия по таможенным пошлинам, сборам и НДС учитываем в режиме наличия договоренности с лизинговой компанией о том, что эти платежи вносятся в лизинговые соглашения. Лизингодатель (лизинговая компания) оплачивает их на границе, а затем они дополнительно учитываются в лизинговых платежах в течение трех кварталов и уплачиваются предприятием-лизингополучателем сверх расчетной величины лизинговых процентов на условиях привлечения для данной сделки кредитных ресурсов и получения лизингодателем соответствующей лизинговой маржи. Как видно, лизингодатель заинтересован в данной схеме.

2. Расчёт затрат по второму варианту.

В соответствии рассматриваемыми условиями рассчитываем расходы предприятия по лизингу по второму варианту.

0,2312 0, 115

L = 150 000 * = 150 000 * = 29669,76 тыс.

1 – 1/(1 + 0,2312)8

1 – 1/2,3889 долл. США

При выкупке оборудования в конце лизингового периода по остаточной стоимости в 1% в составит:

1

в = = 0,99583 .

1 + 0,01 * 1/(1 + 0,2312)16

В этом случае разовый лизинговый платеж предприятия лизингодателю равняется:

29669,76 * 0,99583 = 29546,037 тыс. долл. США

При выкупке оборудования по остаточной стоимости в 3% в составит 0,98759.

В этом случае разовый лизинговый платеж равняется:

29669,76 * 0,98759 = 29301,558 тыс. долл. США

Сумма лизинговых платежей составит ( в долл. США) по :

1% - ной остаточной стоимости – (29669,76 * 8) + 1500 = 238858,08

3% - ной остаточной стоимости – (29301,558 * 8) + 4500 = 238912,46

Если предприятие будет осуществлять лизинговые платежи лизингодателю в начале каждого плугодия, поправочный коэффициент составит:

1 1

= = 0, 89686. = = 0, 89686.

1 + 0,23/2 1 + 0,115

Эта корректировка позволяет сократить лизинговые платежи более чем на 10 %.

С учётом корректировок на величину остаточной стоимости оборудования и на сроки выплат общая величина лизинговых платежей по второму варианту будет составлять :

29669,76 * 0,99583 * 0,89686 = 26498,65 тыс. долл. США

( 26498,66 * 8) + 1500 = 213489,27 тыс. долл. США

29669,76 * 0,98759 * 0,89686 = 26279,395 тыс. долл. США

(26279,395 * 8) + 4500 = 214735,16 тыс. долл. США

Как и в первом варианте, расходы по таможенным пошлинам и НДС по договоренности с лизинговой компанией могут быть внесены в лизинговое соглашение и дополнительно учитываться в лизинговых платежах на условиях оговоренной сторонами стоимости привлечения кредитных ресурсов и размера лизинговой маржи.

3. Расчёт затрат по третьему варианту.

В соответствии с рассматриваемыми условиями рассчитываем расходы предприятия при органнизации финансового лизинга необходимого оборудования по третьему варианту:

0,1212 0, 06

L = 150 000 * = 150 000 * = 24155,237 тыс.

1 – 1/(1 + 0,12/2)8

1 – 1/1,59385 долл. США

При выкупке оборудования в конце лизингового периода по остаточной стоимости в 1% в составит:

1

в = = 0,99377 .

1 + 0,01 * 1/1,006274

В этом случае разовый лизинговый платеж предприятия лизингодателю равняется:

24155,237 * 0,99377 = 24004,74987 тыс. долл. США

При выкупке оборудования по остаточной стоимости в 3% в составит 0,981526.

В этом случае разовый лизинговый платеж равняется:

24155,237 * 0,981526 = 23708,993 тыс. долл. США

Сумма лизинговых платежей составит: (в тыс. долл. США) по:

1%-ной остаточной стоимости – (24004,75 * 8) + 1500 = 193538,0 тыс. долл.

США

3%-ной остаточной стоимости – (23708,993 * 8)+4500=194171,944 тыс долл.

США

В этом случае, если предприятие будет осуществлять лизинговые платежи в начале каждого полугодия, поправочный коэффициент составит:

1

= 0,9434.

1 + 0,12/2

Эта корректировка позволяет предприятию сократить лизинговые платежи на 6,6 %.

С учетом корректировки на величину остаточной стоимости и на сроки выплат общая величина лизинговых платежей по третьему варианту будет составлять:

24155,237 * 0,99377 * 0,9434 = 22646,08 тыс. долл. США

(22646,08 * 8) + 1500 = 182668,640 тыс. долл. США

24155,237 * 0,981526 * 9,9434 = 22367,064 тыс. долл. США

(22367,064 * 8) + 4500 = 183436,513 тыс. долл. США

Расходы предприятия по таможенным пошлинам, сборам и НДС по третьему варианту учитываем, как и по предыдущим вариантам, по договоренности с лизинговой компанией о том, что эти платежи вносятся в лизинговое соглашение. Лизинговая компания оплачивает их на границе, а затем они дополнительно учитываются в лизинговых платежах в течение трех кварталов и уплачиваются сверх расчетной величины лизинговых процентов на условиях привлечения для данной сделки кредитных ресурсов и получения лизингодателем соответствующей лизинговой маржи.

Резюме.

В результате проведенных расчетов третий вариант представляется наиболее предпочтительным, а достигается эффект от этого варианта, в первую очередь, за счет относительно более дешевых западных кредитов.

При использовании любой из схем необходимо учитывать ряд обстоятельств. Для предприятия, купившего оборудование за счет полученного кредита, источником возмещения заемных средств кредитору являются амортизационные отчисления и прибыль. При начислении амортизации по приобритенному оборудованию предприятие может использовать механиз ускоренной амортизации. Повышенные амортизационные отчисления будут источником возврата основного долга по кредиту. Рядом нормативных документов предусматривается, что в целях создания условий для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования предприятиям и организациям предоставляется право применять механизм ускоренной амортизации активной части производственных фондов.

Перечень высокотехнологичных отраслей и эффективных машин и оборудования, по которым применяется механизм ускоренной амортизации, устанавливается органами исполнительной власти. При введении ускоренной амортизации действует равномерный (линейный) метод её исчисления, при котором утверждённая в установленном порядке норма годовых амортизационных отчислений увеличивалась на коэффициент ускорения.

До момента зачисления оборудования на баланс предприятия источником возмещения банку заёмных средств по основному долгу является прибыль предприятия, оставшаяся после уплаты налогов.

Также. При перемещении оборудования через таможенную границу Украины уплачиваются следующие таможенные платежи :

Таможенная пошлина, налог на добавленную стоимость, акцизы, сборы за выдачу лицензий таможенным органам Украины, таможенные сборы за таможенное оформление, за хранение товаров, за таможенное сопровождение товаров, платы за информирование и консультирование, за принятие предварительного решения, за участие в таможенных аукционах.

Литература

1. Закон Украины о лизинге. Всё о бухгалтерском учёте. – 1998. - №4 (186) –С.7 – 10.

2. Газман В.Д. Лизинг: теория, практика, комментарии. – М.:Фонд “Правовая культура”, 1997.

3. Кабатова Е.В. Лизинг: понятие, правовое регулирование, международная унифмкация. – М. : Наука, 1991.

4. Литовченко В. Это сладкое слово “лизинг” // Труд – Украина. – 1998. –30 января.

5. Пузанов И.И., Сущинская И.Ю., Гребеник М.М. Лизинговые операции. Институт повышения квалификации Минмашпрома Украины. – Киев : 1994.

|