САМАРСКАЯ ГОСУДАРСТВЕННАЯ

ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине «Финансы»

на тему:«Медицинское страхование в России,

проблемы его развития»

в

ыполнила: студентка 4 курса

заочного факультета

спец. «Финансы и кредит»

Исаева Любовь Александровна

Научный руководитель:

кандидат экономических наук, доцент, Сангинова Л.Д.

Оценка

Дата защиты

Самара

2003

Тема 48

Медицинское страхование в россии.

проблемы его развития

| стр.

|

| Введение |

3

|

| Глава 1.

|

Социально-экономическая природа медицинского страхования

|

5

|

| 1.1. |

Необходимость перехода к страховой медицине. Значение медицинского страхования |

5

|

| 1.2. |

Принципы организации медицинского страхования |

7

|

1.2.1. Обязательное и добровольное страхование

1.2.2. Объекты и субъекты медицинского страхования

1.2.3. Договор медицинского страхования

1.2.4. Медицинский полис

|

7

8

8

9

|

| 1.3. |

Финансирование медицинского страхования |

9

|

1.3.1. Фонды медицинского страхования

1.3.2. Тарифы медицинского страхования

|

9

11

|

| 1.4. |

Законодательная опора медицинского страхования в РФ |

12

|

| Глава 2.

|

Организация медицинского страхования в России

|

15

|

| 2.1. |

Система медицинского страхования в РФ |

15

|

2.1.1. История медицинского страхования

2.1.2. Развитие медицинского страхования в России

2.1.3. Перспективы развития системы медицинского страхования

|

15

15

19

|

| 2.2. |

Система обязательного медицинского страхования (ОМС) |

21

|

2.2.1. Необходимость создания

2.2.2. Центральные проблемы ОМС.

Новости Самарской губернии

2.2.3. Участники системы ОМС

2.2.4. Модели внедрения ОМС в Российской Федерации

|

22

23

27

27

32

|

| 2.3. |

Добровольное медицинское страхование (ДМС) |

33

|

2.3.1. Объекты и субъекты ДМС

2.3.2. Экономическая необходимость ДМС

2.3.3. Развитие, современное состояние и перспективы ДМС в России

|

35

36

37

|

| 2.4. |

Отличительные особенности обязательного и добровольного медицинского страхования |

39

|

| 2.5. |

Перспективы сочетания обязательного и добровольного медицинского страхования |

41

|

| Глава 3.

|

Медицинское страхование за рубежом

|

43

|

| 3.1. |

Зарубежный опыт медицинского страхования |

43

|

| 3.2. |

Возможности использования зарубежного опыта медицинского страхования в России |

46

|

| Заключение

|

51

|

| Список литературы

|

54

|

| Приложения

|

Введение

Медицинское страхование (Healthinsurance) в РФ – форма социальной защиты интересов населения в охране здоровья.[1]

Медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

В правовом отношении этот вид страхования опирается на закон, определяющий правовые, экономические и организационные основы медицинского страхования населения России. Закон обеспечивает конституционное право граждан России на медицинскую помощь. Об этом пойдет речь далее в главе 1.

Цель медицинского страхования состоит в том, чтобы гарантировать гражданам РФ при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.[2]

На территории РФ лица, не имеющие гражданства, или иностранные граждане, постоянно проживающие в России, имеют такие же права и обязанности в системе медицинского страхования, как и граждане РФ.

Медицинское страхование на территории РФ осуществляется в двух видах: обязательном и добровольном. Обязательное страхование осуществляется в силу закона, а добровольное проводится на основе договора, заключенного между страхователем и страховщиком. Каждая из этих форм страхования имеет свои особенности. Изучению деталей обязательного и добровольного страхования посвящена вторая глава данной курсовой работы.

Медицинское страхование как предмет специализации страхующей организации мало совместимо с другими областями страховой деятельности. Об этом свидетельствует высокая специфичность предмета страхования – здоровья, необходимость иметь дело с массовым контингентом страхующихся, повседневный характер взаимоотношений с клиентами по поводу наступления страховых случаев, наконец, значительный объем страхового возмещения. Таким образом, распорядителями средств медицинского страхования должны стать прежде всего специализированные страховые организации и действующие автономно территориальные страховые фонды.

О своем здоровье следует заботиться и чем раньше, тем лучше. На Руси о здоровье обычно вспоминают – если вспоминают – с невосполнимым запозданием. В странах с развитой рыночной экономикой медицинское страхование является один из важнейших элементов системы поддержания здоровья.[3]

Медицинское страхование, или, точнее, страхование медицинских расходов, наряду с пенсионным, представляет важную составляющую социальной инфраструктуры любой развитой страны. Этот вид страхования лидирует, как по числу застрахованных, так и в денежном измерении.[4]

В настоящее время в России действует как государственная система, так и частное медицинское страхование.

Государство оплачивает расходы медицинских учреждений через посредников – страховые компании. По сути дела это распределительная система с элементами страхования. Что касается частного медицинского страхования, то у нас оно реализуется только страховыми компаниями и в самых различных формах. Чтобы разобраться в особенностях отечественного медицинского страхования, необходимо, прежде всего, рассмотреть основные принципы страховой деятельности. Этому и посвящена данная курсовая работа.

Глава 1.

Социально-экономическая природа медицинского страхования

1.1. Необходимость перехода к страховой медицине. Значение медицинского страхования

В комплексе проводимых в настоящее время социально-экономических реформ важнейшее место занимает развитие страховой медицины, переход к которой обусловлен спецификой рыночных отношений в здравоохранении и развитием сектора платных услуг. Медицинское страхование позволяет каждому человеку напрямую сопоставлять необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерять потребность в медицинской помощи и возможность ее получения следует вне зависимости от того, кем произведены затраты: непосредственно индивидуумом, предприятием, предпринимателем, профсоюзом или обществом в целом.

В мировой практике организации медико-санитарного обслуживания сложились три основные системы экономического функционирования здравоохранения – государственная, страховая и частная:

- государственная система

основана на принципе прямого финансирования лечебно-профилактических учреждений (ЛПУ) и гарантирует бесплатную медицинскую помощь;

- воснову страховой системы

заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья напрямую или через посредничество страховых медицинских компаний (организаций);

- частная медицина

в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в частной собственности. Их финансирование осуществляется за счет платного медицинского обслуживания пациентов.

В экономико-социальном отношении переход на страховую медицину в России является объективной необходимостью, которая обусловлена социальной незащищенностью пациентов и работников отрасли, а также ее недостаточной финансовой обеспеченностью и технической оснащенностью. Низкий уровень заработной платы медицинских кадров, выплачиваемой из бюджетных средств, способствовал социальной незащищенности работников государственного здравоохранения. Неудовлетворительная обеспеченность объектов здравоохранения оборудованием и инструментарием, медикаментами, большая степень износа существующего медицинского оборудования свидетельствовали об их невысоком организационно-техническом уровне.

Кризис экономики страны привел к падению производства изделий медицинского назначения, разрыву кооперационных и внешнеэкономических связей, закрытию ряда нерентабельных объектов медицинской промышленности. Разрыв хозяйственных связей вызвал неблагополучную ситуацию со снабжением государственных лечебных учреждений лекарственными средствами, современной медицинской техникой.

Растущий дефицит бюджета обусловил нехватку финансовых средств, обострения ситуации в отраслях, финансировавшихся по остаточному принципу, а слабая моральная и материальная мотивация труда медицинского персонала – снижение качества лечебно-профилактической помощи, «инфляцию» звания врача и клятвы Гиппократа. Этому способствовали также рост цен и дефицит товаров народного потребления, бытовая неустроенность работников отрасли.

Для кардинального преодоления кризисных явлений в сфере охраны здоровья необходимо в первую очередь осуществить преобразование экономических отношений, разгосударствление и приватизацию собственности, а также переход здравоохранения на путь страховой медицины.

Основные принципы организации страховой медицины:

- сочетание обязательного и добровольного характера медицинского страхования, его коллективной и индивидуальной форм;

- всеобщность участия граждан в программах обязательного медицинского страхования;

- разграничение функций и полномочий между республиканскими (бюджетными) и территориальными (внебюджетными) фондами медицинского страхования;

- обеспечение равных прав застрахованных;

- бесплатность предоставления лечебно-диагностических услуг в рамках обязательного страхования.

Систему медицинского страхования целесообразно рассматривать в двух аспектах. В узком смысле медицинское страхование представляет собой процесс поступления финансовых ресурсов и их расходование на лечебно-профилактическую помощь. При этом медицинское страхование дает гарантию получения этой помощи, при чем ее объем и характер определяется условиями страхового договора.

Медицинское страхование, способствуя накоплению необходимых средств, а также формированию системы платной медицины, выступает как эффективный источник финансирования здравоохранения. В условиях страховой медицины реализуется принцип: «Здоровый платит за больного, а богатый – за бедного».[5]

Государственное здравоохранение было основано на обезличенной и безадресной аккумуляции средств в общем бюджете. Развитие страховой медицины предполагает целевое образование фондов охраны здоровья и их концентрацию преимущественно на уровне районного или областного звена системы медицинского обслуживания. Направления и формы распределения средств в значительной мере определяют местные органы здравоохранения. При этом возрастает роль населения соответствующего региона в решении вопросов реализации этих фондов. Одновременно расширяются рамки сферы местного самоуправления, и повышается мобильность управления здравоохранением. Центр тяжести в управлении здравоохранением с уровня вышестоящих государственных органов переносится на уровень местных структур власти.

В рамках концепции финансово-экономической реформы здравоохранения и организации медицинского страхования населения программами страхования предусматривается внедрение новых для отечественной практики методов оценки качества медицинской помощи. Используются выборочные проверки эффективности диагностики и лечения по записям в историях болезни, анкетирование и другие формы социологического обследования пациентов. Для этого создаются экспертные комиссии различного уровня по линии:

- системы страховой организации;

- учреждений здравоохранения или органов управляющих здравоохранением;

- предприятий, с которыми заключатся договора о страховании.

Переход к медицинскому страхованию неизбежно предполагает определенную степень коммерциализации здравоохранения. Поэтому формирование тарифов на медицинские услуги, нозологических нормативов (КСГ болезней) позволит контролировать расценки не только за услуги, но и за медицинскую технологию.

1.2. Принципы организации медицинского страхования

1.2.1. Обязательное и добровольное страхование.

Медицинское страхование по характеру оказываемой помощи подразделяется на обязательное и добровольное.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам России равные возможности в получении медицинской лекарственной помощи, предоставленной за счет средств ОМС в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Обязательное медицинское страхование в отличие от добровольного охватывает все страховые риски независимо от их вида.

Добровольное медицинское страхование является дополнением к обязательному страхованию. Осуществляется оно на основе программ ДМС и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Обязательное медицинское страхование является всеобщим.

Добровольное медицинское страхование может быть коллективным

и индивидуальным

.

При коллективном страховании, как правило, в качестве страхователя выступает предприятие, организации и учреждения, которые заключают договор со страховой организацией по поводу страхования своих работников или иных физических лиц (членов семей работников, пенсионеров и т.д.).

При индивидуальном страховании, как правило, в качестве страхователя выступают предприятия, организации, учреждения, которые заключают договор со страховой организацией по поводу страхования своих работников или иных физических лиц (членов семей работников, пенсионеров и т.д.).

При индивидуальном страховании, как правило, в качестве страхователя выступают граждане, которые заключают договор со страховой организацией по поводу страхования себя или другого лица (родственника и т.д.) за счет собственных средств.

1.2.2. Объекты и субъекты медицинского страхования

Как и в любом предмете экономического исследования, в страховании, в т.ч. и в медицинском, имеют место объекты и субъекты.

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение.

Страховщик – это специальная организация (государственная или негосударственная), ведающая созданием и использованием денежного фонда. В медицинском страховании – это страховые медицинские организации – юридические лица, осуществляющие медицинское страхование и имеющие право заниматься медицинским страхованием.

Страхователь – юридическое или физическое лицо, вносящее в названный фонд установленные платежи. В добровольном и обязательном медицинском страховании страхователи отличаются. Страхователями при обязательном медицинском страховании являются: для неработающего населения – органы государственного управления республик, краев, областей, городов, местная администрация; для работающего населения – предприятия, учреждения, лица, занимающиеся индивидуальной трудовой деятельностью. Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или предприятия и организации, представляющие интересы граждан.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения (ЛПУ), научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом обязательного медицинского страхования являются медицинские услуги, предусмотренные программами ОМС. Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.[6]

Более подробно оба вида медицинского страхования рассмотрены во второй главе данной курсовой работы.

1.2.3. Договор медицинского страхования

Медицинское страхование осуществляется в форме договора, заключаемого между сторонами медицинского страхования. Условия договора медицинского страхования регулируются ст.4 Закона РФ «О медицинском страховании граждан РФ».

Договор медицинского страхования должен содержать:

- наименование сторон;

- сроки действия договора;

- численность застрахованных;

- размер, сроки и порядок внесения страховых взносов;

- перечень медицинских услуг, соответствующих программ обязательного и добровольного медицинского страхования;

- права, обязанности, ответственность сторон и иные, не противоречащие законодательству РФ условия.[7]

1.2.4. Медицинский полис

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис. Страховой медицинский полис находится на руках у застрахованного.

Форма страхового медицинского полиса и инструкция о его ведении утверждаются Советом Министров Российской Федерации.

Страховой медицинский полис имеет силу на всей территории Российской Федерации, а также на территориях других государств, с которыми Российской Федерации имеет соглашения о медицинском страховании граждан.[8]

1.3. Финансирование медицинского страхования

1.3.1. Фонды медицинского страхования

Необходимость внедрения медицинского страхования в России в период перехода к рыночной экономике во многом была предопределена поиском новых источников финансирования здравоохранения.

По сравнению с существующей в России государственной системой здравоохранения, финансируемой из бюджета, к тому же по остаточному принципу, система медицинского страхования позволяет использовать дополнительные источники финансирования здравоохранения с целью создания наиболее благоприятных условий для полной реализации прав граждан на получение квалифицированной медицинской помощи.

В связи с внедрением принципов медицинского страхования в стране была практически пересмотрена система финансирования как отрасли в целом, так и отдельных медицинских учреждений.

Основными источниками лечебно-профилактических и оздоровительно-реабилитационных услуг являются бюджетные средства и страховые фонды, формируемые за счет взносов физических и юридических лиц. Госбюджет выполняет защитную функцию по отношению к социально незащищенным группам населения (пенсионеры, инвалиды, дети) и работникам сферы образования, культуры, здравоохранения, управления. Взносы в страховые фонды работающей части граждан вносятся через предприятия (учреждения, организации). Эти расходы включаются в себестоимость продукции предприятия (работ или услуг).

Таким образом, страховые фонды играют роль посредника между ЛПУ и населением. Однако максимальный эффект функционирования страховой медицины может быть достигнут лишь тогда, когда потребитель пользуется свободой выбора как ЛПУ и врача, так и тех посредников, которые гарантируют пациенту (страхователю) защиту его интересов. В противном случае монополия посредника порождает корпоративные интересы, противоположные интересам конечного потребителя.

В соответствии со ст.10 Закона РФ «О медицинском страховании» источниками финансовых ресурсов системы здравоохранения являются:

- средства республиканского бюджета (Российской Федерации), бюджетов республик в составе РФ и местных бюджетов;

- средства государственных и общественных организаций (объединений), предприятий и других хозяйствующих субъектов;

- личные средства граждан;

- безвозмездные и (или) благотворительные взносы и пожертвования;

- доходы от ценных бумаг;

- кредиты банков и других кредиторов;

- иные источники, не запрещенные законодательством.

Из этих источников формируются:

- финансовые средства государственной, муниципальной систем здравоохранения;

- финансовые средства государственной системы обязательного медицинского страхования.

Финансовые средства государственной системы ОМС предназначены для реализации государственной политики в области обязательного медицинского страхования и формируются за счет отчислений страхователей на обязательное медицинское страхование. В большинстве зарубежных стран с развитой системой обязательного медицинского страхования существует три основных источника финансирования обязательного медицинского страхования:

- отчисления из бюджета;

- средства предпринимателей;

- личные средства граждан.

В России финансовые средства системы ОМС формируются из двух источников:

- платежи из бюджета;

- отчисления предприятий, организаций и других юридических лиц в фонд обязательного медицинского страхования в настоящее время в размере 3,6% от начисленной заработной платы.

Средства поступают через банки в фонды обязательного медицинского страхования от страхователей, которые обязаны в этих фондах зарегистрироваться в качестве плательщиков страховых взносов. Финансовые средства фондов ОМС находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию на другие цели не подлежат.[9]

Добровольное медицинское страхование предназначено для финансирования медицинской помощи сверх социального гарантированного объема, определяемого обязательными страховыми программами. Финансовые средства системы добровольного медицинского страхования формируются за счет платежей страхователей, которыми при коллективном страховании выступают предприятия, а при индивидуальном – граждане. Страховые медицинские компании по устанавливаемым тарифам оплачивают медицинские услуги, оказываемые медицинскими учреждениями в рамках программ добровольного медицинского страхования. В соответствии с условиями договора часть неизрасходованных средств может быть возвращена страхователю (гражданину).

Концентрация всех финансовых ресурсов в одних руках – территориальном ведомстве (региональной больнице) или местном органе власти – ограничивает свободу выбора как основного принципа реализации эффективного механизма обеспечения граждан лечебно-профилактическими услугами. Поэтому необходимым условием развития системы страховой медицины является свобода заключения договора о страховании заинтересованной группой лиц (работники предприятия, отдельные граждане) с самостоятельными держателями страховых фондов (независимые страховые медицинские компании).[10]

В формировании и использовании фондов обязательного медицинского страхования есть свои особенности. Задуманные как страховые, они не всегда соответствуют принципам формирования и использования страховых фондов. В их деятельности очевидны черты бюджетного подхода: обязательность и нормативность отчислений, плановое расходование средств, отсутствие персонификации[11]

накоплений и др. По экономической сущности эти фонды не являются страховыми, по форме они относятся к внебюджетным фондам. Однако нельзя не отметить, что наряду с обязательным государственным страхованием развиваются негосударственные – добровольные.[12]

1.3.2. Тарифы медицинского страхования

Тарифы на медицинские услуги в системе обязательного медицинского страхования определяются соглашением между страховыми медицинскими организациями, органами государственного управления всех уровней, местной администрацией и профессиональными медицинскими организациями. Тарифы должны обеспечивать рентабельность медицинских учреждений и современный уровень медицинской помощи.

Страховой тариф взносов на обязательное медицинское страхование для предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности устанавливается в процентах по отношению к начисленной отплате труда (в настоящее время в размере 3,6%) по всем основаниям в соответствии с инструкцией о порядке взимания и учета страховых взносов (платежей), утвержденной Правительством РФ 11 ноября 1993 г.

Страховые взносы устанавливаются как ставки платежей по обязательному медицинскому страхованию в размерах, обеспечивающих выполнение программ медицинского страхования и деятельность страховых медицинских организаций.

Тарифы на медицинские и другие услуги при добровольном медицинском страховании устанавливаются по соглашению страховых медицинских организаций и предприятием, организацией, учреждением или лицом, предоставляющим эти услуги.

1.4. Законодательная опора медицинского страхования

Правовыми основами охраны здоровья в России прежде всего является основной закон государства – Конституция Российской Федерации.

В соответствии со статьей 41 Конституции РФ каждый имеет право на охрану здоровья и медицинскую помощь. Медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов, других поступлений. В Российской Федерации финансируются федеральные программы охраны и укрепления здоровья населения, принимаются меры по развитию государственной, муниципальной, частной систем здравоохранения. [13]

Декларация прав и свобод человека и гражданина, принятая Верховным Советом Российской Федерации в 1991 году, провозгласила, что каждый имеет право на квалифицированную медицинскую помощь в государственной системе здравоохранения. Государство принимает меры, направленные на развитие всех форм оказания медицинских услуг, включая бесплатное и платное медицинское обслуживание, а также медицинское страхование, поощряет деятельность, способствующую экологическому благополучию, укреплению здоровья каждого, развитию физической культуры и спорта (ст.25).

Значительным событием в правовом регулировании вопросов здоровья населения России и защиты прав граждан в области здравоохранения стало принятие Верховным Советом Российской Федерации в 1993 году Основ законодательства Российской Федерации об охране здоровья граждан.

Установленные Основами законодательства об охране здоровья граждан нормы, касающиеся прав пациентов, полностью корреспондируются с правами граждан, изложенными в Законе Российской Федерации «О медицинском страховании граждан в Российской Федерации», принятом Верховным Советом РФ в 1991 году, с изменениями и дополнениями в редакции от 2 апреля 1993 года №4741-1. Принятие закона создало новую правовую ситуацию.

Впервые за многие десятилетия отношения «пациент – система здравоохранения» переведены из сферы административного права в сферу гражданско-правового регулирования, в которой пациент приобрел правовой паритет с другими участниками процесса медицинского обслуживания как равноправный субъект медицинского страхования.

В системе медицинского страхования взаимодействие между субъектами страхования, гражданско-правовое регулирование отношений «пациент – страховщик, пациент – страхователь» реализуется на основе договоров медицинского страхования, предусматривающих их права и обязанности и, что особенно важно, их ответственность. Все это создает новые возможности для защиты прав и законных интересов граждан.[14]

Наличие третьей стороны (страховых медицинских организаций, филиалов территориальных фондов ОМС, выполняющих функции страховщика) в системе отношений пациента с другими участниками процесса медицинского обслуживания является эффективным средством для регулирования взаимодействия двух основных сторон (продавца и потребителя услуг) в сфере медицинского обслуживания. Указанная сторона служит реальной правовой основой для защиты прав пациентов в системе обязательного медицинского страхования и разрушает имевшую место ранее ситуацию, когда пациент в одиночку противостоял системе здравоохранения.[15]

Закон предусматривает два равноправных участника (страховщика и лечебно-профилактическое учреждение) договора на предоставление гражданам лечебно-профилактической помощи по обязательному медицинскому страхованию. Если нарушение прав граждан трактуется как нарушение договорных обязательств, то за этим следуют санкции в соответствии с разделом договора «Ответственность сторон», предусматривающие штрафы, а не дисциплинарные взыскания, на которые в лучшем случае мог рассчитывать пациент при государственно-административной системе организации здравоохранения.

Основной документ в системе ОМС – страховой полис обязательного медицинского страхования граждан, который является юридическим оформлением прав пациента и обязательством системы обязательного медицинского страхования по оказанию медицинской помощи.

Страховой полис обязательного медицинского страхования персонализирует право пациента на получение медицинской помощи надлежащего качества и объема, установленных Базовой программой обязательного медицинского страхования на всей территории Российской Федерации независимо от уровня дохода, социального положения и места проживания.

В законе прямо указано: «Страховые медицинские организации не входят в систему здравоохранения и органы управления здравоохранением, и медицинские учреждения не имеют права быть учредителями страховых медицинских организаций». В то же время в нем определены обязанности страховой медицинской организации контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора и защищать интересы застрахованных. И в отличие от ведомственного контроля, который существовал до введения закона и существует до сих пор, по результатам вневедомственного контроля предусмотрены меры экономического воздействия на медицинские учреждения, так как в случае нарушения медицинским учреждением условий договора в части объема и качества предоставляемых медицинских услуг страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг.[16]

Эти положения развиваются в подзаконных актах: Положении о страховых медицинских организациях, осуществляющих обязательное медицинское страхование, Типовых правилах обязательного медицинского страхования и, наконец, в договорах. В Типовых договорах обязательного медицинского страхования работающих и неработающих граждан страховщик обязуется перед страхователем осуществлять контроль за качеством и объемом медицинских услуг, предоставляемых застрахованным лицам медицинскими учреждениями, а в Типовом договоре о финансировании обязательного медицинского страхования страховщик берет на себя такое же обязательство перед территориальным фондом ОМС. И, наконец, в Типовом договоре на предоставление лечебно-профилактической помощи (медицинских услуг) по обязательному медицинскому страхованию страховщик реализует это обязательство, указывая медицинскому учреждению, что он будет контролировать уже обязательство последнего по оказанию застрахованным гражданам медицинской помощи надлежащего качества.

Реализация государственной политики в области обязательного медицинского страхования в соответствии с законом «О медицинском страховании граждан в Российской Федерации», возрастающее число обращений граждан в территориальные фонды ОМС, их филиалы, страховые медицинские организации определяют необходимость проведения последовательных действий по обеспечению защиты прав граждан в системе обязательного медицинского страхования, развития системы вневедомственной экспертизы качества медицинской помощи как важнейшей и основной части защиты прав пациентов.

Глава 2.

Организация медицинского страхования в Российской Федерации

2.1. Медицинское страхование в РФ

2.1.1. История медицинского страхования

Предоставление социальной помощи гражданам в случае болезни имеет достаточно давнюю традицию. Еще в Греции и Римской империи существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получении травмы, утраты трудоспособности вследствие длительного заболевания или увечья. В средние века защитой населения в случае наступления или наступления инвалидности занимались цеховые или ремесленные гильдии (союзы) и церковь. В первом случае помощь оказывалась за счет цеховых касс, созданных из членских взносов. Во втором случае материальная и лечебная помощь предоставлялась нуждающимся безвозмездно за счет пожертвований.

Однако форму медицинского или, как тогда было принято называть, больничного страхования социальная помощь при болезни получила только во второй половине XIX в. Именно в это время начало активно проявлять себя профсоюзное рабочее движение, одним из важных результатов которого стало создание во многих европейских странах страховых больничных касс. Эти кассы образовывались за счет взносов работодателей и работников и управлялись соответственно представителями администрации предприятия и профсоюзного комитета. Кассы предоставляли своим членам денежную помощь в виде пособия, частично возмещающего трудовой доход, потерянный во время болезни, единовременной выплаты и пенсии семье в случае смерти работника, компенсации роженицам. Кроме того, предусматривалось оказание медицинской и лекарственной помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17]

2.1.1. Развитие медицинского страхования в России

В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет казны, ассигнований губернских и уездных властей. Медицинское страхование не получило в дореволюционной России широкого распространения в силу ее аграрности и очень малого периода пореформенного капиталистического развития.

Зарождение элементов социального страхования и страховой медицины в России началось в XVIII – начале XIX вв., когда на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи – предшественников больничных касс. Первое страховое товарищество в России, которое занималось страхованием от несчастных случаев и страхованием жизни, появилось в 1827 г. в Санкт-Петербурге.

Развитие и формирование системы обязательного медицинского страхования в России проходило в несколько этапов.[18]

1 этап.

С марта 1861 г. по июнь1903 г. В 1861 г. был принят первый законодательный акт, вводивший элементы обязательного страхования в России. В соответствии с этим законом при казенных горных заводах учреждались товарищества, а при товариществах – вспомогательные кассы, в задачи которых входило: выдача пособий по временной нетрудоспособности, а также пенсий участникам товарищества и их семьям, прием вкладов и выдача ссуд. Участниками вспомогательной кассы при горных заводах стали рабочие, которые уплачивали в кассу установленные взносы (в пределах 2-3% заработной платы). В 1866 г. был принят Закон, предусматривающий создание при фабриках и заводах больниц. Согласно этому Закону к работодателям, владельцам фабрик и заводов предъявлялось требование иметь больницы, число коек в которых исчислялось по количеству рабочих на предприятии: 1 койка на 100 работающих.

Открывшиеся в 70-80-е годы XIX в. на крупных заводах больницы были малочисленными и не могли обеспечить всех нуждавшихся в медицинской помощи. В целом медицинская помощь фабрично-заводским рабочим была крайне неудовлетворительной.

Фабричные страховые кассы начали создаваться в начале XX в. преимущественно на крупных предприятиях Москвы и Санкт-Петербурга. Принципы их организации и функционирования были аналогичны западноевропейским.

2 этап

. С июня 1903 г. по июнь 1912 г. Особое значение в становлении обязательного медицинского страхования в России имел принятый в 1903 г. Закон "О вознаграждении граждан, потерпевших вследствие несчастного случая, рабочих и служащих, а равно членов их семейств на предприятиях фабрично-заводской, горной и горнозаводской промышленности". По данному Закону работодатель нес ответственность за ущерб, нанесенный здоровью при несчастных случаях на производстве, предусматривалась обязанность предпринимателя и казны выплачивать вознаграждения потерпевшим или членам их семей в виде пособий и пенсий.

3 этап.

С июня 1912 по июль 1917 г. В 1912 г. III Государственной Думой было сделано немало для социального обновления страны, в том числе 23.06.1912 г. был принят Закон о страховании рабочих на случай болезни и несчастных случаев – закон о введении обязательного медицинского страхования для работающих граждан.

В декабре 1912 г. был учрежден Совет по делам страхования. В январе 1913 г. в Москве и Санкт-Петербурге открылись Присутствия по делам страхования. С июня-июля 1913 г. были созданы больничные кассы на многих территориях Российской Империи. В январе 1914 г. начали появляться страховые товарищества по обеспечению рабочих при несчастных случаях. По закону 1912г. врачебная помощь за счет предпринимателя оказывалась участнику больничной кассы в четырех видах:

1. Первоначальная помощь при внезапных заболеваниях и несчастных случаях.

2. Амбулаторное лечение.

3. Родовспоможение.

4. Больничное (коечное) лечение с полным содержанием больного.

К 1916 г. в России уже существовало 2403 больничные кассы, насчитывающие 1961 тысяч членов.[19]

Такие кассы просуществовали до революции, а после принятия запрета о введении государственной монополии в страховании они потеряли не только свою актуальность, но и легитимность.

4 этап.

С июля 1917 по октябрь 1917 года. После Февральской революции 1917 г. к власти пришло Временное правительство, которое с первых шагов своей деятельности начало реформы в области обязательного медицинского страхования (Новелла от 25.07.1917 г.), включающие следующие основные концептуальные положения:

- расширение круга застрахованных, но не на все категории работающих (поскольку одномоментно это технически было сделать невозможно, были выделены категории застрахованных);

- предоставление права больничным кассам объединяться, при необходимости, в общие кассы без согласия предпринимателей и Страхового присутствия (окружные, общегородские больничные кассы);

- повышены требования к самостоятельным больничным кассам по числу участников: в них должно было быть не менее 500 человек;

- полное самоуправление больничных касс работающими, без участия предпринимателей. Временным правительством были приняты четыре законодательных акта по социальному страхованию, в которых серьёзно пересматривались и исправлялись многие недостатки Закона, принятого III Государственной Думой в 1912 г.

5 этап.

С октября 1917 по ноябрь 1921 г. Советская власть начала свою деятельность по реформе социального страхования с Декларации Народного комиссара труда от 30 октября (12 ноября) 1917 г. о введении в России "полного социального страхования".

Основные положения Декларации были следующие:

- распространение страхования на всех без исключения наемных рабочих, а также на городскую и сельскую бедноту;

- распространение страхования на все виды потери трудоспособности (на случай болезни, увечья, инвалидности, старости, материнства, вдовства, сиротства, безработицы).

Проводимые Советским правительством реформы способствовали осуществлению полного социального страхования на началах полной централизации.

Логическим продолжением начатой политики слияния наркомздравовской и страховой медицины стало принятие Декрета от 31.10.1918г., которым было утверждено "Положение о социальном обеспечении трудящихся". В новом Положении термин "страхование" был заменен на термин "обеспечение". Это соответствовало концепции Советского правительства о том, что через год после Октябрьской революции капитализм уже ликвидирован и Россия стала "социалистической" и, следовательно, капиталистический институт социального страхования должен был уступить свое место социалистическому институту социального обеспечения. Содержание Декрета от 31.10.1918 г. полностью этому соответствовало.

19 февраля 1919 г. В.И. Ленин подписал Декрет "О передаче всей лечебной части бывших больничных касс Народному Комиссариату Здравоохранения", в результате чего все лечебное дело передавалось Народному Комиссариату Здравоохранения и его отделам на местах. Таким образом, этим Декретом кассовая медицина упразднялась. Результаты такой реформы на первых порах в деле борьбы с инфекционными заболеваниями были достаточно убедительными. Значительно снизились уровень заболеваемости социальными болезнями (туберкулезом, сифилисом и др.), детская смертность и т.д.

6 этап.

С ноября 1921 г. по 1929 г. C 1921 г. в стране была провозглашена новая экономическая политика (НЭП), и Правительство вновь обратилось к элементам страховой медицины, о чем свидетельствуют постановления Совета Народных Комиссаров и ВЦИК за период с 1921 по 1929 г.

15.11.1921 г. издается Декрет "О социальном страховании лиц, занятых наемным трудом", в соответствии с которым вновь вводится социальное страхование, распространяющееся на все случаи временной и стойкой утраты трудоспособности. Для организации социального страхования на случай болезни были установлены страховые взносы, ставки которых определялись Советом Народных Комиссаров и дифференцировались в зависимости от числа занятых на предприятии лиц и условий труда.

Впервые этим Декретом устанавливался порядок взимания взносов, при этом основными сборщиками стали комиссии по охране труда и социального обеспечения. По Постановлению Совета Народных Комиссаров № 19 ст.124 от 23.03.1926 г. из всех средств социального страхования образовывались следующие операционные фонды:

1) Фонды, находящиеся в непосредственном распоряжении органов социального страхования.

2) Фонды медицинской помощи застрахованным (ФМПЗ), находящиеся в распоряжении органов здравоохранения.

7 этап.

С 1929 г. по июнь 1991 г. Этот этап можно охарактеризовать как период государственного здравоохранения, в течение которого в силу объективной политической и экономической ситуации сформировался остаточный принцип финансирования системы охраны здоровья.

В советское время надобность в медицинском страховании отсутствовала, поскольку существовало всеобщее бесплатное медицинское обслуживание, а сфера здравоохранения полностью содержалась за счет средств государственного бюджета, государственных ведомств, министерств и социальных фондов самих предприятий.

8 этап.

С июня 1991 года по настоящее время. И лишь с принятием Закона РСФСР "О медицинском страховании граждан в РСФСР" 28 июня 1991 г. можно начать говорить о новом этапе в развитии и дальнейшем продвижении социально значимой идеи обязательного медицинского страхования в нашей стране.

В период проведения экономических и социальных реформ, резкого снижения уровня жизни, острой нехватки бюджетных и ведомственных средств на содержание медицинских учреждений в 1991 г. был принят закон о введении в России медицинского страхования граждан в двух формах: обязательной и добровольной. При чем все положения этого закона, которые касались обязательного медицинского страхования, вводились в действие, начиная только с 1993 г. До этого времени необходимо было подготовить организационно-нормативную базу для управления и финансирования новой государственной страховой системы.

В настоящее время сложилась полисубъектная система финансирования здравоохранения (рис.1). Однако подавляющую часть средств медицине предоставляют бюджетные ассигнования на обязательное медицинское страхование.

Рис. 1. Система финансирования сферы здравоохранения в РФ[20]

2.1.3.

Перспективы развития системы медицинского страхования

В современных условиях необходим принципиально новый подход к организации здравоохранения, гарантирующий право каждого гражданина на получение медицинской помощи, соответствующей уровню развития как страны в целом, так и отдельных ее регионов. Реализацию такого подхода может обеспечить система страховой медицины.

Как показывает мировой опыт, переход к страховой медицине является необходимым в условиях рыночной экономики и развития рынка медицинских услуг, так как он обеспечивает, во-первых, гарантированность и доступность высококачественность медицинских услуг (даже при неизбежном росте цен на них) для широких слоев населения; во-вторых, помогает решению проблемы привлечения дополнительных финансовых ресурсов в сферу здравоохранения.

Системы дополнительного (добровольного) медицинского страхования при правильной их организации обеспечат не только улучшение качества обслуживания застрахованных по этим системам, но и будут содействовать развитию медицинских услуг для остальной части населения путем аккумуляции дополнительных финансовых ресурсов в системе здравоохранения.[21]

Важным аргументом в пользу медицинского страхования является широкое распространение его в развитых странах мира, обеспечивающее высокий уровень медицинских услуг разным категориям граждан.

Введение принципов медицинского страхования предполагает перевод отрасли на рыночные отношения, при которых действуют жесткие экономические законы. Поэтому обязательным условием этого перевода является внедрение экономических методов хозяйствования в практику работы медицинских учреждений.

Рыночная модель хозяйственного механизма сферы здравоохранения основывается на следующих принципах организации и функционирования:

- многоукладность (смешанный характер) экономики здравоохранения;

- хозяйственно-финансовая самостоятельность учреждений здравоохранения, основывающих свою деятельность на различных формах собственности;

- социально-экономическая и юридическая ответственность медицинских учреждений за результаты деятельности;

- предоставление медицинских услуг путем их купли-продажи по ценам, обеспечивающим не только покрытие затрат на эти услуги, но и получение определенной прибыли. Кроме того, цены должны формироваться с учетом качества медицинских услуг и соотношения спроса и предложения на них на рынке медицинских услуг;

- финансирование учреждений здравоохранения в форме самофинансирования из выручки от реализации медицинских услуг предоставленных населению, с учетом их количества, качества и эффективности;

- расширение ответственности за охрану здоровья населения.

Основополагающий принцип организации сферы здравоохранения в условиях рыночного хозяйства может быть сформулирован как многоукладность экономики здравоохранения и многообразие форм организации медицинского населения. Многоукладность экономики здравоохранения проявляется, во-первых, в параллельном существовании и развитии относительно обособленных, организационно оформленных секторов медицинского обслуживания населения: государственной, частной, страховой служб здравоохранения, во-вторых, в существовании и функционировании экономически и юридически самостоятельных медицинских учреждений, основывающих свою деятельность на различных формах собственности (государственной, коллективной, частной).

Значение этого принципа определяется тем, что социально-ответственная конкурентная медицина возможна только при параллельном существовании и развитии различных форм собственности, форм и методов организации хозяйственной деятельности, управления, источников механизмов финансирования медицинских учреждений, а также различных методов (плановых и рыночных) регулирования процессов, протекающих в сфере здравоохранения. Как показывает мировой опыт, существование альтернативных секторов в общенациональной системе здравоохранения служит основой и гарантией свободы выбора места и условий работы для медицинских работников, а также, безусловно, расширяет права больного на свободный, самостоятельный выбор врача, медицинского учреждения, вида медицинских услуг, в наибольшей мере соответствующих его интересам.

Необходимым условием эффективного функционирования многоукладной экономики здравоохранения является создание рынка медицинских услуг, который должен выступать в качестве «экономической среды» деятельности медицинских учреждений, механизма, обеспечивающей взаимосвязь «производителей» и потребителей медицинских услуг, а так же в роли важнейшего регулятора всей совокупности отношений и социально-экономических процессов в сфере здравоохранения. Формирование рынка медицинских услуг предполагает создание условий и предпосылок для реализации системы рыночных свобод и прав потребителей.

Важнейшей проблемой функционирования рынка медицинских услуг является проблема создания механизма ценообразования на услуги, предоставляемые учреждениями здравоохранения. Основным требованием рыночного механизма ценообразования является свободное формирование цен на основе договора производителя медицинских услуг (продавца) и покупателя. В этих условиях необходимо формирование продуманной государственной и региональной политики цен, учитывающей, что искусственное сдерживание, «замораживание» цен на услуги здравоохранения может привести к снижению качества и эффективности медицинской помощи населению.

Экономические преобразования, проводимые в нашей стране, перевод всей экономики на рыночные отношения, будут постепенно создавать необходимые предпосылки и условия для реализации основных положений реформы отрасли. Таким образом, глубина и масштабность предстоящих перемен диктует целесообразность постепенного внедрения в практику здравоохранения положений новой финансовой модели отрасти и их поэтапное освоение.

2.2. Система обязательного медицинского страхования в России

Обязательное медицинское страхование (ОМС) – один из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получении необходимой медицинской помощи в случае заболевания. В России ОМС является государственным и всеобщим для населения. Это означает, что государство в лице своих законодательных и исполнительных органов определяет основные принципы организации обязательного медицинского страхования, устанавливает тарифы взносов, круг страхователей и создает специальные государственные фонды для аккумуляции взносов на обязательное медицинское страхование. Всеобщность ОМС заключается в обеспечении всем гражданам равных гарантированных возможностей получения медицинской, лекарственной, и профилактической помощи в размерах, устанавливаемых государственными программами ОМС.

Здоровье населения – важнейший элемент социального, культурного и экономического развития страны. В связи с этим обеспечение населения гарантированным объемом бесплатной медицинской помощи, финансируемой из бюджетов всех уровней и средств ОМС, является важнейшей государственной задачей. И это положение особо подчеркивается в Программе социально-экономического развития Российской Федерации на среднесрочную перспективу.

Система обязательного медицинского страхования сегодня играет ключевую роль в решении этой задачи. Законом «О медицинском страховании граждан в Российской Федерации», постановлением Правительства Российской Федерации «О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» от 11 сентября 1998 года № 1096 и последующими его редакциями финансовое обеспечение основного объема гарантированной бесплатной медицинской помощи населению (а это более 80%) возложено на фонды ОМС.[22]

2.2.1. Необходимость создания

Основная цель ОМС состоит в сборе и капитализации страховых взносов и предоставленииза счет собранных средств медицинской помощи всем категориям граждан на законодательно установленных условиях и в гарантированных размерах. Поэтому систему ОМС следует рассматривать с двух точек зрения. С одной стороны, это составная часть государственной системы социальной зашиты наряду с пенсионным, социальным страхованием и страхованием по безработице. С другой стороны, ОМС представляет собой финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения и оплату медицинских услуг. Необходимо заметить, что в сферу ОМС включено только медицинское обслуживание населения. Возмещение заработка, потерянного за время болезни, осуществляется уже и дамках другой государственной системы – социального страхования и не является предметом ОМС.

Медицинское обслуживание в рамках ОМС предоставляется в соответствии с базовыми и территориальными программами обязательного медицинского страхования, разрабатываемыми на уровне Федерации в целом и в субъектах Федерации. Утвержденная постановлением Правительства РФ от 11.09.98 г. № 1096 Базовая программа ОМС граждан России содержит основные гарантии, предоставляемые в рамках ОМС. К ним относится амбулаторно-поликлиническая и стационарная помощь, предоставляемая в учреждениях здравоохранения независимо от их организационно-правовой формы при любых заболеваниях, за исключением тех, лечение которых должно финансироваться за счет средств федерального бюджета.

Значительно (на 34,6%) возросли поступления на обязательное медицинское страхование неработающего населения – 24,1 млрд. рублей. Однако это только 1/3 часть от расчетной потребности, которая составляет 76,0 млрд. рублей, ведь неработающее население составляет порядка 60% от общей численности населения Российской Федерации.[23]

В настоящее время государственные обязательства по предоставлению бесплатной медицинской помощи не обеспечиваются финансовыми ресурсами. До сих пор не утверждена базовая программа ОМС, а территориальные программы ОМС финансируются лишь на 40-60%.[24]

2.2.2. Центральные проблемы ОМС

В сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатной медицинской помощи на универсальной основе практически нереально. При самых благоприятных условиях (Выполнение обязательств государственного бюджета по взносам на ОМС, привлечение дополнительных источников финансирования) финансовых ресурсов для обеспечения бесплатности всех видов медицинской помощи будет недостаточно. При этом важно учитывать, что чрезмерные обязательства государства ведут к деформации экономических отношений в отрасли, поскольку в условиях несбалансированности программ ОМС ограничиваются возможности полноценных договорных отношений между финансирующей стороной и ЛПУ, а значит, и повышения эффективности и качества оказания медицинской помощи. Тем самым нарушается важнейшее условие осуществления реформы здравоохранения – предсказуемость поступлений финансовых ресурсов.

Не менее очевиден и отрицательный социальный и политический эффект чрезмерной декларативности государственных обязательств: бесплатность медицинской помощи становится все более иллюзорной, растет недовольство населения состоянием служб здравоохранения. Объявив медицинскую помощь полностью бесплатной, государство все более утрачивает возможности предоставить такую помощь, тем, кто в ней более всего нуждается. Одновременно активизируется теневой рынок медицинских услуг с далеко идущими социальными и экономическими последствиями. С одной стороны, медики сильней реагируют на стимулы, возникающие в сфере теневой экономики, чем на попытки страховщиков построить разумную систему оплаты по результатам труда в общественном секторе здравоохранения. С другой – пациенты иногда вынуждены платить из собственного кармана суммы, не соответствующие реальному вкладу медиков.

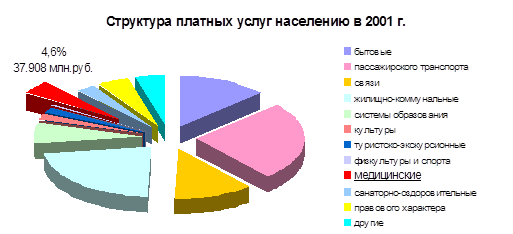

Объем платных медицинских услуг населению с 1993 г. по 2001 г. увеличился с 1,7 до 4,6% от общего итого платных услуг населению в стране.

Таблица 1

Структура платных услуг населению (в % к итогу)[25]

Все оказанные

услуги населению,

в т.ч.

|

1993 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

| 100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| БытовыеПассажирского транспортаСвязиЖилищно-коммунальныеСистемы образованияКультурыТуристско-экскурсионнойФизической культуры и спорта |

29,4

29,3

5,9

10,3

2,4

1,6

2,0

0,2

|

19,3

28,0

7,6

19,4

2,5

1,1

1,3

0,3

|

18,8

25,3

7,9

20,7

3,0

1,1

1,3

0,3

|

18,1

26,0

8,4

21,3

4,2

1,4

2,1

0,3

|

16,7

24,5

9,2

22,1

5,1

1,2

1,9

0,4

|

15,7

25,9

10,0

20,4

6,4

1,5

1,8

0,4

|

14,5

25,8

11,2

20,2

6,9

1,6

1,8

0,4

|

13,3

25,3

11,9

22,2

6,8

1,9

1,7

0,4

|

| Медицинские |

1,7 |

2,6 |

2,7 |

3,5 |

3,8 |

4,5 |

4,5 |

4,6 |

| Санаторно-оздоровительныеПравового характераДругие |

5,0

6,8

5,4

|

3,4

8,1

6,4

|

2,9

7,5

8,5

|

2,4

8,9

3,4

|

2,7

8,0

4,1

|

2,8

6,1

4,5

|

3,1

5,2

4,8

|

2,7

4,7

4,5

|

Рис. 2. Структура платных услуг населению в 2001 г.

[26]

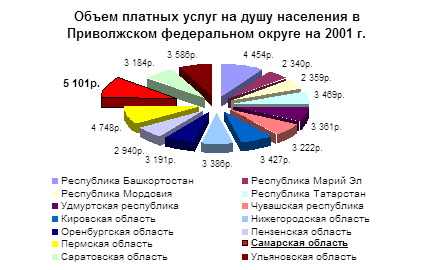

В Приволжском федеральном округе Самарская область занимает первое место по объему предоставляемых платных услуг на душу населения. На конец 2001 г. он составил 5101 руб.![27]

Это можно объяснить сильной разницей в регионах округа уровня жизни населения.

Рис.3. Объем платных услуг населению в Приволжском федеральном округе в 2001 г.

[28]

В рамках ОМС гарантируется предоставление амбулаторно-поликлинической и стационарной помощи, предоставляемой в учреждениях здравоохранения независимо от их организационно-правовых форм, оказание первой медицинской помощи. Это, по моему мнению, далеко от реальности, о чем свидетельствует стабильная тенденция уменьшения больничных учреждений, так же как и численности врачей и медицинского персонала к 2001 г.

Таблица 2

Лечебно-профилактическая помощь населению. Медицинские учреждения

[29]

| Годы |

Число больничных учреждений, тыс. |

Число больничных коек |

Число

врачебно-амбулаторных учреждений, тыс. |

Мощность врачебно-амбулаторных поликлинических учреждений, посещений в смену. |

| Всего, тыс. |

На 10000

населения |

Всего, тыс. |

На 10000

населения |

1995

1996

1997

1998

1999

2000

2001

|

12,1

11,8

11,5

11,1

10,9

10,7

10,6

|

1850,5

1812,7

1760,7

1716,5

1672,4

1671,6

1653,4

|

126,1

123,9

120,6

117,8

115,5

115,9

115,4

|

21,1

22,1

21,7

21,1

21,1

21,3

21,3

|

3457,9

3470,1

3475,3

3482,5

3494,6

3533,7

3548,8

|

235,6

237,1

238,1

239,3

241,4

245,0

247,6

|

Как видно из таблицы 2, число больничных учреждений и больничных коек стабильно уменьшается, имея обратную зависимость с динамикой количества врачебно-амбулаторных учреждений. Не смотря на сокращение числа медицинского персонала, количество обращений за медицинской помощью в них растет.

Таблица 3

Лечебно-профилактическая помощь населению. Численность медицинских кадров

[30]

| Годы |

Численность врачей |

Численность среднего медицинского персонала |

Всего,

тыс.чел. |

На 10000

населения |

Всего,

тыс.чел. |

На 10000

населения |

1995

1996

1997

1998

1999

2000

2001

|

653,7

669,2

673,4

679,8

682,5

680,2

677,8

|

44,5

45,7

46,1

46,7

47,1

47,2

47,3

|

1628,8

1648,8

1626,3

1620,9

1611,7

1563,6

1544,4

|

111,0

112,7

111,4

111,4

111,3

108,4

107,8

|

По данным Российского статистического ежегодника в Самарской области численность врачей на 10000 тыс. населения имела тенденцию постоянного увеличения до 1998 г., а потом стремительно упала с 48,7 до 47,1 человек на 10000 населения.[31]

В то время, как у наших «соседей» в Оренбургской и Ульяновской областях данный показатель медленно, но продолжает расти.

Отрадно, что растет число станций скорой медицинской помощи, это способствует оказанию скорой медицинской помощи в рамках обязательного медицинского страхования большему количеству в ней нуждающихся – об этом свидетельствуют данные таблицы 4.

Таблица 4

Обслуживание населения скорой медицинской помощью

[32]

| 1991 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

| Число станций (отделений) скорой медицинской помощи (на конец года)

|

3042 |

3172 |

3164 |

3150 |

3135 |

3142 |

3175 |

3212 |

Численность лиц, которым оказана помощь амбулаторно и при выездах:

всего, млн. чел.

на 10000 населения

|

51,5

348

|

52,5

355

|

51,0

348

|

50,9

348

|

50,4

346

|

50,5

348

|

52,3

362

|

52,3

364

|

В 1997-2001 годах в территориальные фонды обязательного медицинского страхования, их филиалы и страховые медицинские организации от граждан поступило около 4 млн. обращений по различным аспектам защиты их прав. Ежегодно возрастает сумма возмещенного ущерба по искам, удовлетворенным в судебном порядке. Нельзя недооценивать и значение проведения вневедомственной экспертизы качества медицинской помощи. По сути, мы разделили функции оказания медицинской помощи и функции ее оценки между субъектами, привлекая к защите интересов пациентов профессионально подготовленных высококвалифицированных специалистов.[33]

В сложившейся ситуации необходимо отказаться от деклараций и трезво оценить финансовые возможности здравоохранения. Практически это означает необходимость принятия новой процедуры формирования базовой программы ОМС. Определяемый этой программой минимальный социальный стандарт, ниже которого не могут быть установлены объем и условия оказания медицинской помощи в территориальных программах ОМС, должен утверждаться вместе с размером взноса на ОМС и поступлениями из бюджета, необходимыми для достижения этого стандарта.

Правительство разрабатывает и предоставляет базовую программу ОМС вместе с финансово-экономическими обоснованиями для утверждения Государственной Думой.

Чтобы избежать чрезмерной декларативности обязательств по базовой программе ОМС, она должна рассчитываться как минимальный социальный стандарт в виде минимального норматива финансирования на одного жителя. Этот норматив должен быть ориентиром для расчета территориальной программы ОМС на уровне субъекта федерации. Иначе говоря, каждая территория должна иметь свою базовую программу в размере минимальных государственных обязательств. После оценки своих возможностей субъект федерации принимает дополнительные обязательства, которые финансируются в территориальной программе ОМС.[34]

Новости Самарской губернии

В Самарской области на питание одного больного в день тратится не более 9 рублей, вместо рекомендованных правительством 44 рублей. Медикаментами каждый из пациентов стационаров обеспечиваются на сумму в 32 рубля, тогда как федеральные власти планировали, что на эти цели будет выделяться до 87 рублей в день. Львиную долю средств на медицину съедают платежи за коммунальные услуги и ремонтные работы учреждений здравоохранения. С 2004 г., в соответствие с Постановлением правительства деньги из областного фонда обязательного медицинского страхования пойдут исключительно на заработную плату медперсоналу, обеспечение больных медикаментами, питанием и мягким инвентарем. А вот содержание больниц и оплата коммунальных услуг ляжет на плечи муниципалитетов. Об этом на заседании коллегии администрации Самарской области главам администраций сообщила руководитель Самарского областного департамента здравоохранения Галина Гусарова. За счет этого в 2004 г. губернская медицина получит дополнительно не менее 1 млрд. рублей. На сегодняшний день из 37 муниципальных образований соглашение с ТФОМС подписали менее 30.[35]

2.2.3. Участники системы ОМС

Основными участниками системы обязательного медицинского страхования помимо граждан являются непосредственно сами страхователи и страховщики.

Страхователями в системе ОМС являются физические и юридические лица, заключившие договор страхования со страховщиком. Страхователями для работающего населения выступают предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью и лица свободных профессии; для неработающего – органы исполнительной власти разных уровней.

Страхователями по ОМС, т.е. теми, которые уплачивают страховые взносы на обеспечение всех граждан медицинским страхованием, выступают работодатели и местные органы исполнительной власти.

Работодатели обязаны платить страховые взносы за работающее население. Тариф страховых взносов устанавливается федеральным законом и в настоящее время составляет 3,6% к фонду оплаты труда. Правила начисления и уплаты страховых взносов представлены в Инструкции о порядке взимания и учета страховых взносов (платежей) на обязательное медицинское страхование, утвержденной постановлением Совета Министров Правительства РФ от 11.10.93 г. № 1018. В соответствии с этим документом страховые взносы в фонды ОМС обязаны платить все хозяйствующие субъекты независимо от форм собственности и организационно-правовых форм деятельности. К ним относят:

- организации, учреждения, предприятия;

- крестьянские (фермерские) хозяйства и родовые семейные общины малочисленных народов Севера, занимающихся традиционными видами хозяйствования;

- граждан, занимающихся индивидуальной трудовой деятельностью, предпринимательской деятельностью без образования юридического лица, частной практикой;

- граждан, использующих труд наемных работников в личном хозяйстве;

- лиц творческих профессий.

Освобождаются от уплаты страховых взносов на обязательное медицинское страхование общественные организации инвалидов и находящиеся в их собственности предприятия, объединения, учреждения, созданные для осуществления их уставных целей.[36]

Страхователи несут ответственность за правильность начисления и своевременность уплаты страховых взносов. За нарушение порядка уплаты страховых взносов к ним применяются различные финансовые санкции (штрафы, пени).

Суммы начисленных взносов уплачиваются в фонды ОМС ежемесячно, не позднее 15-го числа следующего месяца. Сумма взносов в размере 3,4% фонда оплаты труда перечисляется на счет территориального фонда ОМС, а 0,2% - на счет федерального ФОМС.

Фонды ОМС – это самостоятельные государственные кредитные учреждения, реализующие государственную политику в области обязательного медицинского страхования. Фонды ОМС предназначены для аккумулирования страховых взносов, обеспечения финансовой стабильности государственной системы ОМС и выравнивания финансовых ресурсов на его проведение.

По Закону «О медицинском страховании граждан в Российской Федерации» существует три группы субъектов управления организацией и финансированием ОМС. Эти субъекты заключают договоры на осуществление ОМС, собирают и аккумулируют страховые взносы, направляют средства на оплату медицинских услуг. С точки зрения теории страхования они выступают страховщиками, но имеют существенные различия и обладают строго разграниченными полномочиями по выполнению конкретных страховых операций.

Федеральные фонды ОМС создаются высшим органом законодательной власти и Правительством РФ. Территориальные фонды ОМС создаются соответствующими органами законодательной и исполнительной власти субъектов Федерации. Финансовые средства фондов ОМС находятся в государственной собственности РФ, не входят в состав бюджетов, других фондов и изъятию не подлежат.[37]

1-й уровень страхования в системе ОМС

представляет Федеральный фондобязательного медицинского страхования (ФФОМС)

, который осуществляет общее нормативное и организационное руководство системой ОМС. Сам он не осуществляет страховые операции и не финансирует систему ОМС граждан. Фонд был создан для реализации государственной политики в области медицинского страхования, а его роль в ОМС сводится к общему регулированию системы, что достигается как за счет нормативного регулирования основных положений ОМС на территории РФ, так и за счет финансового регулирования осуществления медицинского страхования граждан в субъектах Федерации.

ФОМС является самостоятельным государственным некоммерческим финансово-кредитным учреждением, подотчетен Законодательному Собранию и Правительству РФ. Ежегодно бюджет фонда и отчет о его исполнении утверждаются Государственной Думой.[38]

Финансовые средства фонда образуются за счет части страховых взносов предприятий (0,2% от ФОП), взносов территориальных фондов ОМС на реализацию совместных программ и других источников, определяемых законодательством РФ.

Федеральный ФОМС выравнивает условия деятельности территориальных ФОМС по обеспечению финансирования ОМС за счет предоставления финансовой помощи, финансирует целевые программы в рамках ОМС, утверждает типовые правила ОМС граждан, разрабатывает нормативные документы, участвует в разработке базовой программы ОМС для всей территории РФ, осуществляет международное сотрудничество в области медицинского страхования, участвует в организации территориальных фондов ОМС, осуществляет финансово-кредитною деятельность для выполнения задач по финансированию ОМС и проводит научно-исследовательские работы и подготовки специалистов для ОМС.

Управление деятельностью фонда осуществляется его правлением и постоянно действующей исполнительной дирекцией. В состав правления входят представители федеральных органов законодательной и исполнительной власти и общественных объединений.

2-й уровень организации обязательного медицинского страхования

представлен территориальными фондами ОМС

и их филиалами. Этот уровень – основной в системе, поскольку именно территориальными фондами осуществляются сбор, аккумулирование и распределение финансовых средств ОМС.

Территориальные ФОМС создаются на территориях субъектов РФ, являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями и подотчетны соответствующим органам представительной и исполнительной власти.

Финансовые средства ТФОМС находятся в государственной собственности, не входят в состав бюджетов, других фондов и не подлежат изъятию.[39]

Они образуются за счет:

- части страховых взносов, уплачиваемых предприятиями на ОМС работающего населения (3,4% ФОТ);

- средств, предусматриваемых в бюджетах субъектов РФ на ОМС неработающего населения;

- средств, взыскиваемых в результате предъявления регрессных требований к страхователям, медицинским учреждениям и другим субъектам;

- средств, получаемых от применения финансовых санкций к страхователям за нарушение порядка уплаты страховых взносов;

- других источников, предусмотренных законодательством РФ.[40]

Главной задачей ТФОМС является обеспечение реализации ОМС на каждой территории субъектов РФ на принципах всеобщности и социальной справедливости. На ТФОМС возложена основная работа по обеспечению финансовой сбалансированности и устойчивости системы ОМС.

ТФОМС собирают страховые взносы на ОМС, осуществляют финансирование территориальных программ ОМС, заключают договоры со страховыми медицинскими организациями на финансирование проводимых СМО программ ОМС по утверждаемым ТФОМС дифференцированным душевым нормативам, осуществляют инвестиционную и иную финансово-кредитную деятельность, формируют финансовые резервы для обеспечения устойчивостифункционирования ОМС, осуществляют выравнивание условий финансирования, ОМС по территориям народов и районов, разрабатывают и утверждают правила ОМС граждан на соответствующей территории, организуют банк данных по всем страхователям и осуществляют контроль за порядком начисления и своевременностью уплаты страховых взносов и выполняют другие немаловажные функции.[41]

Руководство деятельностью ТФОМС осуществляется так же правлением и исполнительной дирекцией. Председатель правления избирается правлением, а исполнительный директор назначается местной администрацией.

Для выполнения своих функций ТФОМС могут создавать в городах и районах филиалы. Филиалы выполняют задачи ТФОМС по сбору страховых взносов и финансированию страховых медицинских организаций. При отсутствии на данной территории страховых медицинских организаций (СМО) филиалам разрешено самим осуществлять обязательное медицинское страхование граждан, т.е. и аккумулировать страховые взносы, и вести расчеты с медицинскими учреждениями.

3-й уровень в осуществлении ОМС

представляют страховыемедицинские организации (СМО)

. Именно им по закону отводится непосредственная роль страховщика. СМО получают финансовые средства на осуществление ОМС от ТФОМС по душевым нормативам в зависимости от численности и половозрастной структуры застрахованногоими контингента населения и осуществляют страховые выплаты в виде оплаты медицинских услуг, предоставляемых застрахованным гражданам.

По Положению о страховых медицинских организациях, осуществляющих ОМС, в качестве СМО может выступать юридическое лицо любой формы собственности и организации, предусмотренной российским законодательством, и имеющее лицензию на проведение ОМС, выдаваемую департаментом страхового надзора.

СМО вправе одновременно проводить обязательное и добровольное медицинское страхование граждан, но не вправе осуществлять другие виды страховой деятельности. При этом финансовые средства по обязательному и добровольному страхованию учитываются СМО раздельно. СМО не имеют права использовать средства, перечисляемые им на реализацию ОМС, в коммерческих целях.

СМО выступают в качестве посредника между гражданами, лечебно-профилактическими учреждениями (ЛПУ) и финансирующими организациями – территориальными фондами ОМС. Свою страховую деятельность СМО строят на договорной основе, заключая четыре группы договоров:

1) Договоры страхования с предприятиями, организациями, иными хозяйствующими субъектами и местной администрацией, иными словами, со всеми страхователями, обязанными платить страховые взносы в ТФОМС. По таким договорам определяется контингент застрахованных в данной СМО.

2) Договоры с ТФОМС на финансирование ОМС населения в соответствии с численностью и категориями застрахованных.

3) Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам.

4) Индивидуальные договоры ОМС с гражданами, т.е. полисы ОМС, в соответствии с которыми предоставляется бесплатная медицинская помощь в рамках территориальной программы ОМС.

Все взаимоотношения внутри системы ОМС регулируются на основании территориальных правил ОМС, которые должны соответствовать типовым правилам ОМС от 1.12.93 г., утвержденным Федеральным фондом ОМС и согласованным с Росстрахнадзором.

Основными функциями СМО являются:

- участие в выборе и аккредитации медицинских учреждений;

- оплата медицинских услуг, предоставляемых застрахованным;

- осуществление контроля за объемом и качеством предоставляемых медицинских услуг, в том числе предъявление регрессных требований и исков медицинским учреждениям по фактам нарушения условий ОМС или причинения ущерба застрахованным;

- формирование страховых резервов: резерва оплаты медицинских услуг, резерва финансирования предупредительных мероприятий и запасного резерва и другое.

Таким образом, деятельность СМО представляет заключительный этап в реализации положений ОМС. Страховые медицинские организации – важное звено в системе обязательного медицинского страхования. Цель страховой медицинской организации – обеспечить оплату медицинской помощи, следить за полнотой и качеством предоставляемых медицинских услуг и защищать право застрахованных лиц.[42]

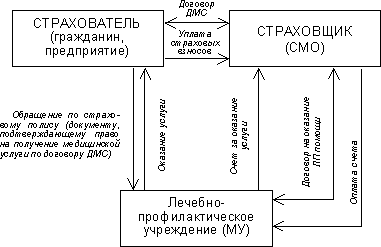

Общая схема организации и финансирования ОМС представлена на рисунке «Схема организации финансирования ОМС» (приложение № 2). Представленный на схеме механизм функционирования ОМС отражает те принципы организации финансирования системы, которые были заложены законодательством о медицинском страховании граждан.

2.2.4. Модели внедрения ОМС в Российской Федерации

Система ОМС очень многолика, многофакторна и сложна, так как ее инфраструктура вбирает огромный спектр политических, социальных и экономических проблем, и каждая их этих моделей может иметь несколько типов реализации, зависящих от вариантов финансового взаимодействия подсистем, входящих в систему ОМС, наличие связей различного характера между ними, влияние подсистем на обеспечение государственной политики в деле внедрения ОМС.[43]

Первостепенная роль в формировании модели системы ОМС принадлежит месту, занимаемому территориальным фондом в системе ОМС. Иногда фонд теряет свою самостоятельность, уступая бразды правления страховой медицинской организации или органу управления здравоохранением. В таких условиях формирование модели системы ОМС происходит по типу:

1. Фонд

2. Орган управления здравоохранением

3. Страховая медицинская организация

Осуществляется это через прямую сильную вертикальную связь, идущую от органов власти (администрации) территории правления территориального фонда, т.е. органов уполномоченных управлять территориальным фондом.

В 1997 году на территориях 29 субъектов РФ ОМС полностью соответствовало законодательной модели. Цепочка финансового обеспечения субъектов выстраивалась от территориального фонда ОМС через СМО.[44]

Практика внедрения ОМС в субъектах РФ показывает, что в настоящее время добиться полного соответствия функционирующих территориальных систем ОМС требованиям законодательства пока не удается. На сегодняшний день можно назвать четыре варианта организации ОМС в различных субъектах Федерации.[45]

Первый вариант