И.Я. Лукасевич

Денежные потоки в виде платежей произвольной величины, осуществляемые через равные промежутки времени, представляют собой наиболее общий вид аннуитетов.

Типичными случаями возникновения таких потоков являются капиталовложения в долгосрочные активы, выплаты дивидендов по обыкновенным акциям и др. Следует отметить, что анализ аннуитетов с платежами произвольной величины уже представляет определенные вычислительные сложности. Как правило, определяют наиболее общие характеристики таких аннуитетов – их будущую и современную стоимость. При этом предполагается, что все остальные параметры финансовой операции известны.

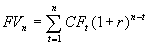

В случае, если поступления (выплаты) произвольных сумм осуществляются через равные промежутки времени, их будущую величину можно определить из соотношения 1.19.

. (1.19) . (1.19)

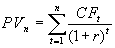

Современная стоимость потока с произвольными платежами определяется по следующей формуле:

. (1.20) . (1.20)

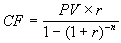

Как уже было отмечено ранее, любой поток с произвольными платежами может быть приведен к виду аннуитета. Формула приведения может быть задана следующим образом:

, (1.21) , (1.21)

где CF – периодический платеж по аннуитету, эквивалентному произвольному денежному потоку по величине современной стоимости.

Подобное приведение может полезным при сравнении финансовых операций с произвольными потоками платежей и различной продолжительностью во времени.

Расчет вручную показателей, характеризующих произвольные потоки платежей достаточно трудоемок. В ППП EXCEL для этих целей реализована специальная группа финансовых функций (табл. 1.4).

Таблица 1.4

Функции для анализа произвольных потоков платежей

| Наименование функции |

Формат функции |

| Оригинальная версия |

Локализован-

ная версия

|

| NPV |

НПЗ |

НПЗ(ставка; платежи) |

| IRR |

ВНДОХ |

ВНДОХ(платежи; [прогноз]) |

| MIRR |

МВСД |

МВСД(платежи;ставка;ставка_реин) |

| XNPV |

ЧИСТНЗ |

ЧИСТНЗ(ставка; платежи; даты) |

| XIRR |

ЧИСТВНДОХ |

ЧИСТВНДОХ(платежи;даты;[прогноз]) |

Обязательные для задания аргументы функций имеют следующие значения:

ставка – процентная ставка (норма прибыли или цена капитала);

платежи – поток из n - платежей произвольной величины;

ставка_реин – ставка реинвестирования полученных средств;

даты – массив дат осуществления платежей для потоков с произвольными интервалами времени.

Функции данной группы используют сложные итерационные алгоритмы для реализации дисконтных методов исчисления ряда важнейших показателей, широко используемых в инвестиционном анализе.

Первые три функции применяются в том случае, когда денежный поток состоит из платежей произвольной величины, осуществляемых через равные промежутки времени.

Функция НПЗ() вычисляет современную величину потока платежей PV. Две другие функции – ВНДОХ() и МВСД() позволяют определить внутреннюю норму рентабельности инвестиций (internal rate of return – IRR) и модифицированную внутреннюю норму рентабельности инвестиций (modified internal rate of return – MIRR) соответственно.

Функции ЧИСТНЗ( ) и ЧИСТВНДОХ( ) являются самыми мощными в рассматриваемой группе. Они позволяют определить показатели чистой современной стоимости (net present value – NPV) и внутренней нормы рентабельности IRR для потоков платежей произвольной величины осуществляемых за любые промежутки времени. Эти функции удобно использовать для ретроспективного анализа эффективности операций с ценными бумагами, периодический доход по которым выплачивается по плавающей ставке (например – ОГСЗ, ОФЗ и т.д.). Детальное описание технологии их применения для решения различных задач можно найти в [8, 9].

Изложенные теоретические концепции и базовая техника вычислений являются фундаментом, на котором базируются методы анализа долгосрочных ценных бумаг, рассматриваемых в следующей главе.

|