И.Я. Лукасевич

Как уже отмечалось в предыдущей главе, бескупонные облигации – это дисконтные ценные бумаги, которые размещаются ниже номинала.

В разное время отечественный рынок краткосрочных бескупонных облигаций был представлен государственными, республиканскими (субъектов федерации) и муниципальными ценными бумагами, со сроками обращения 3, 6, 9 и 12 месяцев. При этом наиболее надежными, ликвидными и безрисковыми считаются ценные бумаги, представляющие собой краткосрочный государственный долг, т.е. долг правительства юридическим и физическим лицам. Кроме того, в большинстве стран инвестиции в государственные обязательства предполагают получение различных налоговых льгот.

Характерными примерами подобных ценных бумаг являются трехмесячные казначейские векселя (treasury bills) федерального правительства США и государственные краткосрочные обязательства России (ГКО), выпускаемые в бездокументарной форме.

1 Доходность краткосрочных бескупонных облигаций

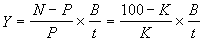

Поскольку бескупонные облигации всегда реализуются с дисконтом, норма доходности, которую получит инвестор, зависит от разницы между уплаченной ценой (ценой покупки – Р) и номиналом N (ценой погашения). Так как номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) на дату проведения операции и срок до погашения в днях – t.

Доходность краткосрочного обязательства – Y

Как правило, расчет доходности краткосрочных облигаций осуществляется по формуле простых процентов в виде годовой ставки Y. В этом случае, формула для определения доходности краткосрочного обязательства может иметь следующий вид:

, (3.16) , (3.16)

где t – число дней до погашения; Р – цена покупки; N – номинал; К – курсовая стоимость; В = {360, 365 или 366} – используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов).

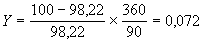

Пример 3.1

Краткосрочное обязательство со сроком погашения 90 дней было приобретено по цене 98,22 от номинала. Определить доходность операции для инвестора:

а) с использованием обыкновенных процентов

, или 7,2% , или 7,2%

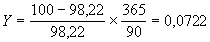

б) с использованием точных процентов

, или 7,22%. , или 7,22%.

В зарубежной практике рассчитываемый по формуле (3.16) показатель Y также часто называют эквивалентным купонным доходом. Как следует из названия, этот показатель представляет собой годовую купонную ставку по долгосрочной облигации, соответствующую доходности краткосрочного обязательства.

Доходность краткосрочного обязательства к погашению Y можно также рассматривать в качестве цены займа для его эмитента. Таким образом, стоимость заемных средств для государственной казны в примере 3.1 составит 7,22% (7,2%).

Как уже отмечалось, для государственных краткосрочных обязательств могут быть предусмотрены различные налоговые льготы.

Это важнейшее обстоятельство учитывает формула доходности ГКО к погашению, рассчитываемая по официальной методике ЦБР:

, (3.17) , (3.17)

где P – средневзвешенная цена аукциона (либо цена закрытия, т.е. последняя цена сделки на торгах); Т – условная ставка налога .

Вычисленная по методике ЦБР доходность к погашению обязательства из предыдущего примера составит:

0,722 ´ 1 / (1 - 0,35) = 0,096 или 9,6%.

Включение с мая 1993 года налоговых льгот в расчет доходности ГКО играло роль своеобразной рекламы и было призвано привлечь внимание инвесторов к молодому и неокрепшему на тот момент рынку облигаций. В настоящее время этот показатель в значительной мере утратил свое значение и представляет ценность лишь как экономический индикатор, характеризующий взаимосвязь между состоянием рынка государственных ценных бумаг и процентными ставками по межбанковским кредитам (МБК).

Следует отметить, что рассчитываемые по формулам (3.16 – 3.17) показатели имеют, по крайней мере, два недостатка:

не могут быть использованы для сравнения эффективности проведения краткосрочных операций с другими видами инвестиций, в т.ч. – долгосрочными;

не учитывают возможность неоднократного реинвестирования полученных доходов в течении года, возникающую при проведении операций с некоторыми видами краткосрочных обязательств (например – 3-х или 6 месячными ГКО и др.).

Для преодоления указанных ограничений используют более универсальный показатель – эффективная доходность.

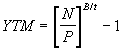

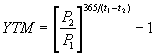

Эффективная доходность краткосрочного обязательства – YTM

В случае возможности неоднократного реинвестирования полученных доходов возникает необходимость в использовании показателя, адекватно отражающего общую эффективность проводимых операций. Очевидно, что более корректно предположение о многократном реинвестировании учитывает формула наращения по сложным процентам.

В этой связи для расчета доходности краткосрочного обязательства может быть использована следующая формула:

, (3.18) , (3.18)

где t – число дней до погашения; Р – цена покупки; N – номинал; В = {360, 365 или 366} – используемая временная база.

Осуществим расчет доходности YTM для краткосрочного обязательства из примера 3.1:

YTM = (100 / 98,22)365/90 -1 = 0,075 или 7,5%.

В отечественной практике данный показатель получил название эффективной доходности. В публикуемых финансовых сводках и аналитических обзорах для его обозначения используется принятая во всем мире и уже знакомая нам по прошлой главе аббревиатура YTM (yield to maturity).

Рассчитываемый по формуле сложных процентов, показатель YTM может быть использован для сравнения эффективности проводимых операций с ценными бумагами, имеющими различные сроки погашения.

В случае, если краткосрочная бескупонная облигация приобретается с целью последующей реализации (т.е. для проведения арбитражных операций), ее доходность определяется ценами и сроками купли-продажи:

, (3.19) , (3.19)

, (3.20) , (3.20)

где P1 – цена покупки в момент t = 1; P2 – цена перепродажи в момент t = 2; t1 – число дней до погашения в момент покупки; t2 – число дней до погашения в момент перепродажи.

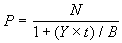

2 Оценка стоимости краткосрочных бескупонных облигаций

Процесс оценки стоимости краткосрочной бескупонной облигации заключается в определении современной величины элементарного потока платежей по формуле простых процентов, исходя из требуемой нормы доходности (рыночной ставки) Y.

С учетом используемых обозначений, формула текущей стоимости (цены) подобного обязательства будет иметь следующий вид:

. (3.21) . (3.21)

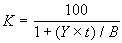

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

. (3.22) . (3.22)

Пример 3.2

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 100,00 и погашением через 90 дней, если требуемая норма доходности равна 12%?

100 / (1 + 0,12 ´ 90/365) = 97,12.

Из приведенных соотношений следует, что фундаментальные взаимосвязи между ценой и доходностью, рассмотренные в предыдущей главе, справедливы и для краткосрочных облигаций. Таким образом, цена краткосрочного обязательства Р связана обратной зависимостью с рыночной ставкой (нормой доходности) Y и сроком до погашения t.

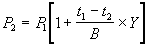

В случае, если бумага приобретается для проведения арбитражных операций, цена сделки P2, обеспечивающая получение требуемой нормы доходности Y, определяется из следующего соотношения:

, (3.23) , (3.23)

где P1 – цена покупки в момент t = 1; t1 – число дней до погашения в момент покупки; t2 – число дней до погашения в момент перепродажи.

3 Автоматизация анализа краткосрочных бескупонных облигаций

Для автоматизации анализа краткосрочных облигаций в ППП EXCEL реализована специальная группа из 6 функций (табл. 3.1). Все функции данной группы являются дополнительными.

Таблица 3.1

Функции для анализа краткосрочных финансовых операций.

| Наименование функции |

Формат функции |

| Англоязычная версия |

Русифицированная

версия

|

| TBILLYIELD |

ДОХОДКЧЕК |

ДОХОДКЧЕК(дата_согл; дата_вступл_в_силу; цена) |

| TBILLPRICE |

ЦЕНАКЧЕК |

ЦЕНАКЧЕК(дата_согл; дата_вступл_в_силу; скидка) |

| TBILLEQ |

РАВНОКЧЕК |

РАВНОКЧЕК(дата_согл; дата_вступл_в_силу; скидка) |

| DISC |

СКИДКА |

СКИДКА(дата_согл; дата_вступл_в_силу; цена; погашение; [базис]) |

| YIELDDISC |

ДОХОДСКИДКА |

ДОХОДСКИДКА(дата_согл; дата_вступл_в_силу; цена; погашение; [базис]) |

| PRICEDISC |

ЦЕНАСКИДКА |

ЦЕНАСКИДКА(дата_согл; дата_вступл_в_силу; скидка; погашение; [базис]) |

Первые 4 функции этой группы исторически были реализованы для удобства проведения расчетов по операциям с краткосрочными казначейскими векселями правительства США. Функции используют следующие аргументы:

дата_согл – дата приобретения облигаций (дата сделки);

дата_вступл_в_силу – дата погашения облигации;

цена – цена покупки (в % к номиналу);

погашение – цена погашения (100 % от номинала);

скидка – эквивалентная доходности учетная ставка d;

базис – временная база.

Последний аргумент "базис" не является обязательным, однако играет важнейшее значение, так как определяет временную базу и оказывает непосредственное влияние на точность вычислений. Список допустимых значений аргумента и соответствующие пояснения приведены в табл. 3.2.

Таблица 3.2

Допустимые значения аргумента "базис"

| Значение |

Тип начисления |

| 0 |

US (NASD) 30/360 |

| 1 |

Фактический/фактический |

| 2 |

Фактический/360 |

| 3 |

Фактический/365 |

| 4 |

Европейский 30/360 |

В российской практике аналогичными ценными бумагами являются государственные краткосрочные обязательства (ГКО). Однако проблема использования функций ДОХОДКЧЕК() и ЦЕНАКЧЕК() для анализа отечественных краткосрочных облигаций заключается в том, что в реализуемых ими формулах за временную базу принят обыкновенный или финансовый год (360 дней в году, 30 дней в месяце) тогда как в российской практике (в том числе, в официальных методиках ЦБР и МФ РФ) применяют точное число дней в году и в месяце (365/365).

Поскольку продолжительность подобных операций не превышает 360 дней, данная проблема решается достаточно простым путем – корректировкой полученных результатов на поправочные коэффициенты q = 365/360 и v = 360/365.

Продемонстрируем технику использования данных функций и обхода указанных выше проблем на примере, взятом из реальной практики отечественного рынка государственных краткосрочных облигаций (ГКО) .

Пример 3.3

Рассматривается возможность приобретения 3-х месячных ГКО серии N 21072. Средневзвешенная цена на 18/03/97 – 93,72. Дата погашения – 28/05/97. Провести анализ этой операции.

Подготовьте ЭТ с исходными данными примера, как показано на рис. 3.1.

Рис. 3.1. ЭТ с исходными данными примера

Формулы для расчета поправочных множителей q и v в ячейках D5 и D6 имеют следующий вид:

=365 / 360

=360 / 365.

Приступим к разработке шаблона для анализа краткосрочных бескупонных облигаций с использованием функций ДОХОДКЧЕК(), ЦЕНАКЧЕК(), СКИДКА(), РАВНОКЧЕК().

Функция ДОХОДКЧЕК(дата_согл; дата_вступл_в_силу; цена)

Функция ДОХОДКЧЕК() вычисляет доходность облигации к погашению по простым процентам, т.е. величину Y. Однако как уже отмечалось, осуществляемый ею расчет предполагает использование обыкновенных, в отличие от принятых в отечественной практике точных процентов. Обход данной проблемы заключается в корректировке полученного результата на величину q = 365/360, рассчитанную в ячейке D5. С учетом вышеизложенного, формула, заданная в ячейке В13, будет иметь следующий вид:

=ДОХОДКЧЕК( В6; В7; В8) * D5 (Результат: 34,45%).

Определив величину Y мы можем легко рассчитать доходность операции по методике ЦБР, т.е. с учетом налоговых льгот:

Введите в ячейку B14: =B13*(1/(1-D8)) (Результат: 53,00%).

Функция СКИДКА(дата_согл;дата_вступл_в_силу;цена;погашение;базис)

Функция СКИДКА() определяет величину учетной ставки в (ставки дисконта), соответствующей цене покупки облигации и эквивалентной ее доходности к погашению Y (ячейка В15):

=СКИДКА(B6;B7;B8;B9;D7) (Результат: 32,28%).

Отметим, что для получения точного результата здесь явно задан необязательный аргумент "базис" (ячейка D7), равный 3 (т.е. точное число дней по операции и фактическое число дней в году) . Возможность указания этого аргумента избавляет нас от необходимости вводить поправочные коэффициенты.

Обратите внимание также на то, что величина учетной (антисипатив-ной) ставки в меньше нормы доходности Y (декурсивной ставки).

Функция ЦЕНАКЧЕК(дата_согл; дата_вступл_в_силу; скидка)

Определив величину скидки (В15), мы можем легко вычислить курсовую цену облигации (ячейка B16):

=ЦЕНАКЧЕК(B6;B7;B15*D6) (Результат: 93,72).

Как и следовало ожидать, она равна цене покупке (т.е. средневзвешенной биржевой цене в данном случае). Обратите внимание на использование поправочного коэффициента v (ячейка D6) для корректировки величины скидки (ячейка В15). Необходимость подобной корректировки возникает вследствие разных временных баз, используемых при вычислении скидки (точные проценты) и цены (обыкновенные проценты), в силу алгоритма, реализуемого функцией ЦЕНАКЧЕК().

Функция РАВНОКЧЕК(дата_согл; дата_вступл_в_силу; скидка)

Функция РАВНОКЧЕК() позволяет рассчитать показатель эквивалентного годового купонного дохода по известной величине ставки дисконта (ячейка В15). Этот показатель широко используется в практике США. Для нашего примера с учетом поправочного коэффициента v он будет равен (ячейка В17):

=РАВНОКЧЕК(B6;B7;B17*D6) (Результат: 34,45%).

Нетрудно заметить, что в случае использования точных процентов, возвращаемая функцией величина будет всегда равна доходности Y.

Вычисление эффективной доходности YTM осуществляется по сложным процентам, поэтому воспользоваться функциями для анализа краткосрочных финансовых операций для ее исчисления мы не можем.

Существуют два пути решения проблемы. Первый заключается в непосредственной реализации соотношения (3.18) средствами ППП EXCEL. С учетом размещения исходных данных, формула для вычисления YTM будет иметь следующий вид (ячейка В18):

=(B9/B8)^(365/(B7-B6)) -1 (Результат: 39,57%).

Второй способ основан на том, что эффективная доходность к погашению ценной бумаги представляет собой внутреннюю норму рентабельности данной инвестиции (т.е. показатель IRR). Тогда для ее исчисления можно воспользоваться уже упоминавшейся в первой главе функция ЧИСТВНДОХ(), предварительно задав цену покупки в ячейке В8 со знаком минус (блок значений потока платежей согласно формату функции ЧИСТВНДОХ() должен начинаться с отрицательного числа, т.е. оттока средств):

=ЧИСТВНДОХ(B8.B9;B6.B7) (Результат: 39,57%).

Оба способа дают аналогичные результаты. Однако в случае использования функции ЧИСТВНДОХ() необходимо задавать цену покупки в ячейке В8 с отрицательным знаком, что в свою очередь приводит к необходимости указания данного аргумента со знаком минус в функциях ДОХОДКЧЕК() и СКИДКА(). С учетом вышеизложенного, для рассматриваемого способа вычисления YTM эти функции должны быть заданы в ячейках В13 и В15 следующим образом:

=СКИДКА(B6; B7; -B8; B9; D7) (Результат: 32,28%).

=ДОХОДКЧЕК( В6; В7; -В8) * D5 (Результат: 34,45%).

Вы можете выбрать любой способ расчета YTM, по своему усмотрению. Далее предполагается, что при формировании шаблона для расчета YTM в ячейке В18 было реализовано соотношение (3.18):

=(B9/B8)^(365/(B7-B6)) -1 (Результат: 39,57%).

Для полноты анализа в ячейке В19 рассчитано число дней, оставшихся до погашения ГКО этой серии, а в ячейке В20 – величина абсолютного дохода по данной операции.

Введите в ячейку В19: =В7-В6 (Результат: 71).

Введите в ячейку В20: =В9-В8 (Результат: 6,28).

Полученная в результате таблица должна соответствовать рис. 3.2.

Рис. 3.2. Решение примера 3.3

В табл. 3.3 приведен фрагмент итоговой сводки результатов сделок в системе единых межрегиональных торгов по ГКО за 18.03.97 г .

Таблица 3.3

Результаты торгов ГКО на 18.03.97

| Номер |

Дата выпуска |

Дата погаш. |

Дней до пог. |

Ср. цена сделок |

Доходн.

Y

|

Доходн.

ЦБР

|

Доходн.

YTM

|

| 21072 |

26/02/97 |

28/05/97 |

71 |

93,72 |

34,45 |

53,00 |

39,57 |

| 22060 |

27/11/96 |

17/09/97 |

111 |

87,10 |

29,54 |

45,45 |

31,72 |

| 22067 |

08/01/97 |

01/10/97 |

197 |

86,35 |

29,29 |

45,06 |

31,25 |

| 22070 |

05/02/97 |

19/11/97 |

246 |

82,11 |

32,33 |

49,73 |

33,97 |

| 22073 |

19/02/97 |

06/08/97 |

141 |

88,70 |

32,98 |

50,74 |

36,40 |

| 22075 |

05/03/97 |

29/10/97 |

225 |

82,78 |

33,75 |

51,92 |

35,88 |

| 23002 |

26/02/97 |

18/02/98 |

337 |

76,67 |

32,96 |

50,70 |

33,34 |

Как следует из табл. 3.3, результаты проведенного анализа по ГКО N 20072 в точности соответствуют итоговой сводке биржевых торгов.

Очистив блок ячеек В5.В9 от исходных данных, получаем готовый шаблон для анализа краткосрочных бескупонных облигаций, погашаемых по курсу 100% от номинала.

Сохраните шаблон на магнитном диске под именем SH_BOND1.XLT. Осуществите проверку работоспособности шаблона, проанализировав эффективность операций с шестимесячными ГКО N 22073 на 18/03/97. Исходные данные возьмите из табл. 3.3. Эту же таблицу можно использовать для проверки полученных результатов.

Рассмотренные функции предназначены для использования в тех случаях, когда ценная бумага держится до погашения.

Следующие две функции рассматриваемой группы – ДОХОДСКИДКА() и ЦЕНАСКИДКА(), также предназначены для анализа краткосрочных финансовых обязательств, реализуемых с дисконтом. Однако они обеспечивают большую гибкость при моделировании расчетов. Разница заключается прежде всего в том, что цена погашения, задаваемая соответствующим аргументом "погашение", может отличаться от номинала, т.е. от 100%. Кроме того, обе функции позволяют указать требуемую для расчетов временную базу, что избавляет от необходимости использования поправочных коэффициентов. Эти функции можно использовать для анализа практически любых видов краткосрочных обязательств, а также арбитражных операций. На рис. 3.3 приведен фрагмент электронной таблицы, решающий следующую задачу.

Пример 3.4

МКО Санкт-Петербурга серии SU32016GSPMO, выпущенные 23/10/96 со сроком погашения 14/05/97, приобретены 18/03/97 по курсу 96,19. Рассматривается возможность их продажи 05/05/97 по цене 99,60. Проанализировать эффективность операции для продавца.

Рис. 3.3. ЭТ для решения примера 3.4

Доходность операции (ячейка В14) рассчитана с помощью функции ДОХОДСКИДКА():

=ДОХОДСКИДКА(B6;B7;B8;B9;B10) (Результат: 26,96%).

Цена (ячейка В16) исходя из определенной в ячейке В15 скидки рассчитана как:

=ЦЕНАСКИДКА(B6;B7;B15;B9;B10) (Результат: 96,19).

Нетрудно заметить, что она соответствует норме дисконта (учетной ставке), полученной при покупке данного обязательства. Полный список используемых в ЭТ формул приведен в таблице 3.4.

Таблица 3.4

Формулы ЭТ (рис. 3.3)

| Ячейка |

Формула |

| В14 |

=ДОХОДСКИДКА(B6;B7;B8;B9;B10) |

| В15 |

=СКИДКА(B6;B7;B8;B9;B10) |

| В16 |

=ЦЕНАСКИДКА(B6;B7;B15;B9;B10) |

| В17 |

=(B9/B8)^(365/(B7-B6))-1 |

| В18 |

=B7-B6 |

| В19 |

=B9-B8 |

Таким образом, проведение этой операции обеспечивает продавцу доходность в 26,96%. Эффективная доходность при этом составит 30,33%. Отметим, что реальная эффективность сделки будет ниже, так как арбитражные операции подлежат налогообложению. Продолжим анализ.

Определим доходность этой облигации при условии, что продавец будет хранить ее до погашения.

Введите в ячейку В7: 14/05/97.

Введите в ячейку В9: 100.

Как следует из полученных результатов, продажа облигации является в данном случае более выгодной операцией, так как обеспечивает большую доходность (без учета налогов).

Очистив блок ячеек В5.В9 от исходных данных, получаем новый вариант шаблона для анализа краткосрочных обязательств, продаваемых с дисконтом. Сохраните полученный шаблон на магнитном диске под именем SH_BOND2.XLT.

Осуществим проверку работоспособности шаблона на данных примера 3.3. Полученная в результате таблица ЭТ иметь следующий вид (рис. 3.4).

Рис. 3.4. Анализ бескупонных облигаций (шаблон II)

Определение цены (курсовой стоимости) краткосрочной бескупонной облигации, соответствующей требуемой норме доходности, с использованием функций ЦЕНАКЧЕК() или ЦЕНАСКИДКА() связано с рядом неудобств. Как следует из табл. 3.1, реализуемые функциями алгоритмы расчета цены Р предполагают использование нормы скидки в (т.е. показателя, отражающего позицию эмитента), а не нормы доходности Y, которой оперирует инвестор. Данная проблема в среде ППП EXCEL может быть решена двумя путями:

преобразованием при проведении вычислений нормы доходности Y в эквивалентную по величине учетную ставку в (см. соотношения (3.13) и (3.15));

использованием специального инструмента "Подбор параметра".

Рассмотрим указанные способы более подробно. Сущность первого сводится к реализации соотношения (3.13) в виде отдельной формулы ППП EXCEL и использования полученной величины в качестве аргумента "скидка" в функциях ЦЕНАКЧЕК() или ЦЕНАСКИДКА().

Данный метод можно было бы реализовать путем небольшой модификации разработанных ранее шаблонов. Однако более простым решением является разработка отдельного универсального шаблона и последующего его использования для определения стоимости подобных обязательств. Один из вариантов такого шаблона приведен на рис. 3.5. Формулы, используемые в шаблоне, приведены в табл. 3.5.

Рис. 3.5. Шаблон для определения цены краткосрочной облигации

Таблица 3.5

Формулы шаблона

| Ячейка |

Формула |

| В14 |

=(365*B8)/(365+B18*B8) |

| В15 |

=ДОХОДСКИДКА(B6;B7;B16;B9;B10) |

| В16 |

=ЦЕНАСКИДКА(B6;B7;B14;B9;B10) |

| В17 |

=(B9/B16)^(365/(B7-B6))-1 |

| В18 |

=B7-B6 |

| В19 |

=B9-B16 |

Формула, осуществляющая расчет эквивалентной норме доходности учетной ставки, задана в ячейке В14. Руководствуясь рис. 3.5 и табл. 3.5 сформируйте данный шаблон и сохраните его на магнитном диске под именем SH_BONDP.XLT. Осуществим проверку работоспособности шаблона на решении следующей задачи.

Пример 3.5

Рассматривается возможность приобретения облигаций внутреннего займа г. Москвы серии МФ73300155 со сроком погашения 20/08/97 на дату 22/04/97. Требуемая доходность равна 36,18% годовых. Какова приемлемая стоимость облигации для инвестора?

Осуществите ввод исходных данных в шаблон. Полученная в результате таблица должна соответствовать рис. 3.6.

Рис. 3.6. Определение цены облигации

Таким образом, предельный курс облигации, обеспечивающий получение требуемой нормы доходности в 36,18%, равен 89,37.

Второй способ определения цены (использование специального инструмента "Подбор параметра") более эффективен и не требует разработки специальных шаблонов, или модификаций предыдущих. Вместе с тем, его применение предъявляет повышенные требования к необходимой точности проводимых вычислений.

Использование инструмента "Подбор параметра"

Инструмент "Подбор параметра" удобно применять в тех случаях, когда требуется определить некоторое входное значение, обеспечивающее получение заранее известного результата.

Покажем технику применения инструмента "Подбор параметра" на решении примера 3.5. При этом воспользуемся ранее разработанным шаблоном SH_BOND2. Осуществите загрузку шаблона SH_BOND2 и введите исходные данные примера 3.5. Для определения цены облигации выполните следующую последовательность действий.

Введите в ячейку В8 некоторое число, являющееся приблизительным значением цены. В подобных задачах удобно задавать начальное приближение равным 100 (т.е. – максимальный курс), хотя вы можете указать любое число от 1 до 100.

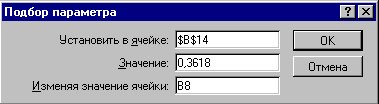

Сделайте активной ячейку В14, содержащую формулу расчета доходности (т.е. функцию ДОХОДСКИДКА()). Выберите в основном меню тему "Сервис" пункт "Подбор параметра". Результатом этих действий должно стать появление диалогового окна (рис. 3.7).

Введите в поле "Значение" величину нормы доходности: 0,3618.

Введите в поле "Изменяя значение ячейки": В8.

Нажмите кнопку "ОК" или клавишу ENTER.

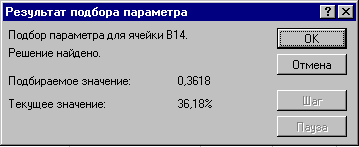

Результатом выполнения указанных действий будет появление диалогового окна "Результат подбора параметра", содержащего результаты вычислений (рис. 3.8).

Рис. 3.7. Диалоговое окно "Подбор параметра"

Рис. 3.8. Диалоговое окно "Результат подбора параметра"

Если текущее значение, приведенное в диалоговом окне, в точности совпадает с заданным (либо полученный результат вас устраивает), решение найдено. Нажмите кнопку "ОК" или клавишу ENTER.

В случае, если значения отличаются, сбросьте полученное решение, нажав кнопку "Отмена" и попробуйте увеличить точность вычислений. Эта операция выполняется в теме меню "Сервис", пункте "Параметры", подпункте "Вычисления", путем ввода соответствующего значения в поле "Относительная погрешность". Установленное по умолчанию значение погрешности равно 0,001.

Нетрудно заметить, что этой точности вычислений недостаточно для решения нашей задачи, так как процентная ставка задается величиной с 4 знаками после запятой. Точное решение большинства подобных задач (в т.ч. и рассматриваемой) достигается установкой погрешности, равной 0,00001.

При использовании инструмента "Подбор параметра" следует помнить, что изменяемая ячейка должна содержать число, а не формулу. При этом на нее должна ссылаться формула, для которой осуществляется подбор параметра (т.е. формула в ячейке, указываемой в поле "Изменяя значение ячейки" диалогового окна "Подбор параметра").

Вы можете использовать инструмент "Подбор параметра" для решения любых задач, связанных с определением корня уравнения с одним неизвестным.

|