СОДЕРЖАНИЕ

Введение ………………………………………………..………………… 5

1. Finanzierung in Deutschland ……………………………………. 8

1.1. Gliederung der Finanzierungsquellen ………………………. 8

1.2. Die Selbstfinanzierung ……………………………………… 11

1.2.1. Die Ruckflussfinanzierung …………………………… 11

1.2.2.Die Uberschussfinanzierung ………………………….. 12

1.3. Die Einlagenfinanzierung ………………………………….. 13

1.3.1. Die Beteiligungsfinanzierung ……………………….. 13

1.3.2. Die Kreditfinanzierung ……………………………… 14

1.3.2.1. Das Kennzeichende der Kreditfinanzierung .. 14

1.3.2.2. Kurzfristige Kreditfinanzierung ……………. 15

1.3.2.3. Langfristige Kreditfinanzierung ……………. 15

1. Финансирование в Германии ………………………………….. 17

1.1. Классификация источников финансирования …………… 17

1.2. Самофинансирование ……………………………………... 20

1.2.1. Финансирование за счет обратного притока

средств ……………………………………………… 20

1.2.2. Финансирование за счет излишков ……………….. 21

1.3. Финансирование за счет вкладов …………………………22

1.3.1. Паевое финансирование …………………………… 22

1.3.2. Кредитное финансирование ………………………. 23

1.3.2.1. Характерные приметы кредитного

финансирования …………………………… 23

1.3.2.2. Краткосрочное банковское

кредитование ………………………………. 24

1.3.2.3. Долгосрочное кредитное

финансирование …………………………… 25

2. Система финансирования железнодорожного транспорта …. 26

2.1. Доходные поступления, тарифы и доходы железных

дорог ……………………………………………………….. 29

2.1.1. Доходные поступления и тарифы на железных

дорогах ……………………………………………… 29

2.1.2. Доходы железных дорог ………………………….. 38

2.1.2.1. Доходы от перевозок Тюменского ………. 39

отделения дороги

2.1.2.2. Местные доходы станций Тюменского

отделения дороги …………………………. 48

2.1.2.3. Доходы от подсобно-вспомогательной

деятельности Тюменского отделения

дороги ……………………………………... 51

2.1.2.4. Местные доходы железной дороги

по Тюменскому отделению дороги ……... 52

2.2. Расходы железной дороги ……………………………….. 54

2.3. Прибыль и ее распределение ……………………………. 66

2.4. Финансовые взаимоотношения между отделением

и управлением дороги …………………………………… 76

2.5. Финансовые взаимоотношения между отделением

дороги и его структурными подразделениями ………… 78

3. Совершенствование системы финансирования ……………. 83

4. Безопасность и экологичность проекта …………………….. 87

4.1. Формы государственной отчетности по охране

труда, их содержание и порядок заполнения ………….. 87

4.1.1. Форма №1-т (условия труда) ……………………. 88

4.1.2. Форма № 7-травматизм и приложение к форме

№7-травматизм ………………………………….. 95

4.2. Экспертиза рабочего места экономиста ……………….. 104

4.2.1. Шум ……………………………………………….. 104

4.2.2. Факторы характеризующие микроклимат ………. 105

4.2.3. Освещение …………………………………………. 105

4.2.4. Психофизиологические опасные и вредные

факторы ……………………………………………. 106

4.2.5. Пожароопасность …………………………………. 108

4.2.6. Чрезвычайные ситуации ………………………….. 108

Заключение ……………………………………………………….. 110

Список использованной литературы ……………………………. 111

ВВЕДЕНИЕ

Транспорт – одна из наиболее важных отраслей материального производства. Материальный характер транспортного производства – это то общее, что объединяет транспорт с другими отраслями. Продолжая производственный процесс всех отраслей, транспорт связывает все отрасли, а также различные районы страны в единое народнохозяйственное целое. Государство будет использовать транспорт в качестве одного из важнейших инструментов для решения кардинальных социально – экономических проблем.

Производство любой продукции связано с затратами живого и овеществленного труда, которые в совокупности называют издержками производства. Транспортные издержки народного хозяйства представляют собой совокупные затраты общественного труда на перевозку грузов и пассажиров, которые отражаются в ценах (тарифах) на услуги, предоставляемые транспортом в сфере обращения и в сфере производства. Текущие расходы, связанные с перевозочной деятельностью железнодорожного транспорта называют эксплуатационными.

Транспорт за осуществление им перевозочной деятельности, выполнение погрузочно-разгрузочных и других работ (хранение груза и багажа, экспедиционные операции и т.п.), связанных с перевозками получает выручку по системе специальных тарифов и дополнительных сборов. За ее счет возмещаются эксплуатационные расходы транспортных предприятий и организаций, а также образуются денежные накопления. Это возмещение и есть финансирование на железнодорожном транспорте. Определим, что такое финансирование железнодорожного транспорта. Это один из важнейших принципов хозяйственного расчета на наиболее развитой его стадии, характерной для рыночной экономики. При финансировании за счет выручки от реализации продукции (услуг) не только покрываются текущие затраты (себестоимость), но и обеспечивается расширенное воспроизводство, то есть все виды инвестиций, а также направление средств на социально-экономическое развитие предприятий железнодорожного транспорта.

В литературе имеются, достаточно различные друг от друга по смыслу, понятия финансирования. Раньше под финансированием понималось безвозвратное предоставление денежных средств на развитие предприятия, социально-культурные мероприятия и другие общественные потребности за счет финансовых ресурсов предприятий. Финансирование носило строго целевой характер и осуществлялось в меру выполнения установленных планов, при условии соблюдения режима экономии и под финансовым контролем [27, с.1418]. Существовало также и такое понятие, что финансирование – это долговременное приобретение заемных денежных средств по случаю особых событий, таких как основание и расширение производства [35,с.184].

Сегодня существуют определения финансирования, которые расширяют и частично изменяют предшествующие понятия. Некоторые авторы причисляют к финансированию все процессы, которые затрагивают обеспечение потребности в капитале предприятия без движения денежных средств. Под последним понимается обеспечение потребности в капитале из средств самого предприятия. То есть финансирование предприятия – это все необходимые мероприятия для поддержания финансового равновесия предприятия. Иногда к финансированию также относят возврат заемных средств.

В экономике, где деньги используются как средство обмена, приобретение производственных факторов требует денежных средств. Вот почему задачей предприятия является – следить за тем, чтобы необходимые производственные факторы были приобретены за счет денежных средств, в соответствии с целями предприятия. По этим причинам, а также учитывая специфику железнодорожного транспорта, определение финансирования, как покрытия текущих затрат за счет выручки и обеспечение расширенного воспроизводства, ставится на передний план.

В тесной связи с финансированием железнодорожного транспорта стоит понятие финансы предприятий железнодорожного транспорта. Финансы транспорта являются важнейшим элементом хозяйственного механизма, коммерческого расчета, основой рыночной экономики и товарно-денежных отношений. Они представляют собой систему регулируемых экономических отношений, связанных с образованием и использованием денежных ресурсов для нужд производства и воспроизводства. Назначение финансов – обслуживание денежными ресурсами планомерно организованного кругооборота средств дорог, отделений, предприятий, организаций и учреждений железнодорожного транспорта.

Финансовая деятельность предприятия транспорта направлена на создание финансовых ресурсов для его производственного и социального развития, обеспечение роста прибыли за счет увеличения производительности труда, снижения себестоимости, улучшения использования производственных фондов, повышения качества перевозок, работ, услуг.

1.FINANZIERUNG IN DEUTSCHLAND

Fur uns ist Deutschland als Staat mit der hoch entwickelten Wirtschaft sehr interessant, sofern unsere Wirtschaft eine Erfahrung der Existenz unter Marktbedingungen braucht.

Die Tatigkeit des Betriebs steht bei der Marktwirtschaft in engen Zusammenhang mit der Finanzierung. Finanzierung wird als Beschaffen und Bereitstellen von Zahlungsmitteln fur betriebliche Zwecke der verschiedensten Art definiert.

1.1.Gliederung der Finanzierungsquellen

Die meisten der zu den einzelnen Zeitpunkten im Betrieb fur Auszahlungen gleich welcher Art bereitgestellten Zahlungsmittel stammen in der Regel aus dem Verkauf der betrieblichen Leistungen auf den Absatzmarkten und der Verausserung nicht mehr benotigter – meist materieller – Anlage- und Umlaufguter sowie aus dem fruher Dritten vorubergehend gewahrter Zahlungsmittel. Von diesen Zahlungsmittel ist im allgemeinen wiederum der grosste Teil nur der Ausgleich fur diejenigen Zahlungsmittel, die seinerzeit fur den Erwerb der fur die Leistungserstellung und –verwertung benotigten produktiven Faktoren ausgegeben wurden oder den Darlehensnehmern zur Verfugung gestellt worden waren. Insoweit wird hier von Ruckflussfinanzierung die Rede sein.

Insbesondere konnen jedoch die aus den Absatzmarkten der betrieblichen Leistungen in den Betrieb fliessenden Zahlungsmittel diejenigen Zahlungsmittel ubersteigen, die seinerzeit fur den Erwerb von Produktionsfaktoren aus dem Betrieb abgeflossen sind. Das durch den Umsatzprozess in den Betrieb gelangte Mehrgeld ist ein Uberschuss der eingenommenen uber die ausgegebenen Zahlungsmittel. Deshalb soll in diesem Zusammenhang von Uberschussfinanzierung gesprochen werden.

Ruckflussfinanzierung und Uberschussfinanzierung bilden zusammen die Selbstfinanzierung. Mit dem Begriff Selbstfinanzierung wird zum Ausdruck gebracht, dass die Aufbringung der bereitgestellten Zahlungsmittel durch den Betrieb „selbst“, das heisst ohne zusatzliche Beanspruchung der Eigentumer des Betriebes oder fremder Kreditgeber, erfolgt.

Eine grundsatzlich andere Moglichkeit der Finanzierung besteht darin, die zu einem bestimmten Zeitpunkt benotigten Zahlungsmittel als Einlagen von Dritten zu besorgen. Diese Finanzierung wird als Einlagenfinanzierung bezeichnet. Wird dem Begriff Selbstfinanzierung als Oberbegriff von Ruckfluss- und Uberschussfinanzierung der Begriff Innenfinanzierung vorgezogen, so ist anstelle des Begriffs Einlagenfinanzierung der Begriff Aussenfinanzierung ublich. Geschieht die Zurverfugungstellung gegen den Erwerb von Eigentumerrechten am Betrieb, so wird von Beteiligungsfinanzierung gesprochen, andernfalls von Kreditfinanzierung.

Die Abbildung 1 zeigt die Gliederung der Finanzierungsarten nach den Finanzierungsquellen.

Finanzierung Finanzierung

Selbstfinanzierung Einlagenfinanzierung

(oder Innenfinanzierung) (oder Aussenfinanzierung) (oder Innenfinanzierung) (oder Aussenfinanzierung)

Ruckflussfinanzierung Beteiligungsfinanzierung Ruckflussfinanzierung Beteiligungsfinanzierung

Uberschussfinanzierung Kreditfinanzierung

Abb.1. Die Gliederung der Finanzierungsarten nach den Finanzierungsquellen

Uber die hier vorgestellte Gliederung der Finanzierungsarten nach den Finanzierungsquellen hinaus sind in der Literatur auch Gliederung gebrauchlich, die auf den Begriffen Eigen- und Fremdfinanzierung aufbauen. Beide Finanzierungsarten fuhren zu einer Erhohung des Kapitalvolumens, im einen Falle des Eigen-, im anderen des Fremdkapitals. Um alle Finanzierungsquellen vollstandig auflisten zu konnen, wird in den einschlagigen Darstellungen meist die Ruckflussfinanzierung, als eine Finanzierung ohne Veranderung des Kapitalvolumens, zusatzlich gezeigt, oft als Finanzierung aus oder durch Vermogensumschichtung oder auch aus oder durch Kapitalfreisetzung bezeichnet.

In der Abbildung 2 wird der Bezug zu Innen- und Aussenfinanzierung klargestellt.

Finanzierung Finanzierung

Fremdfinanzierung Eigenfinanzierung Finanzierung aus Fremdfinanzierung Eigenfinanzierung Finanzierung aus

Vermogensumschichtung

Kredit- Beteiligungs- Uberschuss-

finanzierung finanzierung finanzierung finanzierung finanzierung finanzierung

Aussenfinanzierung Innenfinanzierung

Abb.2. Der Bezug zu Innen- und Aussenfinanzierung

Teilweise werden in der Literatur noch weitergehende Unterteilungen vorgenommen. So wird die Finfnzierung aus Ruckstellungen als eine besondere Form der Fremdfinanzierung eigens herausgestellt, daneben die Finanzierung aus Abschreibungen, die zur Ruckflussfinanzierung (oder, je nach der Terminologie, zur Finanzierung aus Vermogensumschichtung oder aus Kapitalfreisetzung) zahlt.

1.2.Die Selbstfinanzierung

1.2.1.Die Ruckflussfinanzierung (Finanzierung

ohne Veranderung des Kapitalfonds)

Das besondere Charakteristikum der Ruckflussfinanzierung besteht darin, dass bei ihr der Kapitalfonds des Betriebes nicht erhoht wird und damit durch Ruckflussfinanzierung ein gestiegener Kapitalbedarf nicht befriedigt werden kann. Die hereinflossenen Zahlungsmittel stellen nur Wiedergewinnung solcher Zahlungsmittel dar, die fruher an Dritte fur Sach- und Dienstleistungen, die zur Durchfuhrung betrieblicher Prozesse benotigt wurden, gewahrt oder Dritten vorubergehend uberlassen worden waren. Es findet also lediglich eine Wiederbereitstellung freigesetzter, bisher investierter Zahlungsmittel statt.

Eine besondere Bedeutung kommt im Rahmen der Ruckflussfinanzierung dem zeitlichen Auseinanderklaffen von Einsatz und Reinvestition oder Betriebsmittel-Potenialfaktoren zu. Geht man davon aus, dass die Erlose der Gesamtheit der mit Hilfe bestimmter Produktionsfaktoren erstellten Leistungen die in diesen Produktionsfaktoren gebundenen Zahlungsmittel freizusetzen haben, so ergibt sich das Bild, dass wahrend der Nutzungszeit von Betriebsmittel-Potentialfaktoren in den Umsatzerlosen laufend wieder Zahlungsmittel in den Betrieb zuruckfliessen, zunachst jedoch zur Reinvestition in diesen Betriebsmittel-Potentialfaktoren nicht benotigt werden. Dem Betrieb stehen also bis zur spateren Reinvestition vorubergehend ursprunglich investierte Zahlungsmittel zur freien Verfugung, ohne dass das Leistungserstellungsvermogen pro Periode beeintrachtigt wurde.

Die vorubergehend freien Zahlungsmittel konnen bis zum Zeitpunkt der Reinvestition, sofern sie nicht als Zahlungsmittel vorgehalten werden sollen, entweder dem betrieblichen Kreislauf entzogen oder aber fur andere betriebliche Investitionen bereitgestellt werden, wenn zu erwarten ist, dass im Zeitpunkt der notwendigen Reinvestitionen die Zahlungsmittel wieder freigesetzt sind oder Zahlungsmittel entsprechender Hohe anderweitig beschafft werden konnen. Im ersten Falle kann der Betrieb das bisherige Volumen der Leistungserstellung vorubergehend mit geringerem Kapitaleinsatz bewaltigen, wahrend sich im zweiten Falle – bei gleichem Kapital – vorubergehend eine Erweiterung der betrieblichen Kapazitat ergibt.

1.2.2.Die Uberschussfinanzierung

Uberschussfinanzierung ist die Bereitstellung derjenigen Teile der aus den Absatzmarkten in den Betrieb geflossenen Zahlungsmittel, die den Umfang der zuzurechnenden fruheren Auszahlungen ubersteigen. Sie setzt also stets einen – pagatorischen, das heisst auf der Grunglage nicht kompensierter Ein- und Auszahlungen errechneten – Gewinn voraus. Da ein Gewinn fur einzelne Prozesse und Perioden des Betriebs exakt nicht bestimmt werden kann, sondern sich lediglich erst am Ende des betrieblichen Lebens fur dessen Totalperiode ermitteln lasst, kann – wie oben schon betont – uber den Anteil der Uberschussfinanzierung an der Selbstfinanzierung einer Periode objektiv nichts gesagt werden.

In der Literatur wird im allgemeinenen ohne Erortrerung der dargelegten Einwande die Hohe der Uberschussfinanzierung einer Periode mit der Hohe des ausgewiesenen Periodengewinns gleichgesetzt.

Die Uberschussfinanzierung findet in dem Augenblick statt, in dem im Betrieb Zahlungsmittel aus dem Umsatzprozess eingehen und bereitgestellt werden, die den Gegenwert der eingesetzten Produktionfaktoren ubersteigen. In der Regel besteht die beschlossene Verwendung nicht sofort in einer Gewinnausschuttung. Die Uberschusse werden vielmehr gemeinsam mit den ubrigen Umsatzerlosen laufend fur die verschiedensten betrieblichen Zwecke verwendet.

1.3.Die Einlagenfinanzierung

1.3.1.Die Beteiligungsfinanzierung

Unter Beteiligungsfinanzierung wird die Bereitstellung von Zahlungsmitteln aus der Einlage haftenden Kapitals verstanden. Die Einlagen erfolgen nur in Ausnahmefalle in Form von Sacheinlagen, im allgemeinen jedoch in Form von Zahlungsmitteln. Im ubrigen lassen sich Sacheinlagen so interpretieren, dass die Kapitaleigner zunachst Zahlungsmittel zur Verfugung stellen, mit denen vom Betrieb sodann bei den Kapitaleignern die Guter erworben werden.

Das besondere Charakteristikum der Beteiligungsfinanzierung ist die bevorzugte Ubernahme des aus der betrieblichen Tatigkeit folgenden Kapitalrisikos, wobei die Haftung uber die eingelegten Zahlungsmittel hinausgehen kann, sowie die Erfolgsabhangigkeit des Nutzungsentgeltes. Die Eigentumer des Betriebes haben keinen Anspruch auf eine feste Vergutung, sondern auf die erwirtschafteten Gewinne.

Die Beteiligungsfinanzierung wird nach dem Finanzierungsanlass in Grundungsfinanzierung und Erweiterungsfinanzierung unterteilt. Bei der Grundungsfinanzierung werden die Zahlungsmittel fur die Erstinvestitionen aufgebracht, sie sollen also den betrieblichen Geld- und Guterkreislauf in Bewegung setzen. Dagegen wird eine Erweiterungsfinanzierung im allgemeinen vorgenommen, um das Volumen der Leistungerstellung auszudehnen. Daneben kann die Erhohung der von Betriebseignern eingelegten Zahlungsmittel auch lediglich der Umstrukturierung des Kapitals dienen; die Zahlungsmittel sind dann fur die Ruckzahlung von Krediten bestimmt.

1.3.2.Die Kreditfinanzierung

1.3.2.1. Das Kennzeichnende

der Kreditfinanzierung

Kreditfinanzierung ist die Aufnahme von Zahlungsmittel gegen Entgelt (Zinsen) von Personen oder Institutionen, die sich mit diesen Einlagen nicht am Betrieb beteiligen, sondern sie als Darlehen geben wollen. Nur ausnahmsweise handelt es sich bei den Kapitalgebern um Eigentumer des Betriebes (Gesellschafterdarlehen). Die Kreditfinanzierung wird auch als Fremd- oder Beleihungsfinanzierung bezeichnet.

Die wesentlichen Merkmale der Kreditfinanzierung sind die Vereinbarung einer festen, in ihrer Hohe genau bestimmten Ruckzahlungsverpflichtung, die zeitliche Befristung der Uberlassung der Zahlungsmittel, die Vereinbarung eines – festen oder variablen – Entgeltes fur die zeitliche Nutzung und die Verpflichtung, die vereinbarten Zinsen auch dann zu zahlen, wenn der Betrieb mit Verlust arbeitet, sowie im allgemeinen das Fehlen eines rechtlich zugesicherten Einflusses der Kapitalgeber auf die betriebliche Willensbildung. Allerdings kann der tatsachliche – und gegebenfals auch vertraglich abgesicherte – Einfluss des Kapitalgebers betrachtlich sein, wenn der kreditnehmende Betrieb auf den Kredit angewiesen ist und fur ihn keine gunstigere Ausweichmoglichkeit besteht.

Je nach Dauer der Uberlassung der Zahlungsmittel wird in langfristige, mittelfristige und kurzfristige Kreditfinanzierung unterschieden. Es gibt jedoch kein zwingendes Kriterium fur die Abgrenzung. Die Grenzen sind mehr oder minder willkurlich.Recht unterschiedlich wird ein Kredit als kurzfirstig bezeichnet, wenn die Dauer der Uberlassung einen Zeitraum zwischen drei Monaten und einem Jahr nicht ubersteigt. Er gilt im allgemeinen als mittelfristig, wenn der Kredit spatestens nach vier Jahren zuruckzuzahlen ist, und als langfristig, wenn das Kreditkapital fur mehr als vier Jahre zur Verfugung steht.

1.3.2.2.Kurzfristige Kreditfinanzierung

Die hauptsachlichen Formen kurzfristiger Kreditfinanzierung sind Lieferantenkredite, kurzfristige Bankkredite in ihren verschiedenen Varianten und Kundenvorauszahlungen.

Der Lieferantkredit ist im allgemeinen ein Kredit, den der Lieferant seinem Abnehmer dadurch gewahrt, dass er ihm die geldliche Gegenleistung fur das verkaufte Gut stundet. Die Tilgung geschieht durch die tatsachliche Bezahlung der gekauften Guter.

Kundenvorauszahlungen sollen den Betrieb in die Lage versetzen, den durch den Auftrag des Kunden hervorgerufenen Zahlungsmittelbedarf zu decken.Ihre Tilgung erfolgt in Form der Lieferung der in Auftrag gegebenen Leistungen.

Kurzfristige Bankkredite kommen hauptsachlich in der Form des Kontokorent-, des Diskont- und des Lombardkredits vor. Vielfach werden als kurzfristige Bankkredite allerdings auch noch der Avalkredit und der Akzeptkredit genannt. Hier handelt es sich aber nicht um eine Kreditgewahrung durch Uberlassung von Zahlungsmitteln, sondern die Bank leiht gleichsam den Kunden ihre Kreditwurdigkeit, zum Beispiel durch das Akzeptieren des auf sie gezogenen Wechsels, und schafft auf diese Weise lediglich die Voraussetzungen fur die Aufnahme von Krediten.

1.3.2.3.Langfristige Kreditfinanzierung

Die wichtigsten Formen langfristiger Kreditfinanzierung sind Bankkredite in Form eines langfristigen Dahrlehens sowie Anleihekredite auf Grund der Ausgabe von Schuldverschreibungen und ungestuckelten Schuldscheinen (Schuldscheindarlehen).

Die langfristigen Darlehen werden vor allem von den Realkreditinstituten – privaten Hypothekenbanken und offentlich-rechtlichen Grundkreditanstalten – und den Spezialkreditinstituten – wie etwa der Kreditanstalt fur Wiederaufbau – sowie den Girozentralen und den Sparkassen gewahrt,die bei ihren Ausleihungen auf den „Bodensatz“ der sich bei ihnen kurz-, mittel- und langfristig ansammelnden Mittel zuruckgreifen. Die Kredite der genannten Institute werden im allgemeinen nur im Rahmen erstrangiger Sicherheiten ausgegeben, bei Realkreditinstituten fast ausschliesslich im Rahmen erstelliger Hypotheken. Die Ruckzahlung der Darlehen geschieht normalerweise entweder durch regelmassig zu leistenden gleichbleibende Annuitaten, die sich aus – im Laufe der Zeit steigenden – Tilgungsquoten und – im Laufe der Zeit zuruckgehenden – Zinsbetragen zusammensetzen, oder durch regelmassige Zahlung gleicher Tilgungsbetrage.

1.ФИНАНСИРОВАНИЕ В ГЕРМАНИИ

Германия как страна с высокоразвитой экономикой очень интересна для нас, поскольку нашей экономике необходим опыт существования в рыночных условиях.

Деятельность предприятия при рыночной экономике тесно связана с финансированием. Финансирование определяется как привлечение и заем денежных средств для целей предприятия различных видов.

1.1.Классификация источников

финансирования

Большинство денежных средств, которые предоставляются предприятием в отдельный момент времени для выплат различных видов, появляются, как правило, благодаря сбыту продукции предприятия и продаже не очень необходимых, чаще материальных, основных и оборотных средств или возврата ранее временно предоставленных третьим лицам денежных средств. Большая часть этих денежных средств представляет собой в общем случае возмещение тех денежных средств, которые в свое время расходовались на приобретение необходимых производственных факторов для производства и реализации продукции или предоставлялись в распоряжение заемщиков. В этом отношении речь идет о финансированииза счет обратного притока средств.

Иногда денежные средства, поступающие на предприятия с рынков сбыта за счет реализации продукции могут превосходить в своей сумме те денежные средства, которые со своей стороны были затрачены предприятием на приобретение производственных факторов. Денежный излишек, возвращающийся на предприятие в результате товарооборота представляет собой превышение полученных денежных средств над израсходованными. В этой связи нужно говорить о финансировании за счет излишка.

Финансирование за счет обратного притока средств и финансирование за счет излишка вместе образуют самофинансирование. Вводя понятие о самофинансировании, тем самым выражают, что мобилизация заранее подготовленных денежных средств осуществляется самим предприятием, то есть без дополнительных усилий со стороны владельцев предприятия или же внешних кредиторов.

Другая основополагающая возможность финансирования состоит в том, чтобы к определенному моменту времени привлекать необходимые денежные средства посредством денежных вкладов от третьих лиц. Это финансирование обозначается как финансирование за счет денежных вкладов. Если термин внутреннее финансирование предпочитается термину самофинансирование в качестве общего понятия для финансирования за счет обратного притока средств и финансирования за счет излишков, то и термин внешнее финансирование предпочитают термину финансирование за счет денежных вкладов. Если денежные средства предоставляются в обмен на приобретение прав собственности на предприятие, тогда говорится о паевом финансировании, или же о кредитном финансировании.

Рисунок 1 показывает классификацию видов финансирования по источникам финансирования.

Финансирование Финансирование

Самофинансирование Финансирование за Самофинансирование Финансирование за

счет денежных вкладов счет денежных вкладов

Финансирование за счет Паевое Финансирование за счет Паевое

обратного притока средств финансирование

Финансирование за Кредитное

счет излишков финансирование

Рис.1. Классификация видов финансирования по источникам финансирования

Кроме представленной здесь классификации видов финансирования по источникам финансирования в литературе употребляется также классификация, которая строится на понятиях финансирования за счет собственных средств и финансирования за счет привлеченных средств. Оба вида финансирования ведут к повышению объема капитала, в одном случае собственного капитала, в другом – привлеченного. Чтобы смочь полностью раскрыть все источники финансирования, в соответствующей данной теме литературе финансирование за счет обратного притока средств дополнительно показывается как финансирование без изменения объема капитала, часто обозначается как финансирование из или за счет перераспределения имущества или также из или за счет высвобождения капитала.

Из рисунка 2 становится ясной связь этой классификации с внутренним и внешним финансированием.

Финансирование Финансирование

Финансирование за Финансирование за Финансирование за

счет привлеченных счет собственных средств счет перераспреде- счет привлеченных счет собственных средств счет перераспреде-

средств ления имущества

Кредитное Паевое Финансирование за

финансирование финансирование счет излишков финансирование финансирование счет излишков

Внешнее Внутреннее

финансирование финансирование

Рис.2.Переход к внешнему и внутреннему финансированию

В литературе частично принимается еще далее идущая классификация. Так финансирование за счет резервов показывается как особая форма финансирования за счет привлеченных средств, наряду с этим финансирование за счет амортизационных отчислений относят к финансированию за счет обратного притока средств (или же по показанной выше терминологии к финансированию за счет перераспределения имущества или за счет высвобождения капитала).

1.2.Самофинансирование

1.2.1.Финансирование за счет обратного

притока средств (финансирование без

без изменения фонда капитала)

Особой характеристикой финансирования за счет обратного притока средств является то, что при таком финансировании фонд капитала предприятия не увеличивается и поэтому с помощью финансирования за счет обратного притока средств не может удовлетворяться возрастающая потребность в капитале. Поступающие денежные средства представляют собой возврат тех денежных средств, которые раньше были выплачены третьим лицам за товары и услуги необходимые для осуществления производственных процессов или временно были предоставлены третьим лицам в качестве заема и которые были впоследствии привлечены или переданы третьими лицами. И исключительно так происходит обратный приток освобожденных денежных средств, которые до этого были инвестированы.

Особое значение в рамках финансирования за счет обратного притока средств придается разрыву по времени между моментом использования денежных средств и их реинвестирования в средства производства – потенциальные факторы. Если исходить из того, что, поступления за все услуги, выполненные с помощью определенных производственных факторов, должны освободить денежные средства, связанные в этих производственных факторах, так получается такое положение, что в течение срока действия потенциальных факторов оборотных средств на предприятие непрерывно обратно поступают денежные средства, однако вначале не требуется производить реинвестиции в эти потенциальные факторы оборотных средств. Итак, в свободном распоряжении предприятия до последующей реинвестиции находятся первоначально временно инвестированные денежные средства, при этом не оказывается отрицательное воздействие на способность предприятия производить продукцию в течение периода.

Поскольку временно свободные денежные средства не должны держаться, как неиспользующиеся денежные средства, то до момента реинвестирования они могут либо не выводиться из производственного кругооборота либо использоваться для других производственных инвестиций, если можно ожидать, что в момент необходимой реинвестиции денежные средства высвободятся, или же денежные средства соответствующей величины могут использоваться в другом месте. В первом случае предприятие может выполнить прежний объем выпуска продукции с использованием меньшего объема капитала, в то время как во втором случае получим временное расширение производственной мощности.

1.2.2.Финансирование за счет излишков.

Финансирование за счет излишков это инвестирование из той части поступающих с рынков сбыта на предприятие денежных средств, которая превосходит объем ранее произведенных вложений. Это финансирование предполагает наличие постоянной прибыли, которая рассчитывается на основе не компенсируемых поступлений и выплат. Так как нельзя точно определить прибыль для отдельных процессов и периодов предприятия, а только ее можно определить при завершении производственного цикла для общего периода предприятия, то, нельзя ничего, как уже подчеркивалось, объективно сказать о доле финансирования за счет излишков в процессе самофинансирования за какой-либо отдельно взятый период.

В литературе довольно часто без разъяснений приведенных возражений величину финансирования за счет излишков приравнивают к величине фактической прибыли за период.

Финансирование за счет излишков происходит в тот момент, когда денежные средства вводятся или инвестируются из процесса оборота и когда эти денежные средства превышают эквивалент вложений в производственные факторы. Как правило, использование этого источника финансирования не состоит в немедленной выплате прибыли. Излишек используется многократно в месте с поступающими из оборота доходами для различных производственных целей.

1.3.Финансирование за счет вкладов.

1.3.1.Паевое финансирование.

Под паевым финансированием понимается предоставление денежных средств из вкладов в уставной капитал. Вклады осуществляются в форме денежных средств, в редких случаях – в форме вещевых вкладов. В общем, вещевые вклады можно истолковать таким образом, что собственники капитала сначала предоставляют в распоряжение предприятия денежные средства, посредством которых предприятие потом приобретает товары у собственников капитала.

Особой характеристикой паевого финансирования является принятие на себя риска капитала, вытекающего из производственной деятельности, причем ответственность может выходить и за пределы вложенных денежных средств, также как и зависимость от успеха необходимого вознаграждения. Владельцы предприятия не претендуют на твердое возмещение убытков, однако, имеют право на прибыль, полученную в ходе хозяйственной деятельности.

Паевое финансирование подразделяется по причине финансирования на финансирование для основания предприятия и финансирование для расширения предприятия. При финансировании для основания предприятия денежные средства предоставляются для первичного финансирования, и они должны приводить в движение денежный и товарный кругообороты производства. Напротив финансирование расширения используется, чтобы расширить объем производства. Наряду с этим увеличение суммы денежных средств, вложенных вкладчиками, может служить исключительно изменению структуры капитала; денежные средства используются тогда для возврата кредита.

1.3.2.Кредитное финансирование.

1.3.2.1.Характерные приметы

кредитного финансирования.

Кредитное финансирование это заем денежных средств за возмещение (проценты) от физических и юридических лиц, которые с этими вкладами не получают долю предприятия, однако они хотят предоставлять эти денежные средства как заем. Только в исключительных случаях речь идет об инвесторах, которые являются владельцами предприятия (заем предоставленный обществу его членом). Кредитное финансирование обозначается также как внешнее финансирование или как финансирование за счет ссуды.

Существенным признаком кредитного финансирования является соглашение о постоянном в своей величине точно определенном обязательстве о возврате денежных средств, назначении срока передачи денежных средств, соглашение о постоянном или переменном возмещении за временное использование денежных средств, а также обязательство платить договорные проценты, если предприятие работает с убытком или же кредитор не имеет надежного правового влияния на принятие производственных решений. Конечно, фактическое, и в данном случае договорное, влияние кредиторов может быть значительным, если предприятие, берущее кредит, вынуждено его брать и для него не существует благоприятной возможности отхода.

По длительности предоставления денежных средств кредитное финансирование разделяется на долгосрочное, среднесрочное и краткосрочное. Тем не менее не имеется точных критериев для разграничения. Границы более или менее произвольны. Но, как правило, кредит называется краткосрочным, если срок на который предоставляется капитал не превышает промежуток времени между 3 месяцами и 1 годом. Среднесрочным считается кредит, который должен быть возвращен не позднее чем через 4 года, а долгосрочным - если капитал предоставляется в распоряжение на срок более 4 лет.

1.3.2.2.Краткосрочное банковское

кредитование.

Основными формами краткосрочного банковского кредитования являются кредит, предоставляемый поставщиком своему клиенту, краткосрочный банковский кредит в различных его вариантах и предоплата покупателей.

Кредит, предоставляемый поставщиком своему клиенту, есть кредит, который предоставляется поставщиком таким образом, что отсрочивает оплату за купленный клиентом товар. Погашение такого кредита происходит через фактическую оплату купленных товаров.

Предоплата клиентов должна приводить предприятие в такое положение, когда потребность в денежных средствах покрывается посредством заказов клиентов. Как правило, предоплата клиентами предоставляется без процентов. ЕЕ погашение происходит в форме поставки заданных в заказе работ и услуг.

Краткосрочное банковское кредитование происходит в основном в форме контокоррентного, дисконтного и ломбардного кредита. Часто конечно называется как банковское краткосрочное кредитование гарантийные кредиты и акцептные кредиты. Но здесь не идет речь о предоставлении кредитов посредством передачи денежных средств, банки как бы ссужают клиентов глядя на их кредитоспособность, например, через акцептирование выписанных на них векселей и создает таким способом только предпосылки для предоставления кредита.

1.3.2.3.Долгосрочное кредитное

финансирование.

Важнейшими формами долгосрочного кредитного финансирования являются банковские кредиты в форме долгосрочной ссуды, ссудные кредиты на основе эмиссии долговых обязательств в виде облигаций и ссуды под долговые обязательства.

Долгосрочные ссуды предоставляются, прежде всего, от ипотечных банков (частные ипотечные банки, общественные юридические ипотечные учреждения) и специальных кредитных учреждений (кредитное учреждение для восстановления), а также от жироцентров и сберегательных касс, которые возвращают себе средства выданные краткосрочно, среднесрочно, долгосрочно. Кредиты названных институтов выдаются, как правило, в рамках первоклассной надежности, при ипотечных банках почти исключительно в рамках первостепенной ипотеки. Выплата ссуды происходит нормальным образом или через регулярный постоянный аннуитет, который составляется из возрастающей в течение времени квоты погашения и падающей в течение времени суммы процентов, или через регулярные платежи равных сумм погашения.

2.СИСТЕМА ФИНАНСИРОВАНИЯ ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

Организация финансов железнодорожного транспорта базируется на сохранении единого управления эксплуатацией и развитием магистрального железнодорожного транспорта. Финансирование текущих расходов железных дорог и предприятий осуществляется из заработанных ими средств. Полученной выручки от перевозок, выпуска продукции, выполнения работ и услуг должно быть достаточно для покрытия расходов по выплате заработной платы, отчислениям на социальное и медицинское страхование, приобретение топливно-энергетических и материальных ресурсов, образование ремонтного фонда и прочие нужды.

В своей финансовой деятельности железные дороги и предприятия транспорта, имеющие самостоятельный баланс доходов и расходов и находящиеся на хозяйственном расчете, широко используют кредиты коммерческих банков страны.

В случае нерентабельности некоторых видов перевозок, например пассажирских перевозок в пригородном сообщении, предусматриваются целевые дотации из республиканских и местных бюджетов либо из средств заинтересованных предприятий и организаций. Это относится и к убыточным железнодорожным линиям и участкам. Железные дороги имеют право закрыть убыточные линии и участки в случае невыделения им необходимых дотаций.

Финансирование поставок грузовых вагонов и контейнеров ведется с учетом общесетевого характера использования парка грузовых вагонов и контейнеров. Для этого на железных дорогах устанавливают плату за пользование ими с учетом средств, необходимых для возмещения расходов на ремонт и приобретение новых грузовых вагонов и контейнеров.

За счет части получаемой от железных дорог платы за пользование грузовыми вагонами и контейнерами хозрасчетное объединение вагонного хозяйства оплачивает их поставку, выступая единым заказчиком в отношении с заводами-производителями. При этом республики и их предприятия могут самостоятельно приобретать специализированные грузовые вагоны и контейнеры.

Поставки локомотивов, пассажирских вагонов, путевых машин и других видов механизмов и оборудования финансируются из собственных средств железных дорог, кредитов банков и привлеченных средств заинтересованных предприятий и организаций. Поставки оплачиваются через Министерство путей сообщения в соответствии с договорами между железными дорогами и МПС. Поскольку железнодорожный транспорт не в состоянии только за счет собственных валютных источников закупать за рубежом подвижной состав и оборудование, не производимые отечественными предприятиями, ему на эти цели в централизованном порядке выделяются валютные средства.

Финансирование капитального ремонта подвижного состава производится управлениями железных дорог, на основе заключенных договоров, по устанавливаемым ценам в соответствии с актами приемки подвижного состава из ремонта.

Работы по модернизации подвижного состава и производству запасных частей финансируются за счет капитальных вложений и ремонтного фонда.

Капитальный ремонт зданий, сооружений, транспортных средств, оборудования и других основных фондов, кроме подвижного состава, производится в основном хозрасчетным способом, подрядными организациями по договорам с заказчиком.

Содержание учреждений и организаций просвещения, здравоохранения, культуры и спорта, входящих в систему железнодорожного транспорта, финансируется железными дорогами за счет ассигнований, выделяемых на эти цели из государственного и республиканских бюджетов и собственных средств дорог.

Строительство производственных объектов в зависимости от их назначения финансируется из собственных и заемных средств железных дорог, бюджетов республик и местных органов управления, а также из привлеченных средств заинтересованных предприятий и организаций.

При этом строительство новых железнодорожных линий для освоения регионов, улучшения транспортного обслуживания населения, сооружение вокзалов, остановочных пунктов, путепроводов и других объектов финансируется из бюджетов государства, республик и местных органов управления, а также за счет привлечения средств заинтересованных предприятий и организаций. Строительство вторых путей, электрификация железнодорожных линий и строительство других капиталоемких объектов, улучшающих транспортное обслуживание регионов и повышающих эффективность работы железных дорог, финансируются из средств железных дорог, заинтересованных предприятий и организаций, бюджетов республик и кредитов банков. Финансирование строительства, реконструкции и расширения объектов общесетевого значения (сортировочные станции, заводы железнодорожного транспорта и др.) ведется из средств централизованного фонда МПС.

Система финансирования предназначена для обеспечения денежными ресурсами производственных звеньев в соответствии с планами и объемами выполняемой перевозочной работы.

Железная дорога как основное хозрасчетное предприятие транспорта финансируется по основной деятельности за счет доходов от перевозок и других операций и услуг.

За счет доходов покрываются не только текущие расходы, но и из прибыли, которая формируется из доходов после покрытия расходов, осуществляются выплаты на социальное развитие производства, а также выделяются суммы на расширенное воспроизводство.

2.1.Доходные поступления, тарифы и

доходы железных дорог

2.1.1.Доходные поступления и

тарифы на железных дорогах

Доходные поступления – сумма денежных средств, поступивших на доходные счета через технологические центры отделений дорог по обработке перевозочных документов и кассы железнодорожных станций за перевозки грузов, пассажиров, багажа, почты, прочие операции, связанные с перевозками, и от дополнительных сборов.

Схема движения доходных поступлений показана на рис.3.

Рис.3.Схема движения доходных поступлений

Примечание.

По особому указанию управления дороги доходные поступления могут быть переведены по лимиту финансирования на другие дороги и предприятия МПС. Примечание.

По особому указанию управления дороги доходные поступления могут быть переведены по лимиту финансирования на другие дороги и предприятия МПС.

Доходные поступления очень тесно связаны с тарифами, поскольку сумма доходных поступлений определяется суммой соответствующих тарифов.

Тарифы на железных дорогах представляют собой цены плат и сборов, взимаемые за перевозки грузов, пассажиров, почты, грузобагажа и другие услуги транспорта. Расходы железных дорог и транспортные издержки отраслей народного хозяйства и предприятий различных форм собственности покрываются тарифными поступлениями, составляющими доходы транспорта.

В основе построения тарифов, как и других оптовых и розничных цен, лежит стоимость перевозок. Это относится как к перевозкам грузов, так и пассажиров. Однако оптовые и розничные цены росли в ходе экономических реформ более быстрыми темпами, чем грузовые и пассажирские тарифы. Для преодоления отставания динамики тарифов от роста цен и заработной платы была разработана методика ежемесячной одновременной индексации цен, заработной платы и тарифов. Однако после некоторой стабилизации цен разрыв между уровнем тарифов и издержками усугубился спадом производства. К тому же, из-за относительно высокого уровня тарифов железная дорога стала терять своих клиентов, которые переходили на другие виды транспорта.

В соответствии с распоряжением Правительства создаются условия для развития конкуренции на рынке транспортных услуг, обеспечивающие равнодоступность инфраструктуры и ремонтной базы железнодорожного транспорта для различных владельцев подвижного состава. В связи с этим будут снижены тарифы на перевозку грузов в собственных и арендованных вагонах, разработаны грузовые тарифы для владельцев поездных формирований. Вырабатываются эффективные подходы к снижению в 1998 г. тарифов на перевозки топлива. Минеральных удобрений, металлургического сырья и других грузов определяющих работу важнейших отраслей страны.

В минувшем году произошел перелом в динамике уровня грузовых тарифов. Федеральный железнодорожный транспорт благодаря радикальному сокращению затрат на перевозки первым в стране сумел преодолеть барьеры инфляции и взять курс на снижение тарифов.

Существующий уровень пассажирских тарифов с учетом предоставляемых льгот различным слоям населения не обеспечивает компенсацию всех расходов отрасли, связанных с пассажирскими перевозками. Убытки от них хотя и сократились, но продолжают компенсироваться за счет грузовых тарифов. За счет снижения эксплуатационных расходов в целом по сети, а также незначительного повышения тарифов на поезда дальнего следования в 1997 г. обеспечена несколько большая компенсация расходов на пассажирские перевозки. Но это еще не позволяет ликвидировать перекрестное финансирование.

Принят следующий порядок утверждения тарифов на грузовые и пассажирские перевозки:

· Тарифы на внутридорожные перевозки грузов устанавливают железные дороги самостоятельно;

· Тарифы на перевозки грузов внутри страны устанавливает Правительство по представлению железных дорог;

· Плату за перевозки грузов между двумя соседними странами СНГ определяют по тарифам, действующим в каждой стране в пределах ее территории, или по взаимосогласованному единому тарифу;

· Тарифы на перевозки грузов транзитом по странам СНГ устанавливает Министерство путей сообщения России по согласованию с Межгосударственным экономическим комитетом.

Сохраняется действующий порядок установления пассажирских тарифов: в пригородном сообщении – железными дорогами по согласованию с местными органами власти и управления, в дальнем следовании – Министерством путей сообщения России по согласованию с Межгосударственным экономическим комитетом. Тарифы установлены едиными для всех железных дорог.

В зависимости от степени регулирования тарифов их классифицируют на фиксированные, регулируемые, договорные и свободные.

Фиксированные тарифы централизованно устанавливает МПС по согласованию с государственными органами. Они являются обязательными к применению для всех участников транспортного процесса, используется при осуществлении перевозок монопольными видами транспорта. Фиксированные тарифы могут устанавливаться едиными для территории России и едиными для территории, республики, края, области, города.

Регулируемые тарифы предприятия транспорта устанавливают самостоятельно с учетом системы налогового регулирования доходов предприятия. Они могут вводиться на период стабилизации цен.

Договорные тарифы устанавливают предприятия транспорта по соглашению с заказчиками исходя из необходимых затрат на перевозки (работы, услуги) и нормального уровня их рентабельности, регулируемого и утвержденного государственными органами (примерно 35% расходов).

Свободные тарифы предприятиями транспорта устанавливаются самостоятельно с учетом спроса и предложения на рынке транспортных услуг. Решение об их введении принимают государственные органы.

Железнодорожные тарифы устанавливают на основе стоимости, т.е. суммы общественного труда, затраченного на продукцию транспорта. Подавляющую часть этих затрат отражает себестоимость перевозок, которая и является базой для их построения. Это дает возможность при планировании тарифов устанавливать отклонения от стоимости перевозок, главным образом, в пределах между себестоимостью и стоимостью.

Железнодорожные тарифы устанавливают для всей сети дорог России с учетом среднесетевой себестоимости.

Это объясняется тем, что подавляющая часть перевозок осуществляется в прямом сообщении с участием нескольких дорог. Грузоотправители рассчитываются не с каждой дорогой, а с железнодорожным транспортом в целом. Поэтому возникает задача распределения полученных доходов между дорогами, участвующими в создании продукции и имеющими различную рентабельность.

Действующие железнодорожные тарифы подразделяются на грузовые и пассажирские. По экономической сущности и принципам построения они имеют некоторое различие. Тарифы на грузовые перевозки являются частью системы оптовых цен, а на пассажирские перевозки – частью системы розничных цен, так как в основном эти перевозки оплачиваются из личных доходов населения.

Грузовые тарифы базируются на среднем уровне себестоимости перевозки грузов и учитывают тип подвижного состава, степень использования грузоподъемности и вместимости вагонов, вид отправок (повагонные, малотоннажные, контейнерные, мелкие), скорость перевозки, расстояние, массу груза, принадлежность подвижного состава и др. В соответствии с этим произведена дифференциация грузовых тарифов железных дорог России.

Система тарифов железнодорожного транспорта и вопросы экономических взаимоотношений с грузополучателями и грузоотправителями опубликованы в специальных тарифных руководствах, в приложениях к ним (в настоящее время тарифные руководства не изменились).

В тарифных руководствах указаны готовые платы и ставки по поясам дальности: за вагон различной грузоподъемности, 1 т наливных грузов, 100 кг и целое число тонн мелких отправок, 1 контейнер, 1 ось подвижного состава.

Тарифное руководство № 1 (Прейскурант № 10-01) состоит из двух частей. Первая часть включает в себя: правила применения тарифов, сборы и штрафы, порядок применения плат за перевозку повагонных отправок, грузов в сборных вагонах, грузов в универсальных контейнерах МПС, скоропортящихся грузов, негабаритных грузов, а также за перевозку грузов в смешанном международном сообщении, сборных отправок и т.д.; единую тарифно-статистическую номенклатуру грузов; алфавит к единой тарифно-статистической номенклатуре грузов.

Вторая часть Тарифного руководства № 1 состоит из шести разделов: платы по тарифной схеме № 1 при перевозке грузов мелкими отправками; готовые платы по тарифным схемам № 3-5 за перевозку грузов в универсальных контейнерах МПС массой брутто 3, 5, 20, 25 и 30 т; готовые платы за перевозку грузов повагонными отправками (схемы № 11-100, 105-152); плата за перевозку 1 т наливных грузов, перевозимых в вагонах-цистернах (схемы № 155-161); расчетные таблицы плат за перевозку грузов с пассажирскими поездами, пассажирской скоростью; плата за перевозку нефтяных грузов от пунктов распыления или распределительных пунктов дороги до станции окончательного назначения.

Тарифное руководство № 4, предназначено для определения расстояния перевозки и состоит из четырех книг: книга 1 – таблицы расстояний между станциями участков и узловыми пунктами железных дорог; книга 2 – алфавитный список станций; книга 3 – тарифные расстояния между узловыми и транзитными пунктами; книга 4 – таблицы транзитных расстояний между входными и выходными пунктами дорог. В этих книгах также указаны пункты перехода с дороги на дорогу и тарифные расстояния между ними по кратчайшему направлению.

Установлен следующий порядок определения платы за перевозку грузов:

1) По Тарифному руководству № 4 или по специально разработанному Указателю маршрутов расстояний определяют тарифное, т.е. кратчайшее, расстояние между станцией отправления и станцией назначения груза;

2) По наименованию груза в накладной и алфавитному списку к единой тарифно-статистической номенклатуре грузов (Тарифное руководство №1, часть 1) определяют тарифную группу и позицию, к которой относится данный груз;

3) По Тарифному руководству № 1 (часть 1) по группе и позиции определяют тарифную схему (рядом с данной позицией указан номер тарифной схемы: в графе 3 для мелких отправок, в графах 4 и 5 для контейнерных отправок, в графе 6 для повагонных отправок за 1 т наливных грузов и за пробег одной оси подвижного состава);

4) По расчетным таблицам (Тарифное руководство №1, часть 2) по соответствующей тарифной схеме устанавливают плату за перевозку;

5) Дополнительные сборы (за хранение, взвешивание, дезинфекцию, подачу и уборку вагонов, уведомление получателей о подходе груза, сопровождение груза, погрузочно-разгрузочные работы и т.д.), а также наличие каких-либо исключений в оплате за перевозку находят по Тарифному руководству № 1.

Процесс определения провозных плат и сборов с грузоотправителя и получателя называется таксировкой. Правильность начисления платы контролируют на станции отправления, где начисляют и взыскивают платежи и сборы, и на станции назначения, где проверяют правильность начисления и взыскания платежей станцией отправления. Дополнительно взыскивается плата за операции, выполненные в пути следования или на станции назначения.

Стоимость и себестоимость пассажирских перевозок на железных дорогах выше, чем грузовых. Это отразилось на среднем уровне тарифных ставок на пассажирские перевозки.

На железнодорожном транспорте действуют следующие виды пассажирских тарифов: общие (прямые и местные) и пригородные.

Общий тариф установлен для проезда в обычном жестком вагоне и дифференцирован по расстояниям. Проезд в скорых поездах, а также в плацкартных, купейных и мягких вагонах оплачивается отдельно (система доплат к общему тарифу). Общие тарифы в отличие от пригородных действуют на всей сети железных дорог.

С пассажиров, пользующихся услугами железнодорожного транспорта в дальнем сообщении, взимается сумма обязательного страхового сбора, которая входит в стоимость билета.

В пригородном сообщении применяются два вида тарифов: зонный и общий (без страхового сбора).

Зонный тариф применяется на участках, примыкающих к узлам пригородного движения. Пригородный участок в зависимости от протяженности разбивается на зоны (участки), количество которых иногда доходит до 15. Для проезда до станций, входящих в одну зону, устанавливается единая ставка провозной платы.

Общий пригородный тариф выше зонного. Этот тариф применяется на тех участках, где не введены другие виды пригородных тарифов.

Пассажирскими поездами перевозят и грузы, которые в том случае носят название багажа (личные вещи, сдаваемые к перевозке по пассажирскому билету) и грузобагажа (промышленная и сельскохозяйственная продукция, требующая срочной доставки). Тарифы на перевозку багажа и грузобагажа являются частью системы пассажирских тарифов.

Наряду с выше приведенными тарифами применяются договорные тарифы. Договорные тарифы в соответствии с установленным МПС порядком определяют железные дороги, а также по их поручению отделения дорог и механизированные дистанции погрузочно-разгрузочных работ по договоренности с предприятиями (объединениями).

Размер договорного тарифа определяют, как правило, на базе действующих тарифов с повышением в пределах экономического эффекта, получаемого грузовладельцами.

Установленный МПС РФ перечень 1016-У видов работ и услуг, выполняемых предприятиями железнодорожного транспорта по свободным (договорным) тарифам, включает 38 позиций. На Тюменском отделении используется 20 позиций, такие как:

- предоставление внеплановых вагонов;

- переадресовка грузов;

- маневровые работы;

- подача и уборка вагонов;

- перевод стрелок, башмаки, закрытие – открытие шлагбаума;

- заключение договоров на подачу и уборку внеплановых вагонов;

- пломбирование съемников;

- взвешивание и проверка веса по просьбе клиента;

- хранение груза на крытом складе;

- ремонт весовых приборов;

- задержка приемосдатчика;

- отстой цистерн;

-согласование чертежей НТУ, проверка схем, эскизов, прием экзаменов;

- проведение технической учебы с клиентурой;

- использование сжатого воздуха от локомотива;

- промывка вагонов;

- реализация пломб;

- экспедиционные операции;

- розыск грузов;

- погрузочно-разгрузочные работы.

2.1.2.Доходы железных дорог

Доходы железной дороги включают следующие виды: от грузовых и пассажирских перевозок; местные доходы станций; от подсобно-вспомогательной деятельности; местные доходы дороги.

Доходы от грузовых перевозок включают плату за перевозку груза, грузобагажа, дополнительные сборы за перевозку груза и прочие доходы.

Доходы от пассажирских перевозок состоят из провозной платы, различных видов доплат за условия перевозок, а также за перевозку багажа и почты.

Местные доходы станций – это плата за различные услуги на пассажирских станциях, которые оказываются пассажирам.

Доходы от подсобно-вспомогательной деятельности – это поступления от реализации продукции промышленных предприятий и от услуг непромышленных предприятий.

Местные доходы железной дороги состоят из штрафов и сборов с грузоотправителей и грузополучателей за нарушение правил и условий перевозок.

Основную часть доходов железной дороги (более 90 % общей суммы) составляют доходы от перевозок. Доходы железной дороги от перевозок – это денежные средства, полученные за выполненные перевозки и связанные с ними услуги данной дорогой в ее границах в соответствии с действующей системой распределения доходов. Доходы от перевозок грузов и пассажиров в местном сообщении и выручка от них остаются в распоряжении железных дорог. Доходы от перевозок в прямом, межреспубликанском и международном сообщении поступают на доходный счет МПС и по согласованию с республиками, при необходимости, распределяются МПС между железными дорогами. Министерство путей сообщения России осуществляет авансовое финансирование железных дорог под текущие затраты, связанные с перевозками в межреспубликанском и международном сообщениях.

Чтобы более подробно рассмотреть доходы, обратим свое внимание на доходы Тюменского отделения дороги. Поскольку отделения дороги, как основные хозрасчетные линейные предприятия на железнодорожном транспорте играют важную роль в обеспечении перевозок.

2.1.2.1.Доходы от перевозок Тюменского отделения дороги

Отделение дороги получает доходы:

- По грузовым перевозкам от:

· Начальных операций (количество погруженных тонн);

· Конечных операций (количество выгруженных тонн);

· Перевозки грузов в эксплуатационных тонно-километрах нетто;

· Дополнительных сборов (за подачу и уборку вагонов, маневровую работу, хранение груза и багажа) по действующим ставкам сборов, взыскиваемых на станциях отделения;

· Прочих операций (арендная плата, телеграфно-телефонный сбор) в суммах, взыскиваемых с предприятий и организаций через кассы железнодорожных станций отделения и по счетам управления дороги;

- По пассажирским перевозкам от:

· Начальных операций – формирования поездов в прямом и местном сообщениях;

· Перевозки пассажиров в пригородном сообщении в суммах, поступающих по действующим тарифам через кассы железнодорожных станций;

· Перевозки пассажиров в прямом и местном сообщениях по количеству пассажиро-километров.

Кроме перечисленных доходов за грузовые и пассажирские перевозки, отделение дороги получает доход за выполненный в локомотивных депо отделения текущий ремонт ТР-2 и ТР-3 локомотивов и моторвагонного подвижного состава, который оплачивается ежемесячно управлением дороги по плановой себестоимости единицы ремонта.

Отделение дороги имеет право использовать полученные доходы на цели, предусмотренные финансовым планом.

Основную часть доходов отделение дороги получает от грузовых и пассажирских перевозок и связанных с ними дополнительных операций, а также за ремонт ТР-2 и ТР-3 локомотивов и моторвагонных секций. Эти доходы поступают ежемесячно от управления дороги по счетам за выполненную работу.

Для определения суммы доходов отделению дороги установлены следующие измерители: тонно-километры нетто эксплуатационные и пассажиро-километры в границах отделения дороги, объем погрузки и выгрузки грузов в тоннах, число отправленных пассажирских поездов (без пригородных).

Эти измерители приведены в таблице 1.

Таблица 1

Макроэкономические показатели работы

| Измерители |

Ед. изм |

1996 г

|

1997 г

|

Изменение в % к 96 г.

|

| 1 |

2 |

3 |

4 |

5 |

| Грузооборот нетто |

Млн. ткм |

31781.2 |

33743.2 |

106.2 |

| Пассажирооборот |

Млн. пас-км |

2923 |

2985.07 |

102.12 |

| Приведенные ткм |

Млн. |

34704.2 |

36728.27 |

105.83 |

Продолжение таблицы 1

| 1 |

2 |

3 |

4 |

5 |

| Погрузка |

Тыс. т. |

2807 |

2068 |

73.67 |

| Выгрузка |

Тыс.т. |

8026 |

7410 |

92.3 |

На эти измерители управлением дороги устанавливаются расчетные цены (доходные ставки), которые приведены в таблице 2.

Таблица 2

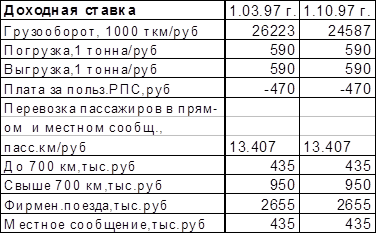

Доходные ставки по Тюменскому отделению за 1997 год

Сумма доходов отделения от грузовых перевозок определяется по формуле 1.

åДгр

= Р1

д1

+ Р2

д2

+ åРlгр

д3

+ NРПС

д4

+åДс

+ åПпольз.гр.ваг.

, руб. (1.)

где Р1

– объем погрузки, т;

д1

– доходная ставка за 1 т погруженных грузов, руб.;

Р2

– объем выгрузки, т;

д2

– доходная ставка за 1 т выгруженных грузов, руб.;

åРlгр

– объем перевозки, эксплуатационные ткм нетто;

д3

– доходная ставка за 1000 ткм нетто, руб.;

NРПС

– число рефсекций, находящихся в наличии у отделения;

д4

– доходная ставка за 1 рефсекцию, руб.;

åДс

– дополнительные сборы, руб.;

åПпольз.гр.ваг.

– плата за пользование грузовыми вагонами, руб..

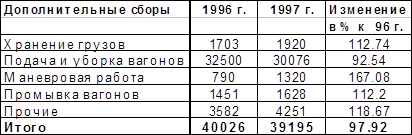

Справка по дополнительным сборам по Тюменскому отделению дороги приведена в таблице 3.

Таблица 3

Справка

по дополнительным сборам Тюменского отделения дороги

(млн. руб.)

Структура дополнительных сборов показана на рис.4.Рис.4. Структура дополнительных сборов по Тюменскому отделению дороги

Сумма доходов отделения от пассажирских перевозок определяется по формуле 2.

åДпасс

= N1

д

п1

+ N2

д

п2

+ N3

д

п3

+ Nф

д

пф

+ åpl

пасс

д

п4

+ åДприг

, руб. (2.)

где N1

– число вагонов в поездах прямого сообщения до 700 км своего формирования;

д

п1

– доходная ставка за один вагон в поезде прямого сообщения до 700 км своего формирования, руб.;

N2

– число вагонов в поездах прямого сообщения свыше 700 км своего формирования;

д

п2

–доходная ставка за один вагон в поезде прямого сообщения свыше 700 км своего формирования, руб.;

N3

– число вагонов в поездах местного сообщения своего формирования;

д

п3

– доходная ставка за один вагон в поезде местного сообщения своего формирования, руб.;

Nф

– число вагонов в фирменных поездах своего формирования;

д

пф

– доходная ставка за один вагон в фирменном поезде своего формирования, руб.;

åpl

пасс

– объем пассажирских перевозок в прямом и местном сообщениях, пассажиро-км;

д

п4

– доходная ставка за один пассажиро-км, руб.;

åДприг

– Доходы от перевозки пассажиров в пригородном сообщении.

Помимо доходов от грузовых и пассажирских перевозок в доходы от перевозок отделения дороги входят:

- доходы от текущего ремонта локомотивов;

- доходы от деповского ремонта вагонов;

- доходы от профилактического ремонта вагонов;

- доходы, полученные за капитальный ремонт пути.

Расчет доходов по перевозкам Тюменского отделения дороги для наглядности сведем в таблицу 4.

Таблица 4

Доходы по перевозкам Тюменского отделения дороги

| Показатели |

Единица измерения

|

1996 г.

|

1997 г.

|

Изменение в % к 96 г.

|

| 1 |

2 |

3 |

4 |

5 |

| Грузооборот |

Млн. ткм |

31781.2 |

33743.2 |

106.17 |

| Доходная ставка за 1000 ткм |

Руб. |

33337* |

24988* |

74.96 |

Продолжение таблицы 4

| 1 |

2 |

3 |

4 |

5 |

| Доходы от перевозок |

Млн.руб.

|

1059495.37

|

843192.69

|

79.58

|

| Погрузка |

Тыс. тонн |

2807 |

2068 |

73.67 |

| Доходная ставка за 1 т погруженных грузов |

Руб. |

590 |

590 |

0 |

| Доходы от погрузки |

Млн.руб.

|

1656.13

|

1220.12

|

73.67

|

| Выгрузка |

Тыс. тонн |

8141 |

7436 |

92.32 |

| Доходная ставка за 1 т выгруженных грузов |

Руб. |

590 |

590 |

0 |

| Доходы от выгрузки |

Млн.руб.

|

4803.19

|

4387.24

|

92.32

|

| Число рефсекций в наличии |

Ед. |

44151 |

38142 |

86.39 |

| Расчетная цена за 1 рефсекцию |

Тыс. руб. |

-470 |

-470 |

0 |

| Плата за пользование РПС |

Млн.руб.

|

-20750.8

|

-17926.74

|

86.39

|

| Дополнительные сборы |

Млн.руб.

|

40026

|

39195

|

97.32

|

| Плата за пользование грузовыми вагонами

|

Млн.руб.

|

8308.2

|

6395.7

|

76.98

|

| Итого доходов от грузовых перевозок

|

Млн.руб.

|

1093538.9

|

876464.01

|

80.15

|

| Перевозка пассажиров в прямом и местном сообщениях |

Млн. пассажиро-км |

2476.81 |

2410.21 |

97.31 |

| Доходная ставка за 1 пассажиро-км |

Руб. |

13.407 |

13.407 |

0 |

| Доходы от перевозок |

Млн.руб.

|

33206.59

|

32313.69

|

97.31

|

| Число вагонов в поездах прямого сообщения до 700 км своего формирования |

Ед. |

4 |

0 |

Х |

| Доходная ставка за 1 вагон в поезде прямого сообщения до 700 км своего формирования |

Тыс. руб. |

435 |

435 |

0 |

| Доходы от начальных операций по прямому сообщению до 700 км

|

Млн.руб.

|

1.74

|

0

|

Х

|

| Число вагонов в поездах прямого сообщения свыше 700 км своего формирования |

Ед. |

1028 |

2099 |

204.18 |

| Доходная ставка за 1 вагон в поезде прямого сообщения свыше 700 км своего формирования |

Тыс. руб. |

950 |

950 |

0 |

| Доходы от начальных операций по прямому сообщению свыше 700 км

|

Млн.руб.

|

976.6

|

1994.05

|

204.18

|

| Число вагонов в поездах местного сообщения своего формирования |

Ед. |

15081 |

11841 |

78.52 |

Продолжение таблицы 4

| 1 |

2 |

3 |

4 |

5 |

| Доходная ставка за 1 вагон в поезде местного сообщения своего формирования |

Тыс. руб. |

435 |

435 |

0 |

| Доходы от начальных операций по местному сообщению

|

Млн.руб.

|

6560.24

|

5150.84

|

78.52

|

| Число вагонов в фирменных поездах своего формирования |

Ед. |

3201 |

1986 |

62.04 |

| Доходная ставка за 1 вагон в фирменном поезде своего формирования |

Тыс. руб. |

2655 |

2655 |

0 |

| Доходы от начальных операций по фирменным поездам

|

Млн.руб.

|

8498.66

|

5272.83

|

62.04

|

| Доходы от перевозки пассажиров в пригородном сообщении

|

Млн.руб.

|

6170.15

|

6387.21

|

103.5

|

| Итого доходов от пассажирских перевозок

|

Млн.руб.

|

55413.98

|

51118.62

|

91.65

|

| Доходы от текущего ремонта локомотивов

|

Млн.руб.

|

19323

|

19981.38

|

103.41

|

| Доходы от деповского ремонта вагонов

|

Млн.руб.

|

33425.97

|

26050.65

|

77.94

|

| Доходы от профилактического ремонта вагонов

|

Млн.руб.

|

324.29

|

255.02

|

78.64

|

| Доходы полученные за капитальный ремонт пути

|

Млн.руб.

|

0

|

14549.14

|

Х

|

| Регулирование доходов |

Млн.руб.

|

-18691.1

|

-9344.44

|

Х

|

| ВСЕГО ДОХОДОВ по перевозкам

|

Млн.руб.

|

1183335

|

979074

|

82.74

|

Примечание:

в таблице 4 под знаком * показаны доходные ставки за 1000 ткм, которые являются усредненными в связи с тем, что ставки в течение года менялись.

Чтобы более конкретно представить структуру доходов от перевозок по Тюменскому отделению дороги, ниже, на рисунке 5 показана укрупненная структура доходов от перевозок по Тюменскому отделению дороги.

Далее на рис.6, 7, 8 показаны соответственно структуры доходов от грузовых перевозок, доходов от пассажирских перевозок и прочих доходов по Тюменскому отделению дороги за 1997 год.

Рис.5.Укрупненная структура доходов от перевозок Тюменского отделения за 1997 год

Рис.6.Структура доходов от грузовых перевозок по Тюменскому

отделению за 1997 год

Рис.7.Структура доходов от пассажирских перевозок по Тюменскому отделению дороги за 1997 год

Рис.8.Структура прочих доходов от перевозок по Тюменскому отделению за 1997 год

Доходы от перевозок являются основными финансовыми ресурсами отделения дороги.

2.1.2.2.Местные доходы станций

Тюменского отделения дороги

К местным доходам станций относятся доходы, полученные от клиентуры и пассажиров за услуги, оказанные им на станциях. На пассажирских станциях железная дорога получает следующие виды местных доходов станций: комиссионный сбор за предварительную продажу и заказ билетов пассажирам (кроме комиссионного сбора, получаемого городскими станциями), в том числе за продажу билетов с прямой плацкартой и на обратный выезд; за доставку билетов пассажирам, прием групповых заявок; плата за хранение ручной клади, прием и доставку пассажирам багажа, услуги носильщиков; доходы от комнат отдыха транзитных пассажиров, комнат матери и ребенка, от передачи информации и других услуг, оказываемых пассажирам (за оформление возврата неиспользованных пассажирами билетов и др.); штрафы за нарушение правил пользования железнодорожным транспортом, взыскиваемые на территории станции начальниками этих станций и др.

На грузовых станциях в состав доходов от реализации услуг оказываемых клиентуре, включаются: поступления за услуги, оказываемые отправителям грузов справочно-информационными бюро, конторами по обслуживанию грузоотправителей и грузополучателей; сборы за взвешивание и проверку массы грузов; поступления от реализации льда буфетам, столовым, ресторанам; штрафные поступления за неочистку вагонов, контейнеров, погрузочных площадей, а также с лиц нарушающих правила пользования железнодорожным транспортом, взыскиваемые на территории станции начальниками этих станций, другие поступления.

На хозрасчетных станциях выручка по указанным доходам сдается непосредственно на их текущие (расчетные) счета в банке. По остальным станциям она поступает в составе общей выручки станций на доходный счет дороги в банке и отражается на балансе отдела доходов по кредиту счета взаимных расчетов с финансовой службой. Служба, дебетуя взаимные расчеты с отделом доходов, одновременно кредитует взаимные расчеты с отделениями.

Суммы местных доходов станций, поступившие на доходные счета дороги, переводятся отделом доходов финансовой службы непосредственно на счета отделения дороги.

Средства на текущие расходы начальникам станций, не имеющих текущих (расчетных) счетов в банке, выдаются в виде стабильных авансов.

Справка по местным доходам Тюменского отделения приведена в таблице 5.

Таблица 5

Справка

по местным доходам Тюменского отделения дороги

(млн. руб.)

| Местные доходы

|

1996 г.

|

1997 г.

|

Изменение в % к 96 г.

|

| Пассажирская служба |

| Сбор по камерам хранения |

805 |

1176 |

146.09 |

| Арендная плата |

397 |

577 |

145.34 |

| Комиссионный сбор |

6706 |

9791 |

146 |

| Прочие поступления |

3190 |

4660 |

146.08 |

| Грузовая служба |

| Арендная плата |

708 |

1026 |

144.92 |

| Прочие поступления |

2829 |

4148 |

146.62 |

| Итого

|

14635

|

21378

|

146.07

|

Структура местных доходов Тюменского отделения показана на рис.9.

Рис.9.Структура местных доходов Тюменского отделения дороги

2.1.2.3.Доходы от подсобно-вспомогательной

деятельности Тюменского отделения дороги

В доходы от подсобно-вспомогательной деятельности отделения дороги входят: доходы от погрузочно-разгрузочных работ; доходы от транспортно-экспедиционных операций; доходы от реализации продукции промышленного производства; доходы от реализации продукции подсобного сельского хозяйства; доходы от реализации товаров народного потребления и платных услуг населению; доходы от сдачи строительно-монтажных работ и доходы от реализации прочих работ и услуг (сдача ремонтных работ, реализация продукции предприятий общественного питания и др.).

Данные по доходам от подсобно-вспомогательной деятельности Тюменского отделения дороги за 1997 год приведены в таблице 6.

Таблица 6

Доходы от подсобно-вспомогательной деятельности

Тюменского отделения дороги за 1997 год

| Доходы от подсобно-вспомогательной деятельности

|

Сумма

(млн.руб.)

|

| 1 |

2 |

| Реализация и отпуск продукции вспомогательного промышленного производства

|

48979

|

Реализация и отпуск работ других вспомогательных производств и обслуживающих хозяйств

в том числе:

|

45638

|

| Погрузочно-разгрузочные работы |

8789 |

| конторы по обслуживанию пассажиров |

4839 |

| Транспортно-экспедиционные и другие операции |

1169 |

| Подсобное сельское хозяйство |

521 |

| Остальные вспомогательные производства и хозяйства |

30320 |

| Итого

|

94617

|

Структура доходов от подсобно-вспомогательной деятельности Тюменского отделения дороги показана на рисунке 10.

Примечание:

показать долю подсобного сельского хозяйства не представляется возможным в виду ее малого значения (0.58 %).

Рис.10.Структура доходов от подсобно-вспомогательной деятельности Тюменского отделения дороги за 1997 год

2.1.2.4.Местные доходы железной дороги

по Тюменскому отделению дороги

В состав местных доходов железной дороги входят получаемые с грузоотправителей, грузополучателей и пассажиров штрафы, которые связаны непосредственно с операциями по перевозкам, за исключением штрафов, зачисляемых в доходы железнодорожных станций, и штрафов за повреждение вагонов и оборудования в них. Не входят в местные доходы железной дороги обычные для предприятий (организаций) штрафы, пени и неустойки по расчетам с поставщиками и покупателями за несвоевременную оплату счетов, невыполнение договорных обязательств и т.п. Средства местных доходов дороги расходуются на следующие цели:

- Оплату претензий грузополучателей за просрочку в доставке груза и багажа;

- Оплату штрафа за неподачу вагонов под погрузку;

- Оплату вознаграждений поездным контролерам-ревизорам;

- Расходы по содержанию дополнительного штата контролеров-ревизоров, включая выплату вознаграждений;

- Прочие штрафы, оплачиваемые дорогой, кроме относимых за счет местных доходов железнодорожных станций.

Вся сумма превышения полученных штрафов над уплаченными включается в прибыль, остающуюся в распоряжении отделения дороги.

Для примера приводятся данные по местным доходам дороги по тюменскому отделению дороги. Данные сведены в таблицу 7.

Структура местных доходов дороги полученных по Тюменскому отделению дороги показана на рисунке 11.

Таблица 7

Местные доходы дороги полученные по

Тюменскому отделению дороги

(млн. руб.)

| Вид

|

1996 г.

|

1997 г.

|

Изменение в % к 96 г.

|

| 1 |

2 |

3 |

4 |

| Штрафы за простой подвижного состава и контейнеров |

6757 |

7768 |

114.96 |

| Штрафы за невыполнение ответственного плана перевозок |

974 |

1464 |

150.31 |

| Штрафы за недогруз вагонов |

3 |

0 |

Х |

| 85 % от сумм штрафов, взысканных в поездах ревизорами |

28 |

77 |

275 |

| Прочие |

0 |

65 |

Х |

Продолжение таблицы 7

| 1

|

2

|

3

|

4

|

| ИТОГО

|

7762

|

9374

|

120.77

|

| Итого штрафов уплачено |

Х |

211 |

Х |

| Превышение доходов над расходами

|

Х

|

9163

|

Х

|

Рис.11.Структура местных доходов дороги полученных по Тюменскому отделению дороги

2.2.Расходы железной дороги

Расходами при любом виде деятельности называют текущие затраты на производство и реализацию продукции или выполнение работ.

Эксплуатационные расходы – это текущие затраты, непосредственно связанные с перевозками грузов и пассажиров за определенный период (месяц, квартал, год). Они складываются из расходов на заработную плату, отчислений на социальное страхование, расходов на топливо, электроэнергию, материалы, прочих затрат, в том числе амортизационных отчислений от стоимости основных фондов.

План эксплуатационных расходов разрабатывается на основе плана перевозок, плана работы подвижного состава, плана по труду и других разделов плана экономического и социального развития. В нем предусматривается обеспечение запланированного объема перевозок необходимым фондом оплаты труда, денежными средствами на материалы, топливо, электроэнергию и другие расходы. Составляется план эксплуатационных расходов по сети в целом, железным дорогам, отделениям дорог и предприятиям.

Эксплуатационные расходы всех отраслей хозяйства и входящих в их состав предприятий планируют и учитывают по единой номенклатуре статей. Номенклатурой называется единая классификация расходов железных дорог. Все расходы подразделены на две части “А” и “Б”, каждая часть делится на разделы – расходы, производимые в отдельной отрасли хозяйстве – службе.