Доц., д-р Величко Петров, Хозяйственная академия им.Д.А. Ценова, Республика Болгария, г. Свиштов

При принятии решения о вложениях инвестор должен располагать полной информацией по многим аспектам - отрасль, рыночная конъюнктура (внутренний и международный рынок), правительственная политика в области развития отрасли (рыночные механизмы), информация регионального характера и т.д. В данной статье внимание будет направлено на методы, посредством которых анализируются разработанные конкретные инвестиционные проекты. Для этой цели может быть использован широкий спектр предлагаемых экономической наукой подходов - экономических, статистических, математических.

Будем руководствоваться положением, что у каждого метода есть определенные преимущества, но вместе с тем есть и свои недостатки. Последнее выражается в том, что одним методом не могут быть охвачены все аспекты данного проекта - экономические, организационные, социальные и др.

При анализе крупных инвестиционных объектов с продолжительным сроком эксплуатации рекомендуется применение комплексного подхода с использованием различных методов и технологий, что обеспечит широкую информационную базу и многоаспектность оценок.

Методы оценки инвестиционных проектов условно можно разграничить по следующим критериям.

В зависимости от требования дисконтирования денежных потоков:

методы, не требующие дисконтирования денежных потоков. К ним можно отнести срок восстановления инвестиционных расходов, вопреки тому, что денежный нетто-поток (знаменатель отношения) может вычисляться на основании дисконтированных денежных потоков доходов и расходов. К этой группе относятся и методы вычисления эффекта от использования отдельных ресурсов. Эти методы могут применяться при оценке объектов с меньшим эксплуатационным сроком или в качестве вспомогательных индикаторов при анализе;

методы, требующие дисконтирования денежных потоков, - теперешняя нетто-стоимость, коэффициент "доходы-расходы", аннуитетный метод и др., которые имеют те или иные разновидности. Здесь проблема связана прежде всего с тем, насколько будет достигнуто приближение к действительной величине дисконтового коэффициента (фактора). В условиях нестабильной экономики, к чему прибавляется и сильное воздействие факторов международного характера - экономических, политических и т.д., категорийные оценки этих анализов являются рисковыми. Это диктует необходимость многовариантности и комплексного подхода при оценке.

¤ В зависимости от вида анализируемых показателей (характеристик) проектов:

количественные методы всегда предпочительны, так как позволяют достичь большей детальности при обработке информации с использованием математических приемов и электронной обработки информационных данных;

непараметричные методы применяются при обработке информации по категорийным (атрибутивным, качественным) признакам. Например, инвестиционный риск может быть "малым", "умеренным", "высоким" и т.д. Недостаток этих методов заключается в том, что оценивающий не всегда может быть уверенным в своих выводах, т.е. в принципе они дают некоторое приближение к действительным соотношениям, стоимостям и т.д.

¤ В зависимости от количества оцениваемых инвестиционных проектов (вариантов):

методы оценки одного проекта;

методы оценки двух или более проектов (вариантов проекта одного и того же предназначения). Это методы сравнительного анализа, которые неприложимы тогда, когда оценивается только один объект.

Далее будут рассмотрены некоторые методы оценки инвестиционных проектов, которые, по нашему мнению, не столь часто встречаются в публикациях по проблематике инвестиционного анализа.

Метод "расстояние до эталона"

Этот метод может применяться для оценки проекта, который разработан в нескольких вариантах с одним и тем же предназначением (например, животноводческая ферма для конкретного вида животных, но с различным поголовьем скота).

Известно, что масштабы производства оказывают влияние на экономические показатели. Одна из важных задач при проектировании сельскохозяйственного предприятия - установить его оптимальный размер. В контексте следующих рассуждений и оценки под "оптимальным размером" следует понимать тот, при котором возможен максимально высокий уровень использования наличных ресурсов, и на этой основе достигается показатель экономической эффективности производства, который обеспечивает конкурентоспособность продукции и рыночную стабильность предприятия.

При применении метода прежде всего следует подобрать показатели, на базе которых будет дана оценка и по которым будут сравниваться остальные варианты. Для показателей, находящихся в прямой зависимости от эффективности производства, эталонной является самая высокая величина соответствующего показателя. При показателях, которые находятся в обратной зависимости от эффективности, за эталонную берется самая низкая величина.

Основные показатели, характеризующие экономическую эффективность функционирования объекта, - производительность труда, себестоимость продукции, рентабельность (возвращаемость) на базе инвестиционных расходов (или на другой основе). В зависимости от особенностей объекта и его презназначения могут быть включены и некоторые специфические показатели. Например, если инвестируется создание пастбищного комплекса, в качестве специфического показателя может быть включен такой, как "кормо-протеиновые единицы с гектара пастбищной площади" и т.д.

Для большей точности стоимостные показатели могут быть вычислены на основании среднегодовой величины дисконтированных денежных потоков. Остальные натуральные показатели, как, например, объем продукции, необходимые трудозатраты в человеко-днях и др., вычисляются нормативным методом на базе проектной производственной мощности.

Для каждого показателя определяется коэффициент значимости (от нуля до единицы). Следует иметь в виду, что чем коэффициент ближе к нулю, тем "вес" показателя выше (т.к. изыскивается самое близкое расстояние до эталона). Величины коэффициентов могут определяться оценивающим экспертом или инвестором.

Для каждого варианта проекта вычисляется его расстояние до эталона по формуле:

На последнем этапе работы производится ранжирование (нумерация) вариантов проекта по значимости, когда ранги устанавливаются в восходящем порядке величин расстояния до эталона. В сущности, ранги выражают классификацию вариантов проекта.

Первый пример

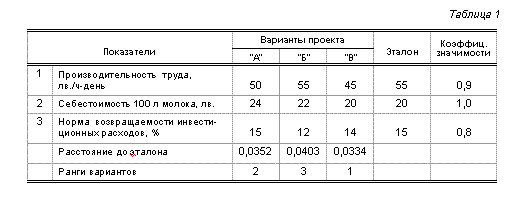

Агрофирма "Х" располагает тремя разработанными вариантами проекта создания животноводческой фермы с различным поголовьем скота. Величины оцениваемых показателей и классификация вариантов даны в табл. 1.

Для иллюстрации произведем вычисления расстояния до эталона только для проекта "А":

Из полученных результатов видно, что самым предпочтительным является вариант "В", в то время как очень близко к нему по проанализированным параметрам находится вариант "А" и т.д.

Расчетно-коэффициентный метод

При этом методе также необходимо в первую очередь осуществить подбор показателей, по которым будет проведена оценка. Последовательность работы следующая.

Коэффициенты приоритетности показателей вычисляются в двух вариантах (в зависимости от характера показателей):

при показателях, которые находятся в прямой зависимости от эффективности производства. Вариант проекта, при котором оцениваемый показатель имеет самую низкую величину, получает коэффициент, равный "единице". Коэффициенты для остальных вариантов (проектов) получаются, если величину показателя оцениваемого варианта разделить на величину этого же показателя варианта, получившего коэффициент "единица";

при показателях, которые находятся в обратной зависимости от эффективности производства. Вариант проекта, при котором показатель имеет самую большую величину, получает коэффициент "единица". Величина показателя этого варианта последовательно делится на величины этого же показателя остальных вариантов, чтобы получить их коэффициенты.

Вычисленные по описанному способу коэффициенты суммируются по вариантам и ранжируются в нисходящем порядке, т.е. ранг "единица" получает вариант с самой большой суммой коэффициентов и т.д. Таким образом получается и упорядочение вариантов по приоритетности.

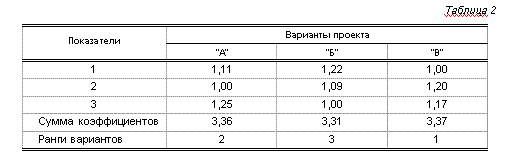

Сообразно с исходными данными первого примера решение по описанному методу следующее (табл. 2).

Полученное упорядочение вариантов проекта сходно с предпочитаемым вариантом. Следует, однако, отметить, что не всегда по двум методам получаются одинаковые результаты.

Метод экспертных оценок

Метод экспертных оценок находит широкое применение в практике инвестиционных анализов. Точность результатов оценки в решающей степени обусловлена как подбором экспертов, так и методической подготовкой при проведении анализа. Необходимо, чтобы предварительно были дефинированы критерии, по которым будет производиться оценка, - норма возвращаемости расходов, уровень эффективности при функционировании объекта, жизненный цикл и т.д.

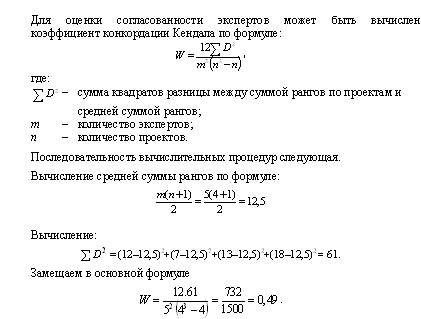

Выбранные эксперты, независимо друг от друга, на базе своих расчетов и анализа оценивают проекты, ранжируя их по значимости. После того как результаты экспертных оценок получены, одна из задач - проанализировать, насколько эксперты едины в оценках, т.е. каков уровень согласованности между ними. Когда налицо высокий уровень согласованности, инвесторы могут быть более уверенными при принятии решения. Когда согласованность оценок низка, рекомендуется применять и другие методы оценки.

Второй пример

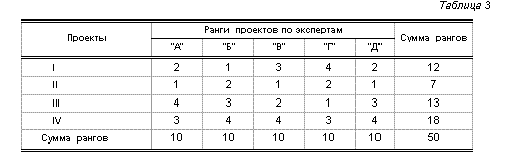

Агрофирма располагает четырьмя разработанными проектами инвестирования, которые представлены к оценке пятью независимыми экспертами. Получены следующие результаты (табл. 3):

Если иметь в виду, что коэффициент W изменяется в границах от 0 до 1 и при величине, равной единице, показывает полную согласованность (все эксперты дают одинаковые ранги каждому проекту), то полученный результат показывает умеренный уровень согласованности. Все же предпочтение отдается проекту II, который обладает самой малой суммой рангов, а наименее приемлемым является проект IV.

Третий пример

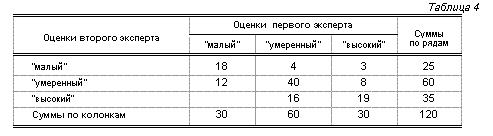

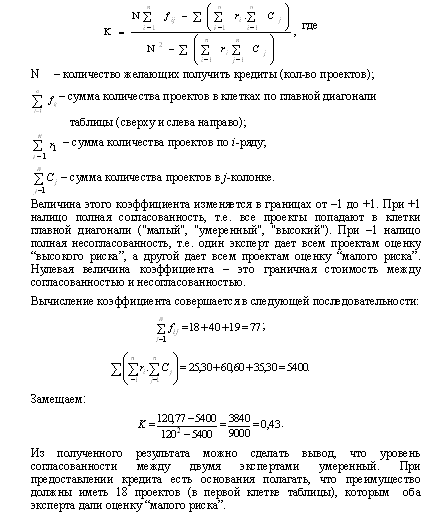

В районное отделение Агробизнесбанка (условное наименование) поступили документы 120 желающих получить кредиты (кооперации, агрофирмы, фермеры).

Чтобы оценить риск "несобираемости" кредитов, документы были представлены двум экспертам, которые независимо друг от друга сгруппировали инвестиционные объекты сообразно со степенью риска в три группы: "малый", "умеренный" и "высокий". Были получены следующие результаты (табл. 4).

Чтобы оценить уровень согласованности между двумя экспертами, можно применить Кап-коэффициент Коена, вычисляемый по формуле:

Список литературы

Гитингер Дж. Грайс. Икономически анализ на селскостопанските проекти. С.: ВЕНЕЛ, 1992.

Съйкова Ив., Къналиева А., Съйкова Св. Статистическо изследване на зависимости. С.: Университетско издателство "Стопанство", 2002.

Георгиев Ив., Цветков Цв. Мениджмънт на фирмените иновации и инвестиции. С.: Университетско издателство "Стопанство", 1997.

Матеев М. Основи на инвестиционния мениджмънт. В. Търново: "Абагар", 1998.

|