Созинов Андрей Сергеевич

Технологии маркетинга универсальны для многих сфер человеческой деятельности, в частности, для сферы услуг, активно использующей в современных условиях развития общества экономические рычаги управления отраслью. В тоже время, отраслевая и профессиональная специфика деятельности предприятия накладывает свой отпечаток на технологию маркетинга, не меняя его сущности, она вносит и сохраняет специфичность поведения системы. В полной мере этим условиям отвечает логика сохранения архитектоники модели маркетинговой системы и законов взаимосвязей элементов, ее составляющих, с трансформацией этих элементов в характеристики, описывающие частную систему маркетинга транспортно-экспедиторских услуг.

Подобные соотношения категорий транспортно-экспедиторской деятельности с элементами и характеристиками модели маркетинговой системы услуг представляются следующим образом (таблица 2.1):

Рассматривая модель маркетинговой системы как базисную, сохраняя логику связей элементов ее составляющих, используя полученные приведенные соотношения элементов и характеристик - перейдем к построению формализованной модели транспортно-экспедиторской деятельности маркетинговой системы.

Таблица 1.

Соотношение категорий транспортно-экспедиторской деятельности с элементами и характеристиками модели маркетинговой системы

| Элементы и характеристики модели маркетинговой системы услуг |

Элементы и характеристики

транспортно-экспедиторской деятельности в рыночных условиях

|

| Фактор внешней среды |

Транспортировка и экспедирование грузов |

| Нужда |

Необходимость получения клиентом транспортно-экспедиторских услуг |

| Потребность |

Необходимость (потребность)

в транспортно-экспедиторских услугах

|

| Спрос |

Востребование (покупка)

транспортно-экспедиторской услуг

|

| Предложение |

Комплекс, предоставляемых фирмой транспортно-экспедиторских услуг |

| Деятельность |

Виды транспортно-экспедиторских услуг |

| Элементы и характеристики модели маркетинговой системы услуг |

Элементы и характеристики

транспортно-экспедиторской деятельности в рыночных условиях

|

| Квалификация |

Уровень профессиональной подготовленности менеджеров |

| Потребитель |

Клиент |

| Производитель |

Транспортно-экспедиторская фирма |

| Сделка |

Целевая функция взаимоотношения фирмы и клиента (цель) |

| Услуга |

Транспортно-экспедиторская услуга |

| Стандарт |

Оказание услуг без рекламаций клиента |

| Экономическая группа |

Отдел маркетинга фирмы |

| Потребительская группа |

| Профессиональная группа |

| Стоимость услуги |

Стоимость транспортно-экспедиторского обслуживания |

| Случай обслуживания |

Случай транспортно-экспедиторского обслуживания (СТ - случай транспортировки, СЭ - случай экспедирования) |

| Процедура |

Транспортно-экспедиторская процедура |

| Эффективность |

Результат достижения цели |

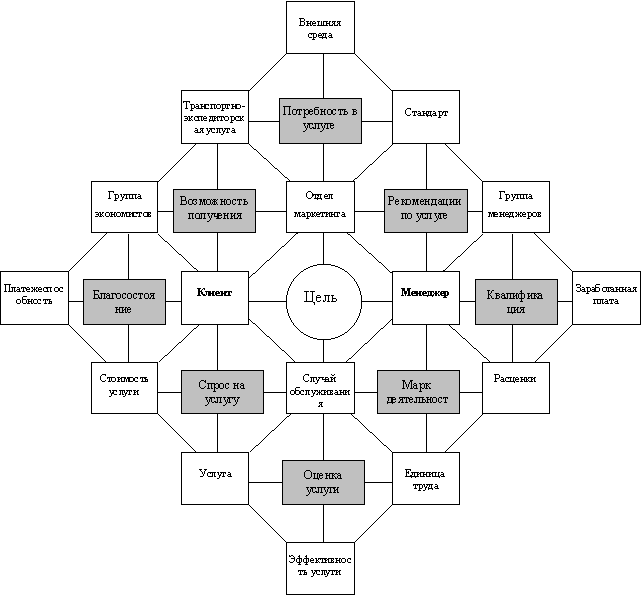

Адаптация модели системы маркетинга услуг к частным специфическим условиям транспортно-экспедиторских услуг, сохраняет основополагающие соотношения элементов и категорий и позволяет получить условную модель транспортно-экспедиторской деятельности системы рыночных отношений (Рис.3).

Предложенный методологический подход нахождения соответствия между фундаментальными элементами концептуальной модели системы маркетинга и элементами, характеризующими конкретную социально - экономическую структуру, функционирующую в поле рыночных отношений, позволяет в прикладном плане реализовать вскрытые закономерности системного взаимодействия этих элементов, которыми определена частная маркетинговая структура.

Рис.3. Модель транспортно экспедиторской деятельности маркетинговой системы предприятия сферы услуг.

Изучение и анализ функциональной зависимости элементов полученной модели транспортно-экспедиторской деятельности маркетинговой системы позволяет выделить в ней характерные уровни и описать специфичность взаимодействия ее составляющих и, тем самым создать необходимую базу для организации обеспечения качества управления маркетинговой системы.

Прежде чем сформировать финансовую структуру, нужно проанализировать схему финансовых потоков предприятия. Начинать анализ следует с подразделения или юридического лица, ответственного за исполнение платежей и распределение денежных потоков. Проанализировав действующую нормативно-правовую базу, регулирующую порядок ведения бухгалтерского учета, а также современные научные и методические работы, касающиеся вопросов учетной политики, можно выделить следующие элементы учетной политики, существенно влияющие на величину балансовой прибыли фирмы. К этим элементам, по нашему мнению, относятся:

1. Оценка запасов и расчет фактической себестоимости отпущенных в производство материальных ресурсов.

Значительное влияние на величину финансовых результатов от реализации всех видов продукции фирмы оказывает выбор метода оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов. В соответствии с п. 58 Положения "О бухгалтерском учете и отчетности в РФ" [99] определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

по себестоимости единицы запасов;

по средней себестоимости;

по себестоимости первых по времени приобретений "ФИФО";

по себестоимости последних по времени приобретений "ЛИФО".

При выборе того или иного метода расчета фактической себестоимости материалов следует руководствоваться задачами, которые корпорация ставит перед собой в области воспроизводства и финансов. Метод "ЛИФО" позволяет лучше адаптироваться к условиям инфляции и иметь при прочих равных условиях в качестве себестоимости более или менее адекватный реальным рыночным условиям источник простого воспроизводства.

Как показал анализ, наиболее эффективным для корпораций является метод "ФИФО", поскольку он в условиях низкой инфляции позволяет наиболее достоверно оценивать себестоимость производимой продукции.

2. Порядок начисления амортизации по нематериальным активам.

В соответствии с п. 56 ПБУиО существует несколько вариантов начисления амортизации [99]:

линейный способ, исходя из норм, исчисленных корпорацией на основе срока их полезного использования;

способ списания стоимости пропорционально объему продукции.

По нематериальным активам, по которым невозможно определить срок полезного использования (например, технологии, права пользования недвижимым имуществом), нормы амортизации устанавливаютс

я в расчете на десять лет (но не более срока деятельности корпорации).

Для установления срока полезного использования амортизируемых нематериальных активов можно использовать три варианта. В первом варианте срок полезного использования совпадает со сроком действия того или иного вида нематериальных активов (лицензии, права пользования, патенты и т. п.), который предусмотрен соответствующим договором. Тогда абсолютная величина амортизационных отчислений, начисленных за счет текущих издержек производства или обращения за год, будет равна отношению первоначальной стоимости к сроку полезного использования данного вида нематериальных активов, предусмотренному договором [111].

3. Вариант группировки и списания затрат на производство.

Действующая нормативная база предусматривает для фирмы два варианта учета затрат на производство [99].

Вариант с подразделением затрат отчетного периода на прямые и косвенные с включением последних после распределения в фактическую калькуляцию единицы продукции (работы, услуги). В регистрах бухгалтерского учета отражается полная фактическая производственная себестоимость объекта калькулирования.

Вариант с подразделением затрат отчетного периода на производственные (условно-переменные) и периодические (условно-постоянные). Разделение затрат на условно-переменные и условно-постоянные производится на основании изучения калькуляции корпорации:

к условно-переменным относятся все прямые затраты, а также часть накладных расходов, величина которых колеблется в соответствии с объемами производимой продукции;

к условно-постоянным относятся те затраты, величина которых колеблется незначительно, вне зависимости от объемов произведенной продукции.

Условно-постоянные затраты в конце отчетного периода в полной сумме списываются на уменьшение выручки от реализации продукции (работ, услуг). В калькуляцию продукции эти расходы не включаются. На счетах бухгалтерского учета калькулируется неполная (ограниченная) фактическая производственная себестоимость объекта калькулирования. Для фирмы наиболее предпочтителен второй вариант, так как при распределении условно-постоянных затрат по видам продукции появляется возможность четкого бюджетирования и контроля финансовых потоков.

4. Порядок создания резервов по сомнительным долгам.

В Российской Федерации используется следующий порядок создания резервов по сомнительным долгам (п. 70 ПБУ и О) (Письмо Департамента финансов от 04.04.2001 №13-15 "Об учете резервов по сомнительным долгам".) "Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением суммы резервов на финансовые результаты организации".

Сомнительным долгом признается дебиторская задолженность корпорации, которая не погашена в сроки, установленные договорами, и не обеспечена соответствующими гарантиями. В состав сомнительных долгов может не включаться внутренняя дебиторская задолженность между компаниями-участниками корпорации, однако в отдельных случаях менеджмент корпорации может принять решение о включении ее в расчеты.

Резерв сомнительных долгов создается на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности фирмы. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности

погашения долга полностью или частично.

6. Порядок оценки кредиторской задолженности.

Вариант, при котором заемные обязательства отражаются в учете без причитающихся к выплате процентов, является традиционным для отечественного учета.

В современных условиях, когда фирме приходится по своим обязательствам возвращать значительные суммы процентов, такой порядок учета может существенно исказить реальную картину и нарушить достоверность отражения ее финансовых результатов. Поэтому согласно Положению о бухгалтерском учете и отчетности в Российской Федерации "...по полученным займам задолженность разрешается показывать с учетом причитающихся на конец отчетного периода к уплате процентов" (Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. N 43н)).

В имитационной модели Счета 50 и 51 мы объединяем, так как способ поступления денежных средств и способы расчетов в рамках интересующей нас проблемы не является существенным, также вне нашего рассмотрения остаются счета 40, 41, 42, 43.

Вышеприведенный анализ формирования прибылей и убытков предприятия заставляет нас в качестве уровней, входящих в имитационную модель использовать следующие счета из плана счетов предприятия:

Таблица 2.

План счетов, используемый при структурировании деятельности предприятия сферы услуг

| Наименование счета субсчета |

Номер счета |

Номер и наименование |

| Основные средства |

01 |

По видам основных средств |

| Амортизация основных средств |

02 |

| Нематериальные активы |

04 |

По видам нематериальных активов |

| Амортизация нематериальных активов |

05 |

| Основное производство |

20 |

| Полуфабрикаты собственного производства |

21 |

| Общепроизводственные расходы |

25 |

| Общехозяйственные расходы |

26 |

| Обслуживающие производства и хозяйства |

29 |

| Расходы на продажу |

44 |

| Выполненные этапы по незавершенным работам |

46 |

| Расчеты с поставщиками и подрядчиками |

60 |

| Расчеты с покупателями и заказчиками |

62 |

| Резервы по сомнительным долгам |

63 |

| Расчеты по краткосрочным кредитам и займам |

66 |

По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам |

67 |

По видам кредитов и займов |

| Расчеты с персоналом по оплате труда |

70 |

| Внутрихозяйственные расчеты |

79 |

1.Расчеты по выделенному имуществу |

| 2.Расчеты по текущим операциям |

| Продажи |

90 |

1. Выручка |

| 2. Себестоимость продаж |

| 3. Налог на добавленную стоимость |

| 9. Прибыль/убыток от продаж |

| Прочие доходы и расходы |

91 |

1. Прочие доходы |

| 2. Прочие расходы |

| 9. Сальдо прочих доходов и расходов |

| Резервы предстоящих расходов |

96 |

По видам резервов |

| Расходы будущих периодов |

97 |

По видам расходов |

| Наименование счета субсчета |

Номер счета |

Номер и наименование |

| Доходы будущих периодов |

98 |

1. Доходы, полученные в счет будущих периодов |

| 2. Безвозмездные поступления |

| 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

| 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Прибыли и убытки |

99 |

Это связано с тем, что временные рамки выполнения услуги и ее потребления совпадают, и это является другим важным свойством услуги, которое не характерно для товара. Одновременность производства и потребления означает что услуга производится в условиях реального времени и, следовательно, покупатель присутствует физически во время выполнения услуги. Товары могут изготовляться в одном месте, складированы в другом, а проданы в третьем. Если рассмотреть этапы процессов выполнения услуги и предложений товаров, то можно видеть, что товары вначале производятся, а затем продаются. Услуги же вначале продаются, а затем производятся и потребляются. Одновременность производства и потребления услуги означает присутствие в одно и то же время и исполнителя услуги и покупателя. Эта особенность в отношении товаров состоит в том, что покупатель не видит как изготавливают товары. Вовлекаясь в производственный процесс обслуживания покупатель услуги “видит” как “изготовляется” услуга. Если клиенту не понравится как ведет себя поставщик услуги во время производства услуги, то в следующий раз клиент не вернется за услугой к этому же поставщику, что означает для организации потерю дохода.

Индустрия услуг обладает очень важной особенностью и отличается от производственной отрасли широким применением людей в производственном процессе, тогда как промышленность шире использует машины. В результате действий одних людей для других получаются различные результаты, неодинаковые и непохожие на предшествующие. Широкое привлечение человеческого компонента оказывает сильное влияние на однородность, стандартизованность услуг. Услуги менее однородны и менее стандартизованы, что означает результаты покупки услуги могут быть неопределенными. Неопределенность результата услуги создает ситуацию того, что покупатель не имеет возможности управлять и влиять на результат. Поэтому, покупая услугу, покупатель испытывает более сильный риск, чем при покупке товара. Для маркетинга важно принять меры по снижению неопределенности результата услуги. В момент увеличенного спроса на услуги создается скопление покупателей, возникает очередь. Однако в данном случае речь идет о том, что в моменты увеличенного спроса возможности (мощности) организации обслуживания могут не соответствовать этому спросу. Это приводит к тому, что покупатели уходят и не ожидают своей очереди, что означает потерю доходов. При уменьшающемся спросе клиенты покупают мало услуг, в связи с этим так же возникают потери дохода. Такие проблемы возникают в сфере услуг из-за особенности услуги — несохраняемости. Эта особенность услуг означает, что услугу нельзя изготовить заранее, как товары, складировать и предлагать в моменты повышенного спроса. Кроме того, несохраняемость услуги проявляется в невозможности ее выставить как товары в витрину и дать покупателю возможность ознакомиться с услугой до покупки. И все эти проблемы несохраняемости услуг перерастают в маркетинговые проблемы.

Индустрия услуг, как правило, является высоко контактной сферой, где качество обслуживания не отделимо от качества поставщика услуг. Высокая контактность означает, что продажи услуг происходят в процессе встречи покупателя и поставщика услуг. Поставщик услуги привносит в результат обслуживания некую материальность, выражающуюся в создании покупательского опыта, основанного на том, что покупатель видит исполнителя услуги, который ведет себя уверенно, профессионально дает советы во время обслуживания и прислушивается к замечаниям и требованиям покупателя, использует современное оборудование и инструменты. Все эти элементы являются видимыми для покупателя при покупке невидимой услуги и поэтому создают впечатление уверенности в том, что услуга будет выполнена, и покупатель будет удовлетворен. Таким образом, исполнитель услуги становиться как бы частью результата обслуживания, частью самой услуги. Таким образом, качество услуги связывается с качеством поставщика. И, следовательно, возникает проблема создания качественного исполнителя. Это становиться возможным, если организация обслуживания создает для своего персонала такие условия (рабочие места), которые позволяют персоналу быть удовлетворенными в материальном и содержательном отношении. Создание внутри организации таких условий является внутренним маркетингом. Внутренний маркетинг означает применение философии маркетинга и его подходов к людям, которые обслуживают покупателей организации так, чтобы их работа была лучше, чем у конкурентов и самое важное, чтобы это различали покупатели. Основная идея такого подхода состоит в том, что, если внутренние покупатели продуктов организации т. е. ее сотрудники будут удовлетворены, то они будут создавать большую удовлетворенность внешних покупателей этой организации.

Важность человеческого фактора в системе управления маркетингом фирмы сферы услуг заставляет нас включить в модель систему вознаграждения за выполненную работу. Интересный алгоритм начисления заработной платы предложен в работе [1], который мы непосредственно включим в имитационную модель. Суть этого метода кратко состоит в следующем:

ФЗПо.мар.= Бтар + (Пнад ± Ппрог) * К1 * К2, (4)

где ФЗПо.мар. – фонд заработной платы отдела маркетинга;

Бтар – базовый оклад или тариф, определяемый как постоянная составляющая заработной платы сотрудника, размер которой определяется штатным расписанием. Базовый оклад предлагается установить в размере 20-40% от средней заработной платы сотрудника, которую он имел до введения новой системы оплаты труда;

Пнад – персональная надбавка или денежное вознаграждение, устанавливаемое каждому сотруднику по представлению руководителя службы маркетинга в рамках утвержденного общего фонда на персональные надбавки всем сотрудникам службы. Размер персональной надбавки может составлять 50-60% от Бтар;

Ппрог – денежное вознаграждение сотрудникам службы маркетинга за точность разработки прогноза реализации основных видов продукции и групп изделий на конкретный период времени. При определении размера вознаграждения за точность прогноза необходимо по каждому виду продукции или группе изделий установить интервал прогнозных значений (минимум – максимум).

В случае, если прогнозная оценка (интервал), данная службой маркетинга, совпадает с фактическими данными по заключенным договорам за тот же период, Ппрог плюсуется при расчёте вознаграждения. В противном случае эта же сумма – вычитается. Размер максимального вознаграждения/депремирования за точность прогноза не может превышать размера Пнад;

К1 – относительный коэффициент, отражающий фактическое привлечение потребителей, заключивших договор на выполнение услуги предприятия.

При расчете коэффициента К1 за базу принимаются только заключенные с потребителями в данный период договора, независимо от фактического поступления денежных средств или других форм оплаты за выполненные услуги

Размер данного коэффициента рассчитывается исходя из следующих критериев:

сумма договора;

форма и порядок оплаты;

бартер, взаимозачет, ценные бумаги и др.

В основу расчета могут быть положены принципы действующего на предприятии положения о премирования коммерческих агентов, его размер может колебаться от 1,0 и до 1,5.

Величина коэффициента может быть увеличена/уменьшена в зависимости от категории привлеченного потребителя: “Новый”/”Старый” (известный/ранее сотрудничающий). “Новый” - это потребитель, не имевший договорных отношений с предприятием в течении от 6-ти до 12-ти месяцев, предшествующих новой фактической дате заключения договора. Соотношение размеров вознаграждений за привлечение “Новых” и “Старых” потребителей предлагается соответственно в пропорции как 3 к 1;

К2 – относительный коэффициент, отражающий субъективную оценку вышестоящим руководителем уровня, качества и сроков выполнения работ в сфере разработки предложений по ассортиментной, ценовой, рекламной и PR- стратегий и участия в их осуществлении.

Размер значения этого коэффициента определяется волевым решением вышестоящего руководителя, но в заранее оговоренном интервале, например, 0,9-1,1, который доводится до сведения всех сотрудников службы маркетинга.

Внедрение такого подхода не может произойти в одночасье даже в рамках эксперимента. Поэтому на первом этапе оно будет проверено на имитационной модели. На этом этапе ежемесячно до сотрудников службы доводятся результаты расчетов их возможной заработной платы, но считается она по традиционной схеме. Ключевыми проблемами, с которыми можно столкнуться в процессе внедрения этой методики, являются: оценка достоверности прогноза и психологическая неготовность руководства предприятия планировать свою сбытовую и производственную деятельность исходя из нее.

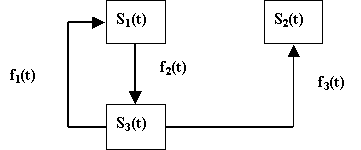

В.А. Павлов [75] предложил схему движения финансовых средств предприятия, являющуюся обобщение схемы формирования финансовых потоков Д.Форрестера [96], а именно:

поточно-финансовыми структурами называются приемы математического описания системы ресурсов предприятий, а также соответствующие способы графического изображения. Считается, что система ресурсов имеет структуру сети, в узлах которой находятся финансовые счета активов и источников средств, а дугами являются потоки средств, аналогичные проводкам. Потоки средств рассматриваются как непрерывные переменные величины – одномерные векторы и изображаются графически в виде линий, по отношению к которым определено положительное направление движения средств (рис. 2.4). На рисунке показаны три потока f1(t), f2(t) и f3(t), для которых положительные направления указаны стрелками. Значения переменных величин равны интенсивностям потоков и считаются положительными, когда средства движутся в направлении стрелок, и отрицательными в противном случае.

С помощью блоков-накопителей (уровней) изображаются финансовые счета, содержимое которых представляет остаток счетов – сальдо в виде непрерывных переменных величин, на рисунке это S1(t), S2(t) и S3(t).

Рис. 2.4. Потоки и уровни средств

Сальдо счетов является дебетовым, если итоговые притоки средств больше итоговых оттоков, и кредитовым, если отток больше. Поэтому значения переменных величин, изображающих остатки, считаются положительными в случае дебетового сальдо, и отрицательными, в случае сальдо кредитового, что является следствием принятого способа представления потоков средств. Таким образом, при положительном значении содержимого блок-накопитель изображает средства предприятия, его активы, а при отрицательном – источники средств.

Единицы измерения средств и источников – стоимостные, например, рубли, интенсивности потоков измеряются в единицах стоимости, деленных на единицы времени.

В соответствии с методом двойной записи любое движение средств может быть зафиксировано в виде простой проводки с дебетом одного счета и кредитом другого, поэтому соответствующие таким проводкам потоки всегда исходят из одного накопителя и входят в другой, в результате чего поточно-финансовые структуры предприятия оказываются замкнутыми.

Баланс активов и источников средств в поточно-финансовой структуре, с учетом того что источники средств считаются отрицательными, записывается в виде

где i – индекс накопителя – финансового счета, то есть сумма положительных содержимых - активов равна, по абсолютной величине, сумме отрицательных содержимых - источников средств. Обосновать условие баланса можно следующим образом. В начальный момент функционирования предприятия содержимое счетов-накопителей было нулевым и поэтому условие баланса соблюдалось. Поток средств может иметь место между какими-либо двумя накопителями, содержимое которых имеет либо одинаковые знаки, либо противоположные. В первом случае происходит перераспределение общей суммы остатков, положительной или отрицательной, между отдельными накопителями, что не влияет на всю величину суммы, а значит, и на выполнимость условия баланса. Во втором случае сумма положительных остатков и сумма отрицательных остатков увеличивается или уменьшается на одну и ту же величину, что также не нарушает баланса. Следовательно, условие баланса соблюдается всегда.

В имитационной модели со времен Д. Форрестера [96] установилась следующая графическая запись структурно-функциональных связей:

информационные потоки принято показывать при помощи пунктирных линий;

финансовые потоки с помощью сплошных линий;

наличие функциональной зависимости изображается знаком “вентиля” на линии потока;

кружок, откуда исходит пунктирная линия, обозначает отбор информации.

***

Цель моделирования экономических процессов состоит в получении устойчивой схемы, позволяющей обеспечить качество управления маркетинговой системы, поскольку последовательность оказываемых услуг повторяется. Важной процедурной концепцией анализа эффективности является определение периода неустойчивой работы и устранение искажения, вносимого статистическими данными, собранными за такой период.

При подготовке к моделированию экономических процессов широко используются так называемые “эвристические методы” и методы экспертных оценок. Они базируются на интуитивно или эмпирически выбираемых правилах, которые позволяют улучшить уже имеющееся решение.

Полученное с помощью модели конкретное оптимальное решение является наилучшим только в рамках использования именно этой модели. Другими словами, оно является наилучшим из всех возможных только тогда, когда выбранный критерий оптимизации можно считать полностью адекватным целям организации, в которой возникла исследуемая проблемная ситуация.

Конечным практическим результатом деятельности, как маркетинговой функции, в поле рыночных отношений предоставления услуг а, следовательно, функционирования всей системы, является обеспечение качества управления системой маркетинга, состоящей в выполнении некоторой конкретной цели, определенной потребностью клиента. Результат такой деятельности выступает как мера достижения формализованной цели, очерченной конкретными рамками сделки.

|