Бюджетное устройство Российской Федерации. Бюджетный процесс в Российской Федерации

|

|

ФГБОУ ВПО «ГМУ имени адмирала Ф.Ф. Ушакова»

|

Стр. 28

|

|

|

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ДИСЦИПЛИНЫ ФИНАНСОВОЕ ПРАВО

|

Индекс:

(Файл)

|

MCD 7.3-(25-71.2)-030900-Б3.Б14-2013

|

|

|

|

Версия:

|

1

|

«Утверждаю»

Начальник кафедры

Публичное право

Института морского транспортного

менеджмента, экономики и права

ФГБОУ ВПО «Государственный морской

университет имени адмирала Ф.Ф. Ушакова

к.ю.н, доцент

И.А. Варченко

«_____» октября 2013 г.

КОНСПЕКТ ЛЕКЦИЙ

Дисциплина: ФИНАНСОВОЕ ПРАВО

Направление подготовки

(специальность) _____030900.62_____ ____«Юриспруденция»

Код ОКСО наименование

ТЕМА 4. «Бюджетное устройство Российской Федерации. Бюджетный процесс в Российской Федерации.»

Ведущий лектор:

И.Г.Рзун, доцент кафедры ПП , кандидат физ.мат. наук,

(Ф.И.О., должность, учен. степень, учен. звание)

|

обсуждена и одобрена на заседании кафедры ПП протокол № __

от «__» ________ 2013 г.

|

Новороссийск

2013

Объем времени, отводимого для изучения данной темы: 2-6 часа в соответствии с тематическим планом

Место проведения: учебная аудитория

Методика проведения: традиционная форма

Основное содержание темы:

Бюджетное право: понятие, предмет, метод. Бюджетное устройство РФ. Состав и характеристика бюджетных правоотношений с учетом прав, обязанностей и ответственности субъектов бюджетного права: органов государственной власти и управления, органов местного самоуправления, бюджетных органов, распорядителей бюджетных средств. Понятие бюджетного процесса и его принципы. Стадии бюджетного процесса. Правовое регулирование деятельности органов власти в области бюджета.

Порядок составления проектов бюджетов. Полномочия финансовых органов в процессе составления бюджетов.

Понятие исполнения бюджета. Органы, исполняющие государственный бюджет. Правовое регулирование деятельности Центрального банка РФ, Федерального казначейства по кассовому исполнению бюджета, органов Министерства по налогам и сборам по бюджетным вопросам. Права представительных органов власти субъектов РФ и органов местного самоуправления по контролю за исполнением бюджета.

Основные термины и понятия: «денежные фонды», «бюджет», «бюджетное право РФ».

Цели занятия:

Реализация компетенций ок-1, ок2, пк-1, пк-2

1. Дидактическая - приобретение курсантами (слушателями) теоретических знаний.

2. Методическая - доведение до курсантов (слушателей) содержания основ знаний по рассматриваемой теме, рекомендуемой литературы, акцентирование внимания курсантов (слушателей) на наиболее значимых характеристиках изучаемой проблематики.

3. Воспитательная - формирование у курсантов (слушателей) убежденности в необходимости строгого следования требованиям законодательства.

План:

Введение

- Понятие бюджета и бюджетного устройства в России.

- Бюджетное право и бюджетные правоотношения.

- Состав доходов и расходов бюджетной системы, их распределение между бюджетами.

- Общая характеристика бюджетных прав Российской Федерации, ее субъектов и муниципальных образований.

- Бюджетный процесс.

Заключение

ВВЕДЕНИЕ

Главная экономическая роль бюджета выражается в том, что он формирует финансовую базу для функционирования органов государства и органов местного самоуправления. Сконцентрированные в бюджете средства предназначаются для осуществления государ�ственной социально-экономической политики, обеспечения обороны и безопасности страны, т. е. для выполнения задач общего значения в рамках соответствующей территории.

Бюджетное право – это совокупность правовых норм, регулирующих общественные отношения в сфере бюджетного процесса, по поводу планомерного формирования, распределения и использования федерального, регионального и местного бюджетов, а также по осуществлению бюджетного контроля и защите бюджетных прав, законных интересов участников таких отношений.

Предмет бюджетного права составляют общественные отношения, складывающиеся в процессе формирования и исполнения государственного бюджета.

Финансово-правовые нормы определяют бюджетное устройство, полномочия Российской Федерации, субъектов РФ и местных органов самоуправления в области бюджета, права отдельных государственных органов по осуществлению этих полномочий, разграничение доходов и расходов между различными видами бюджетов, порядок составления, рассмотрения, утверждения и исполнения бюджета России и входящих в него звеньев и отчетов об их исполнении.

Федеральный бюджет России является центральным институтом финансовой системы. Соответственно этому бюджетное право выступает основным разделом финансового права.

Одна из специфических черт бюджетного права состоит в том, что оно регулирует отношения только между государственными органами, предприятиями, учреждениями и организациями, а также органами общественных организаций, если они участвуют в формировании и использовании федерального фонда денежных средств.

- ПОНЯТИЕ БЮДЖЕТА И БЮДЖЕТНОГО УСТРОЙСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Понятие, правовые формы и роль государственного и местного (муниципального) бюджета.

Система государственных и местных (муниципальных) бюд�жетов является центральным звеном финансовой системы. По�средством бюджетов образуются денежные фонды государствен�ного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансо�вую основу для осуществления функций органов государствен�ной власти и местного самоуправления.

В материальном аспекте как государственный, так и мест�ный бюджет представляют собой централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится в распоряжении соответ�ствующих органов государственной власти или местного самоуп�равления. Материальное содержание бюджета подвижно, посто�янно меняется объем концентрируемых в нем денежных средств, виды поступлений в него, направления расходов и т. п. Однако сущность бюджета проявляется в тех общественных от�ношениях, которые связаны с концентрацией и использовани�ем его средств, т. е. в характеристике бюджета как экономическо�го механизма (категории). В этом аспекте бюджет представляет собой совокупность экономических (денежных) отношений, кото�рые возникают в связи с образованием, распределением и ис�пользованием централизованных денежных фондов, предназна�ченных для осуществления задач государственных и муници�пальных образований общего значения и выполнения функций соответствующих органов власти и самоуправления.

Понятие бюджета имеет и юридический аспект. В этом случае он рассматривается как правовой акт. В таком смысле бюджет — это основной финансовый план образования, распределения и исполь�зования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом государственной власти или местного самоуправления. Данный финансовый план закрепляет юридичес�кие права и обязанности участников бюджетных отношений.

В БК РФ (ст. 2) установлена основная правовая форма этого акта применительно к бюджетам разных уровней: федеральный бюджет и бюджеты субъектов Федерации утверждаются в форме соответствующих законов, местные (муниципальные) — в фор�ме решений представительных органов местного самоуправле�ния, в чем проявляется принцип демократизма в бюджетной деятельности. Названную основную форму дополняют финан�сово-плановые акты органов исполнительной власти, конкре�тизирующие бюджет (например, сводная бюджетная роспись). В законодательстве содержится юридическая характеристика бюджета и с позиций права собственности. Согласно ГК РФ (ст. 214) средства государственного бюджета входят в состав го�сударственной казны РФ или субъекта РФ. Средства местного бюджета — составная часть муниципальной казны (ст. 215). Такая характеристика важна тем, что определяет собственника бюджетных средств: им является не тот или иной орган государ�ственной власти или местного самоуправления, а сами назван�ные государственные или муниципальные образования. Соот�ветствующие органы власти и управления осуществляют в пре�делах своей компетенции распоряжение этой собственностью. БК РФ (ст. 6) определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и мест�ного самоуправления, что не отражает всех особенностей бюджета. Для более полного представления о его сущности и роли необходимо рассмотреть эту категорию в разных аспектах.

Роль бюджета выражается в том, что он создает финансовую базу функционирования государства и муниципальных образова�ний, выполнения ими своих задач. В то же время и государствен�ный аппарат, и органы местного самоуправления содержатся за счет средств соответствующего бюджета. Бюджет является мощным управляющим механизмом в распо�ряжении государства, выступает проводником его финансовой поли�тики. Местные бюджеты служат финансовой основой развития ме�стного самоуправления. В непосредственной взаимосвязи с бюдже�том и под его воздействием функционируют все другие звенья финансовой системы. Наличие бюджета создает возможности для ма�неврирования при распределении средств на потребности общества с учетом их приоритетности на определенном отрезке времени для страны в целом или ее регионов. Роль бюджета в федеративном государстве имеет и особые стороны: он способствует реализации региональной и национальной политики в Российской Федера�ции. Бюджет способствует также развитию международных связей России. Помимо упомянутых бюджетов, составляется консолидиро�ванный бюджет, т. е. свод бюджетов всех уровней на соответ�ствующей территории (ст. 6 БК РФ). Он используется для рас�четов и анализа финансовых ресурсов, аккумулируемых в рам�ках данной территории через действующие там бюджеты. Это имеет значение для прогнозирования социально-экономиче�ского развития страны в целом и ее территориальных подразде�лений, а также для формирования взаимоотношений с выше- и нижестоящими органами власти (межбюджетных отношений). В результате в консолидированном бюджете РФ учитываются все бюджеты, от федерального до местных, действующие на территории страны (ст. 14—16 БК РФ).

За счет средств бюджетной системы БК РФ гарантировал предоставление гражданам услуг на безвозмездной основе в ка�честве минимальных государственных стандартов (ст. 6), выра�жающих социальные обязанности государства перед граждана�ми. Федеральным законом от 20 августа 2004 г. «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» эта норма отмене�на. В то же время Федеральный закон от 6 октября 2003 г. «Об общих принципах организации местного самоуправления в Рос�сийской Федерации» предусматривает право органов местного самоуправления устанавливать муниципальные минимальные стандарты (ч. 2 ст. 53).

Бюджетная система и бюджетное устройство Российской Федерации. Все действующие на территории РФ бюджеты представляют в совокупности определенную систему, а именно — бюджетную систему. Следует заметить, что БК РФ (ст. 6 и 10) расширил рамки понятия бюджетной системы, включив в нее, помимо бюджетов в собственном смысле слова, и внебюджетные госу�дарственные социальные фонды (ст. 13).

Каждое государство имеет свою организацию бюджетной системы (структуры) и принципы ее построения, т. е. бюджет�ное устройство. Правовые нормы, закрепляющие бюджетное ус�тройство, устанавливают виды бюджетов, действующих на тер�ритории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи.

Следовательно, бюджетное устройство — это основанные на правовых" нормах принципы построения бюджетной системы, ее структура и организация взаимодействия входящих в нее бюдже�тов по линии их доходов и расходов.

Бюджетное устройство страны определяется ее государствен�ным устройством. В унитарном государстве бюджетная система состоит из двух уровней — государственного бюджета и местных бюджетов. Для бюджетной системы федеративного государства, каковым является Россия, характерны три уровня — федераль�ный бюджет, бюджеты субъектов Федерации (государственные бюджеты) и местные (муниципальные) бюджеты. Все они явля�ются самостоятельными частями бюджетной системы страны. Среди местных бюджетов следует выделить бюджеты админис�тративно-территориальных единиц с особым правовым режи�мом — бюджеты наукоградов, закрытых административно-тер�риториальных образований. Каждый из бюджетов служит фи�нансовой базой для деятельности соответствующих органов государственной власти или местного самоуправления.

В качестве основы бюджетного устройства в БК РФ закреп�лены принципы единства, самостоятельности бюджетов и др. (ст. 28, 29, 31). Федеральный закон от 20 августа 2004 г. допол�няет и развивает положения о принципах устройства бюджет�ной системы.

Принцип единства. Несмотря на самостоятельность каждого из бюджетов в Российской Федерации, законодательство подчерки�вает единство бюджетной системы. Оно проявляется во взаимо�действии бюджетов всех уровней по линии доходов и расходов.

Это взаимодействие осуществляется путем распределения между бюджетами доходных источников, создания и частичного перераспределения целевых и региональных фондов, участия бюджетов разных уровней в финансировании совместных программ, оказания финансовой поддержки бюджетам нижестоящих уров�ней. В результате складываются межбюджетные отношения, осу�ществляемые органами государственной власти и местного само�управления разных уровней (гл. 16 БК РФ).

Организационно-правовыми и экономическими гарантиями единства бюджетной системы являются: ее единая правовая база; использование единых бюджетных классификаций и ста�тистической бюджетной информации; согласованные принци�пы бюджетного процесса; единая денежная система; единство форм бюджетной документации; санкции за нарушение бюд�жетного законодательства; единый порядок финансирования расходов бюджетов всех уровней (ст. 29 БК РФ). Единство бюд�жетной системы является необходимым условием проведения единой социально-экономической, финансовой, в том числе бюд�жетной и налоговой политики в стране.

Самостоятельность бюджетов обеспечивается правом само�стоятельного сбалансирования и утверждения бюджета каждого уровня соответствующими представительными органами госу�дарственной власти и местного самоуправления, правом опре�делять направления использования и расходования бюджетных средств; наличием собственных источников бюджетных дохо�дов, запрещением изъятия дополнительно полученных в ходе исполнения бюджета доходов, сумм превышения доходов над расходами и экономии по расходам.

Обобщенное выражение рассмотренные принципы находят в принципах федерализма и развития местного самоуправления, свойственных финансовой деятельности Российского государ�ства в целом.

- БЮДЖЕТНОЕ ПРАВО И БЮДЖЕТНЫЕ ПРАВООТНОШЕНИЯ

В связи с функционированием государственных и местных бюджетов возникает широкий круг общественных отношений, которые регулируются особой подотраслью финансового пра�ва — бюджетным правом. Бюджетное право связано с другими разделами и институтами финансового права, что обусловлено положением бюджета в финансовой системе РФ, его координи�рующей ролью.

Специфика предмета бюджетного права состоит в том, что оно регулирует отношения Российской Федерации, ее субъек�тов, муниципальных образований и соответствующих органов представительной и исполнительной власти. Эти отношения возникают в связи с образованием, распределением и использо�ванием денежных фондов государства (в том числе субъектов Федерации) и муниципальных образований, имеющих общее значение для соответствующей территории.

Исходя из этой общей характеристики бюджетного права, в нем можно выделить следующие блоки норм, которые закреп�ляют и регулируют:

а) бюджетную систему и бюджетное устройство РФ, т. е. виды бюджетов, входящих в бюджетную систему РФ, принципы их взаимной связи, роль каждого из видов бюджетов;

б) состав доходов и расходов бюджетной системы в целом и входящих в нее бюджетов, порядок разграничения доходов и расходов между бюджетами;

в) компетенцию (права) Российской Федерации, ее субъектов, муниципальных образований в области бюджета;

г) бюджетный процесс, т. е. порядок формирования и реали�зации бюджета, а также порядок отчетности об исполнении бюджета.

В соответствии с вышеизложенным бюджетное право — это подотрасль финансового права — совокупность юридических норм, регулирующих общественные отношения, которые возникают в Свя�зи с образованием, распределением и использованием денежных фон�дов, сосредоточенных в государственных и местных бюджетах.

Однако такой подход позволяет трактовать содержание бюджетного права очень широко и отнести к нему не только соб�ственно бюджетные, но и другие, связанные с бюджетом, отно�шения (например, касающиеся налогов). Поэтому в определение понятия бюджетного права Целесообразно ввести уточняющие признаки, основанные на конкретизации его предмета. Таким образом, бюджетное право РФ — это совокупность финансово-правовых норм, регулирующих отношения по организации бюджет�ной системы РФ, определению состава и порядка разграничения доходов и расходов в бюджетной системе, бюджетную компетен�цию государства и муниципальных образований, а также бюджет�ный процесс.

Центральное место бюджетной системы в составе финансов России обусловливает и место бюджетного права в системе финансового права: именно с него начинается Особенная часть этой отрасли права.

Важнейшими принципами бюджетного права являются прин�ципы федерализма и развития местного самоуправления, выте�кающие из норм Конституции РФ и свойственные финансово�му праву в целом. В бюджетном праве они находят специфиче�ское проявление.

Принцип федерализма в бюджетном праве означает гарантированность самостоятельности бюджетной деятельности и бюд�жетов субъектов Федерации как необходимой финансовой ос�новы их компетенции, сочетающейся с единой бюджетной по�литикой, общими задачами и целями Федерации, реализовать которые призван федеральный бюджет.

Принцип развития местного самоуправления выражается в за�креплении права муниципальных образований на местный бюд�жет и полномочий органов местного самоуправления по его самостоятельному формированию и исполнению в целях реше�ния задач местного значения в соответствии с законодатель�ством Федерации и субъектов РФ.

В бюджетном праве выделяются, причем более четко, чем в других разделах финансового права, материальные и процессу�альные нормы.

Первые закрепляют материальное содержание бюджета (бюд�жетное устройство, виды доходов и расходов бюджетов и т.п.) и регулируют соответствующие отношения. К предмету вторых относится регулирование порядка (процедуры) прохождения каждой из стадий бюджетного процесса, т. е. составления, рас�смотрения, утверждения бюджета и т. д., формы взаимоотноше�ний органов государственной власти, местного самоуправления, представительных и исполнительных органов власти в этом процессе. Значение бюджетно-процессуальных норм состоит в том, что они устанавливают организационно-правовые формы реализации материальных бюджетных прав субъектов бюджет�ного права, механизм их осуществления. Процессуальные нор�мы бюджетного права закреплены в части третьей БК РФ «Бюд�жетный процесс в Российской Федерации».

Носители юридических прав и обязанностей в отношениях по образованию, распределению и использованию бюджетов всех уровней именуются субъектами бюджетного права.

В круг субъектов бюджетного права РФ входят:

государство и его территориальные подразделения — Российская Федерация в целом; субъекты РФ (республики, края, области, автономная область, автономные округа, города Мос�ква и Санкт-Петербург; муниципальные образования и входя�щие в их состав поселения; закрытые административно-территориальные образования); органы государственной власти и местного самоуправления — представительные (законодательные), и исполнительные органы государственной власти и местного самоуправления;

главные распорядители, распорядители и получатели бюд�жетных средств;

банковская система.

Право на соответствующий бюджет — это основное из мате�риальных бюджетных прав. Оно принадлежит соответственно государству, государственному или муниципальному образова�нию, определяет именно их правосубъектность, а не правосубъ�ектность тех или иных государственных (местных) органов. В этом находит свое проявление конституционное положение о том, что носителем суверенитета в Российской Федерации яв�ляется ее народ. Из права на бюджет вытекает комплекс различ�ных материальных бюджетных прав, принадлежащих назван�ным субъектам. Это права на получение и включение в бюджет определенных доходов, использование их на экономические, социальные и другие потребности территории. С ними связаны соответствующие обязанности данных субъектов.

Конкретными процессуальными правами и обязанностями на�делены представительные (законодательные) и исполнительные органы государственной власти и местного самоуправления. Это, например, полномочия по составлению и утверждению бюджета в определенные сроки при соблюдении установленных форм и т. д.

Вступая в общественные отношения для реализации своих прав и выполнения обязанностей, субъекты бюджетного права стано�вятся участниками (субъектами) бюджетных правоотношений.

Бюджетные правоотношения — это урегулированные нормами бюджетного права общественные отношения, возникающие в свя�зи с формированием, распределением и использованием средств го�сударственных и местных бюджетов.

Этим правоотношениям свойственны особенности, касающие�ся их содержания и субъектного состава:

а) они возникают в связи с образованием, распределением и использованием централизованного государственного или муниципального денежного фонда соответствующей территории;

б) права и обязанности субъектов правоотношений обуслов�лены формированием и исполнением бюджета как основного финансового плана государства, государственного или муниципального образования;

в) в бюджетных правоотношениях, помимо органов государ�ственной власти и местного самоуправления, непосредственно участвуют в качестве субъектов этих отношений государство, государственные или муниципальные образования.

Бюджетные правоотношения, как и нормы бюджетного пра�ва, могут быть материальными и процессуальными.

БК РФ для характеристики обязанностей органов власти в области расходов бюджетных средств вводит новые в россий�ском законодательстве понятия — бюджетное и расходное обяза�тельства. Согласно Кодексу (ст. 6) бюджетные обязательства — это расходные обязательства, исполнение которых предусмот�рено законом (решением) о бюджете на соответствующий фи�нансовый год.

К субъектам бюджетного права применяются установленные в нормах бюджетного права меры ответственности за наруше�ния бюджетного законодательства. Они предусмотрены в БК РФ (часть IV), который привел вопросы ответственности за нару�шения бюджетного законодательства в определенную систему.

Согласно БК РФ (ст. 281) нарушением бюджетного законода�тельства признается неисполнение или ненадлежащее испол�нение установленного Кодексом порядка составления и рас�смотрения проектов бюджетов, утверждения бюджетов, испол�нения и контроля за исполнением бюджетов всех уровней бюджетной системы. БК РФ определяет основания для применения мер принужде�ния (ст. 283) и перечень этих мер, которые применяются к нару�шителям бюджетного законодательства (ст. 282). В него входят: предупреждение о ненадлежащем исполнении бюджетного про�цесса; блокировка расходов; изъятие бюджетных средств; приос�тановление операций по счетам в кредитных организациях; на�ложение штрафа; начисление пени; иные меры.

Помимо упомянутых положений БК РФ, нормы об ответ�ственности в бюджетной сфере включены в новый КоАП РФ, введенный в действие с 1 июля 2002 г. (ст. 15.14—15.16). Вместе с тем в данной области в соответствующих случаях применяются и меры уголовной ответственности, предусмотренные УК РФ.

Источники бюджетного права. Основой всех правовых норм, регулирующих бюджетные отношения, является Конституция РФ. Ряд ее статей непосредственно устанавливают исходные начала и принципы бюджетной деятельности в Российской Федерации (ст. 71, 72, 101, 104, 106, 114, 132 и др.). Помимо этого и конституционные нормы общего значения определяют основные принципы и формы взаимоотношений в области бюд�жета, основы организации бюджетной деятельности государ�ства, защиты прав и законных интересов участвующих в ней субъектов.

Среди действующих в данной сфере законодательных актов особо следует отметить БК РФ — впервые принятый в России (31 июля 1998 г.) кодифицированный федеральный законода�тельный акт, регулирующий бюджетные отношения в стране. Кодекс введен в действие с 1 января 2000 года. В нем установлены общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы, включая феде�ральный бюджет, бюджеты субъектов Федерации и муниципаль�ных образований, государственные внебюджетные фонды, оп�ределены правовое положение субъектов бюджетных правоот�ношений, основы межбюджетных отношений, бюджетного процесса, основания и виды ответственности за нарушение бюджетного законодательства.

Кодекс призван сыграть важную роль в обеспечении бюд�жетных отношений необходимой правовой основой, оказать воздействие на формирование бюджетного законодательства субъектов РФ и системы нормативных бюджетно-правовых ак�тов органов местного самоуправления.

В БК РФ входят следующие части: «Общие положения»; «Бюджетная система Российской Федерации»; «Бюджетный процесс в Российской Федерации»; «Ответственность за нару�шение бюджетного законодательства Российской Федерации»; «Заключительные положения».

Ежегодно принимаемые законы о федеральном бюджете, помимо конкретных показателей его доходов и расходов, также содержат правила общего значения, т. е. нормы бюджетного права.

В сфере бюджетных отношений, помимо законов, на феде�ральном уровне действуют указы Президента РФ, постановле�ния Правительства РФ, правовые акты Министерства финансов РФ, которым принадлежит важная роль в практической органи�зации бюджетной деятельности государства.

В связи с распределением компетенции по правовому регу�лированию бюджетных отношений между органами власти раз�ных уровней, источниками бюджетного права, действующими в пределах соответствующей территории, являются также норма�тивно-правовые акты субъектов РФ и органов местного самоуп�равления. Эти правовые акты конкретизируют, применительно к местным особенностям, установленные на федеральном уровне правила, при этом они не должны противоречить последним.

Таким образом, система источников бюджетного права в Российской Федерации состоит из правовых актов трех уров�ней, что обусловлено федеративным государственным устрой�ством и действием принципов местного самоуправления. Вмес�те с тем названные источники имеют и разную форму в зависи�мости от вида органов, принявших их.

- СОСТАВ ДОХОДОВ И РАСХОДОВ БЮДЖЕТНОЙ СИСТЕМЫ, ИХ РАСПРЕДЕЛЕНИЕ МЕЖДУ БЮДЖЕТАМИ

Состав доходов и расходов бюджетной системы, их разграничение между бюджетами. В соответствии с законодательством государственные и мест�ные бюджеты состоят из доходной и расходной частей. Кроме того, в составе бюджетов образуются целевые и резервные фонды, также имеющие свои источники доходов или создаваемые за счет общих бюджетных ресурсов. Они используются на определенные цели соответственно своему предназначению. Однако их доходы и рас�ходы входят в общий состав доходов и расходов бюджета. Начиная с 2004 г. в федеральном бюджете на основании Федерального закона от 23 декабря 2003 г. предусмотрено обра�зование Стабилизационного фонда РФ. Соответствующие из�менения и дополнения внесены в БК РФ, который дополнен главой 13. Названный Фонд формируется за счет превышения цены на нефть над базовой ценой (20 долларов США за один баррель) и должен использоваться в целях сбалансирования бюджета (для покрытия дефицита) при снижении цены на нефть ниже базовой.

Глава 13.1. СТАБИЛИЗАЦИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

Утратила силу с 1 января 2008 года. - Федеральный закон от 26.04.2007 N 63-ФЗ.

Все доходы и расходы бюджетной системы разграничивают�ся (распределяются) между бюджетами разных уровней и видов.

Разграничение (распределение) доходов и расходов бюдже�тов — это определение видов и объемов доходов и расходов, подлежащих включению в каждый из бюджетов.

Законодательство устанавливает единую для бюджетов всех уровней классификацию доходов и расходов, что обеспечивает сопоставимость их показателей. Такая классификация обуслов�лена принципом единства бюджетной системы в Российской Федерации. Бюджетная классификация — это группировка дохо�дов и расходов бюджетов всех уровней по однородным признакам с присвоением объектам классификации группировочных кодов.

Требование единства классификации сочетается с опреде�ленными правами законодательных (представительных) органов субъектов РФ и органов местного самоуправления: они вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов ее построения и единства.

Доходы бюджетов.

Все предусмотренные законодательством доходы по социально-экономическим признакам можно под�разделить на несколько групп:

а) доходы от предприятий и дру�гих организаций разных форм собственности;

б) доходы от го�сударственного и муниципального имущества;

в) доходы от го�сударственной внешнеэкономической и другой деятельности;

г) поступления от личных доходов граждан.

Такая классифика�ция имеет значение для характеристики материального содер�жания доходной части бюджета, связи ее с экономикой страны. Каждая из групп доходов представляет совокупность отдельных видов платежей и поступлений. Среди них важнейшая роль при�надлежит налогам, взимаемым с организаций и физических лиц.

Федеральный закон «О бюджетной классификации Россий�ской Федерации» и БК РФ делят доходы бюджета на:

а) налого�вые с выделением их видов;

б) неналоговые (доходы от ис�пользования государственного и муниципального имущества, от его продажи, от внешнеэкономической деятельности и др.).

Вместе с тем важное значение для характеристики правового статуса субъектов бюджетного права имеет группировка доходов бюджетной системы по организационно-правовым признакам. Так, в зависимости от порядка зачисления в бюджет различают доходы, закрепленные за бюджетом каждого уровня, и регулиру�ющие.

Закрепленные доходы бюджетов — это доходы, которые в со�ответствии с законодательством полностью или в твердо фикси�рованной доле (в процентах) на постоянной основе закреплены за соответствующим бюджетом. БК РФ (ст. 47) называет их соб�ственными доходами (что не вполне точно). Общий перечень разных видов доходных источников, закрепленных за бюджета�ми разных уровней, содержится в БК РФ (гл. 7—9).

В свою очередь законодательство субъектов РФ вправе пере�давать доходные источники, находящиеся в их распоряжении, в местные бюджеты. Доля закрепленных (собственных) доходов в бюджете имеет существенное значение для его действительной самостоятельности. В современных условиях для бюджетов ни�жестоящих уровней это продолжает оставаться болезненным вопросом.

Регулирующие доходы бюджета — это виды доходов, которые передаются на очередной год нижестоящим бюджетам в целях сбалансирования их доходов и расходов, в виде процентных от�числений от доходов на основании решений вышестоящих ор�ганов власти. Статья 58 БК РФ предусматривает такой порядок в отношениях между субъектами РФ и муниципальными обра�зованиями.

Для регулирования бюджета (ежегодного планового распре�деления доходов бюджета в целях его сбалансирования), поми�мо процентных отчислений от сумм каких-либо видов доходов, применяется и иной метод: оказание прямой финансовой поддер�жки из бюджета вышестоящего уровня в форме фиксированной денежной суммы на безвозмездной основе. В настоящее время она предоставляется в следующих формах: дотации, субвенции и субсидии, создания фондов финансовой поддержки субъектов РФ и муниципальных образований, а также бюджетного креди�та и бюджетной ссуды (гл. 16 БК РФ).

Дотация в бюджетных отношениях — это определенная де�нежная сумма, выделяемая из вышестоящего бюджета по реше�нию соответствующего представительного органа власти на без�возвратной и безвозмездной основе в нижестоящий бюджет, не оговариваемая каким-либо целевым направлением средств.

Субвенция в бюджетных отношениях — это денежная сумма, выделяемая из вышестоящего бюджета в бюджеты субъектов Федерации и муниципальных образований для осуществления определенных целевых расходов. Субвенции, как и дотации, предоставляются на основе решений соответствующих выше�стоящих представительных органов власти.

Бюджетам субъектов РФ и муниципальных образований мо�гут быть предоставлены также субсидии, т. е. денежные средства, выделенные из вышестоящего бюджета для финансирования целевых расходов на условиях долевого участия в них. Субвенции и субсидии подлежат возврату в случае их нецелевого использо�вания, а также не использования в установленные сроки. Дота�ции и субвенции, закрытым административно-территориальным образованиям предоставляются непосредственно из федерально�го бюджета (см., например, ст. 60 Федерального закона «О фе�деральном бюджете на 2004 год»).

Продолжая характеристику доходной части бюджета, в ней в зависимости от права собственности следует выделить, помимо собственных доходов, заемные средства, которые подлежат воз�врату. Источниками заемных средств могут быть: выпуск госу�дарственных или местных займов на инвестиционные цели; получение кредита в банке, получение кредита или ссуд из иных бюджетов. Под бюджетным кредитом понимается предоставле�ние средств в другой бюджет для финансирования бюджетных расходов на возвратной и возмездной основах. Так, субъекту РФ предоставляется бюджетный кредит сроком до одного года из федерального бюджета в объеме, утвержденном законом о феде�ральном бюджете. Процентная ставка за пользование кредитом устанавливается этим же законом.

Расходы бюджетов.

Расходная часть бюджетной системы включает следующие основные направления: содержание орга�нов государственной власти и местного самоуправления, судов и правоохранительных органов; оборона и безопасность стра�ны; финансирование отраслей экономики; охрана окружающей природной среды; социально-культурная сфера; наука; между�народная деятельность.

Подробная конкретизация видов расходов бюджетной систе�мы определена в нормах БК РФ и Федеральном законе «О бюд�жетной классификации Российской Федерации». В названном законодательстве выделяются функциональная, экономическая, ведомственная и другие классификации расходов бюджетов (ст. 66-68 БК РФ).

Расходы распределяются между бюджетами, исходя из следу�ющих основных принципов:

а) соответствие состава расходов предметам ведения Российской Федерации, субъектов Федера�ции или органов местного самоуправления (по принадлежнос�ти);

б) учет подчиненности (подведомственности) предприятий, организаций, учреждений при формировании расходов каждого бюджета;

в) учет значения и роли определенных учреждений или мероприятий, масштабов и последствий их влияния на раз�витие общества;

г) принцип самостоятельности субъектов Фе�дерации и органов местного самоуправления в определении направлений и состава расходов своих бюджетов. Все эти прин�ципы действуют в совокупности и характеризуют состав расхо�дов бюджетов всех уровней.

Названные принципы отражены в законодательстве и находят свое проявление в правовых актах об утверждении конкретных бюджетов на определенный финан�совый год.

Формирование расходов бюджетов всех уровней осуществля�ется в соответствии с расходными обязательствами, обусловлен�ными разграничением полномочий между соответствующими органами государственной власти и местного самоуправления (ст. 65 БК РФ). Порядок возникновения и реализации этих обязательств уста�новлен в гл. 11 БК Необходимое условие реализации намеченных расходов — соблюдение принципа сбалансированности бюджета (ст. 33 БК РФ), т. е. требование соответствия объема расходов бюджета суммарному объему его доходов. Негативным проявлением от�клонения от этого принципа является дефицит бюджета, т. е. превышение расходов над доходами. БК РФ при наличии дефи�цита требует определения источников его финансирования и соблюдения определенного порядка формирования и исполне�ния бюджета (ст. 92—96, 229, 230). С 2004 г. с целью обеспече�ния сбалансированности федерального бюджета при снижении цены на нефть ниже базовой предусмотрено создание Стабили�зационного фонда РФ. В расходной части бюджетов всех уровней создаются резервные фонды государственных органов исполни�тельной власти и органов местного самоуправления. При этом запрещено создавать резервные фонды законодательных (пред�ставительных) органов и депутатов (ст. 81 БК РФ). В федераль�ном бюджете, помимо резервного фонда Правительства РФ, образуется резервный фонд Президента РФ. Кроме упомянутых фондов в бюджетах могут создаваться целевые фонды отрасле�вого характера.

Расходы бюджетной системы отражают, кроме внутренних задач страны, международные связи России, в частности, со странами СНГ. Таким образом, бюджетная система является финансовой основой реализации внутренней и внешней госу�дарственной политики России.

- ОБЩАЯ ХАРАКТЕРИСТИКА БЮДЖЕТНЫХ ПРАВ РОССИЙСКОЙ ФЕДЕРАЦИИ, ЕЕ СУБЪЕКТОВ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

В российском законодательстве, а также в юридической ли�тературе часто встречается термин «бюджетные права» для ха�рактеристики компетенции государства, его территориальных подразделений и соответствующих органов власти (или самоуп�равления) в области бюджета. Однако этот термин не следует понимать буквально. Он является условным, поскольку в дан�ном случае речь идет о правах особого содержания: бюджетные права по своим юридическим свойствам во многих случаях сли�ваются с обязанностями в едином полномочии (например, пра�во утверждать бюджет, право распределять бюджетные средства по основным направлениям расходов и т. д.). Но существуют и «раздельные» их права и обязанности (например, право направ�лять субсидию или кредит в бюджет другого уровня, право до�полнительных расходов на социальные мероприятия).

Следовательно, термин «бюджетные права» можно толковать как полномочия или компетенцию соответствующих субъектов. Применение его в определенной мере обусловлено традицией, которая вытекает из особенностей субъектов бюджетного права— государственных и муниципальных образований, их орга�нов власти или местного самоуправления. Подчеркивание прав в этом случае как бы предостерегает вышестоящих субъектов от вторжения в компетенцию нижестоящих, а последних ориенти�рует на активную деятельность. Следует заметить, что БК РФ применительно к данной области первоначально использовал термин «компетенция» в отношении органов государственной власти РФ, субъектов РФ и органов местного самоуправления, изменив его впоследствии на «полномочия» (гл. 2). Однако в литературе наряду с названным термином продолжает приме�няться выражение «бюджетные права».

Бюджетные права, или компетенция, определяют бюджетно-правовой статус государства и его территориальных подразделе�ний. Основа этого статуса — право на самостоятельный бюджет. Такое право принадлежит именно этим субъектам, а не тем или иным органам государственной власти или местного самоуправ�ления. Из него вытекает широкий круг бюджетных прав (пол�номочий) материального и процессуального содержания, по�средством использования которых и осуществляется право на самостоятельный бюджет. Это права на получение определен�ных доходов, распределение и использование их на нужды соот�ветствующей территории, а также права по регулированию бюд�жетных отношений в рамках установленной компетенции. Ос�новы разграничения бюджетной компетенции установлены Конституцией РФ.

Таким образом, бюджетная компетенция Российской Федера�ции, ее субъектов, муниципальных образований — это принадле�жащие им в области бюджета полномочия в лице соответствую�щих государственных органов власти или местного самоуправле�ния по формированию и реализации собственного бюджета и регулированию бюджетных отношений на своей территории в оп�ределенных, законодательством пределах.

Обобщенно основное содержание бюджетной компетенции Российской Федерации, ее субъектов и муниципальных образований составляют следующие полномочия:

а) формировать соб�ственный бюджет и самостоятельно его использовать;

б) полу�чать предусмотренные законодательством доходы для включе�ния их в данный бюджет;

в) использовать средства собственного бюджета для осуществления задач и функций соответствующего государственного или муниципального уровня;

г) самостоятельно определять направления расходов собственных бюджетов;

д) распределять собственные бюджетные доходы между бюджета�ми данной территории;

е) формировать и использовать в рамках собственного бюджета целевые и резервные фонды;

ж) объеди�нять средства своего бюджета со средствами других бюджетов и иными финансовыми ресурсами;

з) привлекать в бюджеты за�емные средства (выпуск облигаций федеральных займов, зай�мов субъектов Федерации и муниципальных займов, использо�вание банковского кредита и др.);

и) оказывать финансовую поддержку нижестоящим бюджетам;

к) получать компенсацию за счет средств вышестоящего бюджета в случае уменьшения доходов или увеличения расходов, возникающих вследствие реше�ний вышестоящих органов государственной власти после утверж�дения бюджета;

л) самостоятельно распоряжаться дополнительно выявленными или сэкономленными средствами (свободными остатками средств);

м) осуществлять правовое регулирование отношений, касающихся собственного бюджета, и в установ�ленных пределах — межбюджетных отношений;

н) защищать свои бюджетные права в судебном порядке.

В процессе реализации этой компетенции возникают разно�образные бюджетные отношения, в частности, отношения по распределению доходов и расходов между бюджетами разных уровней в целях финансового обеспечения осуществления пол�номочий органов государственной власти и местного самоуп�равления. БК РФ называет их межбюджетными отношениями, устанавливает принципы этих отношений, отмечая равенство бюджетных прав субъектов РФ и равенство бюджетных прав муниципальных образований (ст. 31)

Разграничение бюджетной компетенции между названными субъектами основано на принципах федерализма и местного самоуправления и вытекающих из них принципах единства бюджетной системы РФ и самостоятельности бюджета каждого уровня, закрепленных в Конституции РФ и российском законо�дательстве. Исходя из конституционных положений, Федераль�ный закон от 4 июля 2003 г. «О внесении изменений и дополне�ний в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных орга�нов государственной власти субъектов Российской Федерации» и Федеральный закон от 6 октября 2003 г. «Об общих принци�пах организации местного самоуправления в Российской Федерации» конкретизировали и уточнили разграничение полномо�чий между федеральными, региональными органами государ�ственной власти и органами местного самоуправления в целом, а также в сфере бюджета. Так, Федеральный закон от 4 июля 2003 г. предписывает субъектам Федерации самостоятельное финансовое обеспечение полномочий, относящихся к предме�там их ведения, за счет средств своих бюджетов (ст. 26). В то же время для осуществления полномочий субъекта Федерации, от�носящихся к предметам совместного ведения, могут быть до�полнительно выделены средства из федерального бюджета в установленном федеральным законодательством порядке (ст. 26). Подобный подход определен и в отношении бюджет�ной компетенции муниципальных образований (ст. 18 Феде�рального закона от 6 октября 2003 г.).

Естественно, что на каждом уровне бюджетные полномочия имеют свои особенности и различия по содержанию, порождают отношения, свойственные субъектам именно данного уровня. Поэтому помимо общей характеристики бюджетных прав (ком�петенции), необходимо их рассмотрение с целью выявления особенностей применительно к конкретным видам субъектов бюджетного права.

Анализ бюджетных прав государства и его территориальных подразделений как в общем аспекте, так и в направлении конкретных субъектов имеет важное значение для решения задач совершенствования меж бюджетных отношений, нацеленного на обеспечение сбалансированности интересов всех участников этих отношений, на объективно обусловленное и прозрачное перераспределение средств между бюджетами, способствующее выравниванию уровня бюджетной обеспеченности субъектов РФ и муниципальных образований.

В случае нарушения вышестоящими органами власти бюджетных прав административно-территориальных единиц соответст�вующие представительные органы местного самоуправления вправе обратиться за их защитой в арбитражный суд. Конституционная гарантия усиливает значимость этого права.

Законодательство исходит из принципа равенства всех муниципальных образований в праве на самостоятельный местный бюджет, утверждаемый представительным органом местного самоуп�равления, в их правах на получение, распределение и самостоя�тельное использование бюджетных доходов. Однако особенности муниципальных образований, обусловленные, в частности, законодательством субъектов РФ, влияют на конкретное содержание принадлежащих им бюджетных прав.

Задачи развития бюджетных полномочий нацелены на со�вершенствование межбюджетных отношений и достижение сбалансированности интересов всех участников данных отно�шений, на объективно обусловленное и прозрачное перераспре�деление средств между бюджетами, которое обеспечило бы ре�альную самостоятельность субъектов РФ и муниципальных об�разований в рамках установленного разграничения полномочий и ответственности в этой сфере между органами власти разных уровней.

Особенности бюджетной компетенции Российской Федерации.

Содержание бюджетной компетенции РФ обусловлено ее суверенитетом, распространяющимся согласно Конституции РФ (ст. 4) на всю территорию России. Принадлежность бюд�жетных полномочий суверенному государству придает им осо�бый характер, отличает их от полномочий других субъектов.

Роль бюджетных полномочий РФ заключается в том, что они обеспечивают создание финансовой базы, без которой невоз�можно действительное осуществление государственного сувере�нитета РФ и полномочий по предметам ее ведения. С помощью бюджетных полномочий в распоряжении федеральных органов власти образуется государственный {федеральный) бюджет, не�обходимый для функционирования России в качестве суверен�ного государства и для выполнения им своих внутренних и вне�шних задач, проводится единая бюджетно-финансовая политика на территории всей страны и в конечном счете — единая соци�ально-экономическая политика. Кроме того, они создают фи�нансовые возможности для координации и объединенных дей�ствий России в рамках СНГ, а также для выполнения междуна�родных обязательств иного масштаба.

Бюджетные полномочия РФ закреплены в ряде статей Кон�ституции РФ, а также в БК РФ, других правовых актах, в част�ности, в принимаемых ежегодно федеральных законах о феде�ральном бюджете, в указах Президента РФ и постановлениях Правительства РФ. Статья 7 БК РФ содержит перечень полно�мочий, входящих в компетенцию органов государственной вла�сти РФ в области регулирования бюджетных отношений. Они конкретизируются в других соответствующих нормах Кодекса. В основном, в компетенцию Российской Федерации входят сле�дующие бюджетные полномочия.

- Право регулировать бюджетные отношения на территории страны в целом. Федеральное законодательство содержит дей�ствующие на всей территории России нормы о бюджетном уст�ройстве и бюджетном процессе, бюджетной классификации (группировке доходов и расходов бюджетов всех уровней), об организации бюджетной отчетности и др.

- Право на самостоятельный федеральный бюджет.

Право устанавливать налоги, сборы, неналоговые источ�ники доходов, подлежащие зачислению в бюджетную систему. При этом в непосредственном ведении РФ находятся те налоги и сборы, которые отнесены к федеральным. В то же время уста�новление общих принципов налогообложения является предме�том совместного ведения РФ и субъектов Федерации.

3. Полномочия по разграничению (распределению) бюджет�ных доходов между федеральным бюджетом и бюджетами субъек�тов Федерации. Перечень доходов федерального бюджета, вклю�чающий не только налоговые, но и неналоговые доходы, содер�жит БК РФ (ст. 50—51). Отнесение налогов к федеральному, региональному или местному уровням закреплено в НК РФ.

- Установление основ разграничения расходов между бюд�жетами соответственно разграничению имущества и компетен�ции между органами государственной власти РФ и ее субъектов, а также органами местного самоуправления.

- Регулирование соотношения доходов и расходов бюджетов субъектов Федерации путем передачи в них отчислений от на�логов и других источников доходов, а также выделения дота�ций, субвенций, оказания финансовой поддержки из федераль�ного бюджета в других формах.

- Право образовывать в федеральном бюджете резервные и целевые фонды, в том числе фонды финансовой поддержки субъектов РФ.

- Контроль за использованием субъектами РФ и муници�пальными образованиями средств, выделенных им из федераль�ного бюджета.

В случае неисполнения субъектом РФ бюджетных обяза�тельств Правительство РФ вправе ходатайствовать о введении временной финансовой администрации для осуществления полно�мочий субъекта РФ (гл. 191 БК РФ).

В рассмотренном перечне бюджетных прав РФ можно выде�лить следующие группы полномочий: а) в отношении бюджет�ной системы РФ в целом; б) в отношении федерального бюдже�та; в) в отношении бюджетов субъектов Федерации; г) в отно�шении местных бюджетов.

В этом проявляется важная координирующая роль федераль�ных органов власти в функционировании бюджетной системы страны.

Особенности бюджетной компетенции субъектов Российской Федерации

Бюджетные права (компетенция) РФ и бюджетные права ее субъектов между собой тесно связаны и взаимообусловлены. Конституция РФ (ст. 71—73) установила предметы ведения РФ в области бюджета и предметы ее совместного ведения с субъек�тами Федерации, вне пределов которых субъекты Федерации самостоятельны. Обладая всей полнотой государственной власти, они осуществляют собственное правовое регулирование бюджет�ных отношений, принимают законы и иные нормативные право�вые акты. Важной стороной в характеристике бюджетно-правового статуса субъектов РФ выступает их равноправие (ст. 31' БК РФ).

Правовой основой компетенции субъектов РФ, помимо норм Конституции РФ, являются БК РФ, иные правовые акты РФ, а также законодательство самих субъектов РФ: их конституции или уставы и специальное бюджетное законодательство.

В БК РФ (ст. 8) перечислены полномочия, входящие в ком�петенцию органов государственной власти субъектов РФ в об�ласти регулирования бюджетных отношений, комплексно опре�делены виды доходов, подлежащих зачислению в бюджеты субъектов РФ (ст. 56, 57), содержание расходных обязательств этих бюджетов (ст. 85).

Бюджетные полномочия субъектов РФ отражают связи пос�ледних по линии бюджета в трех направлениях: а) с федераль�ными органами власти; б) с органами власти других субъектов Федерации; в) с органами местного самоуправления. Они со�стоят в основном в следующем.

- Законодательное регулирование бюджетной системы, бюд�жетного устройства и бюджетного процесса на соответствую�щей территории, исходя из основ, установленных законодатель�ством РФ. При этом учитываются особенности системы муни�ципальных образований и административно-территориального устройства каждого субъекта Федерации, системы его органов государственной власти и органов местного самоуправления.

- Определение, исходя из законодательства РФ, бюджетных прав муниципальных образований (в составе соответствующих субъектов РФ) в лице их органов местного самоуправления.

- Право каждого субъекта РФ на самостоятельный бюджет — республиканский, краевой, областной и т. д., утверждаемый соот�ветствующим представительным (законодательным) органом вла�сти. Этот бюджет обеспечивает денежными средствами деятель�ность органов государственной власти субъекта Федерации, вы�полнение социально-экономических планов и программ по обеспечению жизнедеятельности соответствующего государствен�ного образования и удовлетворению потребностей его населения.

Представительные органы власти субъектов РФ самостоя�тельно утверждают бюджет и контролируют его исполнение. Исполнительные органы государственной власти субъектов Федерации организуют исполнение соответствующего регио�нального бюджета.

- Право объединять бюджетные ресурсы субъектов Федера�ции со средствами других бюджетов на договорной основе. Та�кое объединение может быть произведено также со средствами предприятий, организаций и граждан для финансирования эко�номических, природоохранных и социальных программ, в том числе совместных и межрегиональных.

- Право вводить на своей территории в соответствии с зако�нодательством РФ региональные налоги, сборы, другие плате�жи, подлежащие зачислению в бюджет субъекта Федерации, а также определять их размеры, льготы и т. п.

- Право на получение закрепленных за бюджетом субъекта РФ налогов и других доходных источников, в том числе отчис�лений от федеральных налогов. Виды доходов бюджетов субъек�тов РФ предусмотрены в БК РФ (ст. 56, 57), налоговом и другом федеральном законодательстве.

- Право распределения доходов между бюджетом субъекта Федерации и местными бюджетами соответствующей террито�рии. При этом субъект Федерации вправе установить нормати�вы отчислений (единые и дополнительные) в местные бюджеты от находящихся в их распоряжении федеральных и региональ�ных доходов, выделять местным бюджетам дотации, субвенции, кредиты (ст. 58 БК РФ).

- Право образовывать в рамках своего бюджета резервные и целевые фонды, фонды финансовой поддержки муниципальных образований.

- Право контролировать использование средств муници�пальными образованиями, выделенными им из бюджетов субъектов Федерации, а также соблюдение органами местного самоуправления бюджетного законодательства; при неисполне�нии ими бюджетных обязательств ходатайствовать о введении временной финансовой администрации (гл. 19' БК РФ).

- Право самостоятельно использовать доходы, дополни�тельно полученные при исполнении бюджета сверх утвержден�ных, а также суммы превышения доходов над расходами, обра�зующиеся в результате увеличения поступлений в бюджет или экономии в расходах (ст. 232 БК РФ).

- Право на компенсацию за счет средств федерального бюджета потерь в доходах бюджета субъекта Федерации или увеличение его расходов в том случае, если они обусловлены принятием решений органа федеральной власти в ходе испол�нения утвержденного бюджета.

Бюджетные права субъектов Федерации гарантируются су�дебной защитой.

Особенности бюджетной компетенции муниципальных образований

Все муниципальные образования в лице органов местного самоуправления обладают бюджетной компетенцией. Посред�ством входящих в нее полномочий создается финансовая база, необходимая для решения органами местного самоуправления своих социально-экономических и других вопросов местного значения, а также для осуществления финансирования отдель�ных государственных полномочий, передаваемых органам мест�ного самоуправления. Указанные права также обеспечивают возможность органам местного самоуправления в пределах их компетенции регулировать на своей территории бюджетные отношения с учетом местных особенностей.

Основы бюджетных прав муниципальных образований в лице органов местного самоуправления закреплены в Консти�туции РФ (гл. 8), в БК РФ, федеральных законах (в их числе Федеральный закон от 28 августа 1995 г. «Об общих принципах организации местного самоуправления в Российской Федера�ции», Федеральный закон от 6 октября 2003 г. с таким же наименованием (основные положения его вступают в силу с I января 2006 г.), Федеральный закон от 25 сентября 1997 г. «О финансовых основах местного самоуправления»). БК РФ обобщенно определяет круг полномочий, отнесенных к компе�тенции органов местного самоуправления в области регулиро�вания бюджетных отношений (ст. 9).

Положения федерального законодательства конкретизиру�ются в законодательстве субъектов РФ и нормативных актах самих органов местного самоуправления. Вместе с тем Феде�ральный закон «О финансовых основах местного самоуправле�ния» предписывает органам государственной власти РФ и орга�нам государственной власти субъектов РФ содействовать разви�тию местных финансов, участвовать в решении вопросов местного значения путем выполнения целевых федеральных и региональных программ. При этом названный Закон закрепляет право контроля со стороны этих органов государственной власти за соблюдением органами местного самоуправления бюджетного и налогового законодательства РФ и субъектов РФ. К основным бюджетным полномочиям муниципальных об�разований относятся следующие.

- Право каждого муниципального образования на самосто�ятельный местный бюджет, утверждаемый представительным органом местного самоуправления. Принцип такой независи�мости органов местного самоуправления в отношении подве�домственного бюджета закреплен в Конституции РФ (ст. 132) и названных федеральных законах.

- Право выделять в качестве составной части местного бюд�жета сметы доходов и расходов отдельных населенных пунктов, городских районов, не являющихся муниципальными образо�ваниями (п. 3 ст. 9 БК РФ). Новый федеральный закон об об�щих принципах организации местного самоуправления от 6 октября 2003 г., предусматривающий возможность организа�ции двухуровневых муниципальных образований (ст. 2), содер�жит нормы о соответствующих межмуниципалъных бюджетных отношениях (п. 4 ст. 53).

- Право регулировать в соответствии с федеральным и реги�ональным законодательством межбюджетные отношения в слу�чае вхождения в состав данного муниципального образования других муниципальных образований и поселений.

- Право на получение закрепленных федеральным и регио�нальным законодательством за местными бюджетами доходов, а также отчислений от регулирующих источников доходов (ст. 7 Федерального закона «О финансовых основах местного самоуп�равления»). При недостаточности средств для сбалансирования местных бюджетов им передаются из бюджетов субъектов РФ до�тации, субсидии, субвенции, кредиты по решению представитель�ных органов власти субъектов Федерации, оказывается помощь из фонда финансовой поддержки муниципальных образований (гл. 16 БК РФ).

- Право на получение из вышестоящих бюджетов финансо�вых ресурсов, необходимых для осуществления отдельных госу�дарственных полномочий, передаваемых на муниципальный уровень (гл. 11 БК РФ). -

- Право самостоятельно расходовать средства местных бюд�жетов на социально-экономическое развитие муниципального образования, а также на содержание органов местного самоуп�равления, другие цели.

Органы местного самоуправления вправе увеличивать в пре�делах имеющихся средств нормы расходов на содержание жи�лищно-коммунального хозяйства, социально-культурных уч�реждений, органов милиции и др., определять дополнительные льготы и пособия и т. п.

- Право образовывать в местных бюджетах в пределах объе�мов их доходов резервные и целевые фонды.

- Право самостоятельно использовать дополнительно получен�ные в ходе исполнения бюджета средства и суммы превышения доходов над расходами, образующиеся на конец года в результате превышения доходов над расходами или экономии в расходах.

- Право объединять на договорной основе средства местно�го бюджета со средствами иных бюджетов, а также предприя�тий, учреждений, организаций для финансирования строитель�ства, ремонта и содержания объектов производственного и не�производственного назначения.

- Право представительного органа местного самоуправле�ния устанавливать и вводить на своей территории в соответ�ствии с законодательством РФ местные налоги, сборы, другие платежи, подлежащие зачислению в местный бюджет, а также право в соответствии с федеральным законодательством опре�делять размеры этих платежей, льготы.

- Право на компенсацию увеличившихся расходов или уменьшившихся доходов, возникших в результате решений, принятых вышестоящими органами государственной власти. Это право как важная гарантия стабильности местных бюдже�тов закреплено в Конституции РФ (ст. 133).

- Право регулировать бюджетные отношения на террито�рии соответствующего муниципального образования в соответ�ствии с компетенцией, определяемой законодательством РФ и субъектов Федерации применительно к местным условиям.

- Гарантированное Конституцией РФ право местного са�моуправления на судебную защиту (ст. 133), распространяюще�еся и на область бюджетных отношений.

Выделяется своими особенностями бюджетно-правовой ста�тус закрытых административно-территориальных образований (далее — ЗАТО)1. ЗАТО — это имеющая органы местного само�управления административно-территориальная единица с осо�бым правовым режимом, обусловленным необходимостью обес�печения безопасности и охраны государственной тайны. ЗАТО находится в ведении федеральных органов государственной вла�сти по соответствующим вопросам. Это определило особеннос�ти и финансово-правового положения ЗАТО. В отличие от иных муниципальных образований, ЗАТО вступает в бюджетные пра�воотношения непосредственно с федеральными органами влас�ти. Законодательством предусматриваются также особенности организации местного самоуправления в наукоградах и на при�граничных территориях (ст. 81 и 82 Федерального закона от 6 октября 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации»), что распространя�ется и на бюджетные отношения.

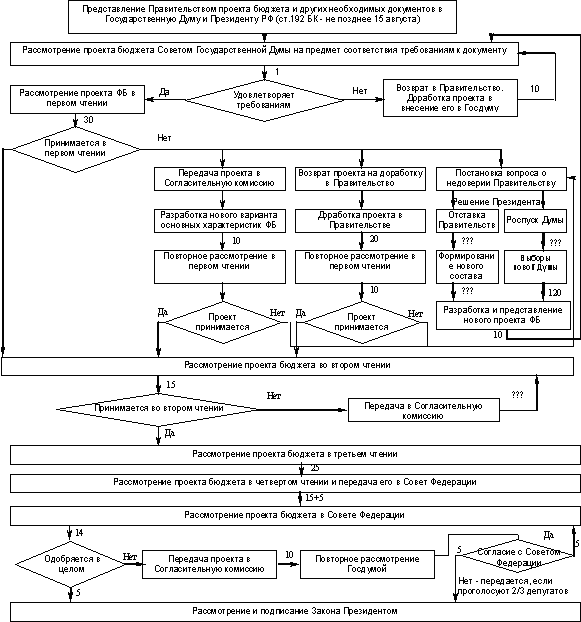

5.БЮДЖЕТНЫЙ ПРОЦЕСС.

Часть третья. БЮДЖЕТНЫЙ ПРОЦЕСС В РОССИЙСКОЙ ФЕДЕРАЦИИ

Раздел VI. СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ

Глава 20. ОСНОВЫ СОСТАВЛЕНИЯ ПРОЕКТОВ БЮДЖЕТОВ

Раздел VII. РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТОВ

Глава 21. ОСНОВЫ РАССМОТРЕНИЯ И УТВЕРЖДЕНИЯ БЮДЖЕТОВ

Глава 22. РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ

ФЕДЕРАЛЬНОГО ЗАКОНА О ФЕДЕРАЛЬНОМ БЮДЖЕТЕ

Нормы бюджетного процесса предписывают правила, порядок при�менения норм материального бюджетного права. В них регламенти�рован весь цикл формирования бюджета от момента его составления до утверждения отчета об его исполнении, порядок и последователь�ность вступления в бюджетные правоотношения различных субъек�тов — участников этих правоотношений на всех стадиях бюджетного процесса.

Нормы процессуального бюджетного права, строгое их соблюде�ние — гарантия законности применения норм материального бюд�жетного права, т.е. гарантия правильности и своевременности посту�пления в бюджет доходов и законности и своевременности их рас�ходования.

В ст. 6 БК РФ дается определение бюджетного процесса.

Бюджетный процесс — регламентируемая законодательством Российской Федерации деятельность органов государственной вла�сти, органов местного самоуправления и иных участников бюджет�ного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнени�ем, осуществлению бюджетного учета, составлению, внешней про�верке, рассмотрению и утверждению бюджетной отчетности.

Следует обратить внимание, что именно составление отчетности об исполнении бюджета является обратной связью в бюджетной дея�тельности государства и делает эту деятельность прозрачной.

22 мая 2004 г. постановлением Правительства РФ № 249 была одобрена Концепция реформирования бюджетного процесса в Рос�сийской Федерации в 2004—2006 гг.

Цель реформирования бюджет�ного процесса — создание условий и предпосылок для максималь�но эффективного управления государственными (муниципальными) финансами в соответствии с приоритетами государственной поли�тики.

В соответствии с концепцией должны проводиться мониторинг и контроль за аккумуляцией, распределением и использованием бюд�жетных средств. Таким образом, были созданы возможности оценки работы всех органов государственной власти по конечным результа�там. «Каждое государственное ассигнование должно давать просчи�танную отдачу. По каждой сфере и направлению деятельности дол�жен быть достигнут ожидаемый конечный результат».

Участники бюджетного процесса.

Работа с бюджетом ведется государственными органами посто�янно (перманентно): исполняется бюджет текущего года, и он длит�ся, в соответствии с федеральными законами о федеральном бюдже�те, с 1 января текущего года по 31 декабря текущего года. Это время называется текущим финансовым годом. В это же время составляет�ся проект бюджета на очередной финансовый год следующего года и плановый период (2 года), подводятся итоги за предшествующий год, составляется и утверждается отчетность по исполнению бюдже�та предшествующего года.

Основную работу с бюджетом осу�ществляет специальный орган государственного управления — Мин�фин России (ст. 6 БК РФ).

Практически бюджетной деятельностью занимаются все пред�ставительные и исполнительные органы государственной власти, органы местного самоуправления и все органы государственного управления.

В ст. 152 БК РФ закреплено, что участниками бюджет�ного процесса являются:

- Президент РФ;

- высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

- законодательные представительные органы государствен�ной власти и представительные органы местного самоуправ�ления;

- исполнительные органы государственной власти (исполни�тельно-распорядительные органы муниципальных образо�ваний);

- Банк России;

- органы государственного (муниципального) финансового контроля;

- органы управления государственными внебюджетными фон�дами;

- главные распорядители (распорядители) бюджетных средств;

- главные администраторы (администраторы) доходов бюд�жета;

- главные администраторы (администраторы) источников фи�нансирования дефицита бюджета;

- получатели бюджетных средств.

В систему органов, обладающих бюджетными полномочиями, входят:

1) финансовые органы, структура которых определяется указом Президента РФ;

2) органы денежно-кредитного регулирования, в числе которых назван только Банк России;

3) органы государственного (муниципального) финансового контроля, в числе которых названы:

- Счетная палата РФ;

- контрольные и финансовые органы исполнительной власти;

- контрольные органы законодательных (представительных) органов субъектов РФ и представительных органов местного самоуправления.

Стадии бюджетного процесса.

Период от начала составления государственного бюджета до утверждения отчета об его исполнении называется бюджетным цик�лом. Весь бюджетный цикл делится на стадии бюджетного процес�са, которые периодически сменяют одна другую: стадия составления бюджета, стадия рассмотрения и утверждения бюджета, стадия ис�полнения бюджета, стадия составления и утверждения отчета об ис�полнении бюджета и бюджетной отчетности.

Бюджетный процесс состоит из пяти стадий:

- составление проекта бюджета;

- рассмотрение проекта бюджета;

- утверждение бюджета;

- исполнение бюджета;

- рассмотрение и утверждение отчета об исполнении бюджета

Стадии бюджетного процесса следуют строго последовательно, и этот порядок не подлежит изменению. В то же время каждый раз ра�бота с новым бюджетом начинается снова, так как ежегодно изменя�ется объем национального дохода государства, по-разному перерас�пределяются государственные средства в зависимости от решаемых государством в данный период задач.

Ежегодно изменяются потребности каждого из национально- государственных образований, административно-территориальных единиц, органов местного самоуправления в денежных средствах, что зависит от того, как будут развиваться хозяйство и социальная сфера данной территории в следующем году. Однако порядок, пред�полагающий последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмот�рения и утверждения отчета об исполнении бюджета, остается неиз�менным.

На каждой стадии бюджетного процесса решаются вопросы, ко�торые не могут быть решены в другое время. Так, вопросы бюджет�ного регулирования (вопросы перераспределения бюджетных дохо�дов и расходов), а также вопросы финансовой поддержки террито�рий решаются в момент составления бюджета.

Окончательно процентные отчисления от регулирующих источ�ников для нижестоящих территорий и вопросы финансовой под�держки утверждаются вышестоящими представительными органами в момент утверждения вышестоящего бюджета. Этим на стадии при�нятия закона о бюджете достигается сбалансированность показате�лей бюджета.

Вопросы открытия бюджетных ассигнований решаются финан�совыми органами и банком только после утверждения соответству�ющего бюджета и т.д.

Еще в 1971 г. М.И. Пискотин писал: «Процессуальные нормы бюджетного права „естественно", самопроизвольно распределяются прежде всего „по стадиям" бюджетного процесса. Бюджет подобен однолетнему растению. Существует только один год, и каждый год это новая работа, так как бюджет на очередной год не может быть простой копией своего предшественника: объем бюджетных ресур�сов год от года растет вместе с ростом национального дохода, меня�ются виды доходных источников, величина каждого из них, исчеза�ют одни и появляются другие цели, на которые направляются сред�ства государственного бюджета».

ЗАКЛЮЧЕНИЕ

Подводя итог сказанному, можно сделать вывод о том, что бюджет – это план образования общегосударственного фонда денежных средств, то есть по существу – это финансовый план государства. Бюджет утверждается Государственной Думой и Советом Федерации на один год и является Законом.

В настоящее время стоит задача укрепления бюджета, чтобы он был бездефицитным, то есть расходы не превышали доходы.

Бюджет России является центральным институтом финансовой системы.

Бюджетное право РФ представляет собой раздел финансового права, аккумулирующее финансово-правовые нормы, регулирующие общественные отношения, возникающие по поводу образования, распределения и использования бюджетных фондов.

Бюджетные права определены Бюджетным кодексом, который устанавливает бюджетную систему в целом и принципы ее построения.

Бюджетное устройство Российской Федерации. Бюджетный процесс в Российской Федерации