Изучение порядка учета расчетов по социальному страхованию и обеспечению

ВВЕДЕНИЕ

Цель современного бухгалтера не только в создании на базе первичных документов и Плана счетов блока информации о финансово-экономическом состоянии предприятия, но и в формировании бухгалтерской модели его хозяйственной деятельности, позволяющей проводить налоговое планирование и прогнозирование финансового результата. С позиций чисто учетных, задача бухгалтерской деятельности заключается в правильном и своевременном кодировании всей последовательности хозяйственных операций и действий, чтобы к моменту наступления отчетного периода, используемые аппаратные и программные средства бухгалтерии позволяли бы получить баланс и другую финансовую отчетность с высокой степенью точности и законченности.

Кроме заработной платы, работники получают выплаты социального характера (пособия по временной нетрудоспособности, прочие пособия, выплачиваемые за счет Фонда социального страхования РФ и др.).

В России существует государственная система социальной защиты населения, частью которой является обязательное социальное страхование.

Социальное страхование обеспечивается отчасти организациями и индивидуальными предпринимателями - работодателями, которые выступают в роли страхователей, уплачивая страховые взносы.

К страхуемым социальным рискам работающих граждан относятся: необходимость получения медицинской помощи; временная нетрудоспособность; трудовое увечье и профессиональное заболевание; материнство; инвалидность; наступление старости; потеря кормильца; признание безработным; смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении. Каждому виду социального страхового риска соответствует определенный вид страхового обеспечения. Тема социального страхования и обеспечения является одной из самых актуальных тем в нашей стране, т.к. как страховые взносы предназначены для мобилизации средств по реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Объектом налогообложения для исчисления страховых взносов признаются выплаты, вознаграждения и иные доходы, начисляемые работодателем в пользу работника по всем основаниям.

Целью исследования данной выпускной квалификационной работы является изучение порядка учета расчетов по социальному страхованию и обеспечению.

В ходе исследования необходимо решить следующие задачи:

- рассмотреть систему социального страхования и обеспечения в России;

- ознакомиться с понятием и сущностью расчетов по социальному страхованию и обеспечению;

- Изучить нормативную базу учета расчетов по социальному страхованию и обеспечению;

- рассмотреть особенности учета расчетов по социальному страхованию и обеспечению;

- изучить специфику проведения учета расчетов по социальному страхованию и обеспечению в ООО «Свободинский электромеханический завод»;

- изучить методику аудита учета расчетов по социальному страхованию и обеспечению в ООО «Свободинский электромеханический завод».

Объект исследования – ООО «Свободинский электромеханический завод» (ООО «СЭМЗ»).

Предмет исследования – расчеты по социальному страхованию и обеспечению; планирование, организация и проведение аудита расчетов по социальному страхованию и обеспечению.

Методологической основой исследования явились труды Ю. А. Бабаева, Н.А. Каморджановой, С.А. Николаевой.

ГЛАВА I. РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

- Система социального страхования и обеспечения в России

Социальное страхование представляет собой универсальную для рыночной экономики финансовую систему, позволяющую компенсировать действие социальных рисков за счет перераспределения части национального дохода между отдельными группами населения в автономном от других перераспределительных процессов режиме с учетом меры социального риска и трудового вклада каждого в формирование национального дохода. Социальное страхование обеспечивает управление социальными рисками общества на основе распределения средств, собранных для целей компенсации индивидуальных ущербов, между всеми нуждающимися членами общества. Размер индивидуальных страховых выплат определяется с учетом индивидуального вклада каждого (или за каждого) в общий фонд.

В основе социального страхования лежат следующие принципы, которые определяют его эффективность, возможность адаптации к экономическим изменениям и подконтрольность:

социальное страхование является обязательным для всех граждан и регулируется государством;

обязанность по уплате взносов на социальное страхование несут совместно работники и работодатели с привлечением при необходимости финансовых средств государства;

размер фондов социального страхования соответствует той степени защиты, которая необходима населению, исходя из установленных общественных стандартов уровня и качества жизни;

социальные выплаты определяются размерами, сроками и другими условиями уплаты страховых взносов;

право на получение социальных выплат определяется фактами уплаты взносов и наступления социального риска без дополнительной проверки нуждаемости в доходе.

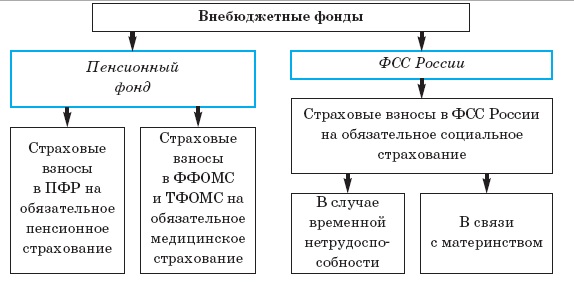

Структура внебюджетных фондов РФ представлена на схеме 1.

Социальное страхование можно определить как систему отношений по перераспределению национального дохода, заключающихся в формировании за счет обязательных страховых взносов работников и работодателей специальных страховых фондов и использовании средств этих фондов для компенсации утраты трудового дохода или его поддержания вследствие действия определенных универсальных социальных рисков.

Финансовую основу социального страхования составляют страховые отношения, условия которых являются всеобщими в рамках данного государства и носят строго обязательный характер. В отличие от других типов страхования социальное страхование является некоммерческим, т.е. не преследует цели получения прибыли. Все доходы, поступающие в фонды социального страхования, в том числе и получаемые от инвестирования временно свободных средств, должны направляться только на социальные цели.

В узком смысле как элемент финансовой системы социальное страхование является системой финансовых учреждений, осуществляющих аккумулирование и распределение денежных средств, собираемых государством в обязательном порядке на компенсацию ущерба от действия социальных рисков. В этом качестве социальное страхование характеризуется определенными формами организации фондов и их взаимодействием со страхователями, застрахованными и органами государственной власти.

Внебюджетные фонды представляют собой совокупность финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, которые не входят в состав бюджетов, имеют самостоятельные источники формирования и используются в соответствии с целевым назначением.

Особенность формирования этих фондов состоит в том, что за расходами фондов, имеющих узкоцелевую направленность, закрепляются соответствующие источники доходов. При использовании внебюджетных фондов не применяется принцип общего (совокупного) покрытия расходов, характерный для бюджетов, при котором средства обезличиваются и нет четкого закрепления видов доходов и направлений их расходования.

Для функционирования системы социального страхования и обеспечения образуются следующие государственные социальные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (Федеральный и территориальные).

Пенсионный фонд Российской Федерации - фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от особого вида социального риска - утраты заработка (или другого постоянного дохода) вследствие потери трудоспособности при наступлении старости, инвалидности; для нетрудоспособных членов семьи - смерти кормильца; для отдельных категорий трудящихся - длительного выполнения определенной профессиональной деятельности. Стандартная ставка взносов в Пенсионный фонд составляет 22 % от заработной платы. Эти отчисления разделяются на страховую часть и накопительную часть пенсии.

Социально значимые функции ПФР:

- назначение и выплата пенсий

Фонд социального страхования Российской Федерации - фонд денежных средств, образуемый вне федерального бюджета и предназначенный для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей. [10]

Функции:

выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»)

обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение

- обеспечение инвалидов техническими средствами реабилитации.

Фонды обязательного медицинского страхования - денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению. Это составная часть государственного социального страхования, которая обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Основные функции фонда:

- Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования.

Обязательное социальное страхование - часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам.

К основным принципам обязательного социального страхования относятся:

устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов;

всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий;

государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых, рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

государственное регулирование системы обязательного социального страхования;

паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования;

обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования;

ответственность за целевое использование средств обязательного социального страхования;

обеспечение надзора и общественного контроля;

Субъектами обязательного социального страхования являются страхователи - работодатели, страховщики, застрахованные лица.

Страхователи - организации любой организационно-правовой формы, а также граждане, которые должны в соответствии с федеральными законами конкретных видах обязательного социального страхования уплачивать страховые взносы, являющиеся обязательными платежами. Страхователями выступают также органы исполнительной власти и органы местного самоуправления, обязанные уплачивать страховые взносы.

Страховщики - некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев.

Плательщики страховых взносов

Схема 2

Застрахованные лица - граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам и лица, самостоятельно обеспечивающие себя работой, или другие категории граждан, у которых возникают отношения по обязательному социальному страхованию.

Различают следующие виды социальных страховых рисков:

необходимость получения медицинской помощи;

временная нетрудоспособность;

материнство;

инвалидность;

наступление старости;

потеря кормильца;

смерть застрахованного лица или нетрудоспособность членов его семьи, находящихся на его иждивении.

Обязательное социальное страхование проводят страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах обязательного социального страхования. Средства обязательного социального страхования являются федеральной государственной собственностью.

Бюджеты фондов конкретных видов обязательного социального страхования на очередной финансовый год утверждаются федеральными законами.

Источники поступлений денежных средств в бюджеты обязательного социального страхования:

страховые взносы;

дотации, другие средства федерального бюджета, а также средства других бюджетов в случаях, предусмотренных законодательством РФ;

штрафные санкции и пени;

денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам;

доходы от размещения временно свободных денежных средств обязательного социального страхования;

другие поступления, не противоречащие законодательству РФ.

Расчетной базой для начисления страховых взносов являются выплаты заработной платы. Страхователи начисляют страховые взносы на оплату труда, начисленную по всем основаниям, и на другие источники доходов, установленные федеральными законами о конкретных видах обязательного социального страхования.

Основанием для назначения и выплаты страхового обеспечения застрахованному лицу является наступление документально подтвержденного страхового случая.

- Нормативная база учета расчетов по социальному страхованию и обеспечению

Для реализации конституционных прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь в РФ создана и действует система обязательного социального страхования. Основы государственного регулирования обязательного социального страхования на законодательном уровне установлены Законом от 16 июля 1999 г. № 165-ФЗ (ред. от 28.12.2013) «Об основах обязательного социального страхования» и в соответствии с Федеральным законом от 28.12.2013 №421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда». [9]

В настоящее время действуют два закона:

- Федеральный закон от 24.07.2009 N 212-ФЗ в ред. от 02.04.2014 "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ); [1]

- Федеральный закон от 24.07.2009 N 213-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования". [5]

Закон N 212-ФЗ регулирует уплату страховых взносов, а идущий в связке с ним Закон N 213-ФЗ вносит изменения в большое количество законодательных актов, которые необходимы в связи с принятием Закона N 212-ФЗ. Основное изменение, внесенное Законом N 213-ФЗ, - это отмена гл. 24 "Единый социальный налог" НК РФ. [6]

В Законе N 212-ФЗ установлены общие правила исчисления и уплаты страховых взносов:

- в Пенсионный фонд - на обязательное пенсионное страхование;

- ФСС РФ - на обязательное социальное страхование в случае временной нетрудоспособности и в связи с материнством;

- Федеральный и территориальные фонды обязательного медицинского страхования - на обязательное медицинское страхование. [1]

В соответствии с ч. 1, 2 и 3 ст. 3 Закона N 212-ФЗ контроль правильности исчисления, полноты и своевременности уплаты страховых взносов возложен на Пенсионный фонд и Фонд социального страхования. [1]

Основные изменения, интересные в первую очередь налогоплательщикам, внесены в следующие нормативные документы:

1) Федеральные законы:

- от 19.05.1995 N 81-ФЗ "О государственных пособиях гражданам, имеющим детей";

- от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее - Закон N 27-ФЗ);

- от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний";

- от 16.07.1999 N 165-ФЗ "Об основах обязательного социального страхования";

- от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации";

- от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ);

2) Налоговый кодекс;

3) Кодекс РФ об административных правонарушениях;

4) Трудовой кодекс.

Также признан утратившим силу Федеральный закон от 31.12.2002 N 190-ФЗ "Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан".

- Цель, задачи, информационная база аудита

При классификации информации для аудита страховых взносов целесообразно разделение всех источников на внутренние и внешние.

В качестве источника внешней информации при проведении проверки организаций прежде всего необходимо выделить информационные ресурсы банков, реализующих зарплатные проекты предприятия, сверки ФСС и по другим фондам и прочее. [15]

Получение информации из указанных источников является эффективным способом сбора и обобщения аудиторских доказательств.

К внутренним источникам информации для аудита относятся:

- Отраслевая информация.

- Характеристика персонала.

- Законодательная и справочно-информационная базы (например, о МРОТ).

- Информация СМИ, сети Интернет.

К внутренним источникам информации относятся сведения, генерируемые самим предприятием:

- Правовые документы предприятия.

К ним относятся учредительные документы, которые являются обоснованием для аудитора при определении возможности осуществления данного рода деятельности. Кроме того, правильность их составления, своевременность оформления и регистрации изменений позволяет сделать вывод о законности существования предприятия в целом.

К необходимым документам при проверке относятся ведомости начисления оплаты труда, табель учета рабочего времени, трудовые договоры, больничные листы и т.д.

- База данных бухгалтерского учета.

- Данные бухгалтерской отчетности.

Основной целью аудита расчетов по социальному страхованию является установление достоверности отражения взносов в бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. [15]

Задачи аудита расчетов по социальному страхованию, определяемые в соответствии с целями аудиторской деятельности, состоят в выражении мнения аудитора по результатам:

- проверки достоверности показателей расчетов по социальному страхованию в бухгалтерском учете и в финансовой (бухгалтерской) отчетности аудируемых лиц;

- проверки соблюдения нормативных актов при проведении расчетов по социальному страхованию.

По результатам аудита расчетов по социальному страхованию аудитор должен выразить мнение в отношении правильности отражения рассматриваемых объектов в учете и отчетности, дать заключение о соблюдении аудируемым лицом требований нормативных актов, сформулировать руководству аудируемой организации рекомендации по оптимизации расчетов по социальному страхованию.

Этапы проведения аудита:

- планирование аудита;

- сбор аудиторских доказательств;

- завершение аудита.

Для успешного выполнения аудиторского задания аудитор должен обладать необходимым объемом знаний о деятельности аудируемого лица. Поэтому одним из основных аспектов проведения проверки является изучение деятельности проверяемого экономического субъекта. Этот аспект регламентируется МСА 310 «Знание бизнеса», а также ФПСАД №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности». В соответствии со стандартами процесс приобретения знаний основан на выполнении аудитором следующих требований:

1. Аудитор должен учитывать, что понимание деятельности экономического субъекта предполагает:

-понимание аудитором экономической ситуации в стране и сфере деятельности аудируемого лица;

-подробное знание того, каким образом аудируемое лицо ведет деятельность

2. Аудитор должен учитывать факторы, влияющие на финансово-хозяйственную деятельность аудируемого лица.

Факторы могут быть: внешние и внутренние.

К внешним факторам относятся: общеэкономические - общий уровень развития экономики, политика Правительства Российской Федерации или органов исполнительной власти иностранного государства, на территории которого аудируемое лицо, его филиалы и представительства ведут деятельность (денежная, налоговая, тарифная, торговые ограничения, программы правительственной помощи) и др. [15]

Финансовые риски: основной вид деятельности Общества связан с реализацией внутри страны продукции отечественного производства. В связи с этим, влияние валютного курса на показатели деятельности Общества ничтожно мало. Влияние инфляции нейтрально, т.к. ее темпы оказывают прямое действие на динамику цен реализации.

Отраслевые - рынок и конкуренция в отрасли; цикличная или сезонная деятельность; изменения в технологии производства; сокращение или расширение деятельности; экономические показатели в отрасли; проблемы отрасли и отраслевые особенности бухгалтерского учета и др.

К внутренним факторам относятся: - управление и структура собственности аудируемого лица (корпоративная и организационная структура; структура капитала; цели, принципы, стратегические планы руководства, совет директоров, руководители и их деловая репутация, наличие и качество работы подразделения внутреннего аудита; источники и методы финансирования и др.) [15]

Программа проверки расчетов по социальному страхованию должна выглядеть следующим образом:

1. Аудит расчетов с Пенсионным фондом.

1.1. Установить правильность определения налоговой базы

- Подтвердить, что налоговая база (для лиц, являющихся работодателями)определена как сумма выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам.

- В случае, если проверяемое лицо не производит выплат физическим лица, подтвердить, что налоговая база определена как сумма доходов от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

1.2. Проверить правильность применения налоговых ставок

- Подтвердить правомерность применения льгот по социальному страхованию (нахождение на специальном налоговом режиме)

- Подтвердить последовательность применения налоговой ставки в течение периода

1.3. Проверить правильность распределения средств на страховую и накопительную части.

- Подтвердить правомерность применения принципа распределения между страховой и накопительной частью пенсии

- Подтвердить правильность и своевременность уплаты взносов.

1.4. Проверить правильность отражения операций в учете и отчетности

- Проверить правильность составления бухгалтерских проводок на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому должен быть открыт субсчет 69.2 – «Расчеты по пенсионному обеспечению». [15]

По кредиту счета 69.2 должны отражаться суммы отчислений в ПФР, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69.2); счетом 70 «Расчеты с персоналом по оплате труда» -- в части отчислений, производимых за счет работников предприятия (Дт 70 Кт 69.2); счетом 99 «прибыли и убытки» -- на сумму пеней за несвоевременный взнос платежей (Дт 99 Кт 69.2); счетом 51 «Расчетный счет» -- на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.2).

По дебету счета 69.2 должны отражаться перечисленные суммы платежей

(Дт 69.2 Кт 51). [15]

2. Аудит расчетов с Фондом социального страхования.

2.1. Подтвердить правильность определения налоговой базы

- Подтвердить, что налоговая база (для лиц, являющихся работодателями) определена как сумма выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам.

- В случае если проверяемое лицо не производит выплат физическим лица, подтвердить, что налоговая база определена как сумма доходов от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

2.2. Проверить правильность применения налоговых ставок

- Подтвердить правомерность применения льгот по социальному страхованию (нахождение на специальном налоговом режиме)

- Подтвердить последовательность применения налоговой ставки в течение периода

2.3. Проверить правильность распределения средств на выплату пособий по временной нетрудоспособности, по беременности и родам, и др.

- Подтвердить правильность определения сумм выплат пособий

- Подтвердить правильность и своевременность уплаты взносов.

2.4. Проверить правильность отражения операций в учете и отчетности

- Проверить правильность составления бухгалтерских проводок на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому должен быть открыт субсчет 69.1 – «Расчеты по социальному обеспечению».

По кредиту счета 69.1 – «Расчеты по социальному обеспечению» должны отражаться суммы отчислений в ФСС, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69.1); счетом 70 «Расчеты с персоналом по оплате труда» - в части отчислений, производимых за счет работников предприятия (Дт 70 Кт 69.1); счетом 99 «прибыли и убытки» - на сумму пеней за несвоевременный взнос платежей (Дт 99 Кт 69.1); счетом 51 «Расчетный счет» - на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.1).

По дебету счета 69.1 должны отражаться перечисленные суммы платежей

(Дт 69.1 Кт 51).

3. Аудит расчетов с Фондом обязательного медицинского страхования.

3.1. Подтвердить правильность определения налоговой базы

- Подтвердить, что налоговая база (для лиц, являющихся работодателями) определена как сумма выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам.

- В случае если проверяемое лицо не производит выплат физическим лица, подтвердить, что налоговая база определена как сумма доходов от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

3.2. Проверить правильность применения налоговых ставок

- Подтвердить правомерность применения льгот по медицинскому страхованию (нахождение на специальном налоговом режиме)

- Подтвердить последовательность применения налоговой ставки в течение периода

3.3. Проверить правильность распределения средств по уровням медицинского страхования – территориальный, федеральный, местный.

- Подтвердить правильность определения сумм начисленных и уплаченных сборов

- Подтвердить правильность и своевременность уплаты взносов.

3.4. Проверить правильность отражения операций в учете и отчетности

- Проверить правильность составления бухгалтерских проводок на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению», к которому должен быть открыт субсчет 69.3 – «Расчеты по медицинскому обеспечению».

По кредиту счета 69.3 – «Расчеты по медицинскому обеспечению» должны отражаться суммы отчислений в ФСС, а также суммы, полученные в случае превышения соответствующих расходов над отчислениями. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации (Дт 20, 23, 25, 26, 44 и др. Кт 69.3); счетом 70 «Расчеты с персоналом по оплате труда» -- в части отчислений, производимых за счет работников предприятия (Дт 70 Кт 69.3); счетом 99 «прибыли и убытки» - на сумму пеней за несвоевременный взнос платежей (Дт 99 Кт 69.3); счетом 51 «Расчетный счет» - на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.3).

По дебету счета 69.3 должны отражаться перечисленные суммы платежей

(Дт 69.1 Кт 51).

Работы при проведении аудита расчетов по социальному страхованию осуществляются в три последовательных этапа: ознакомительный, основной, заключительный.

На каждом этапе должны быть выполнены определенные процедуры проверки, позволяющие достигнуть цели и решить поставленные задачи.

Ознакомительный этап

На данном этапе выполняются:

- оценка систем бухгалтерского и налогового учета;

- оценка аудиторских рисков;

- расчет уровня существенности;

- определение основных факторов, влияющих на налоговые показатели;

- анализ правовых актов, регулирующих социально-трудовые отношения;

- анализ организации документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов.

Выполнение процедур на данном этапе позволит рассмотреть такие существенные факторы, как существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений.

Основной этап

На данном этапе проводится углубленная проверка участков налогового учета, на которых выявлены проблемные зоны с учетом значения уровня существенности.

Данный этап включает:

- оценку правильности определения налогооблагаемой базы по социальному страхованию

- проверку налоговой отчетности, представленной обществом по установленным формам;

- расчет налоговых последствий для общества в случаях некорректного применения норм налогового законодательства;

- разработку и представление рекомендаций об использовании организацией налоговых льгот и предложений по улучшению системы внутреннего контроля правильности исчисления налогов.

Содержание разделов (подразделов) проверки и процедуры по существу выглядят следующим образом:

1. Проверка правильности и полноты определения сумм, не подлежащих налогообложению в соответствии со ст. 238 и п. 3 ст. 236 НК РФ: Проверка документов, бухгалтерских записей, запросы и подтверждение, расчеты и аналитические процедуры.

Компенсационные выплаты: к таким выплатам относятся возмещение вреда, причиненного увечьем или иным повреждением здоровья; бесплатное предоставление жилых помещений и коммунальных услуг (денежная компенсация за непредставление бесплатного жилья), питания и продуктов, топлива или соответствующего денежного возмещения; оплата стоимости и (или) выдача полагающегося натурального довольствия, а также выплата денежных средств взамен этого довольствия и многое другое;

2. Проверка своевременности уплаты сборов в бюджет: Расчет суммы страховых взносов, анализ соответствия результатов с данными форм отчетности.

Заключительный этап

На данном этапе производится оформление результатов аудита социального страхования, включающее анализ выполнения программы аудита, классификацию выявленных ошибок и нарушений, обобщение результатов проверки.

Внутри каждого подраздела аудиторами проводятся тесты, утвержденные внутрифирменными стандартами аудиторской организации. Тест включает предмет тестирования, вывод о соответствии действующему законодательству, замечания с конкретными примерами, рекомендации по исправлению.

ГЛАВА II. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ РАСЧЕТОВ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ в ООО «СВОБОДИНСКИЙ ЭЛЕКТРОМЕХАНИЧЕСКИЙ ЗАВОД»

- Характеристика ООО «Свободинский электромеханический завод»

Свободинский электромеханический завод организован на основании постановления совета министров СССР от 10 октября 1946г.

Эта дата является днем рождением завода. Завод входил в министерство электромеханической промышленности СССР. Промышленная площадка завода – 6,5га. Размещался завод в здании бывшей русско-украинской ярмарки, здание построено более 150 лет назад. До 1941г. в трех корпусах размещался механический завод ММП. Во время ВОВ, здания были разрушены. С марта 1947г. после государственной регистрации и открытия финансирования, начались восстановительные работы. Руководил восстановлением завода Боклаг Михаил Иванович, первый его директор.

Кирпичное производство завод организовал своими силами. С января

1948г. действовали отделы планово-производственный, технический, снабжения, бухгалтерия. Цехи – ремонтно–механический, инструментальный, электростанция, транспортный участок и водонасосная станция, оборудование уже составляло 121 единицу.

Несмотря на все трудности 25 августа 1948г. Завод выпустил первые генераторы СГ-25/6 для электрификации сельского хозяйства. Завод набирал темпы. В 1953г. Налажен выпуск генератора МСА-72/4. С 1952г. Завод является рентабельным. За 1954г. Прибыль завода составила 3,6 миллионов рублей. В 1955г. построена новая локомобильная станция, обеспечено нормальное водоснабжение. Выполнен ряд мероприятий по сокращению ручного труда. В 1956г. Освоен выпуск преобразователя ПС4-5.

В июле 1957г. Свободинский электромеханический завод перешел в подчинение Управления машиностроительной и металлообрабатывающей промышленности Совета народного хозяйства Курского экономического административного района.

В 1958-59гг. основывается и налаживается серийный выпуск генераторов ГАБ-1, ГАБ-2 и электростанции АБ-1-0/230, АБ-2-0/230. в 1962г. Освоен генератор ГАБ-0,5 и агрегаты АБ-0,5/230. в 1967-67гг.осваевается и выпускается тяговый двигатель ДК-659 в модернизациях.

Продукция СЭМЗа отправлялась не только заказчикам внутри страны, но и шла на экспорт а страны народной демократии, а также а Индию, Вьетнам, Африку и на Кубу.

В 1958г. на заводе была завершена генеральная реконструкция. Коллектив получил в свое распоряжение новый производственный корпус площадью 12 тыс. квадратных метров и трех этажный административный корпус со всеми удобствами.

В 1969г. завод наладил серийный выпуск крановых двигателей МТ-012-06, разработано и налажено производство осветительных станций ЭСБ-0,5-ВО, ЭСБ-2с, ЭСБ-4с. Коллектив завода для товаров народного потребления выпускал электронные звонки и алюминиевые горшки.

С каждым годом завод набирал обороты, расширял номенклатуру изделий. К 1970г. производительность труда выросла в семь раз. В эти года коллектив СЭМЗ неоднократно занимал вторые - третьи места в социалистическом соревновании предприятий отрасли. При определении результатов учитывались не только экономические показатели, но развитие социальной сферы. Своими силами завод построил в м.Свобода 24 жилых дома, детский сад на 100 мест, две бытовки на 400 мест, баню, спортивный павильон.

На основании приказа Министерства элекротехнической промышленности СССр №310 от 20.06.1975г. СЭМЗ был включен в состав Курского производственного объединения «Электроагрегат» без юридического права. В 1966г. решением совета директоров ОАО «Электроагрегат» СЭМЗ стал обществом с ограниченной ответственностью. В настоящее время завод на положении дочернего входит в состав ОАО «Электроагрегат».

За 57 лет своей истории завод прошел путь становления и максимального развития. Но в 90-е г. из-за экономического кризиса в стране испытал спад уровня производства, в результате чего численность рабочих сократилась более чем в два раза, а объем производства упал в 10 раз. Тем не менее, сейчас финансовое положение выправляется, наращивается производственный потенциал.

В настоящее время в структуру предприятия входят: сборочный цех; участки: инструментальный, ремонтно-механический, транспортный. Гальванический, ремонтно-строительный, литейно- пластмасовый, нестандартного оборудования, участок очистных сооружений. Кроме того в состав заводоуправления входят 16 отделов, действует медицинский пункт.

Учитывая потребности рынка сбыта, на заводе налажен выпуск кормоизмельчителей, электропарогенераторов ЭПГ-100, аппаратов пускорегулирующих для газоразрядных ламп высокого давления мощностью 250,400 и 700вт. и электродвигателей типа ПЭДВ-140.

В наши дни завод выпускает электроагрегаты, которые предназначены для основного и резервного электроснабжения производственных, сельскохозяйственных, ремонтно-строительных, культурно-бытовых объектов, на транспорте, железнодорожных перегонах, в передвижных и стационарных мастерских, в аварийных службах, для загородных домов, и других ситуациях когда от стационарной сети невозможно, а также питание бытовых электроприборов: телевизоров, холодильников, стиральных машин, кондиционеров, утюгов, пылесосов, персональных компьютеров.

Не было случаев невыполнения государственного плана. Более 20 раз в отрасли завод выходил победителем в соревновании, неоднократно заносился на областную доску почета.

Краткая экономическая характеристика предприятия представлена в таблицах 1-4.

Таблица 1 - Производство

|

период

|

Единица измерения

|

Объем товарной продукции

|

2013г. в сопост. ценах 2014г.

|

Темп роста к 2013г.

|

|

|

|

план

|

факт

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

год

|

Тыс.руб.

|

87000

|

72842

|

83,7

|

75469

|

97

|

Таблица 2 - Реализация

|

период

|

Единица измерения

|

Объем реализации

|

2013г. в сопост. ценах 2014г.

|

Темп роста к 2013г.

|

|

|

|

план

|

факт

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

год

|

Тыс.руб.

|

87000

|

74363

|

85

|

71585

|

104

|

Таблица 3 - Среднесписочная численность по категориям рабочих

|

Наименование

|

Единица измерения

|

2012г.

|

2013г.

|

|

1

|

2

|

3

|

4

|

|

Численность, всего:

|

Человек

|

367

|

332

|

|

В т.ч. а) ППП

|

-//-

|

363

|

331

|

|

Из них рабочих

|

-//-

|

247

|

225

|

|

Руководителей

|

-//-

|

52

|

45

|

|

Специалистов

|

-//-

|

59

|

57

|

|

Служащих

|

-//-

|

5

|

4

|

|

б) непром. группа

|

-//-

|

4

|

1

|

|

Из них ЖКХ

|

-//-

|

3

|

|

|

Здрав пункт

|

-//-

|

1

|

1

|

Таблица 4 - Структура средств направленная на оплату труда

|

Категория рабочих

|

2012г.

|

2013г.

|

Удельный вес

|

|

Всего персонала

|

8087

|

8729

|

|

|

В т.ч. а) ППП

|

8006

|

8618

|

98,7

|

|

Из них рабочих

|

4937

|

4827

|

56

|

|

Руководителей

|

2008

|

2397

|

27,8

|

|

Специалистов

|

1002

|

1314

|

15,2

|

|

Служащих

|

59

|

80

|

0,9

|

|

б) непром. группа

|

65

|

57

|

0,7

|

|

в) несписоч.

|

16

|

54

|

0,6

|

|

Фонд потребления

|

8104

|

8738

|

|

Показатели деловой активности.

- Коэффициент текущей ликвидности

К1=(стр.220-стр.217)/(стр.640+650+660)=(38545-3962)/33459=1,03

1,03 меньше 2, у предприятия снизилась способность погасить текущие обязательства за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

- Коэффициент обеспеченности собственными оборотными средствами

К2=(111 П-1 А)/11 А=(40554-35468)/38545=0,13

0,13 больше 0,1, значит предприятие обеспечено собственными средствами.

- Коэффициент восстановления платежеспособности

К3=(К1ф+6/Т(К1ф-К1н))/2=(1,03+6/12(1,03+1,16))/2=0,48

0,48 меньше 1, можно сделать вывод, что в ближайшие три месяца восстановление платежеспособности предприятия мало вероятно.

2.2. Организация расчетов по социальному страхованию и обеспечению в ООО «Свободинского Электромеханического завода»

В бухгалтерском учете ООО «Свободинский электромеханический завод» страховые взносы отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». Аналитический учет ведется отдельно по каждому виду страховых взносов, для этого к счету 69 открываются субсчета:

69/1– «Расчеты с ПФР по страховой части трудовой пенсии»;

69/2– «Расчеты с ФСС по взносам на социальное страхование»;

69/3– «Расчеты с ФФОМС»;

Начисление страховых взносов производится в корреспонденции с тем счетом, на котором отражалось вознаграждение, с суммы которого рассчитаны взносы:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2) Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии» – начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

Данные проводки делаются в последний день месяца по итогам всех выплат, начисленных в этом периоде (ч. 3 ст. 15 Закона от 24 июля 2009 г. №212-ФЗ). Если организация понесла расходы на социальное страхование (выплата больничных пособий, оплата декретного отпуска и т.д.), их сумма уменьшает сумму страховых взносов, зачисляемых в ФСС России. Эта операция отражается проводкой:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70 – начислены расходы на государственное социальное страхование (больничные, пособие по беременности и родам и т.д.).

Суммы, полученные от ФСС России в счет возмещения расходов организации на обязательное социальное страхование, отражаются проводкой:

Дебет 51 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – получены деньги от ФСС России в счет возмещения расходов на обязательное социальное страхование.

Уплата страховых взносов в бухучете отражается проводками:

Дебет 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии» Кредит 51 – перечислены пенсионные взносы на финансирование страховой части трудовой пенсии;

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 51 – перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России и т.д.

Такой порядок отражения в бухучете расчетов по страховым взносам следует из Инструкции к плану счетов (счет 69).

Тарифы страховых взносов в ПФР, ФСС, ФФОМС используются: ПФР - 22%, ФСС - 2,9%, ФФОМС - 5,1%, для сумм, не превышающих предельную величину.

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящим выплаты и иные вознаграждения физическим лицам:

Количество застрахованных лиц в ООО «Свободинском электромеханическом заводе» – 150 человек.

Начислено страховых взносов с начала расчетного периода, всего (в том числе за последние три месяца отчетного периода:

- 1 месяц – 377689,82 руб.;

- 2 месяц – 342095,72 руб.;

- 3 месяц – 360239,17 руб.

Из них в ПФ РФ на страховую часть: 283522,10 руб., накопительная – 29758,88 руб.

Итого подлежит уплате за последние 3 месяца – 1080024,71

Уплачено страховых взносов с начала расчетного периода, всего 746919,59 руб.:

- 1месяц – 27296,05 руб.

- 2 месяц – 377674,65 руб.

- 3 месяц – 341948,89 руб.

Итого уплачено в последние 3 месяца: 746919,59 руб.

(страховая часть –277500,67 руб., накопительная 29320,78 руб.)

Остаток страховых взносов, подлежащих к уплате на конец периода:

Всего: 1080024,71– 746919,59 = 333105,12 руб.

Страховая часть: 277500,67 –283522,10 =- 6021,43 руб.

Накопительная часть: 29320,78 –29758,88=-438,1 руб.

ООО «Свободинский электромеханический завод » переплатил сумму в размере 6459,53 руб. в пользу ПФ РФ. Переплата учитывается при уплате как вычет в последующем месяце.

Расчет страховых взносов на обязательное медицинское страхование:

Начислено страховых взносов с начала расчетного периода, всего (в том числе за последние три месяца отчетного периода:

- 1 месяц – 85417,16руб.;

- 2 месяц – 77217,39 руб.;

- 3 месяц – 81540,15 руб.

Итого подлежит уплате за последние 3 месяца – 244174,7 руб.

Всего к оплате с учетом остатка на начало расчетного периода:

74605,12 (остаток) + 244174,7= 318779,8 руб.

Уплачено страховых взносов с начала расчетного периода, всего

244171,70 руб.:

- 1 месяц – 75880,35руб.

- 2 месяц – 853966,02 руб.

- 3 месяц – 77011,78 руб.

Итого уплачено в последние 3 месяца:238288,2 руб.

Остаток страховых взносов, подлежащих к уплате на конец периода:

Всего: 244171,70–81878,61= 162293,1руб.

Сумму задолженности в размере 162293,1руб. ООО «Свободинский электромеханический завод» доначислит в пользу ПФ РФ.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Начислено к уплате страховых взносов – 140283,28руб.

Начислено за последние три месяца отчетного периода – 140283,28 руб. Из них:

- 1 месяц –49072,08 руб.

- 2 месяц – 44396,25 руб.

- 3 месяц – 46814,95руб.

Всего к уплате (1+2+3) =140283,28 руб.

Задолженность за территориальным органом Фонда на начало расчетного периода: 77051,5 руб.

В том числе:

за счет превышения расходов – 77651,5 руб.

за счет переплаты страховых взносов – 77661,6 руб.

Расходы на цели обязательного страхования – 156938,3 руб.

В том числе:

- 1 месяц – 62842,90 руб.

- 2 месяц – 29331,92 руб.

- 3 месяц – 64763,55 руб.

Уплачено страховых взносов: 23428,6 руб.

В том числе:

1 месяц –23428,68;

2 месяц –;

3 месяц –.

Начисление налога и страховых взносов отражается по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»

Все начисления и выплаты по страховым взносам начисляются и уплачиваются ООО «Свободинском электромеханическом заводе» в соответствии с законодательством и нормативными актами.

2.3. Планирование аудиторской проверки учета расчетов по социальному страхованию и обеспечению в ООО «СЭМЗ»

Собственники, и, прежде всего, коллективные собственники - акционеры, а также кредиторы, лишены возможности самостоятельно убедиться в том, что все многочисленные операции предприятия, зачастую очень сложные, законны и правильно отражены в отчетности, так как обычно не имеют доступа к учетным записям и поэтому нуждаются в услугах аудиторов.

Аудиторские проверки необходимы государственным органам для подтверждения достоверности интересующей их финансовой отчетности.

Основными задачами проверки расчетов по социальному страхованию и обеспечению является установление правильности начисления сумм платежей, своевременности взносов (перечислений) причитающихся сумм, правильность отражения в бухгалтерском учете этих операция и составления отчетности.

Исходя из вышеизложенного необходимо проверить:

правильность определения фонда оплаты труда для начисления страховых взносов;

правильность применения тарифов страховых взносов;

своевременность и обоснованность начисления пособий, пенсий и т. д., выплачиваемых из средств социального страхования;

правильность отражения в бухгалтерском учете операций по начислению взносов и их перечислению;

соответствие записей аналитического и синтетического учета по счету 69 "Расчеты по социальному страхованию и обеспечению" записям в главной книге и балансе (при журнально-ордерной форме учета);

правильность и своевременность составления форм отчетности по видам страховых взносов и своевременность их сдачи в соответствующие фонды.

Таблица 5 - Общий план аудита.

|

Проверяемая организация

ООО «СЭМЗ»

Период аудита

01.01.2011 – 01.01.2014

Количество человеко-часов

150

Руководитель аудиторской группы

Матвеева М.Е.

Состав аудиторской группы

аудитор

Левин Д.С.

Ассистенты аудитора

Волкова Е.В., Орлова И.С.

Планируемый уровень существенности

30 000

Планируемый аудиторский риск

5%

|

|

№ пп

|

Планируемые виды работ (проверяемые участки)

|

Период проведения (час)

|

Исполнитель

|

Рабочие документы аудитора

|

|

1

|

Изучение учетной политики

|

10 ч

|

Левин Д.С.

|

Учетная политика, план счетов

|

|

2

|

Аудит расчетов с бюджетом

|

20ч

|

Левин Д.С.

|

|

|

2.1.

|

Проверка расчетов по социальному страхованию и обеспечению

|

10 ч

|

Левин Д.С.

|

Положение об учетной политике предприятия, баланс, учетные регистры по счету 69

|

|

2.2.

|

Проверка расчетов с бюджетом по налогам и сборам

|

10 ч

|

Левин Д.С.

|

Баланс, налоговые декларации, учетные регистры по счету 68

|

На заключительном этапе аудита составляется аудиторское заключение. Оно является официальным документом, предназначенным для пользователей финансовой отчетности.

Аудиторское заключение

В организации ООО «Свободинский электромеханический завод» был проведен аудит прилагаемой финансовой (бухгалтерской) отчетности за период с 1 января 2011 г. по 1 января 2014 г. включительно. Финансовая (бухгалтерская) отчетность на предприятии состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложение к бухгалтерскому балансу и отчету о прибылях и убытках, пояснительной записки.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган предприятия (аудитор). В обязанность аудиторов входило – выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствует порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита

Мы провели аудит в соответствии с:

- Федеральным законом "Об аудиторской деятельности";

- федеральными правилами (стандартами) аудиторской деятельности;

- внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

- правилами (стандартами) аудиторской деятельности аудитора;

- нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился с целью удостовериться в том, что отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности, информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой отчетности, а также оценку общего представления о финансовой (бухгалтерской) отчетности. По нашему мнению, финансовая отчетность и результаты финансово-хозяйственной деятельности за период с1 января 2011 г. по 1 января 2014 г. включительно, порядок ведения бухгалтерского учета соответствует законодательству РФ».

2.4. Рекомендации по совершенствованию бухгалтерского учета расчетов с бюджетом по социальному страхованию и обеспечению

К недостаткам в бухгалтерском и налоговом учете расчетов по социальному страхованию и обеспечению можно отнести:

отсутствие либо неправильное оформление (с позиций налогообложения) первичных документов;

ошибки, обусловленные неверным толкованием действующего налогового законодательства;

несвоевременное реагирование на изменения в налогообложении, особенно в местном;

неверные арифметические расчеты;

несвоевременное представление отчетной налоговой документации;

просрочка уплаты налогов.

Самое главное для бухгалтерии ООО "СЭМЗ" при расчетах с внебюджетными фондами это правильный расчет и своевременная уплата сумм отчислений в фонды.

Для учёта расчетов характерной чертой является необходимость формирования многочисленных отчётных форм: ведомости начисления страховых взносов по каждому структурному подразделению и по предприятию в целом за определенный отчетный период (месяц), ведомости по каждому аналитическому счету, а также формирование карточек индивидуального учета каждого работника и др.

Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями. Осложняет расчеты по налогам право работодателей самостоятельно осуществлять расходы за счет средств ФСС РФ. Более правильно, было бы установить порядок, при котором все плательщики уплачивают полностью в ФСС РФ всю начисленную сумму взноса и потом уже в самом фонде получают возмещение своих расходов. Это будет способствовать своевременному и полному контролю за расходованием средств фонда.

В настоящее время организация работает с программой 1С в версиях 7.0 и 8.1. Для повышения эффективности работы по составлению бухгалтерской отчетности мы рекомендуем перейти исключительно на более позднюю версию 8.1.

ЗАКЛЮЧЕНИЕ

В России существует государственная система социальной защиты населения, частью которой является обязательное социальное страхование.

Социальное страхование обеспечивается отчасти организациями и индивидуальными предпринимателями - работодателями, которые выступают в роли страхователей, уплачивая страховые взносы.

Для реализации конституционных прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь в Российской Федерации создана и действует система обязательного социального страхования. Основы государственного регулирования обязательного социального страхования на законодательном уровне установлены Законом от 16 июля 1999 г. № 165-ФЗ "Об основах обязательного социального страхования".

Основным нормативным документом, регулирующим отношения по обязательному государственному социальному страхованию в Российской Федерации является Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

К видам страхового обеспечения относятся: пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет, пенсия по инвалидности, старости и др.

Для функционирования системы социального страхования и обеспечения образуются следующие государственные социальные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (Федеральный и территориальные).

Обязательное социальное страхование - часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством Российской Федерации социальных страховых рисков, подлежащих обязательному социальному страхованию.

При начислении доходов физическим лицам работодатель должен был исчислять страховые взносы в ФСС России, в ПФР, в федеральный и территориальный фонды обязательного медицинского страхования и в фонд занятости.

В ходе исследования было установлено, что в настоящее время ООО «Свободинский электромеханический завод» работает стабильно. Предприятие исправно выполняет заданный план.

Завод осуществляет выплаты по фондам в установленном законами порядке и своевременно.

На предприятии ведется аудит расчетов по страхованию и обеспечению, что позволяет предоставлять пользователям финансовую отчетность.

Для обеспечения контроля расхода средств фонда рекомендуется установить порядок, при котором все плательщики уплачивают полностью в ФСС РФ всю начисленную сумму взноса и потом уже в самом фонде получают возмещение своих расходов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» от 24.07.2009 г. № 212-ФЗ (в ред. от 02.04.2014 г.).

- Постановление Фонда социального страхования РФ, Министерством труда и социального развития РФ, Минфина РФ (от 02.10.96 г. №162, 2, 8707 – 1 – 07)

- Постановление Правительства РФ «О перечне выплат, на которые не начисляются взносы ПФ РФ» (от 07.05.1997 г. №546)

- Федеральный закон «О бухгалтерском учете» (от 06.12.2011 г. №402-ФЗ)

- Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» от 24.07.2009 г. № 213 – ФЗ.

- Налоговый кодекс Российской Федерации. Ч. 1, ч. 2.

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 г. № 255 – ФЗ

- Постановление Правительства РФ «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2012 г.» от 24.09.2011 г. №974

- Федеральный закон «Об основах обязательного социального страхования» от 16.07.1999 г. № 165 – ФЗ (в ред. ФЗ от 28.12.2013 г. №421-ФЗ).

- Бюджетный кодекс Российской Федерации (от 31.07.98 г. № 145 – ФЗ).

- Бабаев, Ю.А. Бухгалтерский финансовый учет / Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова. – М.: Вузовкий учебник, 2011.

- Бухгалтерский учет: Учебное пособие: Пер. с англ. – М.: ТОО «ДеКА», 2005.

- Журавлев, В.Н. Читаем бухгалтерскую отчетность / В.Н. Журавлев.

– М.: Издательско-консультационная компания «Статус-Кво», 2009.

- Захарьин, В.Р. Расходы фирмы: бухгалтерский и налоговый учет / В.Р. Захарьин. – М.: Гросс-медиа, 2008.

- Каморджанова, Н.А. Бухгалтерский учет / Н.А. Каморджанова, И.В. Карташова. – СПб.: Питер, 2009.

- Кондраков, Н.П. Бухгалтерский учет в бюджетных организациях / Н.П. Кондраков, И.Н. Кондраков. – «Велби», «Проспект», 2007.

- Макарьева В.И. Практические советы по применению ПБУ. –М.: Книги издательства «Налоговый вестник», 2010.

- Масленникова Л.А. Оплата труда – как сделать выбор // Российский налоговый курьер, 2009, N 6. – с. 8-9

- Николаева С.А. Управленческий учет / Учебное пособие. – М.: ИПБ России: Информационное агентство ИПБ-БИНФА, 2006.

- Овчарова Е.Б. Организация оплаты труда в целях оптимизации налогообложения.// Налогообложение, учет и отчетность в коммерческом банке, 2009, N 3. – с. 12-13

- Соколов, Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. – М.: Финансы и статистика, 2004.

- Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2010, N 1. – с. 10-11.

- Справочник корреспонденции счетов бухгалтерского учета / под ред. Бакаева А.С. – М.: Институт профессиональных бухгалтеров России, 2005. – 605 с.

PAGE \* MERGEFORMAT 42

Изучение порядка учета расчетов по социальному страхованию и обеспечению