Экономический анализ предприятия в эконометрике на примере ОАО «Маригражданстрой»

red0;;;Экономический анализ предприятия в эконометрике на примере ОАО «Маригражданстрой»

Содержание:

Введение

Общая характеристика ОАО «Маригражданстрой»……………………….4

1.Анализ использования основных средств

.1.Понятие,классификация и оценка основных средств…………………5

1.2.Цель и задачи анализа использования основных средств предприятия……………………………………………………………………...8

1.3.Анализ состава, структуры и движения основных средств………....9

1.4.Анализ технического состояния основных средств…………………10

1.5.Анализ обобщающих показателей использования

основных средств……………………………………………………………11

.Анализ эффективности трудовых ресурсов

.1.Виды, формы и системы оплаты труда. Порядок расчёта оплаты труда и отпусков, доплат, надбавок, гарантий и компенсаций……………14

2.2.Цель и задачи анализа труда и заработной платы…………………..20

2.3.Анализ численности, состава и движения работающих…………….23

.4.Анализ оплаты труда…………………………………………………..25

2.5.Анализ эффективности использования персонала организации …..26

3.Анализ финансового состояния предприятия

3.1.Содержание и основные компоненты анализа финансового состояния……………………………………………………………………….27

3..2.Анализ актива баланса………………………………………………….29

3.3.Анализ пассивабаланса…………………………………………..…......30

Приложения

Заключение.

Список использованных источников

Введение

Экономический анализ как наука представляет собой систему специальных знаний,базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки ,диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Экономический анализ позволяет раскрыть основные причины экономического развития, разобраться в особенностях хозяйственной деятельности анализируемого субъекта и определить резервы улучшения использования его экономического потенциала, обосновать стратегию экономического развития ,способствует выяснению их воздействия на выполнение бизнесс- плана. В условиях различных фаз развития рыночных отношений роль экономического анализа как инструмента обоснования управленческих решений чрезвычайно высока, поскольку в ходе экономического анализа изучаются хозяйственные процессы и их результаты.

Основными задачами экономического анализа хозяйственной деятельности:

- исследование экономических явлений, факторов и причин, обусловивших положительные и отрицательные отклонения от базы сравнения;

- объективная оценка эффективности хозяйственной деятельности;

- прогнозирование ожидаемых экономических результатов

- выявление внутрихозяйственных резервов, неиспользованных возможностей для роста производства и снижения себестоимости, исследование и обобщение конкретного опыта.

Целью выполнения данной курсовой работы является закрепление теоретического материала практическими навыками проведения экономического анализа; овладение методикой и методологией аналитической работы экономических систем; составление отчета по результатам аналитической работы.

Данная цель обусловила необходимость решения следующих задач:

- исследовать экономические процессы и явления, протекающие на предприятии в их взаимосвязи, взаимозависимости и взаимообусловленности;

- исследовать деятельность предприятия в реальных экономических условиях;

- проанализировать экономическую эффективность деятельности предприятия;

- проанализировать финансовое состояние предприятия

- определить тенденции развития предприятия (прогнозирование) на краткосрочную перспективу

Объектом исследования было выбрано ОАО «Маригражданстрой». Следовательно, объектом экономического анализа является его производственно-хозяйственная и финансовая деятельность, а основным источником информации для анализа бухгалтерская отчетность организации.

Подробно рассмотрены методы бухгалтерского учета на основании учетной политики организации, основные формы отчетности и особенности их составления. На основании полученных данных был проведен анализ основных показателей, характеризующих хозяйственную деятельность предприятия, его финансовую устойчивость и платежеспособность, в динамике за последние три года.

Анализ хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организаций, в укреплении их финансового состояния. Он представляет собой экономический анализ результатов деятельности предприятия, при котором комплексно оценивается ее соответствие целям и задачам, стоящим на данном этапе перед предприятием. Так же является необходимым элементом управления.

Общая характеристика организации ОАО «Маригражданстрой»

Объектом изучения и анализа данной работы является Открытое Акционерное Общество «Маригражданстрой», которая занимается проектной разработкой со сдачей под ключ, комплексное проектирование объектов, проектные разработки жилых домов и жилых кварталов со сдачей под ключ, подрядчики по строительству жилых зданий, подрядчики по ремонту, восстановлению зданий, подрядчики по реконструкции, модернизации, капитальному ремонту зданий, Подрядчики по строительству зданий и сооружений.Общество находится по адресу: 424000, Россия, РМЭ, г. Йошкар-Ола, улица Советская, дом 165

Официальным годом создания треста принято считать 1971 год, когда был подписан приказ Министерства жилищно-гражданского строительства «О структуре строительно-монтажного треста «Маригражданстрой» и утвержден новый перечень организаций, входящих в него.

В 1987 году трест был преобразован в проектно-промышленное строительное объединение, которое через 6 лет акционировалось и с тех пор работает в форме открытого акционерного.

Предприятие работает в следующих отраслях промышленности:

- Инвестиционная деятельность

- Проектирование и дизайн

- Концепция строительства

- Монолитное домостроение

- Проектные разработки со сдачей под ключ

- комплексное проектирование объектов

- Подрядчики по реконструкции, модернизации, капитальному ремонту зданий,

- Проектные разработки жилых домов и жилых кварталов со сдачей под ключ

1.Анализ использования основных средств

1.1.Понятие,классификация и оценка основных средств.

Основные средства —это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства—материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

К основным средствам предприятия относятся следующие их виды:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- продуктивный и племенной скот;

- многолетние насаждения и прочие основные фонды.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Внесённых учредителями в счёт их вкладов в уставный капитал-по договорённости сторон.

Полученных от других организаций и лиц безвозмездно, а так же неучтённых объектов основных средств-по рыночной стоимости на дату оприходования.

1.2.Цель и задачи анализа использования основных средств предприятия.

Основной целью анализа эффективности использования основных средств является определение путей повышения эффективности их использования.

Задачи анализа состояния и использования основных производственных фондов заключаются в следующем:

- изучить структуру, состав и движение основных средств, их распределение по местам использования и по назначению;

- оценить техническое состояние средств, степень их обновления и технического совершенства;

- определить эффективность использования основных средств;

- факторный анализ показателей эффективности использования основных средств.

Основными источниками данных для анализа основных средств служит бухгалтерская (финансовая) отчетность организации: бухгалтерский баланс, приложение к бухгалтерскому балансу.

1.3.Анализ состава, структуры и движения основных средств

Для выявления изменений, происходящих в составе основных средств, необходимо проанализировать их структуру.От структуры и удельного веса активной части основных средств в решающей степени зависит эффективность использования основных средств.

Под составом основных средств понимают соотношение его частей, т. е. структуру. Под движением подразумевают поступление, выбытие, износ, замену, обновление, увеличение или уменьшение стоимости фондов и т. п.

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе. В ходе этого анализа сопоставляют данные из приложения к годовому балансу на начало и конец отчётного периода по всем элементам основных средств.

Оценка изменений проводится по первоначальной (восстановительной) стоимости основных средств. При этом проводят горизонтальный и вертикальный анализ. Горизонтальный анализ состоит в оценке динамики показателей, установлении их абсолютных изменений и темпов роста. Для горизонтального анализа следует сделать выписку приложения к балансу.

Для общей характеристики динамики основных средств рассчитываются следующие показатели:

коэффициент обновления

Кобн=

коэффициент выбытия

Квыб=

коэффициент прироста

Кпр=

1.4.Анализ технического состояния основных средств

коэффициент износа

Кизн=

коэффициент годности

Кгодн=

- коэффициент обновленияКобн=

=

= =0,103(10,25%)

=0,103(10,25%)

- коэффициент выбытияКвыб=

=

= =0,115(11,51%)

=0,115(11,51%)

- коэффициент приростаКпр=

=

= =0,8773(87,73%)

=0,8773(87,73%)

- коэффициент износа

Кизнн.г.= =

= =0,923(92,19%)

=0,923(92,19%)

Кизнк.г.= =0,928(92,85%)

=0,928(92,85%)

- коэффициент годности

Кгоднн.г.= =

= (7,81%)

(7,81%)

Кгоднк.г= .=0,071(7,15%)

.=0,071(7,15%)

Коэффициент износа и годности в сумме должны составлять единицу или (в процентах)100%.Проверим:92,19+7,81=100%;92,85+7,15=100%.

1.5.Анализ обобщающих показателей использования основных средств.

Обобщающими показателями , характеризующими испольование основных средств ,являются:

1.Фондоотдача определяется делением годового объёма продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов.

Фо=

- Фондоёмкость–это показатель,обратныйфондоотдаче.Фондоёмкостьпоказывает,сколько основных средств в денежном выражении приходится на 1 руб. Если фондоотдача должна расти,тофондоёмкость-снижаться.

Фё=

- Фондовооружённостьпоказывает,сколькоосновных средств приходится на одного работника предприятия.Рост технической оснащённости производства приводит к увеличению фондовооружённости труда.

Фвр=

4.Фондорентабельность показывает,сколько прибыли приходится на 1 руб стоимости основных средств

Френт=  *100%

*100%

Рассчитаем показатели эффективности основных средств ОАО Маригражданстрой»

Таблица 1

Состав и структура основных средств

|

Наименование основных средств

|

2009

|

|

|

|

тыс.руб

|

удел.вес,%

|

тыс.руб

|

удел.вес,%

|

тыс.руб

|

удел.вес,%

|

|

1.здания,сооружения

|

22765,2

|

,20

|

,05

|

,35

|

32975,8

|

,23

|

|

2.машины и оборудование

|

15935,6

|

,14

|

,398

|

,10

|

,6

|

,10

|

|

3.транспортные средства

|

1 548

|

,01

|

043

|

0,03

|

,82

|

,03

|

|

4.Производственный и хозяйственнный инвентарь

|

40 249

|

0,35

|

802

|

,31

|

8298,34

|

,06

|

|

5.другие виды основных средств

|

33 328

|

,29

|

678

|

,20

|

905

|

,59

|

|

всего

|

|

100

|

|

|

|

|

Как видно из рис.1,в течение трёх лет происходит увеличение стоимости основных средств.

Таблица 2

Показатели эффективности использования основных средств

|

показатель

|

2006

|

|

|

2009

|

|

|

стоимость выполненных СМР,млн.руб

|

210

|

|

|

|

,81

|

|

среднегодовая стоимость о.с.

|

15 608

|

656

|

685

|

676

|

170

|

|

численность работников,чел

|

798

|

|

|

|

|

|

Фондоотдача руб/руб

|

0,013

|

,022

|

,040

|

0,038

|

,041

|

|

Фондоёмкостьруб/руб

|

74,32

|

,47

|

,19

|

26,65

|

,16

|

|

Фондовооружённостьтруда,тыс.руб/чел

|

19,56

|

,99

|

,21

|

19,17

|

,44

|

|

Рентабельность фондов,%

|

121,143

|

,5494

|

,341

|

,942

|

,243

|

Анализ данных позволяет сделать вывод о положительной динамике стоимости основных средств, показателей эффективности использования основных средств. Стоимость основных средств за пять лет увеличилась практически в 2 раза;фондооотдача увеличилась с 0,013 руб/руб в 2006 г. до 0,041 в 2010(на 315,38%

Для факторного анализа показателей эффективности использования основных средств можно использовать пять факторных моделей

1.Фот=daФаот;=0,5463,617=1,975

2.Фот=dadд Фдот;=0,5460,1425,99=1,987

3.Фаот=КТед Вмаш.ч/Фа;

.Ссмр=КД Ксм ПсмВмаш.ч

5.Рф=ФотРпр=1,9753,382=6,679

Таблица 3

Условные обозначения

|

показатель

|

обозначение

|

|

Фондоотдача о.с.

|

Фот

|

|

доля активной части о.с.

|

da

|

|

Фондоотдача активнойо.с.

|

Фаот

|

|

Доля действующ. Оборудования, машин и механизмов в общей стоимости активной части о.с.

|

dд

|

|

Фондоотдача действующего оборудования

|

Фдот

|

|

Количество единиц машин и оборудования

|

К

|

|

Фонд времени работы едениц оборудования ,ч

|

Тед

|

|

Выработка оборудования

|

Вмаш.ч

|

|

Среднегодовая стоимость активной части о.с.

|

Фа

|

|

Рентабельность продаж

|

Рпр

|

|

Количество дней работы еденицыоборужования

|

Д

|

|

Коэффициент сменности работы оборудования

|

Ксм

|

|

Продолжительность смены,ч

|

Псм

|

|

Рентабельность фондов

|

Рф

|

2.Анализ эффективности трудовых ресурсов

2.1.Виды, формы и системы оплаты труда. Порядок расчёта оплаты труда и отпусков, доплат, надбавок, гарантий и компенсаций.

Оплата труда работника —вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

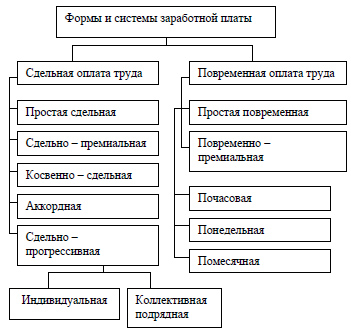

Основными формами оплаты труда являются повременная, сдельная и аккордная.(Рис.1)

Рис.1 «Основные формы оплаты труда»

Сдельная система оплаты труда производится по сдельным расценкам в соответствии с количеством произведенной продукции (работ, услуг). Она подразделяется на:

. Прямую сдельную (заработок работнику устанавливается по заранее установленной расценке за каждый вид услуг или произведенной продукции);

. Сдельно-прогрессивную (выработка работника в пределах нормы оплачивается по установленным расценкам, сверх нормы оплата производится по повышенным сдельным расценкам).

. Сдельно-премиальную (заработная плата складывается из заработка по основным расценкам и премии за выполнение условий и установленных показателей премирования).

. Косвенно-сдельную (заработок зависит от результатов труда работников).

. Аккордную (размер оплаты устанавливается за весь комплекс работ).

Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной сетке или окладу за фактически отработанное время.

При повременной оплате труда заработок рабочего времени определяется умножением часовой или дневной тарифной ставки на количество отработанных часов или дней.

. Простую повременную (часовая тарифная ставка умножается на количество отработанных часов).

. Повременно-премиальную (устанавливается процентная надбавка к месячной или квартальной заработной плате).

Оплата труда руководителей, специалистов и служащих производится на основе должностных окладов, установленных администрацией организации в соответствии с должностью и квалификацией работника.

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам организаций по итогам готовой работы. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа работы в организации.

Администрация предприятия может осуществлять доплаты в связи с отклонениями от нормальных условий работы в соответствии с действующим законодательством.

Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табеле каждый час ночной работы, оплачивается в повышенном размере.

К работе в ночное время не допускаются: подростки до 18 лет, беременные женщины, женщины, имеющие детей в возрасте до трех лет, инвалиды.

Сверхурочными считаются работы сверх установленной продолжительности рабочего дня. Работа в сверхурочное время оформляется нарядами или таблицами. Сверхурочные работы не должны превышать четырех часов в течение двух дней подряд или 120 часов в год.

Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы —не менее чем в двойном размере. Компенсация сверхурочных работ отгулом не разрешается.

В праздничные дни допускаются работы, приостановка которых невозможна по производственно-техническим условиям.

При совпадении выходного и праздничного дней выходной день переносится на следующий после праздничного рабочий день. По желанию работника, работающего в праздничный день, ему может быть предоставлен другой день отдыха.

Работа в праздничный день оплачивается не менее чем в двойном размере:

Размер доплат за совмещение профессий в одной и той же организации или выполнение обязанностей временно отсутствующего работника устанавливается администрацией организации.

При выполнении работ различной квалификации труд рабочих-повременщиков, а также служащих оплачивается по работе более высокой квалификации. Труд рабочих-сдельщиков —по расценкам выполняемой работы.

При переводе работника на нижеоплачиваемую работу за ним сохраняется его прежний средний заработок в течение двух недель со дня перевода.

В тех случаях, когда в результате перевода работника уменьшается заработок по независящим от него причинам, производится доплата до прежнего среднего размера зарплаты в течение двух месяцев со дня перемещения.

Время простоя оформляется листком о простое, где указывается: время простоя, причины и виновники.

Простой по вине работника не оплачивается, а не по вине работника —в размере 2/3 тарифной ставки установленного работнику разряда.

Простои могут быть использованными, т. е. рабочие на это время получают новое задание или назначаются на другую работу. Оформляется работа выпиской нарядов и в листке о простое указывается номер наряда и отработанное время.

Различают брак: исправимый и неисправимый, а также брак по вине работника и по вине организации.

Брак не по вине работника оплачивается в размере 2/3 тарифной ставки повременщика соответствующего разряда за время, которое должно быть затрачено на эту работу по норме.

Брак оформляется актом. Если рабочий допустил брак и сам его исправил, то акт не составляется. При исправлении брака другим рабочим выписывается наряд на сдельную работу с пометкой об исправлении брака.

К оплате за неотработанное время относятся: оплата ежегодных отпусков, основного и дополнительных, оплата учебных отпусков, выплата компенсации за отпуск при увольнении, выплата выходного пособия при увольнении, оплата простоев не по вине работника, оплата за время вынужденного прогула, оплата льготных часов кормящих матерей.

Ежегодный оплачиваемый отпуск предоставляется работникам продолжительностью не менее 24 рабочих дней в расчете на шестидневную рабочую неделю или не менее 28 календарных дней. В первый год работы сотрудника на предприятии ему могут предоставить отпуск не ранее, чем через 6 месяцев после начала работы.

Временные и сезонные работники имеют право на оплачиваемый отпуск на общих основаниях. Но если временные работники по трудовому договору отработали до 4 месяцев, а сезонные работники —до 6 месяцев, то они не имеют право на отпуск. Надомным работникам отпуск предоставляется на общих основаниях.

Работникам, совершившим прогул без уважительной причины, оплачиваемый отпуск уменьшается на число дней прогула.

Некоторые категории работников пользуются правом на удлиненный отпуск. К таким категориям относятся: работники моложе 18 лет, работники учебных заведений, детских учреждений, научно-исследовательских учреждений, другие категории работников, продолжительность отпуска которых устанавливается в соответствии с законодательными актами.

Дополнительный ежегодный отпуск предоставляется: работникам с ненормированным рабочим днем, работникам Крайнего Севера и приравненных к ним местностей, работникам, занятым на работах с вредными условиями труда.

Если работник заболел в период нахождения в очередном отпуске, то на дни болезни отпуск продлевается.

Если работник заболел в период нахождения в дополнительном отпуске, то отпуск не продлевается и на другой срок не переносится.

При наступлении срока отпуска по беременности и родам в период очередного отпуска последний прерывается и предоставляется в любое другое время по желанию работницы.

Если работник увольняется до окончания того рабочего года, в счет которого он уже получил отпуск, то с него удерживается сумма за неотработанные дни отпуска.

Удержания за нетрудоспособные дни отпуска не производятся в случаях: если при увольнении работнику не причитается выплат, призыва работника на военную службу, сокращения штата организации, а также в случае ликвидации, ухода на пенсию, направления на учебу, неявки на работу более четырех месяцев подряд вследствие временной нетрудоспособности, несоответствия работника занимаемой должности.

Основанием для выплаты пособия служит листок нетрудоспособности, выданный лечебным учреждением. Пособие по временной нетрудоспособности выдается с первого дня уплаты трудоспособности. При бытовой травме пособие выдается с шестого дня нетрудоспособности. Если травмы стали результатом стихийного бедствия, пособие выдается за весь период нетрудоспособности.

Пособие по временной нетрудоспособности вследствие трудового увечья и профессионального заболевания выплачивается в размере полного заработка, а в остальных случаях —в зависимости от продолжительности непрерывного трудового стажа, считая несовершеннолетних детей-иждивенцев.

Расчет размера выплачиваемого пособия по временной нетрудоспособности производится на основе среднего заработка. Для расчета среднего заработка нужно сложить суммы, которые были начислены сотруднику за предыдущие 12 месяцев, и разделить результат на число дней, отработанных за этот период. Этот порядок установлен статьей 139 Трудового кодекса РФ.

Если в расчетном периоде сотрудник не получал зарплату или вообще на работал, тогда средний заработок рассчитывают исходя из выплат за предыдущий период, равный расчетному. Если сотрудник еще не отработал на предприятии 12 месяцев, в расчет нужно брать лишь те месяцы, когда он уже трудился.

Пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности.

2.2.Цель и задачи анализа труда и заработной платы

Непосредственной целью анализа использования трудовых ресурсов является поиск резервов повышения производительность труда.

В процессе анализа целесообразно определить напряжённость плановых заданий

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. От уровня оплаты труда на предприятии зависит обеспеченность трудовыми ресурсами и эффективность их использования, а следовательно, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов. Как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.3

Анализ фонда оплаты труда и средней заработной платы предприятия осуществляется с целью выявления уровня эффективности их использования для обеспечения роста объемов производства и прибыли, снижения себестоимости производимой продукции (работ, услуг), обеспечения стабильных условий функционирования персонала предприятия.

Основными задачами анализа являются:

- анализ использования рабочей силы: исследование численности, состава и структуры работающих, уровня квалификации работников; проверка данных об использовании рабочего времени; изучение форм, динамики и причин движения работников, дисциплины труда; анализ влияния численности и состава работающих на динамики объёма продукции;

- анализ производительности труда: выявление резервов роста производительности труда; анализ влияния производительности труда на динамику объёма продукции, определение динамики производительности труда;

- анализ оплаты труда: анализ соотношения темпов роста производительности труда и средней заработной платы; изучение эффективности использования фонда оплаты труда.

Источниками информации для анализа трудовых ресурсов служат: форма статистической отчетности № п-4 «Сведения о численности, заработной плате и движении работников», первичная документация по труду: договоры, контракты, приказы (распоряжения) о приёме на работу и о прекращении трудового договора, личная карточка, записка о предоставлении отпуска, табель учёта использования рабочего времени и расчёта заработной платы, наряды на выполнение работ, нормы, расценки, простойные листки, лицевые счета, расчётно-платёжные ведомости, платёжные ведомости, опросные листы, анкеты социологических исследований персонала и др.

Трудовые ресурсы организации подразделяются напромышленно-производственный и непромышленный персонал.

По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на рабочих и служащих.

Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс)

В состав служащих включают руководителей, специалистов и технических исполнителей.

Руководители –это работники, занимающие должности руководителей организации и ее структурных подразделений (функциональных служб), а также их заместители;

Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

Соотношение работников по категориям характеризует структуру трудовых ресурсов организации.

В зависимости от характера трудовой деятельности персонал организации подразделяют по профессиям, специальностям и уровню квалификации.

Профессия - определенный вид деятельности (занятий) работника, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения.

Специальность- вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста.

Квалификация- степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях.

2.3.Анализ численности, состава и движения работающих.

Анализ трудовых ресурсов следует начинать с изучения их структуры и укомплектованности организации необходимыми кадрами работников соответствующей специальности и квалификации.

Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов:

коэффициент оборота по приему (КП) - это отношение численности всех принятых работников за отчетный период (RП)к среднесписочной численности работников за тот же период(RСС):

КП=RП/RСС,

коэффициент оборота по выбытию (КВ) - это отношение всех уволившихся работников (RУ) в отчетном периоде к среднесписочной численности работников:

КВ=RУ/RСС,

сумма значений коэффициентов по приему и выбытию характеризует общий оборот рабочей силы:

КОБЩ= КП+ КВ.

Коэффициент текучести кадров (КТ) - это отношение излишнего оборота рабочей силы (RУ*) за определенный период к среднесписочной численности:

КТ=RУ* /RСС .

Коэффициент постоянства состава (КПОСТ) –это отношение количества работников, проработавших весь периода (RР) к среднесписочной численности:

КПОСТ=RР/RСС.

Уровень трудовой дисциплины (КД) определяется по расчету.

КД= 1 –RП/RСС,

где RП- количество работников, уволенных за прогулы

Анализ движения персонала в 2006-2010

Таблица 4

|

показатель

|

2006

|

|

|

|

|

|

среднесписочная численность работников,чел

|

798

|

|

|

|

|

|

коэффициент оборота по приёму

|

0,30

|

,15

|

,08

|

,26

|

,64

|

|

коэффициент оборота по выбытию

|

0,60

|

,44

|

,42

|

,36

|

,46

|

|

коэффициент текучести кадров

|

0,75

|

,58

|

,52

|

,72

|

,33

|

|

производительность труда

|

0,26

|

,38

|

,723

|

,720

|

,18

|

Анализ данных свидетельствует об улучшении кадровой ситуации на предприятии: происходит увеличение производительности труда ,коэффициента оборота по приёму практически в 2 раза.

2.4.Анализ оплаты труда

Заработная плата - основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

В условиях рыночной экономики предприятия ищут новые модели оплаты труда, наиболее эффективные для своего успешного функционирования. Для того чтобы сконструировать оптимальный механизм заработной платы на предприятии, необходимо тщательное исследование расходов предприятия на оплату труда, правильное формирование фонда заработной платы. Такое исследование возможно при проведении экономического анализа фонда заработной платы.

Абсолютное отклонение по фонду заработной платы

Абсл.откл-е=Фбаз-Ффакт

На абсолютное отклонение по ФЗП оказывают влияние соблюдение базисной численности и уровня средней заработной платы

ФЗП=Численность рабочихСредняя з/п

Влияет на отклонение по ФЗП рабочих численности, так и использование фонда рабочего времени:

Фр=ч Тд Тч Зср.ч

Таблица 5

Анализ оплаты труда

|

показатель

|

2009

|

|

+,-

|

%

|

|

1.среднесписочная численность,чел

|

1287

|

|

-226

|

,82

|

|

2.средняяя заработная плата,руб

|

15127

|

|

|

,05

|

Как видно из таблицы 5 происходит увеличение заработной платы.

2.5.Анализ эффективности использования персонала организации

Для анализа эффективности использования персонала организации в условиях рынка целесообразно использовать показатель зарплаторентабельности :

Рентаб-ть=

Зарплаторентабельность позволяет связать финансовые результаты деятельности организации с затратами,связанными с оплатой труда персонала

Таблица 6

Анализ эффективности использования персонала организации

|

показатели

|

2009

|

|

|

1.среднесписочная численность,чел

|

1287

|

|

|

2.средняяя заработная плата,руб

|

15127

|

|

|

3.Прибыль ,млн.руб

|

926

|

,81

|

|

4.зарплаторентабельность

|

0,06122

|

,0789

|

Из таблицы видно видно, что повышается прибыль организации, зарплаторентабельность.

3.Анализ финансового состояния предприятия

3.1.Содержание и основные компоненты анализа финансового состояния

Дадим определение финансовому состоянию.

Финансовое состояние представляет собой совокупность показателей, отражающих наличие и использование финансовых ресурсов предприятия.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его финансовом состоянии, и наоборот.

Возможность прогнозировать финансовое состояние организации позволяет бюджетная отчетность.

Основные отчеты, показывающие исполнение бюджета:

- бухгалтерский баланс;

- отчет о финансовых результатах деятельности

- отчёт об изменении капитала

- отчёт о движении денежных средств

- пояснительная записка.

Основными задачами анализа финансового состояния являются:

Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки финансового состояния организации, его устойчивости используется целая система показателей, характеризующих: наличие и размещение капитала, эффективность и интенсивность его использования; оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска; оптимальность структуры активов предприятия и степень производственного риска; оптимальность структуры источников формирования оборотных активов; платежеспособность и инвестиционную привлекательность предприятия; риск банкротства (несостоятельности) субъекта хозяйствования; запас его финансовой устойчивости (зону безубыточного объема продаж).

Основными компонентами анализа финансового состояния :

- Анализ бухгалтерской отчётности. Бухгалтерская отчётность является информационной базой финансового анализа, а её анализ-инструмент для оценки текущего состояния и выявления проблем управления деятельностью предприятия.

- Горизонтальный анализ. Выражается в вычислении абсолютного и относительного отклонения показателей.

- Вертикальный анализ. Вертикальный анализ проводится в целях выявления структуры имущества, структуры источников средств и т.д. Позволяет выявить удельный вес отдельных статей отчётности в общем итоговом показателе и изменения структуры показателя в отчётном периоде по сравнению с предыдущим периодом.

- Трендовый анализ. Трендовый анализ основан на определении темпов роста, прироста показателей ,позволяет выявить общую тенденцию в динамике показателей.

- Расчёт финансовых показателей. Система используется для анализа платежеспособности, финансовой устойчивости и т.д.

3.2.Анализ актива баланса.

Актив баланса содержит информацию о вложении капитала предприятия.

Анализ актива баланса включает:

- анализ изменения в составе актива баланса;

- абсолютное и относительное изменения отдельных статей актива (горизонтальный анализ);

- выявление тенденции в динамике статей актива;

- анализ изменения структуры актива баланса(вертикальный анализ)

Проанализируем изменение актива баланса предприятия ОАО «Маригражданстрой».

Таблица 7

Состав и структура актива баланса

|

Актив

|

|

|

отклонение

|

темп роста

|

|

тыс.руб

|

%

|

тыс.руб

|

%

|

тыс.руб

|

%

|

%

|

|

1.Внеоборотные активы

|

171 503

|

,27

|

944

|

,55

|

441

|

-9,73

|

,42

|

|

2.Оборотные активы

|

328 928

|

65,73

|

483

|

,45

|

555

|

,73

|

,99

|

|

Баланс

|

500 431

|

|

427

|

|

996

|

,00

|

,15

|

Анализ показал, что в течение года произошло увеличение актива баланса на 305 996 тыс.руб, что связано с увеличением как стоимости оборотных активов на 279 555 тыс.руб,так и внеоборотных активов-на 26 441 тыс.руб

Увеличение оборотных активов может свидетельствовать и о замедлении их оборачиваемости(увеличение дебиторской задолженности на 242049 тыс.руб ,уменьшение денежных средств на7140 тыс.руб).

3.3.Анализ пассива баланса.

Анализ пассива баланса включает в себя:

- анализ изменения в составе пассива баланса;

- горизонтальный анализ

- выявление тенденции в динамике разделов и статей пассива

- вертикальный анализ

Проанализируем изменение состава и структуры пассива на основе данных баланса.

Состав и структура пассива баланса.

Таблица 8

|

Пассив

|

2010

|

|

отклонение

|

темп роста

|

|

тыс.руб

|

%

|

тыс.руб

|

%

|

тыс.руб

|

%

|

%

|

|

1.Капитал и резервы

|

35 971

|

,19

|

|

,64

|

413

|

,46

|

,93

|

|

2.Обязательства

|

464 460

|

,81

|

|

,36

|

583

|

,54

|

,58

|

|

Баланс

|

500 431

|

|

|

|

996

|

|

,15

|

Данные таблицы 8 позволил выявить положительную динамику имущества и источников средств предприятия в течение отчётного года:

- увеличился итог баланса

- предприятие привлекает долгосрочные кредиты и займы

- кредиторская задолженность превышает дебиторскую

Заключение

В данной курсовой работе был проведён комплексный экономический анализ финансово-хозяйственной деятельности предприятия ОАО «Маригражданстрой». В частности, были рассмотрены и проанализированы показатели, характеризующие состав, движение, эффективность использования основных средств, трудовых ресурсов. Кроме того, был проведён полный экономический анализ финансового состояния предприятия.

Подводя итоги анализу финансово-хозяйственной деятельности предприятия можно сделать следующие выводы. Структура баланса оценивается по состоянию на 2013 г. как совершенно устойчивая. Показатели финансовой устойчивости предприятия показывают о том, что она к концу года возросла. В целом состояние предприятия по деловой активности оценивается как относительно устойчивое.

37

Экономический анализ предприятия в эконометрике на примере ОАО «Маригражданстрой»