Государственные финансы и фискальная политика

Тема 8. Государственные финансы и фискальная политика.

- Понятие и виды финансов. Государственные финансы.

- Государственный бюджет и его структура. Три состояния государственного бюджета.

Государственный долг и пути его погашения.

- Понятие и виды финансов. Государственные финансы.

Под финансами понимают совокупность экономических отношений, возникающих при формировании, распределении и использовании фондов денежных средств. Эти экономические отношения складываются между разными субъектами: между населением и государством (при уплате налогов и получении трансфертов), между фирмами и государством (при уплате налогов и финансировании расходов), между фирмами (во время приобретения товаров и услуг), и т.д.

Совокупность данных отношений, упорядоченных определенным образом, представляет собой финансовую систему страны (рисунок 1).

Рисунок 1 – Финансовая система России

Каждое звено этой системы характеризуется особыми методами формирования и использования фондов денежных средств, а также играет различную роль в экономике.

Основой финансовой системы являются децентрализованные финансы, так как именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества. Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах. Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны.

Централизованные финансы используются государством в качестве ресурса регулирования национальной экономики. С помощью централизованных финансов мобилизуются ресурсы в бюджетную систему и происходит их распределение и перераспределение между отраслями экономики, экономическими регионами, отдельными группами населения.

Централизованные финансы представлены бюджетной системой, а также государственным и муниципальным кредитом.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- федеральный (государственный) бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты региональных (территориальных) государственных внебюджетных фондов;

- местные бюджеты.

Свод бюджетов всех уровней бюджетной системы на соответствующей территории называют консолидированным бюджетом. Например, федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации.

Если к консолидированному бюджету добавить государственные внебюджетные фонды, то получим так называемый бюджет расширенного правительства.

Для обозначения тех отношений, которые возникают между бюджетами разных уровней: федеральными, региональными, местными – употребляется понятие бюджетного федерализма (межбюджетных отношений). Основа бюджетного федерализма – автономность всех трех уровней бюджета, например, через закрепление за ними собственных налогов. Однако, она редко достигается полностью из-за того, что налоговые поступления обычно не могут обеспечить все расходы региональных и местных бюджетов. В результате бюджеты более высокого уровня обычно субсидируют бюджеты более высокого уровня. Что касается России, то в консолидированном бюджете на долю территориальных бюджетов приходится более доходов (схожая ситуация и в США). Одна часть налогов (региональные и местные) целиком поступает в территориальные бюджеты, другая – целиком в федеральный бюджет, а НДС, налоги на прибыль предприятий и акцизы распределяются между федеральным бюджетом и территориальными бюджетами.

В демократическом обществе любой бюджет выступает неким компромиссом, отражающим реальное соотношение сил, интересов ведущих социальных групп - федеральных и местных органов власти, ВПК и гражданского сектора промышленности (а их вместе - с аграриями), работодателей и работающих по найму - скажем, по вопросу налогообложения собственности и доходов. При разработке и утверждении бюджета в парламенте, а еще раньше - в ходе предвыборной борьбы партий и в средствах массовой информации, - ведется острая борьба, отстаиваются жизненные интересы различных отраслей и секторов экономики в области размера субсидий и налоговых ставок, государственных заказов и льготных кредитов и т.п. Исход данной политической борьбы оказывается немаловажным фактором, предопределяющим тенденцию к увеличению или уменьшению размера государственного бюджета, его соотношение с ВВП. Но данное соотношение зависит не только от той или иной комбинации партий в парламенте и от господствующей в обществе теоретической доктрины - кейнсианской или классической, - но и от фазы экономического цикла, через которую проходит страна.

-

Государственный бюджет и его структура. три состояния государственного бюджета.

Объектом исследования в макроэкономике являются, однако, не все финансовые отношения, а лишь те из них, которые возникают между государством, с одной стороны, фирмами и домохозяйствами – с другой. Важную роль в этих отношениях играет государственный (федеральный) бюджет.

Государственный бюджет – это баланс расходов и доходов государства за определенный период (обычно за год), представляющий собой основной финансовый план стран, который после его принятия органами законодательной власти (Парламентом, Государственной Думой и т.д.) приобретает силу закона и обязателен для исполнения. Государственный бюджет представляет собой централизованный фонд денежных средств, которым располагает правительство страны для осуществления своих социально-экономических и политических функций:

Действия органов законодательной, представительной, исполнительной власти и других лиц государства и местного самоуправления, связанные с планированием и составлением проектов бюджетов, их рассмотрением, утверждением, исполнением и контролем за выполнением называют бюджетным процессом. В России участниками бюджетного процесса являются:

- Президент РФ;

- Счетная Палата РФ;

- федеральные и территориальные законодательные и представительные органы власти (Федеральное Собрание РФ, состоящее из двух палат – Совета Федерации и Государственной Думы);

- органы исполнительной власти в лице финансовых органов и органов, осуществляющих сбор доходов в бюджеты (Минфин РФ, Федеральная налоговая служба, Федеральная таможенная служба, Федеральная служба финансово-бюджетного надзора);

- органы денежно-кредитного регулирования (ЦБ РФ);

- органы государственного и муниципального контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- бюджетные учреждения, государственные и муниципальные унитарные предприятия;

- кредитные организации, осуществляющие операции со средствами бюджетов;

- другие получатели бюджетных средств.

В соответствии с Бюджетным Кодексом РФ разработка проекта бюджета начинается не позднее 10 месяцев до начала очередного финансового года. Проекты бюджетов составляет Правительство РФ, исполнительные органы власти субъектов РФ и муниципальных образований. Непосредственными исполнителями, разрабатывающими проекты бюджетов, являются Минфин России и территориальные финансовые органы. Составление бюджета основывается на ежегодном Бюджетном послании Президента РФ и прогнозе социально-экономического развития страны и регионов. Правительство РФ вносит на рассмотрение Государственной Думы проект закона о федеральном бюджете на очередной финансовый год не позднее 15 августа текущего года. Государственная Дума рассматривает проект закона о федеральном бюджете в нескольких чтениях. Принятый Думой закон о федеральном бюджете на очередной год передается на рассмотрение Совету Федерации в течение пяти дней после его принятия. Одобренный Советом Федерации закон в течение пяти дней направляется Президенту РФ для его подписания и обнародования. Исполнение бюджета обеспечивает Министерство финансов РФ, вся система органов управления финансами РФ.

Государственный бюджет имеет определенную структуру расходов и доходов.

ГОСУДАРСТВЕННЫЕ РАСХОДЫ И ДОХОДЫ.

Расходы бюджета – это денежные средства, которые направляются на целевое финансовое обеспечение задач и функций государства. Эти средства идут на реализацию различных правительственных программ, поэтому расходы государственного бюджета могут быть разделены по целевому назначению на два блока.

I. Расходы на различные социально-экономические программы, которые включают:

1) Расходы на социальные цели: социальное обеспечение (выплата пенсий, стипендий, пособий), расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды;

2) Расходы на экономические цели: обеспечение функционирования государственного сектора, субсидирование частного сектора экономики;

3) Расходы на политические цели: материальное обеспечение внешней политики, обеспечение национальной обороны и безопасности (содержание армии, органов юстиции), содержание аппарата управления государством.

II. Расходы, связанные с обслуживанием государственного долга (погашение имеющихся долгов и выплата процентов по ним).

Такой подход к бюджетным расходам дает четкое представление о приоритетах экономической политики государства как сумме индивидуальных предпочтений людей, тех или иных политических партий, находящихся у власти.

Также расходы государственного бюджета можно классифицировать с экономической точки зрения по их влиянию на национальный доход (А.С. Пигу).

I. Трансформационные расходы, приводят к созданию дополнительной стоимости и появлению новых доходов:

1) Государственные закупки товаров и услуг, которые включают:

- государственное потребление товаров и услуг;

- оплата услуг государственных служащих (выплата жалованья чиновникам, учителям, врачам и другим категориям «бюджетников»);

- государственные инвестиции (покупка государством инвестиционных благ – расходы на строительство дорог, школ, больниц и т.д.)

II. Трансфертные расходы.

- пособия (денежные выплаты и натуральные выдачи) домохозяйствам;

- социальное обеспечение;

- финансирование эксплуатационных расходов государственных предприятий и учреждений, их субсидирование.

В ХХ – начале XXI веке в развитых странах отчетливо проявилась тенденция ускоренного роста государственных расходов по сравнению с расходами частными.

Столь стремительный рост государственных расходов обусловлен:

- повышением общественного благосостояния и направлением все большей доли доходов домохозяйств на удовлетворение потребностей в услугах образования, здравоохранения и т.п., в сфере производства которых частный капитал проявляет недостаточную активность, и государство нередко просто вынуждено усиливать свое участие. При этом производительность труда работников сферы нематериальных услуг заметно отстает от производительности труда работников сферы материального производства, что порождает относительно более высокую трудоемкость и зарплатоемкость в создающем данные услуги государственном секторе. Однако следует учитывать и то обстоятельство, что цены на товары и услуги, приобретаемые государством, обычно растут быстрее цен для частного сектора. Поэтому действительное опережение в темпах роста государственного сектора по сравнению с сектором частным оказывается несколько меньшим.

- быстрым нарастанием внутреннего и внешнего долга многих стран, требующим немалых государственных средств на его обслуживание и погашение.

- стремительным развитием научно-технического прогресса, предполагающего концентрацию крупных, часто просто недоступных частному капиталу (или непривлекательных для него) средств на реализацию перспективных проектов, что влечет за собой создание акционерных обществ с той или иной степенью государственного участия.

- усложнением социально-экономической жизни, требующим наращивания государственных расходов на обеспечение экономической и военной безопасности страны, на содержание правоохранительных органов и т.п.

Под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти. Доходы бюджета принято группировать по источникам их получения. В зависимости от источника выделяют две группы доходов бюджета.

I. Налоговые поступления, предусмотренные налоговым законодательством федеральные, региональные налоги и сборы субъектов РФ и местные налоги и сборы, а также пени и штрафы.

II. Неналоговые поступления, к которым относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления и бюджетными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, ее субъектам и муниципальным образованиям;

- доходы в виде финансовой помощи.

ТРИ СОСТОЯНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА.

В зависимости от соотношения расходов и доходов государственный бюджет может находиться в трех разных состояниях:

- нормальное, если расходная часть госбюджета равна доход�ной – сальдо бюджета равно нулю;

- профицитное, если доходы превышают затраты – сальдо бюджета положительное; дефицитное, когда расходы превышают доходы – сальдо бюджета отрицательное.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность, а вместе с ней и налогооблагаемая база), поэтому профицит (если он наблюдался изначально) сокращается, а дефицит (если он уже был) – увеличивается. Во время подъема, наоборот, дефицит бюджета уменьшается (так как увеличиваются налоговые поступления в бюджет), а профицит увеличивается.

Исторически в отношении состояния государственного бюджета выдвигалось три концепции:

1) Концепция ежегодно балансируемого бюджета, которая предполагает полную окупаемость всех программ правительства. В рамках нее бездефицитный бюджет рассматривается в качестве одного из главных приоритетов экономической политики, и господствует идеологический стереотип (по которому сегодня не формирует свою финансовую политику ни одно индустриально развитое государство со здравомыслящим правительством), что любое государство, якобы, всегда должно жить по средствам. Данная концепция была преобладающей в нашей стране в 90-х гг., а до 30-х гг. XX в. – во многих других странах. На практике эта концепция означала, что в период спада, когда уменьшаются доходы бюджета, государство для обеспечения сбалансированности бюджет должно снижать государственные расходы. А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса, то эта мера может вызвать еще более глубокий спад. И, наоборот, когда экономика переживает подъем, и налоговые поступления максимальны, для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, что может вызвать «перегрев» экономики и высокую инфляцию. Как видим, реализация концепции ежегодно балансируемого бюджета в рыночной экономике означала бы усиление циклических колебаний экономики.

2) Концепция бюджета, балансируемого на циклической основе. Согласно данной концепции иметь ежегодно сбалансированный бюджет необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: профицит бюджета, увеличивающийся в период подъема, когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период спада, когда доходы бюджета резко сокращаются. При этом, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит, а в ходе последующего подъема оно должно повысить налоги и сократить правительственные расходы, чтобы увеличить профицит бюджета и использовать его на покрытие бюджетного дефицита, возникшего в период спада. Таким образом действия правительства выливаются в антициклическую политику. Недостаток этой концепции состоит в том, что фазы спада и подъема различаются по продолжительности и глубине, поэтому суммы дефицита и профицита могут не совпадать. В результате возникает противоречие между задачами политики стабилизации экономики и сбалансированности бюджета в ходе цикла.

3) Концепция функциональных финансов. Согласно третьей концепции целью государства должна быть не сбалансированность бюджета, а стабильность экономики (Дж.М. Кейнс). Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике подъем, то государство должно увеличивать налоги и сокращать расходы, что сдерживает деловую активность, ведет к ее стабилизации. Состояние бюджета при этом значения не имеет. В результате использования в большинстве стран в 1950-1960-е гг. кейнсианских рецептов регулирования экономики к середине 1970-х гг. обострилась проблема хронического дефицита государственного бюджета.

Говоря о профиците государственного бюджета, выделяют понятие «первичный профицит». Первичным профицитом называют бюджетный излишек, возникающий в случае превышения доходов бюджета над его расходами без учета платежей на обслуживание государственного долга. Бездефицитность бюджета не означает еще «здоровья» экономики. Необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, или в целом консолидированный) бюджет исполняется с профицитом. К примеру, в последние годы (до текущего кризиса) государственный бюджет РФ исполняется с профицитом, однако консолидированный бюджет РФ дефицитен из-за отрицательного сальдо подавляющего числа региональных и почти всех местных бюджетов. К тому же, наблюдавшийся в России бюджетный профицит был первичным.

Бюджетный дефицит является проявлением кризиса государственных финансов. Бюджетные дефициты во всех развитых странах во второй половине 70-х гг. достигли невиданных прежде размеров. Так, к середине 80-х гг. дефицит госбюджета по отношению к ВНП вырос в США до 3,4%, во Франции - 3,0%, в Англии - 3,9%, в Италии - до 14%. И лишь в ФРГ и Японии удалось систематически снижать дефицит бюджета на протяжении 80-х гг. Правда, в 90-е гг. на фоне ускоренного роста участились случаи бюджетных профицитов: Япония в 1991-92 гг., Израиль в 1997 г., США – 1999-2000 гг.

В современном мире изменился и сам характер бюджетных дефицитов. Предполагавшаяся ранее цикличность бюджетного дефицита означала, что бюджетный дефицит неизбежно возникает и растет в период спада, но он будет сводиться к минимуму в условиях подъема экономики. Однако со второй половины 70-х гг. и особенно после начавшегося подъема 80-х гг. ситуация начала меняться. Все более тревожным явлением стало сохранение дефицита в условиях подъема и относительно высокого уровня занятости - структурного дефицита (называемого иногда активным).

Структурный (активный) бюджетный дефицит возникает в ситуации, когда в условиях достигнутой полной занятости чрезмерные государственные расходы необоснованно растут быстрее доходов бюджета. Если безработица оказывается чрезмерной - а это обычно бывает в условиях экономического спада,- то кроме структурного появляется еще и циклический (пассивный) дефицит бюджета - разница между фактическим и структурным дефицитом. Он возникает из-за комбинации увеличения социальных выплат (например, пособий по безработице) и сокращения налоговых поступлений в бюджет.

Возникновение и рост бюджетного дефицита могут быть обусловлены (причины дефицита госбюджета):

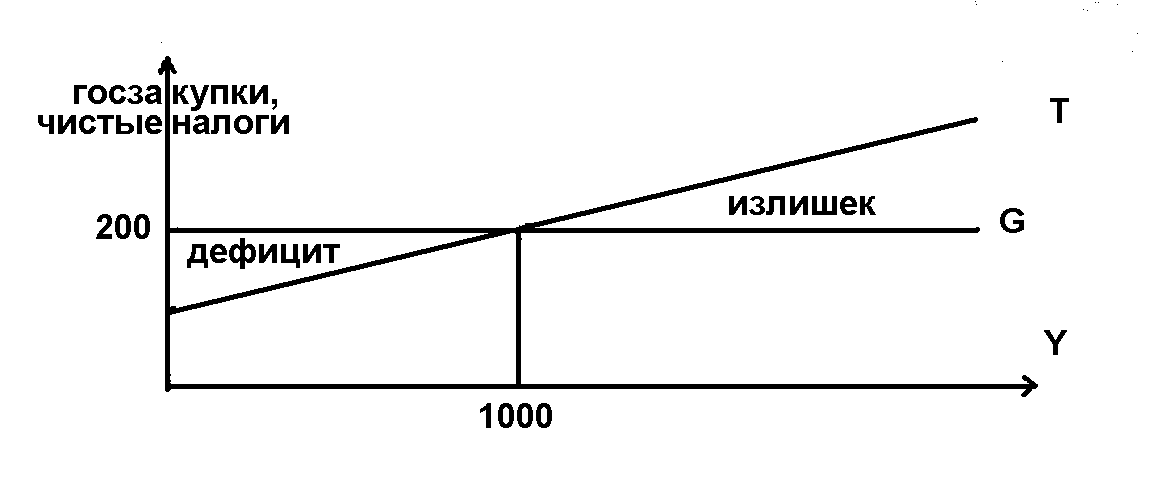

спады производства, их частота и продолжительность. Их влияние на финансовую ситуацию в стране наглядно отражает следующий график. На нем величина государственных расходов G предстает как относительно независимая от национального дохода Y. И, действительно, при любом уровне последнего реализация неотъемлемых функций государства требует определенных правительственных затрат, например, на содержание армии, социально-культурной сферы, трансферты социально уязвимым категориям граждан. Серьезно различаясь по различным странам, величина минимально необходимых государственных расходов находится в определяющей зависимости от численности населения страны, ее территории, сформировавшихся в обществе традиций и т.п. А вот объем собранных чистых налогов Т в решающей мере определяется величиной национального дохода: при любом уровне налоговой нагрузки (в данном случае чистые налоги = 0.2 Y), чем больше совокупный доход общества, тем меньше финансовых проблем испытывает правительство. При этом отрезок То фиксирует объем собранных в стране поимущественных налогов, которые непосредственно не связаны с величиной и динамикой национального дохода.

До тех пор, пока в стране продолжается экономический кризис, бюджетный дефицит в ней непреодолим, так как при падении объема национального дохода (Y) происходит сжатие налогооблагаемой базы, – например, в результате сокращения рентабельности фирм и заработной платы их работников, - в то время как сокращение государственных расходов (даже если таковое случится) обычно заметно отстает от сжатия ВНП. Обычно это касается расходов на социальные нужды, однако и потребности поддержания отраслей и сфер экономики, имеющих общегосударственное значение, заставляют правительство и на фазе кризиса изыскивать и расходовать дополнительные средства на их функционирование на приемлемом уровне.

чрезмерными социальными расходами, например, на социальное обеспечение и здравоохранение (в странах, где проявилась тенденция к старению населения), на образование и создание новых рабочих мет (там, где велика доля молодежи), на содержание государственного жилого фонда и т.п., - безотносительно к динамике экономической эффективности. При этом программы социальной помощи, медицинского обслуживания, поддержки фермеров, пособий по безработице в фазе кризиса способны расширяться автоматически;

усилением влияния на финансовую систему страны экономико-политических циклов. Известно, что политики, которые рекомендуют повышение налогов и сжатие государственных расходов, обычно не имеют успеха на выборах. Понимание данного обстоятельства стремящимися к переизбранию представителями власти вполне может проявиться в предвыборный период в проведении ими сугубо популистской финансовой политики (например, через введение необоснованных налоговых льгот), подрывающей относительную сбалансированность государственного бюджета;

расширением “теневой экономики” в результате, прежде всего, чрезмерно высоких налогов: нередко их рост, преследующий цель сокращения бюджетного дефицита, становится, напротив, фактором его роста. Но, с другой стороны, столь популярное в мире в последние десятилетия стимулирующее сокращение налоговых ставок (отстаиваемое современными неоклассиками) также может явиться причиной более или менее продолжительного дефицита бюджета, особенно в случае, если оно не сопровождается адекватной корректировкой нерациональных государственных расходов;

бюрократизацией государственного управления, вызывающей рост непроизводительных управленческих расходов;

увеличением затрат на обслуживание государственного долга, что формирует некий порочный круг: старый долг через рост расходов N и, соответственно, бюджетного дефицита, порождает новые долги государства;

неудовлетворительной организацией процесса налогообложения и негативным отношением налогоплательщиков, не усматривающих по ряду причин сколько-нибудь тесной связи между произведенными ими выплатами в бюджетную систему и полученными взамен выгодами от реализации спектра правительственных программ.

милитаризацией экономики: увеличением расходов на ведение «холодной» (гонки вооружений) или «горячей» войны (связанной с ведением активных военных действий). Существует З основных варианта финансирования военных расходов: увеличение налогов, эмиссия денег, дефицитное финансирование. Первый путь подрывает стимулы к труду и предпринимательскую активность. А поскольку в данный период требуется сверхзанятость населения и рост инвестиционной активности в оборонно-промышленном комплексе, постольку такой вариант нереализуем без установления командной системы. Второй путь порождает быструю инфляцию, которая предопределяет спад производства, в том числе и вооружений. Так что предпочтительнее пойти по третьему пути, связанному с наращиванием бюджетного дефицита. Он тоже чреват инфляцией, но через определенный временной интервал. И если война не затянется, то инфляционные процессы развернутся уже в послевоенный период, когда важнейшая цель победы над врагом уже будет достигнута. Федеральный бюджет США в 2002-03 гг. вновь является остро дефицитным в связи с резко возросшими за последнее время военными программами (прежде всего, войной с Ираком), а также осуществлением антитеррористических мероприятий внутри и за пределами страны.

Способов покрытия бюджетного дефицита существует несколько:

- Монетизация дефицита государственного бюджета, то есть его финансирование за счет эмиссии новых денег. Данный способ используется в странах, где Центральный банк страны не имеет достаточной самостоятельности в проведении своей денежно-кредитной политики. При этом нарастание денег в обращении слабо связано с расширением реальной товарной массы, и становится неизбежным несоответствие между совокупным спросом и совокупным предложением, быстро порождающее инфляцию. При этом более инфляционным является денежное покрытие не циклического (пассивного), а структурного (активного) бюджетного дефицита, так как в последнем случае ограниченность производственных ресурсов препятствует адекватной реакции товарного предложения на рост денежной массы в обращении, а значит и на возросший совокупный спрос. В то же время циклический (пассивный) бюджетный дефицит оказывает существенно меньшее воздействие на инфляционный взлет цен. В период рецессии денежный спрос отстает от потенциального предложения, и пассивный дефицит бюджета становится инструментом накачивания недостающего совокупного спроса – в дополнение к частному расширяется еще и спрос государственный. Поэтому увеличение государственных расходов в фазах кризиса и депрессии (при нахождении национальной экономики на кейнсианском отрезке кривой AS) в гораздо большей степени увеличивает объем ВНП, нежели общий уровень цен.

Население в результате сугубо эмиссионного способа финансирования бюджетного дефицита облагается неким “инфляционным налогом”, представляющим собой метод изъятия его денежных средств путем увеличения предложения денег для финансирования бюджетного дефицита. В результате роста денежного предложения деньги, находящиеся на руках у населения, обесцениваются. Если же потребители хотят иметь то же реальное количество денег, они вынуждены меньше тратить. То есть фактически они подвергаются дополнительному налогообложению. Налогообложение с помощью инфляции представляет собой метод, используемый многими развивающимися странами для оплаты государственных расходов, поскольку другие средства налогообложения оказываются здесь малоэффективными. Правда, всегда существует некий предел таких эмиссионных доходов государства: по мере ускорения инфляции выгоды последнего становятся все менее заметными по сравнению с потерями от роста цен (включая и наращивание затрат на эмиссию денег).

Кроме инфляционного финансирования правительство может покрывать бюджетный дефицит за счет займов - как у частного сектора, так и у центрального банка.

- Прямые кредиты правительства (министерства финансов) в Центральном банке, использование государственных заимствований как главного способа покрытия дефицита бюджета (когда правительство выступает в роли заемщика). Это так называемое денежное финансирование бюджетного дефицита.

При оценке последствий такого способа покрытия бюджетного дефицита нельзя не вспомнить, что государственный кредит существенно отличается от кредита частного. Последний обычно направляется на производственные цели (у нас, впрочем, это происходит далеко не всегда: неясность коммерческих перспектив, отсутствие строго определенных прав собственности побуждает многих руководителей и частных фирм направлять преобладающую часть кредитных ресурсов на зарплату и выплату прежних своих долгов – государству, банкам, поставщикам). Выплата процента при этом обеспечивается за счет прироста стоимости в процессе производства. Государственный же кредит, направляемый правительством на покрытие бюджетного дефицита, обычно никак не связан с производственной деятельностью, а процент по нему выплачивается главным образом за счет налоговых поступлений в бюджет без какого-либо прироста стоимости. Инфляционный процесс и в этом случае неизбежен, хотя более медленными темпами и в более цивилизованных формах: правительство, время от времени возвращая с процентом прежние долги центральному банку, обычно тут же обращается к нему за новым кредитом.

Следует учитывать, что деньги у центрального банка правительство берет в кредит во многом формально. Конечно, предполагается, что в будущем оно возместит эти средства с процентами, но ведь это все равно, что брать взаймы у самого себя. Когда правительство выплачивает проценты центральному банку, тот должен вернуть эти проценты правительству. Так что правительству, в общем-то, никогда не приходится платить по кредитам центрального банка, да, честно говоря, и самих кредитов выплачивать тоже не приходится. Фактически центральный банк не ссужает, а просто-напросто дарит деньги правительству. И такое постепенное разбухание денежной массы не может не вызвать инфляции.

3) Для покрытия дефицита используется выпуск государственных облигаций, через которые привлекаются в бюджет временно свободные денежные средства частного сектора – физических лиц, банков, страховых, промышленных компаний и т.п. При этом кредитоспособные правительства имеют возможность продавать свои долговые обязательства не только на внутреннем рынке, но и на международных рынках капитала. Иначе говоря, долговые обязательства размещаются правительством везде, кроме Центрального банка своей страны. Этот наиболее цивилизованный способ покрытия бюджетного дефицита - долговое финансирование - используется в странах, в которых Центральный банк несет ответственность за неинфляционное развитие экономики.

Казалось бы, что использование долгового финансирования бюджетного дефицита исключает раскручивание инфляции: вручив обладателям сбережений свои долговые расписки, государство тем самым как бы «вытягивает» из обращения денежную массу, что в принципе может вызвать даже дефляцию. Однако, как доказывает мировой хозяйственный опыт, повышение цен может проявиться и при таком способе покрытия дефицита, причем нередко в сочетании с экономическим спадом.

Выпуская государственные облигации, государство вступает в конкуренцию с частными фирмами за привлечение сбережений населения. Причем победа правительства в такой конкурентной борьбе во многом уже предопределена, так как оно способно пообещать сберегающим субъектам значительно больший доход по облигациям (например, 11.1% в год) сравнительно с их потенциальным доходом от покупки корпоративных ценных бумаг (допустим, 3,5%) или помещением средств в коммерческий банк (5% годовых). Ведь в запасе у государства всегда остается возможность для выполнения своих обещаний воспользоваться печатным станком или правом облагать своих подданных дополнительным налогом. У частных же банков или корпораций такие возможности по понятным причинам отсутствуют. А между тем вероятность использования сбережений населения на инвестиции в реальный сектор экономики как раз несравненно выше при направлении их в банковскую систему или на рынок корпоративных ценных бумаг, нежели на финансирование дефицита государственного бюджета (то есть на выполнение задержанной зарплаты бюджетникам, ведение войн или, скажем, на проведение избирательной кампании).

Как видим, не имея - в отличие от частных фирм - серьезных ограничений в уровне процентной ставки, выигрывая борьбу за сбережения домохозяйств (а также и многих фирм, стремящихся заработать на финансовых трудностях властей) государство тем самым порождает так называемый эффект вытеснения частных инвестиций выпускаемыми им ценными бумагами. Так, если в 60-е гг. американское государство поглощало для покрытия бюджетного дефицита всего 4% сбережений своего населения, то в 70-е гг. – 20%, а в 80-е гг.- уже около 50%. Естественным результатом такой «прожорливости» правительства явилось уменьшение доли частных инвестиций с 6.9 % ВНП в 70-х гг. до 4.6 % ВНП в 80-х гг., которое рассматривается как одно из самых негативных воздействий существовавшего в тот периода огромного дефицита государственного бюджета на общую экономическую ситуацию в стране.

Итак, эффект вытеснения выражает процесс выталкивания частных инвестиций государственными ценными бумагами, которыми финансируется бюджетный дефицит. А это, в свою очередь, приводит к замедлению роста совокупного предложения и даже к экономическому спаду. Левостороннее же смещение кривой AS неминуемо вызывает инфляционные последствия. Их в дальнейшем может усилить и вероятный отказ правительства от погашения выпущенных в форме финансовой пирамиды долговых обязательств. Происходящее в этих условиях бегство капитала из страны неизбежно обваливает курс национальной валюты, и тогда уровень цен (как наглядно показывает российский опыт августа 1998 г.) совершает резкий инфляционный скачок.

Нейтрализация столь негативного по своим инвестиционным последствиям эффекта вытеснения возможна лишь в следующих случаях:

1) если восстанавливается финансовое равновесие в стране, то есть ликвидируется дефицит ее бюджета. Однако достижение такого равновесия в сфере государственных финансов является крайне сложной задачей, так как наряду с непроизводительным использованием привлекаемых правительством посредством облигаций средств неуклонно возрастают расходы на выплаты процентов по накапливающемуся государственному долгу. Так, в США эти выплаты составляли 8,9% от общих федеральных расходов, а в 1989 г. - уже 14.5%. В результате колоссального роста процентных платежей бюджетные дефициты становятся самоподдерживающимися. Со временем - как показывает опыт Боливии, Аргентины, Бразилии, Израиля в начале 80-х гг. - реальной становится опасность “взрывного дефицита” из-за нарастания процентных выплат по обслуживанию госдолга, все более сопоставимых с размером ВВП. В этом случае вполне вероятно превращение “взрывного дефицита” опять-таки во “взрывную инфляцию” в результате монетизации бюджетного дефицита.

2) при использовании иных вариантов покрытия дефицита - прежде всего денежного. Следует отметить, что денежное и долговое финансирование дефицита бюджета оказывают различное воздействие на национальную экономику. Финансирование дефицита за счет займов у частного сектора повышает процентную ставку и вызывает эффект вытеснения частных инвестиций - при сжатии совокупного спроса и торможении тем самым роста цен. Денежное же финансирование влечет за собой сокращение процентной ставки (из-за роста денежной массы в обращении) и, как результат, может увеличить инвестиционную активность в стране – хотя и ценой повышения совокупного спроса и ускорения инфляции.

3) путем привлечения иностранного капитала для финансирования дефицита государственного бюджета. Приток иностранного капитала способен заметно смягчить воздействие бюджетной несбалансированности на частные инвестиции в данной стране, так как в этом случае внутренние сбережения ее населения смогут быть задействованы (через банковскую систему и рынок корпоративных ценных бумаг) для выхода из инвестиционного кризиса. Известно, что из стран большой семерки самую высокую конкуренцию частному накоплению государственные займы составляли в 80-90-е гг. в Италии и США. Однако если Италия не смогла смягчить эту опасную тенденцию, и эффект вытеснения проявлялся здесь весьма интенсивно, то политика американского правительства (получившая название “политики ограбления соседа”, прежде всего, Японии, в которой несмотря на высокую сберегательную активность населения уровень инвестиций в национальную экономику из-за вывоза капитала заметно снижается) обеспечивал существенную компенсацию отрицательного воздействия бюджетного дефицита на процесс накопления капитала. Однако такой способ решения проблемы накопления капитала уязвим, поскольку усиливает зависимость экономики страны от быстро меняющейся конъюнктуры мировых финансовых рынков, а также влечет за собой нарастание государственного долга.

В зависимости от того, как финансируется бюджетный дефицит, все источники, которые можно использовать для этих целей, можно разделить на два вида:

- внутренние источники (кредиты, полученные от кредитных организаций в национальной валюте, государственные займы, осуществляемые путем выпуска ценных бумаг от имени страны, бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы);

- внешние источники (государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг, кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте).

Когда при исполнении бюджета появившийся дефицит превышает установленный при утверждении бюджета уровень, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении механизма секвестра расходов. Секвестр – это реструктуризация государственного бюджета, которая заключается в пропорциональном снижении государственных расходов ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года. Секвестру, как правило, не подлежат защищенные статьи, к которым относятся заработная плата с учетом взносов на социальное страхование, фонд занятости населения, стипендии, государственные пособия и т.п.

- ГОСУДАРСТВЕННЫЙ ДОЛГ И ПУТИ ЕГО ПОГАШЕНИЯ

Одной из важнейших общемировых тенденций развития финансовой системы является опережающий рост государственного долга многих стран по сравнению с динамикой их валового внутреннего продукта. Так, с 1973 по 1993 г. в странах ОЭСР он вырос с 35% ВВП до 64%, в том числе в США с 23% до 32%, во Франции с 9.3 до 35.6%, а в Бельгии с 51 до 129%. В России на 1 января 2009 г.величина внешнего государственного долга составила 489,5 млрд. долл.

Государственный долг - сумма накопленных в стране за определенный период бюджетных дефицитов за вычетом имевшихся за это же время профицитов бюджета. Государственный долг возникает в результате заимствований государства, которые были осуществлены с целью покрытия бюджетного дефицита.

Все указанные выше причины, вызывающие к жизни бюджетный дефицит, рано или поздно обусловливают рост задолженности государства. Продемонстрируем это на примере влияния на госдолг закономерностей экономико-политического цикла. Одной из серьезных причин неуклонного роста государственного долга является широкая практика манипулирования им политиками с целью победы на выборах. Для политиков гораздо легче не в ущерб своей популярности увеличивать государственный долг, чем урезать общественные расходы и повышать налоги. Нередко на скорость нарастания госдолга оказывает продолжительность пребывания у власти тех или иных политиков. Чем продолжительнее этот период, тем меньше ориентация властей на использование программ увеличения государственного долга для экономической стабилизации. Исследования по материалам стран ОЭСР за период с 1975 по 1985 г. показали, что в странах с устойчивым правительством ежегодный темп роста государственного долга был значительно меньше, чем в странах, где члены правительства ощущали себя “временщиками”. Так, например, в Японии, где «продолжительность жизни» правительства составляет 11 лет, среднегодовой темп роста государственного долга был в этот период равен 2.9%, в Германии соответственно - 5.5 лет и 2.1%, в Австрии - 5.5 лет и 2.3%, а в Бельгии - 1.0 год и 6.2%, в Ирландии - 2.2 года и 5.8%. Было также установлено, что чем больше партий представлено в правительстве и парламенте, тем больше опасность того, что в сложной экономической ситуации коалиционное правительство и многопартийный парламент будут прибегать к займам, а не к сокращению расходов. Ни одна партия не рискнет потерять свой электорат и уступить другим партиям свои позиции за счет урезания затрат на социальные нужды и опережающей выплаты внешних долгов.

Другими словами, государственный долг – это задолженность центрального правительства, местных органов власти, а также государственных предприятий, подразделяется на:

1) внешний – задолженность перед иностранными государствами, международными финансовыми организациями, консорциумами банков;

2) внутренний – задолженность перед центральным банком своей страны, иными банками, другими субъектами экономической системы в виде выпущенных на национальном рынке и непогашенных государственных займов (в сумме с начисленными по ним процентами), а также в форме выданных центральным правительством гарантий под облигационные займы местных органов власти и управления (хотя это – лишь потенциальная задолженность государства). К нему может быть причислен и объем невыплаченной заработной платы бюджетникам и социальных платежей, а также принятых властью моральных обязательств населению в виде утраченных им сбережений.

Разделение государственного долга на внутренний и внешний становится в последние десятилетия все менее четким – в связи с интернационализацией финансовых рынков и расширяющимся использованием правительствами таких форм заимствований, как выпуск государственных ценных бумаг, в том числе номинированных в конвертируемой валюте.

К началу 2010 года внутренний долг РФ составил 2094,73 млрд., руб. (основной прирост за 2007-2010 гг.), а внешний долг (включая обязательства СССР) – 26983,2 млн. евро или 36484,1 млн. долл. США (на 01.01.2010 г.).

Сокращение государственного долга возможно в условиях, когда в стране имеется первичный бюджетный профицит, и открывается возможность направления «излишних» доходов на погашение внутренних и внешних обязательств государства. Но если бюджет продолжает оставаться дефицитным, то у правительства остается, по сути, единственный шанс сократить реальную ценность внутреннего (но не внешнего) долга за счет его, так называемой, инфляционной эрозии. Такое обесценение долга происходит в случае, если темпы инфляции превышают тот процент, который государство выплачивает обладателям выпущенных им облигаций. Ставка процента по долгу в этом случае становится отрицательной, да к тому же сама неиндексируемая задолженность теряет значительную (пропорциональную темпам инфляции) часть своей реальной ценности. Именно так разворачивались события в финансовой сфере, скажем, в Европе в 20-е гг., в США в конце 40-х гг. За период с 1981 по 1989 г. государственный долг Великобритании подешевел на 45%, а долг США – на 41 %. Еще большая эрозия госдолга случилась в России после августа 1998 г., когда внутренний долг реально обесценился в соответствии с повышением стоимости товаров и услуг, выраженной в национальной валюте. Степень обесценения внутреннего долга оказывается тем выше, чем большая часть государственных облигаций носит долгосрочный характер, – отражая относительно высокую степень доверия населения страны к его правительству в предшествующий период. Падение же этого доверия, а также ускорение инфляции закономерно повышают удельный вес краткосрочных займов, а также вынуждают государство либо фиксировать величину накопленного внутреннего долга в стабильной и конвертируемой иностранной валюте, либо выпускать облигации со стабильным реальным доходом – в Великобритании это 3 % годовых – с непременной их индексацией в соответствии с ростом цен. И это нейтрализует естественное стремление правительства разрешать свои финансовые проблемы за счет домохозяйств и фирм. И еще меньше возможностей перекладывания долговой нагрузки на кого бы то ни было в случае накопления страной долга внешнего, который внутренняя инфляция вовсе не сокращает: выраженный в национальной валюте внешний долг в таком случае быстро растет. Именно это случилось с внешним долгом России в 1998 г. в связи с девальвацией рубля.

Выделяют следующие последствия государственного долга.

1) Банкротство нации, нередко называемое дефолтом (от англ. default – неспособность к оплате).

В случае неспособности государства расплатиться по своим долгам наступает дефолт – банкротство государства-должника. Примером дефолта в новейшей российской истории является прекращение оплаты государством своих обязательств по ГКО в августе 1998 г.

2) Переложение долга на будущие поколения.

Накопленный сегодня государственный долг становится дополнительным налогом завтра, так как его необходимо погашать, да еще и с выплатой определенных процентов (особенно, если речь идет о внешнем долге).

3) Изменение в структуре инвестиций и ослабление инвестиционной активности.

Наращивание государственного долга сопровождается сокращением частных инвестиций, так как средства идут на покупку выпускаемых государственных ценных бумаг.

Однако в литературе можно встретить аргументы как “за”, так и “против” наличия подобных опасностей. Начнем с последних.

а) срок банкротства постоянно отдаляется правительством – сначала через погашение старых облигаций путем выпуска новых, затем – при ухудшении финансовой ситуации – посредством введения дополнительных налогов и, наконец, при реальной угрозе дефолта – через эмиссию денег. В нашей же стране банкротство государства длительное время переносилось в будущее экзотическими способами - государство годами не оплачивало предприятиям выполненные государственные заказы, не выдавало пенсии, зарплату бюджетникам;

б) в определенный период – прежде всего при переходе от низкой к повышательной экономической конъюнктуре – стратегия некоторого увеличения государственного долга может оказаться вполне оправданной, особенно в случае направления позаимствованных средств на цели поддержки ускоренного роста ВВП, что само по себе повышает будущие налоговые поступления в бюджет и позволяет правительству своевременно выполнять свои обязательства перед кредиторами. Правда, такая возможность открывается лишь при условии, если среднегодовые темпы экономического роста страны оказываются выше реальной процентной ставки по государственному долгу. Подобное соотношение между этими индикаторами экономической конъюнктуры наблюдалось, например, в США в период 1980-2000 гг., когда среднегодовые темпы роста американской экономики составляли 3.02 %, в то время как средняя величина реальной ставки процента была ниже – всего 2.72% в год.1 При таком соотношении укрепляющее потенциал экономического роста наращивание государственных расходов (посредством дефицитного финансирования и эмиссии долговых обязательств правительства) вполне возможно без заметных негативных последствий для национальной экономики – в виде нарастающей инфляции, урезания непроцентных расходов бюджета вкупе с увеличением налогового бремени в самой ближайшей перспективе.

в) специфика основной части государственного долга (долга внутреннего) состоит в том, что население как бы должно само себе. Фактически если налицо дефицит государственного бюджета, то население (и депутаты парламента) вынуждаются жизнью выбирать между ростом налогов, сокращением государственных расходов (и то, и другое сопряжено со снижением уровня жизни) и увеличением внутреннего государственного долга (по облигациям которого предусматриваются регулярные выплаты процента). Последний вариант обычно признается предпочтительным.

Этим аргументам противостоят выводы противников наращивания государственной задолженности:

а) выплата процентов по государственному долгу усиливает дифференциацию в доходах и уровне жизни. Так, в 1998 г. в России примерно 40% налоговых поступлений в бюджет направлялись на выплаты по государственному долгу, причем получатели этих доходов никаких налогов с них не уплачивали, что усиливало неравномерность в распределении налогового бремени. К тому же следует учесть, что облигации госзайма распределяются среди населения крайне непропорционально. Через их эмиссию доходы бедной части населения страны перераспределяются в пользу богатой его части. Следствием этого выступает снижение уровня социальной стабильности общества. И если одной из наиболее приоритетных целей экономической политики выступают выравнивание уровней жизни населения и достижение социального мира, то увеличение государственного долга должно рассматриваться как большая беда;

б) если темп роста реальной экономики по каким-либо причинам замедлится (или, тем более, случится производственный спад), то его отставание от убежавшей вперед реальной ставки процента сделает неизбежным повышение налоговой нагрузки на экономику. А это, в свою очередь, негативно отразится на благосостоянии населения и деловой активности в стране. И такое развитие событий наиболее вероятно в развивающихся странах и странах с переходной экономикой, где финансовые системы обычно серьезно расшатаны, и огромная потребность в заимствованиях предопределяет высокую стоимость обслуживания госдолга. К тому же здесь долги правительства номинируются преимущественно в конвертируемой валюте, а потому их «вес» неуклонно растет по мере развертывания инфляционных процессов и девальвации национальной валюты.

в) если бюджетный дефицит покрывается за счет привлечения на финансовые рынки иностранного капитала, то увеличивается не внутренний, а внешний долг, и тогда население страны становится должно далеко не самому себе: выплата процентов и суммы основного долга означает передачу той или иной части созданного национального продукта за границу - например, в распоряжение Международного валютного фонда, Лондонского (членами которого являются частные банки) или Парижского (объединяющего промышленно развитые страны) клубов кредитов. Причем утечка значительной части национального продукта за рубеж нередко вовсе не означает погашения накопленного внешнего долга. Например, долг стран Латинской Америки с 1980 по 1995 гг. возрос с 260 до 600 млрд. долл., несмотря на произведенные ими за этот период выплаты в размере 450 млрд. долл. Как результат нарастания внешней задолженности, снижаются международный авторитет страны и уровень самостоятельности проводимой правительством политики (в том числе и экономической). Избавляя себя от возможного дефолта, правительство Новой Зеландии к 2000 г. полностью погасило свой внешний долг за счет крупных заимствований на внутреннем финансовом рынке. Тем самым государство приобрело безграничную потенциальную возможность выплаты своей задолженности путем эмиссии дополнительных денежных знаков.

г) для привлечения с рынка капиталов средств на рефинансирование или уплату процентов по государственному долгу правительство вынуждено поднимать ставку процента. Так, рост дефицита федерального бюджета в США в 80-е гг. поднимал процентные ставки в данной стране по сравнению с другими странами мира. Привлекаемые высокими ставками процента, иностранные инвесторы приобретали значительную часть ценных бумаг, выпускаемых казначейством США для финансирования дефицита госбюджета. Далее, высокие процентные ставки, обеспеченные эмиссией государственных ценных бумаг, увеличивают процентные ставки и на конкурентных рынках ценных бумаг негосударственных структур. В этих условиях проявление эффекта вытеснения приводит к ослаблению инвестиционной активности, замедлению темпов и остановке прироста основного капитала. Как результат, будущие поколения наследуют экономику с меньшим производственным потенциалом. Поэтому, стремясь не допустить вытеснения частных инвестиций, правительство Бразилии обычно стремится перемещать государственные заимствования, наоборот, с внутреннего на международный финансовый рынок.

Но все же, если отвлечься от эффекта вытеснения, то государственный долг, хотя и выступает крупной проблемой, не всегда рассматривается в качестве инструмента перекладывания тягот нынешнего дня на будущие поколения. Считается, что они все равно будут богаче нас. Думается, однако, что принцип справедливости в бюджетно-финансовых отношениях различных поколений может быть соблюден только в том случае, если увеличение государственного долга является результатом наращивания государственных инвестиций, но отнюдь не проявлением неоправданного расточительства предшествующего поколения. Погашение государственного долга гарантируется не только способностью правительства обеспечивать первичный профицит бюджета, но и наличием в его собственности основного капитала. И если государственный долг увеличивается быстрее объема государственных инвестиций, а поступления от него направляются на оплату текущих расходов бюджета, то правительство способно оказаться в долговой кабале, а будущие поколения окажутся вправе высказывать свои претензии в адрес своих предшественников. Не случайно Конституцией ФРГ предусмотрено обязательство правительства размещать займы только в производственные инвестиции. Непременным условием вступления страны в ЕС является размер дефицита госбюджета не более 3% от ВВП, а государственного долга - 60% ВВП.

Возможные пути погашения государственного внешнего долга:

- Традиционный путь – выплата долгов за счет золотовалютных резервов; для закоренелых должников этот путь, как правило, исключен, так как у них эти резервы исчерпаны или очень ограничены.

- Реструктуризация (консолидация) внешнего долга, которая возможна только с согласия кредиторов. Кредиторы создают специальные организации – клубы, где вырабатывают солидарную политику по отношению к страна, которые не в состоянии выполнять свои финансовые обязательства. Наиболее известные – Лондонский клуб, в который входят банки-кредиторы, и Парижский клуб, объединяющий стран-кредиторов. Оба названных клуба неоднократно шли навстречу просьбам стран-должников об отсрочке выплат, а в ряде случаев частично списывали долги.

- Сокращение размеров внешнего долга путем конверсии, т.е. превращение его в долгосрочные иностранные инвестиции, практикуемое в некоторых странах. В счет долга иностранным кредиторам предлагают приобрести в стране-должнике недвижимость, ценные бумаги, участие в капитале, права.

- Обращение страны-должника, попавшей в тяжелое положение, к международным банкам – региональным, Всемирному банку. Такие банки, как правило, предоставляют льготные кредиты для преодоления кризисной ситуации, но обусловливают свои кредиты жесткими требованиями к национальной экономической политике, в частности к денежно-кредитной политике, поощрению конкуренции и приватизации, сведению до минимума дефицита государственного бюджета.

Эти и другие мероприятия называются регулированием внешнего долга.

1 См.: Соснин А.Е. Государственный долг – благо или зло? Финансы.2001. № 10.

PAGE 30

Финансовая система РФ

Централизованные финансы

ецентрализованные финансы

Государственные финансы

Муниципальные финансы

Государственный и муниципальный кредит

Бюджетная система

Федеральный (госуд.) бюджет

Бюджеты субъектов РФ

Муниципальные бюджеты

Внебюджетные фонды

Фонды социального назначения

- Пенсионный фонд РФ

- Фонд социального страхования РФ

- Фонд обязательного медицинского страхования

Прочие фонды (экономического, научного назначения)

Финансы населения (домохозяйств)

Финансы организаций (предприятий)

Финансы финансовых посредников (страховых организаций, частных фондов и т.д.)

Финансы некоммерческих организаций

Финансы коммерческих организаций

Государственные финансы и фискальная политика