Теория производства и издержек

Марченкова Екатерина Евгеньевна

ЭТ. 5 тема. 09.03.2013

Теория производства и издержек

- Производственная функция. Изокванта. Изокоста.

- Общий, средний и предельный продукты. Закон убывающей производительности.

- Издержки производства. Себестоимость продукции. Классификации затрат.

- Издержки производства в краткосрочном периоде.

- Издержки производства в долгосрочном периоде. Эффект масштаба.

1. Производственная функция указывает на возможный максимальный выпуск продукции Q при определённом сочетании основных факторов производства.

Q = f(L,K,N,E)

L - труд

K - капитал

N - естественные ресурсы

E - предпринимательские производственные

Производственная функция отражает взаимосвязь между факторами производства и даёт возможность определить долю участия каждого из них в создании товаров и услуг. Меняя соотношения факторов можно найти такое их сочетание, при котором будет достигнут максимальный объём производства экономических благ.

Свойства:

- существует предел, который может быть достигнут за счёт увеличения затрат одного ресурса при прочих равных условиях

- Существует определенная взаимодополняемость ресурсов производства и их взаимозаменяемость. Взаимодополняемость ресурсов означает, что отсутствие одного или нескольких ресурсов делает процесс производства невозможным. В то же время ресурсы взаимозаменяемы, т.е. нехватка одного ресурса может быть возмещена дополнительным количеством другого. Таким образом, ресурсы могут комбинироваться между собой в процессе производства в различных пропорциях.

- Оценка влияния каждого из факторов на изменение выпуска продукции даётся применительно к определённым промежуткам времени (различают краткосрочный и долгосрочный периоды)

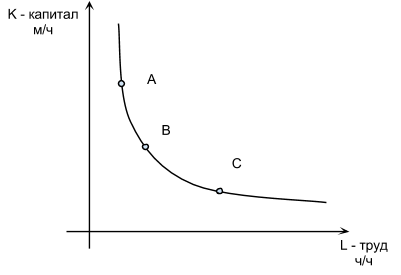

Изокванта. Изокоста

Изокванта представляет собой графическое изображение производственной функции. Изокванта сроится для двух факторов производства. Она отражает различные комбинации ресурсов, которые могут быть использованы для производства одного и того же объёма продукции

Изокванты обладают теми же свойствами, что и кривые “безразличия” в теории потребления.

- отрицательный наклон.

- не могут пересекаться

- не прямые линиии, а вогнута к началу координат

Предельная норма технологического замещения (MRTS) - это мера, которая показывает количество единиц труда, которое требуется для замещения одной единицы капитала при обеспечении одного и того же объёма производства.

|

|

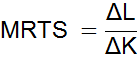

Отличается объёмом производства. Самый высокий объём производства - изокванта 3, а самый низкий - изокванта 1. |

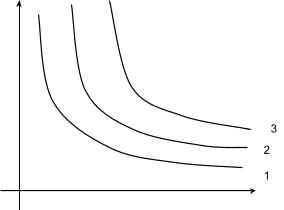

Изокоста - ограничение по затратам для производителя, который покупает экономические ресурсы. Изокоста строится для двух ресурсов. Напоминает бюджетное ограничение потребителя в теории потребления. Строится аналогичным образом.

|

|

1000 у.е. 1 ч/ч = 10 у.е. 1 м/ч = 200 у.е. |

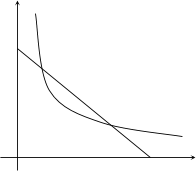

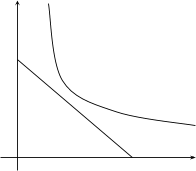

Для того, чтобы изобразить равновесие производителя, необходимо совместить на одном графике изокванту и изокосту.

Равновесие производителя - наиболее целесообразная комбинация экономических ресурсов при определённом затратном ограничении, которое обеспечивает максимальный объём выпуска при данных затратах производителя.

Несколько вариантов совмещения изокванты и изокосты.

|

|

Не максимизировано производство. |

|

|

Затратное ограничение не позволяет производить такой объём. |

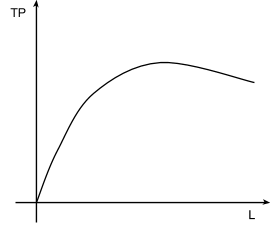

2. Общий (совокупный) продукт (TP) - общее количество произведённой продукции в натуральном выражении, которое возрастает по мере увеличения использования одного переменного ресурса при прочих неизменных условиях.

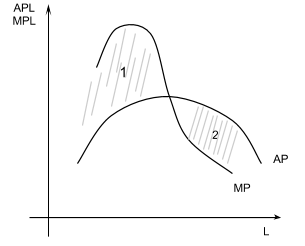

Средний продукт (AP) - представляет собой отношение общего продукта к количеству используемого переменного фактора

Предельный продукт (MP) - характеризует дополнительный выпуск продукции, который достигается за счёт увеличения затрат одного переменного ресурса при неизменном количестве других

Предельный продукт пересекает средний всегда в точке максимума последнего.

Первый участок характеризует превышение предельного продукта над средним. Он свидетельствует о том, что пока предельный продукт превышает средний, средний неизбежно возрастает. Когда предельный продукт равен среднему (точка пересечения), это является сигналом к тому, что эффективное расширение производства за счёт увеличения лишь одного переменного фактора дальше невозможно. На втором участке, когда предельный продукт меньше среднего, средний продукт будет неизбежно сокращаться.

Закон убывающей производительности (отдачи)

Начиная с определённого момента последовательное присоединение единиц переменного ресурса (например, труда) к фиксированному неизменному ресурсу (например, капиталу) даёт уменьшающийся предельный продукт в расчёте на каждую дополнительную единицу переменного ресурса.

Этот закон работает только в коротком периоде, когда один экономический ресурс является переменным, а все остальные фиксированы. В долгосрочном периоде, когда все ресурсы могут изменяться, закон убывающей отдачи не действует.

Равновесие производителя при взаимозаменяемости факторов производства.

В данном случае полагается, что затраты всех факторов производства могут меняться. И производитель определяет, какую комбинацию ресурсов ему выбрать. В этом случае он оценивает основные 2 показателя:

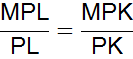

- предельная производительность соответствующего фактора - какой допоплнительный объём производства принесёт найм нового рабочего.

- цена данного фактора - сколько ему придётся заплатить этому работнику

3. Понимание издержек основано на факте редкости ресурсов и возможности их альтернативного использования. Таким образом, издержки связаны с отказом от возможности производства альтернативных товаров и услуг. В этом состоит принципиальное отличие понятий издержки и затраты.

Затраты - это совокупность расходов на производство и реализацию продукции.

Классификация издержек.

- Они бывают внутренними и внешними.

Внешние издержки - это плата за ресурсы поставщикам, которые не принадлежат к числу владельцев данной фирмы. Они отражаются в бухгалтерском балансе. Их также называют бухгалтерскими издержками.

Внутренние издержки в бухгалтерии не отражаются. Это затраты на собственный и самостоятельно используемый ресурс. Они равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем альтернативном его применении.

Кроме того во внутренние издержки включается так называемая нормальная прибыль - это минимальная плата, необходимая, чтобы удержать предпринимателя в рамках данного предприятия.

Исходя из этого бухгалтеры и экономисты по-разному интерпретируют понятие прибыли.

Так например, экономическая прибыль представляет собой общую выручку за вычетом всех издержек (внутренних и внешних).

Бухгалтерская прибыль - общая выручка за вычетом только внешних издержек.

Себестоимость представляет собой затраты предприятия в денежной форме на производство и реализацию продукции. По своей величине себестоимость равна внешним издержкам.

- Различают прямые и косвенные издержки.

Прямые издержки связаны с производством отдельных видов продукции и относятся непосредственно на эту продукцию (например, зерно для производства хлеба).

Косвенные затраты связаны с производством нескольких видов продукции и разделяются между ними согласно пропорционально принятой базе. Например, электроэнергия, транспортные расходы, зарплата рабочих.

- Выделение простых и комплексных издержек.

Простые - это затраты, которые однородны по своему экономическому содержанию. Например, заработная плата, сырье, электроэнергия.

Комплексные - состоят из нескольких простых элементов. Например, расходы на содержание и эксплуатацию оборудования, транспортные расходы.

- Основные и накладные издержки.

Основные издержки - это такие затраты, которые являются технологически неизбежными и связаны с изготовлением продукции. Например, сырье, материалы, заработная плата рабочим, которые участвуют в технологическом процессе.

Накладные издержки - затраты, связанные с организацией, управлением, технологической подготовкой производства и его обслуживания.

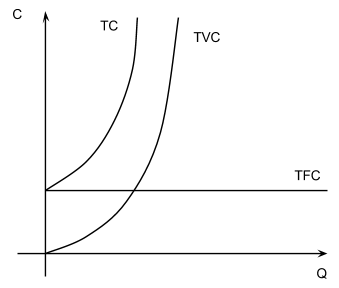

4. Короткий (краткосрочный) период - это период времени, слишком короткий чтобы предприятия могло изменить свои производственные мощности, но достаточно продолжительный для того, чтобы изменить степень использования этих фиксированных мощностей.

В коротком периоде, таким образом, объём выпуска может быть изменён путём большего или меньшего применения живого труда, сырья и других ресурсов.

Исходя из этого в коротком периоде применяется классификация издержек (экономических) в зависимости от изменения объёма производства. По такому критерию выделяют постоянные и переменные издержки.

Постоянные издержки не зависят от объёма производства продукции. И в коротком периоде предприятие несёт эти издержки даже в случае его остановки. Например, арендная плата, некоторые страховые взносы, жалование высшему управленческому персоналу и т.д.

Переменные издержки непосредственно зависят от количества производимой продукции. Поэтому это затраты на сырьё, материалы, транспорт и т.д.

Сумма постоянных и переменных издержек дают валовые издержки

TC = TFC + TVC

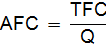

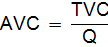

Средние издержки. Фактически представляют собой издержки на единицу продукции.

АС или АТС.

Предельные издержки. MC. Это дополнительные издержки связанные с увеличением объёма производства на единицу.

5. Долгосрочный период - это период времени, достаточно продолжительный, чтобы действующие фирмы могли изменить количество всех занятых ресурсов, включая и производственные мощности.

С точки зрения отрасли, долгосрочный период включает в себя достаточно времени, чтобы действующие фирмы могли покинуть отрасль, а новые - возникнуть и вступить в неё.

В долгосрочном периоде все ресурсы являются переменными. Поэтому НЕ действует закон убывающей отдачи. Все издержки также являются переменными.

Рассмотрим динамику средних издержек в долгосрочном периоде.

Предположим, что небольшое предприятие сначала разворачивает минимальные производственные мощности, а затем, благодаря успешной экономической деятельности, расширяется, увеличивая свой размер.

Долгосрочная кривая средних издержек LAC состоит из участков краткосрочных кривых средних издержек. При этом Q1, Q2, Q3, Q4 показывают те объёмы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить себе более низкие средние издержки.

Дугообразный характер кривой долгосрочных средних издержек объясняется эффектами масштаба (закон убывающей отдачи здесь не работает).

Различают положительный и отрицательный эффекты масштаба.

Положительный эффект масштаба объясняет нисходящую часть кривой.

Факторы, способствующие положительному эффекту масштаба:

- специализация труда

- эффективное использование капитала - малые фирмы часто оказываются неспособными воспользоваться более эффективным с технологической точки зрения оборудованием

- производство побочных продуктов - организатор крупномасштабного производства располагает …

Отрицательный эффект масштаба характеризует восходящую часть кривой долгосрочных средних издержек. Объясняется управленческими трудностями, которые возникают при попытке эффективно координировать и контролировать деятельность предприятия.

Теория производства и издержек