РОССИЯ В СИСТЕМЕ ВТО: ПРОБЛЕМЫ И ПУТИ ПРЕОДОЛЕНИЯ

PAGE \* MERGEFORMAT 1

ТЕМА «РОССИЯ В СИСТЕМЕ ВТО: ПРОБЛЕМЫ И ПУТИ ПРЕОДОЛЕНИЯ»

- Место России в системе взаимосвязей некоторых государств, входящих в ВТО.

- Оценка последствий вступления РФ в ВТО с учетом зарубежного опыта

- Рекомендации по усилению положительного эффекта от вступления России в ВТО и по смягчению его отрицательных последствий

Введение.

Сложившуюся на сегодняшний день ситуацию в мировой экономике нельзя назвать простой. Участившиеся политические и экономические кризисы, перемещение и смена центров влияния, постоянная перегруппировка сил и усилившиеся процессы регионализации и интеграции лишь малая толика, того, свидетелями чему мы являемся.

На стыке веков наша страна оказалась в очень сложной ситуации. Политическая нестабильность, разруха, экономические и социальные проблемы стали спутниками России на несколько лет. Распад Советского союза не просто создал ситуацию внутреннего хаоса, но и разрушил давние, складывавшиеся десятилетиями внешнеэкономические связи. Безусловно, такие стартовые условия нельзя оценить, как благоприятные.

Но Россия справилась, пройдя через все трудности. И хотя, уповая на присущий нашему народу критицизм, мы можем бесконечно перечислять список проблем современной России, нужно всегда помнить с чего всё начиналось. Именно поэтому, сегодня, практически в начале нового десятилетия так важно подвести некую черту и дать оценку итогам развития страны.

В столь быстро изменяющемся мире особую актуальность приобретает не что иное, как анализ сформировавшихся к данному моменту экономических отношений России с другими участниками международной деятельности. Поэтому, целью данной научно-исследовательской работы является изучение динамики развития внешнеэкономических связей России, её участия во Всемирной Торговой Организации, последствия и возможные пути развития.

Исходя из поставленной цели, имеют место быть следующие, направленные на её достижение, задачи:

- мониторинг современного состояния внешнеэкономических связей России;

- изучение проблем и перспектив развития внешнеэкономических связей;

- анализ особенностей членства России во Всемирной торговой организации;

- исследование воздействия ВТО на динамику внешнеэкономических связей России.

- прогнозирование возможных последствий вступления, их отражение на экономику РФ.

Столь значительный акцент на Всемирную торговую организацию неслучаен. С одной стороны, изначально непростые взаимоотношения России с данным субъектом МЭО достались стране в наследство от Советского Союза, поэтому изучение динамики развития сотрудничества между Россией и ГАТТ, а затем её преемницей представляет собой немалый интерес. С другой стороны, вступление России в ВТО, пожалуй, самое долгожданное и крупное событие международного масштаба для нашей страны за последние годы, которое, несомненно, имеет огромное влияние на текущее и будущее состояние внешнеэкономических связей России.

Интеграция России в систему мирохозяйственных связей, определение наиболее благоприятной и конкурентоспособной позиции, а так же развитие прочных партнерских взаимоотношений с другими странами является одной из приоритетных задач нашей страны на долгосрочную перспективу.

- Место России в системе взаимосвязей некоторых государств, входящих в ВТО.

На сегодняшний день ни для кого не секрет, что развитие внешнеэкономических связей является одним из факторов экономического прогресса страны в целом и что немало важно, фактором, способствующим эффективной трансформации экономической системы. А эти проблемы всовокупности с модернизацией, можно назвать одними из самых актуальных для России. Именно поэтому преодоление торговой изоляции становится стратегически важным процессом, напрямую связанным с будущим страны. Ситуацию, сложившуюся в данной сфере нельзя назвать простой. Конечно, в обозримом будущем России, как это не прискорбно, не видать статуса ведущей мировой державы, но с другой стороны- то, место, что на сегодняшний день принадлежит нашей стране в рамках мирового хозяйства не соответствует ей внутреннему потенциалу, исторической значимости, политическому и экономическому весу.

Рассмотрим сотрудничество России и некоторых стран, входящих в систему ВТО, дабы не только оценить текущее положение дел, но и определиться с перспективами дальнейшего усиления взаимосвязей. Обращаясь к одному из важнейших показателей развития- темпу роста физического объема ВВП с сожалением нужно констатировать факт, что Россия (101,2%) попадает в категорию стран, имеющих сравнительно небольшие темпы роста в пределах 100-102,8 %. Соседями нашей страны по данному показателю выступают США (102,5%), Австралия (102,8%), Великобритания (102,7%), Германия (101,3%), Япония (102,6%). Несложно заметить: в основном в этом перечне представлены страны развитые. На настоящий момент демонстрируемые ими показатели лишь подтверждают бытующую в кругах экономистов гипотезу о том, что промышленно- развитые страны не имеют более внутреннего потенциала для динамичного развития.

А что мы можем сказать о потенциале России? Замедление развития отечественной экономики в последние годы стало привычным явлением. Вместо заложенного роста ВВП - 3,5% в 2013г. по факту имеются удручающие 1,2%. Посему сумрачная надежда на то, что ближайшее время что-то изменится к лучшему, является откровенной утопией.

Даже в 2010г. после спада на 7,8% годом ранее, восстановительный рост российской экономики не превысил 4,5%. А в 2011г., несмотря на 40% скачок цен на нефтяную смесь Urals и колоссальный приток нефтедолларов в российскую финансовую и бюджетную систему, темпы роста экономики замедлились до 4,3%. Сырьевая экономика России перестала реагировать на рост цен на энергоносители, что стало дефолтом ресурсно-сырьевой модели.

В 2012г. на фоне рекордно высоких за всю историю наблюдений номинальных среднегодовых цен на нефть (свыше 110,5 долл. за баррель) прирост ВВП замедлился до 3,6%. А в последние месяцы 2012г. и вовсе не поднимался выше 1-1,5%. Чем вызвана подобная ситуация? Безусловно, на текущее положение дел повлияло множество факторов, к которым можно отнести, например, резкое ужесточение российским ЦБ денежно-кредитной политики в 2012–2013 гг., а так же достижение реальным курсом рубля критических значений, при которых торгуемые сектора перестают быть конкурентоспособными. Еще одним решающим фактором, повлиявшим на столь печальное развитие событий стал «эффект ВТО». Ведь снижение пошлин на ряд товаров лишь ускорило темпы ослабления текущего счета. Да, нужно признать, что проблема темпов роста ВВП появилась задолго до эпохального 22 августа 2012 года, однако пребывание в ВТО во многом обострило и так непростую ситуацию.

Есть среди наших партнеров и коллег по ВТО и страны, показывающие достаточно стабильные темпы роста физического объема ВВП. Такая тенденция характерна для развивающихся государств. Так данный показатель составляет 107,7% у Китая, 105,5% у Аргентины, 104,7%- Индия, 103,9%- Республика Корея, 105,7%-Индонезия. Нужно отметить, что приведенные выше страны опережают весь мир по темпам роста уже не первый год. Ведь ни для кого ни секрет, что именно развивающимся странам удалось более успешно нивелировать влияние мирового экономического кризиса. Ниже приводятся основные социально-экономические показатели стран-членов ВТО, выбранных в рамках данного анализа в качестве контрагентов (см. Таблица 1.1).

Межстрановые сравнения в рамках любой организации невозможны без соотношения абсолютных показателей. Такое сравнение будет неточным и безусловно не будет отражать реальной позиции стран в рамках ВТО, так как стартовые возможности стран, такие, например, как численность населения, различны. Поэтому рассмотрим основные социально-экономические показатели развития стран в среднедушевом параметре. Лидирующими странами из выбранного перечня по размеру ВВП на душу населения в 2013 г. стали: Австралия (64157 долл.), США (52839 долл.), Канада (51871 долл).

Россия (14973 долл.) занимает 48 строчку в рейтинге стран по величине дохода на душу населения, публикуемом МВФ. Для сравнения нужно упомянуть тот факт, что всего два года назад нашей стране присваивалась 53 позиция.

В целом согласно данным Всемирного банка, объем ВВП мирового хозяйства в этом году составил 71 666 350 млн долл., Россия (2 014 775 млн. долл.) несмотря на определенный рост экономики, уже несколько лет занимает 8–9 место.

Рассматривая перспективы и возможные изменения в первой десятке, нужно мужественно признать, что в обозримом будущем у нашей страны нет достаточного потенциала для того, чтобы догнать кого-либо из первой пятерки лидеров (США, Китая, Япония, Германия, Франция).

Обращая внимание на показатель темпа роста ВВП в динамике, начиная с 2003 г. (таблица 1.2), можно заметить, что с 2009 г. наблюдается снижение объемов ВВП в целом по экономикам стран «первого эшелона». Ведь именно на этих государствах мировой экономический кризис сказался наиболее болезненно. Подчинилась подобной тенденции и экономика России. Темпы роста отечественной экономики далеки от тех, что нам хотелось бы видеть. Более того, до сих пор не восстановлен докризисный уровень развития.

Вступление в ВТО, последствия мирового кризиса, помноженного на наши проблемы, а в результате–резкое замедление темпов роста ВВП в России в 2013 году. Средний рост промышленной продукции в постоянных ценах по представленным странам составил 102%. Причем многие страны, такие как Великобритания, Германия. Италия, Франция продемострировали отрицательные темпы роста по данному показателю. Абсолютным лидером по темпам роста в производстве промышленной продукции является Китай. Не смотря на общемировую тенденцию сокращения индекса промышленного производства китайская промышленность, по-прежнему остается на устойчивом повышательном тренде.

Относительно наших соседей по ВТО по данному направлению России принадлежит золотая середина. Ведь промышленное производство страны показало нулевой рост. Безусловно, это отражает общую стагнацию отечественной экономики, во многом вызванную высокой себестоимостью российской продукции, не самыми благоприятными условиями для ведения бизнеса а так же не самым привлекательным инвестиционным климатом, который на фоне последних событий и начавшейся «мини» конфронтации, связанной с последними событиями в Украине, скорее всего, ухудшится. Но вернемся к нашей «золотой середине». В стране нет роста промышленного производства – он нулевой. Сейчас Россия фактически сравнялась с той картиной, которую можно было наблюдать в 2009 году, т.е. в самом неприятном посткризисном периоде.

Вступив в ВТО как всем известно, Россия обязалась снизить торговые тарифы. По данным аналитического портала «ВТО-информ», уже к ноябрю 2012 г. на прилавках стало в два раза больше иностранных сыра, сгущёнки и масла, а импорт сухого молока вырос втрое. Из-за того же импорта оптовые цены на свинину рухнули на треть. Некоторые чиновники заявляют, что правила общего рынка заставят ленивый российский бизнес нормально работать. Но как наш фермер будет конкурировать с аргентинским, если у того два урожая в год, кредиты дешевле, а правительственные дотации выше. Таких сравнений масса, и все они не в нашу пользу. Вступающие в ВТО страны обычно проводят коренную модернизацию экономики, делают её по-настоящему конкурентоспособной, а уже потом подают заявку. Тогда к ним применимы все те положительные эффекты ВТО: модернизация, инвестиции, новые горизонты для экспорта. Но у нас же - всё наоборот. В итоге, туго приходится лёгкой и пищевой промышленности, автомобилестроению и фармацевтике и это далеко не полный список.

Нельзя отрицать, что некоторые отрасли промышленности демонстрировали определенные успехи. Так небольшой рост наблюдается в добывающей промышленности- 101,1 %; химическом производстве – 105,4%, обработке древесины и производстве изделий из дерева- 108 %, что в первую очередь связано с ресурсной базой и историческими традициями, а также сырьевой направленностью экономики страны в целом. Значительное снижение темпов роста наблюдаются в таких подотраслях промышленности, как производство машин и оборудования – 96,6%; производство транспортных средств и оборудования – 95,4%. Можно заметить, что после вступления в ВТО эти показатели ухудшаются значительно. Это далеко не совпадение (см. таблица 1.3).

Как известно, рассматривая промышленную политику стран, их можно разделить на подгруппы, в зависимости от состояния и источников поступлений в бюджет: на страны экспортеры энергоносителей, страны экспортирующие рабочую силы и страны с диверсифицированной структурой экспорта. В товарной структуре экспорта нашей страны из года в год всё сильнее возрастет топливо- сырьевая ориентация. Столь высокий удельный вес данной отрасли делает экономику России зависимой от колебаний мировой конъюнктуры и не позволяет эффективно участвовать в системе международного разделения труда. Подобная степень влияния мирового рынка энергоносителей на нашу экономику вызывает беспокойство по поводу дальнейшей социально- экономической стабильности в стране. В то время как развитые страны мира вступили на путь постиндустриализации, наша страна продолжает усиливать разрыв, идя врозь с общемировыми тенденциями. Не смотря на увеличение финансирования в сфере НИОКР, абсолютно очевидно, что принимаемых правительством мер, в области наращения производства наукоемкой продукции и сокращения сырьевого экспорта не достаточно. Не смотря на то, что именно с этим источником доходов связана профицитность отечественного бюджета и платежного баланса (см. таблица 1.4). нужно признать- за красивыми цифрами скрываются многочисленные качественные недостатки.

Таблица 2.4 Добыча топливно-энергетических ресурсов в 2013 г.

|

|

Нефть, включая газовый конденсат

|

Газ

|

Уголь

|

|

|

млн. т

|

в % к 2012

|

млрд. куб. м

|

в % к 2012

|

млн. т

|

в % к 2011

|

|

Россия

|

522,9

|

100,8

|

668,0

|

102,0

|

347,2

|

97,4

|

Рост объемов производства продукции сельского хозяйства для России составил 106,2 %.В немалой степени это связано с функционированием в рамках ВТО. Так, например, по соглашениям ВТО разрешенный уровень государственной поддержки сельского хозяйства РФ составляет 4,4 млрд.долл. на 124 млн. га сельскохозяйственных земель. Для сравнения Китай с таким же объемом сельскохозяйственных земель имеет 147млрд.долл. государственной поддержки, а ЕС (объем сельскохозяйственных земель – 121 млн. га) – 107,7млрд.долл. Уровень разрешенной государственной поддержки в РФ ниже, чем в Японии, Швейцарии и других странах. Полностью отсутствует государственная поддержка экспорта сельскохозяйственной продукции (для сравнения в ЕС она составляет 15,48млн.долл. в год). По итогам функционирования России в системе ВТО по ведущим сельскохозяйственным продуктам произошло резкое увеличение импорта, и, соответственно, уменьшение экспорта. Так, обнуление пошлин в пределах квоты и снижение пошлин на 10% вне квоты на свинину ведет к значительному понижению рентабельности отечественных предприятий, а, следовательно, и их банкротству, что обусловит рост импорта до 2 млн.тонн в год. Снижение пошлины на сахар почти в 2 раза – до 140долл. за тонну, сделает изготовление свекловичного сахара невыгодным, соответственно практически все производство (1,9 млн. т. в год) будет замещено импортом тростникового сахара (до 1,9 млн. тонн в год). Учитывая, что большинство молочных ферм работают на грани рентабельности или ниже ее пределов, снижение пошлин на 5-10% приведет к сокращению производства на 38% и росту импорта на 60% (до 47,5 тыс. тонн в год).

Средний темп роста объемов инвестиций в основной капитал по представленным странам составляет 110,6%. При этом лидерами по этому показателю стали: США (144,2%) и Китай (150%). Для России величина инвестиций составляет 111,6 %, что позволяет наглядно увидеть разрыв с ведущими экономиками мира.

Таблица 2.5 Индексы инвестиций в основной капитал (млрд. руб).

|

|

2013

|

2012

|

|

|

январь- март

|

январь- июнь

|

январь- сентябрь

|

январь- ноябрь

|

январь- декабрь

|

январь- март

|

январь- июнь

|

январь- сентябрь

|

январь- декабрь

|

|

Россия

|

1889,3

|

4758,1

|

8137,5

|

10883,5

|

-

|

1769,4

|

4498,0

|

7717,4

|

12279

|

Рассматривая структуру инвестиций России в основной капитал по источникам финансирования, можно отметить, что преобладают привлеченные средства. Соотношение собственных и привлеченных средств составляет 44,5% и 55,5 % соответственно. Небольшую долю от общего объема инвестиций в основной капитал составляют кредиты банков и заемных средств других организаций: 8,4% до 6,1%. При этом только 1,2% общего объема инвестиций являются кредитами иностранных банков. Самый высокий объем инвестиционной нагрузки приходится на средства федерального бюджета- 17,9%. Можем ли мы связать небольшой рост индекса инвестиций в основной капитал с пребыванием в ВТО?

По многочисленным мнениям российских и зарубежных экспертов вступление России в ВТО повлияло на некоторое улучшение инвестиционного климата и увеличения притока иностранного капитала, ведь повысился уровень гарантирования защиты прав и интересов иностранных предпринимателей.

Однако членство России в ВТО не является полной гарантией дальнейшего роста притока инвестиций. ВТО- важный аспект этого вопроса, но не единственный. Теперь события в Украине, присоединение Крыма стали основополагающим фактором нашего сотрудничества с иностранными инвесторами. И если ухудшения по данному вопросу произойдут, что вполне вероятно, ВТО окажется не причем.

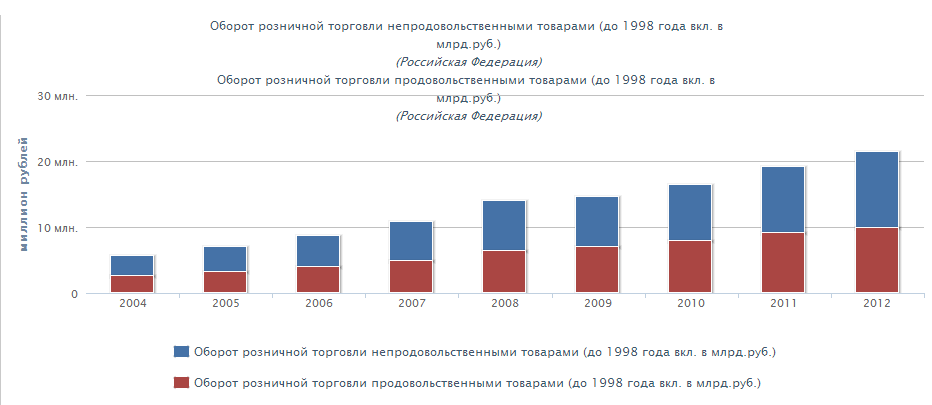

Рассматривая показатель розничного товарооборота за 2013 г. можно отметить, что его рост в целом для России составил 106,3%. Заметим, что при сопоставлении с другими странами (Великобритания- 112,9%; Китай- 113,1%) оказывается, что, хотя российская розничная торговля и отстает от развитых экономик, но, тем не менее, принадлежит к группе отраслей, более близким к ним, чем другие отрасли отечественной экономики. Так же оптимистичные выводы позволяет сделать и анализ данного показателя в динамике (см. Рисунок 2).

Осуществление Россией внешнеторговой деятельности всегда в значительной степени зависит от конъюнктуры мировых рынков сырьевых товаров, в первую очередь, энергоносителей. В связи с замедлением мировой экономики продолжали снижаться спрос, а следовательно, и цены на основные экспортные товары стран. В первую очередь, это коснулось основы экспорта – энергоресурсов, черных и цветных металлов. При этом нестабильность сырьевых рынков, в том числе и из-за появления новых видов энергоносителей (например, сланцевого газа), подрывает деловой оптимизм. Эффективность государственного финансирования продолжает оставаться на низком уровне, а частный капитал, покидает национальную экономику.

Общий объем внешнеторгового оборота товарами за январь-декабрь 2013 г. остался на уровне января-декабря прошлого года и составил 844,2 млрд. долл. (см таблица 1.7).

Несмотря на снижение мировых цен на ряд сырьевых ресурсов (черные и цветные металлы, нефть, газ) более высокие темпы прироста внешней торговли были в торговле со странами дальнего зарубежья, чем со странами СНГ, объем взаимной торговли между которыми в 2013 г. даже снизился на 2,9 %.

В общеполитическом плане утяжеление экономических структур СНГ, сопровождавшееся концентрацией производства и капитала, стимулировало процессы централизации политической власти, ее ориентацию на определенные интересы, зачастую не совпадающие с планами расширения и углубления регионального интеграционного сотрудничества вместе с Россией. В результате указанных процессов взаимная торговля стран СНГ развивалась в последние годы значительно медленнее, чем товарообмен с дальним зарубежьем.

За исследуемый период структура внешнеторгового оборота на 86,4% состоит из торговли с другими странами мира, и лишь на 13,6% - из торговли внутри СНГ.

Причем объем торговли с другими странами мира постоянно увеличивается. Это связано в первую очередь с доминирующей позицией сырьевого экспорта в общей его структуре. Импорт продукции из третьих стран составляет 87%, из стран СНГ- 13% (см. таблица 1.7).

Традиционно во внешней торговли практически со всеми странами Россия сохраняет положительное сальдо торгового баланса.

Внешнеторговый оборот России в 2013 г. составил 844,2млрд.долл. и по сравнению с 2012 г. возрос на 0,9 %. Сальдо торгового баланса РФ сложилось положительное в размере 208,6 млрд.долл., что на 1,1 млрд.долл. больше, чем в 2012 г. При этом в торговле со странами дальнего зарубежья сальдо -176,4 млрд.долларов (увеличение на 3,2 млрд.долл.), со странами СНГ – 32,2 млрд. долл. (снижение на 2,1 млрд.долл.) (см. Рисунок 1.2).

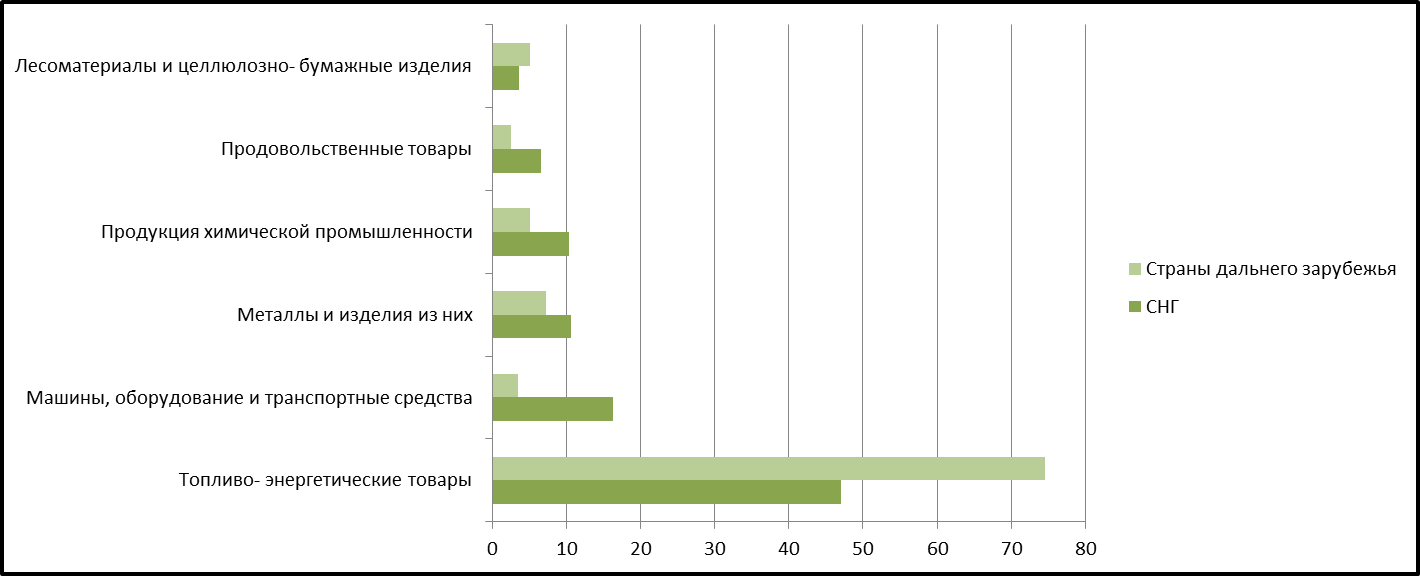

По информации ФТС РФ, экспорт России в 2013 г. составил 526,4млрд.долл., сохранившись на уровне прошлого года. В общем объеме экспорта на долю стран СНГ приходилось 14,0% , а на долю стран дальнего зарубежья- 86%,

Важной характеристикой российского экспорта в СНГ, тесно связанной с его товарной структурой, является существенно более высокая степень диверсификации товарных поставок по сравнению с экспортом в дальнее зарубежье. Самый высокий показатель диверсификации по экспорту России в двенадцать крупнейших контрагентов в 2008 г. был зафиксирован для Украины (195 позиций с величиной экспорта свыше 10 млн.долл. по 4-значным кодам ТН ВЭД за исключением закрытых групп – драгоценных камней и металлов, вооружений и др.). Далее следовали Белоруссия (191 позиция), Казахстан (188) и с большим отрывом – Германия, КНР, Турция, Финляндия, Нидерланды, Италия, США, Польша, Великобритания. Причем степень диверсификации экспорта в указанные три страны СНГ устойчиво растет. А если взять только продукцию машиностроения, то степень диверсификации российских поставок в Украину, Белоруссию и Казахстан разительно отличается в их пользу от ситуации с экспортом в дальнее зарубежье. Традиционно в течение последних нескольких десятков лет основной экспортной товарной группой является нефть и нефтепродукты, а состояние платежного баланса и бюджетного наполнения финансовых систем стран зависит от цен на эти ресурсы.

Удельный вес экспорта нефти в общем объеме российского экспорта в 2013 г. составил 33,0%, в экспорте топливно-энергетических товаров - 46,7% (в 2012 г. соответственно 34,5% и 49,1%).

В декабре 2013г., как отмечается в материалах Росстата, добыча нефти в РФ (без газового конденсата) составила 10,338 млн барр. в сутки, что на 2,7% больше, чем в предыдущем месяце. Добыча нефти в странах ОПЕК в декабре составила 29,443 млн барр. в сутки, что практически соответствует уровню ноября 2013г. В том числе добыча в Саудовской Аравии составила 9,424 млн барр. в сутки (- 2,4% к ноябрю), в Ираке - 2,983 млн барр. (-1,8%).

В декабре 2013г. средняя фактическая экспортная цена на нефть составила 739,9 долл./т (- 1,4% к ноябрю 2013г.). Цена мирового рынка на нефть Urals составляла 802,1 долл./т (+2,4% к ноябрю 2013г.).

В товарной структуре экспорта в страны СНГ в 2013 г. доля топливно-энергетических товаров составила 47 % от всего экспорта в эти страны, по сравнению с 2012 г. – 54,2%. Физические объемы экспорта угля каменного снизились на 2,4 %, нефтепродуктов на 39,5% (дизельного топлива на 50,9%, топлив жидких на 20,8%). Вместе с тем незначительный рост продемонстрировали объемы экспорта нефти сырой на 1,0 %, бензина автомобильного- на 22,2 %, керосина- на 46,2 %.

Для стран дальнего зарубежья характерна обратная динамика, ведь удельный вес топливо энергетических товаров возрос на 1,5 %, составив 74,5% в общей товарной структуре. В 2013 году стоимостной объем топливно-энергетических товаров возрос по сравнению с 2012 годом на 3,6%, а физический - на 6,1%. При этом среди товаров топливно-энергетического комплекса возросли физические объемы экспорта керосина в 10,8 раза, топлив жидких – на 86,2 %, бензина автомобильного – на 52,0%, газа природного – на 22,5%, угля каменного – на 7,4%, кокса - на 5,7%. Объемы экспорта нефти сырой снизились на 1,7%.

Доля экспорта машин и оборудования в 2013 г. для стран Содружества составила 16,3%, что больше, чем в 2012 г. (13,7 %). Стоимостные объемы экспорта электрооборудования возросли на 11,4%, механического оборудования – на 6,5%, средств наземного транспорта, кроме железнодорожного – на 25,7%. Снизились стоимостные объемы экспорта инструментов и аппаратов оптических – на 2,9%. Физический объем вывоза легковых автомобилей возрос на 21,3%.

В экспорте со странами дальнего зарубежья доля экспорта машин и оборудования в 2013 году составила 3,6%, а в 2012- 3,5%. Стоимостные объемы экспорта данной товарной группы по сравнению с прошлым годом, за счет роста цен возросли на 4,1%. Стоимостные объемы экспорта механического оборудования возросли на 22,4%, инструментов и аппаратов оптических – на 6,4%.

Доля металлов и изделий из них в экспорте в страны СНГ в 2013 г. составила 10,7 %, 2012 – 9,4%. Стоимостной объем экспорта данной товарной группы увеличился по сравнению с 2012 годм на 5,1%, а физический - на 15,9%. Физические объемы экспорта черных металлов и изделий из них увеличились на 16,7%, в том числе: ферросплавов – на 45,8%, чугуна - на 19,1%, проката плоского из железа и нелегированной стали - на 13,4%. Физические объемы экспорта алюминия увеличились на 29,0%, а физические объемы экспорта никеля и меди сократились соответственно на 27,2% и 2,8%.

В общем стоимостном объеме экспорта в страны дальнего зарубежья доля металлов и изделий из них в 2013 годом составила 7,3% (в 2012 г. - 8,3%). Стоимостной объем экспорта указанных товаров снизился по сравнению с 2012 годом на 10,7%, а физический - на 7,6%. Сократились физические объемы экспорта полуфабрикатов из железа и нелегированной стали - на 10,3%, проката плоского из железа и нелегированной стали - на 8,1%, ферросплавов – на 9,6%, меди – на 13,3%, аллюминия – на 2,4%. Физические объемы экспорта никеля возросли на 8,8%.

Удельный вес продукции химической промышленности в товарной структуре экспорта в страны СНГ в 2013 г. составил 10,4 % (в 2012 г. – 9,1%). Стоимостной объем экспорта указанной товарной группы увеличился по сравнению с 2012 годом на 6,3%, а физический – на 5,9%. В том числе возросли физические объемы экспорта продукции неорганической химии на 5,5%, смешанных удобрений – на 10,2%, косметических средств – на 12,9%, мыла и моющих средств – на 14,2%, пластмасс и изделий из них – на 29,9%.

Доля экспорта продукции химической промышленности в экспорте странам дальнего зарубежья в 2013 году составила 5,1 % (в 2012 г. -5,6%). По сравнению с прошлым годом стоимостной объем экспорта этой продукции снизился на 7,4%. При этом возросли физические объемы экспорта продукции неорганической химии на 3,1%, органических химических соединений - на 8,7%, азотных удобрений – на 4,6 %, каучука, резины и изделий из них – на 9,0%, пластмасс и изделий из них – на 25,3%. Физический объем экспорта калийных удобрений сократился на 29,7%, метанола – на 5,2%.

Доля экспорта продовольственных товаров и сырья для их производства в товарной структуре экспорта странам СНГ в 2013 году составила 6,6% (в 2012 г. -5,4%). По сравнению с 2012 годом стоимостные объемы поставок этих товаров увеличились на 13,5%, физические – на 15,4%. Физические объемы экспорта рыбы свежей и мороженой возросли на 42,2%, молока и сливок – на 18,7%, пшеницы - на 35,0%.

Во внешней торговле со странами дальнего зарубежья доля экспорта продовольственных товаров и сырья для их производства в товарной структуре экспорта в 2013 году составила 2,5% (в 2012 г. -2,8 %). По сравнению с 2012 годом стоимостные объемы поставок этих товаров снизились на 9,2%, за счет сокращения физического объема поставок – на 13,7%.

Доля экспорта в СНГ лесоматериалов и целлюлозно-бумажных изделий в 2013 г. составила 3,6% (в 2012 г. – 3,0%).Стоимостной объем экспорта этих товаров увеличился на 11,8%, физический – на 10,1%. Физические объемы экспорта пиломатериалов увеличились на 17,7 %, фанеры - на 4,7%. Физический объем экспорта целлюлозы сократился на 16,7%, бумаги газетной – на 6,1%.

Доля экспорта лесоматериалов и целлюлозно-бумажных изделий в 2013 году осталась на уровне 2012 года и составила 1,8% для стран дальнего зарубежья. Стоимостной и физический объемы экспорта данной товарной группы возросли по сравнению с 2012 годом на 6,4% и 4,4% соответственно. Физические объемы экспорта необработанных лесоматериалов возросли на 7,9%, фанеры - на 8,3%, пиломатериалов на – 5,4%. Объем экспорта бумаги газетной снизился на 18,1%, целлюлозы – на 12,8%.

Более детальная структура экспорта товаров представлена в таблице 1.8.

Сравнительная структура отечественного экспорта (см. Рисунок 1.3):

Импорт из СНГ по значению для российской экономики делится на три основные группы товаров:

- сырье и полуфабрикаты, дефицитные в России (марганцевая руда, хромиты, глинозем, хлопок, бахчевые и т.д.) или более выгодные для использования в отдельных регионах по сравнению с российской продукцией (например, уголь и железная руда из Казахстана на Урале);

- готовая продукция, дополняющая внутренний рынок и умеренно конкурирующая с отечественной продукцией (например, сортовой прокат, железнодорожная техника);

- готовая продукция, занимающая существенную долю на внутреннем рынке и в некоторых случаях вытесняющая товары отечественных производителей (например, тракторы, молочная продукция).

В товарной структуре импорта из стран СНГ в 2013 г. доля машин и оборудования составила 33,9% (в 2012 г. – 36,7%). Стоимостной объем импорта данной товарной группы по сравнению с 2012 годом сократился на 15,0%. Стоимостные объемы ввоза железнодорожного оборудования сократились на 28,7%, электрического оборудования на 15,8%. Физические объемы ввоза легковых и грузовых автомобилей снизились на 30,2% и 45,9% соответственно.

В товарной структуре импорта из стран дальнего зарубежья на долю машин и оборудования в 2013 году приходилось 50,8% (в 2012 г.- 52,1%). Стоимостной объем импорта машиностроительной продукции по сравнению с 2012 годом снизился на 1,0%, в том числе: инструментов и аппаратов оптических – на 13,6%. Вместе с тем возросли стоимостные объемы закупок электрооборудования – на 4,3%, железнодорожного транспорта – на 49,8%, Физический объем ввоза легковых автомобилей сократился на 15,9%, грузовых – на 25,9%.

Удельный вес металлов и изделий из них в товарной структуре импорта из стран СНГ в 2013 г. составил 15,4 % (в предыдущем году – 16,0 %). Стоимостной объем данной товарной группы по сравнению с 2012 годом снизился на 11,5%, а физический остался на уровне предыдущего года. Сократились физические объемы ввоза черных металлов и изделий из них на 0,6%, в том числе, проката плоского из железа и нелегированной стали – на 5,3%, труб – на 22,0%.

Удельный вес импорта из стран дальнего зарубежья металлов и изделий из них в 2013 году составил 5,7% (в 2012 г. - 5,6%). Стоимостной объем данной товарной группы по сравнению с 2012 годом увеличился на 2,3%, а физический - на 0,7%. Физические объемы закупок труб возросли – на 58,6%, черных металлов и изделий их них – на 0,5%.

Доля импорта продовольственных товаров и сырья для их производства из стран Содружества в 2013 г. составила 14,9% (в 2012 г. – 11,6%). Физические объемы поставок продовольственных товаров по сравнению с 2012 годом возросли на 27,3%, в том числе: говядины – на 38,6%, мяса птицы – на 25,8%, рыбы свежей и мороженной – на 40,3%, сыров и творога – на 10,9%, сливочного масла –на 1,3%. Физический объем закупок свинины снизился на 30,0%.

Рассматривая импорт из стран дальнего зарубежья, нужно отметить, что доля продовольственных товаров и сырья для их производства в 2013 году составила 13,4% (в 2012 г.– 13,0%). Физические объемы поставок продовольственных товаров возросли по сравнению с 2012 годом на 3,6%. Возросли физические объемы закупок рыбы свежей и мороженой на 4,4%, масла сливочного – на 32,3%, сыров и творога – на 5,9%, молока и сливок – на 30,9%, а молока и сливок сгущенных – в 2,2 раза, цитрусовых – на 7,4%. Физические объемы закупок мяса свежего и мороженого сократились по сравнению с январем-декабрем предыдущего года на 11,7%, мяса птицы на – 8,1%.

Удельный вес импорта из СНГ топливно-энергетических товаров в 2013 г. составил 5,2% (в 2012 г. – 5,1%). Стоимостной объем данной товарной группы по сравнению с 2012 годом снизился на 6,9%. Вместе с тем возросли физические объемы закупок угля каменного – на 4,4%, нефтепродуктов – на 9,7%.

Доля импорта продукции химической промышленности в товарной структуре импорта в 2013 г. составила 10% (в 2012 г. – 10,6%). Стоимостной и физический объемы импорта этих товаров снизились по сравнению с прошлым годом –на 13,1% и 2,5% соответственно.

Удельный вес продукции химической промышленности в товарной структуре импорта из стран дальнего зарубежья в 2013 году составил 16,6% (в 2012 г. – 16,1%). Стоимостной объем ввоза продукции химической промышленности возрос по сравнению с 2012 годом на 4,9% за счет роста цен на 7,5%. Физические объемы поставок мыла и моющих средств выросли на 2,5%, пластмасс и изделий из них – на 0,6%, каучука и резиновых изделий – на 0,9%. Физические объемы импорта продуктов неорганической химии сократились – на 11,5%, органических химических соединений – на 2,0%, косметических средств – на 1,0%.

Для импорта из стран СНГ удельный вес текстильных изделий и обуви в 2013 году составил 6,5% (в 2012 г. – 7,4%). Стоимостной объем импорта этих изделий сократился по сравнению с 2012 годом на 19,7%. Возросли физические объемы импорта тканей хлопчатобумажных на 20,7%, обуви с верхом из натуральной кожи – на 13,9%. Вместе с тем объемы поставок одежды снизились – на 42,1%

Доля импорта текстильных изделий и обуви из стран дальнего зарубежья в 2013 году составила 5,8% (в 2012 г.– 5,4 %). Стоимостной объем импорта этих изделий возрос по сравнению с 2012 годом на 8,9%. Физические объемы закупок одежды возросли – на 8,7%. Физические объемы закупок обуви с верхом из натуральной кожи сократились на 1,2%. Более детальная импортная номенклатура представлена в таблице 1.9. Сравнительная структура отечественного импорта (см. Рисунок 1.4).

Российская Федерация обладает большим экономическим потенциалом, который формируется не только за счет имеющихся у страны природных ресурсов, но и технологического потенциала, квалифицированной рабочей силы. В условии глобализации, границы рынков становятся прозрачнее, что в свою очередь способствует упрощению и усилению, взаимодействия и взаимозависимости экономик стран. Это позволяет потоку товаров с меньшими трудностями проникать на потребительские рынки разных стран и способствует их насыщению, но принимающие страны получают не только широкий ассортимент продукции, что выгодно для покупателей, но также они сталкиваются с проблемами усиления конкуренции. В некоторых случаях, это способствует развитию отечественных производств, что повышает конкурентоспособность товаров страны, но иногда, это имеет обратную тенденцию, т.к. товары не всегда могут конкурировать должным образом с иностранной продукцией. В этом случае экономика страны сталкивается с проблемой не конкурентоспособностью продукции.

Продукция, производимая на территории нашей страны, в большинстве своих случаев, недостаточно конкурентоспособна на мировом рынке. Это определяется ее низким спросом на мировых рынках сбыта, ее не способностью конкурировать с иностранной продукцией. Для оценки состояния экономической конкурентоспособности страны, рассмотрим Индекс глобальной конкурентоспособности(GCI),который рассчитывается по методике Всемирного Экономического Форума. Индекс представляет собой совокупность общедоступных статистических данных и результатов опроса руководителей компаний – обширного ежегодного исследования, которое проводится Всемирным экономическим форумом совместно с сетью партнерских организаций и научно-исследовательских институтов, компаний разных стран мира. Всемирный экономический форум определяет национальную конкурентоспособность как способность страны и ее институтов обеспечивать стабильные темпы экономического роста, которые были бы устойчивы в среднесрочной перспективе. Индекс составлен из 113 переменных, которые детально характеризуют конкурентоспособность стран мира, находящихся на разных уровнях экономического развития.

Рассмотрим индексы глобальной конкурентоспособности за период с 2010 по 2014 года, для выявления характерных черт в изменениях позиции России до и после вступления в ВТО.

В рейтинге глобальной конкурентоспособности 2011–2012,когда РФ еще не являлась членом ВТО, она занимала 66 место и потеряла три позиции по сравнению с 2010-2011, это связанно с последствиями мирового экономического кризиса (См. Приложение 18). Для России, мировой экономический кризис начался с ухудшения ситуации в финансовом секторе, оттока капитала, падение цен на нефть (в июль 2008 среднемесячная цена за нефть составила примерно 130 $/барр., а уже к концу года упала в три раза – 36.61 $/барр. ), ухудшение макроэкономической стабильности. Все эти факторы отразились при расчете индекса глобальной конкурентоспособности. Многие страны столкнулись с проблемами восстановления экономики, которые, несомненно, отразились на их позициях в рейтинге. Мы видим, что в большинстве случаях индекс стран увеличился на несколько сотых, что позволила некоторым странам улучшить свои позиции. Например, Сингапур занял 2 позицию с оценкой 5.63, тем самым отодвинув Швецию на 3 место с оценкой 5.61, т.е. не смотря на то, что индекс Швеции повысился по сравнению с прошлым периодом, ее позиция в рейтинге снизилась. Некоторые страны заметно улучшили свои позиции, так Бразилия в 2010-2011занимала 58 место (4.28), а уже в 2011-2012 с оценкой в 4.32 (56место).

Среди крупных развивающихся экономик продолжает лидировать Китай, который поднялся на одну позицию и занял 26 место. Остальные экономики стран БРИКС: Южно-Африканская Республика (50 место) и Бразилия (53) двигаются в рейтинге вверх, а Индия (56) и Россия (66) несколько снижают позиции. Позиция России в целом снизилась по сравнению с остальными членами БРИКС. В докладе отмечается, что это связанно с ухудшением качества здравоохранения, начального образования, конкурентоспособности компаний, инвестиционного потенциала и эффективности рынка труда. Резкого снижения удалось избежать за счет улучшения параметров в макроэкономической сфере и повышение технологического уровня. Не стабильность позиции и достаточно не высокая конкурентоспособность экономики страны напрямую зависит от таких текущих проблем как коррупция, не эффективность государственного регулирования и низким развитием финансового рынка.

Российская Федерация по рейтингу за 2013-2014, занимает 64 позицию, что на 3 позиции выше, чем за период 2012-2013 год (67 место). (см. Приложение 19).Также отличительной чертой, является то, что по общему индексу конкурентоспособности ВЭФ Россия уступает не только Китаю (29 место), но и среди стран БРИКС, РФ занимает последнее место, уступая даже Южной Африке. По данным ВЭФ, можно отметить, что среди стран БРИКС с 2006-2014 года положение России в рейтинге имело тенденцию к снижению, уступив всем странам этой группы. Это связанно не только внутренними проблемами страны таким как: коррупция, слабая развитость финансового рынка, недостаточное качество институтов, но и с тем, что другие страны БРИКС активно развиваются, делая упор на инновации (см. Приложение 20).

Несмотря на заметные улучшение позиции России в рейтинге, конкурентоспособность страны находится, не на должном уровне. Это связанно напрямую с тем, что товары РФ крайне узко представлены в мировой торговле, в основной своей массе, это товары сырьевой направленности. Такая ориентация не способствует улучшение конкурентоспособности станы, что свидетельствует о необходимости диверсификации экономики.

Вступление России в ВТО преследовало поддержание интеграции страны в мировую торговую систему. Это было необходимым условием для дальнейшего развития страны в мировом сообществе. Основными целями были: устранение барьеров в торговых отношениях с другими странами, формирование более выгодных условий международного торгового сотрудничества, усиление влияний национальных компаний на международных рынках, но вместе с положительными факторами существует опасность снижения конкурентоспособности экономики РФ. Растет вероятность увеличения рисков предпринимательской деятельности, снижение спроса на отечественные товары в связи с насыщением внутреннего рынка иностранной продукцией. Таким образом, можно сказать, что степень интеграции российской экономики в мировое хозяйство далека от идеала. В товарной структуре экспорта нашей страны из года в год всё сильнее возрастет топливно-сырьевая ориентация. Столь высокий удельный вес данной отрасли делает экономику России зависимой от колебаний мировой конъюнктуры и не позволяет эффективно участвовать в системе международного разделения труда. Подобная степень влияния мирового рынка энергоносителей на нашу экономику вызывает беспокойство по поводу дальнейшей социально- экономической стабильности в стране. В то время как развитые страны мира вступили на путь постиндустриализации, наша страна продолжает усиливать разрыв, идя врозь с общемировыми тенденциями. Не смотря на увеличение финансирования в сфере НИОКР, абсолютно очевидно, что принимаемых правительством мер, в области наращения производства наукоемкой продукции и сокращения сырьевого экспорта не достаточно. В то же время рост импорта потребительских товаров, не оставляет отечественным производителям шансов на здоровую конкуренцию.

От вступления в ВТО положительный эффект как правило ощущают регионы обладающие конкурентоспособными производствами. И хотя таких регионов в России крайне мало, они все же есть. Что же касается остальных районов нашей страны, то как минимум для тех, которые имеют общую границу с партнерами по Таможенному Союзу - есть шанс на выживание за счет экспорта товаров пусть не высокотехнологичных, но выгодно отличающихся от тех, что производятся в Белоруссии и Казахстане.

Рассмотрим последствия вступления в ВТО для РФ на примере Саратовской области. Регион активно развивается, преобладающими в структуре выпуска являются нефтехимия и химия, производство электроэнергии, животноводство, машиностроение, производство оборудования. Около 81 % приходится на эти отрасли всего выпуска сырьевых секторов. Крупнейшие предприятия сосредоточены в химической и пищевой промышленности.

Аналитики ВТО предполагают, что в целом вступление негативно отразится на регионе, и составят около 14% от выпуска 2020г. Это скажется на экономическом росте области, а именно на прямых потерях роста -3% и упущенной возможности роста 11%. Снижение объемов промышленного производства (до 10-15 %) , что характерно в целом для страны. Совокупный

негативный эффект составит 72,9-66,9млрд.руб.

Подводя итог, можно сказать, что само вступление в ВТО обостряет имеющиеся у страны экономические проблемы, которые были у нее и до этого сотрудничества. Для повышения конкурентоспособности отечественных товаров, РФ необходимо произвести переориентацию экономики, акцентировать внимание на привлечение ресурсов и развитие наукоемкой продукции, а также на поддержание и способствованию повышению качества производимой продукции.

2. Оценка последствий вступления РФ в ВТО с учетом зарубежного опыта

Для оценки результатов вступления РФ в ВТО необходимо проанализировать положительные и отрицательные последствия в краткосрочном, среднесрочном и долгосрочном периодах как для страны в целом, так и для регионов в отдельности. Для полноты анализа так же необходимо сравнить полученные результаты прогноза с зарубежным опытом: исследовать проблемы, с которыми может столкнуться Россия, являясь членом ВТО.

Согласно выводам более ранних исследований, наиболее известными и заслуживающими внимания из которых были выполнены Минэкономразвития России, РЭШ, ИНП РАН, вступление России в ВТО станет следствием снижения импортных ставок и снятия административных барьеров в торговле, что в долгосрочной перспективе должно принести небольшой рост ВВП в пределах от 1% до 4%.

В оценке краткосрочной перспективы выводы были разными: в одних исследованиях прогнозировался спад ВВП до -0,4%, в других – небольшой, до 1% ВВП, рост.

Однако за время, истекшее от публикации этих оценок, произошли события, требующие уточнения сделанных ранее выводов. В настоящей работе предпринята попытка с максимальной полнотой учесть всю доступную информацию об условиях вступления России в ВТО, а также об ожидаемой реакции отраслей и секторов экономики на снижение ставок.

В связи с тем, что по разным группам товаров предусмотрены переходные периоды от 1 года до 7 лет, то существенным является произвести среднесрочный анализ последствий вступления в ВТО в целом для России, а именно до 2020г.

При вступлении в ВТО Россия взяла на себя обязательство снизить ставки на значительную часть товарных позиций, поэтому необходимо произвести оценку прямых потерь в среднесрочной перспективе.

Оценка прямых потерь, обусловленных открытием национальных рынков, рассчитана как разница между показателями базового сценария (реальный рост экономики на 3% в год в текущих условиях) и показателями сценария, предусматривающего открытие внутреннего рынка.

Расчеты показывают, что суммарные прямые потери, обусловленные снижением ставок импортных пошлин, в 2020 г. составят около 3 трлн. руб. или 2,3% совокупного выпуска в экономике. Большая часть эффекта придется на сельское хозяйство и пищевую промышленность (2,3 трлн. рублей), остальное – на машиностроение, легкую промышленность и другие отрасли промышленности. Такое сокращение экономической активности приведет к потере к 2020 г. 1,9 млн. рабочих мест.

К рубежу 2020 г. прямые потери бюджета от снижения импортных и экспортных ставок будут составлять, в среднем, 0,3 трлн. руб. в год. Налоговый эффект и потери вследствие снижения социальных выплат – еще 0,2 трлн. руб. В итоге консолидированный бюджет может недополучить в 2020 г. около 2%, или до 0,5 трлн. руб. (Приложение 1).

В последние годы в России был разработан и принят ряд стратегий развития отдельных отраслей промышленности (Стратегия развития тяжелого машиностроения до 2020 г., Стратегия развития легкой промышленности России на период до 2020 г., Стратегия развития сельскохозяйственного машиностроения России на период до 2020 г., и другие программы и стратегии), предусматривающих технологическую модернизацию и ускоренное наращивание отечественного производства. Эти стратегии в значительной степени полагаются на государственную поддержку и защиту на переходном периоде от иностранной конкуренции, что должно облегчить условия модернизации и реструктуризации и, с одной стороны, являются положительным эффектом от вступления России в ВТО.

Даже по самым консервативным оценкам, в случае реализации разработанных стратегий рост производства по сравнению с базовым вариантом составит 1-2% в год для основных отраслей сельского хозяйства и пищевой промышленности, 5-10% для отдельных секторов машиностроения и 5-10% для различных сегментов легкой промышленности.

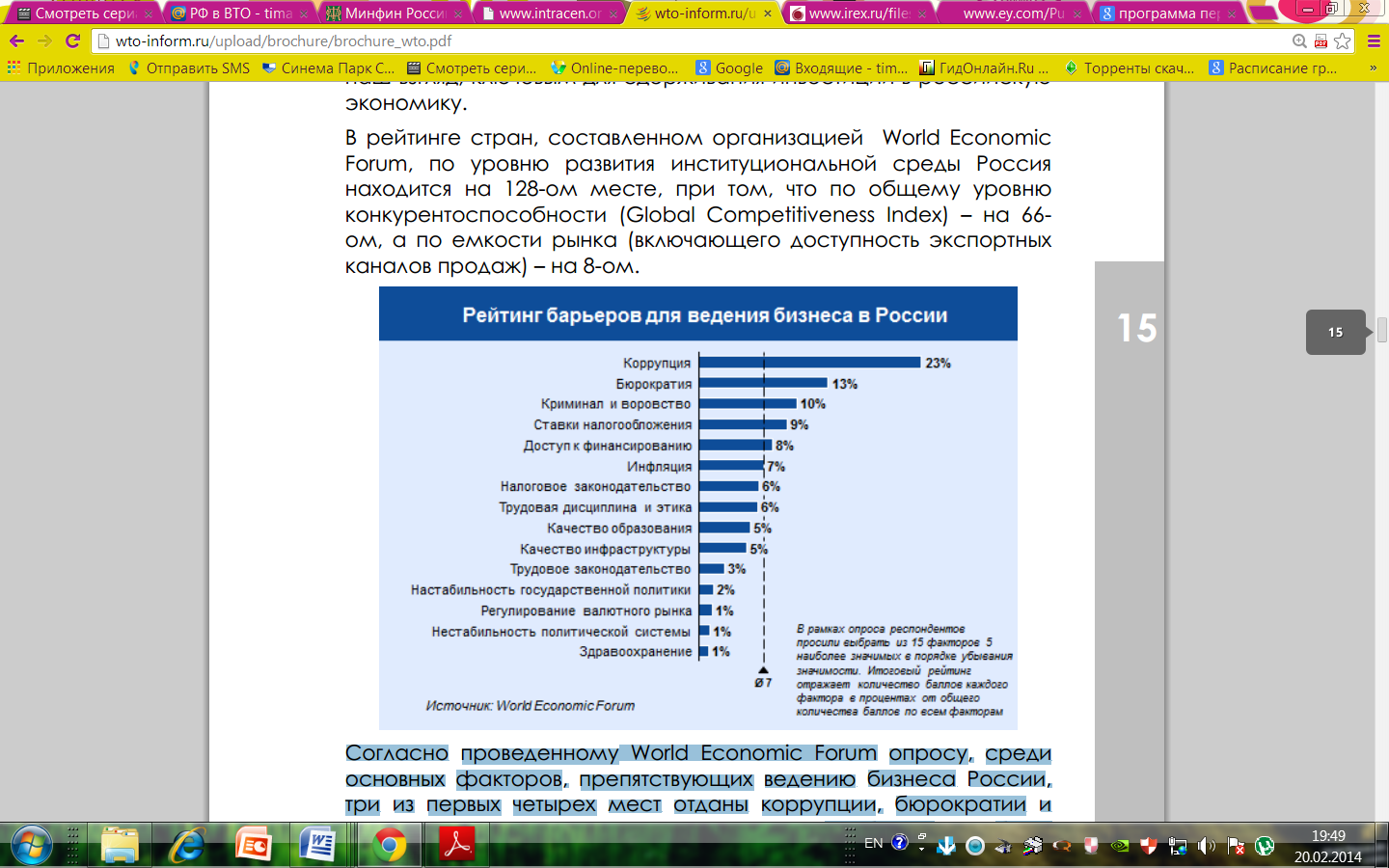

Однако, согласно пессимистичным прогнозам, членство в ВТО сделает невозможным достижение этих темпов: российские инвесторы уйдут с рынка, а иностранные – не придут, пока, как минимум, не будут решены институциональные проблемы (Приложение 2). Согласно проведенному «World Economic Forum» опросу, среди основных факторов, препятствующих ведению бизнеса России, три из первых четырех мест отданы коррупции, бюрократии и уровню налогов. До тех пор, пока эти проблемы не будут решены, не стоит рассчитывать на масштабные иностранные инвестиции в российскую экономику.

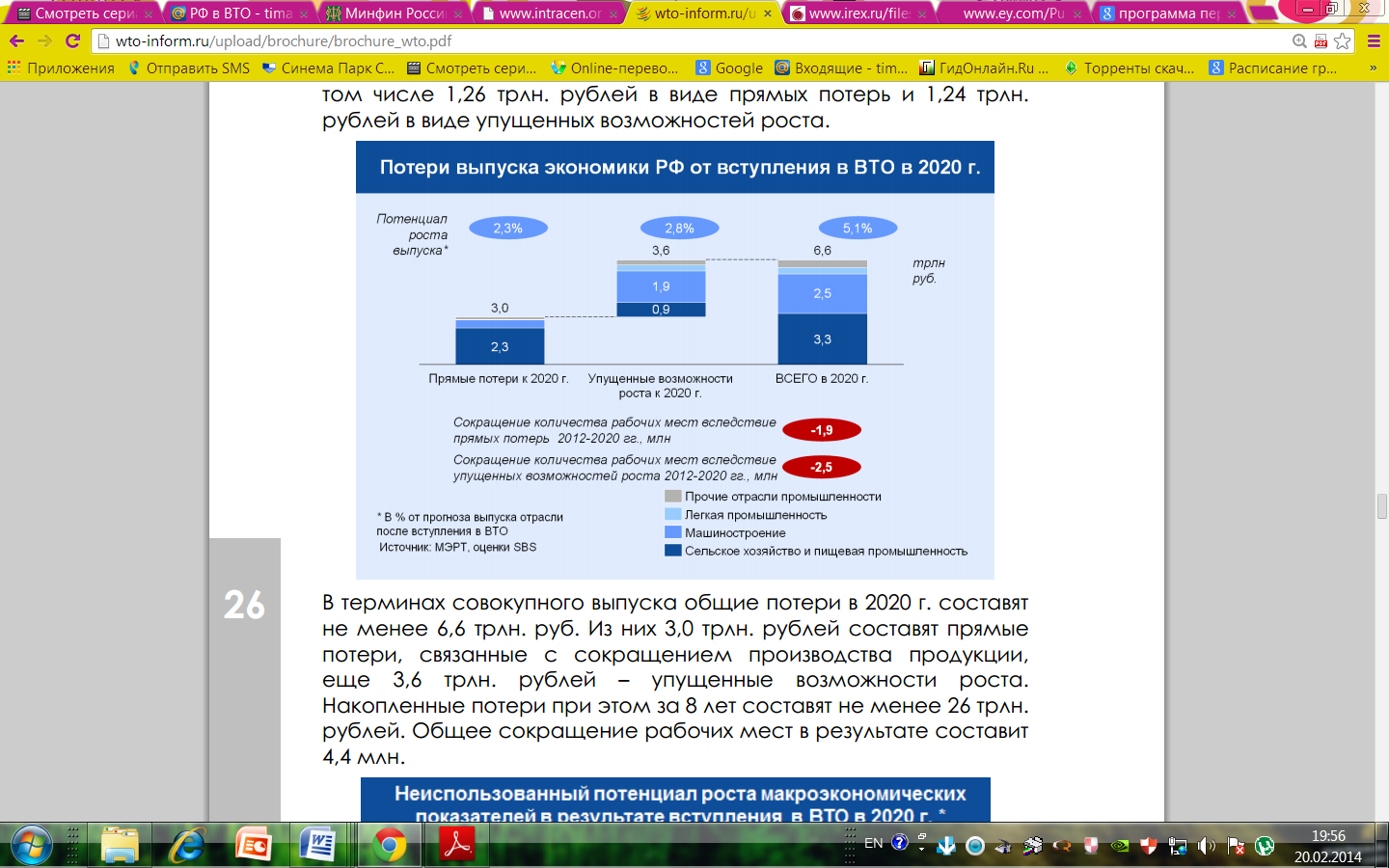

Это - упущенные возможности экономического роста, которые необходимо учитывать при оценке эффектов, обусловленных вступлением в ВТО. Количественная оценка упущенных возможностей экономического роста составляет 3,6 трлн. руб. в 2020 г.

В терминах совокупного выпуска общие потери в 2020 г. составят не менее 6,6 трлн. руб. Из них 3,0 трлн. рублей составят прямые потери, связанные с сокращением производства продукции, еще 3,6 трлн. рублей – упущенные возможности роста. Накопленные потери при этом за 8 лет составят не менее 26 трлн. рублей. Общее сокращение рабочих мест в результате составит 4,4 млн. (Приложение 3).

С учетом межотраслевого и мультипликативного эффекта негативные последствия для российской экономики могут оказаться даже выше. По предварительным экспертным оценкам они достигнут 8-9 трлн. рублей в 2020 г., а за 8 лет суммарно – не менее 32-36 трлн. рублей совокупного выпуска.

Важно отметить, что, вступление в ВТО может привести к увеличению сырьевой ориентированности российской экономики. Такое замедление развития производства представляет серьезную угрозу для устойчивости развития страны, поскольку, как показал последний мировой финансово-экономический кризис, в условиях глобализации он, прежде всего, бьет по сырьевым экономикам и национальным экономикам, не опирающимся на развитую индустрию.

Однако следует учитывать тот факт, что эксперты ВВС США полагают, что Россия, в долгосрочной перспективе, к 2030 г. возродится в качестве мощной региональной державы, обогнав по темпам развития экономики многие западные страны. Основу российской экономики, как и сегодня, будут составлять добывающие отрасли, хотя иные составляющие экономической мощи также получат развитие. Планируя собственную внешнюю политику, РФ будет исходить именно из собственного регионального геополитического статуса, сосредоточившись на обеспечении безопасного доступа на мировой рынок энергоресурсов. Исходя из этого, ключевые интересы РФ сосредоточатся в Восточной Европе и странах СНГ.

В связи с этим необходимо провести анализ и дать оценку состояния отраслей Российской промышленность, выделив сильные и слабые стороны.

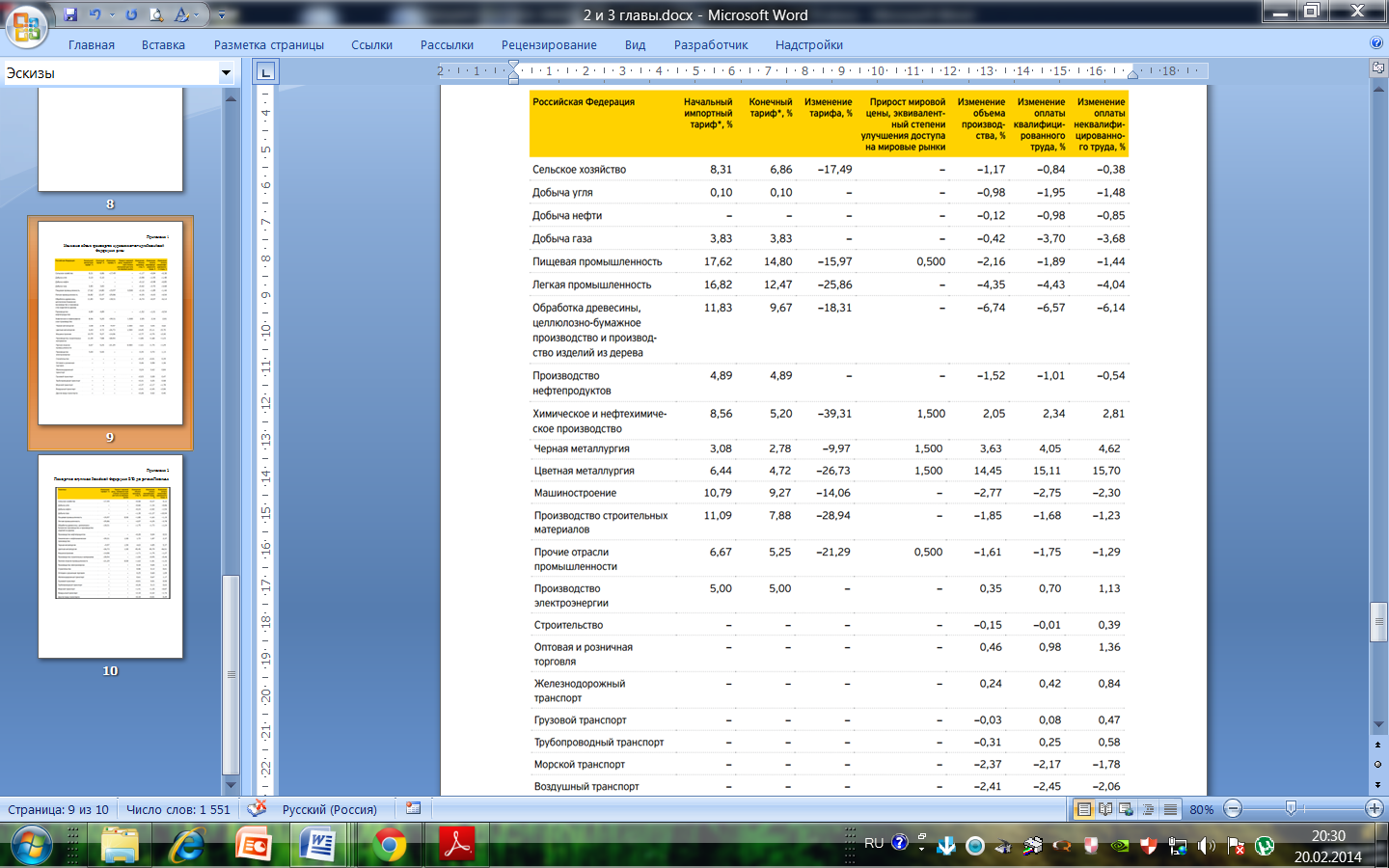

Если производить оценку отраслевых изменений, то можно придти к следующим выводам. Наибольший рост объема производства ожидается в следующих отраслях: цветная металлургия (14,45%, в процентах от уровня базового года), черная металлургия (3,63%, в процентах от уровня базового года), химическое и нефтехимическое производство (2,05%, в процентах от уровня базового года). Таким образом, изменения тарифов окажут положительное влияние на металлургические отрасли (Приложение 4).

Кроме того, именно в этих отраслях экономики перед производителями открываются широкие возможности для улучшения своего положения на зарубежных рынках. Например, отрасли, являющиеся объектом для антидемпинговых или иных ограничивающих торговлю мер, смогут использовать Орган по урегулированию торговых споров ВТО для оспаривания торговых ограничений. К таким отраслям относятся, в частности, металлургия, химическая промышленность, производство удобрений. Согласно оценкам МЭР России, российские компании ежегодно встречают дискриминацию на зарубежных рынках, которая наносит им ущерб в размере 2–2,5 млрд. долл.

Наибольшее сокращение объема производства ожидается в следующих отраслях: обработка древесины, целлюлозно-бумажное производство и производство изделий из дерева (-6,74%, в процентах от уровня базового года), легкая промышленность (-4,35%, в процентах от уровня базового года), машиностроение (-2,77%, в процентах от уровня базового года).

В связи с главенствующей ролью сырьевого фактора в России, есть мнение, что в регионах, где нет значительных запасов природных ископаемых или мощностей по их переработке, членство в ВТО будет способствовать дальнейшему расслоению общества по доходам и усилению социальной напряженности в стране. По предварительным оценкам, только 10 регионов практически не проиграют от членства в ВТО – в них объем промышленного производства и сельского хозяйства к 2020 г. недополучит до 10% роста. В 42 регионах совокупный выпуск недополучит более 20% роста (Приложение 5).

Однако если отслеживать изменение уровня благосостояния населения в регионах в долгосрочной перспективе, то совокупные изменения в экономике Российской Федерации, происходящие под влиянием корректировки импортных тарифов и улучшения доступа российских экспортеров на мировые рынки, будут благоприятными для населения РФ.

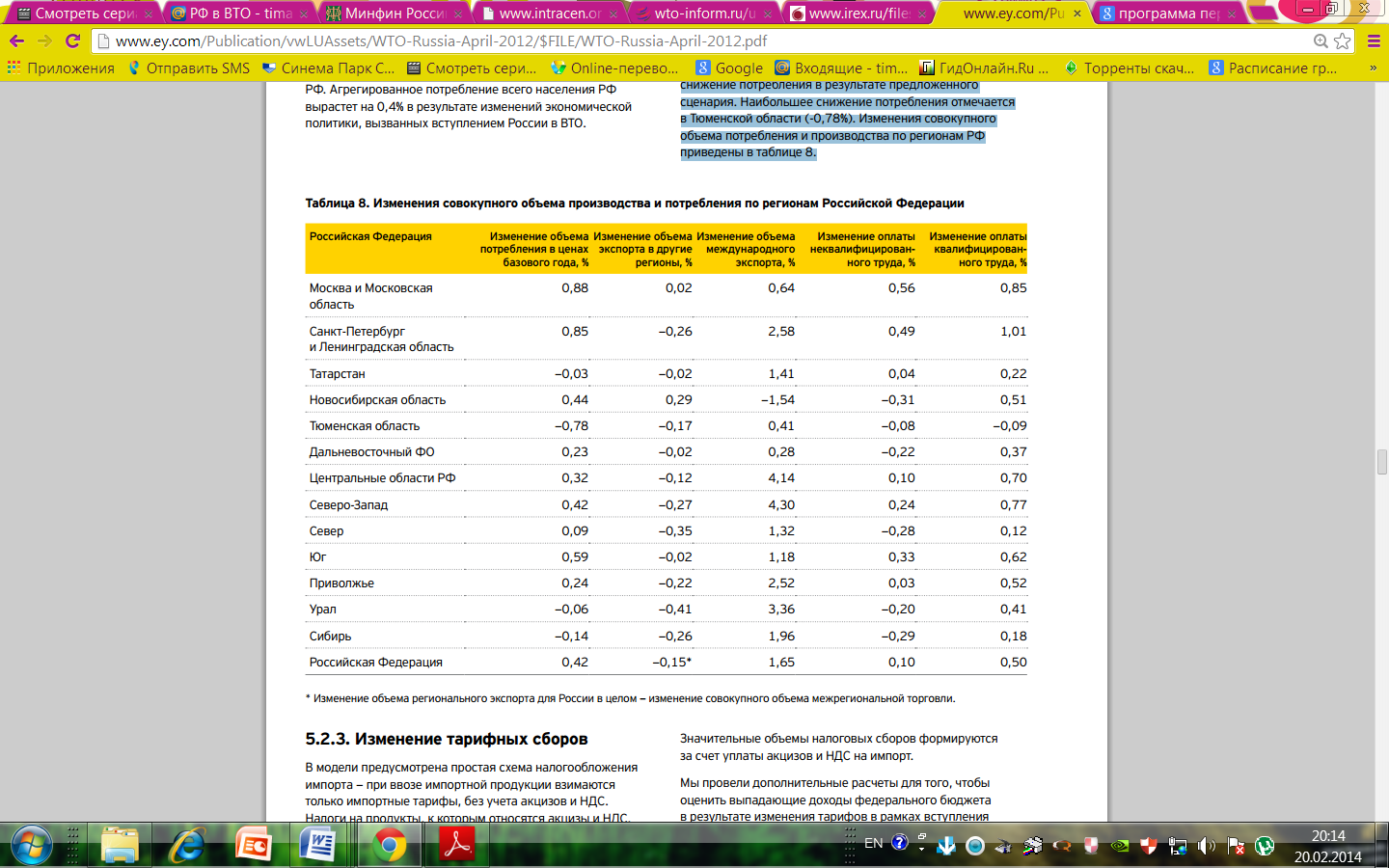

Для численного анализа последствий вступления России в ВТО на региональном уровне на 2020 г. воспользуемся прикладной моделью общего равновесия, предложенной в работе Томаса Резерфорда и Дэвида Тарра в 2006 году. Базовым годом расчета является 2011 г. Сценарные расчеты на основе прикладных моделей общего равновесия предполагают изменение ограниченного набора управляющих воздействий, в нашем случае — импортных тарифов и цен на некоторых международных рынках. Моделируя последствия вступления России в ВТО, мы исследуем изменения в отраслях, связанные с корректировкой импортных тарифов РФ и улучшением доступа российских производителей на зарубежные рынки. Из 13 региональных объединений, рассмотренных в данном исследовании, только в четырех случаях ожидается снижение потребления в результате предложенного сценария. Наибольшее снижение потребления отмечается в Тюменской области (-0,78%). Изменения совокупного объема потребления и производства по регионам РФ приведены в Приложении 6.

Наибольшие преимущества получат Москва и Московская область (увеличение потребления составит 0,88% в реальном выражении по сравнению с базовым годом), а также Санкт-Петербург и Ленинградская область (0,85%).

Более подробно остановимся на Приволжском регионе. Регион Поволжье в модели включает в себя следующие субъекты РФ: Республика Марий Эл, Республика Мордовия, Удмуртская Республика, Чувашская Республика, Кировская область, Нижегородская область, Пензенская область, Оренбургская область, Ульяновская область, Самарская область, Саратовская область.

Оценки изменений объема производства отраслей, вызванных присоединением России к ВТО, для региона Поволжье приведены в Приложении 7. Во втором столбце указаны величины изменений эффективной ставки импортного тарифа после завершения переходного периода членства России в ВТО в 2020 г. (в процентах от базовых значений импортного тарифа 2011 г.).

В третьем столбце приведены уровни роста мировых цен, эквивалентные степени улучшения доступа российских экспортеров на международные рынки. При вступлении России в ВТО российские экспортеры получат возможность использовать более совершенные механизмы урегулирования торговых споров, что, в свою очередь, улучшит условия их доступа на международные рынки.

В четвертом столбце приведены изменения объема производства отраслей (в процентах от уровня базового года) для данного региона после вступления России в ВТО.

В последних двух столбцах указаны значения, соответствующие изменениям показателей занятости в отрасли по сравнению с уровнями базового года.

В результате тарифной реформы и улучшения доступа российских экспортеров на международные рынки мы ожидаем изменения реального потребления населения региона на 0,24% по сравнению с показателем в базовом периоде. Изменение реальной заработной платы квалифицированных рабочих ожидается на уровне 0,52%. Изменение реальной заработной платы неквалифицированных рабочих согласно модельным расчетам может составить 0,03%.

Наибольший рост объема производства в регионе ожидается в следующих отраслях: цветная металлургия (45,45%), черная металлургия (4,63%), химическое и нефтехимическое производство (1,72%).

Наибольшее сокращение объема производства в регионе ожидается в следующих отраслях: легкая промышленность (-4,07%), воздушный транспорт (-2,10%), пищевая промышленность (-1,80%).

Анализ последствий для экономики страны, связанных со вступлением в ВТО, указывает как на экономические потери, так и на получаемые выгоды. Для того чтобы вступление в ВТО принесло стране максимальные выгоды при минимальных потерях, действия правительства должны включать в себя как меры, нацеленные на быструю и безболезненную реструктуризацию неконкурентоспособных отраслей российской экономики, так и меры, способные усилить положительное влияние членства во Всемирной торговой организации.

Для понимания потенциальных проблем, с которыми может столкнуться Россия, являясь членом ВТО, необходимо проанализировать опыт присоединения к данной организации других стран.

При анализе опыта других стран необходимо учитывать два фактора. Во-первых, условия вступления в ВТО значительно различались для разных стран. С этой точки зрения, опыт вступления в ВТО стран-членов СНГ не представляет особо интереса, поскольку большинство стран СНГ вступили в ВТО на значительно более либеральных условиях по сравнению с теми, которых удалось добиться России на сегодняшний день. Во-вторых, существенная часть преимуществ от либерализации торговой политики в современном мире связана с ростом эффективного производства в силу экономии за счет масштаба. Это означает, что опыт экономик, имеющих значительно меньший размер внутреннего рынка, чем российский, не вполне подходит для проекции их последствий на вступление РФ в ВТО. В силу этих двух ограничений наибольший интерес для России может представлять, с одной стороны, Китай (условия вступления в ВТО по многим параметрам похожи на российские), с другой стороны-экономики Восточной Европы (начальные экономические условия вступления в организацию были достаточно близкими к российским).

Что касается китайского опыта, то вступление в ВТО ускорило экономический рост. При вхождении в ВТО китайской стороне удалось по большинству вопросов добиться получения статуса развивающейся страны и обеспечить для себя определенные льготы, но для получения доступа на рынки ведущих стран Китаю пришлось пойти и на беспрецедентные уступки (Приложение 8). Проведенная либерализация финансовой сферы (банки, страхование), а также резкое (более чем в 10 раз) снижение тарифной защиты автомобилестроения не привело к падению в этих секторах, так как здесь по-прежнему доминируют госкомпании и сохраняются ограничения на операции с капиталом (защита финансовых рынков). То есть либерализация проводится постепенно, по мере повышения конкурентоспособности секторов. Вероятно, именно поэтому вступление в ВТО и сопровождающие его реформы позволили добиться впечатляющих успехов:

- ускорение экономического роста: с 2001 по 2012 год ВВП вырос в 4.3 раза;

- бурный рост внешней торговли: с 2001 по 2012 год экспорт Китая вырос в 6.5 раз импорт – почти в шесть раз. При этом экспорт рос быстрее импорта;

- превращение в крупного реципиента ПИИ / экспортера капитала, хотя и есть трудности в отраслевом распределении ПИИ (они идут в отрасли с невысокой добавленной стоимостью);

- усиление позиций страны в мировой экономике и международной торговой системе.

Однако при достигнутых положительных результатах, существует ряд нерешенных вопросов:

1) недостаточная защита интеллектуальной собственности. В 2010 году наблюдалось резкое количество увеличения судебных дел, связанных с нарушением прав интеллектуальной собственности;

2) недостаточная ясность политики государства, законодательства, технических стандартов и регламентов. Серьезное препятствие для инвесторов - ограничение движения на капитал. В отличие от многих других рынков, рынок госзакупок в Китае остается непрозрачным (составляет 1/5 ВВП), и на нем доминируют национальные компании;

3) субсидирование экспорта национальных производителей, что приводит к тому, что иностранные компании не вовлечены в неравную конкуренцию с иностранными частными компаниями и им трудно соперничать с государственными предприятиями, которые получают существенную поддержку;

4) введение технических стандартов и регламентов, затрудняющих импорт продукции в Китай, как аналоговая мера протекционизму.

Для успешного достижения цели присоединения РФ к ВТО важно изучить опыт КНР и извлечь необходимые уроки.

Урок первый. Решению о присоединении к ВТО предшествовал 8 - летний период экономических реформ.

Урок второй. На протяжении как 8-летнего подготовительного этапа, так и всего 15-летнего переговорного периода, предшествовавшего присоединению к ВТО, Китай поэтапно развивал и активизировал начатую им еще в 1978 г. политику формирования открытой, ориентированной вовне экономики (вайсянсин цзинцзи). Эту политику, вместе с ее современной стадией «выхода вовне» (цзоу сян шицзе), следует рассматривать не только как целенаправленный ответ КНР на вызовы глобализации, но и как форму фундаментальной подготовки страны к присоединению к ВТО.

Урок третий. Государственная поддержка национального бизнеса в условиях присоединения к ВТО страны с переходной экономикой должна носить комплексный, многоуровневый, системный и институциональный характер, с одной стороны, она должна быть единой для всех форм предпринимательства, с другой – она может и должна в целях своей эффективности быть избирательной, строго дифференцированной по секторам и конкретным отраслям экономики, типам и размерам предприятий, особенностям их сравнительных преимуществ, степеням достигнутой и перспективной экспортной ориентации хозяйствования, уровням совокупной рыночной конкурентоспособности и т.п.

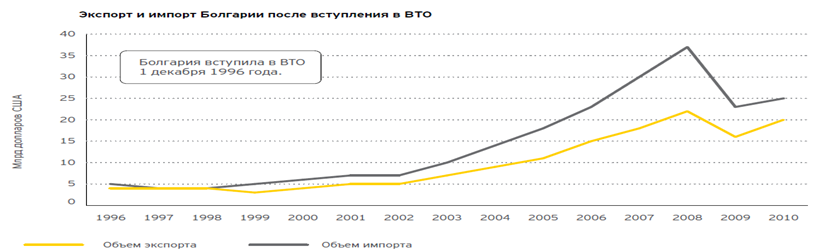

Для России так же интересен опыт присоединения к ВТО стран Восточной Европы, хотя условия вступления значительно отличаются от российских и не настолько политически ангажированы. Однако исходная экономическая ситуация при вступлении в организацию во многих аспектах была сопоставима с теми проблемами, с которыми сталкивается Россия на современном этапе. В данном контексте рассмотрим последствия вступления ВТО на примере Болгарии (Приложение 9).

Со вступлением Болгарии в ВТО значительно изменился финансовый сектор страны: в большинстве банков преобладает иностранный капитал. Аналогичная ситуация наблюдается во многих сферах сектора услуг, особенно сегменте туризма. Именно эти сектора привлекли значительный объем ПИИ. В целом же можно сказать, что вступление в ВТО и получение доступа на рынки стран-членов само по себе не дает толчка к росту без проведения соответствующих институциональных реформ. В Болгарии такие реформы не были проведены, а потому ее неподготовленная и лишенная защиты экономика, еще не оправившаяся после транзитивного шока, отреагировала рецессией, деградацией промышленности, снижением и падением производства в сельском хозяйстве. Медленное восстановление началось лишь через пять лет после вступления в ВТО. Однако из-за слабости институтов вообще и государственных, в частности, стране до сих пор не удалось достичь стабильного роста экономики.

Подводя суммарный итог оценки вступления России в ВТО необходимо отметить, что при полноценной реализации государственных программ по развитию отраслей промышленности и при активном проведении институциональных реформ, страна может достигнуть положительные результаты только в среднесрочной, а большая часть регионов – только в долгосрочной перспективе. Аналогичный вывод сделан и в исследованиях «Goldstein, Tang и Wei», утверждающих, что эффект от вступления в ВТО положителен только для стран, которые, действительно, провели радикальное реформирование системы регулирования экономики, повысив его эффективность.

3. Рекомендации по усилению положительного эффекта от вступления России в ВТО и по смягчению его отрицательных последствий

Для усиления положительного эффекта от вступления России в ВТО необходимо:

- Увеличивать потенциал российского несырьевого экспорта путем снижения барьеров, препятствующих выходу отечественных компаний на зарубежные рынки.

- Принять меры поддержки экспорта, не запрещенных в рамках ВТО. К таким мерам относятся как снижение административной нагрузки на экспортный бизнес, так и инвестиции в экспортную инфраструктуру.

- Улучшить бизнес-климат в стране. Это позволит не только сделать либерализуемые сферы экономики более привлекательными для прямых иностранных инвестиций, но и смягчить отрицательные последствия вступления в ВТО.

- Создать государственную поддержку моногородов.

Остановимся более подробно на последней мере.

Значительная часть населения России проживает в населенных пунктах с узкой специализацией экономической деятельности (так называемых монопрофильных или моногородах). По оценкам Минэкономразвития таких городов в России на начало 2014 г. насчитывается около 342 с населением в 16 млн. человек.

Определенное представление о масштабах и характере проблем, с которыми рискуют столкнуться моногорода в условиях ВТО, можно получить на примере событий, произошедших в ходе недавнего мирового финансового кризиса. Все монопрофильные города в той или иной мере ощутили негативное влияние кризиса, что было предопределено их узкой экономической специализацией и неспособностью диверсифицировать риски.

Но если для части моногородов кризис стал поводом снизить издержки за счет сокращения избыточной занятости, то для других он лишь усугубил существующие проблемы и резко обозначил их нежизнеспособность в условиях

конкурентной экономики и жестких бюджетных ограничений.

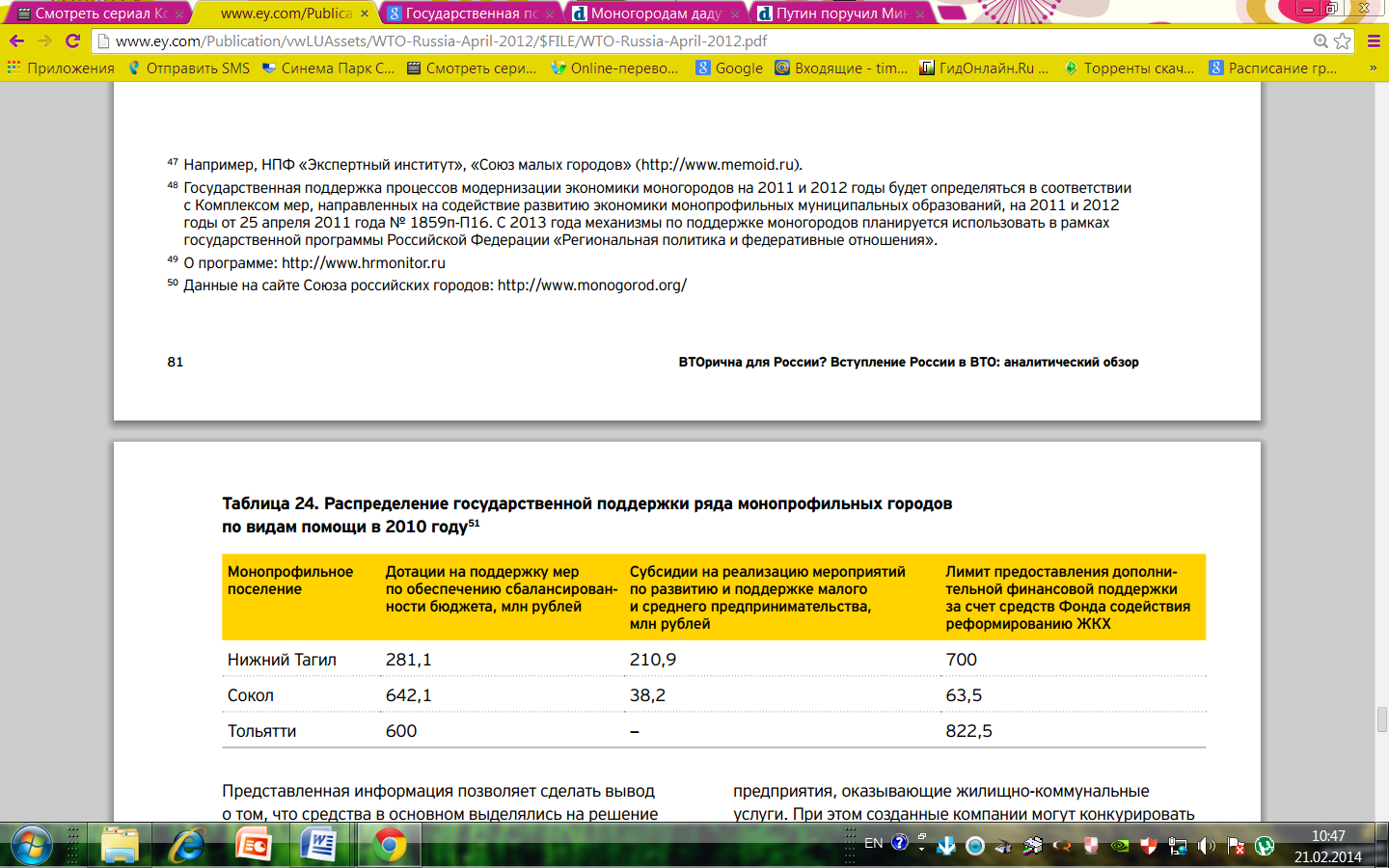

Таблица 3 содержит данные о структуре государственной поддержки отдельных моногородов в 2011 году. Представленная информация позволяет сделать вывод о том, что средства в основном выделялись на решение текущих тактических задач. Так, на федеральном уровне до 37% расходов приходится на дотации по обеспечению сбалансированности региональных бюджетов и поддержку градообразующих предприятий, и лишь 7% — на развитие малого и среднего бизнеса.

В связи с этим существенным является составить схему предоставления господдержки в новой вариации.

Таблица 3.Распределение государственной поддержки ряда монопрофильных городов по видам помощи в 2011 году

Минэкономразвития предлагает выделить на поддержку моногородов в 2014 году 51,464 млрд руб. 30 млрд из них Минэкономразвития намерено распределять лично в виде субсидий региональным бюджетам. Пойдут они на создание или развитие инфраструктуры моногородов и на помощь собственникам градообразующих предприятий в их модернизации.

Оставшиеся 21, 464 млрд.руб. мы предлагаем распределить следующим образом (Рисунок 1).

Эксперты приветствуют изменение правил выделения денег моногородам. «Никакие прямые бюджетные вливания здесь не помогут, а те, которые были в последние годы, можно считать просто верхом неэффективности. На автозавод в Тольятти государство в последние десять лет потратило сумму, сопоставимую с бюджетом Олимпиады, и как мы видим, никакого эффекта это не принесло, ВАЗ только что объявил о сокращении 5000 рабочих мест в 2014 году», — говорит генеральный директор научно-консалтинговой компании «Живые города» Денис Визгалов, добавляя, что если и вкладывать, то в инфраструктуру.

Помимо данных рекомендации по усилению положительного эффекта от вступления России в ВТО, необходимо сформулировать меры по смягчению его отрицательных последствий, а именно: разработать стратегию, которая давала бы положительный эффект уже в краткосрочной перспективе.

Данной мерой является создание конкурентоспособных кластеров совместно с другими странами.

В процессе формирования модели стратегического партнерства стран возникают сложные методологические проблемы, от решения которых во многом зависит эффективность международной интеграции. В качестве выбранной методологии проведем сравнительный анализ экспортной деятельности государств входящих в ЕврАзЭс, поскольку в ее товарной направленности есть некоторые отличия. Анализ будем проводить с использованием базы данных Trade Competitiveness map, который разработан ООН и основном ее инструменте Trade Performance Index. Именно он позволяет оценить многогранность экспортной деятельности государств, их конкурентоспособность на мировом рынке. Кроме того, на основании этого индекса мы выделим кластеры экономического развития интеграционной группировки, которые помогут определить стратегические перспективы ее функционирования, а также необходимость присоединения к ней различных стран.

Структура Trade Performance Index состоит из:

1. Индикаторов общего профиля:

-N – количество стран-экспортеров выбранной категории товара;

-G1 – объем экспорта;

-G2 – рост экспорта, %;

-G3 – доля экспорта данной продукции в общем экспорте страны;

-C4 -доля данной продукции в импорте страны;

-G5 – относительный торговый баланс, %;

-G6 – относительная торговая ценность (среднемировая = 1).

2. Положения текущего индекса за год:

-Р1 – чистый экспорт;

-Р2 – среднедушевой объем экспорта;

-Р3 – доля мирового рынка;

-Р4а – продуктовая диверсификация (количество подобных продуктов);

-Р4b – концентрация продукта;

-Р5а – рыночная диверсификация (количество подобных рынков);

-Р5b – рыночная концентрация.

3. Индекса изменения в экспорте за последние годы:

-С1 – относительное изменение доли мирового рынка;

-С1а – эффект конкурентоспособности;

-С1b – начальная географическая специализация;

-C1c – начальная специализация продукта;

-C1d – адаптационный эффект;

-C2 – соответствие с динамикой мирового потребления.

В целом Trade Performance Index включает около 20 количественных показателей, представленных в абсолютных и относительных величинах.

При анализе мы выбрали несколько показателей или пары индикаторов:

-G1 – объем экспорта / G2 – рост экспорта, %;

-G3 – доля экспорта данной продукции в общем экспорте страны / C4 -доля данной продукции в импорте страны;

-Р2 – среднедушевой объем экспорта;

-G1 – объем экспорта / Р3 – доля мирового рынка;

-G3 – доля экспорта данной продукции в общем экспорте страны / Р3 – доля мирового рынка;

-Р4а – продуктовая диверсификация (количество подобных продуктов) / Р5а – рыночная диверсификация (количество подобных рынков).

Укрупнено, все продукты можно разделить на следующие 14 подгрупп:

- Свежие продукты питания;

- Обработанные продукты питания;

- Древесина и деревообработка;

- Текстиль;

- Химикаты;

- Кожа;

- Основное производство;

- Неэлектронное машиностроение;

- Потребительская электроника;

- Электронные компоненты;

- Транспортное оборудование;

- Одежда;

- Смешанное (прочее производство);

- Минералы.

Все эти группы объединим в несколько групп, в зависимости от направленности экспорта стран-членов ЕврАзЭс:

1 группа: электронные компоненты, потребительская электроника, смешанное производство (например, производство медицинских инструментов, оптических приборов, производство часов, музыкальных инструментов и пр.).

2 группа: основное производство (например, производство труб, металлургия, производство цемента, извести, стекла и пр.), неэлектронное машиностроение, транспортное оборудование, древесина и деревообработка.

3 группа: одежда, кожа, текстиль.

4 группа: минералы, химикаты.

5 группа: свежие продукты питания, обработанные продукты питания.

Рассмотрим два важнейших показателя, характеризующих экспортный потенциал стран-участниц ЕврАзЭс как с точки зрения абсолютных значений, так и в относительных величинах (Приложение 10).

В подгруппе «Электронные компоненты» в абсолютных показателях лидирует Россия, однако лучшие темпы роста, а также ранг демонстрирует Белоруссия. Подобная тенденция по темпам роста наблюдается практическим по всем подвидам продукции: Белоруссия показывает значительное увеличение темпов роста экспорта (иногда в несколько раз превышающие российские показатели, например по подвидам «Минералы», «Химикаты», «Свежие продукты питания», «Обработанные продукты питания»)), в то время, как российские темпы роста экспорта незначительны, и даже иногда отрицательные («Транспортное оборудование», «Одежда», «Смешанное производство», «Основное производство», «Неэлектронное машиностроение», «Древесина и деревообработка», «Текстиль»). Казахстан также демонстрирует значительные темпы роста (по сравнению с Россией), а их отрицательные значения наблюдаются только в категориях «Транспортное оборудование», «Кожа», «Свежие продукты питания», «Текстиль». Экспорт Таджикистана и Киргизстана незначителен, однако и они по некоторым категориям демонстрируют значительные темпы роста экспорта. Анализируя эту таблицу, можно придти к следующему выводу: объемы российского экспорта пока превышают экспорт других стран-участниц, однако, при подобных его темпах роста через несколько лет по ключевым категориям лидирующие позиции будут занимать Белоруссия и Казахстан. Таджикистан и Киргизстан еще достаточно долго будут значительно отставать от стран-лидеров.

Проанализируем два других коэффициента, входящих в Trade Competitiveness map: соотношение экспорта конкретных видов продукции в общем экспорте страны с долей ее импорта в ту же страну Приложение 11). Они позволят выделить основные экспортные направления стран по видам продукции и посмотреть зависимость стран ЕврАзЭс от импортной продукции и возможности ее импортозамещения. Так, в России основную долю экспорта занимают «Минералы» (при минимальной доле их импорта), «Основное производство» (при равенстве долей с импортом) и «Химикаты» (однако доля импорта данной категории более чем в два раза больше доли экспорта).

В Белоруссии наблюдается более оптимистичная картина соотношения долей экспорта и импорта. Так, значительные доли экспорта в общей структуре экспорта занимают товары категорий «Химикаты», «Минералы», «Основное производства», «Неэлектронное машиностроение», «Обработанные продукты питания». При этом доля экспорта данной продукции практически равна доле импорта ее. Та же картина наблюдается и в других странах ЕврАзЭс, что позволяет говорить о более эффективной деятельности по защите отечественных товаропроизводителей от глобального импорта и диверсификации экспорта.

Рассмотрим также объемы среднедушевого объема экспорта и их ранги (Приложение 12). Практически по всем товарным категориям среднедушевой экспорта Белоруссии выше, чем в России, по Казахстану так же этот показатель выше, чем в России, что говорит том, что производительность труда в этих странах выше в России.

Проанализируем объемы экспорта по отдельным товарным категориям в разрезе доли мирового рынка по ним (Приложение 13). Этот показатель зависит от абсолютного значения экспорта по конкретным товарным группам, а так как лидером практическим по всем товарным категориям в абсолютных значениях является Россия, следовательно и доля экспорта данной продукции в мировом хозяйстве максимальна у РФ. Однако значения долей в мировом экспорте не превышают 2-3 процентов (исключением является категория «Минералы»).

Рассмотрим еще два показателя: долю экспорта данной продукции в общем экспорте страны и долю его мирового рынка (Приложение 14), а также продуктовую диверсификацию (количество подобных продуктов) и рыночную диверсификацию (количество подобных рынков) (Приложение 15). Наименьшее значение продуктовой и рыночной диверсификации демонстрирует Белоруссия, которая предлагает уникальную продукцию на рынке. Это может рассматриваться как с положительной точки зрения, а именно – наличие уникальных передовых технологий и продуктов, а так и с отрицательной – производство настолько устаревшей и ненужной продукции, что нигде более она не производится.

Рассмотрим интегральные показатели деятельности стран на мировом рынке. Для этого рассчитаем единый индекс, характеризующий все операции страны на конкретном товарном рынке. Чтобы рассчитать его, воспользуемся показателями, которые имеют ранги: G2, P2, P3, P4a, P4b, P5a, P5b (Приложение 16). Для этого составим таблицу рангов I, II, III, IV, V групп.

Для неранжированных стран в определенных секторах выставим наихудшие ранги. Чем меньше сумма всех рангов, тем выше интегральный показатель торговой деятельности по всем секторам. Для перевода рассчитанной суммы рангов в интервал от 0 до 1 будем использовать формулу:

Ii (Ri) = max Ri – Ri/ max Ri – min Ri

где Ri – сумма всех рангов i-той страны;

Ii – интегральный показатель;

max Ri – максимально возможное значение суммы всех рангов;

min Ri – минимально возможное значение суммы всех рангов.

Таким образом, чем выше интегральный показатель к 1, тем выше экспортная деятельность государства по исследуемой группе товаров, а, следовательно, выше конкурентоспособность на мировом рынке и возможность занять на нем лидирующие позиции по определенной категории.

При анализе товаров первой группы можно сделать вывод, что лидирующие позиции в ней занимает Россия по всем категориям. Ближайшим конкурентом по категориям электронные компоненты и смешанное производство является Беларусь, наихудшие показатели в первой группе Киргизстан и Таджикистан.

Во второй группе лидирующее положение также занимает Россия. Однако, в отличие от первой, в подгруппе основное производство и транспортное оборудование второе место принадлежит Казахстану, в подгруппе древесина и деревообработка – Беларуси; а в подгруппе неэлектронное машиностроение – Киргизстану. Достаточно слабо в этой группе представлен Таджикистан.

В третьей группе лидирующее положение занимает Беларусь, достаточно активно представлены Киргизстан и Россия; однако, Казахстан и Таджикистан практически отсутствуют в этих секторах.

Для того, чтобы провести расширенный анализ экспортной деятельности и выделить страновые кластеры стратегического развития, необходимо выявить интегральный показатель торговой деятельности в каждой категории экспорта. Для этого модифицируем формулу, приведенную выше в ряд показателей, в результате чего получим ряд формул, объединяемых в общий интегральный показатель.

I1i (Ri) = max Ri – Ri

max Ri – min Ri

I2i (Ri) = max Ri – Ri

max Ri – min Ri

I3i (Ri) = max Ri – Ri

max Ri – min Ri

…….

Ini (Ri) = max Ri – Ri

max Ri – min Ri

где Ri – сумма всех рангов i-той страны по секторам экспорта;

Ini – интегральный показатель;

max Ri – максимально возможное значение суммы всех рангов;

min Ri – минимально возможное значение суммы всех рангов.

Лидирующее положение в четвертой группе занимает Россия, демонстрируя высокие рейтинги в мировом хозяйстве. В подгруппе минералы второе место занимает Казахстан, а подгруппе химикаты – Беларусь. Достаточно низкие позиции в данной группе занимают Таджикистан и Киргизстан.

В пятой группе лидирующие позиции занимает Россия, затем Беларусь, а самые низкие результаты демонстрирует Таджикистан.

По этой же формуле рассчитаем интегральный показатель рангов по каждой группе и каждому виду продукции (Приложение 17).

Предположим, что в случае, когда интегральный показатель лежит в интервале от 0,5 до 0,7, то вполне реально ставить краткосрочную цель по достижению высокого уровня развития соответствующей экспортной группы товаров. Если значения показателя лежат в интервале от 0,4 до 0,5 – то среднесрочную цель. При показателе интегрального развития по группе меньше 0,4 можно говорить о возможности долгосрочного планирования увеличения экспортного потенциала в данной группе. Если интегральный показатель лежит в интервале от 0,7 до 1, то цель может считаться достигнутой.