МІЖНАРОДНІ СТАНДАРТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЇХ РОЗРОБКА І ВПРОВАДЖЕННЯ

ТЕМА 2. МІЖНАРОДНІ СТАНДАРТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЇХ РОЗРОБКА І ВПРОВАДЖЕННЯ

- Суть і значення міжнародних стандартів бухгалтерського обліку

- Особливості створення національних систем бухгалтерського обліку

- Організація діяльності Комітету з міжнародних стандартів бухгалтерського обліку

- Міжнародні організації з питань нормативного регулювання і контролю обліку

1.1. Суть і значення міжнародних стандартів бухгалтерського обліку

Проблема невідповідності моделей бухгалтерського обліку носить глобальний характер. У процесі роботи укладачів і користувачів фінан�сових звітів у всьому світі виникає проблема уніфікації бухгалтер�ського обліку.

У цей час найбільшу популярність отримали два підходи до її рішення: гармонізація і стандартизація. Вони спочатку розрізнюва�лися як за закладеною в них ідеологією, так і за принципами реалі�зації. Однак в останні роки обидва терміни часто використовуються як синоніми або як взаємододаткові поняття.

Ідея гармонізації різних систем бухгалтерського обліку реалізується в рамках Європейського співтовариства (ЄС). Суть її полягає в тому, що в кожній країні може існувати організація обліку і система стандартів, що її регулюють. Головне, щоб ці стандарти не суперечили подібним стандартам в країнах — членах співтовариства, тобто знаходилися у від�носній «гармонії» один з одним. Ідея стандартизації облікових процедурі реалізується в рамках уніфікації обліку, яку проводить Комітет з міжна�родних стандартів бухгалтерського обліку,— КМСБО, розробляючи і публікуючи Міжнародні стандарти бухгалтерського обліку — МСБО. Мета цього підходу полягає в розробці уніфі�кованого набору стандартів, що можуть бути застосовані в будь-якій си�туації в будь-якій країні, внаслідок чого відпадає необхідність створення національних стандартів. Що стосується впровадження єдиних стан�дартів, то цього слід добиватися не законодавчим шляхом, а шляхом доб�ровільної угоди професійних організацій країн.

Необхідність єдиних міжнародних стандартів полягає в наступ�ному:

1) інвестори шукають об' єкти для інвестування у всьому світі;

2) компанії бажають отримати кредит з найменшим відсотком в будь-якій країні;

3) об'єднання підприємств, які знаходяться в сусідніх країнах;

4) відмінності в системах бухгалтерського обліку можуть повністю заплутати порівняння показників фінансової звітності.

Існують певні переваги застосування МСБО:

— збереження коштів на розробку і узгодження національних стан�дартів;

— високий рівень довір'я до фінансових звітів на ринку;

— можливість залучення інвесторів;

— обмін ідеями;

— створення бази для національних стандартів.

Розглянемо позитивні і негативні риси Міжнародних стандартів бухгалтерського обліку.

Їх об'єктивними перевагами перед національними стандартами в окремих країнах є:

— чітка економічна логіка;

— узагальнення кращої сучасної світової практики в області обліку;

— простота сприйняття користувачами фінансової інформації у всьому світі.

При цьому міжнародні стандарти дозволяють не тільки скоротити витрати компаній з підготовки своєї звітності, особливо в умовах кон�солідації фінансової звітності підприємств, що працюють у різних країнах, але і знизити витрати з залучення капіталу. Однак потрібно відзначити і недоліки МСБО. До них, зокрема, можна віднести:

— узагальнений характер стандартів, що передбачає досить вели�ке різноманіття методів обліку;

— відсутність докладних інтерпретацій і прикладів додатку стан�дартів до конкретних ситуацій.

1.2. Особливості створення національних систем бухгалтерського обліку

Кожній країні властиві певні відмінності, які зумовлені національ�ними особливостями і чинниками розвитку. У зв'язку з цим кожна країна має свою національну систему бухгалтерського обліку.

Система бухгалтерського обліку — це сукупність прийомів і методів, за допомогою яких узагальнюються процеси виробництва, постачання і реалізації продукції, визначаються цілі, забезпечується управління підприємством на основі стратегічних і тактичних задач.

Національна система бухгалтерського обліку характеризується такими показниками:

— використанням системи національних бухгалтерських стан�дартів, розроблених з урахуванням національних особливостей Розвитку економіки;

— національним планом рахунків;

— системою організації бухгалтерського обліку в масштабі фірм;

— методологією визначення кінцевого фінансового результату;

— системою фінансової звітності.

Наприклад, МСБО використовують як національні стандарти бух�галтерського обліку (НСБО) такі країни як Хорватія, Кіпр, Кувейт, Латвія, Мальта, Пакистан, Грузія, Вірменія.

НСБО розробляють окремо, але як основу використовують МСБО в Чілі, Ірані, Словаччині, Узбекистані, Китаї, Сірії, Молдові.

НСБО розробляють окремо, не використовуючи норми МСБО, в Австрії, США, Канаді, Японії, Росії, Великобританії, Іспанії, Німеччині.

НСБО не існує, а МСБО формально не прийняті в Ботсвані.

НСБО розробляють окремо, але засновуються на аналізах МСБО в більшості, випадків в Бразилії, Чехії, Франції, Індії, Литві, Порту�галії, Швеції, Туреччині, Україні, Італії, Норвегії, Швейцарії.

Наявність різних підходів до формування систем обліку усклад�нює «спілкування» національних підприємств на міжнародному рівні. Оскільки правила підготовки і публікації фінансової звітності роз�різнюються в країнах, виникає необхідність у вивченні цих відмінно�стей.

На створення і функціонування національних систем бухгалтер�ського обліку впливають наступні чинники:

— вплив провідних теоретиків і професійних організацій;

— правова система;

— загальна економічна ситуація в країні;

— податкова політика;

— національні особливості країни;

— користувачі фінансової інформації і їх цілі;

— юридична середа країни;

—джерела фінансування (фінансова система);

— мова країни;

— вплив інших країн на систему бухгалтерського обліку;

— вплив загальної атмосфери в країні.

Одним з чинників, що визначає істотні відмінності у фінансовій звітності різних держав, є, безсумнівно, правова система. У залеж�ності від типу законодавства і міри впливу держави на різноманітні аспекти життя більшість країн умовно можна об'єднати у дві групи:

1) країни, що мають законодавство загальноправової орієнтації;

2) країни, яким притаманний розгалужений кодекс законів.

У державах, що відносяться до першої групи, закони як би вказу�ють на межі, в рамках яких фізичні і юридичні особи мають свободу дії. Таку систему загального права було спочатку сформовано в Велико�британії і вона присутня в багатьох країнах, що мають з цією країною традиційно тісні зв'язки (федеральне право США, правова система Ірландії, Індії, Австралії тощо). Діяльність компаній детально не регу�люється, а також не вказано правила підготовки і публікації фінан�сової звітності. Облікові стандарти в цих країнах не регулюються державою, а визначаються різними професійними організаціями бух�галтерів.

У країнах іншої групи законодавство базується на римському праві. Дана правова система зумовлює закони, які мають жорстко детермінований характеру, фізичні і юридичні особи повинні сліду�вати букві закону. Більшість країн виводить в ранг закону і облікові стандарти; всі заходи в області бухгалтерського обліку деталізують�ся і досить жорстко регламентуються. Основною задачею обліку в та�ких країнах бачать обчислення державних податків і контроль за їх сплатою. До числа таких держав відносяться Німеччина, Франція, Аргентина та ін.

На відмінності в складанні і публікації бухгалтерських звітів ве�личезний вплив має існуюча в країні фінансова система, а також фор�ми компаній і види власності, в яких вони знаходяться. Наприклад, в Німеччині, Японії, Швейцарії фінансова політика визначається не�великою кількістю дуже великих банків. Останні не тільки задоволь�няють значну частину фінансових потреб бізнесу, але й нерідко є влас�никами компаній. Так, в Німеччині більшість акцій ряду акціонерних товариств відкритого типу знаходяться під конролем або істотним впливом банків, особливо таких, як Дойче Банк, Дрезден Банк, Ком-ерц Банк і ін.

У Франції, Італії, Швеції і ряді інших країн, де переважають дрібні сімейні підприємства, бухгалтерський облік має трохи іншу орієнта�цію. Основними постачальниками капіталу на їх ринках є як банки, так і урядові органи, які не тільки контролюють фінансові можливості бізнесу, але і виступають (при необхідності) в ролі інвестора або кре�дитора. У вищеназваних країнах фірми повинні слідувати уніфікова�ним стандартам в області обліку, що зумовлено впливом державних органів на процеси підготовки і складання фінансової звітності. У ряді країн (Німеччина, Франція, Італія) законодавство зобов'язує компанії видавати деталізовані, підтверджені аудиторами фінансові звіти. У Фран�ції та Італії урядом призначені спеціальні органи для регулювання і контролю ринків цінних паперів, що може означати істотні зміни у розвитку фінансової звітності, пов'язані з англо-американським досвідом.

Ще одним чинником існування відмінностей в міжнародній фінан�совій звітності є податкова система. Як приклад зручного впливу можна привести практику «відстроченого» оподаткування, яка є в британській моделі обліку. Вона полягає в тому, що прибуток ком�панії, який вимірюється згідно із загальними правилами бухгалтер�ського обліку, не рідко відрізняється від прибутку, з якого стягуються податки. Найбільш поширеною причиною подібного розходження є те, що податкова знижка на прискорену амортизацію вираховується з прибутку незалежно від обраного методу розрахунку амортизацій�них відрахувань. Потрібно відзначити, що і всередині британо-американської моделі існують деякі відмінності в розрахунках податку. Можна вважати податок на всю суму прибутку, з якого він буде стягу�ватися, і різницю між отриманою сумою і тією, яка буде реально ви�плачена в даному звітному періоді, розглядати як довгострокову за�боргованість, або можна обмежити податкові відрахування сумою по�точного платежу. У США і Канаді застосовується перший варіант, тобто «повний розподіл податку». Такий підхід контрастує з практи�кою в Великобританії, де використовується «частковий розподіл по�датку», що складає як би проміжне положення між двома альтернати�вами, Такі відмінності істотно впливають на зіставлення прибутку після виплати податків між американськими і англійськими компаніями. У зв'язку з цим у США, Великобританії і інших країнах, що застосову�ють британо-американську модель обліку, проблема відстроченого оподаткування викликала серйозні дискусії та привела до великої кількості стандартизованої документації.

У країнах, де використовується континентальна модель обліку, правила оподаткування в основному співпадають з правилами обліку, і тому проблеми відстроченого оподаткування як такої немає. Так, в Німеччині податкове законодавство встановлює норми амортиза�ційних відрахувань, засновані на очікуваному корисному терміні служби і вживаються суворо для певних активів. Проте в ряді випадків допускається прискорена амортизація, наприклад, для галузей про�мисловості, що виробляють енергозбережну та зберігаючу від за�бруднення навколишнє середовище продукцію. Однак амортизаційні відрахування, що зменшують прибуток до виплати податків, хоч і відбиваються в фінансовій звітності, але проблеми відстроченого оподаткування не викликають.

Істотні відмінності у фінансовій звітності виникають при веденні обліку в умовах інфляції. У цей час існують два широко використову�ваних методи складання фінансової звітності:

1) облік за поточною вартістю;

2) облік за загальною купівельною здатністю.

Спостерігаються і деякі відмінності в підходах до проблеми відоб�раження інфляційних процесів у фінансовій звітності. У Великобри�танії наприкінці 60-х років в економіці сталися значні зміни, пов'я�зані із зростанням цін, і в період між 1971 і 1974 роками було розроб�лено ряд документів з даної проблематики, заснованих на методі за�гальної купівельної здатності. Однак в річних балансах компаній, що надають додаткові фінансові звіти на основі змін загальної купівель�ної здатності, були присутні суперечливі відомості щодо смислового навантаження виправлених показників.

У континентальній Європі інфляційний облік не отримав достат�нього розвитку. Після численних дискусій між фахівцями в області бухгалтерського обліку країн — членів ЄС було досягнуто домовленість здійснення обліку в умовах зростання цін за цінами придбання, хоч країнам — членам ЄС дозволялося на свій розсуд забороняти або доз�воляти компаніям оцінку активів на основі даних з внесенням інфля�ційної поправки.

Загалом можна відзначити, що європейські країни не схильні відхо�дити від принципів обліку на основі первинної вартості.

1.3. Організація діяльності Комітету з міжнародних стандартів бухгалтерського обліку

Фінансова звітність підприємств різних країн має певні від�мінності, що зумовлені соціальними, економічними і політичними чинниками. Ці відмінності значно ускладнюють аналіз інформації і прийняття рішень в умовах розвитку міжнародної торгівлі, глобалі�зації фінансових ринків.

Для забезпечення гармонізації фінансової звітності 29.06.73р. ство�рено Комітет з міжнародних стандартів бухгалтерського обліку (КМСБО).

Розкриваючи цілі створення, організаційну структуру і діяльність Комітету з міжнародних стандартів бухгалтерського обліку, доцільно розглянути історичний аспект координації бухгалтерського обліку в світовому масштабі. Міжнародна координація обліку ведеться вже більше 90 років.

Одним з самих важливих для координації обліку подій тих років було створення КМСБО. Комітет було засновано в 1973 році поза уго�ди між професійними організаціями бухгалтерів Австралії, Канади, Франції, Німеччини, Японії, Мексіки, Нідерландів, Ірландії, Велико�британії. До складу КМСБО входять всі професійні бухгалтерські організації, які є членами Міжнародної федерації бухгалтерів (МФБ). федерація не видає облікових стандартів. Її роль в процесі стандар�тизації вельми значна. По-перше, МФБ проводить конгреси бухгал�терів. По-друге, робить істотні внески в прибуткову частину бюджету Комітету з міжнародних стандартів бухгалтерського обліку.

У 1993 р. КМСБО і МОКЦП (Міжнародна організація комісій з цінних паперів) було підписано угоду, відповідно до якої компанії, що бажають отримати котирування на фондовій біржі, повинні скла�дати звітність відповідно до міжнародних стандартів обліку.

У цей час стандартизацією обліку, крім КМСБО, займається також Міжурядова робоча група експертів з міжнародних стандартів в об�ласті обліку і звітності при ООН і робоча група з облікових стандартів Організації економічного співробітництва і розвитку. Однак загально�визнано, що провідна роль в цьому процесі належить КМСБО.

Метою КМСБО є формування, видання і удосконалення стандартів бухгалтерського обліку для недержавного (приватного) сектору.

КМСБО знаходиться в Лондоні, спонсорами виступають 153 про�гресивних бухгалтерських організацій з 112 країн світу. Робота КМСБО фінансується за рахунок внесків професійних об'єднань бух�галтерів, різних компаній, фінансових організацій, а також за раху�нок прибутку від публікації стандартів. До 1999 р. бюджет КМСБО склав біля 3 млн доларів.

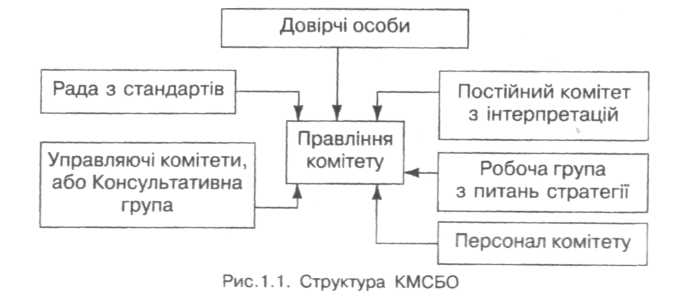

Структура КМСБО представлена на рис. 1.1.

Структура Комітету складається з 5 рівнів:

1. Правління Комітету.

2. Консультативна група.

3. Консультативна Рада з стандартів.

4. Постійний Комітет з інтерпретацій.

5. Робоча група з питань стратегії.

Правління КМСБО — це головний орган управління Комітетом і представлення міжнародних стандартів бухгалтерського обліку. Правління включає представників бухгалтерських організацій з 13 країн (або одночасно з декількох країн), які призначаються Міжна�родною федерацією бухгалтерів (IFAS). Співпраця федерації і КМСБО почалася в 1983 р. і в цей час до складу Комітету входять всі організації — члени (IFAS). Крім представників країн, Правління призначає у свій склад до 4 органі�зацій, що займаються проблемами складання фінансових звітів. Кож�ний з членів Правління може бути представлений одним або двома представниками і одним технічним радником. Звичайно делегація складається з представника промислової організації і представника організації, що займається розробкою національних стандартів. За станом на квітень 2000 р. Правління складається з 16 членів. Це бух�галтерські організації з таких країн: Австралія, Канада, Франція, Німеччина, Індія і Шри-Ланка, Японія, Малайзія, Мексіка, Голандія, Північна федерація суспільних бухгалтерів, Південна Африка і Зімбабве, Великобританія, США; а також представники організацій:

Міжнародна рада інвестиційних асоціацій, Федерація промислових холдингових компаній Швейцарії і Міжнародна асоціація інститутів фінансових керівників. Статус спостерігачів у Правлінні (тобто без права голосу) мають: Європейська Комісія, Рада з розробки фінансо�вих облікових стандартів США, Міжнародна організація комісій з цінних паперів і Китай.

Члени Правління обираються на 2,5 року з правом переобрання. На практиці Правління Комітету збирається 4—5 разів на рік. Прав�ління вибирає голову та його заступника.

Консультативну групу засновано в 1981 р. Вона включає представ�ників міжнародних організацій — розробників і користувачів фінан�сової звітності; фондових бірж; органів, що регулюють ринки цінних паперів; міжурядових організацій. Консультативна група регулярно зустрічається з Правлінням КМСБО для обговорення питань щодо нових проектів Комітету, робочої програми і стратегії КМСБО. Група відіграє важливу роль в підготовці і прийнятті міжнародних стан�дартів.

Зараз членами Консультативної групи є:

• Міжнародна федерація цінних паперів і фінансів (FIBV);

• Міжнародна асоціація розвитку бухгалтерської освіти та дослі�джень (IAAER);

• Міжнародні банківські асоціації;

• Міжнародна асоціація адвокатів (IBA);

• Міжнародна Торговельна Палата (ІСС);

• Міжнародна конфедерація вільних профспілок (ІСFТU);

• Всесвітня конфедерація праці;

• Міжнародний комітет з стандартів оцінки (ІVSС);

• Міжнародна фінансова корпорація (ІFС);

• Всесвітній Банк.

Як спостерігачі в Консультативну групу входять:

• Рада зі стандартів фінансового обліку (FАSВ);

• Організація з економічного співробітництва і розвитку (ОЕСD);

• Європейська комісія;

• Відділення ООН з транснаціональних корпорацій і інвести�цій.

Настільки впливовий склад групи свідчить про визнання, яке от�римали міжнародні стандарти, і прагнення міжнародного бізнесу за�безпечити єдиний підхід до «читання» фінансової звітності.

Ще один орган КМСБО — Консультативна (Опікунська) Рада стан�дартів, створена в 1995 р. У Консультативну Раду входять найвідоміші фахівці, що займають високі позиції в бухгалтерській професії і бізнесі. Основною задачею Ради є сприяння повсюдному прийнят�тю міжнародних стандартів і зміцнення авторитету КМСБО. Консультативна Рада виконує такі функції:

— розгляд і коментування стратегії і плану Правління з точки зору їх відповідності до потреб членів Комітету;

— підготовка річного звіту щодо ефективності діяльності Правлін�ня в процесі досягнення його цілей і виконання обов'язків;

— сприяюча участь і схвалення роботи КМСБО представниками бухгалтерської професії, діловими колами, користувачами фінансової звітності і іншими зацікавленими особами;

— пошук джерел фінансування роботи Комітету таким чином, щоб це не впливало на незалежність Комітету;

— розгляд бюджету і фінансової звітності КМСБО.

Консультативна Рада гарантує незалежність і об'єктивність Правління в прийнятті рішень з запропонованих стандартів. Рада не бере участі в самому процесі прийняття рішень і не прагне впливати на нього. Зараз до складу цього органу входять 11 членів на дворічній основі з правом переобрання.

Міжнародні стандарти носять рекомендаційний характер і краї�ни можуть самостійно приймати рішення про їх використання. Але оскільки МСБО — це по суті узагальнена практика обліку найбільш розвинених облікових систем у світі (американської і європейської), то абсолютно очевидно, що їх сліпе копіювання часто може негативно позначитися на національній практиці бухгалтерського обліку. Тому принциповою основою переходу на міжнародні стандарти передусім повинне бути визнання загальних Принципів підготовки і складання фінансової звітності. Традиційний процес розробки міжнародних стандартів бухгалтерського обліку включає такі етапи.

І етап: формування редакційної комісії. Її очолює уповноважений представник Правління. Вона звичайно включає представників бух�галтерської професії не менш ніж з трьох різних країн, але може вклю�чати представників інших організацій, що перебувають в Правлінні або Консультативній групі, а також експертів у певних областях;

П етап: розробка проекту Міжнародного стандарту. Редакційна ко�місія розглядає виникаючі питання підготовки і представлення фінан�сових звітів, а також обговорює план роботи КМСБО з цих питань. Вона вивчає вимоги до бухгалтерського обліку і облікову практику на націо�нальному і регіональному рівнях, включаючи різні бухгалтерські сис�теми в різних економічних умовах. Внаслідок обговорення вказаних питань, редакційна комісія подає на розгляд Правління «Загальний план розробки проекту міжнародного стандарту фінансової звітності»;

III етап: підготовка робочого проекту положень стандарту. Редакційна комісія готує «Робочий проект положень». Його метою є встановлення тих принципів, які будуть використані при підготовці «Проекту міжнародного стандарту фінансової звітності». Він також містить опис розглянутих альтернативних рішень і причини, за яки�ми рекомендується їх прийняття або відхилення. Всі зацікавлені сто�рони можуть вносити свої пропозиції і зауваження на стадії розгляду проекту, яка звичайно триває чотири місяці;

IV етап: затвердження Правлінням робочого проекту положень стан�дарту. Редакційна комісія розглядає перелік зауважень до «Робочого проекту положень» і узгоджує остаточний варіант, після чого даний проект представляється на затвердження Правління і використовуєть�ся як база для підготовки «Проекту міжнародного стандарту фінансо�вої звітності». Остаточний варіант «Робочого проекту положень» не публікується, однак може бути представлений на вимогу громадськості;

V етап: складання плану розробки міжнародного стандарту. Редак�ційна комісія розробляє план «Проекту міжнародного стандарту фінансової звітності», який розглядається і надалі публікується у разі його прийняття. Всі зацікавлені сторони можуть вносити свої пропо�зиції і зауваження на стадії розгляду проекта, яка звичайно триває. від одного місяця до півроку;

VI етап: підготовка проекту міжнародного стандарту. Редакційна комісія розглядає всі пропозиції і зауваження і готує «Проект міжна�родного стандарту фінансової звітності» на розгляд Правління. Після затвердження проекту (для чого необхідно не менше 2/3 голосів членів Правління) публікується новий стандарт бухгалтерського обліку.

У ході цього процесу Правління може вирішити, що питання, яке розглядається, вимагає додаткової консультації або складання пере�ліку питань, що обговорюються, для отримання різних коментарів. При цьому може з'явитися необхідність підготувати не один, а декілька ва�ріантів «Проекту міжнародного стандарту фінансової звітності».

1.4. Міжнародні організації з питань нормативного регулювання і контролю обліку

Проблемами уніфікації стандартів обліку і звітності займається ряд організацій.

Комітет з міжнародних стандартів бухгалтерського обліку

(КМСБО) — провідна організація з розробки єдиних облікових стандартів в світі.

Міжурядова робоча група експертів з міжнародних стандартів обліку і звітності при ООН. Робоча група створена в 1982 р., зай�мається вивченням проблем обліку в міжнародному аспекті, сприян�ням організації обліку на національному і міжнародному рівнях, до�помогою країнам, що розвиваються, у впровадженні стандартів. Гру�па тісно взаємодіє з міжнародними організаціями (ООН, ОЕСР, КМСБО).

Європейська Комісія займається гармонізацією обліку в рамках Європейського Союзу. Цей процес ускладнюється наявністю істот�них відмінностей у бухгалтерській практиці країн — членів Союзу: в Голандії, Великобританії і Ірландії бухгалтерський облік орієнтова�ний, передусім, на кредиторів і власників, в Німеччині, Бельгії і Люк�сембурзі — на банки, у Франції бухгалтерський облік сильно залежить від макроекономічного планування. Основою європейського законо�давства в області бухгалтерського обліку є 4 та 7 Директиви Ради Міністрів (відповідно від 25 липня 1978 р. і 13 червня 1983 р.). Перша зачіпає проблеми складання річної звітності акціонерними компанія�ми, друга присвячена питанням складання консолідованої (зведеної) звітності. 8 грудня 1986 р. було прийнято Директиву з річної і консолідо�ваної звітності банків і інших фінансових інститутів. У листопаді 1995 р. Європейська Комісія схвалила новий підхід до гармонізації бухобліку. Признавалося, що «європейські Директиви не відповідають міжнарод�ним стандартам, необхідним для цілей ринку капіталів. Транснаціо�нальні компанії вимушені готувати 2 комплекти фінансової звітності, Що вельми дорого, і може приводити до збентеження інвесторів». У зв'язку з цим, враховуючи укладену в липні 1995р. угоду між КМСБО і Міжнародною організацією комісій з цінних паперів з визнання МСБО як обов'язкової умови для отримання котирування на міжна�родних фондових ринках, Європейський Союз ухвалив рішення про поступовий перехід на МСБО. Даний процес буде здійснюватися шля�хом послідовного усунення відмінностей між Директивами і МСБО. Наприклад, дослідження, проведені в 1996 р. Європейським Союзом, довели, що Директиви ЄС і міжнародні стандарти з консолідованої звітності загалом сумісні, за винятком двох невеликих відмінностей.

Комісія з цінних паперів і бірж США — урядова організація, чия юрисдикція розповсю�джується на всі компанії, що продають цінні папери в США (включа�ючи іноземні). Тому Комісія може мати певний вплив на методику бухгалтерської звітності.

Рада з розробки фінансових облікових стандартів займається розробкою американських облікових принципів. Як правило, стандарти цієї неурядової органі�зації набувають поширення в країнах англо-американської моделі, однак зараз ця організація розглядається як потенційний конку�рент КМСБО в розробці міжнародних стандартів фінансової звітності.

Міжнародна федерація бухгалтерів (МФБ). Заснована на 11 Міжна�родному конгресі бухгалтерів, в Мюнхені в 1977 р. Основна мета— розвиток і вдосконалення професії бухгалтера на основі узгоджених стандартів. Країни: Аргентина, Австралія, США, Бельгія та ін.

Міжамериканська організація бухгалтерів створена в 1949 р. в Сан-Хуані (Пуерто-Ріко), членами є 27 професійних організацій з 21 країни. Основні зусилля направлені на стандартизацію і гармоні�зацію практики обліку в країнах Латинської Америки. Країни: Арген�тина, Бразілія, Канада, США, Мексіка.

МІЖНАРОДНІ СТАНДАРТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЇХ РОЗРОБКА І ВПРОВАДЖЕННЯ