Финансовая система России

СОДЕРЖАНИЕ

Введение 3

1. Теоретические основы организации финансовой системы 5

1.1 Сущность финансовой системы 5

1.2 Эволюция финансовой системы 9

1.3 Современная структура финансовой системы 12

2. Финансовая система России 19

2.1 Анализ финансовой системы 19

2.2 Проблемы организации финансовой системы 23

2.3 Государственное регулирование финансовой системы 27

Заключение 29

Список литературы 37

Приложение 39

Введение

Финансовая система занимает принципиальное пространство в макроэкономике, так как финансовая жизнь страны в значимой мерке зависит от ее состояния. В связи с этим нужно обдумывать всю значимость данной системы, разбираться, каким образом действует ее устройство и как работает финансовая система Российской Федерации.

Финансовая система сейчас является предметом дискуссий и обсуждений. В качестве проблем современного сообщества, которые призвана улаживать финансовая система, разрешено назвать: недостаточные темпы развития экономики, диспропорции развития экономической системы, отставание в адаптации к изменениям на внешних товарных и денежных рынках, лишнюю социальную интенсивность, негативно влияющую на воспроизводственный процесс, низкий уровень удовлетворения потребностей индивида и др.

Финансовая система представляет собой сгруппированные по определённому признаку финансовые отношения. Финансовые дела, как таковые находятся фактически повсеместно в нашей жизни. Так, они складываются между государством, с одной стороны, физическими и юридическими лицами, с другой; между двумя юридическими лицами, а также и между физическими лицами. Отсюда следует, что наши собственные деньги, деньги домашних хозяйств (деньги населения) и домашний бюджет составляют определённую сферу денежных отношений, т. е. вступают в одно из звеньев денежной системы.

Каждая сфера финансовой системы в свою очередь имеет структурные элементы. Финансы субъектов выполнения начальной финансовой системы, так как это в этой области является формирование первичных доходов и финансовых ресурсов, и другое распределение начала и перераспределение стоимости.

Финансовая система представляет собой совокупность различных сфер (звеньев) денежных отношений, любая из которых характеризуется чертами в формировании и применении фондов валютных средств и играет разную роль в публичном воспроизводстве.

Именно поэтому, сейчас как никогда принципиально иметь понятие о денежной системе Российской Федерации, знать её структуру и смотреть за её переменами, чтоб быть компетентным в предоставленном вопросе.

Актуальность данной темы курсовой работы также определяется необходимостью рассмотрения направлений развития денежной системы Российской Федерации, что является одним из важных причин экономического роста.

Целью представленной курсовой работы является анализ состояния финансовой системы РФ и обсуждение направлений развития.

Реализация поставленной цели предопределяет заключение последующих задач:

- рассмотреть понятие и суть финансовой системы в экономике;

- изучить эволюцию структуры финансовой системы;

- проанализировать современную структуру финансовой системы РФ и ее положение;

- выявить проблемы организации финансовой системы;

- рассмотреть государственное регулирование финансовой системы.

Объектом курсовой работы является финансовая система РФ.

Предметом курсовой работы является денежные и экономические дела, появляющиеся в процессе функционирования финансовой системы РФ между государством, государственными образованиями, хозяйственными субъектами и населением.

- Теоретические основы организации финансовой системы

1.1Сущность финансовой системы

Анализ закономерностей развития финансов в разных условиях публичного воспроизводства свидетельствует о наличии общих признаков в сущности финансовых отношений, что обусловлено сохранением объективных обстоятельств и критерий функционирования денег. Среди данных критерий выделяют два: формирование товарно-денежных отношений и наличие государства как субъекта данных отношений. В отличие от остальных стоимостных категорий, как, например, средства, кредит, фонд оплаты труда и остальные, деньги органически соединены с функционированием страны.

Однако присутствие общих признаков в сущности всех денежных отношений не исключает определенных различий между ними. Это обусловливает наличие сравнительно обособленных сфер данных отношений в рамках единственной экономической категории денег1.

Финансовая система развитых государств подключает последующие звенья денежных отношений:

- федеральный бюджет;

- особые муниципальные внебюджетные фонды;

- муниципальный кредит;

- финансы компаний различных форм принадлежности;

- финансовый рынок.

Страхование выделено в отдельную группу в силу специфики страховых отношений, включающих устройство формирования фондов страховых организаций, их внедрение способами, хорошими от применяемых в остальных сферах денежных отношений.

Все денежные отношения разрешено разбить на две подсистемы: муниципальные деньги, за счет которых реализуются функции страны и обеспечиваются потребности расширенного воспроизводства на макроуровне; и деньги хозяйствующих субъектов, применяемые для снабжения расширенного воспроизводства валютными средствами на микроуровне и для реализации интересов владельцев компаний.

Разграничение денежной системы в отдельных узлов связи с различиями в задачах любого уровня, а также в методах формирования и использования средств в иностранной валюте. Разнообразие валют и фондов соответствующих денежных отношений заставило их разделить их на уровнях. Национальные фонды обычно называют централизованное, все остальное - децентрализовано. Общенациональные централизованное валютные средства, полученные от распределения и перераспределения государственных доходов, сделанных в сфере материального производства.

Важная роль, которую правительство принимает в экономическом и социальном развитии, приводит к необходимости централизации в его правящей значительной доли денежных средств. Формы применения дешевые и внебюджетные средства. За счет централизованных фондов гарантированных проблемы вывод сообщества на макроуровне. Это только обеспечить потребности этого всенародного смысле: обороны страны; поддержание центральных органов государственной власти и управлении; секторы помощи экономики, с национального значения; выравнивания социально-экономического развития отдельных регионов; охрана окружающей среды; фундаментальные исследования помощь и помощь научно-технического прогресса. Другие формы и методы обучения и применения зарубежных фондов используется кредит и страхование функционирования денежно-кредитной системы. Децентрализованные средства валютные средства, полученные от валютных поступлений и накоплений самих компаний.

Несмотря на разделение сферы деятельности и использование особенных методик и форм образования и применения валютных фондов в каждом единичном звене, финансовая система является единственной, так как основывается на единичном источнике ресурсов всех звеньев предоставленной системы2.

Основой единственной денежной системы являются деньги компаний, так как они конкретно участвуют в процессе материального изготовления. Источником централизованных муниципальных фондов валютных средств является государственный заработок формируемый в сфере материального изготовления.

Общегосударственным финансам принадлежит водящая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, в перераспределении денежных ресурсов меж ветвями экономики и регионами страны, между производственной и непроизводственной сферами, а также между формами принадлежности, отдельными группами и слоями народонаселения. Эффективное внедрение денежных ресурсов возможно только на базе функциональной денежной политики страны.

Национальные деньги органично связано с деньгами компании. С одной стороны, основным источником дохода является доход бюджета государство создается в сфере материального производства. С другой стороны, процесс расширенного воспроизводства осуществляется не только на личные средства компаний, но и с привлечением национальной валюты фонда фондов в форме бюджетных ассигнований и использования банковских кредитов. Если недостаточно личных средств может привлечь предприятие на основе средств акционеров других компаний, а также биржевой торговли ценными бумагами - заемные средства. Благодаря соглашениям с страховые компании оформленный страховой бизнес-риски.

Отношения и отношения, составляющие единицы денежной системы вызвало только сущностей финансами. Правительство через финансовую систему повлияет на создание централизованных и децентрализованных валютных средств, фонд накопления и потребления, применяя для этого налога, стоимость в федеральный бюджет, муниципальный кредит3.

Таким образом, финансовая система - это совокупность связей и сфер денежных отношений, связанные валютных средств и государственных денег. Можно отметить, следующие особенности денежно-кредитной системы:

- валютная - эмиссия, обращение, расчеты;

- налоговая (фискальная) - исключение доли продукта в форме средств, т. е. заполнение казны;

- экономная - перевоплощение налогов в финансы, последних - в затраты;

- контрольно-надзорная - надзор за финансовыми институтами;

- муниципального кредита - управление муниципальным длинном.

По фактору трудности не постоянно разрешено изучить и вести анализ системы в целом. В этом случае прибегают к декомпозиции - делению системы на доли (подсистемы) - и исследуют эти доли как самостоятельные объекты. В частности выделяют субъект и предмет управления. Каждая из данных подсистем является трудной системой.

Подсистемами именуют большие элементы трудных систем, какие традиционно, в свою очередность, являются трудными системами. В качестве подсистем денежной системы выступают сферы и звенья.

Проведённый анализ сущности мнения " финансовая система " дозволяет нам изготовить последующие выводы:

1. Финансовая система представляет собой совокупность сфер и звеньев денежных отношений, связанных с ними валютных фондов и органов управления финансами;

2. Функциями финансовой системы являются: валютная (эмиссия, воззвание, подсчеты); налоговая, или фискальная (исключение доли продукта в форме средств, т. е. заполнение казны); экономная (перевоплощение налогов в финансы, крайних - в затраты); контрольно-надзорная (присмотр за финансовыми институтами); муниципального кредита (управление муниципальным длинном);

3. Среди создателей нет целостности по вопросу структуры денежной системы;

5. Сама финансовая система подключает в себя подсистемы (муниципальные и городские деньги; деньги хозяйствующих субъектов).

4. Обобщая все точки зрения на структуру денежной системы, мы можем отметить последующие сферы и звенья системы (сферы - где нужны деньги): муниципальные деньги (федеральный бюджет; внебюджетные фонды; муниципальный кредит); деньги компаний (деньги коммерческих компаний; деньги некоммерческих учреждений и организаций; деньги публичных соединений); остальные деньги, в том числе и деньги страхования (соц. страхование; собственное страхование; имущественное страхование; страхование ответственности; страхование предпринимательских рисков).

При этом любое звено исполняет свою задача – отсюда – разделение по звеньям.

1.2 Эволюция финансовой системы

Финансовая система Русского государства стала складываться в 9-10 веках сразу с соединением русских земель в Киевскую Русь. Централизованная система управления финансами истока равномерно организовываться с конца 15 века.

В 18 веке в России было создано министерство финансов, которое занималось только муниципальными доходами. Государственными расходами занималось Государственное казначейство. Государственный ревизор занимался ревизией всех счетов4.

Надо отметить, что в эру буйного развития капитализма в России (конец 19 - правило 20 веков) налоги были щадящими, что стимулировало предпринимателей к получению наибольшей прибыли. Налоговые поступления сочиняли возле 60 % доходов муниципального бюджета. При этом бюджет был профицитным, а Россия - одной из крупнейших, водящих держав мира.

Первая глобальная война негативно отразилась на денежной системе России. Для покрытия возрастающих боевых расходов руководство стало увеличивать ставки налогов, а также вводить новейшие налоговые платежи5.

После Октябрьской революции 1917 г. в итоге политики " военного коммунизма" финансовая система России (так же как и денежно-кредитная) была разрушена. Ее возобновление началось лишь с истоком НЭПа, когда были сняты запреты на торговлю, на здешний кустарный промысел, возникли иностранные концессии. Была изобретена система налогов, займов, кредитных операций, приняты меры по укреплению валютной единицы. В период НЭПа существовали разные формы принадлежности, действовали экономические законы, что являлось одним из основных критерий функционирования налоговой системы.

В предстоящем после отмены в конце 20-х годов НЭПа финансовая система России эволюционировала в направленности, противном процессу общемирового развития. От налогов перешли к административным способам изъятия прибыли компаний и перераспределения финансовых ресурсов чрез муниципальный бюджет. Таким образом, в 30-х годах прошедшего века впервые в мировой практике хозяйствования была внедрена полностью новая модель экономики - экономика центрального планирования или плановая экономика, основанная на стопроцентной монополии принадлежности на землю, недра и все средства изготовления. В таковой модели нет и не может быть места налоговой системе по обычный фактору исчезновения главного субъекта налогообложения - автономного личного владельца. Экономически нелепыми представлялись налоговые отчисления компаний государству, так как доход, сделанный предприятиями, практически являлся государственной собственностью6.

Полная централизация валютных средств и неимение какой-нибудь самостоятельности компаний в решении денежных вопросов лишало хозяйственных управляющих каждой инициативы и равномерно подводило страну к денежному кризису, который разразился в конце 80-годов 20 века и получил заглавие " перестройки " или " рыночных преобразований ".

После прихода к власти Горбачева в согласовании с законодательством СССР 1987 г. " О муниципальном предприятии (союзе) "был проведен опыт по распространению новейших способов хозяйствования на предприятии.

Суть опыта сводилась к тому, что главными принципами деятельности компаний сознавались целый хозрасчет и самофинансирование. Данные взгляды значили ограничение и целый отказ от бюджетных ассигнований. При этом компании употребляли нормативный способ распределения заработков. Устанавливались нормативы платежей в бюджет, в фонд производственного и общественного развития, в фонд оплаты труда, в остальные централизованные фонды и резервы.

Нормативный способ распределения доходов стал переходом от остаточного принципа формирования ресурсов компаний из бюджета к системе налогов. Логическим завершением этого перехода стало принятие и ввод в действие с 1. 01. 1991 г. Закона СССР " О налогах с предприятий, соединений, организаций ". После развала Советского Союза и истока кардинальных экономических преобразований с 1. 01. 1992 г. вступил в силу новейший Закон " Об основах налоговой системы Российской Федерации ", давший правило современной русской налоговой системе7.

Итак, мы зрим, что финансовая система нашего страны начала накладываться с момента его образования, и в движение более тысячи лет менялась и преобразовывалась, в зависимости от политического строя России. В 1991 г. с образованием независимого страны России, финансовая система страны начала преобразовываться в согласовании с рыночными реформами страны.

1.3 Современная структура финансовой системы

Финансовая система может быть рассмотрена как совокупность определенных финансовых функций, в этом плане финансовые системы достаточно типичны и зависят от уровня развития экономики, государства.

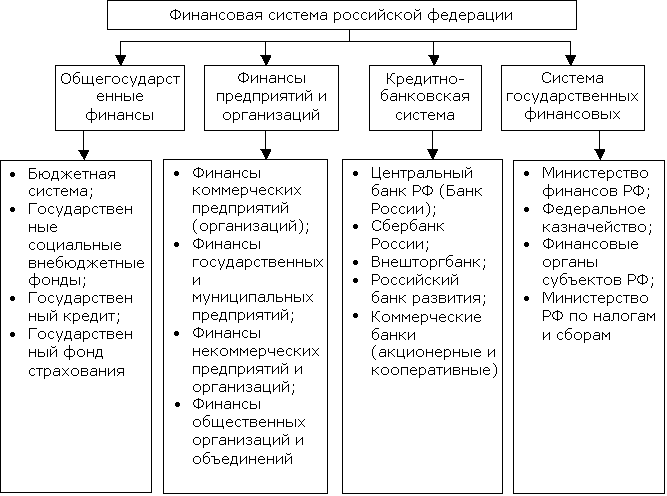

Структура финансовой системы - это совокупность её элементов и связей между ними (Приложение 1, 2).

- Централизованные - Децентрализованные финансы

- государственный бюджет - финансы коммерческих предприятий

- внебюджетные фонды - финансы некоммерческих предприятий

- государственный кредит - финансы общественных

- страхование: объединений

а) социальное

б) личное

в) имущественное

г) страхование ответственности

д) страхование предпринимательских рисков.

В соответствии с ним в общей совокупности финансовых отношений могут быть выделены три крупные сферы:

1) финансы предприятий, учреждений и организаций;

2) страхование;

3) государственные финансы.

Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов предприятий (учреждений, организаций) такие звенья, как:

1) финансы коммерческих предприятий;

2) финансы некоммерческих организаций;

3) финансы финансовых посредников.

В сфере государственных финансов:

1) государственный бюджет;

2) внебюджетные фонды;

3) государственный кредит.

В страховой сфере, где характер деятельности субъекта предопределяет специфику объекта страхования, в качестве звеньев выступают:

1) социальное страхование;

2) имущественное и личное страхование;

3) страхование ответственности;

4) страхование предпринимательских рисков.

Среди отраслей финансовой системы имеют первостепенное финансовых компаний, учреждений и организаций важности, именно в этой области формируется преобладающую долю финансовых ресурсов государства.

Ключевой среди децентрализованных финансы занимают коммерческие организации. Здесь Вы можете создавать богатство, производить товары, предоставление услуг, доходы, генерируемые, что является основным источником производственного и социального развития общества.

Финансы некоммерческих организаций имеют свою специфику, связанные с получения доходов, порядок использования, имущества и т.п.

Разграничение финансовой системы на отдельные звенья связи с различиями в задачах каждого звена, а также методов формирования и использования централизованных и децентрализованных фондов денежных средств. Каждое звено финансовой системы имеет свои специфические формы и методы образования и использования средств и доходов.

Функции финансовой системы:

- денежная - эмиссия, обращение, расчеты;

- налоговая (фискальная) - изъятие части продукта в форме средств, т.е. наполнение казны;

- бюджетная - превращение налогов в доходы, последних - в расходы;

- контрольно-надзорная - надзор за финансовыми институтами;

- государственного кредита - управление государственным долгом.

Но возможен и организационный аспект, когда финансовая система рассматривается как совокупность органов, подсистема государственной власти.

В целом, вся система финансов состоит из двух укрупненных подсистем (сфер):

- государственных и муниципальных финансов

- финансов хозяйствующих субъектов.

Как уже говорилось ранее, классификационным признаком такого деления является роль субъекта в общественном воспроизводстве. В соответствии с этим критерием имеются различия в потребностях финансовых ресурсов и соответственно финансовых фондов.

Таким образом, непосредственные участники общественного воспроизводства, организации и физических лиц, занимающихся предпринимательской деятельностью, производить товары и предоставлять услуги. Для осуществления своей деятельности, они должны финансовых ресурсов, которые позволили бы процесс производства, необходимое количество денег8.

Таким образом, для хозяйствующих субъектов будет характеризоваться такими финансовых отношений, которые обеспечат непрерывность процесса производства товаров и услуг.

Группировка финансовых отношений в рамках хозяйствующего субъекта зависит от характера предмета. Это влияет на источники финансовых ресурсов и как их использовать. Организациями в рамках своих бизнес - целей, преследует прибыль, они являются коммерческими. В дополнение к коммерческим организациям для нормального функционирования общества организация должна удовлетворять потребности общества в образовательных, культурных, научных, благотворительных и других общественных благ.

Такие организации не преследуют цель получить прибыль и не распределять прибыль среди учредителей. Финансовые ресурсы они должны реализовать только свою уставную деятельность. Он также влияет на состав финансовых отношений, к которым таких организаций.

Участниками товарного производства также выступают ПБОЮЛ. Под деятельностью таких предприятий понимается самостоятельная, осуществляющаяся на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, лицами, зарегистрированными в этом качестве в установленном законе порядке.

Таким образом, выделяют следующие звенья в сфере субъектов хозяйствования:

- финансы коммерческих организаций;

- финансы некоммерческих организаций;

- финансы ПБОЮЛ.

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Бюджетный кодекс Российской Федерации определяет бюджет «как форму образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, даёт государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций9.

Сфера финансов государственных и муниципальные финансы состоит из двух звеньев:

1) финансы государственного бюджета;

2) финансы внебюджетных фондов.

Государственный внебюджетный фонд - это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Государственные средства, предназначенные для реализации конституционных прав на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, здравоохранения и медицинского обслуживания, и имеют строгой цели.

Расходы и доходы (бюджет) государственных средств, утвержденные законодательными (представительными) органами в форме закона (решения) в том же законом (решением) об утверждении государственного бюджета. Сформированный государственные средства в основном за счет обязательных взносов, выплачиваемых юридическим и физическим лицам. Внебюджетные фонды находятся в государственной собственности.

Таким образом, в финансовой системе включает в себя два больших сфер и подразделений, включенных в их состав.

Финансовая система - это концепция, которая выходит за рамки конкретной финансовой законодательства. Скорее, это элемент экономической и правовой культуры общества. И чем быстрее спектр соответствующих понятий и категорий будет социально признано значение, тем лучше и эффективнее работать законодательства о финансах, тем больше уверенности вызовет финансовый публичных мероприятий.

Финансовая система является отражением государственных форм и методов конкретного использования в экономике и финансах, соответственно, задействованной модели экономики в значительной степени это указывается.

Финансовые системы некоторых государств могут отличаться по своей структуре, но все они имеют общую черту - это разные фонды финансовых ресурсов, которые отличаются в своих методах мобилизации и использования, но тесно связаны, имеют прямое и обратное влияние на экономические и социальные процессы в государстве, а также формирование и использование фондов финансовых ресурсов в контексте отдельных звеньев10.

Можно утверждать, что каждая единица финансовой системы не зависит от ее элементов, но это относительная независимость в середине одного интеграла. Финансовая система - это совокупность различных видов фондов финансовых ресурсов, сосредоточенных в руках государства ,нефинансовый сектор (хозяйствующие субъекты ), некоторые финансовые учреждения и общественные (домашних хозяйств) для исполнения ими своих обязанностей, а также в удовлетворения экономических и социальных потребностей.

2. Финансовая система России

2.1 Анализ финансовой системы

Дореволюционная Россия имела развитую систему предназначенных денежных институтов. По дореволюционному российскому законодательству все кредитные учреждения страны подразделялись на муниципальные (Государственная комиссия погашения долгов, Государственный банк, муниципальные сберегательные кассы, Государственный Дворянский земельный банк и Крестьянский поземельный банк, ссудные казны), публичные (городские и сельские публичные банки, городские ломбарды, дворянские и купеческие кредитные сообщества, сельские, волостные и станичные банки и казны) и личные (акционерные коммерческие банки, сообщества обоюдного кредита, акционерные земляные банки, городские кредитные сообщества и др.).

Главным муниципальным органом, осуществлявшим надзор за русским денежным рынком на протяжении XIX - истока XX века, было Министерство денег. Государственный банк подчинялся конкретно министру денег, который не лишь исполнял сплошное управление, но и контролировал операции с золотом и ценными бумагами, а также операции за счет муниципального казначейства и остальных учреждений и ведомств. Фактически Государственный банк являлся подразделением Министерства денег на уровне департамента11.

Стоит отметить, что конструкция денежной системы Царской России была довольно образованный и результат от ее функционирования выражался в настоящей экономической силе страны периода середины-конца 19 века. Бюджет страны был профицитным, а Россия – одной из крупнейших, водящих держав мира. И лишь Первая Мировая война внесла свои коррективы в финансовую систему Империи, находившейся уже в политическом кризисе.

Все денежные дела в СССР концентрировало на себе правительство. Основными источниками денежных средств были муниципальные компании. Государственные органы решали, какие объемы продукции будут выпущены на том или другом предприятии, насколько валютных средств нужно компаниям для обновления главных фондов, куда сходит прибыль компаний и др. Средствами, поступающими в качестве страховых взносов, правительство также распоряжалось по собственному усмотрению, и не постоянно они шли на страховые выплаты. При таковой организации звеньев денежной системы чрезвычайно немало валютных средств уходило на формирование неперспективных отраслей, в особенности в союзных республиках, какие потом отделились от СССР.

По мнению почти всех русских экономистов, корни глубочайших экономических проблем России – это бессилие нашей денежной системы, чрезмерная сырьевая ориентация, недостающее формирование конкурентной среды12.

Последние 5 лет в истории русской денежной системы разрешено признать удачными. За это время получилось вполне вернуть после кризиса 1998 г. основной капитал банковской системы. И хотя банки не владеют таковым же уровнем воздействия на социально-экономические процессы в стране, какой-никакой был, например, в середине 90-х годов, - они стали приметно активнее в кредитовании экономики, что, на наш взгляд, главнее. Двукратный рост кредитов личному сектору в долларовом исчислении по сравнению с предкризисным уровнем - явление очень положительное.

За крайние некоторое количество лет русские фондовые индексы добились рекордных значений, также на небывалый степень вышли и международные денежные рейтинги России. Разумеется, при этом порция русского денежного базара в привлечении инвестиций в национальную экономику в несколько раз ниже подобных характеристик США, Германии и Франции. Но высочайшие смысла индексов и рейтинги содействуют расширению заимствований крупнейших российских компаний, в первую очередность на внешнем рынке, и мешают утечке денежных средств за рубеж13.

Тем не наименее, наша государство располагаться на пути суровых экономических реформ, призванных портить сложившееся тяжелое состояние в финансово-экономической сфере. Для преодоления последствий кризиса Правительством и МинФином уже задействованы средства из Резервного Фонда, который накапливался за счет существовавшего вплоть до 2008 года профицита. По оценкам профессионалов, средств Фонда хватит России как минимум на два года в текущих критериях, для финансирования нужных расходов страны.

Все перечисленные выше денежные дела разрешено разбить на две подсистемы. Это общегосударственные деньги, обеспечивающие потребности расширенного воспроизводства на макроуровне, и деньги хозяйствующих субъектов, применяемые для снабжения воспроизводственного процесса валютными средствами на микроуровне.

Разграничение денежной системы на отдельные звенья обусловлено различиями в задачах всякого звена, а также в способах формирования и применения централизованных и децентрализованных фондов валютных средств. Общегосударственные централизованные фонды валютных ресурсов формируются методом распределения и перераспределения государственного заработка, сделанного в отраслях материального изготовления.

Децентрализованные фонды валютных средств образуются из валютных заработков и скоплений самих компаний. Несмотря на разделение сферы деятельности и внедрения особенных методик и форм образования и применения валютных фондов в каждом единичном звене, финансовая система является единственной, т. к. основывается на единичном источнике ресурсов всех звеньев предоставленной системы. Основой единственной денежной системы являются деньги компаний, так как они конкретно участвуют в процессе материального изготовления. Источником централизованных муниципальных фондов валютных средств является государственный заработок, формируемый в сфере материального изготовления.

Общегосударственным финансам принадлежит ведущая роль: 1) в обеспечении определенных темпов развития всех отраслей народного хозяйства; 2) перераспределении денежных ресурсов меж ветвями экономики и регионами страны, производственной и непроизводственной сферами, формами принадлежности, отдельными группами и слоями народонаселения. Общегосударственные деньги органически соединены с деньгами компаний.

С одной стороны основным источником заработков бюджета является государственный заработок, формируемый в сфере материального изготовления14.

С иной - процесс расширенного воспроизводства исполняется не лишь за счет личных средств компаний, но и с привлечением общегосударственного фонда валютных средств в форме бюджетных ассигнований и применения банковских кредитов.

При недостатке личных средств начинание может привлекать на акционерной базе средства остальных компаний, а также на складе операций с ценными бумагами - заемные средства. Посредством заключения соглашений со страховыми компаниями исполняется страхование предпринимательских рисков. Взаимосвязь и взаимосвязь составных звеньев денежной системы обусловлены единственной сущностью денег.

Через финансовую систему правительство повлияет на создание централизованных и децентрализованных валютных фондов, фондов скопления и употребления, применяя для этого налоги, затраты муниципального бюджета, муниципальный кредит.

Государственный бюджет является основным звеном денежной системы. Он представляет собой форму образования и применения централизованного фонда валютных средств для снабжения функций органов государственной власти.

Таким образом, финансовая система РФ представляет собой совокупность разных сфер денежных отношений, любая из которых характеризуется чертами в формировании и применении фондов валютных средств, разной значением в публичном воспроизводстве.

Финансовая система РФ подключает последующие звенья денежных отношений; муниципальный бюджет, внебюджетные фонды, муниципальный кредит, фонды страхования, деньги компаний разных форм принадлежности.

2.2 Проблемы организации финансовой системы

Финансовые трудности во многих развитых государствах считаются основным фактором массового денежного регресса. Большая дробь развитых стран страдают от итогов массового валютного кризиса. Подъем в США, в частности, замедлился в 2011 году. Подъем валового внутреннего продукта (ВВП), как предполагается, понизится и далее, в 2012 году, и в том числе и в базисном сценарии небольшое ограничение ВВП может быть в перемещение доли года. Страна стояла на границы дефолта соответственно своим долговым обязательствам в августе 2011 года в следствии политического тупика. Неразбериха способностей утежеляется хрупкостью валютного раздела, в результате чего кредитование компаний и клиентов остается безжизненным15.

Подъем в еврозоне существенно замедлился с истока 2011 года, а обвал доверия, наблюдаемый соответственно широкому спектру индикаторов, предвещающих финансовую энергичность, и черт денежных настроений, предполагает дальнейшее запаздывание взлета и, может быть, стагнацию в конце 2011— начале 2012 года. Япония попала в новейший кризис в 1 половине 2011 года, стимулированный в главном, но никоим образом не лишь, плодами мартовского землетрясения. Хотя после землетрясения предпосылки денежного восстановления, как предполагается, подымут взлет ВВП в Японии более потенциального, примерно до 2 процентов в год в ближайшие 2 года, опасности отрицательного развития событий остаются. Стагнация экономики выросла во всем мире в движение 2011 года благодаря цельному ряду обстоятельств, в частности, негативным шокам со стороны предписания, какие сориентировали кверху цены на питание и нефть, и высокому спросу в огромных развивающихся государствах в результате взлета заработков. Мягкая денежно-кредитная политика в огромных развитых государствах еще внесла свой взнос в возвышение стагнации экономики. Посреди развитых стран, в Соединенных Штатах и Европе, темпы стагнации экономики возросли в движение 2011 года, сместившись от нижней к верхней границе коридора, установленного как ориентир центральными банками.

Данный взлет подходил курсу данных стран на снижение риска дефляции после валютного упадка, так что их центральные банки продолжали наделять экономику ликвидностью чрез различные нетрадиционные меры. Тем не менее, стагнация экономики никоим образом не обязана быть суровой проблемой в главный массе развитых стран.

Стагнация экономики, как предполагается, будет умеренной в 2012-2013 годах в следствии падения совокупного спроса, пониженного давления на заработную оплату в аспектах сохранения высокого смысла отсутствия работы и в отсутствие огромных шоков со стороны предписания— маленьких глобальных расценок на сырьевые продукты. Темпы инфляции превысили установленные ориентиры с огромным отрывом в целом ряде развивающихся стран. Власти данных стран обрели цельный ряд ответных мер, в том числе ужесточили денежно-кредитную политику, прирастили дотации на покупки продовольствия и нефти, употребляли стимулы для внутреннего производства16.

В способности, наравне с прогнозируемым малым уровнем глобальных расценок на сырье и замедлением массового денежного взлета, инфляция в главный массе развивающихся стран, как предполагается, замедлится в 2012-2013 гг. Возрастание валютного кризиса в 2011 г. привело к смещению в худшую сторону долговых проблем практически всех стран решетка и происхождению массового долгового кризиса. Одной из первых кульминационных точек кризиса суверенного длинна стала острая полемика в США соответственно предлогу роста вероятного наибольшего смысла городского длинна, " провалившая " валютные рынки и вынудившая колебаться в цитадели доллара как вселенской валюты. В августе 2011 г. ввиду угрозы технического дефолта потолок госдолга был поднят на 2, 4 трлн. дол. – до 16, 7 трлн. дол. в замен на обязательства исправной власти в движение 10 лет убавить экономные издержки. Однако уже в январе 2012 г. непрерывной городской долг США достиг 15, 23 трлн. дол., что приравнивается 100% от южноамериканского ВВП. Особенно остро кризис суверенной задолженности протекает в еврозоне. По оценкам ОЭСР, соответствие муниципальный долг/ ВВП в еврозоне в 2013 г. может собрать уже 98, 2%17.

Развитие долгового кризиса привело к массовому понижению суверенных кредитных рейтингов, какие присваивают водящие рейтинговые агентства. Событием в финансовом мире стало лишение США верховного инвестиционного рейтинга агентством Стандартс. В движение 2011 г. были понижены рейтинги Японии и ряда развитых европейских государств. В январе 2012г. Сандартс понизило рейтинги 9 государств, подключая Францию, а также Португалию, Испанию и Италию, рейтинги каких ближе понижались в 2011 г. Из 6 остальных стран рейтингам 5 государств был дан плохой прогноз. И только Германия пока оберегает рейтинговое статус-кво. В феврале 2012 г. после подписания соглашения о реструктуризации длинна Греции был понижен вкладывательный рейтинг до " селективного дефолта "; в апреле был снижен вкладывательный рейтинг Испании. В аспектах обострения валютного кризиса активизировались пробы ужесточить экономическое регулирование на муниципальном уровне. Об этом молвят данные профессионалов, сообразно которым в 2011 г. было принято в 1, 6 раза более регулирующих мер, чем в 2008г. в особенности деятельно эти процессы проходили в северной Америке и Европе. Причинами не чрезвычайно уверенных в будущем мониторингов для вселенской экономики в целом работает не только кризис задолженности, о котором рассказывалось больше. Имеется еще один причина риска – мягкая денежная политика США. После периода некоторого ужесточения в середине 2011 г, уже в сентябре 2012 г. Федеральная резервная система (ФРС) объявила о начале следующего раунда, так называемого количественного смягчения18.

Результаты предоставленного шага пока тяжко предсказывать, но нереально вычеркивать, что это может спровоцировать бодрый завиток взлета стагнации экономики в развивающихся государствах, к образцу, Латинской Америке и Азии, и сотворить угроза дестабилизации базаров.

При построении мониторингов взлета мировой экономики и в отдельных государствах нужно учитывать еще 2 эпизода. Во-первых, что в рамках g-20, в частности, в США, Европе, Японии и др. идет процесс ужесточения валютного регулирования. При неизменности других аспект наверняка значит, что кредит делается подороже – содействие стойкости валютного раздела означает, что экономике в целом будет необходимо чем-то дарить. второе, что просит упоминания, – в среднесрочной способности не просматривается каких-то нешуточных структурных обстоятельств, способных положительно повлиять на темпы взлета вселенской экономики, сравнимых с теми, что были задействованы в 90-е годы( волна реформ в государствах Восточной Европы, былого СССР, Китае и Индии, конец прохладной борьбы, либерализация мировой торговли и т. д.).

Таким образом, наш базовый сценарий объединяется к тому, что кризис госдолга не кончится скоро, он отыщет родное расширение и в 2013 г., и в 2014 году. Процесс избавления от долгов станет длинным и непростым. Так, к примеру, в США ВВП сократится на 0, 5%, при этом в первые полгода характеристики экономики упадут практически на 3%. Около 2 млн. американцев за год растеряют рабочие места, тем самым степень безработицы вырастет с сегодняшних 8, 2 до 9, 1%.

На бизнесе уже истока плохо отображаться опасность сдерживания. 40% компаний отложили до наилучших пор воплощение инвестиций в формирование. Япония (имевшая в 2010 г. ВВП в объеме $4, 3 трлн. или 5, 7% мирового ВВП с истока 90-х гг. 20 в.) располагается в перманентной рецессии, отягощенной техногенной трагедией на атомной электростанции в г. Фукусима в марте 2011 г. Зона ЕС остается на пороге второй волны кризиса, в важной ступени стимулированного долговым кризисом романских стран. Франция (соответственно $2, 1 трлн. и 2, 8%) и Германия ($2, 9 трлн, или 9, 3% мирового ВВП) с одной стороны, отягощены обязательствами соответственно сохранению Евро союза и евро, с иной — не числятся глобальными победителями новоиспеченного научно-технического уклада. В конце концов, средние страты Европы не являются водящим родником взлета мировой экономики с точки зрения взлета производительности труда, потребления, потребительских и инвестиционных тратт. Китай (доля в мировом ВВП 2010 г. — 14, 7%), встретившись в ходе кризиса с уменьшением международных товарных базаров, переориентировался на врождённый спрос19.

Решение данных проблем может быть в рамках 2-ух коридоров: длительного снабжения валютной стойкости и закрытия суверенного длинна.

Таким образом, оценивая виды среднесрочного развития русской экономики в целом, следует отметить, что ежели парадигма современной экономической политики не поменяется, то это неизбежно повлечет за собой резкое понижение темпов роста русской экономики (2, 5-3, 0% в год) вследствие исчерпания потенциала восстановительного роста и отсутствия импульсов для устройств самодействия. Остаточный потенциал восстановительного роста, оцениваемый создателями в 5-6%, и 2-3-процентный потенциал, генерируемый изготовленными инвестициями, будут исчерпаны в движение ближайших 1, 5-2 лет. В лучшем случае, к этому может добавиться 3-4% вероятного прироста за счет понижения налогового бремени, что, в общем, далековато не разумеется, так как в русской экономике до сих пор отсутствуют машины модификации дополнительных заработков в действенный спрос.

2.3 Государственное регулирование финансовой системы

Государственное регулирование кредитно-финансовых институтов — один из важных частей развития и формирования кредитной системы. Основными направлениями муниципального регулирования являются политика центрального банка в отношении кредитно-финансовых институтов, особенно банков; налоговая политика правительства на центральном и местном уровне, роль правительства в смешанных (полугосударственных) или муниципальных кредитных институтах; законодательные мероприятия исполнительной и законодательной власти, регулирующие активность разных институтов кредитной системы. В промышленно развиты странах политика центрального банка распространяется основным образом на коммерческие и сберегательные банки и исполняется в последующих формах:

- учетная политика;

- регулирование нормы обязательных запасов;

- операции на раскрытом рынке;

-прямое действие на кредит.

Учетная политика центрального банка состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, какие в свою очередность, получают их от индустриальных, торговых и транспортных компаний. Центральный банк выдает кредитные ресурсы на оплату векселей и устанавливает так именуемую учетную ставку. Как правило учетная политика центрального банка ориентирована на лимитирование переучета векселей, введение предельной суммы кредита для всякого коммерческого банка. Таким образом исполняется действие на размер выдаваемых ссуд. Учетная политика традиционно смешивается c муниципальным регулированием процентных ставок по вкладам и кредитам.

Хотя банки в главном без помощи других определяют проценты по вкладам и ссудам, тем не наименее они ориентируются на учетную ставку центрального банка — так именуемое дисконтное окно. При этом нужно отметить, что в всякой стране есть своя специфика учетной политики, определяемая традициями, развитием кредитной системы, значением страны и центрального банка в экономике. Следующей формой регулирования центрального банка является определение нормы обязательных запасов для коммерческих банков. Смысл данной формы регулирования содержится в том, что коммерческие банки должны сохранять дробь собственных кредитных ресурсов на беспроцентном счете в центральном банке.

Норма запаса может уменьшаться или возрастать в зависимости от конъюнктуры на рынке капиталов. Ее повышение ведет к ограничению кредитной экспансии коммерческих банков и, напротив, понижение — к расширению кредитных ресурсов.

Нормы запасов значительно отличаются по странам и колеблются в пределах от 5 до 20%. Политика регулирования нормы запасов распространяется основным образом на все виды банков (a в ряде государств и на некие особые кредитно-финансовые университеты), но главным ее объектом являются коммерческие банки, какие определяют процентные ставки по кредитам. Большинство остальных кредитно-финансовых институтов в процентной политике следует за коммерческими банками. C поддержкой нормы запасов основной банк повлияет в целом на ссудный процент, который, в свою очередность, воздействует на доходность тех или других ценных бумаг (курс акций и облигаций).

Еще одной формой регулирования центральным банком кредитной системы являются операции на раскрытом рынке с муниципальными облигациями методом их купли-продажи кредитно-финансовыми институтами. Продавая муниципальные облигации, основной банк тем самым уменьшает валютные ресурсы банков и остальных кредитно-финансовых институтов и таковым образом содействует увеличению процентной ставки на рынке ссудных капиталов. Это принуждает кредитные университеты или торговать ценные бумаги, или уменьшать кредиты.

При этом все кредитно-финансовые университеты сообразно законодательству должны брать определенную дробь муниципальных облигаций, финансируя таковым образом недостаток бюджета и муниципальный долг. Формой регулирования является также прямое государственное действие центрального банка на кредитную систему методом прямых предписаний органов контроля в форме руководств, директив, внедрения санкций за нарушения.

В ряде случаев основной банк исполняет контроль за большими кредитами, лимитирование банковских кредитов, выборочную испытание кредитных учреждений. Однако способы прямого действия в главном распространяются на коммерческие и сберегательные банки и в наименьшей ступени — на остальные кредитно-финансовые университеты. Вотан из способов регулирования - налоговая политика20.

Она содержится в изменении налоговых ставок на прибыль, получаемую разными кредитно-финансовыми институтами. Как правило, крайние облагаются налогом на выручка, как и все остальные юридические лица, деятельные в определенных экономических критериях. B то же время взимание налогов значительно отличается по странам и кредитным институтам в согласовании с их многофункциональной спецификой. Увеличение налогов может содействовать уменьшению кредитно-ссудных операций и увеличению процентных ставок. Наоборот, ограничение налогов на финансы данных учреждений ведет к расширению таковых операций и может способствовать понижению процентных ставок. Поэтому налоговое действие представляет собой довольно действенное государственное регулирование деятельности кредитной системы.

В ряде государств в различие от индустриальных и торговых компаний, кредитно-финансовые учреждения имеют определенные налоговые льготы. Они традиционно распространяются на спец не банковские кредитнo-финансовые учреждения (страховые, инвестиционные, денежные фирмы, благотворительные фонды). Другим регулирующим способом кредитной системы является роль страны в деятельности кредитно - денежных учреждений.

Это выражается в 3-х главных направлениях:

- покупка доли кредитных ВУЗов государством методом национализации;

- организация новы учреждений как добавление к личным;

- долевое роль страны методом покупки акций кредитно-финансовых учреждений и, таковым образом, творение смешанных институтов.

Посредством этого способа правительство оказывает довольно действенное действие на функционирование всей кредитной системы. Метод регулирования методом сотворения принадлежности достаточно обширно распространен в странах континентальной Европы и в развивающихся странах. Так, во Франции, Германии, Италии, Испании, Португалии, Турции, скандинавских странах сохраняется достаточно большой муниципальный сектор в кредитной системе, несмотря на продолжение процесса приватизации в крайнее время. Во Франции методом национализации ряда банков и страховых компаний в начале 80-х годов был существен но расширен кредитный сектор страны. Необходимо отметить, что в большинстве промышленно развитых государств муниципальная собственность в кредитной системе распространяется и на банковский сектор. Это дозволяет государству скорее и эффективнее улаживать проблему муниципального длинна методом реализации правительственных ценных бумаг собственным кредитным институтпм и за счет крайних финансирован:, большие инвестиционные проекты государственных масштабов21.

Кроме такого, при наличии муниципальных и полугосударственных кредитных учреждений исполняется действие на спрос и предписание ссудного денежных средств, динамику его базара, процентные ставки.

Большое воздействие на регулирование кредитной системы оказывают законодательные меры, исполняемые центральным правительством, местными органами, а также законодательной властью. Они разрабатывают пакеты законов и руководств, регламентирующих разные сферы деятельности кредитно-финансовых институтов.

При этом главную регулирующую функцию исполняют центральная исправная с законодательная власти, какие формируют ключевые законы, определяющие активность кредитно-финансовых институтов.

В рамках исполнительной власти главными регулирующими органами являются основной банк и министерство денег. В ряде государств формируются регулирующие органы центрального правительства. Обычно они действуют в странах сравнимо высочайшим уровнем огосударствления кредитной системы.

Главная мишень развития денежной системы России на ближайшую перспективу - рост массового финансирования. В настоящее время русский денежный сектор в главном удовлетворяет только денежные потребности крупнейших компаний. Без соответствующего финансирования небольшого и среднего бизнеса народнохозяйственный рост, естественно, вероятен, но изготовить его устойчивым невозможно.

Развитие доступного банковского кредитования также ограничивается действием цельного ряда причин, для элиминирования которых (в критериях ограниченных способностей ускоренной капитализации банковского сектора) нужна в первую очередность корректировка сложившегося режима валютного предписания и творение устройств рефинансирования коммерческих кредитов, а также муниципальная помощь частей инфраструктуры базара, облегчающих структуризацию длинна настоящей экономики.

Акцент на формирование банковского кредита не отрицает интереса к дилеммам денежного базара. Во-первых, крупнейшие русские фирмы и частично новейшие высокотехнологичные изготовления могут и обязаны обретать финансирование с базара, не считая такого, для них принципиальна его индикативная функция. Во-вторых, имеется крупная группа денежных агентов, вначале нацеленных на базар, это, до этого только, денежные университеты с иноземным капиталом и нарождающийся слой русских институциональных инвесторов. И в конце, в-третьих, в рамках долгосрочной стратегии базар, вправду, - база денежного перераспределения.

Итак, мы можем изложить вывод: финансовая система играет в жизни сообщества так главную роль, что повреждение ее функционирования может вызвать трагические последствия для всей экономики. Поэтому во всех странах она располагаться под твердым контролем страны. Используя разные способы, правительство достигает такового ее состояния, которое подходит интересам развития всей экономики, эффективному решению непрерывно возникающих экономических задач.

Финансовая система - мнение, превосходящее конкретное финансовое законодательство. Это, быстрее, вещество экономической и законный культуры сообщества. И чем скорее круг соответственных мнений и категорий будет общественно признанной ценностью, тем удачнее и эффективнее станет делать законодательство денег, тем большее доверие будут активизировать денежные муниципальные мероприятия.

Заключение

Резюмируя полученные результаты, можно сказать, что финансовая система - это совокупность различных сфера денежных отношений, в ходе которого средства, которые образуются и используются валютные средства.

Финансовой системы любой страны придает определенное количество взаимосвязанных единиц (институтов) и органы. Существование различных учреждений в рамках денежно-кредитной системы, потому что деньги обслуживают различные потребности собственных действий общины с охватывать всю экономику и все сферы общественной жизни в целом.

Исходя из этого, в соответствии с денежно-кредитной системы Российской Федерации должны быть приняты:

а) совокупные финансовые учреждения, каждый из которых вносит свой вклад в формирование и реализацию соответствующих валютных средств;

б) сбор муниципальных органов и учреждений, исполняющих в пределах своей собственной компетенции финансовой деятельности.

Роль финансовой системы в сочетании с правовым регулированием финансовых отношений, т. е. при поддержке денежная система разрешено контролировать эффективность и ценность для легитимных форм экономического содержания.

Основная цель развития российской финансовой системы в ближайшем будущем - рост массового финансирования. В настоящее время русский денежный сектор в основном только удовлетворяет потребности крупнейших финансовых компаний. Без адекватного финансирования малого и среднего бизнеса национального экономического роста, конечно, возможно, но невозможно, чтобы сделать его устойчивым.

Развитие доступного банковского кредитования также ограничено влияние ряда веских причин для ликвидации которых (в ограниченных критериев мощностей ускоряется капитализацию банковского сектора) необходим в первую последовательность валютного регулирования существующих правил и создания устройств рефинансирования коммерческие кредиты , а также рынок части муниципальной помощи инфраструктура позволит облегчить составление Длина этой экономике .

Акцент на формировании банковского кредита не отрицает интерес к дилемм на финансовом рынке. Во-первых, крупнейшая в России компания и последняя высокотехнологичная производственная часть есть все шансы и обязаны принимать финансирование с рынка, не считая этого, он имеет основополагающее значение для их ориентировочной функции. Во-вторых, существует большая группа финансовых агентов, изначально были нацелены на рынке, это только на это, финансовые университеты с участием иностранного капитала и формирующегося слоя российских институциональных инвесторов. И, наконец, в-третьих, в долгосрочной стратегии для рынка, на самом деле - денежная база перераспределение.

Таким образом, можно сделать вывод: финансовая система играет в жизни общества, как главная роль, что повредить его функционирование может привести к трагическим последствиям для всей экономики.

Таким образом, во всех странах, он будет помещен под полным контролем страны. Использование различных методов, правительство достигает своего состояния такой, который подходит интересы развития экономики, эффективное решение постоянно возникающих экономических проблем.

Список литературы

- Конституция Российской Федерации от 12.12.1993 г. // СПС Консультант +

- Гражданский Кодекс Российской Федерации. Ч.4 // СПС Консультант +

- Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ. // СПС Консультант +

- Налоговый Кодекс Российской Федерации // СПС Консультант +

- Абрамова М.А., Финансы и кредит, М., Юриспруденция, 2013

- Вавилов Ю.Я., Финансы, М., Социальные отношения, 2011

- Галицкая С.В., Деньги, кредит, финансы, М., Экзамен, 2011

- Галкина Е. Интерпритация и анализ консолидированной финансовой отчетности / Е. Галкина // Экономический анализ: теория и практика. – 2010. - №5 – С. 58 – 68

- Глущенко В.В., Глущенко И.И. Факторы развития современных финансов.М.: Рук. деп. в ВИНИТИ № 3067-В97 от 15.10. 1997 г.

- Грязнова, А.Г., Маркина, Е.В. Финансы-М.: Финансы и статистика, 2011.-504с.

- Дробозина Л.А., Финансы, денежное обращение, кредит, М., ЮНИТИ, 2011

- Клочкова, Н. Проблемы и перспективы развития региональных и муниципальных финансов / Н. Клочкова // Финансы и кредит – 2009. - №11. – С. 30 – 36

- Ковалев В.В. Финансовый анализ.-М.: 2010.-512с.

- Ковалева А.М., Финансы, М., Финансы и статистика, 2013

- Лазаренко, А.Л. Финансовая система РФ и основные приоритеты её реформирования / А.Л. Лазаренко.// Экономический анализ: теория и практика управления. – 2010. - №3. – С. 2 – 11.

- Повышение устойчивости финансовой системы страны - важнейшее направление деятельности МинФина России // Финансы. - 2010. - №5. - С.3-14

- Родионова, В.М. Круглый стол: «Роль финансовой и банковских систем в инновационном развитии экономики» // Финансы. - 2008. - №6. - С.75-79.

- Романовский М.В., Финансы, М.,Юрайт,2001.

- Родионова В.М, Финансы, М., Финансы и статистика, 2010

- Финансы: учебник/ под ред. Н.Ф. Самсонова. – М.: Высшее образование, Юрайт – Издат, 2009. – 591 с.

- Финансы и кредит: учебник/ М.И. Дьяконова, Т.М. Ковалева, Т.Н. Кузьменко [и др.]; под ред. Т.М. Ковалевой. – 5 – е изд., доп. – М.: КНОРУС, 2008

- Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат, 2007. – 543с.

- Финансы: учебник для вузов/ под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2010.- 527с.

- Финансовая система и экономика / под ред. В.В. Нестерова, Н.С. Желтова. - М.: Финансы и статистика, 2011. - 432 с.

- Финансы, денежное обращение и кредит. Учебник / под ред. В.К. Сенчагова, А.И. Архипова. - М.: «Проспект», 2011. - 496 с.

Приложение 1

Финансовая система Российской Федерации

Структура функциональной финансовой системы РФ

Приложение 2

Финансовая система России

Структура институциональной финансовой системы РФ

1 Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат, 2007. – 543с.

2 Финансы и кредит: учебник/ М.И. Дьяконова, Т.М. Ковалева, Т.Н. Кузьменко [и др.]; под ред. Т.М. Ковалевой. – 5 – е изд., доп. – М.: КНОРУС, 2008

3 Лазаренко, А.Л. Финансовая система РФ и основные приоритеты её реформирования // Экономический анализ: теория и практика управления. – 2010. - №3. – С. 2 – 11.

4 Финансовая система и экономика / под ред. В.В. Нестерова, Н.С. Желтова. - М.: Финансы и статистика, 2011. - 432 с.

5 Клочкова, Н. Проблемы и перспективы развития региональных и муниципальных финансов / Н. Клочкова // Финансы и кредит – 2009. - №11. – С. 30 – 36

6 Дробозина Л.А., Финансы, денежное обращение, кредит, М., ЮНИТИ, 2011

7 Ковалев В.В. Финансовый анализ.- М.: 2010.-512с.

8 Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат, 2007. – 543с.

9 Ковалев В.В. Финансовый анализ. - М.: 2010. – 512 с.

10 Финансы: учебник для вузов/ под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2010.- 527с.

11 Клочкова, Н. Проблемы и перспективы развития региональных и муниципальных финансов / Н. Клочкова // Финансы и кредит – 2009. - №11. – С. 30 – 36

12 Клочкова, Н. Проблемы и перспективы развития региональных и муниципальных финансов / Н. Клочкова // Финансы и кредит – 2009. - №11. – С. 30 – 36

13 Клочкова, Н. Проблемы и перспективы развития региональных и муниципальных финансов / Н. Клочкова // Финансы и кредит – 2009. - №11. – С. 30 – 36

14 Абрамова М.А., Финансы и кредит, М., Юриспруденция, 2013

15 Ковалев В.В. Финансовый анализ.-М.: 2010.-512с.

16 Ковалев В.В. Финансовый анализ. - М., 2010. – 512 с.

17 Ковалев В.В. Финансовый анализ. - М., 2010. – 512 с.

18 Дробозина Л.А., Финансы, денежное обращение, кредит, М., ЮНИТИ, 2011

19 Лазаренко, А.Л. Финансовая система РФ и основные приоритеты её реформирования / А.Л. Лазаренко.// Экономический анализ: теория и практика управления. – 2010. - №3. – С. 2 – 11.

20 Галицкая С.В., Деньги, кредит, финансы, М., Экзамен, 2011

21 Финансы: учебник/ под ред. Н.Ф. Самсонова. – М.: Высшее образование, Юрайт – Издат, 2009. – 591 с.

PAGE \* MERGEFORMAT2

ФИНАНСОВАЯ СИСТЕМА РФ

ИНАНСЫ УЧРЕЖДЕНИЙ, ПРЕДПРИЯТИЙ

финансы коммерческих предприятий

финансы организаций и учреждений

страхование предпринимательских рисков

социальное

имущественное

личное

государственный кредит

внебюджетные фонды

бюджет

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ

СТРАХОВАНИЕ

страхование ответственности

финансы общественных объединений

Финансовая система России