Методы анализа рынка ценных бумаг

ЛЕКЦИЯ 7. Методы анализа рынка ценных бумаг

7.1. Фундаментальный анализ

7.1.1. Методология фундаментального анализа

Фундаментальный анализ используется для определения реальной стоимости ценных бумаг предприятия-эмитента исходя из расчета текущей стоимости активов предприятия с учётом всех видов ожидаемых доходов.

Главной задачей фундаментального анализа является выявление наиболее недооценённых акций или иных ЦБ, обладающих наивысшим потенциалом роста в перспективе. Общепринятой практикой является сравнение фундаментальных показателей компании со среднерыночными показателями на основании данных, приведенных информационными агентствами и аналитическими издательствами. Таким образом определяется степень недооценки компаний по отношению к отрасли в среднем и формируется оптимальный портфель ценных бумаг с учетом инвестиционных целей инвестора.

Можно выделить 3 основных этапа ФА.

1. Макроэкономический анализ выявляет социально-политический и экономический инвестиционный климат в стране.

2. Отраслевой анализ изучает деловой цикл в экономике в разрезе отраслей.

3. Микроэкономический анализ - изучение деятельности конкретного предприятия.

Для выявления недооцененных бумаг фундаментальный аналитик может идти двумя путями: «сверху вниз», т. е. анализируется сначала экономика в целом, потом отрасли, потом непосредственно компании, или «снизу вверх», хотя это более сложный и дорогой путь.

Подход « снизу вверх» на современном этапе более приемлем для инвестиционного анализа на российском фондовом рынке, так как фондовый рынок еще не сформировался и инвесторы отталкиваются от привлекательности ценных бумаг определенных корпораций.

7.1.2.Макроэкономический анализ

- состояние национальной экономики и её место в международной экономической системе.

В первую очередь анализируются показатели макроэкономической, денежной и налоговой политики государства - рост ВВП, данные по труду и капиталу, индикаторы инфляции, валютного курса и процентных ставок.

Важным фактором являются действия Центрального банка (ФРС), влияющие на денежную массу в стране и отражающиеся в следующих индикаторах:

1)индексы цен производителей и цен на товары;

2)денежные резервы и ликвидность банковской системы;

3)экономическая активность, характеризующаяся разницей между краткосрочной и долгосрочной процентной ставкой. Чем больше разница, тем хуже ожидания участников рынка;

7.1.3. Отраслевой анализ

- выявляет отрасли экономики, представляющие наибольший интерес для инвестора. На этом этапе они делятся на три основных вида - растущие, стабильные и цикличные отрасли.

а) к растущим отраслям относятся те, которые находятся на этапе становления, а также традиционные отрасли, переживающие период роста в результате внедрения новых технологий или продукции. Вложения в ценные бумаги данных отраслей отличаются высокой доходностью и большим риском.

б) стабильные отрасли характеризуются тем, что они меньше других подвержены воздействию макроэкономической ситуации, объемы продаж и прибыль относительно стабильны даже в период экономического спада. К стабильным отраслям можно отнести производство предметов или услуг текущего потребления, спрос на которые остается постоянным. Вложения в ценные бумаги стабильных отраслей отличаются надежностью и относительно низкой доходностью.

в) цикличные отрасли характеризуются особой чувствительностью к деловому циклу в экономике. К ним относятся производство средств производства или предметов длительного пользования и др. товаров. Вложения в ценные бумаги данной отрасли характеризуются относительно высокой доходностью и определенным риском падения цен.

7.1.4. Микроэкономический анализ

Для выбора конкретного эмитента инвестору необходима полная информация о различных сторонах его деятельности. Он изучает историю компании, ее миссию и поставленные долгосрочные цели, положение компании в отрасли, конкурентоспособность продукции, территориальная привлекательность; проводит анализ реализации и сбытовой политики, анализ финансовой политики, анализ системы управления компанией, анализ инновационного менеджмента; её кредитную историю и результаты прежних выпусков ценных бумаг.

7.1.5. Инвестиционные коэффициенты

Для оценки целесообразности вложений в ценные бумаги используются следующие инвестиционные коэффициенты:

а) коэффициент процентного покрытия - отношение полученной прибыли к сумме выплачиваемых процентов по облигациям. Эмитент и его займ могут считаться надежными для инвестиций когда его прибыль превышает в 3-4 раза сумму, предназначенную для выплаты процентов по облигациям;

б) покрытие дивидендов по обыкновенным акциям - отношение прибыли на одну обыкновенную акцию к дивиденду на одну обыкновенную акцию. Чем более высокий коэффициент, тем меньше вероятность того, что снизится процент по дивидендам;

в) прибыль на одну обыкновенную акцию;

г) для аналитиков больший интерес представляет коэффициент дивидендного дохода - отношение дивиденда на одну обыкновенную акцию к ее рыночной цене;

д) наиболее часто в фундаментальном анализе применяется коэффициент Р/Е - отношение рыночной стоимости ценной бумаги к прибыли, приходящейся на эту бумагу. Он отражает цену, которую инвесторы готовы платить за единицу доходов и предпочтительными для покупки являются бумаги с меньшей величиной Р/Е. В то же время большая величина Р/Е говорит о том, что инвесторы ожидают значительный рост прибыли в будущем. Величину Р/Е компании можно сравнивать со среднеотраслевыми значениями и показателями предприятий-аналогов;

е) для сравнительной оценки используется отношение капитализации компании (суммы рыночной стоимости всех акций) к объемам продаж (P/S). Объем продаж является важной величиной, так как без роста продаж компания не может в течение продолжительного времени обеспечивать рост прибыли. Высокое значение P/S предполагает оптимистические ожидания инвесторов относительно будущего роста выручки и, соответственно, прибыли компании. Во многих случаях объемы продаж российских компаний искажены из-за широкого распространения неденежных форм расчетов.

Следует подчеркнуть, что использование этих коэффициентов имеет смысл только при сравнении их с показателями других компаний, а также при анализе их динамики.

7.2. Технический анализ

7.2.1. Методология технического анализа

Второй способ изучения динамики цен на рынках ценных бумаг - технический анализ.

Технический анализ - это исследование динамики рынка только на основе его статистических данных с целью прогнозирования будущего направления движения цен.

Существуют три базовых утверждения технического анализа:

1. Рынок сам учитывает все факторы, влияющие на рыночные цены финансовых активов.

2. Движение цен не хаотично, а подчинено тенденциям. Понятие тенденции, или тренда (trend), одно из основополагающих в техническом анализе.

3. Ключ к пониманию будущего кроется в изучении прошлого.

Основополагающая задача технического анализа - определить тенденцию рынка, чтобы в дальнейшем ей следовать. (Тенденция - это направление, в котором движется рынок или его отдельные сегменты, в т.ч. цены на финансовые инструменты).

Тенденция имеет три направления:

а) восходящая – характеризуется общим ростом цен, когда каждый последующий пик и спад выше предыдущего;

б) нисходящая - последующий пик и спад ниже предыдущего;

в) боковая - пики и спады находятся примерно на одном уровне.

Тенденции различаются по времени действия. На каждом рынке существуют долгосрочная (более 1-2 лет), среднесрочная (от 3 -6 мес. до 1 года) и краткосрочная (от 1 дня до 2 мес.) ценовые тенденции.

Рассмотрим основные понятия технического анализа

Самым простым техническим инструментом изучения динамики цен является построение линии тренда. Цена взлетает и падает, и по тому, преобладают ли взлеты или падения, соответственно определяется возрастающий («бычий») или нисходящий («медвежий») тренд.

График тренда

Поддержка - это область на графике ниже существующего уровня цен, где спрос превосходит предложение, т. е. стремление купить достаточно сильно и может противостоять давлению продавцов. Обычно уровень поддержки можно определить заранее по уровню предыдущего спада. Линия, соединяющая минимумы, называется линией поддержки.

Сопротивление - прямая противоположность поддержки: область выше уровня цен, где предложение превосходит спрос, т. е. давление продавцов превосходит давление со стороны покупателей. Линия, соединяющая максимумы, называется линией сопротивления.

Как использовать линию тренда?

Один из основополагающих принципов технического анализа гласит: тенденция, которая находится в развитии, скорее всего будет продолжать свое развитие. Из этого следует, что:

а) как только тенденция набирает определенный темп и линия тренда располагается под определенным устойчивым углом, этот угол вероятнее всего будет оставаться неизменным в процессе дальнейшего развития тенденции.

б) раньше или позже тенденция обращается в свою противоположность и линия тренда с помощью специальных фигур сама укажет на возможные изменения тенденции.

а) для определения точки поворота тенденции используются модели, которые так и называются - модели перелома.

Выделяют наиболее часто возникающие модели перелома:

1)голова и плечи;

2)одиночная, двойная и тройная вершина и основание;

Модели перелома

б) модели продолжения тенденции обычно означают, что период за�стоя цен, отраженный на графике, является лишь паузой в раз�витии господствующей тенденции и что направление тенденции оста�нется прежним после завершения периода застоя.

Наиболее распространенными фигурами такого типа являются треугольники. Их различают в зависимости от расположения ограничивающих линий. Верхняя граница является лини�ей сопротивления, а нижняя - линией поддержки.

Фигуры продолжения тенденции

7.2.2. Особенности технического анализа.

1. Гибкость и адаптивность технического анализа.

Технический анализ можно использовать практически для любого финансового инструмента на любом отрезке времени.

2. Стандартный характер и доступность анализируемых данных: значения цен и объемов торгов являются официальной биржевой информацией. Терминология технического анализа является общепринятым языком инвесторов и профессионалов биржи, без знания которого невозможно понимание современных финансовых технологий.

3. Серьезным недостатком технического анализа является отсутствие фундаментальной теоретической базы и трудность интерпретации его результатов.

Пока же среди аналитиков и инвесторов наиболее популярен подход, при котором для выбора объекта сделки применяют фундаментальный анализ, а для определения конкретной цены и момента сделки - технический.

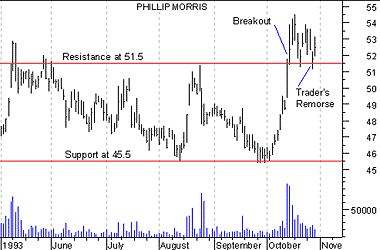

Рассмотрим динамику курса акций компании Phillip Morris на рисунке 6. Обратите внимание, как всякий раз, когда цены за анализируемый период падали до уровня 45,50 долл., быки (т.е. покупатели) брали инициативу в свои руки, не допуская дальнейшего снижения цен. Это означает, что при цене 45,50 долл. покупатели счита�ли приобретение бумаг этой компании выгодным (а продавцы не желали продавать по цене ниже 45,50 долл.). Такая ценовая ситуация называется поддержкой, так как покупатели поддерживают цену 45,50 долл.

По аналогии с уровнем поддержки, сопротивление — это уровень, при котором цены контролируют продавцы, не допускающие их дальней�шего подъема. Рассмотрим рисунок 7. Обратите внимание, как всякий раз, когда цены приближались к отметке 51,50 долл., продавцы чис�ленно превосходили покупателей, препятствуя росту цен.

Цена, по которой совершается сделка, — это цена, устраивающая и быка, и медведя. Она отражает совпадение их ожиданий. Быки наде�ются на рост цен, а медведи — на падение.

Уровни поддержки показывают цену, при которой большинство инвесто�ров рассчитывают на ее повышение; уровни сопротивления показывают цену, при которой большинство инвесторов считают, что она снизится.

Но со временем ожидания инвесторов меняются!

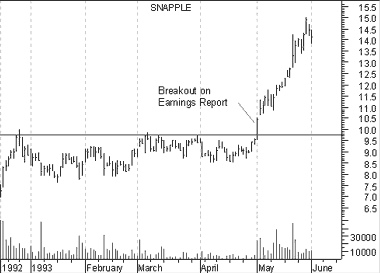

На рисунке 10 показан прорыв, обусловленный фундаментальны�ми причинами. Он произошел, когда компания Snapple выпусти�ла отчет о доходах, которые оказались выше ожидавшихся. Откуда видно, что они выше? По изменению цен, которое последовало за публикацией отчета!

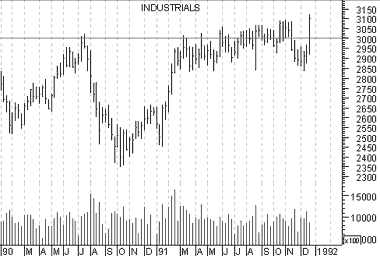

Существуют также уровни поддержки/сопротивления, которые более связаны с эмоциями. Так, промышленному индексу Доу Джонса долго не удавалось преодолеть рубеж 3000, поскольку инвесторы психологически не были к этому готовы (см. рис.11)

Рис.10

Обычно после прорыва уровня поддержки/сопротивления трейдеры начинают задаваться вопросом о том, насколько новые цены соответ�ствуют реальности. Так, если после прорыва уровня сопротивления продавцы и покупатели усомнятся в обоснованности новой цены, то они начнут продавать. В результате, произойдет то, что я называю «раскаянием трейдеров»: после прорыва цены возвратятся к уровню поддержки / сопротивления.

Рис.13

Рассмотрим ценовой прорыв на графике курса акций компании Phillip Morris (см. рис. 13). Заметьте, что за прорывом последовала коррекция: цены вернулись к уровню сопротивления.

Динамика цен после периода «раскаяния» имеет решающее значение. Возможно одно из двух: либо трейдеры сойдутся в своих ожиданиях на том, что новая цена неоправданна, — и тогда она вернется к прежнему уровню; либо трейдеры примут новую цену — и тогда она продолжит движение в направлении прорыва.

ТЕНДЕНЦИИ

Из предыдущего раздела мы выяснили, что прорывы уровней поддер�жки и сопротивления являются результатом изменения ожиданий ин�весторов (которое приводит к смещению линий спроса/предложения). Подобные изменения часто происходят резко и бывают связаны с по�ступлением новой информации

. В данном разделе будет рассмотрено понятие «тенденции». Тенденция, или тренд, — это устойчивое, направленное изменение цен (т.е. изме�нение ожиданий инвесторов). Тенденции отличаются от уровней под�держки/сопротивления тем, что представляют собой движение, а уровни поддержки/сопротивления — преграду на пути этого движения.

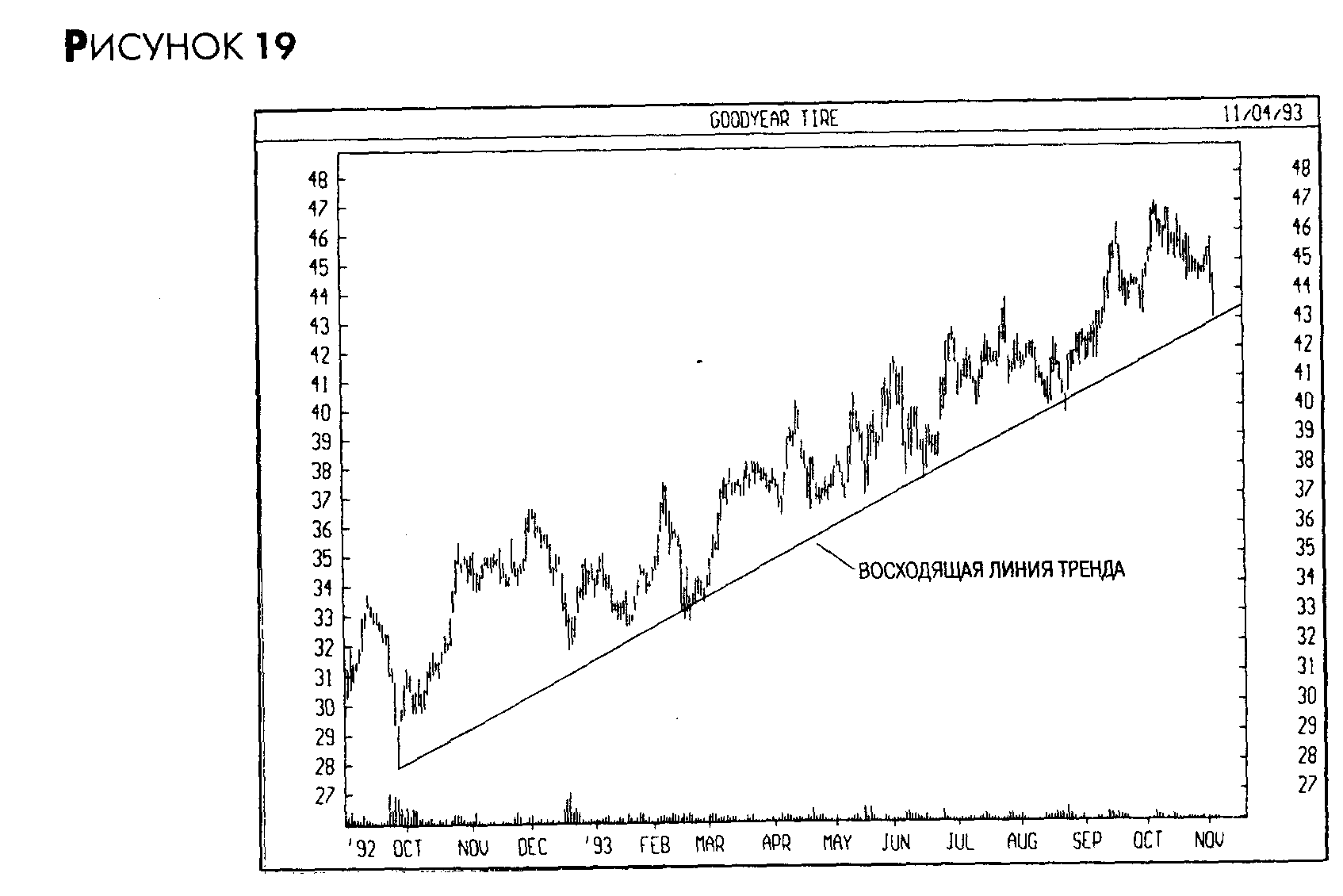

Как видно из рисунка 19, восходящая тенденция характеризуется последовательным повышением минимальных цен. Ее можно рас�сматривать как восходящий уровень поддержки: тон задают быки, толкающие цены вверх.

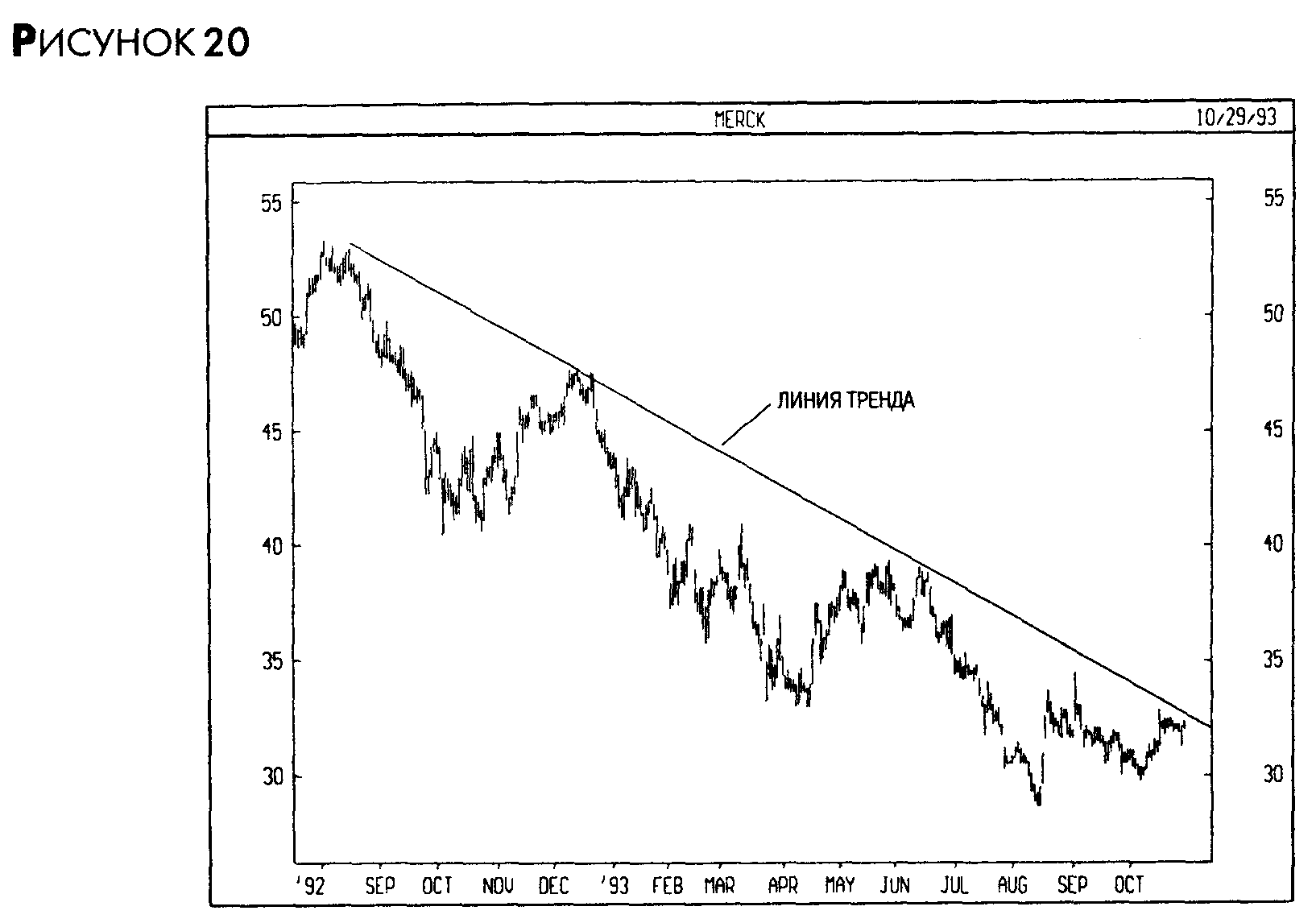

На рисунке 20 представлена нисходящая тенденция. Она характери�зуется последовательным понижением максимальных цен. Ее можно считать нисходящим уровнем сопротивления: тон задают медведи, тол�кающие цены вниз.

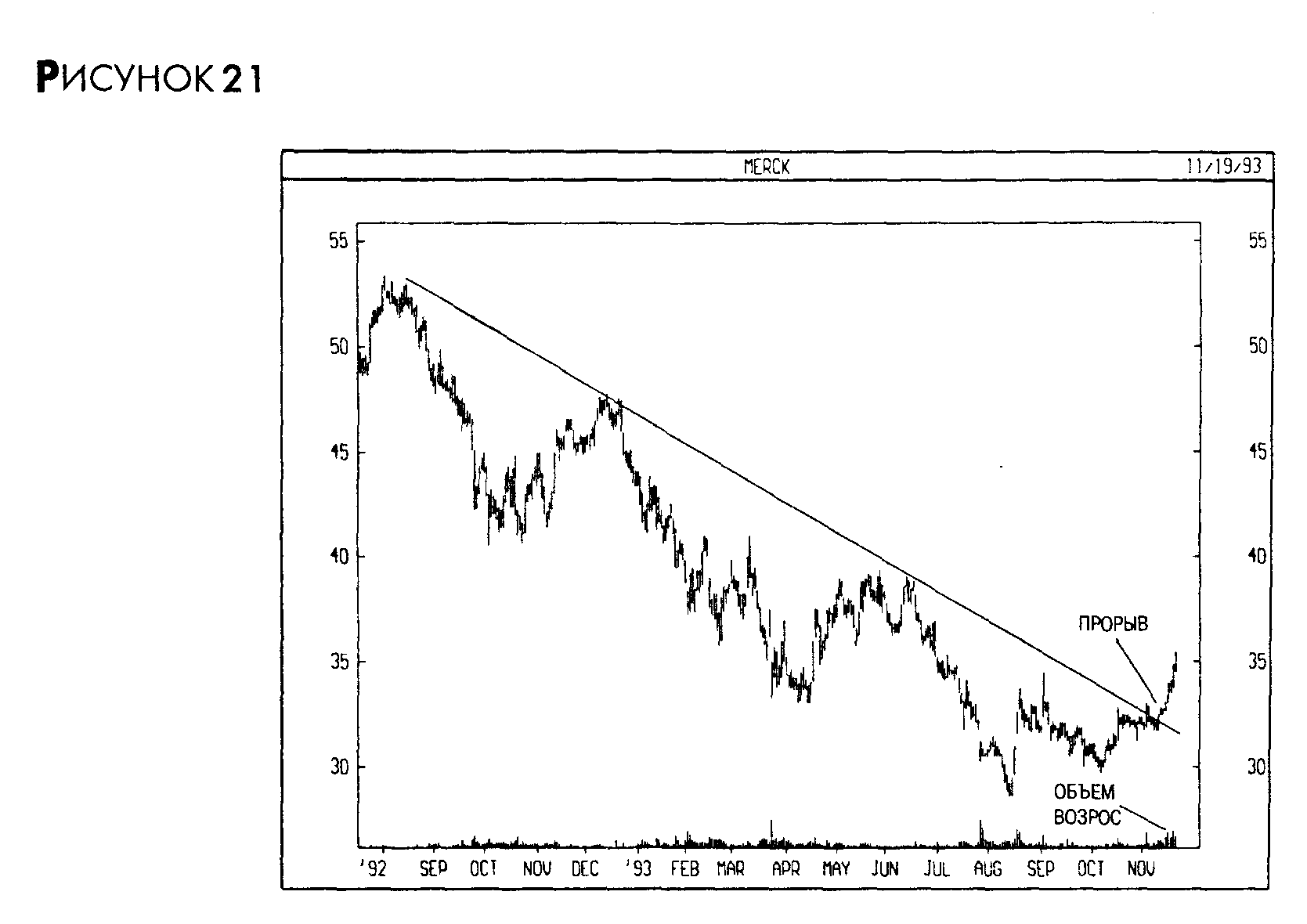

Цены могут прорывать восходящие и нисходящие линии тренда точно так же, как уровни поддержки и сопротивления при изменении ожида�ний инвесторов. На рисунке 21 (график курса акций компании Меrсx показан прорыв нисходящей линии тренда, вызванный уверенностью инвесторов в прекращении падения цен.

Обратите внимание, что при этом прорыве объем возрос. Это серьез�ное подтверждение окончания предыдущей тенденции.

Как и в случае с уровнями поддержки и сопротивления, за прорывом линии тренда часто следует «раскаяние трейдеров» (см. рис. 22).

Главным критерием истинности прорыва здесь также является объем торгов. Так, в приведенном примере объем возрос при прорыве линии тренда, но упал, когда быки попытались снова поднять цены выше нее.

7.3. Индексный анализ

Одним из важнейших вопросов, интересующих инвестора, вкладывающего деньги в ценные бумаги, является цена той или иной ценной бумаги. На этом основании можно вычислять доходность ценных бумаг, оценивать их риск, находить инвестиции с наилучшим, по мнению инвестора, соотношением «доходность/риск», и принимать нужное инвестиционное решение.

Для упрощенной и ускоренной оценки индивидуальных показателей ценных бумаг в условиях их большого количества используют обобщённые оценки состояния фондового рынка – биржевые индексы.

Биржевые индексы выполняют следующие основные функции:

1) диагностическая (индексы характеризуют состояние и динамику развития национальной экономики и ее отдельных отраслей и наоборот);

2) индикативная (индексы дают возможность сравнить

собственный портфель с общим состоянием рынка).

3) основа для индексных ПИФов

В зависимости от выбора методики расчета индексы можно разделить на группы, рассчитываемые по следующим методам:

1. Среднеарифметический. Примерами средневзвешенного среднеарифметического показателя являются индексы Dow-Jones, Nikkei 225, которые в общем виде можно записать:

Сумма рыночных цен отобранных акций

Ia = ----------------------------------------------------------

Количество выбранных акций

Например, DJ c 1928 г. рассчитывается по 30 фирмам и их состав периодически меняется., а Nikkei –по 225 фирмам.

2.Среднегеометрический, примером которого является английский индекс FT-30.

3. Метод капитализации. Основные российские индексы РТС и ММВБ рассчитывается методом капитализации:

MCn

Ik=I1 * -----------

MC0

где:I1 — значение индекса на начальную дату,

МСп - сумма рыночной капитализации выбранных акций на текущее время, МС0 - сумма рыночной капитализации акций на начальную дату.

Методы анализа рынка ценных бумаг