Аудит готовой продукции (на примере ЗАО «Норский керамический завод»)

МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

“Ярославский государственный университет им. П.Г. Демидова”

Кафедра бухгалтерского учета и аудита

Курсовая работа

по дисциплине «Аудит»

АУДИТ ГОТОВОЙ ПРОДУКЦИИ

(на примере ЗАО «Норский керамический завод»)

Дата защиты______________ Научный руководитель

старший преподаватель

Оценка с учетом защиты ____ Г.Н. Панькина

«___» _______________20__ г.

Подписи __________________

__________________ Студент группы БУ-51СВ

Форма обучения: очно-заочная

(очная, очно-заочная, заочная)

И.А. Буткуте

«___» _____________20__ г.

Ярославль 2014 г.

РЕФЕРАТ

Объем 92 с., 4 гл., рис.5, табл.21, источников 42 , прил. 33

Ключевые слова: готовая продукция, учет готовой продукции, аудит учета готовой продукции, планирование аудита, система внутреннего контроля, уровень существенности, план и программа аудита учета готовой продукции, оценка готовой продукции, отгрузка и реализация готовой продукции, рабочие документы аудитора, письменная информация аудитора руководству по результатам проведения аудита.

Предмет исследования: аудит учета готовой продукции.

Объект исследования: закрытое акционерное общество ЗАО «Норский керамический завод».

Цель работы: на основе изучения и обобщения учебной, научной и специализированной литературы рассмотреть теоретические и методические аспекты осуществления аудита учёта готовой продукции, провести аудиторскую проверку данного направления учета на ЗАО «Норский керамический завод» и сформировать рекомендации по устранению выявленных в ходе проверки недостатков.

Результаты исследования: разработана методика осуществления аудиторской проверки учета готовой продукции на ЗАО «Норский керамический завод», на её основе проведен аудит учета готовой продукции на ЗАО «Норский керамический завод» за 4 квартал 2011 г., по результатам аудита высказано мнение о достоверности отчетных показателей в части учета готовой продукции, отраженных в бухгалтерской отчетности ЗАО «Норский керамический завод» и сформулированы рекомендации по совершенствованию бухгалтерского учета готовой продукции.

Рекомендации по внедрению: результаты исследования могут быть использованы на ЗАО «Норский керамический завод» в целях совершенствования учета готовой продукции.

Содержание

Введение………………………………………………………………………………………….3

1.Теоретические основы аудита готовой продукции………………………………………7

1.1.Понятие готовой продукции, ее оценка и классификация…………………………..7

1.2.Цели, задачи, методы и источники информации, используемые для проведения аудиторской проверки готовой продукции…………………………………………........16

1.3.Нормативно-правовое регулирование аудита готовой продукции…………………22

2.Планирование аудиторской проверки...............................................................................36

2.1.Общая организационная и технологическая характеристика ЗАО «Норский керамический завод»………………………………………………………………………36

2.2.Оценка системы бухгалтерского учета и внутреннего контроля по учету готовой продукции…………………………………………………………………………………..44

2.3.Определение единого уровня существенности………………………………………52

2.4.Разработка общего плана и программы аудита учета готовой продукции…………………………………………………………………………………..56

3.Аудит учета готовой продукции на примере ЗАО «Норский керамический завод»……………………………………………………………………………………………63

3.1 Проверка принципов и методических положений учётной политики по учёту готовой продукции на соответствие законодательству………………………………………………………………………......63

3.2 Аудит наличия и сохранности готовой продукции на складе.……………………66

3.3 Аудит полноты оприходования готовой продукции………………………………..69

3.4 Аудит операций по учету отгрузки и реализации готовой продукции……………74

3.5Проверка тождественности показателей регистров синтетического и аналитического учёта, регистров бухгалтерского учёта и отчётности ………………..78

4. Письменная информация аудитора руководству ЗАО «Норский керамический завод» по результатам проведения аудита………………………………………………...81

Заключение…………………………………………………………………………………….86

Список использованной литературы…………………………………………………………89

Приложения…………………………………………………………………………………….92

Введение

Процесс производства – основополагающий в хозяйственной деятельности организации. По его характеру обычно определяются виды основной деятельности, содержание товарного знака и знаков обслуживания, название организации. Кроме того, уставный капитал формируется под условия, дающие возможность осуществлять процесс производства. Любое предприятие старается умело управлять процессом производства, т.е. затратами, объемом выпуска продукции, ее конкурентоспособностью, качеством и т.п.

Большая роль при этом отводится бухгалтерскому учету, который непрерывно, взаимосвязано отражает любые хозяйственные операции, подтвержденные документами, обеспечивая достоверность, своевременность и суммарную точность информации.

Поэтому перед бухгалтерским учетом встают новые задачи по адаптации его к современным условиям. Постоянный рост объема учетной информации вызывает объективную необходимость дальнейшего совершенствования форм и методов бухгалтерского учета, сокращения времени регистрации и обработки первичных учетных данных путем применения вычислительной техники.

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, и среди них одно из ведущих мест должно принадлежать институту аудиторства, главная цель которого – обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской (финансовой) и налоговой отчетности.

Одним из значимых в настоящее время, а также перспективных и эффективных видов контроля финансово – хозяйственной деятельности экономических субъектов в условиях рынка является независимый контроль – аудит.

Аудит наряду с планированием, регулированием, учетом и анализом является одной из функций управления любого предприятия.

В производственной деятельности предприятия особо важное значение имеет правильное исчисление себестоимости готовой продукции, а также результатов ее реализации. В связи с этим аудит данного участка позволяет выявить имеющиеся и предотвратить возможные ошибки, а также более эффективно организовать бухгалтерский учет готовой продукции.

Актуальность и значимость рассмотрения проблемы учета выпуска, отгрузки и реализации готовой продукции заключается в том, что результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, пользующейся спросом, имеющей хорошее качество и конкурентоспособную цену, а также выполнение работ или предоставление услуг. В результате, стоимость готовой продукции переходит из сферы производства в сферу обращения.

Целью написания данной курсовой работы является изучение теоретических и практических аспектов и аудита готовой продукции, а также проведение аудиторской проверки по данному разделу учета на примере предприятия – ЗАО «Норский керамический завод».

Реализация этой цели требует постановки следующих задач:

- рассмотреть понятие готовой продукции;

- изучить особенности оценки и учета готовой продукции;

- сравнить нормативное регулирование и источники информации для аудиторской проверки операций по учету готовой продукции с применяемой на предприятии методикой;

- рассмотреть методику аудиторской проверки операций по учету готовой продукции;

- провести планирование аудиторской проверки операций по учету готовой продукции на ЗАО «Норский керамический завод»;

- провести аудиторские процедуры по проверке операций по учету готовой продукции ЗАО «Норский керамический завод»;

- сформировать результаты проведения проверки операций по учету готовой продукции ЗАО «Норский керамический завод», дать рекомендации по их устранению.

Предметом данной работы являются существующие методики организации и проведения аудиторской проверки операций по учету готовой продукции на ЗАО «Норский керамический завод».

Объектом данной работы является существующий порядок и организация бухгалтерского учета готовой продукции на ЗАО «Норский керамический завод».

Теоретической основой данной работы являются нормативно-правовые акты законодательства РФ в области бухгалтерского учета и аудиторской деятельности, а также труда таких российских ученых как М.И. Баканова, В.И. Подольского, Н.П. Барышникова, Н.П. Кондракова, А.Д. Шеремета, В. Г. Гетьмана, П. И. Камышанова, В. И. Бондаренко, А.А. Белова, Ю.Ю. Кочинева, В.В. Семенихина, Г.А. Юдина, Е.С. Соколовой, С.А. Рассказова-Николаева, Т.В. Миргородской, В.В. Скобара, П.С. Безруких, Я.В. Соколова и мн. др.

Информационной основой курсовой работы являются Устав ЗАО «Норский керамический завод», Приказ об учетной политике предприятия, бухгалтерская отчетность, первичные документы по отражению операций по учету готовой продукции и другой информационный материал, взятый из СПС «Консультант +»

1.Теоретические основы аудита готовой продукции

1.1 Понятие готовой продукции, ее оценка и классификация

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком. Изделия, которые не прошли всех стадий технологической обработки, испытаний и технической приемки, считаются незаконченными и входят в состав незавершенного производства предприятия.

Согласно Положению по бухгалтерскому учету 5/01 «Учет материально-производственных запасов» готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

К готовой продукции относят также работы и услуги промышленного характера, выполненные на сторону, своему капитальному строительству и другим непромышленным производствам и хозяйствам, стоимость реализованных или предназначенных для реализации полуфабрикатов своего производства.

Предприятие изготавливает продукцию в соответствии с плановыми заданиями и ассортиментом, количеством и качеством на основе заключённых с покупателем договоров. При этом немаловажное значение имеет экономически обоснованная классификация готовых изделий по определенным признакам, позволяющим отличить одно изделие от другого (модель, фасон, размер, сорт, марка и т. д.).

Продукция предприятий по своему составу и назначе�нию делится на валовую и товарную.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг про�изводственного характера, предназначенных для использо�вания как внутри предприятия, так и отпущенных на сто�рону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характе�ризует общий объем производственной деятельности предприятия, включая внутренний оборот (потребление).

Товарная продукция — это продукция, предназначен�ная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продук�цию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимос�ти обработки.

Вся готовая продукция, как правило, сдается на склады под отчет материально-ответственному лицу. Исключением являются крупногабаритные изделия, которые по техническим причинам не могут быть сданы на склад, и поэтому принимаются организациями-заказчиками на месте изготовления и сборки.

Объем выручки от продажи продукции, выполненных работ и оказанных услуг является важнейшим показателем, характеризующим производственную и финансовую деятельность коммерческой организации и промышленного предприятия.

Продажей продукции завершается кругооборот средств организации (предприятия), в результате чего создается возможность из полученной выручки произвести оплату приобретенных имущества, сырья и материалов, рассчитаться с работниками по оплате труда, с бюджетом по налогам и сборам, по платежам во внебюджетные фонды, с банком по кредитам. Продажа продукции, работ и услуг должна обеспечить не только возмещение расходов на производство и сбыт, но и получение прибыли - одного из важнейших источников расширения производства, обновления, модернизации и реконструкции основных средств, увеличения объема выпуска продукции.

Продукция, работы и услуги признаются проданными при переходе права собственности на них от продавца к покупателю, от производителя к потребителю. С этого момента их стоимость признается доходом и включается в объем выручки.

В бухгалтерском учете выручка принимается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества, а также величине дебиторской задолженности, возникшей в результате передачи покупателю или потребителю продукции, работ, услуг.

Оплата продукции, работ, услуг может производиться денежными средствами, валютой или иным имуществом (сырьем, материалами, товарами и т.п.). Поступление средств от продажи отражается в бухгалтерском учете на основании расчетно-платежных документов (платежных поручений, платежных требований, приходных кассовых ордеров, товарных накладных и др.).

По данным отгрузочных и расчетных документов определяется объем выручки от продажи, в который включается стоимость отгруженной (или оплаченной) продукции и полуфабрикатов собственного производства другим организациям, выполненных работ и оказанных услуг для заказчиков, готовых изделий и полуфабрикатов, отпущенных своим обслуживающим производствам и хозяйствам. Если продукция (изделия, полуфабрикаты) потреблена в основном производстве, то ее стоимость не входит в выручку от продажи. Величина выручки как показатель используется в управлении при проведении анализа деятельности организации, разработке бизнес - плана, при налогообложении.

Планирование и учет готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщения данных об однородной продукции. Например, количество выпущенного кирпича измеряется в штуках.[8, 120-122]

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» единица бухгалтерского учета выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Количественный учет готовой продукции по ее видам и местам хранения в основном аналогичен порядку количественного учета материальных запасов. Как и по матери�альным запасам, по готовой продукции составляют номен�клатуру-ценник. Кроме того, разрабатываются справочни�ки, в которых содержатся сведения о продукции, облагае�мой и необлагаемой различными видами налогов, о пла�тельщиках и грузополучателях, среднеквартальной и сред�негодовой себестоимости и др.

При количественно-суммовом учете готовая продукция учитывается на складе и в бухгалтерии торговой организации и по количеству в натуральных единицах, и по стоимости в денежном выражении.

На ЗАО «Норский керамический завод» широко применяется количественно-суммовой» учет.

Готовая продукция оценивается по фактической производственной или нормативной (плановой) себестоимости в зависимости от установленного учетной политикой варианта учета. В этой оценке она отражается в балансе организации. Выбор варианта учета указан в учетной политике.

При синтетическом учете готовой продукции по фактической производственной себестоимости аналитический учет отдельных наименований готовой продукции ведется либо по фактической производственной себестоимости, либо по учетным ценам.

В аналитическом учете — по твердым ценам, которыми может быть плановая себестоимость либо договорные цены. Отдельно учитывают разницы между фактической и плановой себестоимостью продукции или между договорными ценами и фактической себестоимостью.

В бухгалтерском учете применяют следующие виды оценки готовой продукции:

— производственная себестоимость (плановая, фактическая), которая включает все производственные затраты на выработку готовой продукции;

— полная себестоимость (плановая, фактическая), которая состоит из производственной себестоимости с добавлением коммерческих расходов (расходов, связанных с реализацией, рекламой и др., не возмещаемых покупателями);

—по договорным ценам предприятия;

— по розничным ценам — ценам на товары преимущественно личного потребления, поступающие на широкий рынок и реализуемые через розничную торговую сеть и предприятия общественного питания. Они состоят из договорной цены и торговой накидки, которая идет на покрытие издержек обращения и образование дохода торговых организаций.

При установлении отпускных цен указывают франке, т.е. до какого места (за чей счет) производится оплата стоимости расходов, связанных с перевозкой продукции: франко-станция (пристань) назначения — поставщик оплачивает расходы по перевозке продукции до станции (пристани) назначения, т.е. эти расходы включены в отпускную стоимость продукции; франко-станция (пристань) отправления — поставщик несет расходы по отгрузке продукции до станции отправления и погрузке ее в вагоны, остальные расходы оплачивает покупатель (от станции поставщика до своей станции и дальше доставку до склада). Договоры поставки могут быть установлены франко-склад поставщика (поставщик не несет расходов по сбыту) и франко-склад покупателя (все расходы по доставке продукции до склада покупателя несет поставщик).

В качестве учетных цен на готовую продукцию могут применяться;

- фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная);

- договорные цены;

- рыночные цены;

- плановые цены.

Выбор конкретного варианта учетной цены осуществляет организация.

Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Договорные цены применяются преимущественно при стабильности таких цен.

При применении в текущем учете учетных цен обособленно выделяются отклонения фактической производственной себестоимости изделий от их стоимости по учетным ценам. Эти отклонения отражаются не по отдельным наименованиям, а по однородным группам готовых изделий.

При организации синтетического учета готовой продукции по нормативной (плановой) себестоимости аналитический учет отдельных наименований готовой продукции ведется в этой же оценке. По окончании отчетного периода (месяца) определяются и отдельно учитываются отклонения фактической производственной себестоимости от нормативной (плановой) себестоимости готовой продукции. [16, с.270]

Бухгалтерский учет на предприятии должен осуществляться по определенным правилам и нормам. Одним из основных документов, который устанавливает правила ведения бухгалтерского учета на предприятии, является учетная политика. Разрабатывает учетную политику главный бухгалтер, а утверждает руководитель предприятия своим приказом или распоряжением.

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регист�ров бухгалтерского учета, обработки информации и иные соответству�ющие способы и приемы.

Учетная политика организации должна отвечать требованиям полноты,

своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существен�но влияющие на оценку и принятие решения пользователей бухгал�терской отчетности.

Существенными признаются способы ведения бухгалтерского уче�та, без знания о применении которых заинтересованными пользовате�лями бухгалтерской отчетности невозможна достоверная оценка фи�нансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие существенные способы.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конк�ретным вопросам бухгалтерского учета устанавливаются соответству�ющими Положениями по бухгалтерскому учету или законодательны�ми актами и постановлениями Правительства Российской Федерации.

По затратам на производство и по учету готовой продукции элементами учетной политики являются:

• выбор способа группировки и списания затрат на производство продукции;

• выбор способа учета готовой продукции;

• выбор способа оценки готовой продукции, товаров отгруженных, незавершенного производства;

• выбор варианта сводного учета затрат на производство;

• определение сроков погашения расходов будущих периодов;

• выбор метода определения выручки от продажи продукции;

• признание момента реализации по работам долгосрочного ха�рактера;

• выбор способов распределения косвенных расходов между отдельными объектами учета и калькулирования;

• выбор метода учета затрат на производство и калькулирования себестоимости продукции.

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением, представляющим фактическую производственную себестоимость. В настоящее время в текущем учете применяют следующие виды оценки готовой продукции:

• по полной фактической производственной себестоимости;

• по неполной (сокращенной) производственной себестоимости;

• по оптовым ценам продажи;

• по неполной нормативной или плановой себестоимости продук�ции.

Фактическая производственная себестоимость применяется сравнительно редко, в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. При этом калькулируемые объекты иногда расчленяют по узлам и крупным конструктивным элементам. В итоге фактическая производственная себестоимость изделия складывается из суммы затрат на отдельные его составные части. Затраты на производство готовой продукции включает в себя стоимостную оценку использованных сырья, природных ресурсов, топлива, материалов, энергии, трудовых ресурсов, основных средств и т. д. Недостаток данного варианта оценки - неточности в исчислении себестоимости до завершения всех работ по объекту и окончания отчетного месяца.

Неполная (сокращенная) производственная себестоимость исчисляется по фактическим затратам без общехозяйственных расходов. Может использоваться в организациях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства.

Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, так как позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества.

Плановая (нормативная) производственная себестоимость также может выступать в качестве твердой учетной цены. Нормативная себестоимость в качестве учетных цен используется в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Обуславливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Но если плановая (нормативная) себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка:

по сокращенной плановой производственной себестоимости

по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость, - при выполнении единичных заказов и работ;

по свободным рыночным ценам - при учете товаров, реализуемых через розничную сеть.

При использовании в качестве учетных цен нормативной (плановой) себестоимости, оптовых и рыночных цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах.

Расчет обычно производится по средневзвешенному проценту, исчисленному как отношение фактической себестоимости остатка продукции, выпущенной в данном месяце, к стоимости этого же объема продукции в учетных ценах.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» готовая продукция является частью материально-производственных запасов (далее - МПЗ). Пунктом 5 ПБУ 5/01 предусмотрено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Однако п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предусмотрено, что в бухгалтерском балансе готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости.

Определять нормативную себестоимость можно:

- по затратам, связанным с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другим затратам на производство продукции;

- по прямым статьям затрат.

Таким образом, каждый из этих способов (расчет по фактической или по нормативной себестоимости) предполагает учет либо по полной производственной себестоимости, либо по сокращенной себестоимости. В учетной политике предприятия необходимо закрепить один из этих двух способов оценки готовой продукции.

Незавершенное производство при массовом и серийном производстве может отражаться в балансе:

• по нормативной или плановой себестоимости;

• по прямым статьям расходов;

• стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное произ�водство отражается в балансе по фактическим производственным зат�ратам.

Выбор вариантов оценки готовой и отгруженной продукции и незавершенного производства оказывает влияние на трудоемкость уче�та и калькулирования себестоимости продукции, на выбор методов учета затрат на производство и калькулирования себестоимости про�дукции, на себестоимость производственной и реализованной продук�ции, на величину показателей финансового состояния организации.

При оценке незавершенного производства по стоимости сырья, материалов и полуфабрикатов намного упрощается внедрение позаказного метода учета затрат и калькулирования себестоимости про�дукции, основным недостатком которого раньше являлась именно сложность оценки незавершенного производства.

Следует принимать во внимание, что при данном варианте оценки незавершенного производства все затраты по переработке сырья, материалов, полуфабрикатов относят на себестоимость реализуемой продук�ции. При значительных остатках незавершенного производства себе�стоимость реализованной продукции может быть существенно завы�шена и организация может оказаться убыточной. Кроме того, занижение стоимости незавершенного производства, отражаемого в балансе отдельной статьей, может оказать влияние на величину обо�ротных активов, принимаемых в расчет при начислении коэффициен�та текущей платежеспособности — одного из основных официаль�ных показателей структуры баланса организации и ее платежеспособности.

К таким же последствиям приводит занижение в балансе сто�имости готовой и отгруженной продукции при их оценке по неполной производственной себестоимости. Вместе с тем занижение стоимости незавершенного производства в активе баланса улучшает показатели оборачиваемости имущества и рентабельности незавершенного производства, оборотных активов и всего имущества организации за счет уменьшения их величины в ак�тиве баланса. Уменьшается также налог на имущество.

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости про�дукции, прибыли, налогов на прибыль, добавленную стоимость и иму�щество, показателей финансового состояния организации. Следова�тельно, учетная политика организации является важным средством формирования величины основных показателей деятельности орга�низации, налогового планирования, ценовой политики. Без ознаком�ления с учетной политикой нельзя осуществлять сравнительный ана�лиз показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций. Учетная политика на разных предприятиях обязательно будет отличаться, она дает возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, формы бухгалтерского учета и др.

1.2 Цели, задачи, методы и источники информации, используемые для проведения аудиторской проверки готовой продукции

Согласно ФЗ об «Аудиторской деятельности» №307-ФЗ от 30.12.08 под аудитом понимают независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. [4]

Таким образом, целью аудита готовой продукции и ее реализации является контроль за правильностью, полнотой, своевременностью бухгалтерского учета выпуска и движения готовой продукции, ее оценки и исчисления выручки от реализации продукции, а также управленческих и коммерческих расходов и прибыли (убытка) от продажи. Целью аудита операций по реализации продукции и расчетов с покупателями и заказчиками является формирование мнения о достоверности показателей бухгалтерской отчетности, отражающих эти операции, и о соответствии применяемой методики учета нормативным документам.

Для достижения цели аудита готовой продукции должны быть решены следующие задачи:

- Подтверждение соблюдения порядка документального отражения операций по выпуску, поступлению и выбытию готовой продукции.

- Установление наличия контроля сохранности готовой продукции в местах хранения и на всех этапах ее движения.

- Установление контроля за соблюдением установленных организацией норм материальных запасов, обеспечивающих бесперебойный выпуск продукции.

- Установление полноты и своевременности оприходования готовой продукции.

- Подтверждение отсутствия искажений данных при отражении на счетах бухгалтерского баланса.

- Подтверждение соответствия оформленных бухгалтерских операций действующим нормативным актам.

В соответствии с Законом об аудиторской деятельности в РФ аудитор имеет право проводить выборочную или сплошную проверку фактического наличия готовой продукции в местах хранения.

Методику аудиторской проверки, перечень вопросов, подлежащих проверке и приемы исследования вопросов движения готовой продукции определяет сам аудитор.

При проведении аудиторской проверки готовой продукции на предприятии аудитор использует различные приемы и методы документального и фактического контроля, такие как инвентаризация готовой продукции, обследование объектов контроля, проверка документов (арифметическая проверка, сопоставление документов, полистный пересчет), проверка соблюдения правил учета отдельных хозяйственных операций, экономический анализ, выборочные и сплошные наблюдения.

При проведении аудита аудитор использует общую информацию об организации, которая необходима для того, чтобы в дальнейшем сделать обоснованное заключение о достоверности отчетности. Выясняет специфику деятельности, организационное устройство организации, производственные, финансовые и другие связи, знакомятся с юридическими обязательствами. [12, c.36]

Характер, временные рамки и объем процедур проверки по существу зависят от проверяемой предпосылки (утверждения), представленной руководством аудируемого лица в финансовой отчетности.

Предпосылки, представленные руководством аудируемого лица в финансовой отчетности, подразделяют на следующие виды[14, c.215]:

- существование – утверждение руководства аудируемого лица о наличии по состоянию на определенную дату актива или обязательства, отраженных в финансовой отчетности;

- права и обязанности – о принадлежности аудируемого лица по состоянию на определенную дату актива или обязательства, имеющих место в течение соответствующего периода;

- возникновение – о том, что относящиеся к деятельности аудируемого лица хозяйственные операции или события имели место в соответствующем периоде;

- полнота – об отсутствии не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета;

- стоимостная оценка – об отражении в финансовой отчетности надлежащей балансовой стоимости актива или обязательства;

- точное измерение – о точности отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени;

- представление и раскрытие – о том, что раскрытие, классификация и описание актива или обязательства в финансовой отчетности подготовлено в соответствии с правилами их отражения в финансовой отчетности.

При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, аудитору необходимо исходить из следующих правил:

- аудиторские доказательства, полученные из внешних источников, более надежны, чем доказательства, поступившие из внутренних источников;

- аудиторские доказательства, полученные из внутренних источников, более надежны, если системы бухгалтерского учета и внутреннего контроля являются эффективными;

- аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме[5].

Рассмотрим методическое обеспечение аудита готовой продукции, а именно аудиторские процедуры (методические приемы), которые будем использовать при проведении проверки, согласно перечню Федерального стандарта аудиторской деятельности «Аудиторские доказательства» (ФСАД 7/2011), утвержденному приказом Минфина РФ от 16.08.2011 № 99н (табл.2). Различают следующие аудиторские процедуры: тесты средств внутреннего контроля и процедуры проверки по существу.

Краткое содержание и практическое применение перечисленных аудиторских процедур также содержится в федеральном стандарте аудиторской деятельности ФСАД 7/2011 «Аудиторские доказательства» (табл. 1).

Таблица 1

Методические приёмы, используемые при аудите операций по учету готовой продукции

|

№ п/п

|

Методический прием

|

Краткое содержание приёма

|

Практическое применение

|

|

1

|

2

|

3

|

4

|

|

1

|

Запрос

|

При выполнении запроса аудитор обращается к осведомленным лицам (связанным и не связанным с финансовой деятельностью), являющимся работниками аудируемого лица или не являющимся работниками аудируемого лица, по интересующему аудитора вопросу и оценивает их ответы на такое обращение.

Запросы могут быть официальными письменными и неофициальными устными;

ответы на запрос могут предоставить аудитору сведения, которыми он ранее не располагал или которые подтверждают уже полученные аудиторские доказательства;

ответы на устный запрос при необходимости подлежат подтверждению письменными заявлениями руководства аудируемого лица.

|

Запрос в отдел кадров на предоставление приказов и договоров о полной индивидуальной материальной ответственности, запрос в плановый отдел о соблюдение должностных инструкций, запрос

поставщикам по

поставленным материалам и т.д.

|

|

2

|

Подтверждение

|

При выполнении подтверждения аудитор получает аудиторское доказательство непосредственно от третьей стороны в виде ответа в письменной форме на бумажном или электронном носителе.

|

Отдел кадров

предоставляет аудитору приказы и договора о полной индивидуальной материальной ответственности, плановый отдел предоставляет

информацию о наличие сборника должностных инструкций,

подтверждение от

поставщиков по

поставленной продукции и т.д.

|

|

3

|

Наблюдение

|

При выполнении наблюдения аудитор изучает процесс или процедуру, выполняемые другими лицами.

|

Наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, за соблюдением инструкций о приемке материалов, за

соблюдением правил

противопожарной охраны и т.д.

|

|

4

|

Инспектирование

|

При выполнении инспектирования аудитор изучает созданные аудируемым лицом или полученные аудируемым лицом извне учетные записи и документы на бумажном или электронном носителе информации, а также осуществляет физический осмотр материальных активов.

Виды проверки документов:

1.формальная проверка (правильность заполнения всех реквизитов);

2.арифметическая проверка (правильность подсчетов в документах);

3.проверка документов по существу (законность и целесообразность операции; правильность отнесения на счета и статьи).

|

Проверка учетных записей и документов по учёту движения материалов на предмет их санкционирования, правильности подсчётов и заполнения, инвентаризация материалов.

|

|

5

|

Пересчет

|

При выполнении пересчета аудитор проверяет точность арифметических подсчетов в первичных учетных и иных документах, учетных записях. Пересчет может выполняться вручную или автоматически.

|

Подтверждение достоверности арифметических подсчетов по учёту материальных ценностей, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского учета.

|

|

6

|

Повторное проведение

|

При выполнении повторного проведения аудитор самостоятельно выполняет процедуру или контрольное действие, которые изначально выполнялись в рамках системы внутреннего контроля аудируемого лица.

|

Повторная проверка наличия и сохранности материалов, своевременности и правильности платежей поставщикам продукции и услуг.

|

|

7

|

Аналитические процедуры

|

При выполнении аналитических процедур аудитор оценивает финансовую информацию на основе анализа взаимосвязей между данными финансового и нефинансового характера. Аналитические процедуры предполагают также исследование выявленных отклонений и взаимосвязей, которые противоречат другой информации или существенно расходятся с прогнозируемыми данными.

|

Проверка данных АУ и СУ по синтетическим счетам, субсчетам, сопоставление остатков и оборотов по счетам и субсчетам Гл. книги с аналогичными показателями регистров СУ, сверка данных СУ и отчетности.

|

В данной таблице были даны подробные определения различных видов аудиторских процедур, используемых при проведении аудиторской проверки.

Рассмотрим источники информации для проведения проверки согласно их видам, а также использование этих документов на предприятии.

Движение готовой продукции связано с осуществлением хозяйственных операций по их поступлению, внутреннему перемещению и выбытию. Эти операции оформляются типовыми формами первичной учетной документации, утвержденными Постановлением Госкомстата РФ от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету готовой продукции». Если форма не предусмотрена, то предприятие самостоятельно разрабатывает документ, но он должен содержать обязательные реквизиты.

Кроме унифицированных форм первичной учетной документации для проведения проверки используются дополнительные документы, подтверждающие движение и формирование первоначальной, восстановительной или остаточной стоимости основного средства.

На основании первичной учетной документации информация отражается в регистрах бухгалтерского учета, а затем переходит в отчетность. Аудитор должен проследить правильность оформления перехода информации. Кроме того, для обеспечения контроля за наличием и сохранностью основных средств в соответствии с законодательством проводится инвентаризация, которая оформляется соответствующими документами.

Итак, информационным обеспечением аудита готовой продукции:

- унифицированные формы первичной учетной документации по учету готовой продукции, а также документы, самостоятельно разработанные организацией

- первичные документы, подтверждающие движение и формирование стоимости готовой продукции

- регистры аналитического учета

- регистры синтетического учета

- оборотно-сальдовые ведомости

- бухгалтерская (финансовая) отчетность.

Расширенный перечень документов и их применение на ЗАО «Норский керамический завод» рассмотрим во время проведения аудита готовой продукции. На основании данных источников аудитор должен сделать выводы о первоначальной стоимости готовой продукции, о способах оценки, о результатах инвентаризации, а также о порядке отражения операций по поступлению и выбытию готовой продукции в учете.

1.3 Нормативно-правовое регулирование аудита готовой продукции

Аудит – предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности, платежно–расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов с целью установления достоверности их бухгалтерской отчетности и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ.

Цель аудита заключается в выражении мнения о достоверности показателей бухгалтерской отчетности в частности задолженности по расчетам с подотчетными лицами и работниками предприятия. Данная цель определяется федеральным стандартом №1 «Цель и основные принципы аудита финансовой бухгалтерской отчетности». Кроме того, аудитор должен высказать мнение о соответствии порядка ведения бухгалтерского учета расчетных операций законодательству Российской Федерации.

Таким образом, аудит учета отгрузки и продажи продукции заключается в проверке соблюдения действующего законодательства, правильности документального оформления и отражения в учете всех видов расчетов по отгрузке и продаже продукции.

В настоящее время система нормативного регулирования аудита в России находится в стадии становления. Это связано с формированием новой организационно-правовой структуры аудиторской деятельности в РФ в соответствии с требованиями Закона «Об аудиторской деятельности» №119-ФЗ от 07.08.2001 г. (с изменениями от 01.01.2010г.). На данный момент в России формируется пятиуровневая система нормативного регулирования аудита.

Первый уровень – Закон об аудиторской деятельности, принятый Государственной Думой 13 июля 2001 г. Закон установил понятие аудиторской деятельности как предпринимательской деятельности по независимой проверке бухгалтерского учета и финансовой отчетности организаций, определил сферу аудита, а также его цели, дал понятие сопутствующих аудиту услуг и перечислил их основные виды, сформулировал требования к индивидуальным аудиторам и аудиторским организациям, их права и обязанности, а также права и обязанности аудируемых лиц.

К документам второго уровня относятся распоряжения Президента, постановления Правительства РФ, разъяснения Комиссии по аудиторской при Президенте РФ, такие как:

- Постановление Правительства РФ от 06.02.2002г. №80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации»;

- Постановление Правительства РФ от 29.03.2002г. №190 «О лицензировании аудиторской деятельности»;

- Приказ Минфина РФ от 27.10.1999г. №69-н «Порядок предоставления отчета аудиторскими организациями и аудиторами, имеющими лицензию на осуществление аудиторской деятельности».

Третий уровень системы нормативного регулирования аудиторской деятельности представлен Федеральными стандартами (правилами) аудиторской деятельности. Основное назначение стандартов: установление норм аудита, однозначно интерпретируемых всеми субъектами финансово-хозяйственной деятельности и прежде всего арбитражным судом. Стандарты содержат основные правила проведения аудиторской проверки и составления аудиторского заключения. С их помощью аудитор может выбрать как необходимый масштаб и глубину аудиторской проверки, так и ее целесообразную методику. Стандарты определяют также критерии, с помощью которых можно оценить качество аудиторской проверки.

Четвертый уровень – это методики аудиторской деятельности, регламентирующие порядок осуществления аудиторами проверок применительно к конкретным отраслям, по отдельным вопросам налогообложения, финансов и по специальным аудиторским заданиям. К этому же уровню относятся внутренние стандарты, устанавливаемые профессиональными аудиторскими объединениями для своих членов. Требования этих стандартов не могут быть ниже требований Федеральных стандартов и не могут противоречить им. В настоящее время такие стандарты пока не разработаны.

Пятым уровнем являются документы, необходимые для реализации стандартов. Эти документы должны содержать сведения по применению стандартов, организации на основе стандартов аудиторской деятельности (внутрифирменные стандарты). Базируются внутрифирменные стандарты на законодательных и нормативных актах, международных и отечественных стандартах и должны включать в себя основополагающие и конкретные процедуры проведения аудита.

В соответствии с вышеуказанными перечислениями рассмотрим нормативно-правовое регулирование учета и аудита готовой продукции в таблице 2.

Таблица 2

Система нормативно – правового регулирования учета и аудита готовой продукции

|

№ п/п

|

Законодательный акт, нормативный документ (наименование, кем, когда принят)

|

Последняя редакция

|

Примечание (назначение законодательного акта, нормативного документа; сфера регулирования)

|

|

1

|

2

|

3

|

4

|

|

I уровень

|

|

1.

|

Гражданский кодекс РФ от 30.11.1994г. № 51-ФЗ

|

в ред. от 28.12.2013 г. N51-ФЗ.

|

Часть I, II, III, IV; Определяет условия выпуска и продажи готовой, права на результаты интеллектуальной деятельности, устанавливает автора и срок действия исключительных прав, порядок распоряжения исключительным правом.

|

|

2.

|

Налоговый кодекс РФ от 05.08.2000г. № 117-ФЗ

|

в ред. от28.12.2013 г. №146-ФЗ

|

Регулирует властные отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. Часть вторая гл. 23, статья 255 главы 25 регулирует взаимоотношения предприятия с налоговыми органами: порядок расчетов и уплаты налогов, ставки налогов, а также права и обязанности налогоплательщиков и налоговых органов.

|

|

3.

|

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №402-Ф3

|

в ред. от 02.11.2013 г.

|

Данный документ даёт определение понятий бухгалтерского учёта, его объектов и основных задач, устанавливает порядок организации бухгалтерского учёта на предприятии и ответственное лицо, определяет функции главного бухгалтера в организации. Глава II определяет

основные требования к ведению

|

|

1

|

2

|

3

|

4

|

|

|

|

|

бухгалтерского учёта, формы первичных документов, а также обязательные реквизиты. В главе III прописан состав бухгалтерской отчётности, адреса и сроки её предоставления.

|

|

4.

|

Федеральный закон «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ

|

в ред. от 23.07.2013г.

|

Закон установил понятие аудиторской деятельности как предпринимательской деятельности по независимой проверке бухгалтерского учета и финансовой отчетности организаций, определил сферу аудита, а также его цели, дал понятие сопутствующих аудиту услуг и перечислил их основные виды, сформулировал требования к индивидуальным аудиторам и аудиторским организациям, их права и обязанности, а также права и обязанности аудируемых лиц. В законе определено понятие обязательного аудита и случаи его проведения, установлены процедуры аттестации и лицензирования аудиторов и аудиторских организаций.

|

|

II уровень

|

|

5.

|

Приказ Мин. Фин. РФ « Об утверждении Положения по бухгалтерскому учету

«Учетная политика организации» (ПБУ 1/2008)

|

от 06.10.2008

№ 106 (в ред. от 18.12.2012)

|

Определяет порядок организации и ведения бухгалтерского учета на предприятии и предоставления бухгалтерской отчетности, а также

хранения документов.

|

|

1

|

2

|

3

|

4

|

|

6.

|

Приказ Министерства Финансов РФ « Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов"

(ПБУ 5/01)

|

от 09.06.01

N 44н (в ред. от 25.10.2010

N 132н)

|

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

|

|

7.

|

Постановление Правительства РФ от 06.02.2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации»

|

|

В нем отражены основные вопросы регулирования аудиторской деятельности в РФ.

|

|

8.

|

Постановление Правительства РФ от 30.11.2005 г. № 706 «О мерах по обеспечению проведения обязательного аудита»

|

|

В нем отражены основные вопросы и задачи проведения обязательного аудита в РФ.

|

|

9.

|

Постановление Правительства РФ от 23.09.2002 N 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности"

|

в ред. от 22.12.2011 г.

|

В соответствии с Федеральным законом "Об аудиторской деятельности" Прави постановляет:

Утвердить прилагаемые федеральные правила (стандарты) аудиторской деятельности.

тельство Российской Федерации

|

|

1

|

2

|

3

|

4

|

|

III уровень

|

|

10.

|

Правило (стандарт) №1 «Цель и основные принципы аудита бухгалтерской (финансовой) отчетности»

|

в ред. Постановления Правительства РФ от 07.10.2004 N 532

|

Устанавливает единые цели и основные принципы проведения аудита финансовой (бухгалтерской) отчетности (далее именуется - аудит), которые аудиторская организация и индивидуальный аудитор (далее именуются - аудитор) обязаны соблюдать.

|

|

11.

|

Правило (стандарт) №2 «Документирование аудита»

|

в ред. Постановления Правительства РФ от 07.10.2004 N 532

|

Устанавливает единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности.

|

|

12.

|

Правило (стандарт) №3 «Планирование аудита»

|

в ред. Постановления Правительства РФ от 07.10.2004 N 532

|

Устанавливает единые требования по планированию аудита финансовой (бухгалтерской) отчетности (далее именуется - аудит), применяется в первую очередь к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица. Для проведения аудиторской проверки в течение первого года аудитору требуется расширить процесс планирования, включив в него вопросы помимо тех, которые указаны в настоящем правиле (стандарте).

|

|

13.

|

Правило (стандарт) №4 «Существенность в аудите»

|

ред. Пос. Пр. РФ от 07.10.2004 N 532

|

Устанавливает единые требования, касающиеся концепции существенности и ее взаимосвязи с аудиторским риском.

|

|

1

|

2

|

3

|

4

|

|

14.

|

Правило (стандарт) №7 «Контроль качества выполнения заданий по аудиту»

|

в ред. Постановления Правительства РФ от 19.11.2008 N 863

|

Устанавливает единые требования в отношении контроля качества выполнения заданий по аудиту.

|

|

15.

|

Правило (стандарт) №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности

|

в ред. Постановлений Правительства РФ от 19.11.2008 N 863

|

Устанавливает единые требования к пониманию деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля и оценку рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности.

|

|

16.

|

Правило (стандарт) №9 «Связанные стороны»

|

в ред. Постановления Правительства РФ от 19.11.2008 N 863

|

Устанавливает единые требования к обязанностям аудитора и аудиторским процедурам в отношении хозяйствующих субъектов, являющихся связанными сторонами аудируемого лица, и хозяйственных операций аудируемого лица с ними.

|

|

17.

|

Правило (стандарт) №10 «События после отчетной даты»

|

введено Постановлением Правительства РФ от

|

Устанавливает единые требования в отношении действий аудитора по выявлению и оценке событий, возникших после отчетной даты.

|

|

1

|

2

|

3

|

4

|

|

|

|

04.07.2003 N 405

|

|

|

18.

|

Правило (стандарт) №11 «Применимость допущения непрерывности деятельности аудируемого лица»

|

введено Постановлением Правительства РФ от 04.07.2003 N 405

|

Устанавливает единые требования в отношении действий аудитора по проверке правомерности применения аудируемым лицом допущения о непрерывности его деятельности при составлении финансовой (бухгалтерской) отчетности, в том числе при рассмотрении представленной руководством аудируемого лица оценки способности указанного лица продолжать непрерывно осуществлять свою деятельность.

|

|

19.

|

Правило (стандарт) №12 «Согласование условий проведения аудита»

|

введено Постановлением Правительства РФ от 07.10.2004 N 532

|

Устанавливает единые требования:

а) к порядку согласования условий проведения аудита с аудируемым лицом;

б) к действиям аудиторской организации и индивидуального аудитора (далее именуются - аудитор) в случае, когда руководство аудируемого лица обращается с просьбой к аудитору изменить условия задания на условия, предполагающие более низкий уровень уверенности в достоверности финансовой (бухгалтерской) отчетности, чем разумная уверенность, которая требуется для выражения мнения в аудиторском заключении.

|

|

1

|

2

|

3

|

4

|

|

20.

|

Правило (стандарт) №16 «Аудиторская выборка»

|

введено Постановлением Правительства РФ от 07.10.2004 N 532

|

Устанавливает единые требования к выборочным проверкам в аудите, а также к методам отбора элементов, подлежащих проверке с целью сбора аудиторских доказательств.

|

|

21.

|

Правило (стандарт) №17 «Получение аудиторских доказательств в конкретных случаях»

|

введено Постановлением Правительства РФ от 16.04.2005 N 228

|

Устанавливает единые требования в отношении получения аудиторских доказательств в следующих случаях:

а) присутствие аудитора при проведении инвентаризации материально-производственных запасов;

б) раскрытие информации о судебных делах и претензионных спорах;

в) оценка и раскрытие информации о долгосрочных финансовых вложениях;

г) раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица.

|

|

22.

|

Правило (стандарт) №18 «Получение аудитором подтверждающей информации из внешних источников»

|

в ред. Постановления Правительства РФ от 27.01.2011 N 30

|

Устанавливает единые требования в отношении использования в ходе аудита подтверждающей информации из внешних источников (внешних подтверждений), используемой аудитором для получения аудиторских доказательств.

|

|

1

|

2

|

3

|

4

|

|

23.

|

Правило (стандарт) №19 «Особенности первой проверки аудируемого лица»

|

введено Постановлением Правительства РФ от 16.04.2005 N 228

|

Устанавливает единые требования в отношении проверки остатков по счетам бухгалтерского учета на начало отчетного периода в случаях, когда аудит финансовой (бухгалтерской) отчетности аудируемого лица проводится впервые или когда аудит финансовой (бухгалтерской) отчетности аудируемого лица за предыдущий период проводился другим аудитором. Настоящее федеральное правило (стандарт) аудиторской деятельности применяется также в случаях, когда аудитор выявил условные факты хозяйственной деятельности, существовавшие на начало отчетного периода.

|

|

24.

|

Правило (стандарт) №20 «Аналитические процедуры»

|

введено Постановлением Правительства РФ от 16.04.2005 N 228

|

Устанавливает единые требования в отношении применения аналитических процедур в ходе аудита.

|

|

25.

|

Правило (стандарт) №21 «Особенности аудита оценочных значений»

|

в ред. Постановления Правительства РФ от 02.08.2010 N 586

|

Устанавливает единые требования в отношении аудита оценочных значений, содержащихся в финансовой (бухгалтерской) отчетности.

|

|

1

|

2

|

3

|

4

|

|

26.

|

Правило (стандарт) №22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника»

|

в ред. Постановлений Правительства РФ

от 19.11.2008 N 863, от 02.08.2010 N 586

|

Устанавливает единые требования в отношении сообщения информации, полученной по результатам аудита финансовой (бухгалтерской) отчетности (далее - информация), руководству аудируемого лица и представителям собственника этого лица. Настоящее федеральное правило (стандарт) не распространяется на сообщение аудитором информации каким-либо иным лицам.

|

|

27.

|

Правило (стандарт) №25 «Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого предоставляет специализированная организация»

|

введено Постановлением Правительства РФ от 25.08.2006 N 523

|

Устанавливает единые требования в отношении действий аудиторской организации или индивидуального аудитора (далее именуются - аудитор) при проведении аудита финансовой (бухгалтерской) отчетности аудируемого лица, которое пользуется для составления этой финансовой (бухгалтерской) отчетности услугами централизованной бухгалтерии специализированной организации или бухгалтера-специалиста (далее именуется - специализированная организация).

|

|

28.

|

Правило (стандарт) №26 «Сопоставимые данные в финансовой (бухгалтерской) отчетности»

|

введено Постановлением Правительства РФ от 25.08.2006 N 523

|

Устанавливает единые требования в отношении рассмотрения в ходе аудита сопоставимых данных в финансовой (бухгалтерской) отчетности.

|

|

1

|

2

|

3

|

4

|

|

29.

|

Правило (стандарт) №27 «Прочая информация в документах, содержащая проаудированную финансовую (бухгалтерскую) отчетность»

|

введено Постановлением Правительства РФ от 25.08.2006 N 523

|

Устанавливает единые требования, касающиеся рассмотрения аудиторской организацией или индивидуальным аудитором (далее - аудитор) прочей информации, по которой аудитор может не составлять аудиторское заключение, но которая включена в документы, содержащие проаудированную финансовую (бухгалтерскую) отчетность. Настоящее федеральное правило (стандарт) аудиторской деятельности применяется в отношении годового отчета, но оно может применяться и в отношении других документов, например используемых при размещении ценных бумаг.

|

|

30.

|

Правило (стандарт) №29 «Рассмотрение работы внутреннего аудита»

|

введено Постановлением Правительства РФ от 25.08.2006 N 523

|

Устанавливает единые требования для внешних аудиторов при рассмотрении работы службы внутреннего аудита. Настоящее федеральное правило (стандарт) аудиторской деятельности не применяется, если служба внутреннего аудита аудируемого лица оказывает помощь внешнему аудитору при выполнении процедур внешнего аудита. Процедуры, предусмотренные в настоящем федеральном правиле (стандарте) аудиторской деятельности, должны применяться к сфере внутреннего аудита в той части, которая имеет отношение к аудиту финансовой (бухгалтерской) отчетности.

|

|

1

|

2

|

3

|

4

|

|

IV уровень

|

|

31.

|

Внутренние стандарты

|

Одобрено Комиссией по аудиторской деятельности при Президенте РФ 20.10.1999 г. Протокол №6

|

Регламентируют деятельность аудиторов в рамках данной аудиторской организации и обеспечивают дополнительные основы для урегулирования реальных и потенциальных конфликтов между сотрудниками и администрацией аудиторской организации, между аудиторской организацией и контролирующими органами, между аудиторской организацией и экономическим субъектом, между аудиторской организацией и организациями, защищающими аудиторские интересы, а также между самими аудиторами.

|

|

32.

|

Учетная политика организации

|

|

Отражает основные аспекты ведения бухгалтерского учета в организации

|

|

V уровень

|

|

33.

|

Внутрифирменные стандарты

|

|

Определяют единые требования к порядку проведения аудита и его качеству, создают при их соблюдении дополнительный уровень гарантии результатов аудиторской проверки. Внутрифирменные стандарты аудита можно подразделить на две группы: стандарты саморегулируемых

|

|

1

|

2

|

3

|

4

|

|

|

|

|

аудиторских объединений (аккредитованных) и собственно внутрифирменные стандарты.

|

Итоговым документом, разработанным для внутрифирменных стандартов может быть «Приказ об утверждении внутрифирменных стандартов», подписанный руководителем фирмы. В соответствии с учредительными документами эти стандарты могут дополнительно утверждаться советом учредителей аудиторской фирмы. Необходимость применения указанных стандартов должна быть оговорена в контракте или в другом документе, регламентирующем рабочие отношения между аудиторами и администрацией фирмы.

При выполнении своих профессиональных обязанностей аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является, а также следующими этическими принципами:

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение.

В соответствии с правилом (стандартом) № 2 «Документирование аудита» аудиторская организация должна документально оформлять все сведения, которые важны с точки зрения представления доказательств, подтверждающих аудиторское мнение. Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита.

Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита.

Итак, первая часть была посвящена изучению теоретической базы учета и аудита готовой продукции. В ней также были рассмотрены основные виды продукции предприятий и способы оценки. Что касается нормативно-правовой базы, то в России представлена пятиуровневая система нормативно-правовых актов, которая помогает наиболее точно и правильно организовать систему бухгалтерского учета и аудита готовой продукции.

2.Планирование аудиторской проверки

2.1.Общая организационная и технологическая характеристика ЗАО «Норский керамический завод»

Норский керамический завод - крупнейший завод по производству керамического кирпича, который оснащен современным дорогим и качественным оборудованием. Завод производит большой спектр материалов для кладки наружных и внутренних стен.

История Норского керамического завода началась 1 июля 1977 года. Он сразу получил свою известность став первым в стране заводом-автоматом по выпуску керамического кирпича, работающего на комплексном импортном оборудовании из Италии, Франции, Швейцарии, Германии, Англии и других зарубежных стран.

Сегодня Норский керамический завод является передовым предприятием не только Ярославской области, но и строительной отрасли России. Ежегодно выпускается более 100 млн. штук условного кирпича, который нашел применение во многих регионах страны.

В настоящее время на рынке строительных материалов стабильно сосуществуют несколько разновидностей кирпича. Каждый вариант имеет свои достоинства, а также собственную сферу применения (хотя эти сферы порой и пересекаются).

Большой ассортимент выпускаемой продукции позволяет производить полную комплектацию объектов строительства от фундамента до облицовки стен фасадов зданий и сооружений. Имея четыре самостоятельные технологические линии, завод оперативно осуществляет поставки любого вида продукции в заявленные потребителем сроки.

Ежегодно предприятием инвестируется более 150 млн. рублей на реконструкцию и замену оборудования. Это позволяет расширять ассортимент продукции, улучшать ее качество и наращивать объемы производства. Высококвалифицированные специалисты, обладающие огромным интеллектуальным и производственным потенциалом, всегда готовы освоить и наладить выпуск актуально новых видов керамических изделий.

Вся продукция, выпускаемая Норским керамическим заводом сертифицирована в системе ГОСТ Р Госстандарта России и Мосстройсертификации. С 2001 года на предприятии внедрена и действует система менеджмента качества на базе стандартов ИСО 9001:2000, что позволяет добиваться более высоких успехов в производстве керамического кирпича.

Керамический кирпич подходит как для возведения основных, несущих стен и межкомнатных перегородок, так и для закладки фундамента, облицовки и внутренней отделки зданий и даже для печей и каминов (только не там, где его может коснуться огонь). Это по-настоящему эффективный строительный материал.

Инвестиционно-строительная группа. Производство строительных материалов, проектирование, строительство, инвестиции

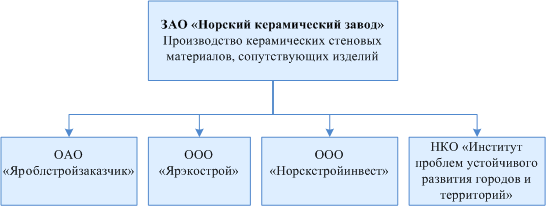

Рис.1 Группа компаний НКЗ

Группа компаний Норского керамического завода, структурные группы которой работают на рынке организации инвестиций, проектирования и строительства, сформировалась к 2005 году из предприятий, имеющих общие цели, задачи и подходы к решению вопросов инвестиционно-строительного характера.

Базовой организацией группы компаний является Норский керамический завод - один из лидеров отрасли по производству керамических стеновых строительных материалов в России. Производство строительных материалов, обладающих высокими показателями по эффективности применения, позволяет группе компаний Норского керамического завода решать разнообразные задачи организации инвестиционных процессов с учетом применения самых современных технологий строительства.

ОАО «Яроблстройзаказчик» - одна из старейших в Ярославской области организаций, выполняющая функции заказчика - от подбора и оформления инвестиционно привлекательных площадок строительства до сдачи объекта в эксплуатацию. Организация активно работает на территории Ярославской области и города Ярославля и имеет в активе десятки выстроенных объектов.

ООО «Ярэкоcтрой» - организация, создававшаяся для решения проблем экологического обустройства территорий, пострадавших от экзогенных и промышленно-технологических процессов. Имеет значительный опыт работы с депрессивными территориями - их экологической реабилитации и последующего использования в целях организации любых видов строительства. В течение ряда лет активно работает по организации застройки центральной части города Ярославля. В ее активе - жилые и административные здания.

ООО «Норскстройинвест» создавалась как инвестиционная составляющая ЗАО «Норский керамический завод» и имеет ряд объектов жилищного строительства на территории Ярославля и Ярославского района. Специалисты фирмы имеют хороший опыт организации инвестиционно-строительных процессов.

НКО «Институт проблем устойчивого развития городов и территорий» обеспечивает экспертное и проектное сопровождение реализации инвестиционных проектов. В составе НКО комплексная проектная группа (градостроительное направление) специалисты которой обеспечивают разработку проектов строительства «под ключ». Кроме того Институт занимается разработкой генеральных планов городов и поселений, экологическими обоснованиями проектов и инвестиций, сертификацией продукции, работ и услуг в строительстве.

В 2006 - 2007 г.г. указанные выше предприятия объединены в группу компаний Норского керамического завода в целях поддержки совместного бизнеса на различных инвестиционных объектов. В настоящее время группа компаний Норского керамического завода обладает необходимыми ресурсами для организации строительства объектов любой сложности «под ключ», обеспечивая полный технологический цикл строительства.

Объединенные ресурсы группы компаний позволяют планировать строительство до 30 тысяч квадратных метров жилья в год, обеспечивая высокую рентабельность строительства, в том числе за счет внутренней структурной организации. [27]

Рис.2 Структура предприятия

Бухгалтерский учет на предприятии ведется непрерывно со дня регистрации предприятия до его ликвидации. Процесс регистрации, накопления, обобщения и сохранения информации о деятельности предприятия ведется непрерывно от создания юридического лица и до даты прекращения юридического лица.

Согласно учетной политике предприятия (прил.3), основными задачами бухгалтерского учета являются:

- Формирование полной и достоверной информа�ции о хозяйственной деятельности Общества;

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

- создание системы организации бухгалтерской службы, которая способствовала бы своевременному и четкому документообороту и учету информации;

- отражение в бухгалтерском учете фактов хо�зяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содер�жания фактов и условий хозяйствования;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

- рациональное ведение бухгалтерского учета, исходя из условий хозяйствования;

- создание оптимальной системы налогового учета;

- предотвращение отрицательных результатов хо�зяйственной деятельности Общества;

- выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости Общества.

- Вопросы организации бухгалтерского учета на предприятии относятся к компетенции его собственника (собственников) или уполномоченного органа (должностного лица) в соответствии с законодательством и учредительными документами.

Именно владелец предприятия как лицо, наиболее заинтересованное в результатах деятельности предприятия и их определении, имеет приоритетное право в решении вопроса по организации бухгалтерского учета.

Ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение обработанных документов, регистров и отчетности в течение установленного срока, но не менее трех лет, несет собственник (собственники) или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством и учредительными документами.

Руководитель предприятия (владелец предприятия либо уполномоченный им орган) несет ответственность как за организацию бухгалтерского учета, так и за сохранение соответствующей документации в течение установленных законодательством сроков (табл.3).

Таблица 3

Сроки хранения документов бухгалтерского учета и отчетности

|

Документы бухгалтерского учета и отчетности

|

Срок хранения

|

|

Годовые бухгалтерские отчеты, примечания к отчетности, специализированные формы

|

до ликвидации предприятия

|

|

Первичные документы, фиксирующие факт выполнения хозяйственной операции, служащие основанием для записи в регистрах бухгалтерского учета и налоговых записей

|

3 года (при условии завершения проверки налоговыми органами по вопросам соблюдения налогового законодательства)

|

|

Учетные регистры (главная книга, журналы и т. п.)

|

Для обеспечения ведения бухгалтерского учета предприятие самостоятельно избирает формы его организации:

—создание бухгалтерской службы во главе с главным бухгалтером;

— ведение на договорных началах бухгалтерского учета централизованной бухгалтерией

Независимо от формы ведения бухгалтерского учета, ответственность за его организацию, ведение и хранение документации возлагается на руководителя предприятия. Руководитель предприятия (собственник или уполномоченный орган) несет ответственность за то, что бухгалтерский учет должен обеспечить составление финансовой отчетности, в которой вся информация является свободной от предубежденности, полной по всем существенным аспектам и уместной для нужд пользователей.

Предприятие самостоятельно:

— определяет учетную политику предприятия;

— избирает форму бухгалтерского учета как определенную систему регистров учета, порядка и способа регистрации и обобщения информации в них с соблюдением единых принципов, установленных Законом, и с учетом особенностей своей деятельности и технологии обработки учетных данных;

— разрабатывает систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций, определяет права работников на подписание бухгалтерских документов;

— утверждает правила документооборота и технологию обработки учетной информации, дополнительную систему счетов и регистров аналитического учета.

Перечисленные правила оформляются приказом руководителя предприятия об организации бухгалтерского учета и учетной политики предприятия, приложениями к которому могут быть:

- списки лиц, имеющих право подписывать бухгалтерские документы и предоставлять разрешение на осуществление хозяйственных операций, связанных с перечислением (выплатой) денежных средств, расходами товарно-материальных ценностей и другого имущества;

- правила документооборота, регламент и графики прохождения документов;

- приказ об организации обособленных подразделений и утверждении положений о них;

- утверждение должностных инструкций.

Бухгалтерский учет в организации, как сказано в Учетной политике (прил.3), осуществляет бухгалтерская учетная служба, возглавляемая Главным бухгалтером, который подчиняется непосредственно руководителю организации и несет ответственность за ведение бухгалтерского учета и своевременное предоставление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие отражения в учете осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

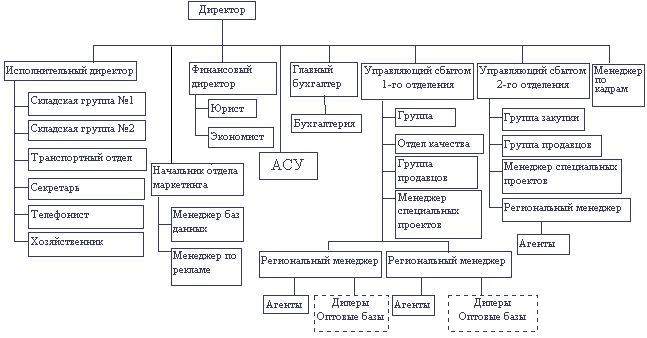

Для отражения структуры бухгалтерии и взаимосвязи должностных лиц составим схему (см. рис. 3)

.

Рис. 3. Структура бухгалтерии ЗАО «Норский керамический завод»

Как сказано в Учетной политике ЗАО «Норский керамический завод» ведет бухгалтерский учет на основе журнально-ордерной формы с использованием компьютерной техники и бухгалтерской программы СБИСС++.

При ведении бухгалтерского учета всеми подразделениями организации используется единый рабочий план счетов (см. прил.4), обязательный к применению всеми работниками бухгалтерской учетной службы организации.

Главный бухгалтер предприятия:

— обеспечивает соблюдение на предприятии установленных единых методологических принципов бухгалтерского учета, составления и подачи в установленные сроки финансовой отчетности;

— организует контроль за отражением на счетах бухгалтерского учета всех хозяйственных операций;

— участвует в оформлении материалов, связанных с недостачей и возмещением потерь от недостачи, кражи и порчу активов предприятия;

— обеспечивает проверку состояния бухгалтерского учета в филиалах, представительствах, отделениях и других обособленных подразделениях предприятия.

2.2.Оценка системы бухгалтерского учета и внутреннего контроля по учету готовой продукции