Методические основы оценки проекта

Лекция 6. Методические основы оценки проекта

1. Ранжирование проектов

2. Оценка неопределенности и рисков

3. Учет инфляции при оценки эффективности инвестиционных проектов

Вопрос 1. Ранжирование проектов

Все рассмотренные выше показатели оценки эффективности находятся в тесной взаимосвязи и позволяют оценить эффективность проекта с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов их надо рассматривать в комплексе.

1. Простые методы оценки проекта независимы друг от друга и инвестор может устанавливать разные пороговые значения для этих показателей.

2. Сложные методы взаимосвязаны между собой и при формировании портфеля инвестиций возникают сложности.

Причинами выбора одного из нескольких проектов являются :

1. Ограниченность финансовых ресурсов.

2. Неопределенность с доступностью этих ресурсов.

3. Неопределенность с их величиной.

Взаимосвязь между показателями:

Если ЧДД >0, то одновременно ВНД > требуемой доходности инвестора, а индекс доходности > 1

Если ЧДД < 0, то ВНД < требуемой доходности инвестора, а индекс доходности < 1

Если ЧДД = 0 то ВНД = требуемой нормы доходности инвестора, а индекс доходности = 1

Несмотря на то, что эти показатели между собой взаимосвязаны, при оценке альтернативных проектов проблема выборов критериев остается. Причина в том, что одни показатели абсолютные, а другие относительные.

При выборе альтернативных проектов предпочтение отдается ЧДД. Потому что он

1. Отражает масштабы инвестиционных проектов т.к. представляет собой абсолютную величину.

2. Позволяет выбрать тот проект, который максимизирует прибыльность вложения средств по сравнению с альтернативным использованием.

3. При инвестировании промежуточных денежных поступлений по местной обоснованной ставке доходности.

2. Оценка неопределенности и рисков

При оценке эффективности инвестиционных проектов необходимо учитывать проявление рисков – вероятность возникновения непредвиденных финансовых потерь, ситуаций неопределенности условий инвестиционной деятельности.

Для принятия инвестиционного решения необходимо знать какова величина ожидаемого дохода, каков предполагаемый риск и компенсирует ли ожидаемый доход предполагаемый риск.

Существует несколько методов определения риска:

1. Качественная оценка –

а). Метод анализа уместности затрат, ориентированных на обнаружение потенциальных зон риска с учетом показателей устойчивости фирмы. Предполагается, что перерасход средств может произойти в результате: первоначальной недооценки стоимости; изменение границ проектирования; различие в производительности; увеличение первоначальной стоимости.

б). Метод аналогий предполагает, что при анализе проектов обобщаются сведения об аналогичных проектах с точки зрения возникших рисков.

2. Количественные методы оценки:

а). Анализ чувствительности.

б.) Анализ вариантов и метод расчетов критических точек.

Анализ чувствительности

Анализ чувствительности предполагает определение изменения ЧДД при заданном изменении значении переменной и при неизменных значениях всех остальных показателей. Он начинается с рассмотрения базового случая, который рассчитывается на основе ожидаемого значения каждого показателя. Затем значение каждого показателя изменяется на определенное количество процентов выше и ниже ожидаемого значения при неизменности остальных показателя (группы вариации как правило ±10-15%) и рассчитывается новый ЧДД для каждого из этих значений. Затем набор значений ЧДД наноситься на график зависимости от изменения каждой из переменной. Затем график анализируется, при этом учитывается правило: чем больше наклон графика, тем более чувствителен проект к изменению данной переменой, тем более рискован данный проект.

Для оценки чувствительности может быть использовать так же ВНД (внутренняя норма доходности)

Анализ вариантов

Анализ вариантов дополняет анализ чувствительности,

суть – для каждого параметра исходных данных строиться кривая вероятности значений. Последующий анализ может идти по направлениям:

1. Путем определения использования в расчетах средневзвешенных величин.

2. Путем построения дерева вероятности и выполнения расчетов по каждой из возможных варьируемых величин.

Преимущество метода заключается в том, что он может заключить диапазон возможных значение с вероятностью их исхода. С его помощью можно точно определить вероятность того что ЧДД и ВНД проекта будут больше 0.

Метод расчета критических точек

Метод представлен расчетом точки безубыточности, т.е. определение минимально допустимого уровня производства. Чем ниже этот уровень, тем более вероятно, что проект будет жизнеспособен в условиях непредсказуемости рынка.

Имитационная модели оценки риска.

Суть данного метода:

1. На основе экспертной оценки по каждому проекту строят 3 варианта развития событий (пессимистический, вероятный, оптимистический.)

2. Для каждого варианта рассчитывается показатель ЧДД

3. Для каждого проекта рассчитывается размах вариации и среднеквадратическое отклонение. Из двух сравниваемых вариантов считается более рискованным тот, у кого больше размах вариации или среднеквадратическое отклонение.

Методика изменения денежного потока

Суть метода:

Эксперты оценивают вероятность величины членов ежегодного денежного потока, на основе которых корректируется значение ЧДД.

Расчет поправки на риск коэффициента дисконтирования

|

Величина риска

|

Цели проекта

|

Процент поправки (р)

|

|

Низкий

|

Вложение при интенсификации производства на базе освоенной техники

|

3-5 %

|

|

Средний

|

Увеличение объема продаж существующей продукции

|

8-10%

|

|

Высокий

|

Производство и продвижение на рынок нового продукта

|

13-15%

|

|

Очень высокий

|

Вложение в исследования и инновации

|

18-20%

|

Коэффициент дисконтирования с учетом премии за риск можно будет рассчитывать по формуле:

(1)

В качестве численного показателя риска инвестиционного проекта могут использоваться следующие показатели:

стандартное отклонение и дисперсия;

полудисперсия;

вариация.

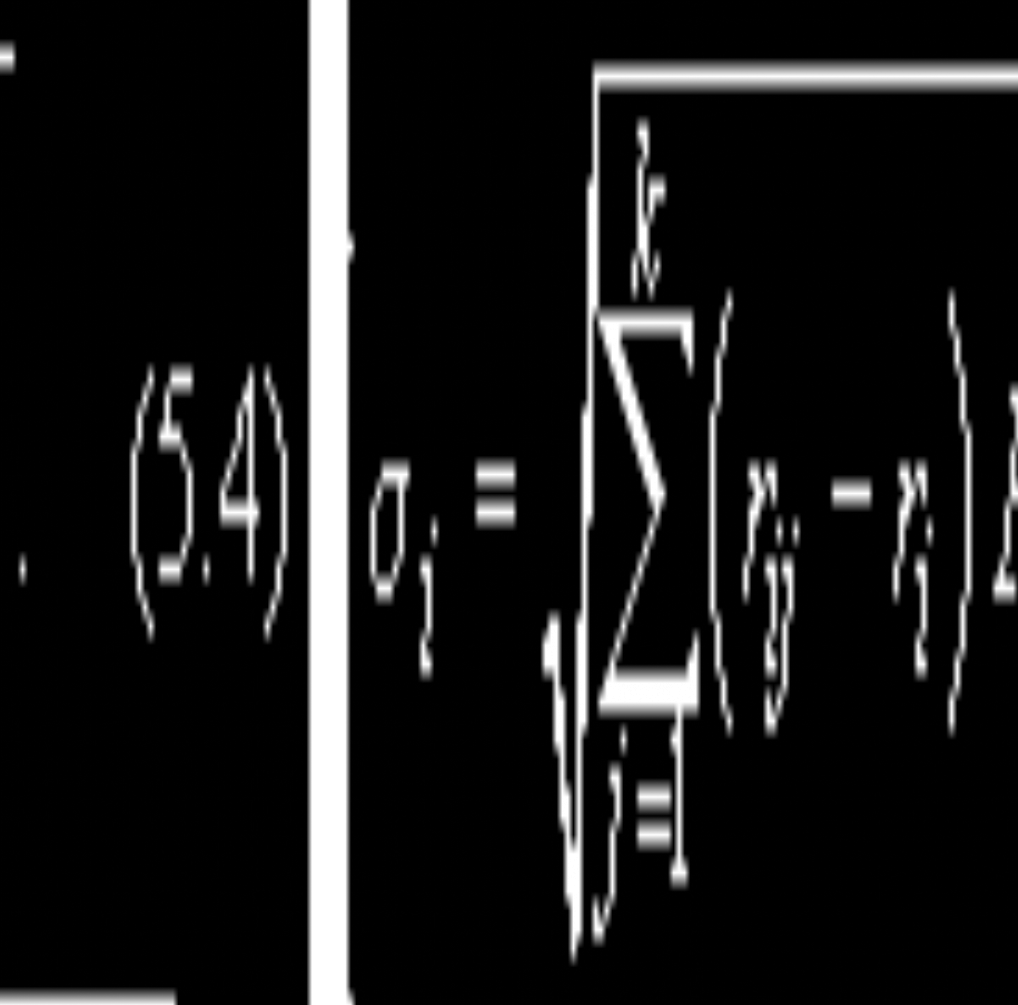

Стандартное отклонение или корень из дисперсии рассчитывается по следующей формуле:

Данная характеристика является наиболее распространенной для численной оценки риска. Очень часто стандартное отклонение и называют риском (почти всегда при финансовых инвестициях). Отметим, что данный показатель позволяет оценить отклонения величин доходности от ожидаемого значения. Соответственно, чем меньше разброс значений доходности при различных состояниях экономики, тем меньшим уровнем риска будет характеризоваться данный проект. Необходимо понимать, что использование стандартного отклонения или дисперсии как меры риска предполагает нормальное распределение доходности, иными словами, значения доходностей проекта при разных состояниях экономики должны быть симметричны относительно ожидаемой доходности. В противном случае использование данных показателей для оценки риска является нецелесообразным, так как даст неверный результат.

При расчете стандартного отклонения в расчет принимаются любые отклонения независимо от того, будет данная доходность ниже или выше ожидаемой. В принципе, такое положение соответствует общему пониманию риска, как вероятности любых отклонений будущего значения параметра от ожидаемого.

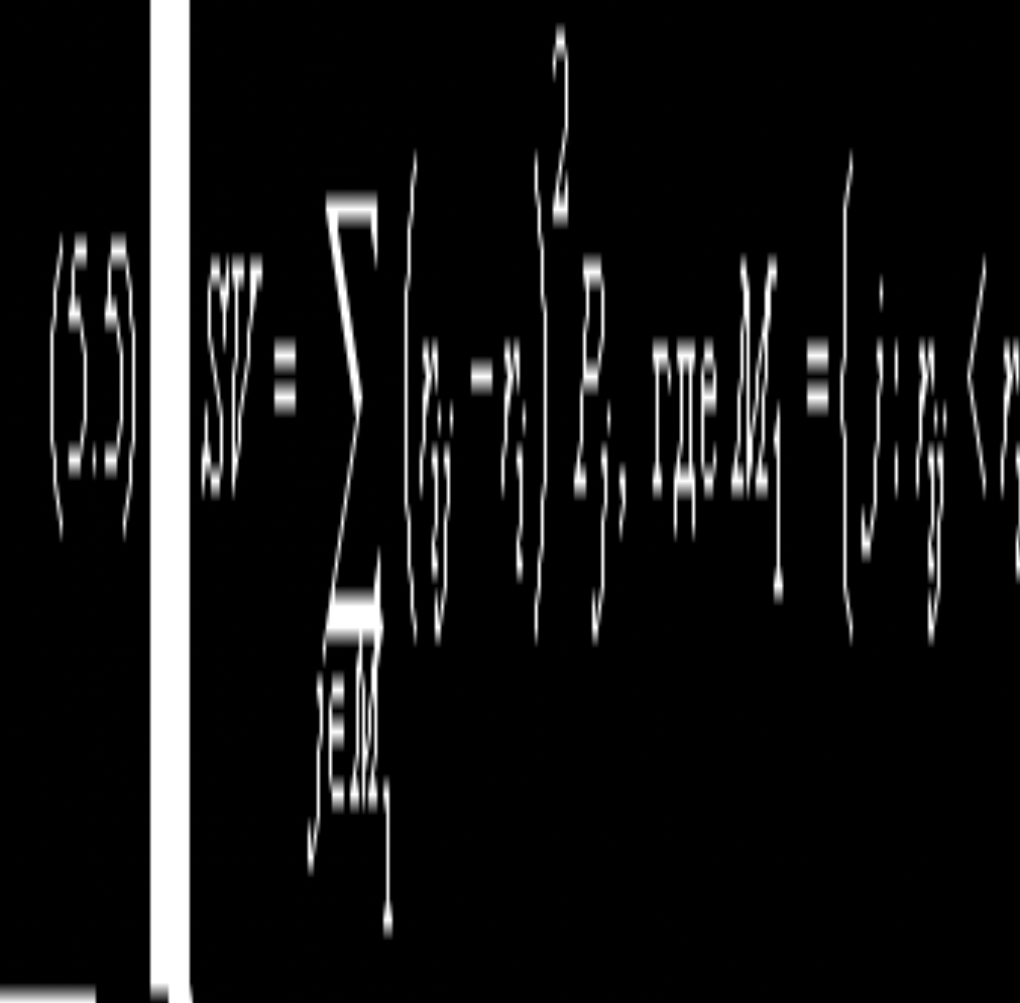

Однако в случае осуществления инвестиций к рисковой ситуации может быть отнесена только вероятность получения доходности ниже ожидаемого уровня. В этом случае в качестве меры риска можно использовать показатель полудисперсии:

Полудисперсия (от англ. semivariance) отличается от показателя дисперсии лишь тем, что в расчет показателя принимаются только такие значения доходностей, которые оказываются ниже, чем ожидаемая доходность. Данный показатель может с успехом использоваться в тех случаях, когда доходности расположены несимметрично относительно ожидаемой. Обычно при расчетах все-таки используются показатели стандартного отклонения и дисперсии, так как использование полудисперсии значительно усложняет расчеты при оценке портфельных рисков, а также при взаимосвязанном планировании инвестиций.

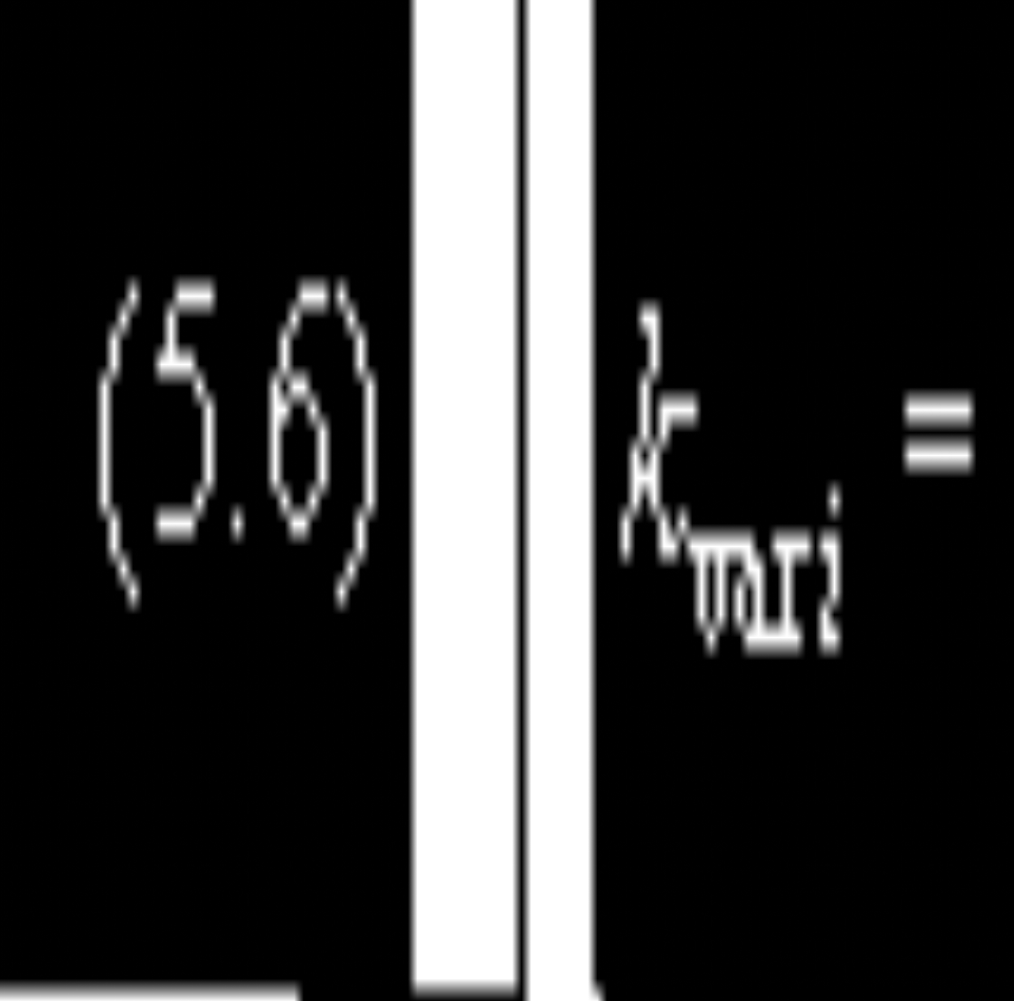

Известно, что уровень риска и величина доходности в большинстве случаев находятся в прямой зависимости, т. е. увеличение доходности возможно при соответствующем увеличении риска проекта, и наоборот. Но мера риска является величиной условной и относительной, поэтому может так оказаться, что некоторые проекты обладают одинаковым риском, рассчитанным по одному из двух предложенных методов. В этом случае для оценки риска используется показатель вариации, который рассчитывается как отношение стандартного отклонения к ожидаемой доходности:

а в качестве проекта с наименьшим риском выбирается проект с наименьшим коэффициентом вариации.

Все три рассмотренные нами варианта численной оценки риска проекта основываются на оценке разброса различных вероятностных вариантов доходности. Однако именно в использовании субъективных характеристик вероятности состоит главный недостаток рассмотренного метода. Дело в том, что субъективные оценки инвесторов относительно вероятности наступления будущих состояний экономики и, соответственно, получения различного полезного результата от инвестирования приводят к тому, что разные инвесторы по-разному будут оценивать риск одного и того же проекта.

Данного противоречия можно избежать, если для расчета уровня риска использовать не вероятностные прогнозы будущего состояния экономики, а состояния рынка, наблюдаемые ранее либо в настоящее время. В том случае, когда в распоряжении инвестора имеются данные о различных прошлых состояниях рынка, можно, с использованием уже рассмотренных методов измерения риска, провести расчет общего риска данного проекта. Последнее соображение применимо лишь к таким видам инвестирования, которые не являются уникальными. Например, использование для расчета риска наблюдаемых показателей возможно для инвестиций в любые виды финансовых инструментов, имеющих постоянно действующий рынок. К таким инструментам могут быть отнесены ценные бумаги, валюты, другие финансовые активы.

Вопрос 3. Учет инфляции при оценки эффективности инвестиционных проектов

Инфляция искажает результаты анализа эффективности долгосрочных инвестиций. Основная причина заключается в том, что амортизационные отчисления рассчитываются исходя из первоначальной стоимости объекта, а не его стоимости при замене.

В результате при росте дохода одновременно с ростом инфляции увеличивается налогооблагаемая база, так как сдерживающий фактор – амортизационные отчисления остаются постоянными. Вследствие чего реальные денежные потоки отстают от инфляции.

Наиболее корректной является методикой предусматривающей корректировку всех составляющих проекта на инфляцию. С помощью таких пересчетов исчисляются новые денежные потоки в прогнозных ценах, которые и сравниваются между собой с помощью показателя ЧДД. Прогнозная цена определяется путем корректировки текущей цены с учетом влияния инфляции на каждом шаге расчетного периода.

Существует более простой метод, который предполагает корректировку коэффициента дисконтирования:

1+Е = (1 + r) x (1+ j),

где r – ставка доходности в условиях инфляции;

j – показатель инфляции.

Коэффициент дисконтирования в условиях инфляции можно будет рассчитывать по формуле:

Методические основы оценки проекта