Анализ развития активных операций в ОАО «Балтийский Банк»

Содержание

|

Введение……………………………………………………………

|

3

|

|

1Теоретические основы организации проведения активных операций коммерческими банка………………………………….

|

5

|

- Экономическая сущность и виды активных операций

коммерческого банка……………………………………………...

|

5

|

|

1.2 Нормативно-правовое регулирование активных операций коммерческого банка……………………………………………...

|

11

|

|

1.3Тенденции развития активных операций банковского

сектора РФ…………………………………………………………

|

19

|

|

2 Анализ развития активных операций в ОАО «Балтийский Банк» ……………………………………………………………….

|

26

|

|

2.1 Общая характеристика деятельности ОАО «Балтийский Банк»………………………………………………………………..

|

26

|

|

2.2 Структура и динамика основных показателей активов в ОАО «Балтийский Банк» …………………………………………

|

36

|

|

2.3 Особенности развития активных операций на современном этапе в ОАО «Балтийский Банк» ………………………………...

|

46

|

|

Заключение………………………………………………………...

|

51

|

|

Список литературы..……………………………………………....

|

53

|

|

Приложение ……………………………………………………….

|

54

|

Введение

В системе современного рынка банковских услуг, несмотря на ряд положительных тенденций, способствующих его прогрессивному развитию, имеются определенные проблемы, негативно влияющие на качество предоставления банковских услуг и уровень доверия розничных потребителей к кредитным организациям.

Важным направлением деятельности кредитных организаций является организация наличного денежного обращения. На сегодняшний день в Российской Федерации сложилась традиционная модель организации наличного денежного обращения, для которой характерна высокая степень участия эмиссионного центра в управлении потоками наличных денег.

Банк России планирует активнее привлекать кредитные организации к участию в организации наличного денежного обращения, делегируя им часть своих функций. Децентрализация потоков наличных денег позволит повысить эффективность удовлетворения потребности хозяйствующих субъектов в наличных деньгах, обеспечит бесперебойное функционирование наличного денежного обращения, в особенности в регионах, в которых отсутствуют учреждения Банка России.

Учитывая достаточно высокую стоимость кассовых операций, можно ожидать перераспределения функций кредитных организаций, связанных с ведением кассовых операций, в направлении специализации некоторых кредитных организаций на работе с наличными деньгами и кооперации с другими кредитными организациями на договорных началах в целях предоставления им услуг по обработке, хранению и перевозке банкнот и монет.

Перспективным решением в повышении эффективности обеспечения экономики наличными деньгами является предоставление части денежной наличности Банка России на хранение в кредитные организации с возможностью ее подконтрольного Банку России расходования и пополнения кредитными организациями. Благодаря этому снижаются операционные расходы кредитных организаций на перевозку наличных денег и обеспечивается бесперебойность подкрепления операционных касс кредитных организаций банкнотами и монетой.

Результаты различных независимых исследований показывают, что в обозримом будущем наличные расчеты останутся одним из основных платежных инструментов, поскольку вопреки распространенному мнению стоимость безналичных трансакций достаточно высока.

К тому же безналичные трансакции подвержены рискам мошенничества, а наличные деньги - наиболее ликвидное платежное средство (не говоря уже о том, что оно гарантируется государством).

На фоне глобализации процессов денежного обращения отмечается постоянное увеличение объемов и оборота наличности, страны прилагают значительные усилия для повышения качества и защитных свойств банкнот и монет. Широко применяются технологии автоматизации обработки наличности в сочетании с централизацией ее обработки.

Магистральным направлением развития наличного денежного обращения (НДО) стало внедрение стратегий снижения издержек денежного оборота (аутсорсинг в производстве, выпуске в обращение, транспортировке, обработке и уничтожении наличных денег; их рециркуляция и др.).

В связи с этим тема «Анализ и перспективы развития наличного денежного обращения (на примере ОАО «МИнБ»)» является весьма актуальной на данном этапе развития банковской системы.

Целью дипломной работы является теоретическое изучение системы наличного денежного обращения, проведение анализа наличного денежного обращения на примере ОАО «МИнБ», выявление проблем и определение путей решения выявленных проблем.

Для достижения данной цели были поставлены следующие задачи:

изучить методологические аспекты организации и модернизации наличного денежного обращения;

рассмотреть нормативно-законодательное регулирование наличного денежного обращения;

проанализировать модернизацию технологических процессов работы с денежной наличностью;

исследовать основные направления развития наличного денежного обращения в РФ;

проанализировать основные направления совершенствования процессов работы с денежной наличностью в ОАО «МИнБ».

Объектом исследования является ОАО «Московский Индустриальный банк». Предметом исследования выступает наличное денежное обращение.

Теоретическую и методологическую основу дипломной работы составили нормативные и законодательные акты, положения, инструкции, указания Банка России, внутренние регламенты банка по ведению кассовых операций, материалы бухгалтерской отчетности ОАО «МИнБ» за 2011-2013 гг.

1 Методологические аспекты организации и модернизации наличного денежного обращения

- Нормативно-законодательное регулирование наличного денежного обращения

Правовое регулирование денежного обращения в Российской Федерации основывается на законодательных и иных нормативных актах Российской Федерации. Основным органом регулирования денежной системы является Центральный Банк РФ.

Важнейшей функцией ЦБ РФ является разработка и осуществление совместно с Правительством РФ единой денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля.

Анализ различных показателей, характеризующих денежную массу, позволяет ЦБ РФ принимать оптимальные решения в процессе регулирования денежного обращения. Денежное обращение регулируется ЦБ РФ в процессе осуществления кредитной политики, выраженной в кредитной экспансии или кредитной рестрикции. Кредитная экспансия ЦБ РФ увеличивает ресурсы банков, которые в свою очередь в результате выдаваемых кредитов повышают общую массу денег в обращении. Кредитная рестрикция ведет за собой ограничения возможностей банков по выдаче кредитов и тем самым по насыщению экономики деньгами.

Прежде всего, базу для построения системы денежного обращения дает Конституция РФ [1], первые два пункта которой гласят следующее:

) Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

) Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти. [1]

Основополагающим законом, предусматривающим нормы регулирования денежного обращения, является Закон РФ "О Центральном Банке РФ (Банке России)". [1]

Налично-денежный оборот подвергается нормативно-правовому регулированию со стороны государства. Особое значение в регулировании наличного обращения имеют нормы Закона о Банке России и, в частности, главы VI «Организация наличного денежного обращения» данного закона. Кроме того, регулирование налично-денежного обращения осуществляется на основе норм иных законов. [1]

Среди иных источников мы можем выделить Указ Президента «О дополнительных мерах по ограничению налично-денежного обращения», который, по сути, определил принципы, на основе которых происходит организация наличного денежного оборота в Российской Федерации. [2]

Основной же массив нормативных актов, относящихся к подзаконному уровню регулирования наличного обращения, составляют акты Банка России. Так, в соответствии с п. 2 ст. 4 Закона о Банке России данный орган монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение. Кроме того, на основании ст. 34 Закона о Банке России в целях организации на территории Российской Федерации наличного денежного обращения на Банк России возлагаются функции по:

- прогнозированию и организации производства, перевозке и хранению банкнот и монеты Банка России, созданию их резервных фондов;

- установлению правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установлению признаков платежеспособности банкнот и монеты Банка России, порядка уничтожения банкнот и монеты Банка России, а также замены поврежденных банкнот и монеты Банка России; - определению порядка ведения кассовых операций.[1]

Платёжеспособными банкнотами Банка России считаются [3] банкноты Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или имеющие повреждения (таблица 1) следующего характера:

- банкноты Банка России: загрязненные, изношенные, надорванные; имеющие потёртости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов; утратившие углы, края.

Таблица 1 –Основные характеристики и параметры банкнот Банка России

|

Номинал

(рублей)

|

Размеры

(мм)

|

Основные

цвета

|

Описание

|

Дата

выхода

|

|

Город

|

Лицевая сторона

|

Оборотная

сторона

|

|

10

|

15065

|

Оливковый

|

Красноярск

|

коммунальный мост через Енисей;

часовня Параскевы Пятницы

|

Красноярская ГЭС

|

6 августа

2004

|

|

50

|

голубой

|

Санкт-Петербург

|

скульптура в основании ростральной колонны; Петропавловская крепость

|

ростральная колонна;

здание Биржи

|

|

100

|

коричневый,

красно-коричневый

|

Москва

|

квадрига на портике Большого театра

|

фасад Большого театра

|

|

500

|

коричневый,

фиолетовый

|

Архангельск

|

памятник Петру I;

парусник в порту Архангельска

|

Соловецкий монастырь

|

6 сентября

2011

|

|

1000

|

15769

|

сине-зеленый

|

Ярославль

|

памятник Ярославу Мудрому и часовня Казанской Богоматери

на фоне Ярославского Кремля

|

Церковь Иоанна Предтечи

|

10 августа

2010

|

|

5000

|

красно-коричневый

|

Хабаровск

|

памятник Муравьёву-Амурскому

на фоне набережной Амура

|

мост через Амур

|

6 сентября

2011

|

Поскольку банкноты и монета Банка России со временем могут испортиться, но при этом они не теряют своей подлинности, указание ЦБ РФ предусматривает возможность обмена таких износившихся денежных знаков.

Подлинные наличные денежные средства подразделяются на:

- подлинные наличные денежные средства, используемые в наличном денежном обращении;

- подлинные наличные денежные средства, которые могут использоваться в наличном денежном обращении, однако существуют только как товар на нумизматическом (коллекционном) рынке;

- подлинные наличные денежные средства, не используемые в наличном денежном обращении, подлежащие обмену;

- подлинные наличные денежные средства, не используемые в наличном денежном обращении, не подлежащие обмену.

Подлежат обмену по номиналу без взимания дополнительной платы банкноты Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации, не содержащие признаков подделки, но имеющие повреждения следующего характера:

- утратившие значительный фрагмент, но сохранившие не менее 55 процентов от первоначальной площади (в том числе обожжённые, подвергнутые воздействию агрессивных сред, обугленные и истлевшие);

- склеенные из фрагментов (без учёта количества фрагментов), если один фрагмент или несколько фрагментов, безусловно принадлежащих одной банкноте, занимают не менее 55 процентов от первоначальной площади банкноты;

- составленные из двух фрагментов, принадлежащих разным банкнотам одного номинала, если каждый фрагмент отличается от соседнего по графическому оформлению и занимает не менее 50 процентов от первоначальной площади банкноты;

- изменившие окраску и свечение в ультрафиолетовых лучах, если на них отчётливо просматриваются изображения (за исключением банкнот, окрашенных красящими веществами, предназначенными для предотвращения хищения банкнот при их транспортировке);

- имеющие брак изготовителей.

Признаки ветхих платежеспособных банкнот Банка России [4]:

) имеющие загрязнение поверхности лицевой и (или) оборотной сторон, приводящее к снижению яркости изображения на 8 процентов и более. Величина снижения яркости изображения определяется любым устройством спектрофотометрического или колориметрического измерения цвета, позволяющим преобразовывать результаты измерений в параметры колориметрической системы CIE LAB, либо путем визуального сравнения с банкнотами Банка России, имеющими указанное загрязнение, определенное с помощью вышеупомянутых устройств. Под загрязнением банкноты подразумевается равномерное общее загрязнение банкноты без локальных контрастных потемнений (пятен).

) имеющие один и более разрывов края банкноты, длина каждого из которых составляет семь мм и более. При сортировке банкнот по данному признаку требуется выводить в ветхие банкноты с одним и более разрывами, если, по крайней мере, один из них имеет длину семь мм и более. Длина разрыва определяется длиной отрезка, проведенного из точки окончания разрыва перпендикулярно к краю банкноты, с которым пересекается разрыв. Если банкнота имеет несколько разрывов меньшей длины, то ее выведение в ветхие остается на усмотрение кредитной организации.

) имеющие одно и более сквозных отверстий (проколов), диаметр каждого из которых составляет четыре мм и более. Для отнесения банкноты к категории ветхих по данному признаку, достаточно наличия на банкноте хотя бы одного отверстия средним диаметром четыре мм и более. При наличии на банкноте нескольких отверстий меньшего диаметра её выведение в ветхие остается на усмотрение кредитной организации.

) утратившие один и более углов, площадь каждого из которых составляет 32 кв. мм и более. Для отнесения банкноты к категории ветхих по данному признаку достаточно отсутствия на банкноте хотя бы одного угла площадью 32 кв. мм и более. Если банкнота имеет несколько отсутствующих углов меньшей площади, то её выведение в ветхие остается на усмотрение кредитной организации.

) утратившие край (края), вследствие чего размеры банкноты по длине и (или) ширине уменьшились на пять мм и более. По данному признаку в ветхие выводятся банкноты, изменившие размеры вследствие утраты краев, при которой утрачены оба угла, принадлежащие одной стороне банкнот.

) имеющие посторонние надписи, состоящие более чем из двух знаков (символов); В ветхие выводятся банкноты, имеющие посторонние надписи, состоящие более чем из двух знаков (символов) вне зависимости от того, является ли надпись контрастной или нет, нанесена ли она чернилами или карандашом. Банкноты с надписями, состоящими из двух и менее символов, имеющих большой размер или являющихся контрастными, могут направляться в ветхие по усмотрению кредитной организации.

) имеющие один и более посторонних рисунков (оттисков штампов).

) имеющие одно и более контрастных пятен, диаметр каждого из которых составляет пять мм и более. Для отнесения банкноты к категории ветхих по данному признаку, достаточно наличия на банкноте хотя бы одного пятна диаметром, равным пяти мм и более. Если банкнота имеет несколько пятен диаметрами менее пяти мм, то её выведение в ветхие остается на усмотрение кредитной организации.

) частично утратившие красочный слой в результате потертости и (или) обесцвечивания.

) имеющие одно и более нарушений целостности банкноты, заклеенных клеящей лентой. При сортировке банкнот по данному признаку требуется выводить в ветхие банкноты, если на них имеется, по крайней мере, хотя бы одно повреждение, заклеенное клеящей лентой.

Ветхие банкноты Банка России, кредитными организациями клиентам не выдаются и сдаются в учреждения Банка России. [4]

Неплатёжеспособными и не подлежащими обмену признаются банкноты Банка России, не имеющие силы законного средства наличного платежа на территории Российской Федерации, или содержащие признаки подделки, или имеющие повреждения, (кроме повреждений, при которых возможен обмен), в том числе расслоенные банкноты Банка России; банкноты Банка России с отпечатанным словом «Образец».

Вопросы организации наличного денежного обращения сохраняют свою актуальность на протяжении многих лет. Динамичное развитие электронных средств платежа позволяет рассматривать их в качестве возможной альтернативы наличным деньгам. Тем не менее, в России основным платежным инструментом остаются наличные деньги: доля наличных расчетов в общем объеме розничных платежей постепенно снижается –около 20 процентов.

В Российской Федерации, как и в большинстве зарубежных стран (Германия, Франция, Италия, Канада, Бразилия, США), наблюдается тенденция к увеличению количества наличных денег в обращении.

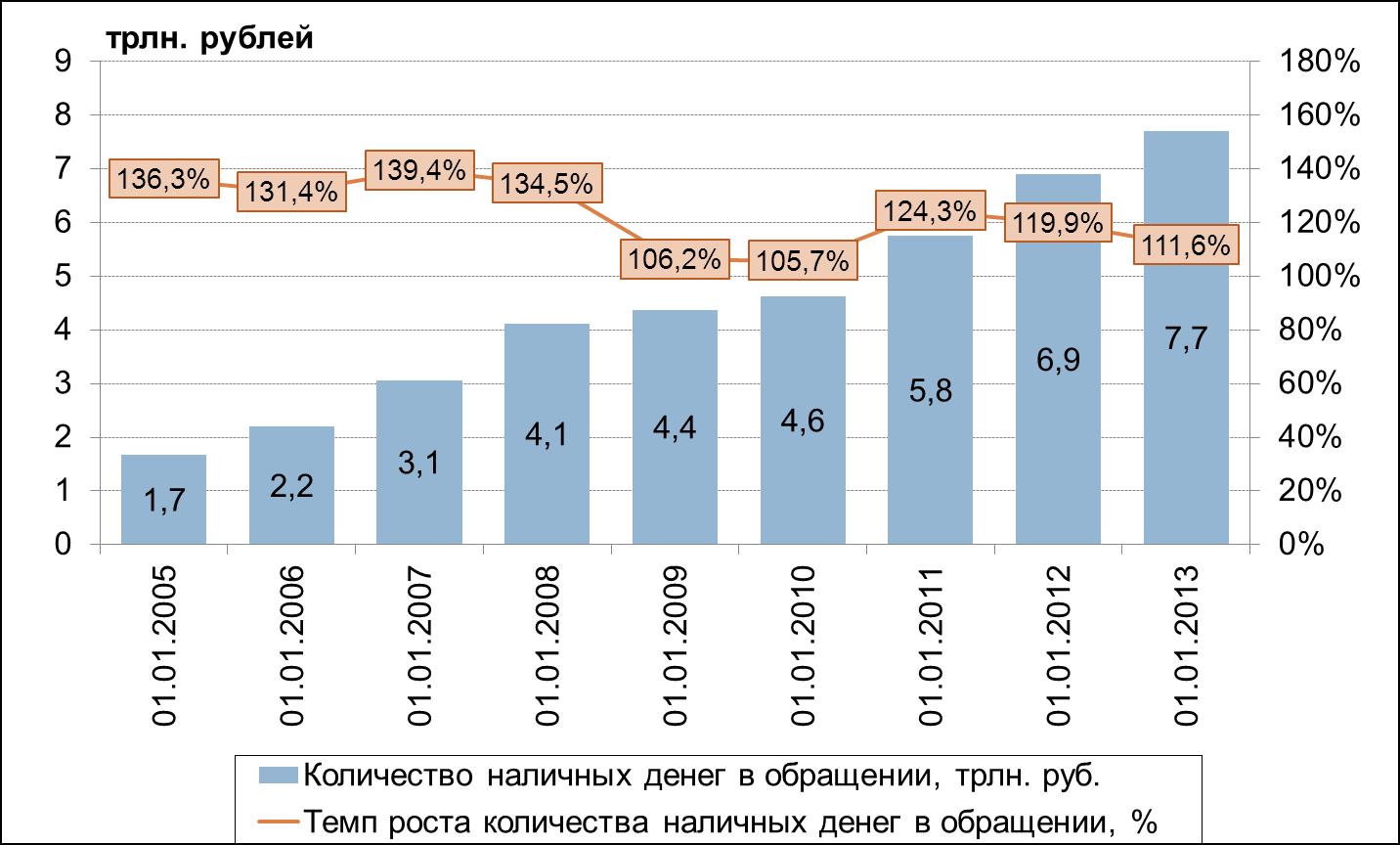

За восемь лет (с 2005-го по 2012 г.) количество наличных денег в обращении с учетом остатков в кассах учреждений Банка России и кредитных организаций возросло более чем в 4,5 раза и на начало 2013 г. составило 7,7 трлн. рублей.

Рисунок 1 - Количество наличных денег в обращении в 2005–гг.

Уровень достаточности наличных денег в экономике Российской Федерации на начало 2012 г. составил 10,9 процентов, что сопоставимо с такими развитыми странами, как Китай (11,8 процентов), Италия (9,5 процентов), Германия (8,9 процентов), Франция (8,5 процентов). В то же время уровень достаточности в России превышает соответствующий показатель в США (6,9 процентов), Бразилии (3,9 процентов) и Канаде (3,6 процентов); однако этот показатель существенно ниже, чем в Японии (18,9 процентов).

Организация наличного денежного обращения –процесс трудоемкий, дорогостоящий и сопряжен с определенными рисками. Современные тенденции развития наличного денежного обращения в России практически такие же, как и в развитых странах: использование аутсорсинга в сфере обработки, транспортировки и хранения наличных денег, оптимизация денежных потоков с учетом их рециркуляции, централизация и автоматизация обработки наличности, модернизация ее хранения, поддержание чистоты наличного денежного обращения, противодействие фальшивомонетничеству. Отличительной чертой России является то, что все наличные деньги проходят через центральный банк. [5]

Разрабатываются новые и совершенствуются действующие нормативные акты Банка России, предусматривающие единые принципы работы с наличными деньгами для всех участников (субъектов) наличного денежного оборота –учреждений Банка России, кредитных организаций и хозяйствующих субъектов.

Продолжается работа по дальнейшему совершенствованию методологического обеспечения кредитных организаций по вопросам ведения кассовых операций, правил хранения, перевозки и инкассации наличных денег, в рамках которой рассматривается возможность: принятия кредитными организациями наличных денег от организаций для последующего их перечисления на счета, открытые в подразделениях расчетной сети Банка России; совершения операций с наличными деньгами в обособленных помещениях для проведения операций с ценностями, расположенных в нескольких зданиях кредитной организации, и другие вопросы.

Ведется работа над проектом Положения Банка России «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», устанавливающего требования к хозяйствующим субъектам при совершении ими кассовых операций.

Остается актуальной работа по внесению изменений в законодательные акты Российской Федерации в части снятия административной ответственности с должностных лиц кредитных организаций за невыполнение требований по осуществлению функции контроля за соблюдением хозяйствующими субъектами порядка ведения кассовых операций и работы с наличными деньгами и передачи функции контроля налоговым органам.

Решение этих вопросов требует как внесения организационных изменений в работу всей банковской системы, так и совершенствования самих денежных знаков. Банк России осуществляет постоянный мониторинг состояния фальшивомонетничества в банковской системе Российской Федерации.

1.2 Модернизация технологических процессов работы с денежной наличностью

Модернизация –один из основных приоритетов в сфере организации наличного денежного обращения. Осуществляется техническое переоснащение кассовых узлов счетно-сортировальными машинами высокой и средней производительности, внедряются технологии уничтожения ветхих банкнот в процессе обработки денег, цифровая телевизионная система наблюдения и регистрации автоматизированного учета эмиссионно-кассовых операций.

В Сервисном центре (созданном в Банке России в 2008 г.) организованы работы по тестированию счетно-сортировальных машин с целью определения возможности их применения кредитными организациями.

Проводятся мероприятия по модернизации технологических процессов работы с денежной наличностью в учреждениях Банка России с применением счетно-сортировальных машин (ССМ) высокой и средней производительности, внедрением технологии уничтожения ветхих банкнот в процессе обработки денег на ССМ, цифровой телевизионной системы наблюдения и регистрации, автоматизированного учета эмиссионно-кассовых операций.

В Банке России на базе Межрегионального хранилища в Санкт-Петербурге создан Сервисный центр, целью которого является: тестирование для внедрения в Банке России наиболее точных, производительных и надежных образцов средств автоматизации кассовых операций; рассмотрение и упорядочение предложений на рынке кассовой техники, предназначенной для кредитных организаций. Результаты деятельности Сервисного центра должны стать для кредитных организаций своего рода ориентиром в выборе оборудования.

Основными задачами Сервисного центра являются:

) проведение работ по проверке функциональных и технических характеристик оборудования, предполагаемого для применения при совершении операций с денежной наличностью, в том числе агрегатированных и аппаратно-программных комплексов на базе счетно-сортировальных машин и специализированного программного обеспечения, модулей уничтожения банкнот счетно-сортировальных машин, телевизионных систем наблюдения и регистрации технологического процесса обработки ценностей, систем отвода, сбора и брикетирования обрези ветхих банкнот;

) отработка новых методов и технологий обработки денежной наличности;

) оценка возможности применения моделей контрольно-кассовой техники кредитными организациями при совершении банковских операций и сделок.

В целях повышения уровня безопасности налично-денежного обращения Банк России стремится создать все условия, позволяющие использовать достижения прогресса в данной области.

Основными направлениями этой деятельности Банка России являются:

) защита платежного оборота от фальшивомонетничества;

) оптимизация структурных затрат, связанных с производством денежных знаков;

) улучшение потребительских свойств банкнот и продление срока их жизни;

) оптимизация структуры наличных денег.

Для реализации этих задач Банком России предприняты следующие шаги:

) Предъявление требований к кредитным организациям по поддержанию чистоты находящейся в обращении денежной наличности.

За последние два года, количество поддельных денежных знаков Банка России, выявляемых в банковской системе России, остается практически постоянным и вдвое превышает уровень 2011 г. (число выявленных подделок: в 2013 г. - 109 105 шт., в 2011 г. - 54 556 шт.). Следует отметить, что поддельные банкноты высокого качества не всегда выявляются кредитными организациями. Поэтому следует еще раз подчеркнуть не только целесообразность, но и необходимость использования инфракрасных визуализаторов при проверке подлинности денежной наличности и обязательность машинной обработки банкнот на ССМ с датчиками подлинности (одновременная проверка не менее четырех машиночитаемых признаков).

) Плановая модернизация защитного комплекса банкнот Банка России.

Учитывая возросшее за последнее время количество подделок банкнот, Банк России интенсифицировал работы по поиску новых защитных признаков для денежных знаков. Основной задачей в этом плане является подбор таких элементов защиты банкнот, которые могли бы противостоять современному уровню фальшивомонетничества, но при этом оставляли себестоимость изготовления денежных знаков на приемлемом уровне.

) Проведение широкомасштабной информационно-просветительской кампании по разъяснению населению признаков подлинности банкнот и монеты Банка России - сюжеты по телевидению, буклеты, плакаты, статьи в прессе и т. д. Данная информация есть и на сайте Банка России. Данная кампания направлена на снижения уровня фальшивых денег в денежном обороте. Особенно важны эти сведения в период активного роста розничного рынка, что и происходило на территории России в последние годы.

) Совместная работа с ФГУП «Гознак» по оптимизации технологии изготовления монет (сокращение издержек); применению новых материалов для производства банкнот (продление срока их жизни). На сайте Банка России много официальных материалов по этому поводу. Не вдаваясь в законодательные и статистические подробности, директор Департамента налично-денежного обращения комментирует этот пункт следующими словами:

«В условиях существенного роста цен на сырье растут расходы Банка России на чеканку монеты. Положение усугубляется значительной потребностью денежного обращения в разменной монете: только за 2011 г. в обращение выпущено 35 монет на каждого жителя нашей страны. Попадая в обращение, монета быстро из него уходит, оседает в кошельках и копилках, или просто выбрасывается. Такое положение обусловлено многими факторами. Отсутствие экономических стимулов приема монеты в розничной торговле, существенные издержки на обработку монеты создают препятствия на пути ее возврата от населения в банки. В итоге коммерческие банки обращаются за подкреплением монетой в территориальные учреждения Банка России.

Особенно сложная ситуация сложилась с монетами номиналом 1, 5 и 10 коп, возврат которой в Банк России в настоящее время составляет менее трех процентов количества выданной монеты. Расчеты показывают, что при современном уровне цен и условии, что в день человек совершает одну-две транcакции, для него не является существенной величиной изменение суммы платежа в пределах 37 коп. Вычисления дают повод задуматься об экономической обоснованности поддержания в обращении монеты номиналом один и пять копеек.

Монеты пяти руб. относительно хорошо возвращаются из обращения, что свидетельствует о том, что они достаточно активно в нем используются. Здесь основным направлением совершенствования должно стать снижение себестоимости производства монет. По заданию Банка России ФГУП «Гознак» ведется разработка технологии монетного производства с использованием заготовки с уменьшенным содержанием цветных металлов.

В рамках оптимизации затрат Банка России на обслуживание наличного денежного обращения продолжается совершенствование банкнот. Совместно с ФГУП «Гознак» проводятся работы по повышению стойкости банкнот к загрязнению и износу.

) Проведение социологического исследования, направленного на определение востребованности различных номиналов денежных знаков в платежном обороте.

В последнее время многие эмиссионные банки все чаще используют при организации наличного денежного обращения результаты социологических исследований и статистических наблюдений (наиболее активно такие работы проводит Банк Нидерландов). Основной акцент при этом делается на определении удобства денежных знаков в расчетах наличными, эстетической привлекательности банкнот, знания населением их защитных признаков. Результаты таких статистических наблюдений представляют интерес для эмиссионных банков, поскольку образуют своего рода обратную связь от непосредственных пользователей денежных знаков к эмиссионному центру, способствуя последнему в выработке обоснованных и рациональных управленческих решений в деле организации наличного денежного оборота.

В июне 2011 г. Банком России впервые было применено статистическое наблюдение для выяснения востребованности денежных знаков в отечественном наличном денежном обращении. Непосредственным исполнителем данной работы стал Аналитический центр Юрия Левады (Аналитическое независимое объединение (АНО) «Левада-центр»), выбранный на основании проведенного Банком России конъюнктурного анализа.

Опрос общественного мнения проведен в 127 населенных пунктах 44 регионов страны, опрошен 1601 человек в возрасте 18 лет и старше.

Проведенное АНО «Левада-центр» социологическое исследование позволило подкрепить позицию Банка России итогами статистического наблюдения и сделать определенные выводы для дальнейшего развития наличного денежного обращения. Предполагается, что и в дальнейшем подобные исследования будут обычным инструментом для принятия взвешенных решений в сфере управления обращением наличных денег.

Таким образом, в результате исследования основных направлений действий Банка России в области организации налично-денежного обращения, можно сделать следующие выводы:

- Деятельность банка направлена на повышение безопасности налично-денежного обращения.

- Банк России стремится снизить издержки на организацию налично-денежного обращения и готов передать часть своих функций коммерческим банкам.

- Банк России в своих действиях ориентируется на мировой опыт в создании и регулировании платежных систем.

- Статистическая база и аналитическая системы по анализу и планированию налично-денежного обращения требуют серьезной доработки с целью обеспечения равновесного предложения наличной денежной массы при выполнении основных целей кредитно-денежной политики.

Осуществляется техническое переоснащение кассовых узлов счетно-сортировальными машинами высокой и средней производительности, внедряются технологии уничтожения ветхих банкнот в процессе обработки денег, цифровая телевизионная система наблюдения и регистрации автоматизированного учета эмиссионно-кассовых операций.

Еще одно направление деятельности Банка России –поддержание чистоты наличного денежного обращения, включающей обеспечение необходимого уровня физического состояния денежных знаков и отсутствие среди них поддельных банкнот и монет. Решение этих вопросов требует как внесения организационных изменений в работу всей банковской системы, так и совершенствования самих денежных знаков.

Банк России осуществляет постоянный мониторинг состояния фальшивомонетничества в банковской системе Российской Федерации. По состоянию на первое октября 2011 г. оно характеризуется следующими цифрами

Следует отметить, что количество выявленных поддельных банкнот номиналом 1000 рублей составляет 97,4 процентов от общего количества выявленных поддельных банкнот. По данным за 2012 г. количество поддельных банкнот данного номинала на один миллион 1000-рублевых банкнот в обращении достигло 58 шт., что превышает средний для денежного обращения России уровень в несколько раз.

Помимо роста общего количества подделок, наблюдается явная тенденция повышения степени их опасности. Среди поддельных банкнот номиналом в 1000 рублей 96,5 процентов составляют подделки высокой степени опасности с четырьмя и более имитированными признаками подлинности. На сегодня стоит задача усиления комплекса защиты банкнот Банка России, и в первую очередь за счет признаков, предназначенных для проверки населением.

Банком России, как и зарубежными центральными банками, регулярно проводится плановая модернизация защитного комплекса банкнот, находящихся в обращении. Учитывая возросшее за последнее время количество подделок банкнот, основной задачей является подбор таких элементов защиты, которые могли бы противостоять современному уровню фальшивомонетничества.

Для обеспечения требуемого уровня физического состояния денежных знаков (а это относится в первую очередь к банкнотам) Банк России совместно с ФГУП «Гознак» проводит работы по поиску вариантов снижения способности банкнот к загрязнению, что позволит им сохранять свои потребительские свойства в течение более длительного времени.

Разрабатывается комплекс мер, позволяющий контролировать способность счетно-сортировальных машин, используемых в кредитных организациях, проверять машиночитаемые защитные признаки банкнот Банка России. До конца 2012 г. планировалось выпустить Указание «О порядке проведения территориальными учреждениями Банка России проверок счетно-сортировальных машин, применяемых кредитными организациями при обработке банкнот, предназначенных для выдачи клиентам».

Не менее важной задачей является проведение оптимизации затрат, связанных с производством денежных знаков.

Рост цен на основные цветные металлы, используемые в качестве компонентов монетных сплавов, привел к существенному увеличению стоимости изготовления монеты Банка России. Для сокращения этих затрат было решено перейти к выпуску новых разновидностей монеты Банка России достоинствами в один, два и пять рублей, которые при сохранении размеров существующих монет выполнены из стали с гальваническим никелевым покрытием.

Как уже было отмечено, с октября 2009 г. выпущена в обращение новая монета номиналом в 10 рублей с измененными характеристиками по размерам и весу, обеспечивающими удобство ее использования по сравнению с существующей памятной монетой в 10 рублей. В перспективе произойдет постепенное замещение десятирублевой банкноты монетой, по аналогии с процессом, происходившим с банкнотой и монетой номиналом в пять рублей.

Одной из острых проблем, стоящих перед Банком России, долгое время оставался вопрос обеспечения наличного денежного оборота монетами самых низких номиналов. Сегодня в платежном обороте находится более семи млрд копеечных монет (ок. 50 шт. на каждого жителя страны) и пять, шесть млрд –пятикопеечных монет (ок. 40 шт.). Такого количества монет самых низких номиналов более чем достаточно для полного обеспечения ими наличного денежного обращения.

В 2012 г. принято решение ограничить чеканку монет номиналами в одну и пять копеек объемами, требуемыми для замены дефектных монет в обращении. С целью исключения неоправданного уничтожения банкнот, которые еще пригодны к использованию, в новой редакции Указания «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» сформулированы критерии пригодности банкнот Банка России к обращению для всех участников наличного денежного оборота. В соответствии с Указанием, на кредитные организации возложено принятие без ограничений от населения и организаций банкнот, отнесенных к категории «ветхих», без последующей их выдачи клиентам, и обязательной сдаче таких банкнот в учреждения Банка России.

Реализация намеченных мероприятий позволит Банку России обеспечить на должном уровне и с оптимальными издержками стабильное функционирование наличного денежного обращения.

1.3 Основные направления развития наличного денежного обращения в РФ

Спецификой российского денежного обращения является то, что наличное обращение занимает значительную долю в общей структуре денежного обращения и составляет 20 процентов, что не соответствует мировым стандартам.

Российские граждане в настоящее время по-прежнему предпочитают использовать наличные деньги в качестве основного платежного средства. Доминирующие положение наличных денег в структуре денежного обращения связано с психологическим аспектом: население привыкло рассчитываться наличными деньгами и не представляют себе существование без них.

Однако значительная доля наличного денежного обращения влечет за собой ряд негативных последствий.

Основная проблема состоит в том, что большое количество наличных денег в обращении делает финансовую систему менее устойчивой, подверженной инфляции и инфляционным ожиданиям.

Кроме того, рост наличного денежного обращения опосредованно связан с увеличением теневого денежного оборота в экономике, прежде всего уклонения хозяйствующих субъектов от налогообложения, затрудняет работу с коррупцией, отмыванием денег, преступностью и терроризмом.

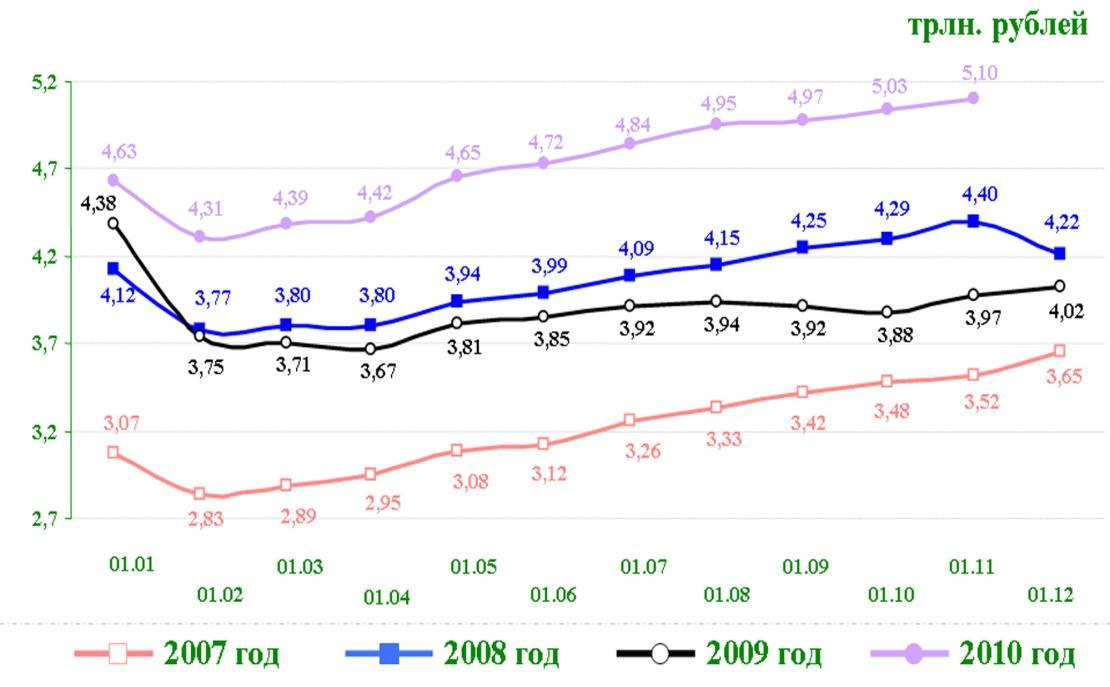

Оценивая количество наличных денег в обращении в РФ, необходимо отметить его увеличение. Так, количество наличных денег в обращении в конце 2008 года составило 3794,8 млрд. рублей, в конце 2009 года –,1 млрд.р., а уже в 2010 году –,7 млрд.р.

Рисунок 2 - Динамика количества наличных денег в обращении

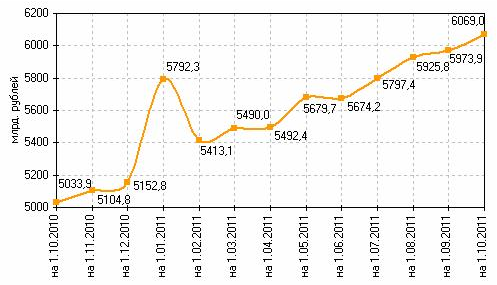

Одной из причин, влияющих на рост доли наличного обращения, является предпочтение большинства граждан РФ использованию банковских карт для снятия наличных денег в банкоматах, а не как платежное средство.

Рисунок 3 - Изменение количества наличных денег в обращении

Фактором роста наличных платежей также является большое количество операций, совершаемых населением в многочисленных мелких розничных магазинах, где наличность является единственным инструментом расчетов. Кроме того, значительная часть товаров в настоящее время реализуется на вещевых, смешанных и продовольственных рынках. Склонность к покупкам на рынках объясняется относительно невысоким уровнем доходов населения.

- в пути от одних касс к другим;

- на руках у населения.

Наличный денежный оборот организуется государством в лице центрального банка в соответствии с порядком ведения кассовой дисциплины в экономике. Он отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться организации всех форм собственности при организации наличного денежного оборота, проходящего через их кассы.

Контроль за соблюдением порядка ведения кассовой дисциплины возлагается в отдельных странах на кредитные институты (банки), осуществляющие кассовое обслуживание своих клиентов, или на органы налоговой службы.

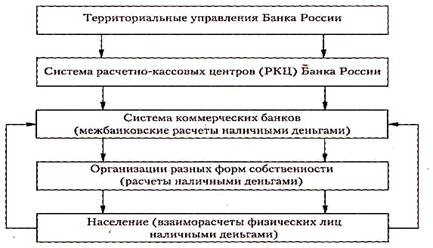

Схема наличного денежного оборота в России представлена на рисунке 4.

Рисунок 4 - Система наличного денежного оборота

Наличный денежный оборот в России имеет следующие особенности:

- большой удельный вес наличных денег в объеме денежной массы (более 20 процентов);

- значительный объем расчетов наличными деньгами, что позволяет уходить от налогообложения;

- слабый контроль со стороны кредитных институтов (в том числе со стороны обслуживающих организаций банков) за кассовой дисциплиной организаций;

- долларизация наличного оборота (использование в обращении иностранной валюты).

Задача центрального банка при организации наличного денежного оборота –обеспечить его устойчивость, эластичность и экономичность. Поэтому оборот наличных денег служит объектом тщательного прогнозного планирования со стороны центрального банка и статистических органов. Управление наличным денежным оборотом осуществляется в централизованном порядке благодаря деятельности Центрального банка и его подразделений. Для решения поставленной задачи центральным банком от кредитных институтов требуется соблюдение:

- установленного порядка ведения кассовых операций;

- правил организации поступления наличных денег в их кассы;

- правил организации получения наличных денег из их касс;

- лимита остатка их кассы (минимально допустимый остаток наличных денег в операционной кассе на конец дня);

- порядка расчета наличными деньгами;

- лимита расчета наличными деньгами (предельный размер между юридическими лицами).

Все организации, участвующие в хозяйственном обороте, должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках. Кредитные институты (банки) имеют лимиты остатка наличных денег для организаций всех форм собственности. Наличные деньги организации могут получать только в обслуживающих их учреждениях банков.

Целевое использование наличных денежных средств участниками наличного денежного оборота остается определяющим принципом организации наличного денежного оборота. Соблюдение клиентами этого принципа находит отражение в обязательном сообщении клиентами о направлениях использования получаемой в банке денежной суммы, а банк проверяет достоверность данного сообщения. О целях получения наличных денег организация сообщает в денежном чеке –основном расходном кассовом документе банка. Сброшюрованные в чековые книжки денежные чеки выдаются клиентам при открытии банковского счета.

Выполнение указанных установок позволяет сформировать основы стабильной организации наличного денежного оборота.

Как и во многих эмиссионных банках, в Банке России используются различные инструменты совершенствования наличного денежного обращения. Один из них –это проведение ведущими компаниями социологического исследования. Полученные результаты используются как дополнительная информация при выработке отдельных решений в сфере наличного денежного обращения.

Так, в 2012 г. Банком России было проведено статистическое наблюдение с целью выявления мнения населения по вопросу оптимальности существующего банкнотно-монетного ряда, эффективности использования монеты низких номиналов, возможности замены банкнот отдельных номиналов монетой. Большинство опрошенных (84 процента) отметило, что существующий в настоящее время номинальный ряд оптимален для ежедневных покупок. 83 процента опрошенного населения, а по некоторым регионам –до 100 процентов). Об этом также свидетельствуют письма, поступающие в Банк России и другие органы власти от населения с предложениями прекратить выпуск этих монет.

В 2013 г. по заказу Банка России проведено еще одно исследование по теме «Использование населением различных средств платежа при оплате товаров и услуг в условиях экономического кризиса» с целью более подробного изучения роли наличных денег и их электронных аналогов в современной экономике России.

По результатам данного исследования было установлено, что в условиях кризиса население стремится сократить свои расходы на покупку товаров и услуг, при этом оплачивает их преимущественно наличными деньгами.

Частота использования населением наличных денег при расчетах, несмотря на кризисные явления в экономике, по сравнению с предыдущим годом не

изменилась: респонденты по-прежнему осуществляют расчеты наличными деньгами примерно два раза в день. При этом средняя стоимость разовой покупки уменьшилась с 396 до 377 руб., что явилось следствием перехода большей части потребителей в режим экономии: две трети респондентов (66 процентов) признались, что переключились на покупку более дешевых товаров.

Банк России в настоящее время проводит совместную работу с МВД России по выработке мер, снижающих предпосылки к криминогенным проявлениям. В частности, для снижения рисков нападения на работников кредитных организаций и их клиентов, осуществляющих перевозку денег, территориальным учреждениям Банка России рекомендовано проведение работы с кредитными организациями по предложению клиентам в случае необходимости специализированного транспортного средства, сопровождение лиц, обеспечивающих сохранность перевозимых наличных денег.

Данные сведения используются также при прогнозировании досрочных выплат и при оценке кассовых оборотов по приходу, расходу, эмиссионному результату за месяц в целом по территориальному учреждению Банка России.

Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан территориальные учреждения Банка России устанавливают для каждой кредитной организации сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

Не реже одного раза в два года учреждения банков проводят проверку соблюдения определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью. В свою очередь, территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работы с денежной наличностью в соответствии с указанным выше Положением.

Для определения потребности в наличных деньгах в целом по Российской Федерации, по регионам и по учреждениям банков и в соответствии с этим разработки мероприятий по стабилизации денежного обращения. В РФ составляются прогнозы кассовых оборотов, в которых отражается объем и источники поступлений всех наличных денег в кассы банков, размеры и целевое направление их выдач предприятиям, учреждениям и отдельным лицам, а также эмиссионный результат, т.е. сумма выпуска или изъятия из обращения. Положением ЦБ РФ установлен определенный порядок прогнозирования наличного денежного оборота. Для выявления объема источников поступлений количества денег в кассы учреждений банков и направления их выдач, а также эмиссионного результата в областях, краях, республиках и в целом по Российской Федерации составляется прогноз кассовых оборотов на квартал.

Прогнозные расчеты эмиссии денег территориальные учреждения Банка России учитывают при разработке мер по организации налично-денежного оборота в регионе, а также при составлении планов завозов наличных денег в резервные фонды расчетно-кассовых центров.

Кроме того, территориальные учреждения Банка России и кредитные организации составляют и направляют в ЦБ РФ статистические отчеты о кассовых оборотах за месяц и по пятидневкам.

Ежеквартально территориальные учреждения ЦБ РФ анализируют состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банков мер по улучшению организации оборота наличных денег и сокращению эмиссии.

2 Анализ операций с денежной наличностью в ОАО «МИнБ»

2.1 Общая характеристика деятельности ОАО «МИнБ»

Акционерный коммерческий банк «Московский Индустриальный банк» (открытое акционерное общество), сокращенно ОАО «МИнБ», был учрежден в форме товарищества с ограниченной ответственностью в соответствии с законодательством Российской Федерации.

ОАО «МИнБ» был реорганизован в акционерное общество открытого типа. Банк осуществляет деятельность на основании генеральной лицензии на ведение банковской деятельности, а также лицензии ЦБ РФ на проведение операций с драгоценными металлами.

ОАО «МИнБ» имеет лицензии на проведение операций с ценными бумагами и депозитарную деятельность, а также лицензию на осуществление деятельности по управлению ценными бумагами.

Приоритетным направлением бизнеса банка является ориентация на поддержку реального сектора отечественной экономики, что во многом способствует укреплению позиций банка как надежной и стабильной финансовой структуры России.

Банк оказывает разнообразные финансовые услуги предприятиям всех отраслей экономики, местным органам власти и населению.

Банк осуществляет весь комплекс банковских операций: принимает вклады населения, предоставляет кредиты и осуществляет переводы денежных средств на территории Российской Федерации и за ее пределами, проводит валютообменные операции, а также оказывает банковские услуги юридическим и физическим лицам, являющимся клиентами Банка.

ОАО «МИнБ» имеет значительный опыт обслуживания бюджетных организаций (счетов администраций и таможенных органов, учреждений и организаций социальной и жилищно-коммунальной сферы).

Клиентская сеть банка насчитывает более 70 тысяч предприятий и организаций, многие из которых являются гордостью научно-промышленного потенциала России. В настоящее время банк обслуживает клиентов в 255 офисах продаж в 29 субъектах Российской Федерации.

Головной офис банка находится в городе Москва. Банк имеет 38 дополнительных офисов в Москве, 25 филиалов в городах Астрахань, Архангельск, Белгород, Буденновск, Владикавказ, Владимир, Воронеж, Нальчик, Орел, Санкт-Петербург, Черкесск, Ярославль и других городах России, а также 202 операционных офиса.

Банк имеет сложную структуру собственности, которую до конца не раскрывает.

ОАО «МИнБ» является участником системы страхования вкладов. Данная система функционирует на основании федеральных законов и нормативно-правовых актов, а ее управление осуществляет Государственная корпорация «Агентство по страхованию вкладов».

Страхование обеспечивает обязательства банка по вкладам физических лиц на сумму до 700 тыс. руб. для каждого физического лица в случае прекращения деятельности или отзыва лицензии ЦБ РФ на осуществление банковской деятельности.

Московский Индустриальный банк может осуществлять следующие банковские операции:

привлекать денежные средства физических и юридических лиц во вклады (депозиты) до востребования и на определенный срок;

размещать привлеченные средства от своего имени и за свой счет, предоставлять кредиты;

открывать и вести банковские счета физических и юридических лиц, в том числе и иностранных;

осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов по их банковским счетам;

инкассировать наличные денежные средства. Векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

покапать и продавать иностранную валюту в наличной и безналичной формах;

привлекать во вклады и размещать драгоценные металлы при наличии соответствующей лицензии;

выдавать банковские гарантии;

осуществлять операции по переводам денежных средств по поручению физических лиц без открытия банковских счетов, за исключением почтовых переводов.

Банк вправе осуществлять следующие сделки:

выдавать поручительства за третьих лиц, предусматривающие исполнение в денежной форме;

приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации при наличии соответствующей лицензии;

предоставлять в аренду юридическим и физическим лицам специальные помещения или находящиеся в них сейфы для хранения денежных средств (в том числе в иностранной валюте), документов, ценных бумаг, драгоценных металлов и камней (в том числе изделий из них) и иных ценностей;

осуществлять лизинговые операции;

оказывать консультационные и информационные услуги.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Главной целью деятельности банка является эффективное использование финансовых и кредитных ресурсов для получения прибыли. Основными задачами ОАО «МИнБ» являются:

- комплексное универсальное кредитное и расчетно-кассовое обслуживание основной, инвестиционной и внешнеэкономической деятельности клиентов;

- осуществление операций, связанных с финансированием и кредитованием инноваций научно-технического прогресса;

- внедрение наиболее прогрессивных форм кредитования, финансирования и расчетов, способствующих повышению эффективности производства и капитальных вложений;

- изучение экономики и финансов обслуживаемых предприятий, их платежеспособности и кредитоспособности, конъюнктуры внутреннего и внешнего рынков;

- оперативное реагирование на изменения в условиях и результатах деятельности предприятий и организаций; прогнозирование финансового состояния предприятий и организаций с учетом происходящих экономических процессов;

- проведение взвешенной процентной и депозитной политики, эффективное использование кредитных ресурсов;

- стимулирование развития экспортных производств, обеспечение привлечения капиталов, в том числе и иностранных, содействие выходу клиентов на внешний рынок и укреплению позиций на нем.

ОАО «МИнБ» может осуществлять деятельность на рынке ценных бумаг, в том числе профессиональную (при наличии соответствующей лицензии).

Московский Индустриальный банк предлагает широкий спектр программ кредитования частных клиентов: от кредитных карт до кредита на покупку жилья. Кредиты ОАО "МИнБ" характеризуются доступностью, а также удобством в оформлении и погашении.

Банк на договорной основе осуществляет кредитование юридических и физических лиц. Кредиты, выданные банком, могут обеспечиваться любыми предусмотренными законом или договором способами. Достаточность обеспечения кредита самостоятельно определяется банком. Банк вправе выпускать облигации с целью привлечения средств, для осуществления ипотечного кредитования.

Валюта баланса (активы-нетто) в отчетном периоде составила 211 175 млн. рублей, что на 31 070 млн. рублей выше аналогичного показателя прошлого года. Темпы роста активов ОАО «МИнБ» представлены на таблице.

Таблица 2 – Темпы роста активов ОАО «МИнБ»

|

Активы, млн. руб.

|

год

|

год

|

Темп роста, %

|

|

Денежные средства

|

774

|

081

|

,8

|

|

Средства к кредитных организациях

|

|

585

|

,1

|

|

Средства в ЦБ РФ

|

772

|

815

|

,7

|

|

МБК размещенные

|

295

|

|

,8

|

|

Кредиты, в том числе:

|

839

|

140

|

,3

|

|

1) Физ. лица

|

569

|

142

|

,3

|

|

2) Юр. лица

|

938

|

561

|

,8

|

|

3) Гос. сектор

|

|

|

,6

|

|

Вложение в ценные бумаги, в том числе:

|

586

|

346

|

,8

|

|

1) Долговые обязательства

|

424

|

990

|

,5

|

|

2) Акции

|

196

|

174

|

,3

|

|

3) Векселя

|

|

182

|

,4

|

|

Прочие активы

|

964

|

566

|

,1

|

|

Инвестиции в дочерние и зависимые организации

|

|

|

,0

|

|

ФОР

|

636

|

563

|

,5

|

|

Имущество

|

387

|

618

|

,8

|

|

Всего активов

|

105

|

175

|

,3

|

Динамика активов ОАО «МИнБ» наглядно изображена на рисунке.

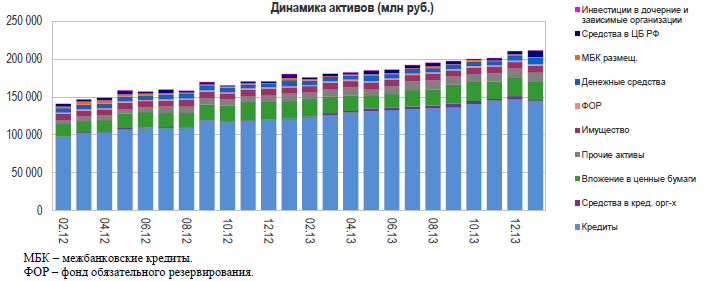

Рисунок 5 - Динамика активов ОАО «МИнБ»

Пассивы банка в отчетном периоде составили 211 175 млн. рублей, что на 31 070 млн. рублей выше аналогичного показателя прошлого года. Темпы роста пассивов ОАО «МИнБ» представлены на таблице.

Таблица 3 –Темпы роста пассивов ОАО «МИнБ»

|

Пассивы, млн. руб.

|

год

|

год

|

Темп роста, %

|

|

Депозиты и прочие привлеченные средства, в том числе:

|

080

|

688

|

,2

|

|

1) Физ. лица

|

151

|

095

|

,3

|

|

2) Юр. лица

|

126

|

979

|

,4

|

|

3) Гос. сектор

|

|

|

,5

|

|

Средства кредитных организаций

|

427

|

|

,0

|

|

Средства на р\сч

|

792

|

004

|

,9

|

|

МБК полученные

|

652

|

160

|

,3

|

|

Выпущенные долговые обязательства

|

018

|

|

,8

|

|

Кредиты ЦБ РФ

|

000

|

306

|

,65

|

|

Прочие пассивы

|

|

|

,6

|

|

РВПС

|

410

|

892

|

,0

|

|

Собственный капитал

|

885

|

601

|

,8

|

|

Всего пассивов

|

105

|

175

|

,3

|

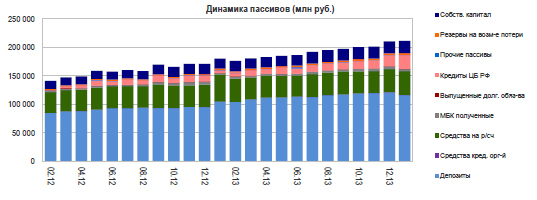

Динамика пассивов ОАО «МИнБ» наглядно изображена на рисунке 6.

Рисунок 6 –Динамика пассивов ОАО «МИнБ

На 01.01.2014 в структуре активных операций ОАО «МИнБ» наибольшую долю –,26 процентов –составляют кредиты, а в структуре пассивных операций –депозиты и прочие привлеченные средства –,78 процентов. Наглядно структура активов и пассивов ОАО «МИнБ» представлена на рисунке 7.

Рисунок 7 –Структура активов и пассивов ОАО «МИнБ»

Информационное агентство «BankStars» по результатам проведенного экспресс-анализа финансовой отчетности присваивает Московскому индустриальному банку «удовлетворительный» рейтинг надежности. По мнению ИА «BankStars» данный банк характеризуется умеренным риском неисполнения своих обязательств перед кредиторами и вкладчиками, однако устойчивость банка чувствительна к неблагоприятному развитию ситуации. Необходимым условием для повышения оценки надежности до умеренно высокой является увеличение уровня капитализации банка. Финансовые показатели банка на 1 января 2014 года представлены в таблице.

Таблица 4 –Финансовые показатели ОАО «МИнБ»

|

Наименование показателей

|

Значения на 01.01.2014,

млн. руб.

|

Позиции в рейтингах

|

|

Активы

|

175

|

|

|

Кредиты и прочие размещенные средства

|

140

|

|

|

Депозиты и прочие привлеченные средства

|

688

|

|

|

Прибыль текущего года

|

295

|

|

|

Собственный капитал по методике ЦБ РФ

|

728

|

|

ОАО «МИнБ» занимает 18-ю позицию по показателю «Рентабельность капитала» (10,6 процентов) и 17-ю позицию по показателю «Рентабельность активов» (один целый и две десятых процента).

Сравнение темпов роста основных показателей банка и всей банковской системы России в отчетном году приведены в таблице.

Таблица 5 –Темпы роста основных показателей ОАО «МИнБ» и

банковской системы

|

|

Значение,

млрд. руб.

|

Темп роста

за год,

%

|

Позиция

в рейтинге

|

|

|

|

Показатель

|

|

|

|

|

|

|

|

|

|

|

ОАО «МИнБ»

|

Все

банки

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активы

|

141,4

|

177,9

|

25,8

|

,7

|

|

|

-

|

|

|

Кредиты клиентам

|

98,0

|

125,5

|

,1

|

,2

|

|

|

2

|

|

|

Средства корпоративных клиентов

|

42,5

|

,9

|

,4

|

,3

|

|

|

2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средства физических лиц

|

75,2

|

,5

|

,7

|

,2

|

|

|

-

|

|

|

Капитал

|

15,9

|

,1

|

,6

|

,0

|

|

|

1

|

|

Как видно из приведенных данных, в 2013 году позиции банка по размеру активов и привлеченных средств физических лиц сохранились без изменений. Одновременно удалось улучшить позицию в рейтинге по кредитам клиентам и средствам юридических лиц. Необходимо отметить, что темпы роста Банка по всем приведенным показателям превышают средние темпы роста банковской отрасли в целом.

В январе 2014 года рейтинговое агентство «Эксперт-РА» в пятый раз подтвердило рейтинг ОАО «МИнБ» на уровне «А» - «Высокий рейтинг кредитоспособности», прогноз по рейтингу стабильный. Высокий отечественный рейтинг позволяет Банку привлекать средства Центрального банка на беззалоговой основе, что дает хорошие конкурентные преимущества на финансовом рынке. []

В целом можно сделать вывод о том, что в 2013 году банк удержал уверенные позиции на банковском рынке, подтвердил свою надежность и сохранил доверие со стороны клиентов.

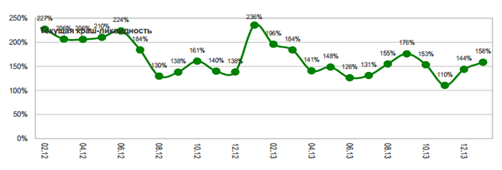

Основываясь на анализе структуры баланса банка в отчетном периоде, волатильности средств во вкладах и на расчетных счетах банка и группы банков, сходных по размеру активов, ИА «BankStars» считает, что ОАО «МИнБ» обладает «высокой» способностью обеспечить своевременное исполнение своих обязательств по возврату средств вкладчикам и кредиторам в случае реализации возможного стресс-сценария. Показатели текущей краш-ликвидности ОАО «МИнБ» представлены на рисунке.

Рисунок 8 –Показатели текущей краш-ликвидности ОАО «МИнБ»

Ликвидность (термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной) баланса характеризует способность банка обеспечить своевременное исполнение своих обязательств по возврату средств вкладчикам и кредиторам. В общем случае, чем выше доля ликвидных активов в общем объеме активов банка, тем выше способность банка своевременно и в полном объеме исполнить свои обязательства по возврату средств. По мнению ИА «BankStars» банк характеризуется удовлетворительным уровнем ликвидности при значениях показателей текущей и моментальной краш-ликвидности более 100 процентов.

Текущая краш-ликвидность служит показателем способности банка исполнить свои обязательства перед своими вкладчиками и кредиторами в течение 30 календарных дней. Данный показатель рассчитывается как отношение суммы ликвидных активов банка со срочностью до 30 дней к сумме скорректированных обязательств банка со срочностью до 30 дней. При определении суммы скорректированных обязательств банка используется стресс-сценарий оттока денежных средств с расчетных счетов и вкладов в течение 30 календарных дней.

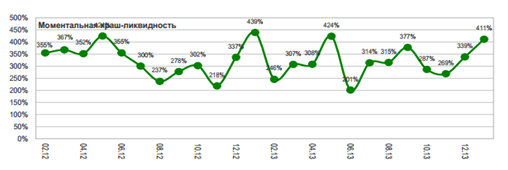

Моментальная краш-ликвидность служит показателем способности банка исполнить свои обязательства перед своими клиентами и кредиторами в течение одного календарного дня. Данный показатель рассчитывается как отношение сумы ликвидных активов банка со срочностью «до востребования» к сумме скорректированных обязательств банка со срочностью «до востребования». При определении суммы скорректированных обязательств банка используется стресс-сценарий оттока средств с расчетных счетов и вкладов за один рабочий день.

Рисунок 9 –Показатели моментальной краш-ликвидности

ОАО «МИнБ»

Согласно финансовой отчетности объем просроченной ссудной задолженности ОАО «МИнБ» на 1 января 2014 г. составил 1 499,34 млн. руб. (1,04% кредитного портфеля), увеличившись в декабре 2013 г. на 9,58 млн. руб. Резервы на возможные потери выросли на 73,73 млн. руб. и составили на отчетную дату 2 187,67 млн. руб. (1,51% кредитного портфеля). Сформированные банком резервы на возможные потери по ссудам покрывают текущую просроченную ссудную задолженность с коэффициентом 1,46.

На отчетную дату кредитный портфель банка характеризуется значительно меньшей долей просроченной ссудной задолженности относительно аналогичного среднего показателя 30 крупнейших банков России в 5,17%.

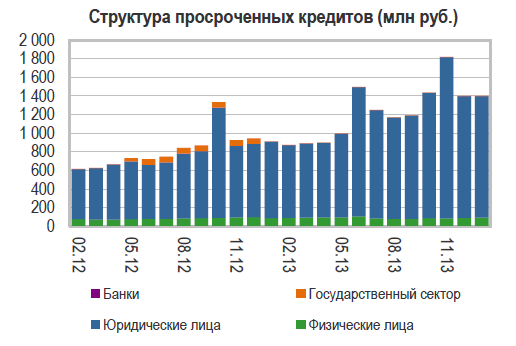

Структура просроченных кредитов ОАО «МИнБ» представлена на рисунке 10.

Рисунок 10 –Структура просроченных кредитов ОАО «МИнБ»

Банки, ориентированные на ссудные операции, подвержены кредитным рискам, которые реализуются при неисполнении либо ненадлежащем исполнении заемщиками обязательств по возврату полученных кредитов. Для обеспечения стабильности своей деятельности банки создают резервы на возможные потери по выданным кредитам.

Эти специальные резервы формируются за счет отчислений, относимых на расходы банка, и могут быть использованы для списания невозвращенных кредитов. В общем случае, чем выше объем резервов на возможные потери по кредитам по сравнению с текущим объемом просроченной кредитной задолженности, тем лучше защищен капитал банка от кредитных рисков и выше его надежность. Показатели качества кредитного портфеля ОАО «МИнБ» представлены в таблице 6.

Таблица 6 –Показатели качества кредитного портфеля ОАО «МИнБ»

|

Показатель

|

год

|

год

|

|

РВПС, млн. руб.

|

847

|

188

|

|

РВПС, %

|

,5

|

,5

|

|

Просроченные кредиты, млн. руб.

|

|

499

|

|

Просроченные кредиты, %

|

,8

|

,0

|

|

Коэффициент покрытия просроченных кредитов созданными резервами

|

,89

|

,46

|

В декабре 2013 года объем прибыли банка вырос на 254,21 млн. руб., составив на отчетную дату 1 295,45 млн. руб. По итогам IV квартала 2013 года рентабельность собственного капитала ОАО «МИнБ» составила шесть целых пятьдесят три сотых процента, рентабельность активов банка за этот же период равна ноль целых шестьдесят семь сотых процента, что незначительно ниже среднего аналогичного показателя 30 крупнейших банков России в ноль целых девяносто семь сотых процента.

В структуре прибыли банка преобладают устойчивые источники доходов –процентные и комиссионные доходы, что, по мнению ИА «BankStars», является фактором, оказывающее положительное влияние на стабильность будущих доходов.

Полученная прибыль служит одним из важнейших показателей деятельности банка. За счет прибыли банк формирует различные резервные фонды, увеличивает собственный капитал и выплачивает дивиденды своим акционерам.

Показатели прибыли ОАО «МИнБ» приведены в таблице 6.

Таблица 6 - Показатели прибыли ОАО «МИнБ»

|

Структура прибыли, млн.руб.

|

год

|

год

|

|

Чистый процентный доход

|

395

|

773

|

|

Чистый комиссионный доход

|

319

|

663

|

|

Чистый доход по ценным бумагам

|

|

-215

|

|

Чистый доход по ин.валюте

|

|

|

|

Чистый прочий доход

|

|

|

|

Прибыль до создания резервов, уплаты налогов и расходов на обеспечение деятельности

|

122

|

484

|

|

Чистое изменение резервов на возможные потери по ссудам

|

-524

|

-452

|

|

Расходы на обеспечение деятельности

|

674

|

336

|

|

Налоги

|

|

|

|

Чистая прибыль

|

482

|

296

|

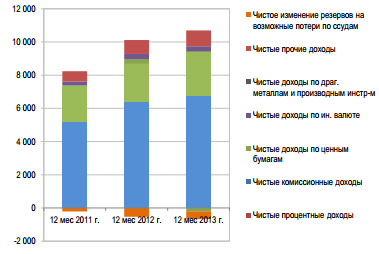

Структура прибыли ОАО «МИнБ» приведена на рисунке 11.

Рисунок 11 - Структура прибыли ОАО «МИнБ»

Отрицательное значение прибыли уменьшает размер собственного капитала банка, что в свою очередь в общем случае приводит к снижению надежности банка. Следует обратить внимание на источники формирования прибыли - по мнению ИА «BankStars», чем выше доля стабильных источников доходов в структуре совокупных доходов, тем лучше прогнозируется прибыль в будущих периодах. Относительные показатели прибыли ОАО «МИнБ» представлены в таблице 7.

Таблица 7 –Относительные показатели прибыли ОАО «МИнБ»

|

Относительные показатели

|

год

|

год

|

|

Банк,

%

|

ТОП 30, %

|

Банк, %

|

ТОП 30, %

|

|

Рентабельность собственного капитала

|

,5

|

,6

|

,5

|

,6

|

|

Рентабельность активов

|

,9

|

,6

|

,7

|

,0

|

|

Чистая процентная маржа

|

,9

|

,3

|

,4

|

,6

|

|

Процентный спрэд

|

,2

|

,0

|

,0

|

,2

|

|

Коэффициент расходов на ведение бизнеса

|

,8

|

,8

|

,3

|

,8

|

|

Средняя доходность процентных активов

|

,0

|

,9

|

,2

|

,3

|

|

Средняя стоимость процентных пассивов

|

,8

|

,9

|

,1

|

,1

|

К стабильным источникам доходов ИА «BankStars» относит процентные и комиссионные доходы. Доходы от операций с ценными бумагами, иностранной валютой, производными финансовыми инструментами и драгоценными металлами, прочие доходы, по мнению ИА «BankStars», в большей степени зависят от текущей экономической ситуации и являются менее постоянными источниками прибыли.

Банк России в целях ограничения принимаемых банками рисков устанавливает допустимые числовые значения и методику расчета обязательных нормативов банков:

H1 - Норматив достаточности собственных средств (капитала) банка ограничивает риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. Минимальное допустимое значение норматива: 10 процентов.

Н2 - Норматив мгновенной ликвидности банка ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Минимальное допустимое значение норматива: 15 процентов.

Н3 - Норматив текущей ликвидности банка ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Минимальное допустимое значение норматива: 50 процентов.

Н4 - Норматив долгосрочной ликвидности банка ограничивает риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций). Максимальное допустимое значение норматива: 120 процентов.

Н7 - Норматив максимального размера крупных кредитных рисков регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Максимальное допустимое значение норматива: 800 процентов.

Н9.1 - Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим акционерам, ограничивает кредитный риск банка в отношении акционеров банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим акционерам к собственным средствам (капиталу) банка. Максимальное допустимое значение норматива: 50 процентов.

Н10.1 - Норматив совокупной величины риска по инсайдерам банка ограничивает совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Максимальное допустимое значение норматива: три процента.

Н12 - Норматив использования собственных средств (капитала) банка для приобретения акций других юридических лиц ограничивает совокупный риск вложений банка в акции других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Максимальное допустимое значение норматива: 25 процентов. 2013 год для Банка –это второй год функционирования в рамках утвержденной Советом директоров Стратегии развития ОАО «МИнБ» на 2012-2015 годы.

Обязательные нормативы ОАО «МИнБ» представлены в таблице 8.

Таблица 8 - Обязательные нормативы ОАО «МИнБ»

|

Норматив

|

|

год

|

год

|

|

Н1

min 10%

|

Банк

|

,99

|

,66

|

|

ТОП 30

|

,52

|

,88

|

|

Н2

min 15%

|

Банк

|

,24

|

,27

|

|

ТОП 30

|

,22

|

,36

|

|

Н3

min 50%

|

Банк

|

,39

|

,41

|

|

ТОП 30

|

,60

|

,22

|

|

Н4

mах 120%

|

Банк

|

,73

|

,47

|

|

ТОП 30

|

,28

|

,86

|

|

Н7

mах 800%

|

Банк

|

,31

|

,42

|

|

ТОП 30

|

,98

|

,26

|

|

Н9.1

mах 50%

|

Банк

|

,02

|

,46

|

|

ТОП 30

|

,78

|

,09

|

|

Н10.1

mах 3%

|

Банк

|

,07

|

,94

|

|

ТОП 30

|

,74

|

,69

|

|

Н12

mах 25%

|

Банк

|

,03

|

,81

|

|

ТОП 30

|

,91

|

,09

|

Усиление позиций Банка на рынке возможно при условии эффективной работы всех структур. Данная эффективность поддерживается как подбором и отбором высококвалифицированных кадров, так и оптимизацией бизнес-процессов с использованием высоких технологий. Обеспечение развития бизнеса Банка будет достигнуто с помощью консолидации операционных функций, модернизации IT-платформы, внедрением системы организации продаж, работы по управлению персоналом и совершенствования организационной структуры Банка.

Основными целями текущей Стратегии развития ОАО «МИнБ» являются:

- войти в число 20-ти крупнейших российских банков по размеру активов.

- войти в число 13-ти крупнейших российских банков по объему привлеченных средств частных клиентов.

- войти в число 10-ти крупнейших российских банков по объему активных пластиковых карт частных клиентов.

- обеспечить полный спектр банковских продуктов и услуг для всех категорий клиентов Банка, а также сделать удобство пользования данными продуктами и услугами конкурентным преимуществом Банка. Выделение в отдельную категорию клиентов сегмента VIP.

- повысить капитализацию Банка, в том числе за счет повышения инвестиционной привлекательности для российских и зарубежных инвесторов. Увеличение капитала возможно за счет дополнительных выпусков обыкновенных именных бездокументарных акций, дробления акций в целях повышения ликвидности ценных бумаг, проведения мероприятий, направленных на вывод акций Банка на российские фондовые биржи (прохождение процедуры листинга).

- оптимизировать и модернизировать существующие инструменты ведения бизнеса с целью минимизации издержек и максимизации качества обслуживания.

- увеличить рентабельность капитала и снизить операционные затраты.

Для достижения указанных целей в 2013 году была продолжена работа по увеличению капитала Банка, продолжится совершенствование организационной структуры Банка, в том числе работа по разделению вертикалей розничного и корпоративного бизнесов, запланировано развитие системы риск-менеджмента, проведение укрепления клиентских подразделений филиалов, введение новой системы бонусирования сотрудников, участвующих в процессе продаж банковских продуктов, планируется существенная активизация перекрестных продаж банковских продуктов.

В развитии розничного бизнеса одной из основных задач 2013 года будет совершенствование бизнес-процессов, предусматривающих реализацию кредитных розничных продуктов, в том числе с использованием скорингового модуля.

Дальнейшее развитие получат системы дистанционного банковского обслуживания, будет проведена работа по оптимизации сети банкоматов и терминальных устройств, осуществляющих прием платежей в пользу различных организаций.

В целях повышения эффективности бизнес-процессов Банка работа будет направлена на унификацию банковских операций и централизованное выполнение бэк-офисных функций.

Также к перспективным направлениям развития отнесена работа по взаимодействию с учебными заведениями по направлению реализации «кампусных» и «зарплатных» проектов.

В области развития филиально-офисной сети работа будет сосредоточена на проведении мероприятий по обеспечению безубыточной работы филиалов по итогам 2013 года, в том числе по закрытию бесперспективных/нерентабельных точек продаж и обслуживания (офисов 3 и 4 уровня).

С точки зрения объемных показателей к концу 2013 года Банком планируется достичь следующих параметров развития:

- Получение балансовой прибыли в размере 2,3 млрд. рублей.

- Увеличение валюты баланса не менее, чем на 13,3 процента.

- Наращивание клиентской ресурсной базы на 23 процента.

- Увеличение кредитного портфеля клиентов на 14,5 процента при одновременном улучшении его качества.

2.2 Анализ организации операций с денежной наличностью в ОАО «МИнБ»

Кассовое обслуживание клиентов банка означает проведение налично-денежных платежей, размеры которых зависят от объема наличных денег в обращении.