ОСОБЕННОСТИ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКАЯ ФИНАНСОВО-ПРОМЫШЛЕННАЯ АКАДЕМИЯ (МФПА)

Факультет Финансов

|

Специальность

|

Финансы и кредит

|

Кафедра

|

Финансовый менеджмент

|

|

|

(код)

|

|

(аббревиатура)

|

Дипломная работа

На тему: ОСОБЕННОСТИ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА

|

Студент

|

|

|

|

|

|

(Ф.И.О. полностью)

|

|

подпись

|

|

Руководитель

|

|

|

|

|

|

(Ф.И.О.)

|

|

подпись

|

|

Заведующий кафедрой

|

|

|

|

|

|

(Ф.И.О.)

|

|

подпись

|

МОСКВА 2010г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ

БИЗНЕС-ПЛАНА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА…….…………………….....7

1.1. Цели и задачи составления бизнес-плана…………...……………….7

1.2. Классификация и структура бизнес-планов……………………..…15

ГЛАВА 2. ОСОБЕННОСТИ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА (НА ПРИМЕРЕ ООО «МОЙДОДЫР»)…………..28

2.1. Исследование и анализ рынка…………………………………….…28

2.2. Финансовый план предприятия ООО «МОЙДОДЫР»…………....38

ГЛАВА 3. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

ООО «МОЙДОДЫР» КАК ЭТАП АНАЛИЗА БИЗНЕС-ПЛАНА

ПРИ ВЫДАЧЕ КРЕДИТА…………………………………………………...….41

3.1. Перечень документов, предоставляемых предприятием

ООО «МОЙДОДЫР» для открытия кредита………………………..…..41

3.2. Оценка кредитоспособности предприятия ООО «МОЙДОДЫР»..45

ЗАКЛЮЧЕНИЕ……………………………………………………………...…..62

БИБЛИОГРАФИЧЕСКИЙ СПИСОК………………………………...…..…….66

ПРИЛОЖЕНИЯ……………………………………………………………...…..69

ВВЕДЕНИЕ

Актуальность темы исследования.

Проблема привлечения инвестиций, способных создать мощный импульс для развития, волнует сегодня большинство организации. Организациям приходится в полной мере учитывать условия, на которых они получают инвестиции. В противном случае они рискуют понести убытки, а в ряде случаев и стать банкротами. Того же, кто предоставляет денежные средства, инвестора — интересует прибыль, которую он может получить.

Важнейшим элементом организации предпринимательской деятельности в условиях рыночной экономики является бизнес-план, который в мировой практике представляет собой основу для оценки перспективности вновь создаваемых коммерческих предприятий или намеченных ими для реализации проектов выпуска новой продукции.

В развитых странах у каждой организации должен быть бизнес-план, тщательно продуманный, систематически корректируемый в соответствии с меняющимися условиями. Его отсутствие является существенным недостатком предприятия, отражающим слабость управления компанией.

В российской практике бизнес-план получил распространение, начиная с 90-х годов, когда переход к рыночному механизму инвестирования потребовал изменения принципов финансирования капитальных вложений.

Развитие новой модели инвестиционного планирования было вызвано, с одной стороны, сокращением государственных инвестиций, обусловившим необходимость поиска альтернативных источников финансирования, причем на возвратных началах; с другой стороны — задачами достижения соответствия разрабатываемых проектов международным нормам.

Международные финансовые организации выделяли кредитные ресурсы российским предпринимателям только при наличии проработанного бизнес-плана.

Отсутствие опыта разработки бизнес-планов у большинства предпринимателей серьезно осложняло поиск потенциальных инвесторов.

В российской экономике стали возникать государственные и коммерческие структуры, предлагающие услуги по разработке бизнес-планов.

Финансовое обоснование инвестиционных проектов в соответствии с обусловленными требованиями стало обязательным условием соискателей инвестиций из государственного бюджета, коммерческих банков и других потенциальных инвесторов.

Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.1 страхование. Опыт практической работы авторов в области планирования деятельности организаций позволил выработать оптимальную, с нашей точки зрения, структуру бизнес-плана:

- концепция бизнеса (резюме);

- ситуация в настоящее время и краткая информация о предприятии;

- характеристика объекта бизнеса;

- исследование и анализ рынка (рынки и конкуренция или среда для

бизнеса);

- организационный план, в том числе правовое обеспечение;

- персонал и управление;

- план производства;

- план маркетинговых действий;

- потенциальные риски;

- финансовый план и финансовая стратегия.

Мы не рассматриваем эту структуру как нечто застывшее, она может изменяться в зависимости от конкретных целей, задач и объекта бизнеса.2

Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. Бизнес-план — это план возможных действий предприятия на рынке.

Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения и дальнейшего анализа.

Вот, почему бизнес-план является необходимым инструментом проектно-инвестиционных решений в соответствии с потребностями рынка со сложившейся на сегодняшний день экономической ситуацией.

Все вышесказанное и обуславливает актуальность изучения процесса разработки бизнес-плана.

Степень разработанности проблемы.

В отечественной литературе исследованием вопроса разработки бизнес-плана занимались такие авторы как Уткин Э.А., Москвин В.В., Горемыкин В.А., Любанова Т.П. и др. Часто возникающие вопросы при разработки бизнес плана для получения кредита, отсутствие разработки целостных систем управления кредитным риском, условий использования разнообразных инструментов оценки кредитоспособности клиента банка, а также существующий недостаток разработанности теоретико-методологического аппарата кредитования малого бизнеса и отсутствие комплексных исследований проблем кредитования малого бизнеса определили выбор темы и направления исследования.

Целью данного исследования является изучение особенностей разработки бизнес-плана для получения кредита.

Для достижения поставленной цели был сформулирован следующий круг задач:

- изучить методологические основы разработки бизнес-плана для получения кредита;

- провести анализ рынка – объекта исследования ООО «МОЙДОДЫР»;

- составить финансовый план предприятия ООО «МОЙДОДЫР»;

- предоставить и оценить перечень документов предоставляемых предприятием ООО «МОЙДОДЫР» для открытия кредита;

- провести оценку кредитоспособности предприятия ООО «МОЙДОДЫР» как этап анализа бизнес-плана при выдаче кредита.

Методологическую основу исследования составляют общенаучные методы познания: диалектический, логический, изучения документов, метод системно�го подхода, нормативный.

Основными источниками информации, используемыми при написании работы, стали нормативные документы, регулирующие вопросы оценки кредитных рисков заемщиков, научная литература по исследуемой проблеме (труды таких экономистов, как Жуков Е.Ф., Лаврушин О.И., Усоскин В.М. и др.), материалы периодической печати и электронных средств массовой информации.

Структура дипломной работы состоит из введения, трех глав, заключения, библиографического списка и приложений.

ГЛАВА 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ

БИЗНЕС-ПЛАНА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА

- Цели и задачи составления бизнес-плана

На вопрос, согласны ли предприниматели с тем, что написание бизнес-плана является одним из инструментов повышения доходности предприятия, были получены ответы, в которых отражено отсутствие единства мнения по поводу роли бизнес-плана в решении проблемы доходности предприятия.

- 44% предпринимателей признают роль бизнес-плана для торгового предприятия

- 22% руководителей имеют несформированную до конца позицию о возможностях бизнес-плана

- 21% предпринимателей вообще затруднились оценить роль и значение бизнес-плана в доходности предприятия.

Это свидетельствует о том, что в данной группе не сложилось представление о значимости и возможностях бизнес планирования.

- 71,6% опрошенных предпринимателей ответили, что у них нет письменно оформленного бизнес-плана

- 28,4 % имеют бизнес-план

Приведенные данные о наличии бизнес-плана мало отличаются для продовольственных и непродовольственных магазинов.

Зафиксировано различие мнений о бизнес–плане как инструменте повышения доходности предприятия в группах предпринимателей имеющих и не имеющих бизнес-план. Те руководители, у которых есть в наличии бизнес план в большинстве (75%) считают, что бизнес-план является инструментом повышения доходности бизнеса. Выявлено, что в подавляющем большинстве (72,7%) предприниматели, которые имеют в фирме бизнес-план, разрабатывали его и раньше.

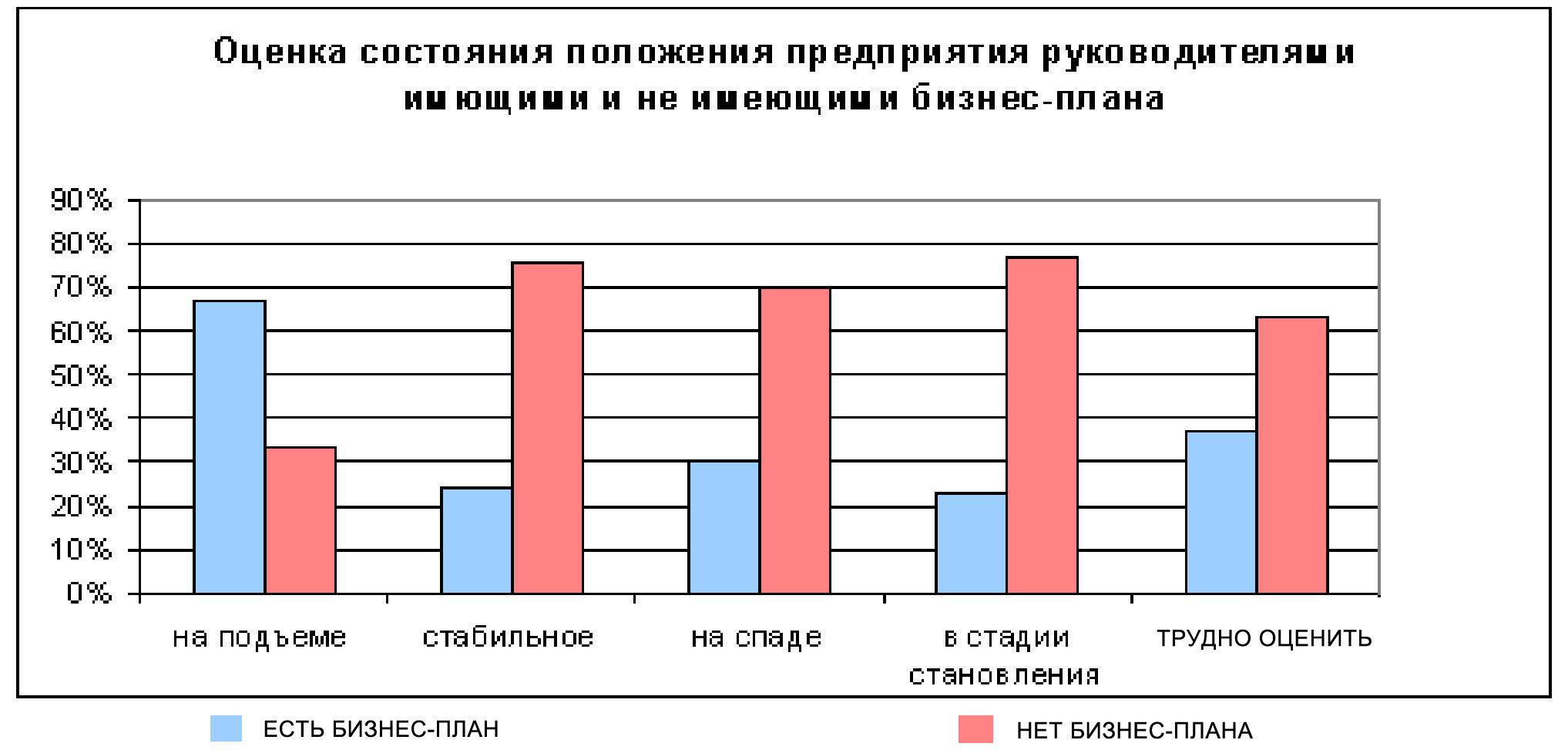

Более того, выявлена связь между оценкой руководителя состояния собственного предприятия и наличия в его фирме бизнес-плана. Состояние предприятия оценивалось по критериям: “на подъеме”, “нормальное, стабильное, без изменений”, “на спаде”, “в стадии становления”, “трудно оценить”. (Рис.1)

Рис.1 Оценка состояния положения предприятия руководителями и имеющими и не имеющими бизнес-план.

Самый высокий процент наличия бизнес-планов у руководителей, чьи предприятия находятся на подъеме (66,6%), самый низкий (23%) у предприятий в стадии становления. Хотя именно эта категория предприятий должна начинать свою деятельность с разработки бизнес-плана, который позволяет определить стратегию и тактику вхождения фирмы в бизнес.

Таким образом, значимость бизнес-плана как эффективного инструмента бизнеса для предпринимателей, которые имеют бизнес-план, подтвердилась самой предпринимательской практикой.

Делая первые шаги в бизнесе или реализуя новый бизнес-проект предприниматели сталкиваются, во-первых, с нехваткой финансовых средств, во-вторых – с множеством обстоятельств, которые могут увести предприятие в сторону от выбранного долговременного курса. Поэтому необходимо предварительно изложить цели, оценки и прогнозы такого курса на бумаге.

Планирование — это деятельность, заключающаяся в разработке и практическом осуществлении планов, определяющих будущее состояние экономической системы, путей способов и средств его достижения.

Как показала практика, применение планирования создает важные преимущества:

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы;

- стимулирует менеджеров к реализации своих решений в дальнейшей работе;

- улучшает координацию действий в организации;

- создает предпосылки для повышения образовательной подготовки менеджеров;

- увеличивает возможности в обеспечении фирмы необходимой информацией;

- способствует более рациональному распределению ресурсов;

- улучшает контроль в организации3.

Бизнес-план — это план осуществления бизнес-операций, действий фирмы, содержащий сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Бизнес-план представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности фирмы (продукта или услуг) на определенном рынке в сложившихся организационно-экономических условиях. Он опирается на:

- конкретный проект оказания новых услуг (особенности удовлетворения потребностей и т.д.);

- всесторонний анализ производственно-хозяйственной и коммерческой деятельности, целью которого является выделение его сильных и слабых сторон, специфики и отличий от других аналогичных фирм;

- изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых в экономике для реализации конкретных задач.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности организации на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Другие цели разработки плана бизнеса могут быть различными, например:

- уяснить степень реальности достижения намеченных результатов;

- доказать определенному кругу лиц целесообразность реорганизации работы уже существующей фирмы или создания новой;

- убедить сотрудников компании в возможности достижения качественных или количественных показателей, намеченных в проекте.

Бизнес-план, также, призван помочь предпринимателю решить следующие основные задачи, связанные с функционированием фирмы:

- определить конкретные направления деятельности, перспективные рынки сбыта и место фирмы на этих рынках;

- оценить затраты, необходимые для изготовления и сбыта продукции, соизмерить их с ценами, по которым будут продаваться товары, чтобы определить потенциальную прибыльность проекта;

- выявить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей;

- проанализировать материальное и финансовое положение фирмы и определить, соответствуют ли материальные и финансовые ресурсы достижению намеченных целей;

- просчитать риски и предусмотреть трудности, которые могут помешать выполнению бизнес-плана.

Чем больше нестабильность во внешней среде, тем больше порядка должно быть во внутренней организации действий предприятия, тем больше внимания следует уделять разработке стратегии рыночного и организационного развития и оперативным действиям по реализации этих стратегий4.

Основные функции бизнес-плана показаны в Приложении 1. 5

В современной практике бизнес-план выполняет четыре функции. Первая из них связана с возможностью его использования для разработки стратегии бизнеса. Эта функция жизненно необходима в период создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция - планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы.

Третья функция позволяет привлекать денежные средства - ссуды, кредиты. В современных российских условиях без кредитных ресурсов практически невозможно осуществить какой-либо значительный проект, однако получить кредит непросто. Главная причина заключается не столько в проблеме высоких процентных ставок, сколько в возросшей невозвратности кредитов. В этой ситуации банки принимают целый комплекс мер по обеспечению возврата денежных средств, среди которых следует отметить требования банковских гарантий, реального залога и другие, но решающим фактором при предоставлении кредита является наличие проработанного бизнес-плана.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию. Решение вопроса о предоставлении капитала, ресурсов или технологии возможно лишь при наличии бизнес-плана, отражающего курс развития компании на определенный период времени.

В приложении 2. представлены перечень разделов бизнес плана, задач экономического анализа и оценки бизнеса.

В создании бизнес-плана активное участие принимают финансисты, знающие особенности кредитного рынка, наличия свободных капиталов, риска данного бизнеса. Основу группы специалистов по разработке бизнес-плана составляют экономисты, статистики, системщики.

Примерная схема организации разработки бизнес-плана показана в приложении 3.

На рис.2 представлена схема процесса составления бизнес-плана.

Рис.2 Схема процесса составления бизнес плана.

Разработка бизнес-плана предоставляет дополнительные преимущества в управлении предприятием: заставляет руководителей анализировать перспективы фирмы; позволяет осуществлять более четкую координацию предпринимаемых усилий по достижению целей; помогает установить показатели деятельности фирмы, необходимые для последующего контроля; заставляет руководителей четче и конкретнее определять свои цели и пути их достижения; обеспечивает фирме большую готовность к внезапным изменениям рыночных ситуаций; наглядно демонстрирует обязанности и ответственность всех руководителей фирмы.

Существуют два основных подхода к разработке бизнес-плана. Первый заключается в том, что бизнес-план составляется наемной группой специалистов, а инициаторы проекта участвуют в нем посредством подготовки исходных данных. Другой подход - когда инициаторы проекта сами разрабатывают бизнес-план, а методические рекомендации получают у специалистов, в частности, у возможных инвесторов. Для российской практики второй подход является наиболее правильным. Инициаторы проекта обычно являются специалистами в производственных вопросах, но, как правило, довольно слабо разбираются в тонкостях финансового обеспечения проекта и сбыта продукции. Эти вопросы разрабатывают наемные специалисты.

В бизнес-плане оценивается перспективная ситуация как внутри фирмы, так и вне нее. Он особенно необходим руководству для ориентации в условиях акционерной собственности, так как именно при помощи бизнес-плана руководители компании принимают решение о накоплении прибыли и распределении ее части в виде дивидендов между акционерами. Этот план используется при обосновании мероприятий по совершенствованию и развитию организационно-производственной структуры фирмы, в частности для обоснования уровня централизации управления и ответственности сотрудников. Следует отметить, что указанный план, как правило, активно помогает координировать деятельность партнерских фирм, организовывать совместное планирование развития групп фирм, связанных кооперированием и изготовлением одинаковых или взаимодополняющих продуктов. В таком случае фирмы-партнеры осуществляют общее финансирование.

Наряду с внутрифирменными функциями, бизнес-планирование имеет большое значение при определении стратегии планирования на макроуровне. Совокупность долгосрочных бизнес-планов предприятий составляет информационную базу, которая является основой для разработки национальной политики планирования в рамках государственного регулирования экономики.

Таким образом, в наибольшей степени бизнес-план используется при оценке рыночной ситуации, как вне фирмы, так и внутри нее, при поиске инвесторов. Он может помочь крупным предпринимателям расширить дело с помощью покупки акций другой фирмы или организации новой производственной структуры, а также служит основой для формирования общегосударственной стратегии планирования.

Выводы: Бизнес-план является одним из составных документов, определяющих стратегию развития фирмы. Вместе с тем он базируется на общей концепции развития фирмы, более подробно разрабатывает экономический и финансовый аспект стратегии, дает технико-экономическое обоснование конкретным мероприятиям. Бизнес-план охватывает одну из частей инвестиционной программы, срок реализации которой обычно ограничен одним или несколькими годами (часто корреспондирующими со сроками средне- и долгосрочных кредитов), позволяющей дать достаточно четкую экономическую оценку намеченным мероприятиям.

Бизнес-план может быть использован для привлечения инвесторов. Перед тем как рискнуть некоторым капиталом, инвесторы должны быть уверены в тщательности проработки проекта и осведомлены о его эффективности. Предполагается, что бизнес-план хорошо подготовлен и изложен для восприятия потенциальных инвесторов6.

Бизнес-план можно рассматривать как инструмент управления, обеспечивающий планомерное и эффективное выполнение задач, стоящих перед коллективом предприятия, поэтапное достижение уровня рентабельности и объема прибыли, заложенных при его разработ�ке. Он охватывает все основные стороны деятельности предприятия его инновационные, производственные, коммерческие, финансовые и соци�альные проблемы. Он соединяет в единую систему функционирования техническую подготовку, организацию производства продукции, реа�лизацию товара, развитие бизнеса, а также восполняет отсутствие опы�та в бизнесе и оберегает от грубых ошибок, связанных с поспешностью принятия управленческих решений.

- Классификация и структура бизнес-планов

Можно выделить два основных типа бизнес-планов: бизнес-план проекта (например, строительство завода или делового центра) и бизнес-план развития организации:

- Бизнес-план инвестиционного проекта;

- Бизнес-план организации:

Функционирующей:

- Бизнес-план финансового оздоровления;

- Бизнес-план развития:

- отдельного подразделения;

- всей организации;

Вновь создаваемой.

Различия между ними — как в структуре, так и в содержании. Например, бизнес-план организации должен акцентировать внимание на организационной структуре, внутренних процессах и потенциале, за счет которых планируется развитие организации.

Классификацию бизнес-планов можно проводить также по другим признакам:

По цели разработки выделяют бизнес-планы:

- для получения внешнего финансирования;

- для выработки стратегии развития;

- для планирования деятельности организации.

По назначению (конечный потребитель документа):

- для потенциальных инвесторов;

- для руководителей организации.

Типологию бизнес планов по объектам бизнеса можно рассмотреть в виде схемы (Рис. 3). 7

Рис. 3. Типологию бизнес планов по объектам бизнеса

На практике наиболее часто используются следующие виды бизнес-планов: Бизнес-план организации – это программа развития на предстоящий плановый период с указанием необходимых и достаточных социально-экономических показателей для обоснованного привлечения необходимых объемов инвестиций и ресурсов. В нем на первый план выступают задачи эффективного использования имеющихся ресурсов и детализации бюджетов. Поэтому в таком бизнес-плане основное внимание уделяется текущему состоянию дел, финансовому плану, бюджету движения денежных средств, бюджету доходов и расходов.

Бизнес-план заявки на кредит разрабатывается с целью получения заемных средств от организации-кредитора или банковского кредита. Он обычно разрабатывается в виде технико-экономического обоснования (ТЭО), его основная задача – показать, что его разработчик является грамотным менеджером и может представить заявку в форме, требуемой банком, и, самое главное, сможет гарантировать минимальный риск вложений.

Бизнес-план инвестиционного проекта излагает результаты маркетингового исследования, обосновывает стратегии освоения рынка, предлагает конечные экономические и финансовые результаты. Инвестиционные проекты могут различаться по виду, например, они могут быть отнесены к социальным, экономическим, техническим и смешанным типам. Но самое важное в них – идея. Наличие реальной предпринимательской идеи специалисты считают основным фактором эффективности бизнеса и оправданности инвестиций.

Бизнес-план структурного подразделения – это изложение плана его деятельности. Это отдельная часть бизнес-плана всей компании, поэтому часть разделов, относящихся к управленческому анализу и анализу внешней среды, может в нем отсутствовать. Здесь основной упор делается на плане и последовательности проводимых мероприятий, а также финансовом планировании.

Бизнес-план заявки на грант составляется для получения инвестиций из государственных бюджетов различных уровней и/или различных отечественных, зарубежных фондов с целью решения социально-экономических проблем и сопровождается обоснованием прямых и косвенных экономических, социальных, научно-технических преимуществ для общества при условии выделения средств или ресурсов под предлагаемый проект.

Бизнес-план развития региона определяет перспективы социально-экономического развития региона с обоснованием объемов финансирования соответствующих программ для органов, наделенных бюджетными полномочиями.

Бизнес-план учреждения – это обоснование перспектив и значимости его (например, ВУЗа, поликлиники, школы, научно-технического центра и т. д.) социально-экономического развития для общества. При этом определяется потребность в ресурсах по плановым периодам.

Важное значение имеет структура бизнес-плана. Единой универсальной структуры бизнес-плана не существует. Однако выделяют все же основные разделы бизнес-плана, которые содержат информацию, направленную на реализацию целей бизнес-планирования.

Оформление бизнес-плана начинается с подготовки титульного листа. Он должен сразу обеспечить следующую информацию:

- Полное официальное название фирмы, под которым она значится в регистрационных документах. Если у фирмы есть фирменный знак, то следует также поместить его на титульном листе после названия фирмы.

- Организационно-правовая форма предприятия.

- Юридический адрес фирмы, т.е. адрес, указанный в ре�гистрационных документах предприятия.

- Почтовый адрес фирмы, который может отличаться от юридического.

- Телекоммуникационные реквизиты: номера телефонов, факсов, электронной почты.

- Фамилии и должности сотрудников фирмы, которые будут выступать как контактные лица. При этом желательно указать несколько контактных телефонов, включая домашние.

- Дата: месяц и год составления и рассылки плана.

- Порядковый номер экземпляра.

- Гриф конфиденциального характера документа.

Вторая страница плана содержит оглавление, которое должно отражать его структуру. Это номенклатура разделов или параграфов. При любом варианте содержание должно быть четко оцифровано, обязательно арабскими цифрами. Затем идет введение, в котором указана задача составления бизнес-плана и круг лиц, которым он адресован. Целесообразно также отметить, почему возникла необходимость в создании данного проекта или инвестиционного замысла. Далее идут:

Резюме (возможности фирмы) — это сжатый, быстро читаемый обзор информации о намечаемом бизнесе и целях, которые ставит перед собой предприятие, начиная свое дело или развивая имеющееся. По сути, резюме является сокращенной версией самого бизнес-плана.

В резюме должны быть отражены следующие основные моменты:

- возможности для бизнеса;

- привлекательность бизнеса;

- важность для предприятия и региона;

- необходимые финансовые ресурсы (собственные или заемные);

- срок окупаемости проекта;

- возможный срок возврата заемных средств;

- условия инвестирования;

- ожидаемая прибыль и ее распределение и т.д.

Эти данные целесообразно представить в форме таблицы, содержащей описание деловых приемов, которые собирается использовать фирма и соответствующих им мероприятий, направленных на решение конкретных задач в рамках выбранной стратегии. Целесообразно также определить в таблице круг лиц, ответственных за выполнение различных мероприятий. Указание там же точных сроков реализации важно как для составителя плана, так и для потенциального инвестора.

Порядок изложения резюме является достаточно свободным, однако его необходимо начинать с главной цели предлагаемого бизнеса (как правило, получение прибыли) и назначения разрабатываемого бизнес-плана.

Резюме составляется в конце написания бизнес-плана, однако находится в начале документа.

Концепция бизнеса (характеристика отрасли) — раздел, в котором излагается вид деятельности, способы получения прибыли, направленность бизнеса.

Также здесь необходимо отметить, важность товара для потребителей, его уникальность. Желательно охарактеризовать функциональные возможности и особенности продукции.

Завершает раздел, описание ключевых факторов, которые должны определить успех предлагаемого бизнеса. Особо следует подчеркнуть разницу между тем, что представлено на рынке в настоящее время, и тем, что собирается в будущем предложить фирма, так как выход на рынок и рост объемов продаж напрямую зависит от уникальных свойств представленного в бизнес-плане продукта.

Рыночные исследования и анализ сбыта - цель данного раздела, это предоставление инвестору достаточных материалов, способных убедить его в конкурентоспособности рассматриваемого проекта, а также, помочь предпринимателю определить, кто будет покупать его товар и где его ниша на рынке. Основной законодательной базой, регулирующей сбытовую политику является Гражданский кодекс РФ. "Гражданское законодательство определяет правовое положение участников гражданского оборота, обоснования возникновения и порядок осуществления права собственности и других вещных прав, регулирует договорные и иные обязательства, а также имущественные и неимущественные отношения".8

В данном разделе предприниматель должен освятить следующие вопросы:

- Типы рынков, на которых действует фирма.

- Основные сегменты рынков по каждому виду товаров или услуг.

- Факторы, влияющие на спрос на каждом из сегментов рынка.

- Перспективы изменения потребностей покупателей и возможная реакция компании на эти изменения.

- Реальное состояние и прогнозы развития емкости используемых сегментов рынка на ближайшее время и на более отдаленную перспективу.

- Реакция рынка на новые товары.

Описание предприятия.

В этом разделе необходимо охарактеризовать предприятие, обратив внимание на его отличия от других компаний, присутствующих на рынке.

- главные события, повлиявшие на появление идей по бизнес-плану;

- главные обстоятельства и проблемы стоящие перед менеджерами;

- состояние на рынке и положение, которого необходимо добиться.

Далее в сжатой форме приводится основная информация о предприятии: дата основания, организационно-правовая форма, учредители, юридический адрес и т.п.

Производственный план отражает производственный процесс, включается в бизнес-план только теми предпринимателями, которые собираются заниматься производством товаров. Если отдельные операции поручаются субподрядчику, то это должно быть указано.

Перед написанием этого раздела предприниматель должен собрать предварительную производственную информацию. Здесь ему надо установить перечень всех базовых операций по обработке и сборке; составить список всех видов сырья и материалов; установить названия фирм-поставщиков, их ориентировочные цены; составить спецификацию всего необходимого оборудования и по каждой единицы оборудования выяснить, можно ли его арендовать или нужно покупать; определить потребность в производственных площадях, возможности аренды помещений, их покупки; определить ориентировочно расходы на покупку инструментов, спецодежды, канцелярских товаров, на оплату счетов за электроэнергию и другие муниципальные услуги и т.д. 9

Целесообразно представить производственный процесс с указанием его структуры по трудоемкости.

Необходимо отразить потребность в производственных помещениях и их площадь, а также производственную площадь предприятия. Необходимо указать потребность в дополнительном оборудовании и материальных ресурсах.

По возможности здесь описывается система охраны окружающей среды, утилизации отходов, обеспечения безопасности жизнедеятельности.

Раздел заканчивается расчетом издержек производства и себестоимости производимой продукции.

Инвестиционный план может быть так же выделен в отдельный раздел. В этом разделе отражается потребность в инвестициях, а также указывается, за счет каких средств будет осуществлено финансирование проекта (собственные и/или заемные средства) и т.п.

План маркетинга — это план мероприятий по достижению намечаемого объема продаж и получению максимальной прибыли путем удовлетворения рыночных потребностей. В этом разделе необходимо отразить маркетинговую стратегию развития предприятия, схема ценообразования и реализации товара, а также методы стимулирования роста объемов продаж.

Разрабатывая эту стратегию, целесообразно учесть влияние внешнего окружения (тенденции изменения технологий, запросов, мотивации потребителей и т.д.).

Для организации эффективной предпринимательской деятельности важное значение на стадии разработки бизнес – плана имеют маркетинговые исследования, оценка рыночных возможностей предприятия, спрос на выпускаемую продукцию, способы продвижения товаров на различные типы рынков. (Рис.4)

- Характеристика основных типов рынка

- Рынок продавца и рынок покупателя

- Классификация потребительских рынков

- Виды и характеристики предприятий

Рис.4 Основные направления исследования рыночных условий

Правовое обеспечение маркетинга в различных сферах деятельности, определяемых областью рынка, видом товара, типом потребителей и сферой предпринимательства, осуществляется следующими законами:

- Законом РФ от 22 апреля 1996 г. "О рынке ценных бумаг", Законом РФ от 29 февраля 1992 г. "О товарных биржах и биржевой торговле" - маркетинг на рынке ценных бумаг и товарных биржах, включая маркетинг торгово - посреднических услуг в биржевой деятельности;

- Законом РФ "О банках и банковой деятельности" (в редакции от 3 февраля 1996 года) и Законом РФ от 2 декабря 1990 г. "О Центральном банке Российской Федерации (Банке России)" (в редакции от 26 апреля 1995 г) – маркетинг банковской деятельности;

- Федеральным законом "О страховании" - страховой маркетинг;

- Законом РФ "Об основах туристкой деятельности в Российской Федерации" - маркетинг в сфере туристской деятельности;

- Законом РФ "О государственном регулировании внешнеторговой деятельности" - международный маркетинг и т.д.

Финансовый план является важной частью практически любого бизнес-плана. Цель финансового плана определить эффективность предлагаемого бизнеса.

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях).

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

В данном разделе необходимо отразить:

- общую потребность в инвестициях;

- источники финансирования;

- план доходов и расходов;

- баланс денежных расходов и поступлений;

- потребность в оборотном капитале;

- срок окупаемости проекта;

- отчет по прибыли;

- расчет точки безубыточности, а также необходимые финансовые показатели.

Если разрабатывается план финансового оздоровления, то в этом разделе необходимо рассчитать показатели финансово-хозяйственной деятельности предприятия.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

- отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

- планом движения денежных средств (Кэш-Фло);

- балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

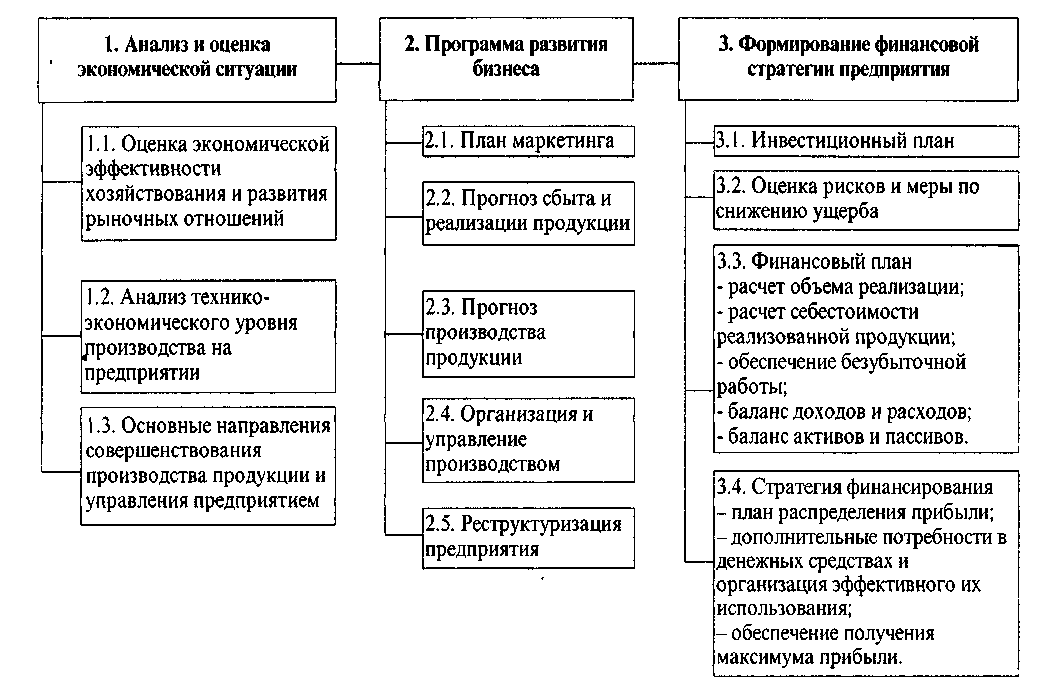

Схема разработки финансовой стратегии предприятия представлена в приложении 5.

Раздел, описывающий потенциальные риски особенно важен, так как фактор риска оказывает большое влияние на финансово-хозяйственную деятельность предприятия.

Следует учитывать, как минимум, следующие виды рисков:

- производственные (связанные с различными нарушениями в производственном процессе или процессе поставок сырья, материалов и комплектующих);

- коммерческие (связанные с реализацией продукции на рынке не в полном объеме);

- финансовые риски (вызываются инфляционными процессами, неплатежами, колебаниями валютных курсов и т.п.);

- риски, связанные с форс-мажорными обстоятельствами, которые могут быть вызваны непредвиденными обстоятельствами (от смены политического курса до стихийных бедствий).

Методы снижения влияния рисков различны, однако наиболее действенным является коммерческое страхования, создание резервного фонда и функционирование предприятия с большим запасом финансовой прочности.

В конце бизнес-плана приводится фактографическая информация, а именно: полное наименование предприятия или фирмы, юридический адрес, номера контактных телефонов, телекс, факс, а также названия организаций и телефоны, по которым читатель плана сможет получить в случае необходимости дополнительную информацию.

Выводы: бизнес-план является сложным по структуре документом. Его параграфы и разделы должны охватывать все аспекты деятельности предприятия. Состав разделов может видоизменяться в зависимости от типа решаемой задачи.

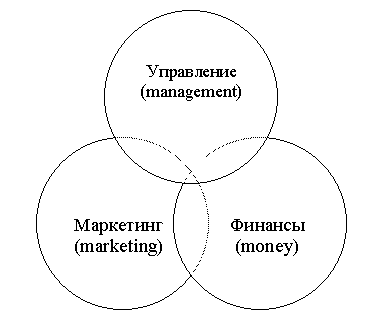

Ключевыми составляющими каждого бизнес-плана являются три М - management, marketing, money. (Рис.5)

Рис 5. Ключевые составляющие бизнес-плана.

Разделы, связанные с управлением, маркетингом и финансированием проекта, обязательно присутствуют в любом бизнес-плане.

Особенности, которые необходимо учитывать при разработке различных типов бизнес-планов: специфика отрасли; общая стратегия предприятия; концепция продукта и др.

ГЛАВА 2. ОСОБЕННОСТИ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА (НА ПРИМЕРЕ ООО «МОЙДОДЫР»)

2.1. Исследование и анализ рынка

Рынок бытовой химии является одним из наиболее устойчивых к изменению рынка и экономическим воздействиям (кризису). Товары данной группы относятся с товарам первой необходимости, что гарантирует постоянный спрос. Эластичность по доходу этой группы товаров – очень низкая и не зависит от изменения уровня доходов покупателей, что гарантирует покупательскую активность вне зависимости от изменения уровня дохода населения.

Факторы, влияющие на спрос:

Для прогнозирования спроса могут применяться различные методы:

а) метод тенденции (экстраполирования);

б) нормативный;

в) метод уровня потребления (включая эластичность спроса по доходам и ценам);

г) метод конечного использования (коэффициента потребления);

д) экономико-математические;

е) метод ведущего показателя;

ж) выборочный;

з) анкетные опросы и др. (Рис.6). 10

|

Метод

|

Достоинства метода

|

Примечания

|

|

Выборочный метод

|

Пустота и точность при условии достоверности информации

|

Требование достоверности информации

|

|

Анкетные опросы

|

Применение закона больших чисел выборочного метода дают объективную информацию о спросе

|

Субъективность оценок

|

|

Экономико- матиматическое моделирование

|

При обеспечении высокого качества информации – высокая точность прогноза

|

Жесткое требование взаимной независимости факторов

|

|

Нормативный метод

|

Не требуется проведения громоздких расчетов

|

В основе метода лежат нормы потребления товаров и нормы обеспечения населения товарами длительного пользования

|

Рис. 6.Сравнительная оценка некоторых методов прогнозирования спроса

Исследуя рынок продукции бытовой химии, мы произвели анализ критериев и принимаемых во внимание предпочтений при использовании средств бытовой химии:

- приемлемость цен для различных групп покупателей в соответствии с их видами;

- состав (содержание);

- надежность и гарантии качества;

- упаковка и купаж изделий;

- продажа сопутствующих товаров;

- наличие информации о производителе;

- наличие информации о продукции;

- имидж предприятия;

- легкость использования;

- универсальность применения;

- получение консультаций;

- месторасположение торговых точек;

- использование системы скидок;

- информация о дополнительных видах услуг.

Причиной переориентации потребителей с универсальных средств на специализированные является развитие культуры быта, которая формируется за счет активного информирования потребителей через рекламу и промо-акции.

Росту потребления категории специализированных чистящих средств также способствует увеличение благосостояния населения, приобретение дорогих предметов мебели, сантехники, напольных покрытий, что рождает спрос на специализированные средства по уходу за ними.

Сезонную особенность продаж средств бытовой химии нельзя назвать ярко выраженной. Чистящие средства для сантехники пользуются стабильным спросом в течение всего года. Средства для мытья посуды активнее продаются в весенне-летний период, что объясняется отключением во многих домах горячей воды, а также закупкой чистящих и моющих средств в большем объеме в период дачного сезона. Рост продаж универсальных средств для уборки дома и специализированных средств для мытья окон также приходится на весенне-летний период.

На степень неудовлетворенности спроса влияет неудобное месторасположение магазина, плохое качество продукции, неприемлемость цен и отсутствие скидок.

По сравнению с докризисным периодом и с последней декадой 2008 г. в целом на рынке бытовой химии потребительский спрос упал не более чем на 20%. С начала 2009 г. цены на бытовую химию выросли в среднем на 12%. С начала 2009 г. объёмы реализации снизились в среднем на 13%. Меньше всего сокращение объёмов продаж затронуло такие категории товаров, как стиральные порошки (на 7%), средства для туалетов (на 8%) и средства для мытья посуды (на 10%).

В начале кризиса мы заметили тенденцию замещения дорогих брендов на более доступные. Серьезным было снижение продаж товаров иностранных производителей и возрастание спроса на отечественные компании. Мы учли этот фактор и в качестве своих поставщиков выбрали дистрибьюторов предлагающих как продукцию зарубежных фирм, так и продукцию российских производителей.

Мы выбрали 5 поставщиков товаров бытовой химии в г.Москва, услугами которых собирается пользоваться ООО «МОЙДОДЫР» в своей деятельности:

- ООО "Центральная Дистрибьюторская Компания" — официальный дистрибьютор компании Procter&Gamble, Gillette и Oral-b в Москве и московской области;

- Группа кампаний «Хим-Альянс» — дистрибьютор компаний Unilever, Schwarzkopf & Henkel;

- ООО «Дистрибьюторская компания БХЛ» -дистрибьютор компании «Нэфис-Косметикс»

- Компания «Белком» — оптовый поставщик товаров бытовой химии;

- Компания "Планета Химии" — оптовый поставщик товаров бытовой химии.

Все перечисленные поставщики имеют длительный опыт работы в данной отрасли и удобную инфраструктуру.

Использование сразу четырех поставщиков позволит диверсифицировать источники снабжения магазина, что снизит цену товаров и уменьшит риски, связанные с уходом одного из поставщиков с рынка. А также, мы сможем охватить все сегменты рынка средств бытовой химии, которые по данным Государственного комитета статистики РФ составляют:

- универсальные чистящие средства (12,1%);

- средства для мытья посуды (11,9%);

- средства для туалетов (1,6%);

- средства для стирки (57,5%);

- отбеливатели и средства, дополняющие действие стирального порошка (14%);

- хозяйственное мыло (2,9%).

Клиентов магазина можно разделить на три группы:

Первая группа — это люди, совершающие импульсивные покупки (не запланированные заранее).

Вторая группа — те, кто по выходным запасается большим количеством основных товаров в супермаркетах, а в «магазин у дома» забегает за товарами, которые неожиданно закончились.

Третья группа — люди, совершающие все покупки в ближайшем к подъезду магазине. Среди них могут быть и те, у кого нет автомобиля (а значит, возможности съездить в отдаленный супермаркет), и ограниченные в передвижении пенсионеры, и интенсивно работающие люди, у которых не хватает времени на походы по магазинам.

Для привлечения клиентов первой группы будет сделана красочная вывеска, а торговая точка будет расположена близ проезжей части и остановки пассажирского транспорта.

Для привлечения клиентов второй группы будут разработаны рекламные акции и системы скидок, а так же в районе будут расклеены рекламные листовки, информирующие о проведении этих акций.

Для привлечения клиентов третьей группы будет разработан режим работы, удобный для интенсивно работающих людей — с 09:00 до 24:00.

Политика ценообразования.

Методология механизма ценообразования включает в себя следующее:

1. Политика цен - общие цели, которые продавец собирается достичь с помощью реализации товара по установленным ценам.

2. Стратегия ценообразования – это согласованный общий план действий из совокупности наиболее важных решений, благодаря которым политика цен реализуется на практике.

Практическое воплощение политика цен находит в стратегии ценообразования, при выборе которой продавец должен учитывать множество внешних и внутренних факторов, определяющих механизм ценообразования (Рис.7)

Рис.7 Факторы механизма ценообразования.

Ценообразование в малом бизнесе обычно связано с прибылью, объемом продаж и конкуренцией.

Общие принципы ценовой политики относительно предприятий розничной торговли отражены в приложении 6.

Средняя торговая наценка на товары бытовой химии в г. Москва установилась на уровне 20%. Для привлечения клиентов в магазин необходимо установить цены ниже, чем у конкурентов, для чего можно использовать установление наценки на товары ниже средней по городу.

Торговая наценка ООО «МОЙДОДЫР» будет установлена на уровне 17%. Существует необходимость снизить торговую наценку на определенные товары до уровня 3% для привлечения покупателей в магазин, создания имиджа «магазина с низкими ценами» и побуждения их совершать покупки именно в этом магазине.

Основная ценовая сегментация продукции

Консультант, исследуя структуру рынка, разделил товары бытовой химии на три сегмента:

НИЗКИЙ СЕГМЕНТ - марка Dosia, «Капелька», «Золушка», «Минута», местные и российские производители без брендовые средства бытовой химии;

СРЕДНИЙ СЕГМЕНТ– “Миф”, Sortie, Tide, Deni, Pemolux, «Deni», «Аос», «Бинго», Е, Pril,«Фейри», Aqualon и др. Это наиболее многочисленный сегмент;

ДОРОГОЙ СЕГМЕНТ- Persil, Ariel, Bi-max, Bagi и др.

Проводя грамотную экономическую политику на своем предприятии, планируется в будущем опустить уровень цен на товар нашего магазина ниже уровня конкурентов и, тем самым, привлечь к своей продукции дополнительных покупателей.

Некоторые товары необходимо продавать в комплекте с другими, с указанием, что вспомогательный товар покупатель приобретает бесплатно, например, комплекты из жидкости для мытья посуды и губки в подарок.

Анализ конкурентов.

Конкурентная стратегия должна основываться на всестороннем понимании структуры отрасли и процесса ее изменения (Рис.8).

Угроза появления

новых конкурентов

Способность Соперничество Способность

поставщиков между собой покупателей

торговаться имеющимися конкурентами торговаться

Угроза появлении

Услуг - заменителей

Рис.8 Пять сил Портера11

. В любой отрасли экономики суть конкуренции выражается пятью силами Портера:

- Угрозой появления новых конкурентов;

- Угрозой появления услуг – заменителей;

- Способностью поставщиков торговаться;

- Способностью покупателей торговаться;

- Соперничество уже имеющихся конкурентов между собой.

Каждому предприятию важно знать свою позицию относительно конкурентов. Существует множество различных факторов, которые можно использовать при оценке конкурентов. Поэтому достижение ясного понимания в этом вопросе может оказаться сложным. Для иллюстрации конкуренции и выяснения собственной позиции относительно конкурентов можно использовать матрицу ранжирования силы (Рис.9).

|

Ключевой фактор успеха

|

Удельный вес

|

Свое предприятие

|

Конкуренты

|

|

|

|

|

1

|

2

|

3

|

|

Качество продукции

|

|

|

|

|

|

|

Репутация предприятия/ продукции/ товарного знака

|

|

|

|

|

|

|

Квалификация/доступность рабочей силы

|

|

|

|

|

|

|

Современность/ эффективность/

оперативность

|

|

|

|

|

|

|

Эффективность рекламы

|

|

|

|

|

|

|

Финансовая помощь

|

|

|

|

|

|

|

Иное….

|

|

|

|

|

|

Рис. 9. Матрица ранжирования сил

В различных сферах деятельности различные факторы по-разному влияют на конкурентоспособность.

В настоящее время быстрыми темпами строятся магазины шаговой доступности, следовательно, они становятся новыми конкурентами. Примером могут быть следующие магазины шаговой доступности типа: «Седьмой континент», «Пятерочка», «Авоська», «Перекресток».

В данных магазинах предоставляется широкий спектр товаров, в том числе предметы бытовой химии, акции и сниженные цены. В этой связи они являются реальными конкурентами.

Данные по четырем крупнейшим магазинам, достойным внимания для оценки представленного проекта приведены в приложении 6.

Прогноз развития потребления бытовой химии

Чистящие средства предназначены для ухода за предметами быта, помещениями различного назначения и автомобилями. Потребитель становится более требовательным к качеству и безопасности чистящих продуктов бытовой химии. Кроме того, возрастает культура потребления чистящих средств и интерес к новым упаковкам подобных составов. По-прежнему традиционным является применение порошковых составов, однако в этом сегменте бытовых чистящих средств хорошие перспективы именно у жидкостей и различных гелей.

Машинная стирка становится более доступной и популярность жидких моющих средств, которые удобно использовать, соответственно растет. Моющие средства преобладают в виде жидкостей, а вторым по популярности применения видом являются традиционные порошкообразные составы. Новая стиральная и моющая техника требует более высокого уровня качества от моющих средств.

Стоит обратить внимание на наметившуюся тенденцию продвижения новых для потребителей форматов упаковки чистящих средств - постепенно развивается сегмент спреев.

Одна из важнейших тенденций развития рынка бытовой химии - постоянное расширение ассортимента средств с различными отдушками.

Многие игроки считают, что потенциал роста рынка чистящих средств достаточно велик, так как потребители все больше начинают задумываться о чистоте и уюте, создавая атмосферу комфорта в своем доме, развивается культура быта. Все это способствует увеличению спроса на чистящие средства. Сейчас активно развиваются практически все сегменты чистящих средств, особенно средства для мытья посуды, универсальные чистящие средства, а также средства для чистки унитазов, и в основном продвигаются средства с жидкой консистенцией.

Рост наблюдается в сегменте специализированных чистящих средств для различных поверхностей - от ковров до керамики. Это связано с тем, что потребитель в настоящее готов платить деньги и за средство, не являющееся универсальным. Однако объем этих сегментов рынка незначителен по сравнению с объемом традиционных чистящих средств.

Прогнозы спроса и предложения на рынке

Рассматривая сегмент товаров бытовой химии, консультант может сделать вывод, что спрос на этот сегмент будет стабильным, но возможны некоторые незначительные колебания. Это обусловлено, в первую очередь, тем, что этот вид товаров имеет статус постоянного использования в быту, что создает стабильный спрос.

Предложения на рынке бытовой химии для дома уже сейчас иногда превосходят спрос, но в целом наблюдается ситуация насыщения рынка. Для игроков рынка в настоящий момент важно дать потребителю широкий ассортимент, как ценового, так и брендового диапазона.

В последнее время возросло потребление чистящих средств в экономичной пластиковой упаковке и пакетах. Использование бумажной тары снижается в связи с ростом сырья для данного упаковочного материала. Также наблюдается тенденция отказа производителей от сильнодействующих растворителей на основе хлора и щелочей, что повышает безопасность применения новых видов чистящих средств в быту. Новые цивилизованные форматы торговли позволяют предоставить потребителю более широкий выбор чистящих средств, а также информативно- консультационную поддержку по ним.

Группа чистящих порошков продолжает оставаться стабильно потребляемой, несмотря на рост жидких чистящих средств. В ближайшие годы продолжится развитие категорий ванной комнаты, кухни, профилактических средств для ухода за мебелью, различными видами напольных покрытий. Причиной этого, с одной стороны, развитие культуры быта, которая сейчас формируется, в том числе и за счет активного информирования потребителей компаниями через прямую рекламу и промо-акции. С другой стороны, росту потребления категории специализированных чистящих средств также способствует увеличение благосостояния населения, приобретение дорогих предметов мебели, сантехники, напольных покрытий, что рождает спрос на специализированные средства по уходу за ними.

2.2 Финансовый план

Хозяйствующий субъект - самостоятельный экономический субъект рыночной экономики. Он сам определяет направления и величину использования прибыли, оставшейся в его распоря�жении после уплаты налогов. В этих условиях целью планиро�вания финансов является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогно�зирования величины финансовых показателей. К таким показа�телям относятся прежде всего собственные оборотные средства, амортизационные отчисления, кредиторская задолженность, по�стоянно находящаяся в распоряжении хозяйствующего субъекта, прибыль, налоги, уплачиваемые из прибыли, и др.

В бизнес-плане различают два вида финансового планиро�вания: долгосрочное и краткосрочное. Основой долгосрочного финансового планирования является определение потребности в капитале, позволяющей осуществить выбор и сроки получения кредитов, выпуска ценных бумаг, распределить капитал на собственный и заемный. Важное место в финансовой политике хо�зяйствующего субъекта отводится таким источникам формиро�вания собственных средств, как ускоренная амортизация и резервный фонд. Заемные денежные средства стремятся при�влекать в период оживленной конъюнктуры12.

К задачам планирования финансов относятся:

- обеспечение производственно-торгового процесса необходимыми финансовыми ресурсами. Определение плановых объ�емов необходимых денежных фондов и направления их расходования;

- установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами;

- выявление путей наиболее рационального вложения ка�питала и резервов по его эффективному использованию;

- увеличение прибыли за счет экономного использования денежных средств;

- осуществление контроля за образованием и расходовани�ем денежных средств и эффективного вложения капитала.

Для реализации предпринимательского проекта в бизнес – плане в зависимости от конкретных условий могут быть предусмотрены различные источники финансирования (Приложение 7).

Целью разработки настоящего финансового плана является определение эффективности деятельности ООО «МОЙДОДЫР».

Общая потребность в инвестициях составляет 544 640,00 рублей.

Источниками финансирования являются:

- Заемные средства в размере 300 000,00 рублей;

- Собственные средства предприятия в общей сумме 244 640,00 рублей (за счет реинвестирования части прибыли и амортизационных отчислений).

График погашения кредита представлен в приложении 8.

Затраты на деятельность (в тыс. рублей) представлены в приложении 9.

Отчет о прибыли и убытках (тыс. руб.) представлении в приложении 10.

Срок окупаемости представлен в приложении 11.

Срок окупаемости проекта составляет 18 месяцев.

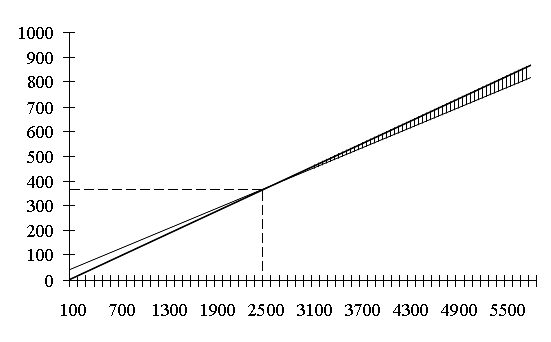

Точка безубыточности (Рис.10)

Рис.10 Точка безубыточности.

Таким образом, точка безубыточности в 2010 году составляет 2400 покупателей в месяц (360000 рублей), при условии, что сумма средней покупки составляет 150 рублей.

ГЛАВА 3. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ ООО «МОЙДОДЫР» КАК ЭТАП АНАЛИЗА БИЗНЕС-ПЛАНА ПРИ ВЫДАЧЕ КРЕДИТА

3.1. Перечень документов, предоставляемых предприятием ООО «МОЙДОДЫР» для открытия кредита.

В качестве примерного перечня необходимых документов мы рассмотрели требования Сбербанка Российской Федерации.

Документы для получения кредита:

- Заявление на получение кредита в произвольной форме (с указанием суммы, цели кредита, срока, обеспечения и источников погашения кредита, а также уполномоченных лиц Заемщика, имеющих полномочия в соответствии с Уставом (или иным образом в соответствии с действующим законодательством) предоставлять документы и вести переговоры по вопросам кредитования).

- Основные сведения о Заемщике (о Поручителе/ Гаранте/ Залогодателе),

- Анкета Заемщика (Поручителя / Гаранта / Залогодателя). Приложение №1.

- Правоустанавливающие документы Заемщика / Поручителя / Залогодателя:

- копия Устава (Положения), зарегистрированного в установленном законодательством порядке, удостоверенная нотариально (или удостоверенная исполнительным органом (уполномоченным лицом исполнительного органа), или удостоверенная регистрирующим органом);

- копия учредительного договора (если законодательством предусмотрено его составление), удостоверенная нотариально (или удостоверенная исполнительным органом (уполномоченным лицом исполнительного органа), или удостоверенная регистрирующим органом);

- копии протоколов и/или приказов о назначении на соответствующую должность лиц, указанных в карточке с образцами подписей, заверенные уполномоченным лицом и печатью Заемщика;

- копия свидетельства о внесении в Единый государственный реестр юридических лиц, удостоверенная нотариально (или удостоверенная регистрирующим органом);

- копия свидетельства Федеральной налоговой службы (далее по тексту ФНС России) о постановке на учет в налоговом органе, удостоверенная нотариально;

Примечание: если вышеуказанные правовые документы находятся в юридическом деле при открытии р/счета, то их представлять не требуется

- копия разрешения на занятие отдельными видами деятельности (лицензия), удостоверенная нотариально или заверенная уполномоченным лицом и печатью Заемщика;

- состав коллегиальных органов управления (Наблюдательного совета / Совета Директоров / Правления).

- перечень дочерних и зависимых организаций с указанием долей участия.

5. Выписка из ЕГРЮЛ (со сроком выдачи не позднее 1 месяца до подачи заявки на предоставление заемных средств).

6. Финансовые документы Заемщика / Поручителя / Залогодателя:

- бухгалтерская отчетность за 5 последних отчетных дат в полном объеме, составленная в соответствии с требованиями Минфина России, заверенная подписью руководителя и печатью Заемщика, с приложением пояснительной записки и аудиторского заключения (или его итоговой части) по результатам обязательного по законодательству Российской Федерации аудита годовой бухгалтерской отчетности за последний финансовый год (при его отсутствии - за предшествующий год), а также следующих расшифровок:

- краткосрочных и долгосрочных финансовых вложений;

- кредиторской и дебиторской задолженности с указанием наименований кредиторов и дебиторов и дат возникновения и выделением просроченной задолженности;

- долгосрочных и краткосрочных кредитов (займов, включая вексельные и облигационные) с указанием кредиторов, суммы задолженности, срока кредитования, процентной ставки (доходности купона), графика погашения и уплаты процентов;

- полученных обеспечений (с указанием от кого и в пользу кого получено) и выданных обеспечений (с указанием наименований организаций, в пользу которых выдано обеспечение, и наименований принципалов или организаций, по обязательствам которых выдано обеспечение, а также сроков исполнения обязательств);

7. Справка о доле денежной составляющей в выручке-брутто на последние 5 отчетных дат;

8. Справка из подразделения ФНС России о состоянии расчетов с бюджетом или акт сверки расчетов с бюджетом на дату, которая не должна более чем на 30 календарных дней предшествовать дате подачи Заявления. (При наличии просроченной задолженности перед бюджетами какого-либо уровня – справка налогоплательщика с указанием сроков, объемов и причин возникновения долга);

9. Справка Заемщика / Поручителя / Гаранта о долгосрочных и краткосрочных кредитах (займах, включая вексельные и облигационные) с указанием кредиторов, суммы задолженности, срока кредитования, процентной ставки (доходности купона), графика погашения и уплаты процентов на дату подачи Заявления или более позднюю дату;

10. Справка Заемщика / Поручителя / Гаранта о полученных обеспечениях (с указанием от кого и в пользу кого получено) и выданных обеспечениях (с указанием наименований организаций, в пользу которых выдано обеспечение, и наименований принципалов или организаций, по обязательствам которых выдано обеспечение, а также сроков исполнения обязательств) на дату подачи Заявления или более позднюю дату;

11. Справка Заемщика / Поручителя / Гаранта о счетах, открытых в других банках, на дату подачи Заявления или более позднюю дату;

12. Справки банков или справки Заемщика / Поручителя / Гаранта об остатках денежных средств на расчетных и текущих валютных счетах и наличии ограничений на распоряжение денежными средствами, находящимися на указанных счетах, на дату, которая не должна более чем на 30 календарных дней предшествовать дате подачи Заявления;

13. Справки банков о суммарных ежемесячных оборотах за последние 6 месяцев.

14. Документы по технико-экономическому обоснованию возвратности кредита:

- производственная программа (программа продаж) в натуральном и стоимостном выражении на период кредитования;

- фактическое выполнение производственной программы (программы продаж) в натуральном и стоимостном выражении (за предшествующий календарный год и истекший период текущего года);

- бизнес-план на текущий год или на период пользования кредитом, если период кредитования выходит за рамки текущего финансового года (план доходов и расходов и движения денежных средств, составленный с учетом всех имеющихся обязательств, а также запрашиваемого в Банке кредита);

- технико-экономическое обоснование (ТЭО) кредита, подтверждающее эффективность кредитуемой сделки и возвратность кредита за счет собственных средств Заемщика, с обоснованием цен реализации, расходов, рентабельности и периода окупаемости - при кредитовании торгово-посреднических сделок, отдельных поставок товаров в рамках контрактов, реализуемых в течение определенного периода, а также при финансировании этапов реализации целевых (коммерческих) программ.

- копии контрактов (договоров), подтверждающих расходную и доходную части бизнес-плана (ТЭО). При кредитовании крупных предприятий возможно предоставление копий основных контрактов (договоров), в основном подтверждающих расходную и доходную части бизнес-плана.

- справка о согласии/несогласии на предоставление информации в бюро кредитных историй (в соответствии с ФЗ №218).

3.2. Оценка кредитоспособности предприятия ООО «МОЙДОДЫР»

Проведем исследование ликвидности бухгалтерского баланса по данным, представленным в табл. №1.

Таблица 1. Анализ ликвидности баланса ООО «МОЙДОДЫР» за период с 1 января 2007 по 1 января 2008 года

|

Актив

|

01.01.2007

(тыс. руб.)

|

01.01.2008

(тыс. руб.)

|

Пассив

|

01.01.2007

(тыс. руб.)

|

01.01.

2008

(тыс. руб.)

|

Платежный излишек (+) или

недостаток (–)

(тыс. руб.)

|

|

|

|

|

|

|

|

01.01.

2007

|

01.01.

2008

|

|

А1 наиболее ликвидные активы

(стр. 250; стр. 260 по балансу)

|

4536

|

25988

|

П1 наиболее срочные обязательства

(стр. 620

по балансу)

|

29030

|

107180

|

-24494

|

-81192

|

|

А2 быстрореализуемые активы

(стр. 240 по балансу)

|

31589

|

94706

|

П2

краткосрочные пассивы

(стр. 610, стр. 660 по балансу)

|

-

|

-

|

+31589

|

+94706

|

|

А3 медленно реализуемые активы

(стр. 210; стр. 220; стр. 230; стр. 270 по балансу)

|

5452

|

5877

|

П3

долгосрочные пассивы

(стр. 590, по балансу)

|

-

|

1500

|

+5452

|

+4377

|

|

А4 труднореализуемые активы

(стр. 190 по балансу)

|

9963

|

12324

|

П4

постоянные пассивы

(стр. 490, стр. 630, стр. 640, стр. 650 по балансу)

|

22510

|

30215

|

+12547

|

+17891

|

|

Баланс

(стр. 300 по балансу)

|

51540

|

138895

|

Баланс

(стр. 700 по балансу)

|

51540

|

138895

|

х

|

х

|

Вывод: За два отчетных периода бухгалтерский баланс предприятия не является абсолютно ликвидным, поскольку не удовлетворяется первое условие ликвидности: наиболее ликвидные активы А1 не покрывают наиболее срочные обязательства П1. Причем за исследуемый период недостаток А1 увеличился, что говорит о снижении ликвидности баланса. Основной причиной увеличения недостатка А1 явилось увеличение наиболее срочных обязательств и появление долгосрочных обязательств.

Далее рассчитаем относительные показатели ликвидности и платежеспособности предприятия:

1) Коэффициент абсолютной ликвидности.

К а.л. = (Денежные средства + Краткосрочные вложения) / Краткосрочные обязательства = (стр. 260 ф. №1 + стр. 250 ф. №1) / стр. 690 ф. №1 (1)

К а.л. 1= (21+4515) /29030=0,15 (на 01.01.2007)

К а.л. 2 = (21+25967)/ 122273= 0,21 (на 01.01.2008)

2) Коэффициент промежуточной ликвидности и платежеспособности.

К п.л. = (Денежные средства + краткосрочные фин. вложения + краткосрочная дебиторская задолженность) / Краткосрочные фин. обязательства = (стр. 260 ф. №1 + стр. 250 ф. №1 + стр. 240 ф. №1) / стр. 690 ф. №1 (2)

К п.л. 1 = (21+4515+31589) /29030 = 1,24 (на 01.01.2007)

К п.л. 2 = (21+25967+94706) / 122273 = 0,98 (на 01.01.2008)

3) Коэффициент текущей ликвидности (покрытия).

Ктл = Оборотные активы / Краткосрочные обязательства = стр. 290 ф. №1/ стр. 690 ф. №1 (3)

К т.л. 1 = 41578/ 29030= 1,43 (на 01.01.2007)

К т.л. 2 = 126571 / 122273= 1,03 (на 01.01.2008)

4) Поскольку коэффициент текущей ликвидности ниже нормативного значения, рассчитаем коэффициент восстановления платежеспособности.

Коэффициент восстановления платежеспособности (Кв.п.) в течении 6 мес.:

|

Кв.п. =

|

Ктл1 + 6/Т (Ктл1 – Ктл0)

|

= (4)

|

|

|

Кт.л. норм.

|

|

= [(0,21 + 6/12 (0,21–0,15)] / 2 = 0,12

Если Квп > 1, то у предприятия есть реальная возможность восстановить платежеспособность, и наоборот, если Квп< 1 – у предприятия нет реальной возможности восстановить платежеспособность в ближайшее время. В нашем случае ООО «Управляющая компания «Спецстройгарант» не имеет реальной возможности восстановить свою платежеспособность в течении ближайших шести месяцев.

5) Общая платежеспособность = Активы предприятия / Обязательства предприятия (соотв. статьи разд. IV и V баланса) (6)

Общ. плат. 1 = 51540/ (0+29030) = 1,8 (на 01.01.2007)

Общ. плат. 2 = 138894/ (1500+122273) = 138894/123773=1,1 (на 01.01.2008)

6) Степень платежеспособности по текущим обязательствам = Краткосрочные обязательства / Среднемесячная выручка (7)

Ст.пл. т.о 1 = 29030 / (231243:12) = 29030 / 19270= 1,5 (на 01.01.2007)

Ст.пл. т.о 2 = 122273/ (376477:12) = 122273 / 31373= 3,9 (увеличение возможного периода погашения краткосрочных обязательств, что рассматривается отрицательно) (на 01.01.2008)

7) Степень платежеспособности общая = Краткосрочные + долгосрочные обязательства / Среднемесячная выручка (8)

Ст.пл. общ. 1 = (0+29030) / (231243:12) = 29030/ 19270 = 1,5 (на 01.01.2007)

Ст.пл. общ. 2 = (1500+122274)/ (376477:12) = 123774 / 31373 = 3,9 (на 01.01.2008)

8) Коэффициент задолженности по кредитам банков и займам = (Долгосрочные пассивы + краткосрочные кредиты банков) / Среднемесячная валовая выручка = (стр. 590 + стр. 610 ф. №1) / Среднемесячная выручка (9)

К зад. по кред. и займам 1 = (0+0)/ 19270 = 0 (на 01.01.2007)

К зад. по кред. и займам 2 = (1500+0)/ 31373 = 0,05 (на 01.01.2008)

9) Коэффициент задолженности фискальной системе = («Задолженность перед государственными внебюджетными фондами» + «задолженность перед бюджетом») / Среднемесячная выручка (10)

К зад. фиск. системе 1= (2324+5100) / 19270 = 0,38 (на 01.01.2007)

К зад. фиск. системе 2= (880+3443) / 31373 = 0,13 (на 01.01.2008)

10) Коэффициент задолженности другим организациям = («Задолженность перед поставщиками и подрядчиками» + «прочие кредиторы»)/ Среднемесячная выручка (11)

Кзад.др. орг 1 = (15016+49) / 19270 = 0,78 (на 01.01.2007)

Кзад.др. орг 2 = (82038+15439) / 31373 = 3,1 (на 01.01.2008)

11) Коэффициент внутреннего долга = («задолженность перед персоналом организации»+ «задолженность участникам (учредителям) по выплате доходов» + «доходы будущих периодов»+ «резервы предстоящих расходов»+ «прочие краткосрочные обязательства») / Среднемесячная выручка (12)

К вн. долга 1= (6541+0+0)/ 19270 = 0,33 (на 01.01.2007)

К вн. долга 2= (5380+0+0) / 31373 = 0,17 (на 01.01.2008)

Полученные результаты занесем в сводную табл. №2.

Таблица 2. Сводная таблица относительных показателей ликвидности и платежеспособности ООО «МОЙДОДЫР»

|

Показатель

|

Рац. значения

|

01.01.2007

|

01.01.2008

|

Изменение

|

|

1

|

2

|

3

|

4

|

5

|

|

Коэффициент абсолютной ликвидности

|

0,20,5

|

0,15

|

0,21

|

+0,06

|

|

Коэффициент промежуточной ликвидности

|

0,8–1

|

1,24

|

0,98

|

-0,26

|

|

Коэффициент текущей ликвидности (общий коэффициент покрытия)

|

1,52

|

1,43

|

1,03

|

-0,4

|

|

Коэффициент восстановления платежеспособности

|

>1

|

-

|

0,12

|

-

|

|

Общая платежеспособность

|

1,52

|

1,8

|

1,1

|

-0,7

|

|

Степень платежеспособности (задолженности) по текущим обязательствам

|

3 мес.

|

1,5

|

3,9

|

+2,4

|

|

Степень платежеспособности общая

|

-

|

1,5

|

3,9

|

+2,4

|

|

Коэффициент задолженности по кредитам и займам банков

|

-

|

0

|

0,05

|

+0,05

|

|

Коэффициент задолженности фискальной системе

|

-

|

0,38

|

0,13

|

-0,25

|

|

Коэффициент задолженности другим организациям

|

-

|

0,78

|

3,1

|

+2,32

|

|

Коэффициент внутреннего долга

|

-

|

0,33

|

0,17

|

-0,16

|

Вывод: Как положительный факт отметим наличие рационального значения коэффициента абсолютной ликвидности, что свидетельствует о возможности предприятия погасить немедленно 21% краткосрочных обязательств. А рациональное значение коэффициента промежуточной ликвидности свидетельствует о возможности предприятия расплатиться с кредиторами в срок от 2-х недель до 1 месяца.

Между тем нерациональное значение коэффициента текущей ликвидности свидетельствует о недостаточной обеспеченности организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств организации (рациональное значение 1,5 – 2).

Снижение значений коэффициентов промежуточной и текущей ликвидности свидетельствует о снижении платежеспособности предприятия на отдаленную перспективу (от 1 месяца). Причем анализ показал, что предприятие неспособно восстановить свою платежеспособность в ближайшие 6 месяцев.

Снижение значения коэффициента общей платежеспособности до уровня нерационального значения, также свидетельствует о неспособности организации покрыть все свои обязательства (краткосрочные и долгосрочные) всеми своими активами.

Увеличение значения коэффициента степень платежеспособности по текущим обязательствам свидетельствует об увеличении периода возможного погашения организацией текущей задолженности перед кредиторами за счет выручки, что расценивается как снижение ее платежеспособности. А поскольку срок возможного погашения обязательств превысил 3 месяца, то ООО «МОЙДОДЫР» следует отнести к классу неплатежеспособных организаций первой категории.

Структура общей задолженности предприятия выглядит следующим образом: набольшую задолженность предприятие имеет перед поставщиками и подрядчиками, а менее значительную перед фискальной системой и персоналом. Задолженность предприятия перед банками очень мала, поскольку краткосрочных кредитов и займов оно не имеет.

В целом можно сделать вывод, что за анализируемый период платежеспособность предприятия снизилась.

Анализ финансовой устойчивости.

Рассчитаем финансовую устойчивость предприятия ООО «МОЙДОДЫР» при помощи коэффициентов, которыми пользуются банки для оценки кредитоспособности своих заемщиков.

1) Коэффициент автономии (финансовой независимости) = Собственный капитал/ Валюта Баланса (13)

К авт. 1 = 22510/51540=0,44 (на 01.01.2007)

К авт. 2 = 15121/ 138895= 0,1 (на 01.01.2008)

2) Коэффициент финансовой маневренности (чистой мобильности) = (Оборотные активы – Краткосрочные обязательства) / Оборотные активы (14)

К фин. маневр. 1 = (41578–29030) / 41578= 0,3 (на 01.01.2007)

К фин. маневр. 2 = (126571–122274) / 126571 =0,03 (на 01.01.2008)

3) Коэффициент покрытия долгов собственным капиталом (или коэффициент соотношения собственных и заемных средств (К4)) = Собственный капитал/ (Заемный капитал – доходы будущих периодов – резервы предстоящих расходов) (15)

К покр. долгов 1= 22510/ (29030–0) = 0,8 (на 01.01.2007)

К покр. долгов 2= 15121 / (1500+122274–15094) = 15121/108680 = 0,13 (на 01.01.2008)

4) Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал – внеоборотные активы)/ Оборотные активы (16)

К обеспеч. собств. обор. сред. 1 = (22510–9963) / 41578 = 0,3 (на 01.01.2007)

К обеспеч. собств. обор. сред. 2 = (15121–12324) / 126571 = 0,02 (на 01.01.2008)

5) Коэффициент соотношения дебиторской и кредиторской задолженности = Дебиторская задолженность / Кредиторская задолженность (17)

К соотн. деб. кред. зад-ти 1 = 31589 / 29030 = 1,1 (на 01.01.2007)

К соотн. деб. кред. зад-ти 2 = 94706 / 107180 = 0,9 (на 01.01.2008)

Результаты вычислений показателей финансовой устойчивости представлены в табл. №3.

Таблица 3. Показатели финансовой устойчивости ООО «МОЙДОДЫР»

|

Показатель финансовой устойчивости

|

Рациональные значения

|

01.01.2007

|

01.01.2008

|

Изменение

|

|

Коэффициент автономии (финансовой независимости)

|

0,5 (т.е. 50%).

|

0,44

|

0,1

|

-0,34

|

|

Коэффициент финансовой маневренности

(чистой мобильности)

|

0,10,2.

|

0,3

|

0,03

|

-0,27

|

|

Коэффициент покрытия долгов собственным капиталом (в методике Сбербанка РФ этот коэффициент называется – коэффициент соотношения собственных и заемных средств (К4))

|

1.

|

0,8

|

0,13

|

-0,67

|

|

Коэффициент обеспеченности собственными оборотными средствами

|

0,1

|

0,3

|

0,02

|

-0,28

|

|

Коэффициент соотношения дебиторской и кредиторской задолженности

|

1.

|

1,1

|

0,9

|

-0,2

|

Вывод: Проведенный анализ финансовой устойчивости показал, что за исследуемый период существенно снизилась финансовая независимость (автономия) предприятия от заемного капитала. Собственный капитал составляет лишь 10% пассивов при норме не менее 50%.

Как отрицательный факт отметим снижение значения коэффициента финансовой маневренности, что говорит о снижении реальной возможности предприятия превратить активы в ликвидные средства.

Объем собственного капитала недостаточен для покрытия долгов, причем за анализируемый период степень покрытия существенно снизилась.

Кроме того, предприятие имеет недостаточную обеспеченность собственными оборотными средствами.

Соотношение дебиторской и кредиторской задолженности снизилось и приняло нерациональное значение, по причине роста и превышения кредиторской задолженности над дебиторской (в идеале, дебиторская задолженность должна полностью покрывать кредиторскую задолженность).

Таким образом, недостаток и снижение объема собственного капитала стало причиной финансовой неустойчивости предприятия, его зависимости от заемного капитала и невозможности покрыть все обязательства собственными средствами. Все это является одним из факторов некредитоспособности ООО «МОЙДОДЫР».

Анализ деловой активности

Далее рассчитаем коэффициенты деловой активности, которые чаще всего при определении кредитоспособности заемщика рассчитывают банки.

1) Коэффициент общей оборачиваемости капитала (или общий коэффициент деловой активности)= Выручка (ф. №2) / Валюта баланса (ф. №1) (18)