Разработка мер и рекомендаций по совершенствованию кредитной политики РФ

ДИПЛОМНАЯ РАБОТА

Разработка мер и рекомендаций по совершенствованию кредитной политики РФ.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КРЕДИТНОЙ ПОЛИТИКИ

1.1. Факторы, влияющие на формирование кредитной политики

1.2. Кредитная политика в условиях зарубежных стран

2. АНАЛИЗ ФИНАНСОВО-КРЕДИТНОЙ ПОЛИТКИ В ОАО «СБЕРБАНК РОССИИ» ЗА 2010-2012 ГГ.

2.1. Краткая характеристика Сбербанк РФ

2.2. Анализ показателей кредитования физических лиц Сбербанка России за 2010-2012 гг.

2.3. Анализ кредитного портфеля юридических лиц ОАО «Сбербанк России» за 2010-2012 гг

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность данной темы обусловлена, разработкой теоретических и практических вопросов формирования и реализации кредитной политики в РФ, которая является важной банковской проблемой, решение которой позволит обеспечить внедрение системы комплексного банковского обслуживания в современной экономической ситуации РФ.

Объектом исследования данной дипломной работы банк РФ.

Предметом исследования является кредитная политика Российской Федерации.

Целью дипломной работы является разработка мер и рекомендаций по совершенствованию кредитной политики РФ.

Для достижения данной цели были поставлены следующие задачи:

– раскрыть теоретические аспекты организации кредитной политики в российской Федерации;

– провести анализ финансово-кредитной политики в РФ за 2010-2012 гг.;

– предложить пути совершенствования кредитной политики.

Данная дипломная работа включает в себя введение, три главы, заключение, список использованной литературы.

Во введении раскрыта актуальность, определены цель и задачи, предмет и объект исследования, структура дипломной работы.

В первой главе дипломной работы рассмотрены теоретические основы формирования кредитной политики в РФ.

Во второй главе проведен анализ кредитной политики, практические аспекты кредитной политики финансового состояния.

В третьей главе представлены мероприятия, направленные на совершенствование кредитной политики.

В заключении обосновываются выводы по каждой главе в отдельности и по всей дипломной работе в целом.

Методологической и теоретической основой данной работы послужили нормативно-правовые акты Центрального банка РФ; труды отечественных экономистов О.И. Лаврушина, Пановой Г.С., Тавасиева А. М.; статьи в таких периодических изданиях как «Банковское дело», «Деньги и кредит» и др.

Практическая часть работы написана на основе анализа балансовых отчетов и отчетов о прибылях и убытках банков Российской Федерации за 2010-2012 гг.

Методами исследования, использованные в данной дипломной работе, являются: экономико-математический, статистический, графический и другие.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КРЕДИТНОЙ ПОЛИТИКИ

1.1. Факторы, влияющие на формирование кредитной политики

В документе о кредитной политике, как правило, зафиксированы разумные, общепринятые принципы кредитного администрирования. Различия таких документов вытекают из конкретных особенностей того или иного банка: его целей, рынков, финансовых структур, размера, напряженности конкурентной ситуации, опыта персонала. Следовательно, каждый банк должен разработать индивидуальную политику, отражающую именно его конкретные потребности.

Кредитная политика – это стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, политические, географические, организационные и иные факторы, оказывающие влияние на его деятельность.

Чтобы стать эффективной, кредитная политика должна быть максимально сжатым и в то же время достаточно детальным документом. Обязательный ее элемент – рекомендации для работы с практическими запросами на кредиты. Важно, чтобы специалист, разрабатывающий этот документ, отчетливо видел различие между политикой и процедурами.

Цели кредитной политики:

·Максимизация доходов от долгосрочных или краткосрочных кредитных операций в рамках установленных рисков и в соответствии с действующими законами, правилами и нормативными документами.

Одобрение ссуд на экономически продуктивные цели в рыночной зоне банка.

Создание надежных и рентабельных постоянных клиентов — заемщиков и вкладчиков.

Обучение и повышение квалификации технического и управленческого персонала.

Создание и поддержание объема кредитов и депозитов, соответствующего капитальной потенциальной и депозитной базе банка, а также составу не кредитных активов. Менеджмент будет периодически разрабатывать целевые показатели в виде соотношений ссудной задолженности и депозитов, максимально допустимого левериджа, желательной ликвидности и так далее.

Приспособление к изменяющимся экономическим, технологическим, законодательным и конкурентным условиям.

Для обеспечения правовой корректности работы назначается специальный ответственный сотрудник (compliance officer), в обязанности которого, помимо надзора за правомерностью операций банка, входит обучение кредитных работников по данным вопросам

Администрирование кредитной политики

Данный раздел кредитной политики выделяет процедуры обновления, интерпретации и реализации кредитной политики. Определяются должностные лица, ответственные за выполнение таких процедур. В большинстве случаев это руководитель кредитного направления деятельности банка (заместитель правления, курирующий кредитное подразделение). Рассматриваются процедуры ревизии, пересмотра кредитной политики. Пересматривать этот документ, как уже говорилось, нужно ежегодно, а при необходимости — и чаще. Руководитель кредитного подразделения представляет результаты ревизии правлению, и, если оно одобряет пересмотр, этот факт фиксируется в протоколе заседания. Одна из целей ревизии – обеспечить, чтобы политика банка продолжала соответствовать программным заявлениям банка и его долгосрочным ежегодным планам. Обязанность кредитного работника понимать кредитную политику и действовать в соответствии с ней – должна быть подчеркнута

Полномочия по выдаче ссуд

Хотя за предоставление кредитов в конечном счете отвечает совет директоров, он делегирует свои полномочия конкретным работникам либо особым группам или органам. Такими уполномоченными могут быть:

конкретные служащие либо лица, занимающие определенные должности в банке (например, директор по кредитам);

кредитные комитеты, состав которых определяется документом по кредитной политике;

конкретные служащие или органы, группы, имеющие право делегировать предоставленные им полномочия далее, вниз. Тип делегирования зависит чаще от размера банка. Например, руководитель кредитного направления может иметь право на выдачу кредита до $1 млн. и делегировать свои полномочия менеджеру отдела коммерческих кредитов на одобрение ссуд размером до $500 тыс. Менеджер, в свою очередь, устанавливает индивидуальные лимиты, не превышающие $500 тыс.

Политика должна также определить, на каких условиях и какие ссуды должны одобряться советом директоров банка либо кредитным комитетом. В зависимости от размера банка и состояния его ссудного портфеля совет директоров может непосредственно участвовать в процессе одобрения кредитов или нет, но наверняка будет периодически ревизовать отдельные аспекты кредитной деятельности. К числу наиболее важных относятся следующие:

тенденции в качестве кредитов, отражаемые рейтингом рискованности;

списки особо контролируемых, классифицированных (просроченных проблемных, безнадежных и пр.) ссуд;

тенденции прибыльности;

ссуды, превышающие определенный лимит;

займы, выданные директорам и служащим банка;

тенденции в использовании кредитных линий и гарантий;

типы отклоненных кредитных заявок (без периодического обращения к анализу кредитных заявок совет директоров может утратить понимание кредитной функции);квалификация кредитного персонала и обеспеченность кадрами.

Эта секция кредитной политики может также устанавливать максимальный размер кредита, который может быть выдан одному клиенту. Он может соответствовать максимальному размеру ссуды, установленному для данного банка нормативами регулятор. Возможно, понадобится установить меньший лимит. Решение в данном случае зависит от нескольких определяющих факторов, в том числе:

размер резерва на покрытие убытков по ссудам,

способность восполнить указанный резерв доходами,

состав некредитных активов, таких, как инвестиционный портфель.

Общие критерии одобрения кредита

Этот раздел кредитной политики показывает критерии оценки кредитных заявок, которые стоит рассмотреть несколько подробнее.

Рыночный критерий.Определяя его, менеджмент должен учитывать размер банка, свой опыт, способность реального мониторинга ссуд, а также способность банка выдержать неблагоприятные факторы, присущие данному рынку. Определение рыночного критерия (сегмента) должно удовлетворять целям долгосрочной стратегии банка. Допустимые исключения (например, долевое финансирование) должны быть оговорены особенно внимательно.

Критерий целевого использования. Все ссуды должны иметь четко определенное назначение, которое фиксируется в кредитном деле.

Критерий возврата (погашения) ссуды. Кредиты выдаются только в том случае, когда клиентом представлена программа его погашения, причем с точным указанием источника погашения заемных средств. Еще одним важным фактором является залог, предоставляемый заемщиком в качестве обеспечения банковского кредита. Его залоговая стоимость должна покрывать не только основной долг по кредиту, но и причитающиеся проценты.

Другие вопросы, отражаемые в кредитной политике:

Срок кредитования.

Полномочия персонала по установлению максимальных сроков кредитования по различным типам ссуд.

Кредитная информация. Все ссуды должны поддерживаться текущей информацией: финансовыми отчетами, отчетами кредитных бюро, материалами прямых проверок состояния бизнеса и прочими.

Взаимосвязь кредитных и депозитных отношений с клиентом. Политика отражает необходимость депозитных отношений как элемента предоставления кредита.

Концентрация ссудной задолженности. Концентрация задолженности периодически определяется и ревизуется.

Долевое кредитование. Отношение банка к тому факту, что заемщик получает ссуды у других банков, должно быть зафиксировано в кредитной политике.

Структура кредитов. Устанавливается абсолютный «потолок» или процентные доли определенных типов ссуд (на оборудование, под недвижимость, сельскохозяйственные и пр.).

Установление цены на кредит. Как будут достигаться общие цели, преследуемые при установлении процентной ставки. Кредитная политика определяет, каким образом установление процентных ставок будет способствовать повышению прибыльности банка. Ценообразование по ссудам – неотъемлемая часть плана управления ресурсами. Поэтому кредитная политика должна учитывать такие аспекты уровня процента, как риск, ликвидность, чувствительность к колебаниям ставок, остатки по депозитам, стоимость надзора и так далее.

Кредиты желательные.

Данная секция определяет приемлемые ссуды, соответствующие законным и продуктовым потребностям рынка. Поскольку трудно классифицировать все займы, выдаваемые банком, должны быть описаны широкие категории приемлемых кредитов.

С учетом неоднородности банков и их возможностей критерий приемлемости, как правило, имеет варианты, что можно аргументировать несколькими примерами.

Краткосрочные кредиты коммерческим и сельскохозяйственным предприятиям на приобретение текущих активов или оплату текущих издержек, с погашением за счет оборота текущих активов. Такие ссуды должны погашаться в течение года. Если этого не происходит, остаток ссуды в конце коммерческого цикла должен быть переоформлен уже как долгосрочная ссуда с соответствующей амортизацией.

Срочные кредиты коммерческим и сельскохозяйственным предприятиям, способным погашать их в устраивающие банк и заемщика сроки.

Ссуды под закладные первой очереди, которые можно продать на вторичном рынке, или ссуды с характеристиками чувствительности к колебаниям процентных ставок, соответствующими стратегии банка в области управления ресурсами.

Долевое участие в ссудах, выданных другими банками, при условии, что заемщик соответствует стандартам банка.

Кредиты для финансирования транспортировки товаров при условии страхования с соответствующим мониторингом.

Промежуточные кредиты на строительство с твердыми обязательствами по их погашению.

Нежелательные кредиты.

В документе по кредитной политике иногда легче назвать те кредиты, которые нежелательно выдавать, чем те, которые предпочтительны для банка. Нежелательные ссуды могут быть описаны очень конкретно. Скажем, если банк имеет опыт неудачного кредитования ресторанов, выдача таких ссуд может быть просто запрещена. Тем не менее существуют и некоторые общие характеристики нежелательных ссуд:

ссуды со спекулятивными целями;

одноразовые ссуды, на основе которых нельзя установить долгосрочные отношения с клиентом;

неудовлетворительные по срокам (с учетом характера и срочности кредитных ресурсов);

ссуды новым предприятиям, уровень капитализации которых ниже установленных банком стандартов.

Элементы кредитной политики

Банк, будучи самостоятельным кредитным учреждением, проводит свою кредитную политику с учетом политических и экономических условий, уровня развития банковского законодательства, межбанковской конкуренции, степени развития банковской инфраструктуры и др.

Кредитная политика банка включает в себя следующие элементы: определение целей, на основании которых формируется кредитный портфель банка (виды, сроки, размеры и качество обеспечения);

описание полномочий подразделений банка в процессе выдачи, ведения и погашения кредита;

перечень необходимых документов;

основные правила приема, оценки и реализации кредитного обеспечения;

имитирование операций по кредитованию;

политику установления процентных ставок по кредитам;

методики оценки кредитных заявок;

методы диагностики проблемных кредитов, их анализа и путей выхода из возникающих трудностей.

Наличие ресурсов у банка и их структура обусловливают проведение кредитной политики. Кредитная политика во многом зависит от ликвидности банка. Кредитование проводится несколькими этапами, которые представлены в таблице 1.

Таблица 1

Этапы кредитования в России

|

Этапы кредитования

|

Регламентируемые параметры и процедуры

|

|

1. Предварительная работа по предоставлению кредитов

|

• состав будущих заемщиков;

• виды кредитов;

• количественные пределы кредитования;

• стандарты оценки кредитоспособности заемщиков;

• стандарты оценки ссуд;

• процентные ставки;

• методы обеспечения возвратности кредита;

• контроль за соблюдением процедуры подготовки выдачи кредита

|

|

II.Оформление кредита

|

• формы документов;

• технологическая процедура выдачи кредита;

• контроль за правильностью оформления кредита.

|

|

III.Управление кредитом

|

• порядок управления кредитным портфелем;

• контроль за исполнением кредитных договоров;

• условия продления или возобновления просроченных кредитов;

• порядок покрытия убытков;

• контроль за управлением кредитом

|

При формировании кредитной политики банк, будучи самостоятельной кредитной организацией, должен учитывать ряд определяющих её факторов.

Факторы, влияющие на кредитную политику, условно можно разделить на внешние (макроэкономические) и внутренние. Уровень проявления факторов, определяющих кредитную политику представлен в таблице 2.

Таблица 2

Уровень проявления факторов, определяющих кредитную политику

|

Уровень проявления

|

Факторы, определяющие кредитную политику.

|

|

Внешний(Макроэкономический)

|

- общее состояние экономики страны, регионов и отраслей, обслуживаемых банком

- политическая ситуация

- денежно-кредитная политика Банка России и финансовая политика правительства РФ

- уровень развития банковского законодательства

- степень развития банковской инфраструктуры

|

|

Внутренний

|

- размер и структура ресурсной базы

- ликвидность банка

- характер специализации

- степень рискованности и прибыльности различных видов кредитов

- наличие квалифицированного, специально обученного персонала.

|

Внешние (макроэкономические) факторы носят объективный характер. Коммерческий банк должен максимально их учитывать, приспосабливая к ним свою кредитную политику.

Рассмотрим влияние общего состояния экономики страны, а также регионов и отраслей, обслуживаемых банком. Так, например, рост инфляции приводит к сокращению вложений, к переливу капитала из производственной сферы в сферу торговли и посреднических операций. Существенное значение имеют географические факторы.

Оценка экономического потенциала региона, в котором функционирует коммерческий банк – необходимый элемент разработки стратегии его деятельности на рынке кредитных услуг. Поскольку общая экономическая ситуация в регионе зависит от местных предприятий, то региональные характеристики являются в значительной степени производными по отношению к отраслевым.

В целом можно выделить следующие региональные и отраслевые факторы, влияющие на кредитную политику коммерческого банка:

-сложившаяся хозяйственная ситуация в регионе и отрасли;

-состав клиентов банка и их потребности в кредите;

-межбанковская конкуренция.

Экономические условия в стране складываются и под влиянием деловой среды в целом, включая обычаи, национальные традиции, преставления о правилах бизнеса и прочие.

Политическая ситуация влияет на рост кредитных вложений, её нестабильность способствует сдерживанию кредитных вложений, оттоку капитала за границу.

Денежно-кредитная политика ЦБРФ и финансовая политика Правительства РФ находят свое выражение через налоговую политику, требования к размеру капитала банка, нормы резервирования, величину ставки рефинансирования и др.

Банковское законодательство в целом определяет правила банковской деятельности, от степени его совершенства зависит защита интересов, как банка-кредитора, так и заемщика. Без прочной базы не могут развиваться ни кредитные, ни другие виды банковских операций. К примеру, отсутствие закона о консорциальных кредитах сдерживает развитие этой перспективной формы банковского кредитования. Отрицательное воздействие могут оказывать различные подзаконные акты, различные инструкции, положения, утверждаемые ведомствами, прежде всего в собственных интересах и зачастую ущемляющие участников экономических отношений.

Степень развития банковской инфраструктуры отражает развитие системы, обеспечивающую жизнедеятельность банков и включающую информационное, методическое, научное и учебное обеспечение, а также современные средства связи и коммуникаций.

Инфраструктура кредитования представляет собой систему, обслуживающую кредитные отношения между банком и заемщиком с момента их возникновения и до прекращения. Перечень организаций-субъектов инфраструктуры будет иметь тенденцию к расширению. Уже сейчас можно говорить о наличии и функционировании бюро кредитных историй, оценочных и страховых компаний, коллекторских агентств и IT-компаний.

Внутренние факторы, влияющие на формирование кредитной политики банка, во многом определяются качеством управления банком, уровнем финансового менеджмента, эффективностью внутреннего контроля, подготовленностью персонала банка.

К внутренним факторам можно отнести:

1. Размер и структура ресурсной базы. Наличие ресурсов у банка является исходным для проведения кредитной политики. Большое влияние на кредитную политику оказывает структура имеющихся в распоряжении банков денежных средств. Если в их составе преобладают долгосрочные ресурсы, то банк располагает большими возможностями для долгосрочного кредитования. Преобладание «короткой» ресурсной базы предопределяет ситуацию, когда кредитные организации не имеют возможности размещать их на длительный срок.

2. Ликвидность банка. Кредитная политика во многом зависит от возможности выполнения банком обязательств перед кредиторами - юридическими и физическими лицами. ЦБРФ устанавливает экономические нормативы, которые коммерческие банки должны соблюдать.

3. Характер специализации. Банк может специализироваться не на кредитных, а на иных операциях, следовательно, кредитная политика такого банка будет менее масштабной, сдержанной. Если банк специализируется на обслуживании потребностей определенной отрасли, то его кредиты в большой степени будут связанными с этой отраслью.

Имеет место специализация крупных российских коммерческих банков на обслуживании крупного корпоративного бизнеса (особенно экспортоориетированных отраслей) и специализация средних и малых банков на обслуживании региональных экономик, малого бизнеса, а также розничном кредитовании.

4. Степень рискованности и прибыльности различных видов кредитов.

5.Наличие квалифицированного, специально обученного персонала. Кредитный работник должен обладать знаниями не только техники оформления кредитных операций, но и владеть метолами экономического анализа кредитоспособности заемщика, эффективности кредитуемого мероприятия, оценка залога, других форм обеспечения возвратности кредита. Кредитный работник - ключевая фигура кредитного процесса. Он ведет переговоры, анализирует и отбирает заявки, на основе его рекомендаций принимается решение о целесообразности предоставления кредита.

Рассмотрим влияние, сложившейся в настоящее время, экономической ситуации на корпоративное кредитование

В прошедшие годы бурными темпами развивались все виды банковского кредитования, в том числе и корпоративное. Только за последний календарный год его объемы увеличились более чем в полтора раза, а соотношение корпоративных кредитных портфелей первых четырех месяцев 2007 г. и 2008 г. составило плюс 14,2% в пользу текущего года. Все это дало, в свою очередь, с одной стороны - определенный толчок для экономического роста, а с другой - фактически уменьшило присутствие ресурсов, принадлежащих нефинансовым организациям. Другими словами, произошло в некотором смысле замещение одних денег другими. Такой процесс поставил предприятия реального сектора в определенную зависимость от источников финансирования, что при стабильности на рынке заимствований абсолютно нормально и экономически оправдано. Однако при возникновении определенных волнений этот фактор начинает играть совершенно иную роль. Именно в этом и заключается подоплека вероятного возникновения кризиса взаимных неплатежей, который может появиться не по причине общей недостаточности денежной массы, как это было раньше, а в силу отсутствия возможности пополнения ликвидности и нарушения пропорций между величиной собственных и привлеченных средств.

Таким образом, получается, что излишняя увлеченность процессом кредитования может сыграть со многими злую шутку. И в первую очередь это касается тех отраслей экономики, в которых доля кредитных средств существенно выше собственного оборотного капитала. К ним с определенной уверенностью можно отнести такие направления деятельности как строительство, девелоперский бизнес, розничные торговые сети. Что касается процентных ставок по ипотеке, то сейчас уже можете оценить, каким образом финансовый кризис отразился на них. По данным компании "Фосборн Хоум": если в начале 2007 года средневзвешенная ставка в Москве в валюте составляла 9,68%, а в рублях - 10,80%, то в начале 2008 года средневзвешенная ставка в валюте составила 9,96%, в рублях - 11,48%. То есть реально разница составила менее 1%. В Новосибирске, Нижнем Новгороде, Екатеринбурге - схожие тенденции: в среднем ставки по "ипотеке" подросли на 0,5-1%.

Косвенно этот факт подтверждается еще и тем, что представители именно этих отраслей наиболее часто говорят сегодня о частичной приостановке деятельности по новым бизнес-проектам и выражают неприкрытую озабоченность по поводу сложившейся ситуации. В сегодняшней ситуации многие экономические субъекты оказались практически в том же положении, что и банки. Банки стали в некотором смысле заложниками собственной кредитной политики и лишились практически всех возможных источников рефинансирования – иностранных заимствований, внутренних кредитных ресурсов, прямых инвестиций, фондового рынка. В состоянии общего дефицита ликвидности ни одна из компаний не может обеспечить для себя стабильного пополнения оборотных средств и бесперебойного поступления финансовых ресурсов. Положение усложняется еще и тем, что реальный сектор экономики априори находится в отдалении от исходных источников фондирования. Основное привлечение средств осуществлялось до последнего времени в большей степени через отечественные банки, которые сами находятся сейчас в тяжелом положении и не в состоянии предоставить тот перечень финансовых услуг, который был возможен ранее. Кроме того, на фоне общих проблем с ликвидностью существенно ужесточились не только условия банковского кредитования, но и требования к корпоративным заемщикам, что естественным образом уменьшает возможности рефинансирования.

1.2. Кредитная политика в условиях зарубежных стран

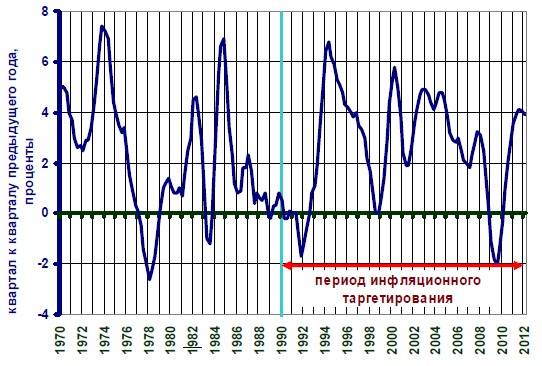

Сначала 1990-х годов семь промышленно развитых стран и ряд стран с формирующейся экономикой начали использовать инфляционное таргетирование в качестве базового компонента своей денежно-кредитной политики. В среднесрочной перспективе Банк России предполагает завершить создание условий для применения режима инфляционного таргетирования и перехода к свободному плаванию курса рубля. Тема данной статьи представляется актуальной в связи с тем, что Резервный банк Новой Зеландии уже 20 лет идет по тому пути, который определил для себя Банк России, и достиг значительных успехов в этом направлении. Изучение практики инфляционного таргетирования в таких промышленно развитых странах, как Великобритания,

Швеция, Норвегия, Канада, Исландия, может дать много полезной информации, однако при его заимствовании необходимо иметь в виду, что центральные банки этих стран перед переходом к таргетированию инфляции уже обладали эффективными инструментами денежно-кредитной политики и высоким уровнем доверия со стороны экономических агентов. Резервный банк Новой Зеландии, как и ряд центральных банков стран с формирующимся рынком, активно проводил структурные реформы после перехода к таргетированию инфляции. Новая Зеландия, как и Российская Федерация, является промышленно развитой страной, интегрированной в мировую финансово-экономическую систему, с открытой экономикой (обе страны зависят от конъюнктуры мировых товарных и финансовых рынков, но в то же время почти не влияют на нее). Новая Зеландия доказала, что эффективная деятельность центрального банка может обеспечить ценовую и финансовую стабильность в условиях открытой и интегрированной экономики. Несмотря на вызовы мирового финансово-экономического кризиса и связанное с ними некоторое ухудшение состояния внутренней экономики, ни банковский сектор, ни домашние хозяйства, ни предприятия Новой Зеландии не испытывали сильного стресса. В период обострения кризиса Резервный банк активно пользовался всем спектром инструментов денежно-кредитной политики, созданным за годы практики инфляционного таргетирования.

Своевременных действий Резервного банка по масштабному наращиванию предоставляемой банкам ликвидности (на фоне отсутствия системных рисков в финансовой системе, обеспеченного в докризисный период) оказалось достаточно для стабилизации ситуации в период обострения мирового финансово-экономического кризиса. Резервный банк Новой Зеландии интересен еще тем, что на протяжении длительного времени уделял больше внимания динамике цен на жилье и вопросам финансовой стабильности, Кроме Новой Зеландии режим таргетирования инфляции опробован центральными банками еще 26 стран.1 Одно из лучших определений режима таргетирования инфляции принадлежит главе Федеральной резервной системы США Б. Бернанке: «Таргетирование инфляции – это основа денежно-кредитной политики, которая характеризуется публичным объявлением официальных количественных целевых показателей (или целевых диапазонов) темпов инфляции на один или несколько периодов времени, а также непосредственным признанием того, что низкая и стабильная инфляция является основной долгосрочной целью денежно-кредитной политики»2 В то время как идеи инфляционного таргетирования обсуждались во многих странах, новозеландцы первыми решились на их практическое внедрение. К настоящему времени Резервный банк Новой Зеландии стал одним из наиболее опытных и авторитетных центральных банков, практикующих систему целевых показателей инфляции.

В середине XX столетия, в период, когда государственное регулирование играло значительную роль в экономике, Резервный банк был обязан проводить денежно-кредитную политику, направленную на поддержку экономического роста, снижение безработицы и обеспечение стабильности цен. В то время эти цели достигались административными методами. Валютный курс был фиксированным, финансового рынка в современном понимании еще не существовало. Работу Резервного банка было сложно признать успешной, благодаря, главным образом, неадекватности имевшихся в распоряжении Резервного банка инструментов поставленным задачам. Осознание необходимости в активном развитии денежно-кредитной политики явилось в Новой Зеландии реакцией на экономическую ситуацию, складывавшуюся в 60 – 70-х годах. Новая Зеландия, подобно большинству западных государств, испытывала значительные издержки от высокого уровня инфляции. Попытки государства снизить инфляцию административными мерами не давали нужного результата, в то же время зарубежный опыт свидетельствовал, что инфляцию можно снизить за счет проведения жесткой денежно-кредитной политики.3 Главная задача центрального банка в этот период заключалась в определении допустимых пределов ужесточения политики с тем, чтобы в краткосрочном периоде негативный эффект на экономику и финансовое состояние экономических агентов не оказался чрезмерным. Все страны, проводившие жесткую денежно-кредитную политику в целях замедления инфляции, добились ее существенного замедления, однако достигнутые результаты оказались неустойчивыми и в дальнейшем контроль за инфляцией сохранить не удавалось (за исключением США, Японии, Италии и Сингапура, а также стран, перешедших к таргетированию инфляции). Особый интерес в Новой Зеландии был проявлен к практике Банка Англии, который занимался поддержкой покупательной способности денег с момента его создания (1694г.). Изучался опыт шведского Риксбанка, объявившего стабильность цен своей главной задачей в 1930-х годах. Его деятельность была больше похожа на таргетирование цен, чем на административный контроль за инфляцией, однако не было ясных доказательств того, что данный тип денежно-кредитной политики способствовал преодолению шведской экономикой распространившегося в те годы по всему миру экономического кризиса.

Изучение мирового опыта способствовало развитию как методов денежно-кредитной политики Резервного банка, так и представлений о тех целях, которые должны ставиться перед центральным банком в области денежно-кредитного регулирования. Вместе с тем оно не дало ответов на ряд вопросов.

Во-первых, не было очевидных доказательств полезности приоритета цели по инфляции над другими целями денежно-кредитной политики.

Во-вторых, оставалось неясным, почему жесткая денежно-кредитная политика не позволяла удерживать инфляцию на низком уровне на протяжении длительного периода времени.

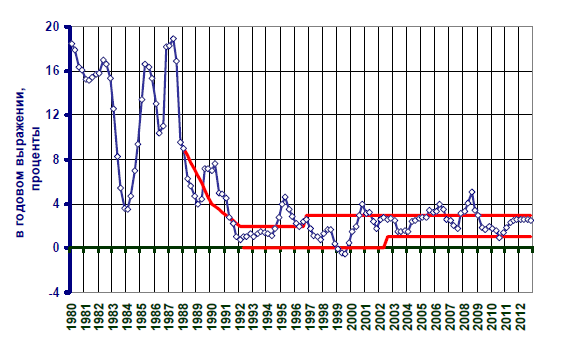

Распространившаяся в 1980-х годах тенденция к либерализации и появление развитого финансового рынка значительно расширили потенциальные возможности Резервного банка оказывать влияние на инфляционные процессы методами денежно-кредитной политики. Несмотря на ряд нерешенных вопросов в тот период в большинстве западных стран уже сложилось мнение о том, что именно центральный банк должен обеспечивать стабильность цен. На рисунке 1 представлена динамика таргетируемого показателя инфляции и границы целевого диапазона:

Источник: отчет о денежно-кредитной политике за IV квартал

2009 г. С I квартала 2010 г. по IV квартал 2012 г. – прогноз Резерв-

ного банка Новой Зеландии.

Рис. 1. Динамика таргетируемого показателя инфляции

и границы целевого диапазона

В Новой Зеландии переориентация монетарной политики на замедление инфляции произошла в 1984 г.(см. рис. 1). Задача денежно-кредитной политики со-стояла в снижении инфляции до уровня менее 10% в год.В первые годы Резервный банк не объявлял широкойобщественности количественные параметры цели по инфляции. Впервые это произошло в апреле 1988 года. По итогам отчетного финансового года в Новой Зеландии, закончившегося в марте 1988 г., инфляция по индексу потребительских цен составила 9%. В заявлении Резервного банка говорилось, что через два года инфляция будет замедлена до уровня ниже 4% за год. Заявленный Резервным банком уровень был достигнут годом ранее: по итогам 1988 финансового года инфляция составила 4%. После этого в следующем году инфляция вновь стала расти и по итогам 1989 финансового года составила 7%. Несмотря на это в марте 1990 г. Было подписано первое соглашение с правительством о денежно-кредитной политике, в котором была поставлена цель снизить инфляцию до 2% к декабрю 1992 года. Именно 1990 г. считается годом официального перехода Новой Зеландии на таргетирование инфляции. Поставленная цель была достигнута досрочно: в декабре 1991 г. инфляция составила 1,0%, и в декабре 1992 г. – на Рисунке 2 представлена динамика государственного долга.

Источник: сайт Резервного банка Новой Зеландии.

Рис. 2. Динамика государственного долга

В первые годы практики новой модели денежно-кредитной политики ее успех был заложен в двух документах – в новой редакции закона о центральном банке от 1989 г. и в законе о государственных финансах от 1989г. Оба закона выводили работу двух институтов Министерства финансов и Резервного банка на качественно более совершенный уровень. Согласно закону о государственных финансах Министерство финансов обязано представить широкой общественности убедительные доказательства социальной целесообразности государственных займов. В результате применения этого принципа, на фоне других положений закона, начиная с 1994 г. государственный бюджет сводится с профицитом, а объем государственного долга за период действия закона снизился с 58,0% ВВП по итогам 1989 г. до 21,0% ВВП по итогам 2008 г. (рис. 2). Профицит государственного бюджета и снижающийся государственный долг исключили мотивы для возникновения избыточной эмиссии, направленной на финансирование бюджета, способствовали обеспечению макроэкономической сбалансированности и, тем самым, оказали значительное влияние на стабилизацию инфляционных ожиданий. Достижению цели по инфляции также способствовало снижение инфляции в других странах, являющихся торговыми партнерами Новой Зеландии. Об эффективности инфляционного таргетирования стало возможным судить по прошествии 10 лет практики нового режима денежно-кредитной политики. Этот период доказал действенность нового режима в области контроля за инфляцией. Кроме того, появились доказательства того, что стабилизация инфляции была достигнута без увеличения вариации объемов выпуска (рис. 3).Этот показатель экономики Новой Зеландии имеет более высокие значения, чем в Австралии и тем более в крупных экономиках, например, в США на Рисунке 3 представлен Экономический рост за 1990-2012гг.

Источник: отчет о денежно-кредитной политике за IV квартал

2009 г. С I квартала 2010 г. по I квартал 2012 г. – прогноз Резервного банка Новой Зеландии.

Рис. 3. Экономический рост

2. АНАЛИЗ ФИНАНСОВО-КРЕДИТНОЙ ПОЛИТКИ В ОАО «СБЕРБАНК РОССИИ» ЗА 2010-2012 ГГ.

2. 1. Краткая характеристика Сбербанка РФ

Сбербанк России является крупнейшим банком Российской Федерации и стран СНГ. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы. Обыкновенные и привилегированные акции Банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

Основанный в 1841 году, Сбербанк России сегодня – лидер российского банковского сектора по общему объему активов. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. По состоянию на 1 января 2013 года на долю Сбербанка приходится 28,9% совокупных банковских активов, 45,7% депозитов физических лиц, 33,6% корпоративных кредитов и 32,7% розничных кредитов. Капитал Сбербанка составляет 1,7 трлн рублей, что соответствует 27,4% совокупного капитала российской банковской системы.

Сбербанк – современный универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк России обслуживает физических и юридических лиц, в том числе крупные корпорации, предприятия малого и среднего бизнеса, а также государственные предприятия, субъекты РФ и муниципалитеты. Услугами Сбербанка пользуются более 100 млн физических лиц (более 70% населения России) и около 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России).

Сбербанк предоставляет розничным клиентам широкий спектр банковских услуг, включая депозиты, различные виды кредитования (потребительские кредиты, автокредиты и ипотеку), а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Все розничные кредиты выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля. Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Сбербанк России обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 20% корпоративного кредитного портфеля Банка, оставшаяся часть – это кредитование крупных и крупнейших корпоративных клиентов. Банк также предоставляет депозиты, расчетные услуги, проектное, торговое и экспортное финансирование, услуги по управлению денежными средствами и прочие основные банковские продукты. Интеграция бизнеса «Тройки Диалог», переименованной в Sberbank Corporate & Investment Banking (Sberbank CIB), позволила Сбербанку предложить клиентам высокопрофессиональное финансовое консультирование и выбор инвестиционных стратегий, в том числе сложноструктурированные инвестиционно-банковские продукты, ECM, DCM, M&A, а также операции на глобальных рынках.

Сбербанк России предоставляет банковские услуги во всех 83 субъектах Российской Федерации, располагая уникальной филиальной сетью, которая состоит из 17 территориальных банков и насчитывает более 18 400 подразделений. Кроме того, Банк оказывает услуги через удаленные каналы обслуживания – одну из крупнейших в мире сетей банкоматов и терминалов самообслуживания (порядка 83 тыс. устройств). Сбербанк также активно развивает свои приложения «Мобильный банк» и «Сбербанк Онл@йн» с внушительной клиентской базой, насчитывающей более 12,9 млн и 7,6 млн активных пользователей соответственно.

Основными видами деятельности Сбербанка России являются:

- Кредитование юридических лиц

В этих условиях Сбербанк России придерживается следующих приоритетов в кредитовании юридических лиц:

- поддержка следующих отраслей и секторов экономики:

- отрасли, гарантирующие удовлетворение ежедневных и самых необходимых жизненных потребностей населения (розничные сети, аптеки и т. д.);

- отрасли, выполняющие жизнеобеспечивающие функции (электро- и водоснабжение, транспорт и т. д.);

- оборонно-промышленный комплекс;

- малый бизнес;

- сельское хозяйство;

- поддержка существующих клиентов Сбербанка России и выполнение Банком уже взятых на себя юридических обязательств по кредитованию в рамках заключенных договоров, поддержка заемщиков Банка, непрерывность деятельности которых является критичной для других заемщиков Сбербанка России;

- кредитование оборотных средств и текущих потребностей бизнеса клиентов.

- Кредитование физических лиц

В отношении физических лиц Сбербанк России следует следующим приоритетам:

- Повышается доступность кредитов, предлагая различные способы их погашения — равными ежемесячными (аннуитетными) или дифференцированными платежами, с обязательным разъяснением клиентам всех возможностей и ограничений того или иного вида платежей.

- Анализ показателей кредитования физических лиц Сбербанка России за 2010-2012 гг.

Анализ показателей кредитования физических и юридических лиц начинается с проведения вертикального и горизонтального анализа. В ходе вертикального анализа рассчитывается структура кредитного портфеля. В ходе горизонтального анализа динамика изменения кредитования физических и юридических лиц.

Динамика кредитного портфеля Сбербанка России за 2010-2012 гг. представлена в таблице 2.1.

Таблица 2.1

Динамика предоставленных кредитов юридическим и физическим лицам ОАО «Сбербанк России» за 2010-2012 гг., млн. руб.

|

Показатель

|

Годы

|

Изменения

|

|

|

2010

|

2011

|

2012

|

2011-2010

|

2012-2011

|

2012-2010

|

|

|

|

|

|

абс.

|

отн.

|

абс.

|

отн.

|

абс.

|

отн.

|

|

Кредиты юридическим лицам, всего, в том числе:

|

5510899

|

6163556

|

7227797

|

652657

|

11,8

|

1064241

|

17,3

|

1716898

|

31,2

|

|

Кредиты юридическим лицам - резидентам

|

4965875

|

5453287

|

6189819

|

487412

|

9,8

|

736532

|

13,5

|

1223944

|

24,6

|

|

Кредиты юридическим лицам - нерезидентам

|

334567

|

442878

|

683923

|

108311

|

32,4

|

241045

|

54,4

|

349356

|

104,4

|

|

Кредиты государственным организациям

|

210457

|

267391

|

354055

|

56934

|

27,1

|

86664

|

32,4

|

143598

|

68,2

|

|

Кредиты физическим лицам

|

1547820

|

1777285

|

2528561

|

229465

|

14,8

|

751276

|

42,3

|

980741

|

63,4

|

|

Всего выданных кредитов

|

7058719

|

7940841

|

9756358

|

882122

|

12,5

|

1815517

|

22,9

|

2697639

|

38,2

|

Из представленных в таблице 2.1. данных видно, что за анализируемый период объем кредитного портфеля банка увеличился на 38,2 % или на 2697639 млн. руб. и составила в 2012 году 9756358 млн. руб. В отношении кредитов физических лиц наблюдается рост объемов кредитования и к концу анализируемого периода значение данного показателя составило 63,4 % или 980741 млн. руб. по сравнению с показателем 2010 года. Объем кредитного портфеля в части кредитования физических лиц в 2012 году составил 2528561 млн. руб. Объем кредитов, выданных юридическим лицам в 2012 году по сравнению с 2010 годом увеличился на 31,2 % или на 1716898 млн. рублей и на конец анализируемого периода составил 7227797 млн. рублей.

Также наблюдается положительная динамика по выданным кредитам государственным организациям. Так за период 2010-2012 гг. объем кредитования увеличился на 143598 млн. руб. или на 68,2 %.

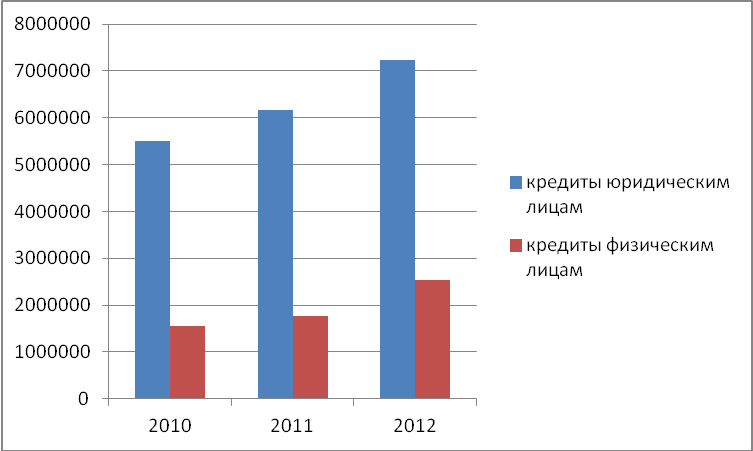

На рисунке 2.1 представлена динамика кредитного портфеля ОАО «Сбербанк России» за 2010-2012 гг.

Рис. 2.1. Динамика кредитного портфеля ОАО «Сбербанк России» за 2010-2012 гг.

На основании рисунка 2.1, можно сделать вывод, что в целом выявлен рост в объеме кредитования как физическим, так и юридическим лицам. При этом наибольшее увеличение в составе общего кредитного портфеля составляют кредиты юридическим лицам.

Также немаловажным в ходе анализа кредитования является структура кредитного портфеля банка.

В таблице 2.2 представлена структура кредитного портфеля ОАО «Сбербанк России» за 2010-2012 гг.

Таблица 2.2

Структура кредитного портфеля ОАО «Сбербанк России» за 2010-2012 гг.

|

Показатель

|

Годы

|

|

|

2010

|

Уд. Вес., %

|

2011

|

Уд. Вес., %

|

2012

|

Уд. Вес., %

|

|

|

|

|

|

|

|

|

|

Кредиты юридическим лицам, всего, в том числе:

|

5510899

|

78,1

|

6163556

|

77,6

|

7227797

|

74,1

|

|

Кредиты юридическим лицам - резидентам

|

4965875

|

70,4

|

5453287

|

68,7

|

6189819

|

63,4

|

|

Кредиты юридическим лицам - нерезидентам

|

334567

|

4,7

|

442878

|

5,6

|

683923

|

7,0

|

|

Кредиты государственным организациям

|

210457

|

3,0

|

267391

|

3,4

|

354055

|

3,6

|

|

Кредиты физическим лицам

|

1547820

|

21,9

|

1777285

|

22,4

|

2528561

|

25,9

|

|

Всего выданных кредитов

|

7058719

|

100

|

7940841

|

100

|

9756358

|

100

|

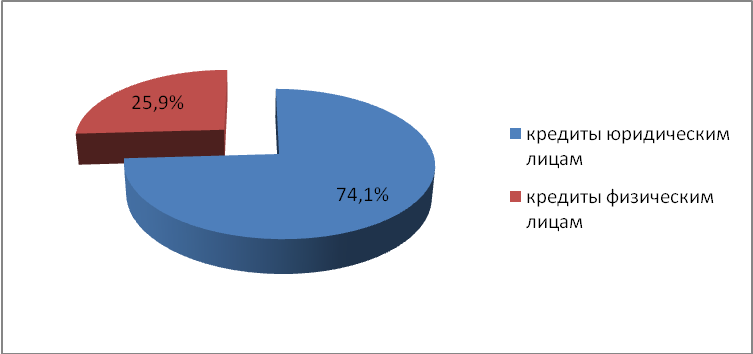

Из данных таблицы 2.2, видно, что в структуре кредитного портфеля удельный вес кредитования физических и юридических лиц ежегодно увеличивался и в 2012 году и наибольшую долю в структуре кредитного портфеля банка составили кредиты юридическим лицам – 74,1 %.

На рисунке 2.2 представлена структура кредитного портфеля ОАО «Сбербанк России» за 2010-2012 гг.

Рис. 2.2. Структура кредитного портфеля ОАО «Сбербанк России» за 2010-2012 гг.

ОАО «Сбербанк России» продолжает развитие кредитной политики с использованием технологии «Кредитная фабрика», по которой предоставляются основные розничные кредитные продукты – потребительские кредиты, автокредиты, жилищные кредиты. В 2012 году кредитная политика ОАО «Сбербанк России» потерпела следующие изменения:

– для жилищных кредитов внедрена скоринговая оценка кредитной истории клиентов – физических лиц на основании статистического подхода;

– была принята к потребительским кредитам технология Risk-Based-Prising;

– по всем продуктам внедрены рейтинговые модели оценки благонадежности клиентов;

– по автокредитам и жилищным кредитам внедрена интегральная скоринговая модель

В таблице 2.3 представлена динамика выдачи кредитов физическим лицам по видам предоставляемых кредитов ОАО «Сбербанк России» за 2010-2012 гг.

Таблица 2.3

Динамика предоставленных ОАО «Сбербанк России» кредитов физическим лицам за 2010-2012 гг.

|

Показатель

|

Годы

|

Изменения

|

|

|

2010

|

2011

|

2012

|

2011-2010

|

2012-2011

|

2012-2010

|

|

|

|

|

|

абс.

|

отн.

|

абс.

|

отн.

|

абс.

|

отн.

|

|

Кредиты физическим лицам, всего, в том числе:

|

1547820

|

1777285

|

2528561

|

229465

|

14,8

|

751276

|

42,3

|

980741

|

63,4

|

|

жилищные кредиты, всего

|

640080

|

762161

|

1000186

|

122081

|

19,1

|

238025

|

31,2

|

360106

|

56,3

|

|

в т.ч. Ипотечные кредиты

|

420410

|

540654

|

740510

|

120244

|

28,6

|

199856

|

37,0

|

320100

|

76,1

|

|

автокредиты

|

70130

|

82152

|

102001

|

12022

|

17,1

|

19849

|

24,2

|

31871

|

45,4

|

|

потребительские кредиты

|

837610

|

932971

|

1426374

|

95361

|

11,4

|

493403

|

52,9

|

588764

|

70,3

|

Из представленных в таблице 2.3 данных можно видеть, что за анализируемый период произошло увеличение объема выданных банком кредитов по всем видам. Но наибольшее увеличение произошло по категории жилищные кредиты. Так к концу 2012 года объем выданных кредитов увеличился на 360106 млн. руб. или на 56,3 %. Второе место по темпам роста кредитования занимают потребительские кредиты, увеличение объемов выданных кредитов составило 70,3 % или 588764 млн. руб. Почти в 1,5 раза вырос показатель объемов автокредитования физических лиц (45,4%) и к концу анализируемого периода данный показатель составил 31871 млн. руб.

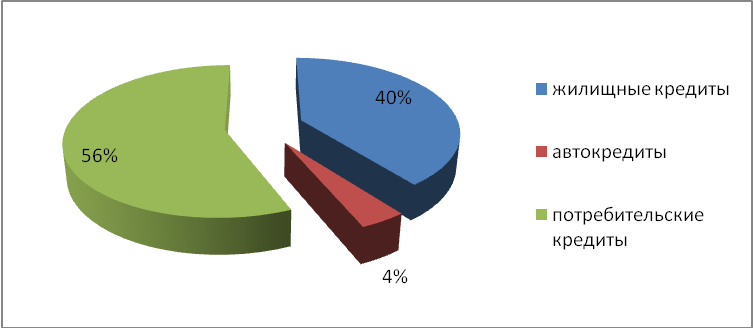

В таблице 2.4 представлена структура кредитования физических лиц ОАО «Сбербанк России» за 2010-2012 гг.

Таблица 2.4

Структура кредитования физических лиц ОАО «Сбербанк России» за 2010-2012 гг.

|

Показатель

|

Годы

|

|

|

2010

|

Уд. Вес., %

|

2011

|

Уд. Вес., %

|

2012

|

Уд. Вес., %

|

|

|

|

|

|

|

|

|

|

Кредиты физическим лицам, всего, в том числе:

|

1547820

|

100,0

|

1777285

|

100,0

|

2528561

|

100,0

|

|

жилищные кредиты, всего

|

640080

|

41,4

|

762161

|

42,9

|

1000186

|

39,6

|

|

в т.ч. Ипотечные кредиты

|

420410

|

27,2

|

540654

|

30,4

|

740510

|

29,3

|

|

автокредиты

|

70130

|

4,5

|

82152

|

4,6

|

102001

|

4,0

|

|

иные потребительские кредиты

|

837610

|

54,1

|

932971

|

52,5

|

1426374

|

56,4

|

Из данных таблицы 2.4 следует, что удельный вес выданных банком жилищных кредитов, автокредитов снижался, повышалась доля потребительских кредитов. Так за 2010-2012 гг. увеличение по потребительским кредитам составило 2,3 процентных пункта, что обусловлено развитием данного вида кредита. На конец анализируемого периода наибольший удельный вес (56,4%) в розничном портфеле кредитов банка приходится на потребительские кредиты, наименьший – 4 % на автокредиты. Удельный вес жилищных кредитов составляет 39,6 % и занимает второе место в структуре кредитного портфеля банка.

На рисунке 2.3 представлена структура предоставленных ОАО «Сбербанк России» кредитов физическим лицам за 2010-2012 гг.

Рис. 2.3. Структура предоставленных кредитов физическим лицам ОАО «Сбербанк России» за 2010-2012 гг.

В целом можно сказать, что прирост кредитного портфеля физических лиц Банка на 60 % обеспечен потребительскими кредитами включая автокредит и на 40 % жилищными кредитами.

В соответствии с Положением Банка России № 254-П от 26.03.2004 года «о порядке формирования кредитными организациями резервов, на возможные потери по ссудам по ссудной и приравненной к ней задолженности» в зависимости от факторов кредитного риска кредиты классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в так называемый портфель однородных ссуд) в одну из пяти категорий1:

– 1 (высшая) категория качества (стандартные ссуды – отсутствие кредитного риска (вероятность финансовых потерь) вследствие неисполнения, либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

– 2 категория качества (сомнительные ссуды) значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения обязательств, либо ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает ее обеспечение в размере от 1 % до 20 %);

– 3 категория качества (сомнительные ссуды) � значительный кредитный риск (вероятность финансовых потерь в случае неисполнения или ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает ее обесценение в размере от 21 % до 50 %);

– 4 категория качества (проблемные ссуды) – высокий кредитный риск (вероятность финансовых потерь, вследствие неисполнения или ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает ее обесценение в размере от 51 % до 100 %);

– 5 (низшая) категория качества (безнадежные ссуды) – отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обуславливает полное (в размере 100 %) обесценение ссуды.

В таблице 2.5 представлена классификация ссудного портфеля физических лиц ОАО «Сбербанк России» в соответствии с Положением Банка России № 254-П.

Таблица 2.5

Классификация ссудного портфеля физических лиц ОАО «Сбербанк России» по категориям качества за 2010-2012 гг.

|

Показатель

|

Годы

|

Изменения

|

|

|

2010

|

2011

|

2012

|

2011-2010

|

2012-2011

|

2012-2010

|

|

|

|

|

|

абс.

|

отн.

|

абс.

|

отн.

|

абс.

|

отн.

|

|

Портфели ссуд 1 категории качества

|

4150263

|

3485093

|

5171925

|

-665170

|

-16,0

|

1686832

|

48,4

|

1021662

|

24,6

|

|

Портфели ссуд 2 категории качества

|

3280547

|

3497106

|

3919897

|

216559

|

6,6

|

422791

|

12,1

|

639350

|

19,5

|

|

Портфели ссуд 3 категории качества

|

705241

|

731235

|

709280

|

25994

|

3,7

|

-21955

|

-3,0

|

4039

|

0,6

|

|

Портфели ссуд 4 категории качества

|

152463

|

161625

|

174849

|

9162

|

6,0

|

13224

|

8,2

|

22386

|

14,7

|

|

Портфели ссуд 5 категории качества

|

385621

|

409211

|

394322

|

23590

|

6,1

|

-14889

|

-3,6

|

8701

|

2,3

|

|

Кредиты всего

|

8674135

|

8284270

|

10370273

|

-389865

|

-4,5

|

2086003

|

25,2

|

1696138

|

19,6

|

Из представленных в таблице 2.5 данных следует, что портфели ссуд 1 категории качества присутствуют во всем анализируемом периоде, что свидетельствует о том, что портфель банка в большей части стандартный. При этом в 2012 году по данной категории произошло увеличение на 24,6 % или на 1021662 млн. руб. Рост объема ссуд проблемной 4 категории составил 14,7 % или 22386 млн. руб. Портфель нестандартных ссуд (2 категории) в 2012 году по отношению к 2010 году вырос на 19,5 % или на 639350 млн. руб. На 2,3 % выросла безнадежная ссудная задолженность физических лиц (5 категория) и на конец анализируемого периода составила 394322 млн. руб.

В таблице 2.6 представлена структура ссудного портфеля физических лиц ОАО «Сбербанк России» по категориям качества за 2010-2012 гг.

Таблица 2.6

Структура ссудного портфеля физических лиц ОАО «Сбербанк России» по категориям качества за 2010-2012 гг.

|

Показатель

|

Годы

|

|

|

2010

|

Уд. Вес., %

|

2011

|

Уд. Вес., %

|

2012

|

Уд. Вес., %

|

|

|

|

|

|

|

|

|

|

Портфели ссуд 1 категории качества

|

4150263

|

47,8

|

3485093

|

42,1

|

5171925

|

49,9

|

|

Портфели ссуд 2 категории качества

|

3280547

|

37,8

|

3497106

|

42,2

|

3919897

|

37,8

|

|

Портфели ссуд 3 категории качества

|

705241

|

8,1

|

731235

|

8,8

|

709280

|

6,8

|

|

Портфели ссуд 4 категории качества

|

152463

|

1,8

|

161625

|

2,0

|

174849

|

1,7

|

|

Портфели ссуд 5 категории качества

|

385621

|

4,4

|

409211

|

4,9

|

394322

|

3,8

|

|

Кредиты всего

|

8674135

|

100,0

|

8284270

|

100,0

|

10370273

|

100,0

|

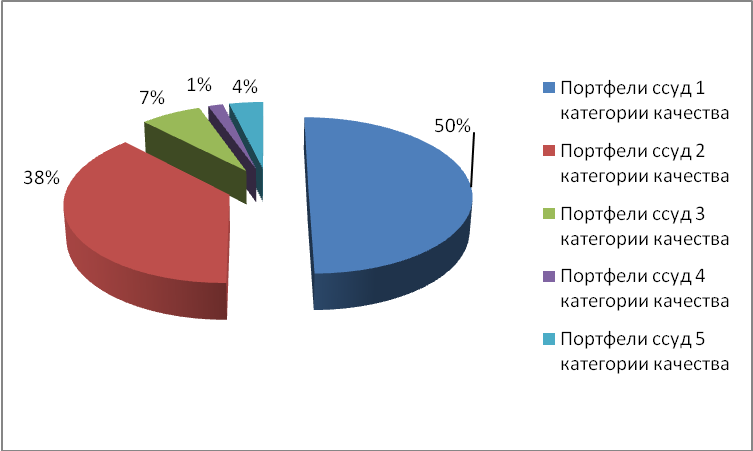

В составе ссудного портфеля по категориям качества за 2010-2012 гг. наибольшую долю составили портфели ссуд 1 категории, то есть сомнительные и проблемные кредиты – 49,9 %.

На рисунке представлена структура ссудного портфеля по категориям качества ОАО «Сбербанк России» за 2012 г.

Рис. 2.4. Структура ссудного портфеля по категориям качества ОАО «Сбербанк России» за 2012 г.

Наименьший удельный вес в составе ссудного портфеля составляют портфели 4 категории качества (проблемные). Но при этом наблюдается положительная динамика по данной категории.

Таким образом, в ссудном портфеле физических лиц преобладают стандартные ссуды, но при этом необходимо обратить внимание на рост проблемных ссуд (4 категории качества). Данное увеличение оказывает отрицательное влияние на финансовую устойчивость банка.

2.3. Анализ кредитного портфеля юридических лиц ОАО «Сбербанк России» за 2010-2012 гг.

Банк кредитует предприятия всех основных отраслей экономики, при этом наибольшая доля приходится на обрабатывающие производства. В целом наблюдается положительная динамика в сфере кредитования юридических лиц. Из них кредиты малому бизнесу за анализируемый период выданы на 27,2 % или на 238353 млн. руб. больше, чем в 2010 году. При этом Банк использует две унифицированные централизованные технологии кредитования малого бизнеса: «Кредитная фабрика» – при оценке риска в момент обращения клиента за кредитом рейтинг присваивается сделке и «Кредитный конвейер» - долгосрочный рейтинг с учетом специфики данной категории клиентов присваивается клиенту. Динамика юридических лиц ОАО «Сбербанк России» по видам кредитования представлена в таблице 2.7.

Таблица 2.7

Динамика юридических лиц ОАО «Сбербанк России» по видам кредитования за 2010-2012 гг.

|

Показатель

|

Годы

|

Изменения

|

|

|

2010

|

2011

|

2012

|

2011-2010

|

2012-2011

|

2012-2010

|

|

|

|

|

|

абс.

|

отн.

|

абс.

|

отн.

|

абс.

|

отн.

|

|

Кредиты юридическим лицам, всего, в том числе по видам деятельности:

|

4965875

|

5453287

|

6189819

|

487412

|

9,8

|

736532

|

13,5

|

1223944

|

24,6

|

|

Обрабатывающие производства

|

1246789

|

1306341

|

1426242

|

59552

|

4,8

|

119901

|

9,2

|

179453

|

14,4

|

|

Оптовая и розничная торговля

|

992345

|

1093827

|

1151756

|

101482

|

10,2

|

57929

|

5,3

|

159411

|

16,1

|

|

Операции с недвижимым имуществом, аренда, предоставление услуг

|

624536

|

717402

|

860986

|

92866

|

14,9

|

143584

|

20,0

|

236450

|

37,9

|

|

Транспорт и связь

|

456708

|

549409

|

726939

|

92701

|

20,3

|

177530

|

32,3

|

270231

|

59,2

|

|

Сельское хозяйство

|

350654

|

401335

|

458452

|

50681

|

14,5

|

57117

|

14,2

|

107798

|

30,7

|

|

Строительство

|

295060

|

330860

|

337272

|

35800

|

12,1

|

6412

|

1,9

|

42212

|

14,3

|

|

Производство и распределение электроэнергии

|

215630

|

254859

|

297725

|

39229

|

18,2

|

42866

|

16,8

|

82095

|

38,1

|

|

Добыча полезных ископаемых

|

234560

|

248340

|

333910

|

13780

|

5,9

|

85570

|

34,5

|

99350

|

42,4

|

|

Прочие виды деятельности

|

498630

|

528471

|

568175

|

29841

|

6,0

|

39704

|

7,5

|

69545

|

13,9

|

|

Из них кредиты субъектам малого и среднего бизнеса, всего

|

875024

|

999801

|

1113377

|

124777

|

14,3

|

113576

|

11,4

|

238353

|

27,2

|

|

в т.ч. Индивидуальным предпринимателям

|

145870

|

158849

|

219298

|

12979

|

8,9

|

60449

|

38,1

|

73428

|

50,3

|

На основании таблицы 2. 7 следуют, что наибольшее увеличение по выданным кредитам юридическим лицам составляет - транспорт и связь. Так за анализируемый период по данному виду деятельности, составила 270231 млн.руб. или 59,2%. В целом наблюдается увеличение выданных кредитов юридическим лицам по всем категориям. Второе место по объемом кредитования занимает такой вид деятельности как добыча полезных ископаемых - увеличение составило 99350 млн. руб. или 42,4 %.

В таблице 2.8 представлена структура кредитования юридических лиц ОАО «Сбербанк России» за 2010-2012 гг.

Таблица 2.8

Структура кредитования юридических лиц ОАО «Сбербанк России» за 2010-2012 гг.

|

Показатель

|

Годы

|

|

|

2010

|

Уд. Вес., %

|

2011

|

Уд. Вес., %

|

2012

|

Уд. Вес., %

|

|

|

|

|

|

|

|

|

|

Кредиты юридическим лицам, всего, в том числе по видам деятельности:

|

4965875

|

100,0

|

5453287

|

100,0

|

6189819

|

100,0

|

|

Обрабатывающие производства

|

1246789

|

25,1

|

1306341

|

24,0

|

1426242

|

23,0

|

|

Оптовая и розничная торговля

|

992345

|

20,0

|

1093827

|

20,1

|

1151756

|

18,6

|

|

Операции с недвижимым имуществом, аренда, предоставление услуг

|

624536

|

12,6

|

717402

|

13,2

|

860986

|

13,9

|

|

Транспорт и связь

|

456708

|

9,2

|

549409

|

10,1

|

726939

|

11,7

|

|

Сельское хозяйство

|

350654

|

7,1

|

401335

|

7,4

|

458452

|

7,4

|

|

Строительство

|

295060

|

5,9

|

330860

|

6,1

|

337272

|

5,4

|

|

Производство и распределение электроэнергии

|

215630

|

4,3

|

254859

|

4,7

|

297725

|

4,8

|

|

Добыча полезных ископаемых

|

234560

|

4,7

|

248340

|

4,6

|

333910

|

5,4

|

|

Прочие виды деятельности

|

549593

|

11,1

|

550914

|

10,1

|

596537

|

9,6

|

|

Из них кредиты субъектам малого и среднего бизнеса, всего

|

875024

|

17,6

|

999801

|

18,3

|

1113377

|

18,0

|

|

в т.ч. Индивидуальным предпринимателям

|

145870

|

2,9

|

158849

|

2,9

|

219298

|

3,5

|

Из представленных в таблице 2.8 данных видно, что в кредитном портфеле юридических лиц наибольшую долю составляют кредиты юр. лицам по следующим видам деятельности: обрабатывающие производства – 23%, второе место занимает Оптовая и розничная торговля - 18,6%, наблюдается тенденция к увеличению выданных кредитов индивидуальным предпринимателям - на 0.6 % пункта.

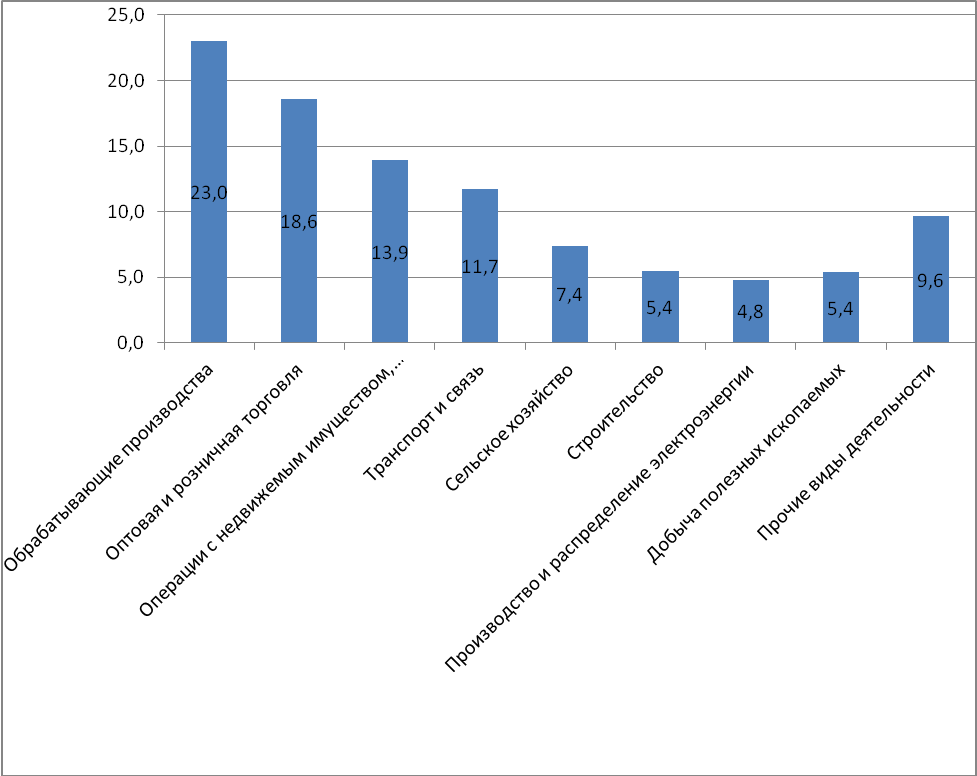

На рисунке 2.5 представлена динамика кредитования юридических лиц по видам за 2010-2012 гг. ОАО «Сбербанк России».

Рис. 2.5. Динамика кредитования юридических лиц по видам за 2010-2012 гг. ОАО «Сбербанк России»

Заключение

Одним из мероприятий который рекомендуется внедрить в систему кредитования в условиях ОАО « Восточный экспресс банк» является использованием системы Risk- based pricing (RBP) – в переводе с английского « модель цены основанной на риске» - современный метод ценообразования на кредитный продукты банков, в основе которого лежит дифференцированных подход к определению стоимости кредита для каждого конкретного заёмщика исходя из уровня предлагаемого для него кредитного риска [Ооржак О. С Управление проблемной задолженностью : В поисках максимальной эффективности //Банковское кредитования - № 1.- 2013 http://futurebanking.ru/ reglamentdank/category/].При использовании данногопотхода , банковский кредитный продукт, как правило предлагается вс двумя возможными ставками: минимальной и максимальной, окончательное значение ставки процента, для контрактного клиента будит завесить от его платежеспособности, кредитной истории, наличии поручительства, наличия в собственности имущества и характеристик самого продукта кредита (срок, сумма). Risk- based pricing может существовать в формате компьютерной программы, действующей по аналогии с системой скорринга, когда при вводе анкетных данных система автоматически начисляет баллы и исходя из суммы определяется предполагаемая благонадежность заемщика. В результате сотрудник получает индивидуальный вариант ставки для данного клиента. Модель RBP в обязательном порядке должна учитывать кредитную историю клиента. Использование данной модели ценообразования является справедливым. В результате самые надежные и обязательные заемщики платят за кредит меньше, чем, например те, кто пропускает платежи.

Данный метод, достаточно популярный за рубежом, получил практическое применение на российском рынке относительно недавно, в первую очередь благодаря активному развитию массового розничного кредитования в основе которого лежит скоринговая кредитная модель, позволяющая определить вероятность дефолта отдельно взятого заемщика на основе анализа кредитного пульта в целом. Сравнительную характеристику стандартного подхода к ценообразованию и RBP представим таблице.

1 Тавасиев А.С. Антикризиносе управление кредитными организациями. Учебник – М. : ЮНИТИ-ДАНА, 2010. – С. 267.

1 Канада, Великобритания, Швеция, Австралия, Норвегия,Исландия, Израиль, Бразилия, Чили, Корея, Мексика, Филиппины,Польша, Южная Африка, Турция, Колумбия, Чехия, Гана, Гватема-ла, Индонезия, Перу, Румыния, Сербия, Таиланд, Венгрия, Словакия

2 2 Bernanke B. S. et al. Inflation Targeting: Lessons from the InternationalExperience. Princeton University Press. 1999. P. 4.

3 В период после Второй мировой войны и до появления ре-жима инфляционного таргетирования было 32 попытки установить контроль за инфляцией за счет ужесточения денежно-кредитной политики: 13 из них проводились в рамках полностью дискреционной денежно-кредитной политики, 10 – в рамках режима жесткой привязки валютного курса при наличии мер контроля за операция-ми с капиталом. В рамках режима таргетирования краткосрочных показателей валютного курса (скользящая привязка) или денежно- кредитных показателей дезинфляцию проводили всего 4 страны: Мексика (1988–1992 гг.), Великобритания (1980 – 1983 гг.), США (1980 – 1983 гг.) и Республика Корея (1980 – 1983 гг.). См.: Cottarelli C., Giannini C. Credibility without rules? Monetary frameworks in the Post-Bretton Woods era. IMF, occasional paper. 1997. № 154.

Разработка мер и рекомендаций по совершенствованию кредитной политики РФ