Деньги страны. Денежно-кредитная политика

екции по Экономике ФКТ

Тема 11 Деньги страны. Денежно-кредитная политика

1. Деньги и их функции. Понятие и типы денежных систем.

2. Сущность и формы кредита.

3. Денежная масса и её структура. Денежные агрегаты.

4. Спрос на деньги. Равновесие на денежном рынке.

5. Основные направления кредитно- денежной политики ЦБ.

1. Деньги и их функции. Понятие и типы денежных систем.

Сущность денег проявляется в их функциях, которые отражают воз�можности и особенности их использования, а также в роли денег, со�стоящей в достижении с их помощью определенных результатов.

Функциям денег присуши устойчивость, стабильность, они мало подвержены изменениям, в то время как, например, роль денег в раз�личных условиях может меняться.

Особенности функций состоят в том. что они в большинстве случа�ев осуществляются лишь деньгами.

Деньги выступают в качестве:

• меры стоимости;

• средства обращения;

• средства платежа;

• средства накопления.

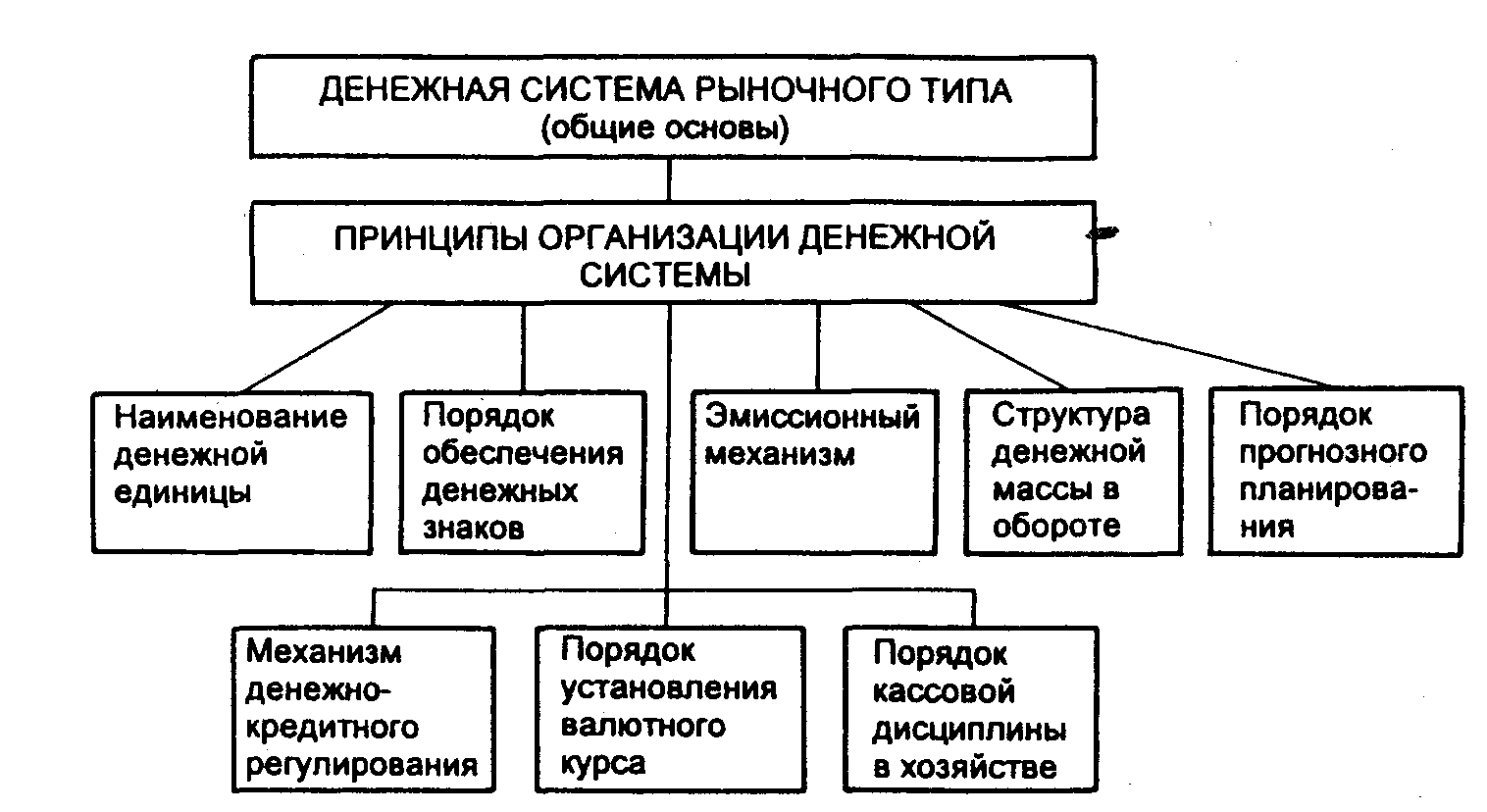

Как любая система, денежная система состоит из ряда элементов. В современных условиях необходимо уйти от традиционного определе�ния денежной системы. Данное понятие сложилось в условиях суще�ствования старых денежных систем, когда либо не существовало безна�личного денежного оборота, либо он был ограничен. Поэтому обычно разграничивали понятия системы безналичных расчетов и денежной сис�темы. На самом деле денежная система на современном этапе должна включать две подсистемы: подсистему безналичных расчетов и подсис�тему наличных расчетов.

Какие основные элементы должны содержать обе подсистемы как составные части единой денежной системы, можно видеть из рис. 7.2.

Как видно из рис. 7.2, первым основополагающим элементом де�нежной системы являются принципы организации системы. Под прин�ципами принимаются правила, в соответствии с которыми государство организует данную денежную систему.

По каким же принципам строится современная денежная система рыночного типа? Рассмотрим их:

Рис.7.2. Элементы денежной системы

Принцип централизованного управления денежной системой. Этот принцип существует и в первом типе денежной системы, свойственном административно-распределительной модели экономики. Однако при этой модели управление осуществлялось с помощью директивных актов правительства, которые были обязательны для выполнения всеми государственными банками и их филиалами во всех регионах разных стран.

Управление денежными системами в условиях рыночной модели экономики характерно тем, что здесь на первый план выступают не ад�министративные методы управления (хотя и они имеют место), а экономические, когда государство через аппарат центральных банков ста�вит на рынках такие условия, которые заставляют банки, финансовые институты и другие юридические лица принимать нужные государству решения.

• Принцип прогнозного планирования денежного оборота. Он означает, что как централизованные, так и децентрализованные планы денежного оборота и его составных частей подготавливаются не как директивные планы, обязательные для выполнения конкретными ор�ганами, отвечающими за их выполнение, а как прогнозы, т. е. ориенти�ры, к которым надо стремиться. Исключение составляет такой финан�совый план, как государственный бюджет, который при любом типе денежной системы остается директивным планом, за выполнение которого отвечает правительство и, как правило, министерство финансов страны.

• Принцип устойчивости и эластичности денежного оборота. Этот принцип заключается в том, что денежная система должна быть орга�низована таким образом, чтобы, с одной стороны, не допускать инфля�ции; с другой - расширять денежный оборот, если возрастают потреб�ности хозяйства в денежных средствах, и сужать их, если уменьшаются эти потребности.

При определенных условиях (спад производства, бюджетный дефи�цит, недостаточное обеспечение оборота платежными средствами и др.) устойчивость денежного оборота может быть нарушена, и возникает платежный кризис. Преодоление такого кризиса возможно с помощью комплекса мер, включающих развитие производства, уменьшение бюд�жетного дефицита, обеспечение оборота необходимой массой денеж�ных средств и др.

• Принцип кредитного характера денежной эмиссии. В соответствии с этим принципом появление новых денежных знаков (безналичных и наличных) в хозяйственном обороте возможно только в результате про�ведения банками кредитных операций. Из других источников, включая казначейства стран, денежные знаки в оборот не должны поступать.

• Принцип обеспеченности выпускаемых в оборот денежных знаков. В условиях рыночной модели экономики денежные знаки обеспечива�ются находящимися в активах банков товарно-материальными ценно�стями, золотом и другими драгоценными металлами, свободно кон�вертируемой валютой, ценными бумагами и другими долговыми обя�зательствами. При этом золотое содержание денежной единицы с 1992 г. в РФ не фиксируется.

• Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны. Он связан с тем, что поддержа�ние устойчивости денежного оборота, борьба с инфляцией являются приоритетной задачей центрального банка. Если бы этого принципа не было, всегда бы существовала угроза, что правительство для реше�ния стоящих перед ним задач начнет «вычерпывать» средства централь�ного банка, и тем самым устойчивость денежного оборота будет нару�шена.

В то же время центральный банк может проводить политику, про�тиворечащую текущим задачам государства, поэтому центральный банк должен систематически отчитываться перед парламентом страны, ко�торый призван способствовать преодолению разногласий между цент�ральным банком и правительством.

• Принцип предоставления правительству денежных средств только в порядке кредитования. Обычно в законодательствах стран с рыночной экономикой имеется положение о том, что центральный банк не должен финансировать правительство, а средства ему предоставлять только в порядке кредитования под определенное обеспечение (недвижимость, товарно-материальные ценности, принадлежащие государству, государственные ценные бумаги, другие ценные бумаги, принадлежащие государству (федерации или субъектам федерации). Применение данного принципа позволяет предотвратить использование денег для покрытия дефицита федеральных местных бюджетов и не давать тем самым стимула к развитию инфляционного процесса. Кроме того использование данного принципа заставляет правительство изыскивает другие источники поступлений средств в бюджет для покрытия федеральных и местных расходов.

• Принцип комплексного использования инструментов денежно-кредитного регулирования. Сущность его заключается в том, что центральный банк не должен ограничиваться каким-либо одним инструментом денежно-кредитного регулирования для поддержания устойчивости денежного оборота, а должен использовать комплекс этих инструментов, иначе должного эффекта достигнуть не удается.

• Принцип надзора и контроля за денежным оборотом. Государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный контроль как за всем денежным оборотом в целом, так и за отдельными денежными потоками в хозяйстве. Кроме того, объектом контроля является и соблюдение субъектами денежных отношений основных принципов организации как наличного, так и безналичного оборотов.

• Принцип функционирования исключительно национальной валюты на территории страны. Законодательство страны предусматривает платежи за товары и услуги внутри страны производить исключительно в национальной валюте. Это не означает, конечно, что население не может на территории страны свободно обменивать национальную валюту на валюты других стран, но использовать такую валюту, полученную при обмене, разрешается для платежей за рубежом, а также помещения во вклады в банки.

Принципы построения денежной системы отражаются в других элементах денежной системы или во всей их совокупности и влияют на них. Рассмотрим эти элементы.

Наименование денежной единицы. Этот элемент денежной системы, как правило, складывается исторически, однако в некоторых случаях (например, в период революций) государство может установить новое наименование денежной единицы. Так, во Франции, когда к власти при�шел Бонапарт, который стал императором Наполеоном I, было уста�новлено такое наименование денежной единицы, как «наполеондор». В России в период с 1922 по 1947 г. существовали два наименования денежной единицы: «рубль» и «червонец». После денежной реформы 1947 г. и вплоть до настоящего времени в России сохранилось единое наименование денежной единицы - «рубль», что было закреплено в при�нятом Парламентом страны Законе «О денежной системе Российской федерации» и в последующем Законе «О Центральном банке Российс�кой Федерации».

Порядок обеспечения денежных знаков. Государственным законо�дательством (законы «О Центральном банке РФ», «О банках и банков�ской деятельности») устанавливается, что в качестве обеспечения мо�гут служить товарно-материальные ценности, золото и драгоценные металлы, свободно конвертируемая валюта, ценные бумаги, страховые полисы, гарантии Правительства, банков и других организаций и т.д. Использование других видов обеспечения или нарушение основных правил оформления банками обеспечения не должно допускаться.

Эмиссионный механизм. Он представляет собой порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпуска�ются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из обо�рота. Выпуск наличных денег производится через расчетно-кассовые центры центрального банка. Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно-кассо�вые центры.

Структура денежной массы в обороте. Она рассматривается двояко. Это либо соотношение между наличной и безналичной денежной мас�сой, либо соотношение между денежными знаками разной купюрности во всем объеме денежной массы.

Порядок прогнозного планирования денежного оборота. Такой поря�док включает систему прогнозных планов денежного оборота; органы, составляющие эти планы; совокупность показателей, определяемых с помощью этих планов; задачи, решаемые с помощью каждого плана.

Механизм денежно-кредитного регулирования. Этот механизм пред�ставляет собой набор инструментов денежно-кредитного регулирова�ния (методы); права и обязанности органов, осуществляющих денеж�но-кредитное регулирование; задачи и объекты денежно-кредитного регулирования.

Порядок установления валютного курса, или котировка валют. Это означает отношение валюты данной страны, выраженной в валютах других стран, например, 1 долл. = 15 руб. До перестройки в России ис�пользовался порядок установления валютного курса, исходя из золо�того содержания различных валют. Однако, поскольку в настоящее время ни в одной стране золотое содержание денежной единицы не фик�сируется, сейчас используется способ котировки, учитывающий коле�бания покупательной способности национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Наиболее популярный способ котировки основан на «корзинке» валют, при ко�тором национальная валюта сопоставляется с рядом других нацио�нальных валют, входящих в «корзинку».

Порядок кассовой дисциплины в хозяйстве. Он отражает набор об�щих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия и организации всех форм собственности при организации налично-денежного оборота, проходящего через их кассы.

2. Сущность и формы кредита.

При выявлении сущности кредита, как и сущности других экономи�ческих категорий, важно придерживаться следующих методологических принципов. Их можно свести к следующему.

• Все разновидности кредита должны отражать его сущность незави�симо от той формы, в которой он выступает. Например, ссуда может обслуживать разнообразные долговременные и краткосрочные потреб�ности (затраты на приобретение сырья, материалов, оборудования). Кредит может функционировать во внутреннем и внешнем экономи�ческих оборотах, в денежной и товарной формах. Однако независимо от потребностей, которые обслуживает кредит, его суть не меняется, кредит продолжает выражать характерные для него черты.

• Вопрос о сущности кредита надо рассматривать по отношению к совокупности кредитных сделок. Если в одной из кредитных сделок за�емщик не возвращает ссуду, то это еще не означает, что одно из свойств -возвратность становится не обязательным для кредита как экономи�ческой категории. Утрата одного из качеств в той или иной конкрет�ной кредитной сделке не означает, что кредит теряет свою определен�ность и обособляемость.

• Анализ сущности кредита предполагает раскрытие ряда его конк�ретных характеристик, которые показывают сущность в целом. Вот по�чему, отвечая на вопрос о том, что представляет сущность кредита, нуж�но рассмотреть:

структуру кредита;

стадии движения; основу.

Важно при этом, чтобы раскрываемая сущность кредита выражала его целостность, подходила для всех его проявлений.

Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений. Структура кредита вклю�чает, как отмечалось ранее, кредитора, заемщика и ссуженную сто�имость, поэтому формы кредита можно рассматривать в зависимости от характера:

• ссуженной стоимости;

• кредитора и заемщика;

• целевых потребностей заемщика.

В зависимости от ссуженной стоимости целесообразно различать то�варную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита исторически предшествует его денежной форме. Товарная фор�ма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), про�кате вещей. Практика свидетельствует о том, что кредитор, предоста�вивший товар в рассрочку платежа, испытывает потребность в креди�те, причем главным образом в денежной форме. Можно отметить, что там, где функционирует товарная форма кредита, его движение часто сопровождается и денежной формой кредита.

Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве. Это и понятно, поскольку деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита активно ис�пользуется как государством, так и отдельными гражданами, как внут�ри страны, так и во внешнем экономическом обороте.

Если кредит был предоставлен в форме товара, а возвращен день�гами или наоборот (предоставлен деньгами, а возвращен в виде това�ра), то здесь более правильно считать, что имеется смешанная форма кредита.

Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссу�ды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается по�степенным возвращением кредита в денежной форме.

В зависимости от того, кто в кредитной сделке является кредито�ром. выделяются следующие формы кредита: банковская, хозяйствен�ная (коммерческая), государственная, международная, гражданская (ча�стная, личная). Вместе с тем в кредитной сделке участвует не только кредитор, но и заемщик; в кредитной сделке они равноправные субъек�ты. Предложение ссуды исходит от кредитора, спрос - от заемщика.

Банковская форма кредита - наиболее распространенная форма. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объе�му ссуда при банковской форме кредита значительно больше ссуд, вы�даваемых при каждой из других его форм. Это не случайно. Банк явля�ется особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное кругов�ращение денежных средств на возвратной основе.

Первая особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

Вторая особенность заключается в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады.

Третья особенность данной формы кредита характеризуется следу�ющим. Банк ссужает не просто денежные средства, а деньги как капи�тал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и полу�чить прибыль, достаточную по крайней мере для того, чтобы уплатить ссудный процент. Платность банковской формы кредита становится ее неотъемлемым атрибутом.

При хозяйственной (коммерческой) форме кредита кредиторами вы�ступают хозяйственные организации (предприятия, фирмы, компании). Данную форму в силу исторической традиции довольно часто называ�ют коммерческим кредитом, иногда вексельным кредитом, поскольку в его основе лежат отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенно�го срока. Вероятно, термин «коммерческий» кредит возник как реак�ция на долговые отношения, возникающие между поставщиком и по�купателем при отгрузке товара и предоставлении договорной отсрочки платежа. Понятие «коммерческий» означает торговый, т.е. то, что об�разовалось на базе особых условий продажи товаров.

Государственная форма кредита возникает в том случае, если госу�дарство в качестве кредитора предоставляет кредит различным субъек�там. Государственный кредит следует отличать от государственного займа, где государство, размещая свои обязательства, облигации и др., выступает в качестве заемщика. Государственный заем чаще всего размещается под определенные государственные программы (на цели восстановления народного хозяйства в послевоенный период, развития народного хозяйства, в том числе его отдельных отраслей и пр.). Займы размещаются, как правило, на длительные сроки (на пять, десять и даже двадцать лет). В отличие от государственных займов, широко рас�пространенных в современном хозяйстве, государственная форма кре�дита по сравнению с другими формами имеет ограниченное примене�ние, чаще всего предоставляется через банки, а также в сфере междуна�родных экономических отношений, по существу становится междуна�родной формой кредита.

При международной форме кредита состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты -банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участ�ников к другой стране. Здесь одна из сторон - иностранный субъект.

Россия хотя и предоставляет кредиты иностранным субъектам, од�нако в большей степени выступает заемщиком, нежели кредитором.

Гражданская форма кредита основана на участии в кредитной сдел�ке в качестве кредитора отдельных граждан, частных лиц. Такую сдел�ку иногда называют частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, применяется во взаимоотношениях со всяким из других участников кредитных отношений.

Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент устанавли�вается в меньшей сумме, чем в банках, в некоторых случаях не взыски�вается; кредитный договор не заключается, чаще используется долго�вая расписка, однако и она зачастую не применяется. Элемент доверия здесь приобретает повышенное значение. Срок такого кредита не явля�ется жестким, чаще носит условный характер.

Как отмечалось ранее, формы кредита можно также различать в за�висимости от целевых потребностей заемщика. В этой связи выделя�ются две формы: производительная и потребительская формы кредита.

Производительная форма кредита связана с особенностью исполь�зования полученных от кредитора средств. Этой форме кредита свой�ственно использование ссуды на цели производства и обращения, на производительные цели.

Так же, как в случае с товарной формой кредита, можно предполо�жить, что его потребительская форма исторически возникла в начале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании. Со временем данная форма стала рас�пространенной и в современном хозяйстве, позволяя субъектам ускорить удовлетворение потребностей населения прежде всего в товарах длительного пользования.

Потребительская форма кредита в отличие от его производитель�ной формы используется населением на цели потребления, он не на�правлен на создание новой стоимости, преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут по�лучать не только отдельные граждане для удовлетворения своих лич�ных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

3. Денежная масса и её структура. Денежные агрегаты.

Единство денег безналичного оборота и наличных денег обуслови�ло возможность рассмотрения их как совокупности в виде денежной массы, под которой понимается совокупный объем наличных денег и денег безналичного оборота. В Федеральном законе «О Центральном банке РФ» предусмотрено следующее: «Банк России может устанавливать ориентиры роста одного или несколь�ких показателей денежной массы...» (ст. 43).

Важно подчеркнуть, что речь идет о совокупной величине денежной массы, включающей деньги безналичного оборота и наличные деньги.

Различия между безналичными денежными расчетами и безналич�ным оборотом, который совершается с помощью передачи ценных бу�маг, проявляется и в том, что в состав денежной массы в обращении не входят ценные бумаги.

Денежная масса в обращении характеризуется величиной денежно�го агрегата M2, в состав которого включаются наличные деньги в обра�щении М0 (сумма наличных денег в обращении вне банков, т.е. за выче�том остатков в кассах банков, а также остатки средств в национальной валюте на расчетных, текущих счетах и депозитах нефинансовых пред�приятий, организаций и физических лиц, являющихся резидентами РФ. В этот агрегат не включаются депозиты в иностранной валюте).

Сравнительно недавно в РФ для характеристики величины денеж�ной массы стал применяться показатель М2Х, в состав которого поми�мо величины М2 включаются также все виды депозитов в иностранной валюте (в рублевом эквиваленте - X). При этом для характеристики относительной обеспеченности оборота денежной массой используется коэффициент К2 =М2Х/ВВП. Величина этого коэффициента (К2) при�звана характеризовать относительную обеспеченность оборота платеж�ными средствами. В РФ величина К2 в 1995 г. составила 0,16, в то время как в других (развитых) странах его величина достигает 0,6-1,0. Это свидетельствует об относительно невысокой обеспеченности оборота платежными средствами в РФ, что косвенно проявляется в росте непла�тежей в хозяйстве, задержках в выдаче заработной платы и пенсий.

Совокупный объем денежной массы, в том числе и ее прирост, во многом определяется увеличением абсолютных размеров кредита бан�ков. С этой стороны величина денежной массы в обращении представ�ляет собой результат денежно-кредитной политики.

В РФ структура денежной массы характеризуется сравнительно боль�шим удельным весом наличных денег, который достигает в отдельные периоды 35% ее совокупного объема, что намного больше, чем в разви�тых странах. Поэтому по мере развития безналичных расчетов будет улучшаться и структура денежной массы в направлении уменьшения доли наличных денег и повышения удельного веса денег безналичного оборота.

Денежную массу делят на денежные агрегаты (от до ), в которые входят различные виды денег.

Денежные агрегаты — группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежную форму, тем более ликвидным считается агрегат.

Система агрегатов денежной массы представляет собой «матрешку», в которой каждый предыдущий агрегат «вставлен» в каждый последующий.

Денежный агрегат М0

В агрегат М0 входят все виды денег, обладающих высокой степенью ликвидности.

Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от степени их ликвидности и сферы применения. Это нашло выражение в создании системы агрегатов денежной массы, применяемой при анализе национальных систем денежного обращения различных стран. В первоначальный агрегат входят наличные деньги и чеки:

М0 = C + чеки,

где С — начальная денежная масса (cach).

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Чеки — это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. Использование чеков предполагает наличие текущего счета в банке. В последние два десятилетия универсальным пластиковым заменителем чековой книжки, становится кредитная карточка, занимающая гораздо меньше места в кошельке участника денежного обращения.

Денежный агрегат М1

Агрегат М1 является дополненным агрегатом М0 и может быть представлен следующим образом:

М1 = М0 + средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1менее ликвиден.

Современные деньги М1 неполноценные, но выполняют функцию денег.

Предствленные ниже признаки агрегата М1 позволяют ответить на вопрос, почему современные деньги М1, являясь неполноценными (у них нет внутренней стоимости) и неразменными (золото), тем не менее выполняют все функции денег.

1-й признак. Наличные деньги выпускаются в обращение Центральным банком РФ, далее ЦБ РФ принимает меры по сохранению их покупательной способности. Таким образом, наличные деньги — это долговое обязательство ЦБ РФ, то есть ЦБ РФ гарантирует их покупательную способность.

2-й признак. Безналичные деньги, числящиеся на текущих расчетах и других счетах до востребования и на срочных счетах. Это долговые обязательства коммерческих банков перед своими клиентами. При этом ЦБ РФ контролирует и регулирует деятельность коммерческих банков, обеспечивая ликвидность коммерческих банков, то есть способность платить по долгам.

3-й признак. Находящиеся в обращении банкноты, монеты, безналичные деньги в виде записи на счетах, являются законными платежными средствами. Поэтому они принимаются в оплату догов согласно своим функциям.

4-й признак. Современные деньги (в узком смысле слова) удобны и приемлемы для применения людьми.

5-й признак. М1 обладает абсолютной ликвидностью, поэтому М1 денежные знаки выполняющие функции денег.

Денежный агрегат М2

Кроме денег, то есть агрегата в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2 = М1 + срочные вклады.

При срочном вкладе владелец счета на некоторое время передает свои денежные средства в распоряжение банка. В случае необходимости деньги можно снять со срочного вклада до наступления срока, но при этом у клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что срочный вклад — почти деньги. В условиях РФ уровень ликвидности агрегата близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Денежный агрегат М3

Агрегат М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг:

М3 = М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другие виды денег (проданы на открытом рынке) и по этому признаку их включают в состав денежной массы.

4. Спрос на деньги. Равновесие на денежном рынке.

Спрос на деньги вытекает из двух функций денег – как средства обращения и единства сохранения богатства. В первом случае речь идет о спросе на деньгидля заключения сделок купли –продажи (трансакционный спрос), во втором – о спросе на деньги как средстве приобретения прочих финансовых активов(прежде всего облигации и акции). Транакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах и иных финансовых институтов с целью осуществления запланированных и незапланированных покупок и платежей. Спрос на деньги для сделок определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm .

Кривая общего спроса на деньги Dm обозначает общее количество денег, которое население и фирмы хотят иметь для сделок приобретения акции и облигаций при каждой возможной величине процентной ставки.

Теоретические модели спроса на деньги

Спрос на деньги и количественная теория. Современная трактовка количественной теории основана на понятии скорости обращения денег в движении доходов, которая определяется как:

V=P*Y/M,

где V – скорость обращения денег, P – абсолютный уровень цен,

Y – реальный объем производства, M- количество денег в обращении.

Если преобразовать формулу этого уровня: M=P*Y/V, мы увидим, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dm - величину спроса на деньги, то получим:

Dm = P*Y/V.

Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

- абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги и наоборот;

- уровня реального объема производства. По мере его роста повышаются реальные доходы населения, а значит, людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

- скорости обращения денег. Соответственно все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

Спрос на деньги в кейнсианской модели. Дж. М. Кейнс рассматривал деньги как один из типов богатств и считал, что та часть активов, которую население и фирмы желают хранить в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 являются ликвидными активами. ДжКейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж.Кейнс, три причины побуждают людей хранить часть их богатств в форме денег:

- использование денег в качестве средства платежа (трансакционный мотив хранения денег);

- обеспечение в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

- спекулятивный мотив – хранение денег, возникающий из желания избежать потерь капитала, вызванных хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

Современная теория спроса на деньги. Современная теория спроса на деньги отличается от теоретической модели Дж.Кейнса следующими особенностями. Она:

- рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, ценные краткосрочные бумаги, облигации и акции корпорации и т.п.;

- отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

- рассматривает богатство как основной фактор спроса на деньги;

- включает и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменение в ожиданиях при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

- учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

В функции спроса на деньги используется номинальная ставка процента. И.Фишер описывает связь между номинальной и реальной ставками процента следующим уравнением:

i=r + П,

где i – номинальная ставка процента; r – реальная ставка процента; П- темп инфляции.

Согласно количественной теории рост денежной массы увеличивает инфляцию, и инфляция повышает номинальную ставку. Эта зависимость называется эффектом Фишера.

Предложение денег – совокупность платежных средств, обращающихся в стране в данный момент. Оно включает в себя наличность вне банковской системы (С) и депозиты (D): MS =C+D.

Количество денег зависит от размера денежной базы, т.е. активов центрального банка, нормы минимального резервного покрытия, величины избыточного резерва коммерческих банков и доли наличных денег в общей сумме платежных средств населения.

Графически кривая предложения имеет следующий вид:

Чем выше ставка процента, тем больше предложение денег при заданной денежной базе и фиксированной норме резервного покрытия. При росте (снижении) денежной базы кривая предложения денег сдвинется влево (вправо), при снижении (росте) нормы резервного покрытия кривая предложения сдвинется вправо (влево).

Объем предложения денег определяется поведением населения, Центробанка и коммерческих банков.

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги «не продаются» и «не покупаются», подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Состояние на денежном рынке, когда количество предлагаемых денег равно объему спроса населения на деньги, называется равновесием денежного рынка. Если денежная масса в обществе контролируется Центробанком, а цены и экономические блага стабильны, то кривая предложения денег будет иметь вертикальный вид. E- точка равновесия.

Спрос на деньги – это убывающая функция от ставки процента. Если она увеличивается, то растет спрос на деньги (кривая DL) смещается вправо и размер процентной ставки возрастает. Сокращение предложения денег приведет к аналогичному результату.

Уменьшение кредитной ставки происходит в случае сокращения дохода и спроса на деньги, а также при увеличении предложения.

5. Основные направления кредитно- денежной политики ЦБ.

Центральный банк регулирует экономику не прямо, а через денеж�но-кредитную систему. Воздействуя на кредитные институты, он созда�ет определенные условия для их функционирования. От этих условий в известной мере зависит направление деятельности коммерческих бан�ков и других финансовых институтов, что и оказывает влияние на ход экономического развития страны. Поэтому национальные особеннос�ти кредитной системы определяют степень регулирующего воздействия центрального банка на экономику и влияют на условия функциониро�вания центрального банка. Особенности национальной банковской системы в значительной степени воздействуют на выбор путей и мето�дов денежно-кредитного регулирования центральным банком, на пред�почтение им тех или иных инструментов денежной политики.

Большинство центральных банков ряда ведущих стран мира наибо�лее тесно сотрудничают с рядом крупных институтов, которые пред�ставляют собой ядро банковской системы.

Инструменты регулирования. Центральные банки развитых стран располагают определенными методами воздействия на экономику. Тра�диционно к ним относятся: дисконтная (учетная) и залоговая полити�ка; политика минимальных резервов: операции на открытом рынке;

депозитная политика; валютная политика. Однако содержание стандар�тного набора методов и сочетание их применения банками разных стран зависят от ряда предпосылок.

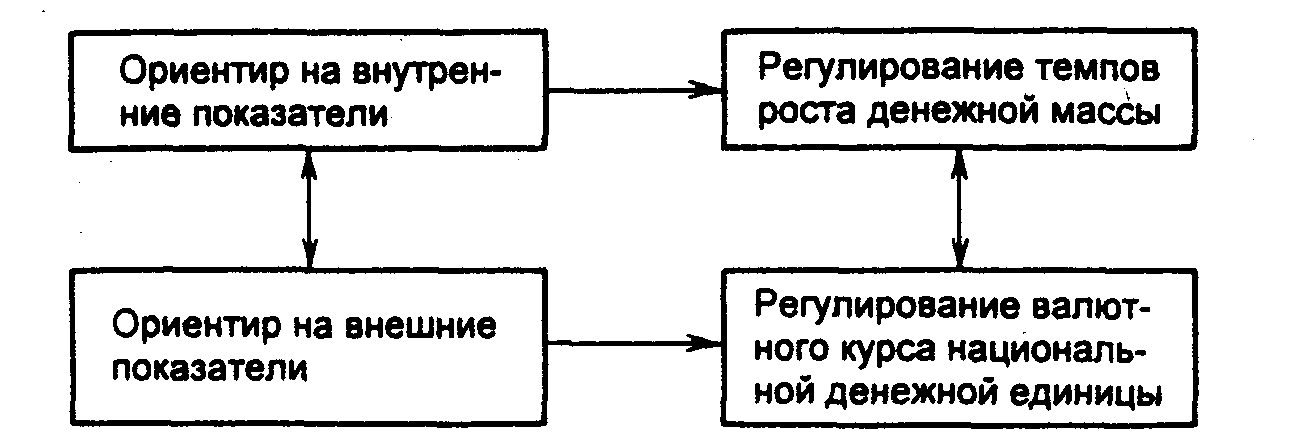

Одним из основных принципов определения стратегии центральных банков служит ориентация на регулирование темпа роста денежной массы в национальной экономике или регулирование валютного курса национальной денежной единицы по отношению к какой-либо стабильной иностранной валюте, т.е. на внутренние или внешние показатели (рис. 19.1).

Рис. 19.1. Стратегия центрального банка

Все инструменты можно охарактеризовать с помощью следующих критериев:

• традиционные или нетрадиционные;

• административные или рыночные;

• общего действия или селективной направленности;

• прямого или косвенного воздействия;

• краткосрочные, среднесрочные или долгосрочные. Целесообраз�но различать прямое и косвенное воздействие того или иного механиз�ма. Например, при проведении учетной политики осуществляется пря�мое регулирование на денежном рынке и одновременно оказывается косвенное воздействие на рынок капиталов.

Под долгосрочными целями денежно-кредитной политики понима�ется стратегия центрального банка, рассчитанная на период от одного года до нескольких десятилетий. Так, стратегия стабилизации Немец�кого федерального банка длится с начала 60-х гг. по настоящее время.

Эффективность комбинирования применяемых одновременно инст�рументов денежно-кредитной политики зависит от успешного их соче�тания при достижении разных по срокам целей. Примером инструмен�тов долгосрочного регулирования служат традиционные инструменты денежной политики (например, политики минимальных резервов, по�литики рефинансирования и др.). Осуществлению краткосрочных це�лей служат как нетрадиционные инструменты, например операции «своп» в рамках валютной политики, арбитраж в рамках политики от�крытого рынка, так и некоторые традиционные инструменты (в Герма�нии - операции с федеральными ценными бумагами).

Дисконтная (учетная) и залоговая политика центрального банка. Кредитные институты имеют возможность получать при необходимос�ти кредиты центрального банка путем переучета векселей или под залог ценных бумаг. Смысл дисконтной и залоговой политики заключа�ется в том, чтобы методом изменения условий рефинансирования коммерческих банков влиять на ситуацию на денежном рынке и рынке капиталов. Практически во всех странах Европейского Сообщества кре�дитные институты имеют возможность рефинансирования непосред�ственно в национальном банке. Исключение составляют Италия и Пор�тугалия. При этом рефинансирование может происходить как под залог ценных бумаг, так и без залога.

Рефинансирование в рамках дисконтной политики определяется следующими параметрами: требованиями к качеству принимаемых к переучету векселей; контингентом переучета, т.е. максимально возмож�ным объемом переучета векселей для одного кредитного института; учетной ставкой центрального банка. В рамках залоговой политики к таким параметрам относятся требования к качеству принимаемых в залог ценных бумаг, ставка по залоговым кредитам; при необходимости количественное ограничение или временное приостановление выда�чи залоговых кредитов.

При осуществлении дисконтной и залоговой политики центральный банк может селективно воздействовать на определенные отрасли на�родного хозяйства путем поощрения или ограничения приема к пере�учету или в залог векселей определенного рода путем изменения тре�бований к качеству принимаемых в залог и к переучету векселей. Селективное воздействие нередко сопровождается общеэкономически�ми последствиями. Так, при ограничении объема определенных цен�ных бумаг, принимаемых в залог или к переучету, центральный банк снижает в целом кредитный потенциал коммерческих банков.

Поэтому в настоящее время общеэкономический эффект воздействия путем проведения дисконтной или залоговой политики выступает по своему значению на первый план. Макроэкономический эффект регу�лирования учетной ставки подтверждается наличием определенной вза�имосвязи между изменением ее величины и темпом роста валового на�ционального продукта.

Политика обязательных резервов. В развитых странах, кроме Вели�кобритании, Канады и Люксембурга, к коммерческим банкам предъяв�ляется требование размещения ими в центральном банке минимальных резервов. Однако в применении конкретных форм данного инструмен�та в разных странах наблюдаются существенные различия в зависимос�ти от национальных особенностей развития финансового рынка. Цент�ральными банками используются различные структура минимальных резервов, амплитуда и частота колебаний их величины, специфика на�числения процентов, условия, предоставляемые кредитным институтам при их рефинансировании.

Требования минимальных резервов появились как страховка лик�видности кредитных институтов, как гарантия по вкладам клиентов. Этот мотив использования минимальных резервов существует и сегод�ня. Поддерживая ликвидность банков, центральный банк выполняет свою задачу «кредитора последней инстанции».

Как инструмент денежной политики минимальные резервы выпол�няют двоякую роль: служат текущему регулированию ликвидности на денежном рынке и одновременно играют роль тормоза эмиссии кре�дитных денег коммерческими банками. Во многих странах минималь�ные резервы практически уже не используются как инструмент «жесткого» регулирования, так как центральные банки предпочитают им более гибкую политику открытого рынка.

По закону о Немецком федеральном банке центральный банк пра�вомочен требовать от кредитных институтов соблюдения беспроцент�ных минимальных резервов.

В качестве компенсации за необходимость держать в центральном банке беспроцентные резервы для коммерческих банков существует ряд льгот:

• бесплатное совершение безналичного платежного оборота через Немецкий федеральный банк;

• причисление наличных средств коммерческих банков, находящих�ся у них в избытке, к выполнению обязательств по минимальным резер�вам, а также тот факт, что минимальные резервы могут служить рабо�чими активами.

Политика открытого рынка. Такая политика представляет собой выполнение операций по покупке или продаже твердопроцентных цен�ных бумаг центральным банком за свой счет на открытом рынке. Здесь к основным ценным бумагам относятся: казначейские векселя, беспро�центные казначейские обязательства, облигации государственного зай�ма, промышленные облигации, первоклассные краткосрочные ценные бумаги и др.

Традиционными средствами проведения политики открытого рын�ка являются операции с государственными ценными бумагами на вто�ричном рынке, характерные для Великобритании, Германии, Греции, Италии и Франции. Операции на первичном рынке с государственны�ми ценными бумагами осуществляются в строго определенных рамках в Великобритании. Для Банка Англии политика открытого рынка выс�тупает ведущим инструментом экономического регулирования. Про�чие инструменты используются нерегулярно. При проведении полити�ки открытого рынка Банк Англии концентрируется на двух основных операциях: в рамках долгосрочной политики - на операциях с облига�циями государственного займа, а в краткосрочной - на операциях с каз�начейскими векселями. Эта политика осуществляется через дисконтные дома путем установления для них твердых ставок по купле-продаже ценных бумаг. Таким образом, на денежном рынке создается дефицит ликвидных ресурсов, что способствует успешному проведению учетной политики. Операции на первичном рынке с негосударственными цен�ными бумагами не находят широкого распространения в рамках поли�тики открытого рынка.

Депозитная политика. Депозитная политика регулирует движение потоков денежных средств между коммерческими банками и центральным банком и тем самым оказывает влияние на состояние резервов кре�дитных институтов.

Если проводится экспансивная депозитная политика, денежные средства государственного сектора экономики, размещенные в центральном банке, уменьшаются (например, на величину b). Соответственно на эту величину возрастают резервы второго уровня банковской системы. При проведении экспансивной депозитной политики необходимо учитывать и обратный эффект, который вызывает рост резервов кредитных институтов. Если допустить, что размещенные в результате проведения депозитной политики в кредитных институтах денежные средства государственного сектора состоят на долю с из наличных денег, то общий объем резервов коммерческих банков увеличивается на (1 - с) • b. При увеличении резервов коммерческих банков путем притока депозитов из государственного сектора сумма минимальных резервов при ставке r возрастет на r • (1 - с) • b. Тогда резервы кредитных институтов увеличатся на разницу между двумя вышеприведенными данными.

При увеличении резервов возрастает кредитный потенциал коммерческих банков, что при уравновешенном рынке ведет к снижению про�центных ставок и росту инфляции. При проведении контрактивной де�позитной политики достигается обратный результат - уменьшение банковских резервов, сокращение кредитного потенциала, рост процен�тных ставок, снижение темпов инфляции.

Валютная политика. Направление и формы валютной политики, проводимой центральным банком, зависят от внутриэкономического положения данной страны и ее места в мировом хозяйстве. Цели валютной политики меняются в зависимости от исторического периода. Одним из важнейших средств реализации валютной политики является валютное регулирование.

Центральный банк обычно использует две основные формы валют�ной политики: дисконтную и девизную.

Дисконтная (учетная) политика проводится не только с целью изме�нения условий рефинансирования отечественных коммерческих банков, но иногда направлена на регулирование валютного курса и платежного баланса. Однако в современных условиях в странах с развитой и устой�чивой экономикой, как правило, превалируют внутренние интересы. Довольно часто внутренние и внешние цели не совпадают, что приводит к необходимости решения спорных вопросов между центральным бан�ком и правительственными структурами в лице Минфина и т.п.

Центральный банк, покупая или продавая иностранные валюты (девизы), воздействует в нужном направлении на изменение курса на�циональной денежной единицы - девизная политика. Подобные опера�ции получили название «валютных интервенций». Приобретая за счет официальных золото-валютных резервов (или путем соглашений «своп») национальную валюту, он увеличивает спрос, а следовательно, и ее курс. Напротив, продажа центральным банком крупных партий националь�ной валюты приводит к снижению ее курса, так как увеличивается пред�ложение. Влияние валютной политики центрального банка в форме проведения операций на срочном валютном рынке проявляется в сти�мулировании экспорта или импорта капитала. Направление желаемого движения капиталов зависит от приоритета политики центрального банка в данной экономической ситуации, что может выражаться либо в стимулировании товарного экспорта (демпинговая политика), либо в поддержании курса национальной валюты по отношению к иност�ранной.

Деньги страны. Денежно-кредитная политика