Бухгалтерский учет в ЗАО «Октябрьский элеватор»

red54;;;;;;;Содержание

Введение

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

МДК 1. Практические основы бухучета имущества организации ЗАО «Октябрьский элеватор»

Тема 1 «Организация бухгалтерского учета на предприятии ЗАО «Октябрьский элеватор»

1.1. Основные этапы развития предприятия ЗАО «Октябрьский элеватор», анализ его устава

1.2 Характеристика предприятия ЗАО «Октябрьский элеватор»

1.3 Производственная и управленческая структура предприятия ЗАО «Октябрьский элеватор»

1.4 Структура бухгалтерии предприятия ЗАО «Октябрьский элеватор» в соответствии с Положением «О бухгалтерской службе предприятия»

1.5 Учетная политика предприятия ЗАО «Октябрьский элеватор» в целях налогового и бухгалтерского учета.

Тема 2 «Учет денежных операций на предприятии ЗАО «Октябрьский элеватор»

2.1 Ведение счета 50 «Касса» на предприятии ЗАО «Октябрьский элеватор», корреспонденция.

2.2. Оформление ПКО и РКО и регистрация их в журнале

2.3 Описание документального оформления и порядка открытия в банках РФ расчетного счета на предприятии ЗАО «Октябрьский элеватор»

2.4 Организация и учет расчетных отношений при безналичных формах, применяемых на предприятии ЗАО «Октябрьский элеватор»

2.5 Ведение счета 51 «Расчетные счета» на предприятии ЗАО «Октябрьский элеватор»

2.6 Ведение счета 55 «Специальные счета в банках» на предприятии ЗАО «Октябрьский элеватор»

Тема 3 «Учет текущих операций и расчетов на предприятии ЗАО «Октябрьский элеватор»

3.1 Ведение счета 62 «Расчеты с покупателями и заказчиками» на предприятии ЗАО «Октябрьский элеватор»

3.2 Ведение счета71 «Расчеты с подотчетными лицами» на предприятии ЗАО «Октябрьский элеватор»

3.3 Ведение счета 73 «Расчеты с персоналом по прочим операциям» на предприятии ЗАО «Октябрьский элеватор»

3.4 Ведение счета 76 «Расчеты с прочими дебиторами и кредиторами» на предприятии ЗАО «Октябрьский элеватор»

Тема 4 «Учет материально-производственных запасов на предприятии ЗАО «Октябрьский элеватор»

4.1 Анализ видов производственных запасов, используемых на предприятии ЗАО «Октябрьский элеватор», их назначение, оценку в соответствии с Учетной политикой предприятия ЗАО «Октябрьский элеватор», описание порядка и документального оформления приемки и списания ТМЦ на предприятии ЗАО «Октябрьский элеватор»

4.2 Анализ и ведение счета 10 «Материалы» на предприятии ЗАО «Октябрьский элеватор»

Тема 5 «Учет долгосрочных инвестиций на предприятии ЗАО «Октябрьский элеватор» (вложений во внеоборотные активы, основных средств, финансовых вложений)

5.1 Классификация счета 01 «Основные средства» и счета 04 «Нематериальные активы». Порядок документального оформления поступления, выбытия ОС и НМА, начисления и учет амортизации ОС и НМА в организации ЗАО «Октябрьский элеватор». Порядок учета ремонта ОС, Корреспонденция по счету 01 «Основные средства» и счета 04 «Нематериальные активы

5.2 Ведения счета 02 «Амортизация основных средств» на предприятии ЗАО «Октябрьский элеватор»

5.3 Корреспонденция счетов по учету краткосрочной аренды ОС у арендатора и арендодателя. Описание порядка учета долгосрочной аренды и лизинговых операций у лизингополучателя и лизингодателя

5.4 Ведение счета 58 «Финансовые вложения» на предприятии ЗАО «Октябрьский элеватор»

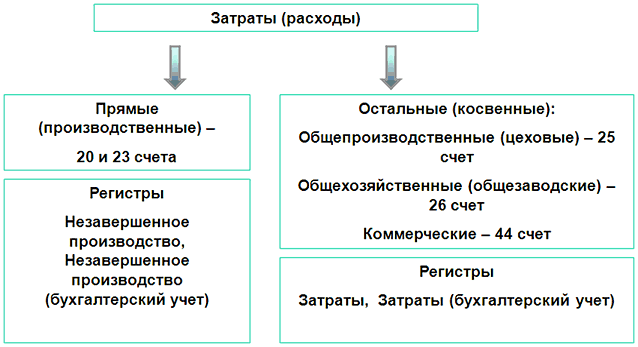

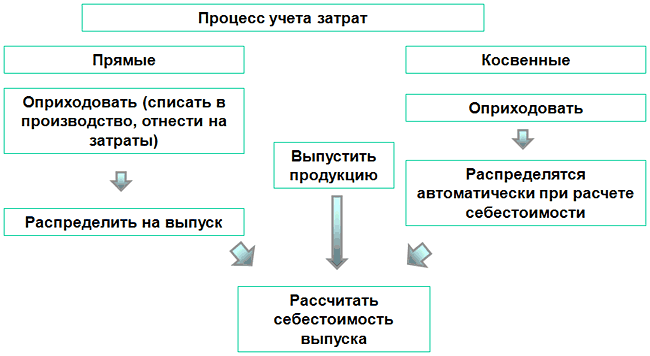

Тема 6 «Учет затрат на производство продукции» (работ, услуг)

6.1 Анализ предприятия ЗАО «Октябрьский элеватор» на основное, вспомогательное

6.2 Описание производственных затрат по экономическим и калькуляционным статьям

6.3 Анализ схемы документооборота на предприятии ЗАО «Октябрьский элеватор» при учете производственных затрат

ПМ.02 Ведение б/у источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

МДК 2.1 Практические основы бухучета источников формирования имущества организации ЗАО «Октябрьский элеватор»

Тема 2.1.1 Учет труда и заработной платы на предприятии ЗАО «Октябрьский элеватор»

2.1.1.1Основные задачи учета труда и его оплаты на предприятии ЗАО «Октябрьский элеватор»

2.1.1.2 Расчет заработка при сдельной оплате труда на предприятии ЗАО «Октябрьский элеватор» осуществляется по документам о выработке

2.1.1.3 Документы по учету труда и его оплаты на предприятии ЗАО «Октябрьский элеватор»

2.1.1.4 Учет удержаний из заработной платы на предприятии ЗАО «Октябрьский элеватор»

Тема 2.1.2 Учет финансовых результатов и использование прибыли на предприятии ЗАО «Октябрьский элеватор»

2.1.2.1 Описание порядка закрытия счетов 90 «продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»

Тема 2.1.3 Учет собственных средств организации ЗАО «Октябрьский элеватор»

2.1.3.1 Учет собственных средств на предприятии ЗАО «Октябрьский элеватор»

2.1.3.2 Учет уставного капитала на предприятии ЗАО «Октябрьский элеватор»

2.1.3.3 Учет резервного капитала на предприятии ЗАО «Октябрьский элеватор»

2.1.3.4 Учет добавочного капитала на предприятии

2.1.3.5 Учет нераспределенной прибыли (непокрытого убытка) на предприятии ЗАО «Октябрьский элеватор»

2.1.3.6 Учет целевого финансирования

2.1.3.7 Учет доходов будущих периодов на предприятии ЗАО «Октябрьский элеватор»

МДК.02 Бухгалтерская технология проведения и формирования инвентаризации на предприятии ЗАО «Октябрьский элеватор»

ПМ. 03 Проведение расчетов с бюджетом и внебюджетными фондами.

МДК 3.1 Организация и планирование налоговой деятельности на предприятии ЗАО «Октябрьский элеватор»

3.1.1 Учетная политика для целей налогообложения предприятия ЗАО «Октябрьский элеватор»

3.1.2 Расчет налогового бремени организации ЗАО «Октябрьский элеватор»

3.1.3 Ведение аналитического учета налогов и сборов, страховых взносов во внебюджетные фонды на предприятии ЗАО «Октябрьский элеватор»

МДК 3.2 Организация расчетов с бюджетом и внебюджетными фондами

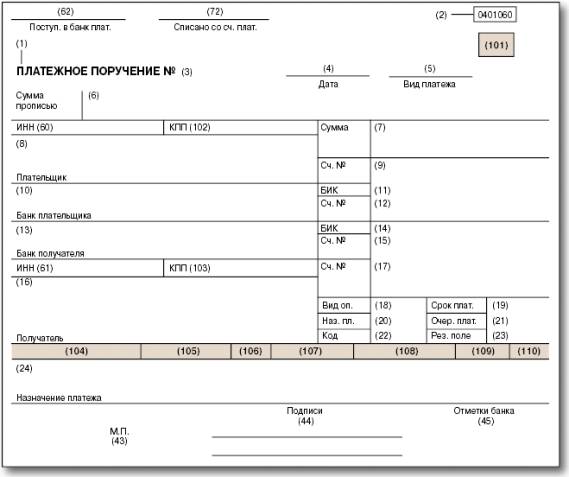

3.2.1 Правила заполнения платежных поручений по перечислению налогов и сборов, страховых взносов в ПФ РФ, ФСС, ФОМС РФ, взносов на страхование от несчастных случаев и профессиональных заболеваний

ПМ.04 Составление и использование бухгалтерской отчетности на предприятии ЗАО «Октябрьский элеватор»

МДК 4.1 Технология составления бухгалтерской отчетности на предприятии ЗАО «Октябрьский элеватор»

4.1.1 Особенности состава периодической отчетности предприятия ЗАО «Октябрьский элеватор», порядка и сроков ее составления и предоставления

4.1.2 Оценка и анализ имущественного потенциала, ликвидности и платежеспособности, финансовой устойчивости, внутрифирменной эффективности предприятия ЗАО «Октябрьский элеватор»

МДК 4.2 Налоговые декларации предприятия ЗАО «Октябрьский элеватор»

4.2.1 Ведение аналитического учета налогов и сборов на предприятии ЗАО «Октябрьский элеватор»

Заключение

Список используемой литературы

Введение

Для прохождения производственной практики мною было выбрано предприятие ЗАО "Октябрьский Элеватор". Основным видом деятельности является хранение, приемка, отгрузка и складирование зерновой продукции. Дополнительным видом деятельности является аренда прочего автомобильного транспорта и оборудования, аренда подъемно-транспортного оборудования. Генеральным директором организации является Кравченко Евгений Иванович.

Данная организация имеет следующие структурные подразделения:

. Общехозяйственные подразделения: руководство организации; бухгалтерия; отдел инженерно-технического обеспечения, участок административного транспорта; хозяйственный участок; пожарно-сторожевая охрана;

. Основное производство: зерновой участок, пекарня;

. Вспомогательное производство: железнодорожный участок; котельная; производственно-технологическая лаборатория, ремонтно-механический, ремонтно-строительный участки, участки производственного автотранспорта и энергоснабжения.

Целью производственной практики является приобретение практических навыков ведения бухгалтерского учета.

Цель производственной практики определят постановку следующих задач:

–ознакомится с работой организации ЗАО «Октябрьский элеватор», узнать структуру организации, структуру бухгалтерии;

–изучить основные документы предприятия: Устав, учетную политику, финансовую отчетность;

–изучить документооборот, связанный с поступлением, движением и выбытием основных средств на исследуемом предприятии;

–познакомится с оформлением документов по учету операций с персоналом по оплате труда;

–ознакомиться с бухгалтерской (финансовой) отчетностью организации за предшествующий период;

Основными задачами практики является:

- закрепление теоретических знаний и приобретение практических навыков организации работы предприятия и планировании производства;

- анализ взаимоотношений сельскохозяйственного предприятия с финансовой и бюджетной системой;

- сбор, обработка и подготовка необходимых материалов по исследуемой теме для написания отчета по производственной практике.

Тема 1. «Организация бухгалтерского учета на предприятии»

1.1.Основные этапы развития предприятия ЗАО «Октябрьский элеватор», анализ его устава.

Компания зарегистрирована 12 января 2004 года. Полное название: Закрытое Акционерное Общество «Октябрьский элеватор», в дальнейшем именуемое «Общество», имеющее ОГРН 1043400902203, зарегистрированное Межрайонной инспекцией Министерства РФ по налогам и сборам №8 по Волгоградской области, осуществляет свою деятельность в соответствии с настоящим Уставом, ГК РФ, ФЗ РФ «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ и иными законодательными фактами РФ.

Общество имеет статус юридического лица и является коммерческой организацией. Срок деятельности Общества не ограничен. Общество приобретает статус юридического лица и является коммерческой организацией с момента его государственной регистрации.

Общество является юридическим лицом и действует на основании учредительных документов и действующего законодательства РФ.

Основной целью деятельности общества является извлечение прибыли.

Основным видом деятельности общества в отчетном периоде была деятельность по оказанию услуг по хранению и складированию зерна.

В 2013 году Общество деятельность, хранения и складирования зерна, не осуществляла. В 2013 году Общество осуществляло лицензированные виды деятельности.

Анализ Устава ЗАО «Октябрьский элеватор».

Устав - свод положений и правил, определяющих устройство, деятельность, права и обязанности юридического лица, утвержденный и зарегистрированный в установленном законом порядке. Устав определяет правовое положение юридического лица. Устав организации утверждается его учредителями (участниками). Устав - это сложный и объемный документ.

Структура текста и его содержание определяются разработчиками Устава. В число обязательных разделов текста включаются:

- общие положения (определяются цели и задачи создаваемой организации);

- организационная структура (состав структурных подразделений, их функции и взаимосвязи);

- регламент организации (формы и методы управления, права и обязанности должностных лиц);

- финансово-материальная база (определение размеров основных и оборотных средств, источники, порядок распоряжения средствами и ценностями);

- отчетная и ревизионная деятельность;

- порядок ликвидации организации.

Таким образом, устав предприятия ЗАО «Октябрьский элеватор» представляет собой сложный нормативный документ, на основании которого происходит формирование и реализация правовых отношений как внутри организации, так и за пределами (конкуренты, партнёры и др. участники рынка). В уставе содержатся основные положения, предусмотренные законом и дополнительные, определяемые участниками общества.

В уставе предприятия ЗАО «Октябрьский элеватор», отмечают:

а) владельца и наименование предприятия, его местонахождение;

б) предмет и цель деятельности;

в) органы управления, порядок их формирования;

г) компетенцию и полномочия трудового коллектива и его избирательных органов, которые имеют право представлять интересы трудового коллектива (профсоюзный комитет и др.);

г) порядок образования имущества предприятия;

д) условия реорганизации и прекращения деятельности предприятий.

При наименовании предприятия указывают его название ЗАО «Октябрьский элеватор», вид предприятия (индивидуальное, коллективное, государственное и т.п.) и др. К особенностям деятельности предприятия (которые тоже могут отмечаться в уставе) относят: положение о трудовых отношениях, которые возникают на основе членства; полномочия, порядок создания совета предприятия; товарный знак и др.

Форма устава –произвольная, в нем четко определены:

•полное и сокращенное фирменное наименование предприятия;

•местонахождение предприятия;

•организационно-правовая форма предприятия;

•размер уставного капитала; количество и стоимость долей;

•права участников;

•структура и компетенция органов управления предприятием и порядок принятия ими решений;

•порядок подготовки и проведения общего собрания;

•перечень вопросов, решения по которым принимаются органами управления единогласно или квалифицированным большинством голосов;

•иные положения, предусмотренные законодательством.

Полное фирменное наименование предприятия содержит его развернутое название (Закрытое акционерное общество «Октябрьский элеватор») и организационно-правовую форму, а также сокращенное фирменное наименование предприятия и сокращение типа (ЗАО «Октябрьский элеватор»).

Местонахождение предприятия ЗАО «Октябрьский элеватор», определяется местом его государственной регистрации(404321, РФ, Волгоградская область, р.п. Октябрьский, ул. Элеваторная д.1). Предприятие должно имеет почтовый адрес: (404321, РФ, Волгоградская область, р.п. Октябрьский, ул. Элеваторная д.1).

Устав предприятия ЗАО «Октябрьский элеватор» содержит 20 статей. В них четко изложены «Общие положение» предприятия, правовое положение и ответственность, цели и виды деятельности общества, уставной капитал, права и обязанности, работа с ценными бумагами, реестр, органы управления, общее собрание акционеров, совет директоров, исполнительный орган, ревизор и аудитор общества, учет и отчетность, документооборот, реорганизация и ликвидация, заключение. Устав предприятия ЗАО«Октябрьский элеватор» прошнурован, пронумерован и скреплен. Содержит 18 листов, пропечатан и подписан руководителем.

1.2 Характеристика предприятия ЗАО «Октябрьский элеватор»

Компания ЗАО «Октябрьский элеватор» зарегистрирована 12 января 2004 года. Полное название: Закрытое Акционерное Общество «Октябрьский элеватор», в дальнейшем именуемое «Общество», имеющее ОГРН 1043400902203, зарегистрированное Межрайонной инспекцией Министерства РФ по налогам и сборам №8 по Волгоградской области, осуществляет свою деятельность в соответствии с настоящим Уставом, ГК РФ, ФЗ РФ «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ и иными законодательными фактами РФ.

Общество ЗАО «Октябрьский элеватор» занимается хранением, приемкой, отгрузкой и складированием зерновой продукции.

Место нахождения и почтовый адрес Общества ЗАО «Октябрьский элеватор»: 404321, РФ, Волгоградская область, р.п Октябрьский, ул. Элеваторная д.1.

Общество ЗАО «Октябрьский элеватор» является юридическим лицом - коммерческой организации - с момента его государственной регистрации и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные права, нести обязанности.

Уставный капитал Общества ЗАО «Октябрьский элеватор» на момент его учреждения установлен в размере 10 371 000 рублей (Десять миллионов триста семьдесят одна тысяча) рублей и разделен на 10 371 (Десять тысяч триста семьдесят один) обыкновенных именных акций номинальной стоимостью 1 000 (Одна тысяча) рублей каждая. При учреждении общества все его акции размещены среди его учредителей.

Данное производство ЗАО «Октябрьский элеватор» оказывает услуги по хранению, отгрузки и приемке зерновой продукции.

1.3 Производственная и управленческая структура предприятия ЗАО «Октябрьский элеватор»

Производственная структура предприятия ЗАО «Октябрьский элеватор» представляет собой внутреннее строение предприятия, т.е. совокупность составляющих его взаимосвязанных подразделений.

Существует три уровня элементов производственной структуры предприятия:

• цехи, хозяйства, службы;

• участки, отделения, пролеты;

• рабочие места.

Первичным звеном в организации производственного процесса является рабочее место. Оно представляет собой часть производственной площади, оснащенной необходимыми материально-техническими средствами (оборудованием, инструментами, приборами, производственной мебелью) при помощи которых рабочий или группа рабочих (бригада) выполняет отдельные операции по изготовлению продукции или обслуживанию процесса производства.

Цех –организационно-обособленная часть предприятия, объединяющая производственные и обслуживающие участки, как правило, с ограниченной самостоятельностью по вопросам хозяйственно-правовых и финансовых отношений, в которой изготовляется продукция или выполняется определенная стадия производственного процесса. За цехом закрепляются производственная площадь и имущество. Возглавляет цех начальник, который принимает самостоятельные решения об организации и оперативном управлении производством, расстановке кадров, оплате труда, ведении учета расходования материальных ресурсов и отгрузке продукции. Начальнику цеха в управлении производством помогают начальники участков, мастера, руководители служб.

Органами управления Обществом ЗАО «Октябрьский элеватор» является:

- общее собрание акционеров;

- совет директоров;

- ген.директор.

Директор организует работу коллектива и несет ответственность за деятельность ЗАО «Октябрьский элеватор».

Аппарат управления представляет собой систему взаимосвязанных органов и работников управления. В ЗАО «Октябрьский элеватор» существуют постоянно-действующие отделы и службы, отвечающие за выполнение определенных функций на производстве. Работники этих подразделений несут ответственность за результаты производственной деятельности. Директор руководит всей деятельностью, в соответствии с планом производства, действующим законодательством.

Общее собрание акционеров —высший орган управления в акционерном обществе, состоящий из акционеров-владельцев именных обыкновенных акций общества, а в некоторых случаях, предусмотренных Законом РФ «Об акционерных обществах», также из акционеров-владельцев привилегированных акций. Акционеры общества для решения вопросов, отнесённых к их компетенции Уставом общества и Законом РФ «Об акционерных обществах», собираются на своё общее собрание периодически, но не реже, чем раз в год (на годовое общее собрание акционеров).

Совет директоров —это орган управления в хозяйственных обществах, который образуется путём избрания его членов на общем собрании акционеров. Совет директоров должен принимать решения в интересах акционеров (владельцев и выгодоприобретателей).

1.4 Структура бухгалтерии предприятия ЗАО «Октябрьский элеватор» в соответствии с Положением «О бухгалтерской службе предприятия»

Положение о бухгалтерской службе ЗАО «Октябрьский элеватор»

ОБЩИЕ ПОЛОЖЕНИЯ:

1. Бухгалтерия является самостоятельным подразделением ЗАО «Октябрьский элеватор» и подчиняется непосредственно генеральному директору.

. Структуру и штат бухгалтерии утверждает генеральный директор ЗАО «Октябрьский элеватор» с учетом объемов работы и особенностей финансово-хозяйственной деятельности.

3. Главному бухгалтеру непосредственно подчинены: заместитель главного бухгалтера, бухгалтеры, бухгалтер-кассир.

. Главный бухгалтер назначается и освобождается от занимаемой должности приказом генерального директора ЗАО «Октябрьский элеватор». При назначении и увольнении главного бухгалтера прием и сдача дел оформляется актом после проверки состояния учета и отчетности.

5. На время отсутствия главного бухгалтера (командировка, болезнь, отпуск), права и обязанности главного бухгалтера переходят к его заместителю, а при отсутствии последнего - к другому должностному лицу, о чем объявляется приказом генерального директора по ЗАО «Октябрьский элеватор».

. На должность главного бухгалтера назначаются лица, имеющие высшее профессиональное (экономическое) образование и стаж работы не менее 5 лет, в том числе на руководящих должностях.

. Все распоряжения по бухгалтерии отдаются по подчиненности соответственно: заместитель главного бухгалтера –бухгалтерам-кассирам.

. Работники бухгалтерии в своей деятельности руководствуются приказами ЗАО «Октябрьский элеватор», а также действующими законодательными и нормативными документами.

Под структурой управления организацией ЗАО «Октябрьский элеватор», понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. В рамках этой структуры протекает весь управленческий процесс: движение потоков информации, контроль достоверности и анализ, принятие управленческих решений, в котором участвует весь персонал. Структура необходима для того, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно.

Ключевыми понятиями структуры управления являются элементы, связи (отношения), уровни и полномочия. Элементами структуры управления могут быть как отдельные работники, так и службы, в которых заняты специалисты, выполняющие свои функциональные обязанности.

Бухгалтерская служба —структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Положение о бухгалтерии относится к унифицированной системе организационно-распорядительной документации и имеет четко установленную структуру:

- Общие положения

- Цели и задачи

- Функции

- Права и обязанности главного бухгалтера (его заместителей)

- Взаимоотношения, служебные связи

- Организация работы.

1.5 Учетная политика предприятия ЗАО «Октябрьский элеватор» в целях налогового и бухгалтерского учета.

Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России от 31

октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Учетная политика для целей налогового учета –это совокупность способов первичного наблюдение, стоимостного измерения, текущей группировки и итогового обобщения факторов хозяйственной деятельности для отражения в расчете налоговой базы (Ст.313,314 НК РФ).

Учетная политика формируется главным бухгалтером и утверждается руководителем организации (п. 5 ПБУ 1/98).

В учетной политике отражается один из способов ведения бухгалтерского учета. Если законодательство допускает многовариантность при решении какой-либо проблемы, то в учетной политике отражается один из вариантов, выбранный организацией. Организация также может столкнуться с ситуацией, которая не урегулирована законодательством о бухгалтерском учете. В этом случае она должна разработать свой вариант учета, на основе действующих ПБУ и закрепить его в учетной политике.

Учетная политика предприятия ЗАО «Октябрьский элеватор» содержит «Общие положения» в них указывается: способы и форма ведения бухгалтерского учета на основании действующих нормативных документов, как хранятся документы на предприятии, как составляется годовая бухгалтерская(финансовая) отчетность предприятия, а также учетная политика делится на подпункты: «Учет всем материалов, учет незавершенного производства, учет затрат и т.п.».

Налоговый учет –система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ и настоящим Положением «Об учетной политики для целей налогообложения».

Система налогового учета организованна исходя из принципа последовательности применения норм и правил налогового учета, т.е. принципа последовательности от одного налогового периода к другому.

Содержание данных налогового учета (в т.ч. данных первичных документов) является налоговой тайной.

Ведение налогового учет а на предприятии ЗАО «Октябрьский элеватор» осуществляется бухгалтерий, возглавляемой главным бухгалтером. Налоговый периодом по налогу на прибыль признается календарный год.

Тема 2: «Учет денежных средств на предприятии ЗАО «Октябрьский элеватор»

2.1 Ведение счета 50 «Касса» на предприятии ЗАО «Октябрьский элеватор», корреспонденция.

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

На предприятии ЗАО «Октябрьский элеватор» к счету 50 «Касса» открыты субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация ЗАО «Октябрьский элеватор» производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации ЗАО «Октябрьский элеватор» почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы предприятия ЗАО «Октябрьский элеватор».

Аналитический учет денежных документов ведется по видам, в книге движения денежных документов. Синтетический учет денежных документов ведется в ж/о №3, и в конце месяца остатки по ж/о сверяются с данными книги движения денежных документов.

Корреспонденция счета 50 «Касса»

Дт 50-1 Кт 50-2 - поступили наличные из операционной кассы.

Дт 50 Кт 51 - поступили наличные с расчетного счета.

Дт 50 Кт 52 - поступили наличные с валютного счета.

Дт 50 Кт 55 - поступили наличные со специального счета.

Дт 50 Кт 57 - поступили в кассу денежные средства в пути.

Дт 50 Кт 60 - поступили наличные от поставщиков (возврат аванса).

Дт 50 Кт 62 - поступили наличные от покупателей, заказчиков.

Дт 50 Кт 66 - поступил краткосрочный займ.

Дт 50 Кт 67 -- поступил долгосрочный займ.

Дт 50 Кт 71 - поступили наличные от подотчетного лица (возврат

подотчетной суммы).

Дт 50 Кт 73-2 - поступили наличные в возмещение материального ущерба.

Дт 50 Кт 73-1 - поступили наличные в погашение предоставленного займа.

Дт 50 Кт 75-1 - поступили наличные от учредителей в счет вклада в

уставный капитал.

Дт 50 Кт 76-1 —поступило в кассу страховое возмещение от страховых

компаний.

Дт 50 Кт 76-2 —по признанным претензиям.

Дт 50 Кт 76 - арендная плата, плата за коммунальные услуги или плата за

ДДУ

Дт 50 Кт 90 - наличные от продажи товаров, работ, услуг.

Дт 50 Кт 91 - поступили в кассу наличные денежные средства от продажи

прочего имущества, а также вне реализационные доходы.

Дт 50 Кт 91-1 - оприходованы излишки денег в кассе.

Дт 50 Кт 99 - поступили в кассу наличные денежные средства.

Дт 51 Кт 50 - перечислены денежные средства с расчетного счета в кассу.

Дт 52 Кт 50 - перечислены денежные средства с валютного счета в кассу.

Дт 55 Кт 50 - перечислены денежные средства со специальных счетов в

кассу.

Дт 66 Кт 50 - перечислены денежные средства в краткосрочный кредит.

Дт 67 Кт 50 - перечислены денежные средства в долгосрочный кредит.

Дт 71 Кт 50 - выданы денежные средства подотчетному лицу.

Дт 60 Кт 50 - оплачен счет поставщикам.

Дт 70 Кт 50 - выдана из кассы заработная плата.

Дт 75 Кт 50 - выданы дивиденды.

Дт 94 Кт 50 - обнаружена недостача.

Дт 99 Кт 50 - списываются денежные средства в связи с ЧО.

2.2. Оформление ПКО и РКО и регистрация их в журнале

Приходные кассовые операции связаны с поступлением наличных денежных средств.

В ЗАО «Октябрьский элеватор» к ним относятся:

- поступление в кассу выручки от реализации в ЗАО «Октябрьский элеватор»;

- возврат в кассу подотчетными лицами неиспользованных остатков сумм, выданных под отчет (на командировочные расходы, для хозяйственных нужд и т.п.);

- поступление оплаты за аренду;

- поступление сумм в погашение недостач, выявленных по результатам инвентаризации;

- возврат работником предприятия ранее выданной ссуды домашнего;

- другие операции, связанные с поступлением в кассу наличных денег.

Расходные кассовые операции связаны с расходованием наличных денежных средств. В число таких операций входят:

- сдача выручки, полученной ЗАО «Октябрьский элеватор» от реализации товаров за наличный расчет, в банк;

- выплата заработной платы, пособий (например, оплата листка нетрудоспособности);

- оплата принятого у поставщиков сырья;

- выдача денег под отчет (на хозяйственные нужды, командировку и т.п.);

- расчет наличными с юридическими лицами в пределах установленного лимита;

- другие операции, связанные с расходованием наличных денег.

Документальное оформление поступления и выдачи наличных денежных средств проводится с использованием типовых форм, утвержденных Постановлением Госкомстата России от 18.08.98 г. № 88. Этим регламентом предусмотрено использование следующих форм:

•КО-l «Приходный кассовый ордер»;

•КО-2 «Расходный кассовый ордер»;

•КО-З «Журнал регистрации приходных и расходных кассовых ордеров»;

•КО-4 «Кассовая книга»;

•KO-5 «Книга учета принятых и выданных кассиром денежных средств».

При оформлении приходных (ПКО) и расходных (РКО) кассовых ордеров соблюдаются определенные правила:

- наличие представленного в бухгалтерию, а после проверки –приложенного к ордеру юридического основания, т.е. первичного документа для его составления;

- заполнение кассовых ордеров без помарок и подчисток, так как в кассовых документах исправления не допускаются;

- приходные и расходные кассовые ордера должны подписываться главным бухгалтером, а РКО еще и руководителем предприятия;

- нумерация с начала года отдельно приходных и расходных кассовых ордеров;

- регистрация бухгалтером ПКО и РКО при составлении в «Журнале регистрации приходных и расходных кассовых ордеров»;

- регистрация кассиром документов по принятию или выдаче денег в «Кассовой книге»;

- приходные и расходные кассовые ордера действительны только в день их составления.

При получении приходных и расходных кассовых ордеров (или заменяющих их надлежаще оформленных документов) кассир проверяет:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе разрешительной подписи руководителя предприятия. Если на прилагаемых к РКО документах имеется разрешительная надпись руководителя, то его подпись на расходном кассовом ордере необязательна;

- правильность оформления документов;

- наличие перечисленных в документе приложений (первичных документов)

В случае несоблюдения хотя бы одного из этих требований кассир обязан вернуть документ в бухгалтерию для надлежащего оформления. В случае правильного оформления приходного или расходного ордеров кассир после пересчета денег принимает их (согласно ПКО) или выдает (по РКО).

Лицу, сдавшему деньги, на руки выдается квитанция к приходному кассовому ордеру, подписанная бухгалтером (или лицом, на это уполномоченным) и кассиром. При выдаче денег кассир требует предъявления паспорта или другого документа удостоверяющего личность получателя. Кассир записывает номер, серию, кем, когда выдан документ и отбирает собственноручную расписку получателя (лицо, получающее деньги, расписывается в РКО с указанием прописью полученной суммы).

Деньги выдаются только лицу, указанному в ордере, или по надлежаще оформленной доверенности. Немедленно после получения или выдачи денег кассовый ордер подписывается кассиром, а прилагаемые к нему документы погашаются штампом «Оплачено» или «Получено» с указанием даты. Затем каждый приходный или расходный кассовый документ отражается в "Кассовой книге".

2.3 Описание документального оформления и порядка открытия в банках РФ расчетного счета на предприятии ЗАО «Октябрьский элеватор»

Операции по зачислению и списанию денежных средств со счетов в банке, в ЗАО «Октябрьский элеватор» оформляют первичными документами, формы и порядок заполнения которых установлены инструктивными указаниями Центрального банка РФ.

К таким документам относятся:

1) выписки банка с приложенными утвержденными банком формами расчетно-платежных документов: платежное поручение, платежное требование, платежное требование-поручение, платежный ордер, инкассовое поручение (распоряжение), заявление на взнос наличных денег на расчетный счет, бланк денежного чека на снятие наличных денег с расчетного счета, поручение на обязательную продажу валюты, поручение на покупку валюты, распоряжение резидента о переводе купленной валюты и др.;

2) первичные документы, прилагаемые к расчетным банковским документам и обосновывающие правомерность совершаемых операций.

Аудитор проверяет правильность оформления документов, проводит арифметическую проверку документов и проверку на законность совершаемых по банковским счетам хозяйственных операций.

При аудите операций по расчетному счету аудитор также проверяет :

1) порядок ведения учетных регистров;

2) ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр;

3) своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете; производятся ли записи в учетные регистры по каждой выписке банка;

4) тождественность записей в учетных регистрах и в выписке банка.

Проверяя полноту зачисления денежных средств, перечисленных покупателями и заказчиками в оплату поставленных МПЗ, выполненных работ и оказанных услуг, необходимо сверить записи по дебету счета 51 «Расчетный счет» с кредитовыми записями учетных регистров по счетам 46 «Реализация продукции (работ, услуг)» или 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Поступление денежных средств от финансово-кредитных организаций в виде кредитов, зачисление средств с других расчетных счетов проверяют путем встречной сверки записей по регистрам бухгалтерского учета по счетам 90 «Краткосрочные кредиты банков», 92 «Долгосрочные кредиты банков», субсчетам к счету 51 «Расчетный счет», 55 «Специальные счета в банках», а также сверки выписок и приложенных к ним документов.

Для открытия расчетного счета необходимо заключить договор с банком, предварительно подготовив для него пакет документов, включающий (Инструкции Банка России от 14 сентября 2006 г. № 28-И):

- свидетельство о государственной регистрации предприятия ЗАО «Октябрьский элеватор»;

- учредительные документы на предприятии ЗАО «Октябрьский элеватор», лицензии (в некоторых случаях);

- карточку с образцами подписей и оттиска печати;

- документы, подтверждающие полномочия лиц, наделенных правом первой и второй подписи;

- документы, подтверждающие право использовать аналог собственноручной подписи;

- документы, подтверждающие полномочия единоличного исполнительного органа организации;

- свидетельство о постановке на учет в налоговой инспекции.

Кроме этого, лицо, обратившееся в банк за открытием счета, обязано предоставить в банк паспорт.

Следует уточнить у сотрудников банка, в каком виде лучше подготовить пакет документы: предоставить оригиналы или копии. В некоторых случаях требуется нотариально заверенные документы организации. Банк вправе затребовать другие сведения, позволяющие наиболее полно идентифицировать клиента, например, информацию о наличии счетов в других банках.

Банк обязан открыть расчетный счет не позднее рабочего дня, следующего за днем заключения договора банковского счета.

В случае, когда в договоре банковского счета предусмотрено условие об уплате банку комиссии за открытие расчетного счета, эти затраты отражаются в составе прочих расходов.

Эту операцию отражают проводки:

- Дебет 91-2 Кредит 76 (60) - отражены расходы по оплате услуг банка (банковская комиссия);

- Дебет 76 (60) Кредит 51 - оплачены услуги банка (списана банковская комиссия).

В случае если организация хочет открыть банковский счет в период, когда по одному из счетов данной организации приостановлены операции, она не вправе сделать это в банке, который получил решение налоговой инспекции о приостановлении операций по счету. Однако счета, для открытия которых не требуется заключать договор банковского счета (например, депозитные, ссудные), банк вправе открыть даже при наличии решения о приостановлении операций по счету организации.

Если же организация хочет открыть счет в другом банке (в котором у нее нет счетов, по которым приостановлены операции), то банк вправе открыть ей счет.

Расчетный счет может быть закрыт в следующих случаях:

- по инициативе организации;

- по инициативе банка;

- по решению суда на основании требования банка.

Для закрытия расчетного счета необходимо подать заявление в банк о прекращении договора банковского счета. Форма заявления законодательно не установлена. Как правило, банки разрабатывают ее самостоятельно и закрепляют в своих внутренних правилах. Если банк не предоставит организации форму такого заявления, его можно составить в произвольном виде.

В случае, когда на расчетном счете организации не ведутся операции в течение двух лет, банк вправе закрыть расчетный счет в одностороннем порядке. Также по требованию банка суд может принять решение о расторжении договора в следующих случаях:

- если сумма средств на счете окажется ниже минимального размера, предусмотренного банковскими правилами;

- при отсутствии операций на счету в течение года, если иное не предусмотрено договором.

Закрыть расчетный счет банк должен не позднее рабочего дня, следующего за днем, когда был расторгнут договор банковского счета.

В течение семи дней после получения соответствующего заявления, банк обязан перечислить организации остаток денег, находящихся на счете. Форма заявления о перечислении остатка денег с расчетного счета при его закрытии законодательно не установлена. Банк может закрепить ее в своих внутренних правилах. Если банк не предоставил организации форму такого документа, то его следует составить в произвольном виде. Организация также может указать требование о выдаче (перечислении) остатка денег с расчетного счета в заявлении о расторжении договора банковского счета.

Банк вправе закрыть расчетный счет по инициативе организации, если есть решение налоговой инспекции о приостановлении операций по счету.

Банк не вправе отказать организации в закрытии расчетного счета, если к этому счету есть неисполненные расчетные документы (в т. ч. от налоговой инспекции), при этом на расчетном счете организации денежные средства отсутствуют.

Об открытии (закрытии) банковских счетов, предприятие ЗАО «Октябрьский элеватор» обязан сообщить в письменной форме в налоговую инспекцию по своему местонахождению и сделать это не позднее семи рабочих дней со дня его открытия (закрытия). Помимо налоговой инспекции, необходимо сообщить об этой операции в отделения Пенсионного фонда РФ и ФСС России по местонахождению организации. Формы таких сообщений законодательством не утверждены, поэтому организация вправе составить эти документы в произвольной форме. За нарушение срока предоставления информации об открытии (закрытии) счета в банке в государственные внебюджетные фонды предусмотрена ответственность. Размер штрафа для должностных лиц организации составит от 1000 до 2000 рублей.

2.4 Организация и учет расчетных отношений при безналичных формах, применяемых на предприятии ЗАО «Октябрьский элеватор»

Безналичные расчеты –это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований.

Безналичные расчеты —это расчеты, совершаемые путем перевода банками средств по счетам клиентов, на основе платежных документов, составленных по единым стандартам и правилам. Безналичные расчеты осуществляются через кредитные организации и (или) Банк России по счетам, открытым на основании договоров банковского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Для осуществления безналичных расчетов предприятие ЗАО «Октябрьский элеватор» открыл расчетный счет в банке.

Через расчетный счет в банке осуществляется большинство расчетных операций предприятия ЗАО «Октябрьский элеватор» любой организационно-правовой формы: операции, осуществляемые полностью безналичным путем, безналичные поступления средств на расчетный счет и безналичные перечисления с расчетного счета; операции по зачислению наличных на р\с, по объявлению на взнос и получение наличных с р\с по чеку и т.д.

Основной частью денежного оборота (80 –%) является безналичный оборот. Безналичным путем осуществляется оплата за реализацию продукции, услуг, работ, бюджетные операции, получение и возврат банковских кредитов, выплата денежных доходов населения.

Безналичная форма расчетов связана с оформлением соответствующих документов единообразной формы и поэтому более трудоемка. Для обеспечения текущей деятельности организации расчеты по небольшим денежным суммам, в том числе и между юридическими лицами могут осуществляться наличными денежными средствами. С этой целью инструктивными документами Банка России устанавливаются предельные размеры расчетов наличными деньгами по одному платежу.

Формы безналичных расчетов и их краткая характеристика приведены в Гражданском кодексе РФ. Непосредственно техника расчетов устанавливается инструктивными документами Банка России, в частности инструкцией от 3 октября 2002 г. № 2-п “Положение о безналичных расчетах в Российской Федерации”. В указанной инструкции сформулированы основные принципы организации безналичных расчетов.

2.5 Ведение счета 51 «Расчетные счета» на предприятии ЗАО «Октябрьский элеватор»

Счет 51 «Расчетный счет» предназначен для обобщения информации о наличии и движении денежных средств в официальной денежной единице РФ.

По дебету счета 51 «Расчетный счет» отражается поступление денежных средств на расчетный счет предприятия ЗАО «Октябрьский элеватор». По кредиту счета 51 «Расчетный счет» отражается списание денежных средств с расчетного счета предприятия ЗАО «Октябрьский элеватор».

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-3«Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетный счет» ведется по каждому расчетному счету.

Корреспонденция счета 51 «Расчетный счет»

Дт 51 Кт 50 –поступили деньги с расчетного счета в кассу;

Дт 51 Кт 52 –поступили деньги с расчетного счета на валютный счет;

Дт 51Кт 55 –поступили деньги на расчетный счет со специальных счетов в банке;

Дт 51Кт 66 – поступил на расчетный счет краткосрочный займ;

Дт 51Кт 67 – поступил на расчетный счет долгосрочный займ;

Дт 51Кт 75 –поступили деньги на расчетный счет от учредителей в счет вклада в уставной капитал;

Дт 51Кт 60 –поступили деньги на расчетный счет от поставщиков (возврат аванса);

Дт 51Кт 62 –поступили деньги на расчетный счет от покупателя;

Дт 51Кт 76 –поступили деньги на расчетный счет от дебиторов;

Дт 51Кт 68 –возврат излишне перечисленных сумм налогов;

Дт 51Кт 69 –поступили деньги на расчетный счет от органов ПФ, ФМС, ФСС;

Дт 51Кт 90.1 –поступила на расчетный счет выручка от продажи продукции за наличный расчет;

Дт 51Кт 91.1 –поступила на расчетный счет от продажи прочего имущества;

Дт 50Кт 51 –перечислены с кассы денежные средства;

Дт 52Кт 51 –перечислены деньги с валютного счета на расчетный счет;

Дт 55Кт 51 –перечислены деньги со специальных счетов в банках;

Дт 66Кт 51 –перечислены деньги на расчетный счет от заемщика в счет погашения краткосрочного займа;

Дт 67Кт 51 –перечислены деньги на расчетный счет от заемщика в счет погашения долгосрочного займа;

Дт 62Кт 51 –возврат аванса;

Дт 76Кт 51 –погашена кредиторская задолженность;

Дт 68Кт 51 –перечислены налоги и сборы в бюджет;

Дт 69Кт 51 –перечислены организациям ПФ, ФМС, ФСС.

Дт 99Кт 51 –списываются денежные средства на убытки ЧС;

Дт 75Кт 51 –перечислены дивиденды.

2.6 Ведение счета 55 «Специальные счета в банке» на предприятии ЗАО «Октябрьский элеватор»

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в официальной денежной единице РФ и иностранных валютах, находящихся на территории РФ и за ее пределами, а также в аккредитивах, чековых книжках и иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах. На счете 55 «Специальные счета в банках» учитывается также движение средств целевого финансирования в той части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут открываться следующие субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета в официальной денежной единице Республики Беларусь»; 55-4 «Депозитные счета в иностранной валюте»; 55-5 «Специальный счет средств целевого финансирования»; 55-6 «Текущий счет филиала»; 55-7 «Банковские карты» и другие.

Организация аналитического учета должна обеспечить получение необходимой информации о наличии и движении денежных средств на специальных счетах в банках как на территории РФ, так и за ее пределами для целей управления и составления бухгалтерской отчетности.

Аналитический учет по счету 55 «Специальные счета в банках» ведется: по субсчету 55-1 «Аккредитивы» - по каждому выставленному организацией аккредитиву; по субсчету 55-2 «Чековые книжки» - по каждой полученной чековой книжке; по субсчетам 55-3 «Депозитные счета в официальной денежной единице Республики Беларусь» и 55-4 «Депозитные счета в иностранной валюте» - по каждому вкладу; по субсчету 55-5 «Специальный счет средств целевого финансирования» - по источникам финансирования {для получения необходимой информации об использовании по назначению поступивших бюджетных и других целевых средств);

по субсчету 55-7 «Банковские карты» - в разрезе карт-счетов, открытых организации банками-эмитентами пластиковых карт.

Корреспонденция счета 55 «Специальные счета в банках»

Дт 55Кт 50 –из кассы поступили денежные средства на специальные счета;

Дт 55Кт 51–поступили денежные средства с расчетного счета на специальный счет;

Дт 55Кт 52 –поступили денежные средства с расчетного счета на валютный счет;

Дт 55Кт 60 –поступили денежные средства от подрядчиков (возврат аванса) на специальные счета;

Дт 55Кт 66,67–поступили денежные средства в наличии краткосрочной и долгосрочной ссуды;

Дт 55Кт 71 –поступили неиспользованные денежные средства выданные подотчет;

Дт 55Кт 79.2–зачислены денежные средства на специальные счета поступившие от филиала;

Дт 55Кт 80–поступили на специальный счет денежные средства внесенные в качестве вклада по договору о совместной деятельности;

Дт 55Кт 86–поступили на специальный счет денежные средства целевого финансирования;

Дт 55Кт 91.1–поступили на счет денежные средства от продажи прочего имущества;

Дт 55Кт 55–перечислены денежные средства со специальных счетов в кассу;

Дт 51Кт 55–перечислены денежные средства на расчетный счет;

Дт 52Кт 55–перечислены денежные средства на валютный счет;

Дт 60Кт 55.1–оплата поставщику аккредитивом;

Дт 66,67Кт 55–погашены краткосрочные и долгосрочные ссуды;

Дт 71Кт 55.2 –выданы денежные средства подотчет со специальных счетов;

Дт 79Кт 55.2–перечислены денежные средства филиалу;

Дт 84Кт 55–оплата со специальных счетов в банке расходы за счет нераспределенной прибыли.

Тема 3 «Учет текущих операций и расчетов на предприятии ЗАО «Октябрьский элеватор»

3.1 Ведение счета 62 «Расчеты с покупателями и заказчиками» на предприятии ЗАО «Октябрьский элеватор»

Счет 62 "Расчеты с покупателями и заказчиками" на предприятии ЗАО «Октябрьский элеватор», предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и 91 "Прочие доходы и расходы" (на величину процента).

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется на предприятии ЗАО «Октябрьский элеватор» по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно.

Корреспонденция по счету 62 «Расчеты с покупателями и подрядчиками»

Дт 62 Кт46 - выполненные этапы по незавершенным работам;

Дт 62 Кт 50 –выплаты покупателям и подрядчикам из кассы;

Дт 62 Кт 51 –выплаты покупателям и подрядчикам с расчетного счета;

Дт 62 Кт 52 –выплаты покупателям и подрядчикам с валютного счета;

Дт 62 Кт 55 –выплаты покупателям и подрядчикам со специальных счетов в банках;

Дт 62 Кт 62 – произведены выплаты покупателям и заказчикам;

Дт 62 Кт 76 - произведены выплаты дебиторам и кредиторам;

Дт 62 Кт 79 - внутрихозяйственные расчеты с покупателями и подрядчиками;

Дт 62 Кт 91 - произведены выплаты на прочие доходы и расходы;

Дт 50 Кт 62 –поступили денежные средства в кассу от покупателей и подрядчиков;

Дт 51 Кт 62 - поступили денежные средства на расчетный счет от покупателей и подрядчиков;

Дт 52 Кт 62 - поступили денежные средства на валютный счет от покупателей и подрядчиков;

Дт 55 Кт 62 - поступили денежные средства на специальные счета от покупателей и подрядчиков;

Дт 60 Кт 62 –оплачен счет поставщиков;

Дт 63 Кт 62 - оплачены резервы по сомнительным долгам;

Дт 66, 67 Кт 62 - оплачены краткосрочные и долгосрочные кредиты и займы;

Дт 79 Кт 62 - оплачены внутрихозяйственные расходы.

3.2 Ведение счета 71 «Расчеты с подотчетными лицами» на предприятии ЗАО «Октябрьский элеватор»

Счет 71 «Расчеты с подотчетными лицами» предназначен, на предприятии ЗАО «Октябрьский элеватор» для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Корреспонденция счета 71 «Расчеты с подотчетными лицами»

Дт 41 Кт 71 – списываются подотчетные суммы с приобретением товаров;

Дт 10 Кт 71 – списаны денежные средства на приобретение материалов, ГСМ;

Дт 15 Кт 71 –списываются подотчетные суммы;

Дт 71 Кт 50.1 –выданы подотчет на хозяйственные или на командировочные расходы;

Дт 71 Кт 51 –перечислены денежные средства по месту нахождения подотчетного лица;

Дт 71 Кт 55 –получены средства подотчет с пластиковой карты;

Дт 20 Кт 71 –списываются подотчетные суммы, использованные на производственные нужды в основном производстве;

Дт 23 Кт 71 - списываются подотчетные суммы, использованные на производственные нужды, вспомогательном производстве;

Дт 25 Кт 71 –списываются подотчетные суммы используемые на производственные нужды в общехозяйственные расходы;

Дт 08 Кт71 –списываются подотчетные суммы используемые на капитальное вложение;

Дт 97 Кт 71 – списываются подотчетные суммы, используемые на расходы будущих периодов.

3.3 Ведение счета 73 «Расчеты с персоналом по прочим операциям» на предприятии ЗАО «Октябрьский элеватор»

Счет 73 «Расчеты с персоналом по прочим операциям» на предприятии ЗАО «Октябрьский элеватор» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» открыты субсчета:

73-1 «Расчеты по предоставленным займам»,

73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации ЗАО «Октябрьский элеватор» по предоставленным им займам;

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации ЗАО «Октябрьский элеватор» займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств —на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» —на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» —на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации ЗАО «Октябрьский элеватор».

Корреспонденция счета 73 «Расчеты с персоналом по прочим операциям»

Дт 73.2 Кт 23 –списана за счет виновного работника сумма ущерба, нанесенная вспомогательному производству;

Дт 73.1 Кт 50,51,52 –выдан займ из кассы, с расчетного счета, валютного счета;

Дт 73.1 Кт 84 –убыток покрыт за счет целевых взносов;

Дт 73.2 Дт 94 –отражена недостача материальных ценностей по фактической себестоимости;

Дт 73.2 Кт 98.4 –учтена разница между ценой недостающих ценностей, которая взыскивается с виновных лиц и их стоимостью, по которой они числятся в учете;

Дт 41,10 Кт 73.2 –поступили товары, материалы полученные от работника в возмещение материального ущерба;

Дт 50,51,52 Кт 73.1 –возмещен ранее полученный займ в кассу, на расчетный счет, на валютный счет;

Дт 70 Кт 73.2 –удержана и з/п сумма материального ущерба;

Дт 76.1 Кт 73 –учтена сумма страховых возмещений причитающееся работнику по договору страхования;

Дт 91.2 Кт 73 –списана на убытки задолженность работника по истечении срока исковой давности или нереальное взыскание.

3.4 Ведение счета 76 «Расчеты с прочими дебиторами и кредиторами»

Счет 76 "Расчеты с разными дебиторами и кредиторами" на предприятии ЗАО «Октябрьский элеватор» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 - 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться следующие субсчета:

76-1 "Расчеты по имущественному и личному страхованию";

-2 "Расчеты по претензиям";

-3 "Расчеты по причитающимся дивидендам и другим доходам";

-4 "Расчеты по депонированным суммам" и др.

На счете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в котором организация выступает страхователем.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей.

Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета денежных средств.

В дебет счета 76 "Расчеты с разными дебиторами и кредиторами" списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 "Расчеты с разными дебиторами и кредиторами" также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям". Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами". Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 "Расчеты с разными дебиторами и кредиторами" на счет 99 "Прибыли и убытки".

Аналитический учет по субсчету 76-1 "Расчеты по имущественному и личному страхованию" ведется по страховщикам и отдельным договорам страхования.

На субсчете 76-2 "Расчеты по претензиям" отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

По дебету счета 76 "Расчеты с разными дебиторами и кредиторами" отражаются, в частности, расчеты по претензиям:

к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок - в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно - материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу - в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками";

к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин - в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками";

за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, - в корреспонденции со счетами учета затрат на производство;

к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, - в корреспонденции со счетами учета денежных средств, кредитов;

а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), - в корреспонденции со счетом 91 "Прочие доходы и расходы".

Счет 76 "Расчеты с разными дебиторами и кредиторами" кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 "Расчеты с разными дебиторами и кредиторами".

Аналитический учет по субсчету 76-2 "Расчеты по претензиям" ведется по каждому дебитору и отдельным претензиям.

На субсчете 76-3 "Расчеты по причитающимся дивидендам и другим доходам" учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

Подлежащие получению (распределению) доходы отражаются по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 91 "Прочие доходы и расходы". Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов (51 "Расчетные счета" и др.) и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами".

На субсчете 76-4 "Расчеты по депонированным суммам" учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).

Депонированные суммы отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" и дебету счета 70 "Расчеты с персоналом по оплате труда". При выплате этих сумм получателю делается запись по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счетов учета денежных средств.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 "Расчеты с разными дебиторами и кредиторами" обособленно.

Корреспонденция счета 76 «Расчеты с прочими дебиторами и кредиторами»

Дт 76 Кт 10 - учтена сумма страхового возмещения застрахованных материалов, списанных в результате порчи;

Дт 76 Кт 20 - учтена сумма страхового возмещения застрахованного незавершенного производства, списанного в результате наступления страхового случая;

Дт 76 Кт 41 - отражена сумма корректировки стоимости товаров, неправильно учтенных из-за арифметической ошибки;

Дт 76 Кт 60 - отражена сумма претензии, выставленной поставщику за брак и простои, возникшие по его вине;

Дт 08 Кт 76 - учтена стоимость услуг сторонней организации, обеспечившей доставку внеоборотного актива;

Дт 20 Кт 76 - сумма страховки отражена в затратах основного производств;

Дт 50 Кт 76 - отражено внесение поставщиком в кассу средств в погашение выставленной ему претензии;

Дт 60 Кт 76 - выполнен взаимный зачет встречных однородных требований;

Дт 91 Кт 76 - сумма штрафов, признанных организацией, включена в состав прочих расходов.

Тема 4 «Учет материально-производственных запасов на предприятии ЗАО «Октябрьский элеватор»

4.1 Анализ видов производственных запасов, используемых на предприятии ЗАО «Октябрьский элеватор», их назначение, оценку в соответствии с Учетной политикой предприятия ЗАО «Октябрьский элеватор», описание порядка и документального оформления приемки и списания ТМЦ на предприятии ЗАО «Октябрьский элеватор»

На производстве ЗАО «Октябрьский элеватор», материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая определяется, как сумма фактических затрат организации на приобретение МПЗ.

Стоимость МПЗ, включаемых в материальные расходы, на производстве ЗАО «Октябрьский элеватор» определяются исходя из цен их приобретения, включая:

- комиссионные вознаграждения;

- ввозные таможенные пошлины и сборы;

- расходы на транспортировку;

- иные затраты, связанные с приобретением МПЗ.

Не включается в стоимость МПЗ:

- проценты и заемные средства;

- затраты по содержанию заготовительно - складского подразделения организации;

- затраты за услуги собственного транспорта по доставке МПЗ до места их использования;

- расходы по страхованию при приобретении МПЗ.

Фактическая себестоимость запасов, полученных организацией по договору дарения от физических лиц или безвозмездно, а также остающиеся от выбытия ОС и другого имущества, определяется исходя из текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется метод оценки по средней стоимости.

Определение фактической себестоимости при отпуске МПЗ в производство и ином выбытии их оценка производится по средней себестоимости.

Расчет средней себестоимости производится согласно алгоритму, предусмотренному бухгалтерской программой «1С: 8.2 Управление производственным предприятием» методом определения скользящей средней себестоимости.

На складах организуется количественный учет по видам ТМЦ –номенклатурным номерам. Бухгалтерия ведет учет ТМЦ в количественном и денежном выражении. Систематическая сверка записей складского и бухгалтерского учета ТМЦ осуществляется не реже 1 раза в месяц.

4.2 Анализ и ведение счета 10 «Материалы» на предприятии ЗАО «Октябрьский элеватор».

Счет 10 "Материалы" на предприятие ЗАО «Октябрьский элеватор» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

Предприятие ЗАО «Октябрьский элеватор», занятые производством сельскохозяйственной продукции, открыли к счету 10 "Материалы" отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

Оприходование материалов, фактически поступивших в организацию ЗАО «Октябрьский элеватор», отражается записью по дебету счета 10 "Материалы" и кредиту счета 15 "Заготовление и приобретение материальных ценностей".

Но на предприятии ЗАО «Октябрьский элеватор» не используются счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей", оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов 60"Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 "Материалы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве ЗАО «Октябрьский элеватор» или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 "Прочие доходы и расходы".

Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Корреспонденция счета 10 «Материалы»

Дт 10 Кт 15 –оприходованы материалы по учетным ценам;

Дт 10 Кт 20 –учтен возврат материалов из основного производства;

Дт 10 Кт 26 –учтена в стоимости материалов сумма общехозяйственных затрат, непосредственно связанных с их приобретением;

Дт 10 Кт 40 - оприходована часть выпущенной готовой продукции для ее использования в качестве материалов;

Дт 10 Кт 60 - Оприходованы материалы, поступившие от поставщика;

Дт 10 Кт 71 - оприходованы материалы, приобретенные и оплаченные подотчетными лицами;

Дт 10 Кт 75 - оприходованы материалы, внесенные в качестве вклада в уставный капитал;

Дт 10 Кт 91 - оприходованы материалы, выявленные при инвентаризации и ранее не учтенные на счетах бухгалтерского учета;

Дт 08 Кт 10 - Списаны материалы на строительство объекта основных средств;

Дт 20 Кт 10 - Учтено списание материалов в основное производство для формирования себестоимости;

Дт 23 Кт 10 - учтена стоимость материалов, израсходованных для нужд вспомогательного производства;

Дт 44 Кт 10 - стоимость материалов учтена в составе расходов на продажу;

Дт 76 Кт 10 - уточнена стоимость материалов, неправильно учтенных в результате ошибки;

Дт 79 Кт 10 - учтена стоимость материалов, переданных филиалу, выделенному на отдельный баланс;

Дт 99 Кт 10 - учтена стоимость материалов, списанных в результате пожара на складах организации.

Тема 5. Учет долгосрочных инвестиций предприятия ЗАО «Октябрьский элеватор» ( вложений во в необоротные активы, основных средств, финансовых вложений)

5.1 Классификация счета 01 «Основные средства» и счета 04 «Нематериальные активы». Порядок документального оформления поступления, выбытия ОС и НМА, начисления и учет амортизации ОС и НМА в организацииЗАО «Октябрьский элеватор». Порядок учета ремонта ОС, Корреспонденция по счету 01 «Основные средства» и счета 04 «Нематериальные активы.

Основные средства объединяют часть имущества, используемую для изготовления продукции, оказания услуг, управления за период больше года. Случается, что период может оказаться меньше года, если производственный цикл рассчитан на это время. Предметы, используемые меньше года, не принадлежат к основным средствам. Не относятся к ним предметы стоимостью меньше 20 тысяч рублей.

Для возможности ведения учета, отчета перед налоговыми органами необходима классификация основных средств. Так как предприятия занимаются различной деятельностью, то классификация основных средств должна проводиться в удобном формате, поэтому она проводится:

- по видам;

- по степени предназначения;

- по отраслям хозяйствования;

- по использованию;

- по принадлежности;

Основные средства классифицируются по их принадлежности: собственные, находящиеся в эксплуатации, на консервации, арендованные, в запасе. Такое разделение необходимо чтобы амортизация была рассчитана наиболее точно. Ведь все основные средства в зависимости от срока полезного использования разделены на амортизационные группы, начисление по каждой из десяти групп производится отдельно. Именно амортизационные группы являются одной из характеристик основных средств. Если основные средства находятся, некоторый промежуток времени на консервации, то амортизация на них не начисляется, а для основных средств из группы, находящейся в эксплуатации, амортизация может быть начислена на восстановление, также имеется возможность создания фонда для ремонта.

Классификация ведется по степени назначения. Это могут быть производственные средства и непроизводственные. С производственными основными средствами понятно, что это станки, машины, аппараты, производственные и вспомогательные цеха, склады, мебель, то есть, предметы, которые используются для получения прибыли при деятельности предприятия. На предприятии ЗАО «Октябрьский элеватор» основные средства классифицируются по отрасли «сельское хозяйство».

Поступающие ОС оформляются актом приемки-передачи объекта ОС (ф. № ОС-1) в 1 экз. В бухгалтерии на основании акта оформляется инвентарная карточка ОС (ф. № ОС-6). Приемку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приемки-сдачи отремонтированных, реконструированных, модернизированных объектов ОС (ф. № ОС-3).

Внутреннее перемещение ОС оформляется накладной на внутреннее перемещение объекта ОС (ф. № ОС-2).

Операции по ликвидации всех ОС оформляют актом на списание объекта ОС (ф. № ОС-4).

Синтетический учет наличия и движения ОС ведут на активном, сальдовом счете 01 по первоначальной стоимости. Сальдо дебетовое - отражает сумму первоначальной стоимости действующих и находящихся в запасе и на консервации собственных ОС предприятия. Оборот по дебету отражает поступление, оборот по кредиту –выбытие объектов по разным причинам.

Основные средства выбывают из организации в случаях:

- списания по причине непригодности к дальнейшему использованию

- продажи на сторону

- безвозмездной передачи

- передачи в счет вклада в уставный капитал другой организации

- сдачи имущества в аренду, лизинг

- реализации по договорам мены и т.д.

Не признается выбытием основного средства его перемещение между структурными подразделениями организации. Также если основное средство временно перестает использоваться (например, в силу необходимости реконструкции или монтажа дополнительного оборудования), оснований для его списания нет.

Согласно пункту 17 ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации.

Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Корреспонденция счета 01 « Основные средства»

Дт 01.5 Кт 01 –списывается первоначальная стоимость объекта;

Дт 02 Кт 01.5 –списывается сумма начисленной амортизации за весь период его эксплуатации;

Дт 91.2 Кт 01.5 –списывается остаточная стоимость основных средств;

Дт 01 Кт 08.4 –приняты к учету ОС;

Корреспонденция по счету 04 «Нематериальные активы»

Дт 04 Кт 08 - ввели в эксплуатацию НМА;

Дт 04 Кт 76 - увеличена первоначальная стоимость НМА в результате перерасчета из-за ошибки;

Дт 04 Кт 79 - получен нематериальный актив из головного отделения (НМА учитывается в филиале);

Дт 04 Кт 80 - получен вклад по договору о совместной деятельности в виде НМА;

Дт 05 Кт 04 - начисление амортизации по НМА;

Дт 79 Кт 04 - передан нематериальный актив филиалу;