Финансовый менеджмент в условиях кризиса

Тема 6. Финансовый менеджмент в условиях кризиса

6.1. Основные причины банкротства организаций

6.2. Модели прогнозирования риска финансовой несостоятельности организации

6.3. Финансовый менеджмент в условиях кризиса и банкротства организации

6.1. Основные причины банкротства организаций

Основными наиболее типичными причинами, приводящие к банкротству предприятия являются:

1) недостаточность собственных средств и отказ кредитных организаций в выделении финансирования. Данная причина связана с низким уровнем оборотных активов, нарушением оптимального соотношения заемного и собственного капитала, а также со снижением доверия банков, других кредиторов и отказом от выделения финансирования;

2) низкий уровень оборотных активов и серьезные проблемы с качеством денежного потока. В основном данные проблемы возникают при неконтролируемом и несбалансированном расширении хозяйственной деятельности, а также в тех случаях, когда значительный объем товаров и услуг реализуется в кредит (в частности, клиентам, испытывающим финансовые трудности), слишком много средств инвестируется в долгосрочные активы, отсутствует надлежащая система мониторинга эффективного использования предоставленных кредитов;

3) отсутствие эффективной системы бюджетирования и стратегического планирования. В результате менеджеры не имеют возможности составлять точные прогнозы в отношении будущих результатов хозяйственной деятельности, соответствующих статей расходов и доходов. Кроме того, они не могут своевременно провести сверку фактических результатов с запланированными и надлежащим образом отреагировать на непредвиденные изменения;

4) жесткие условия конкуренции и ошибки при формировании цены на продукцию. Стремясь расширить долю занимаемого рынка и внедрить новые продукты, менеджеры могут совершать ошибки при расчете себестоимости производства и реализации продукции, на основании которой формируются цены продажи. Кроме того, менеджеры могут неверно рассчитать влияние различных объемов производства и реализации на себестоимость продукции и цены продажи;

5) ухудшение финансового состояния организации (неплатежеспособность, финансовая неустойчивость, низкая рентабельность) завершается ее банкротством.

Пример. В выборке обследованных или обанкротившихся фирм было 38% убыточных предприятий, а остальные 62% – рентабельные. Обанкротившиеся рентабельные компании по характеристикам разделялись следующим образом (в процентах к общему числу обанкротившихся):

– предприятия с низкой рентабельностью и финансово неустойчивые – 30%;

– предприятия, которые при низкой рентабельности необоснованно наращивали объемы производства, – 11%;

– предприятия, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости, но проводившие рискованную маркетинговую политику, – 8%;

– развивавшиеся предприятия с низкой рентабельностью и ограниченностью основного капитала – 5%;

– предприятия с хроническим недостатком ликвидных активов, имевшие удовлетворительные показатели рентабельности и неудовлетворительные показатели ликвидности и финансовой устойчивости, – 4%;

– предприятия с жесткой структурой управления, отягощенные большими накладными расходами, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости, – 4%.

Непосредственные причины банкротства у предприятий приведенных групп были различны. Убыточные и низкорентабельные предприятия становились банкротами от малейшей дополнительной неудачи на рынке (например, банкротство клиента и др.). Рентабельные фирмы «прогорали» либо вследствие негибкой маркетинговой политики, не учитывающей конъюнктуру рынка, либо из-за серьезных потерь при осуществлении отдельных инвестиционных проектов, либо по причинам, не зависящим от деятельности фирмы (банкротство крупного клиента, значительные изменения).

Таким образом, обоснованный прогноз вероятности банкротства должен строиться не только на показателях финансового состояния, но и на сравнительном анализе фирм, выживших или обанкротившихся в подобных ситуациях.

Общими причинами несостоятельности для всех организаций являются:

– просчеты в правовом, структурном обеспечении рыночных реформ (организация приватизации, налоговая система, таможенная политика и др.);

– снижение выручки (в реальных ценах) при опережающем росте обязательств. Падение реальной выручки связано с затовариванием рынка из-за снижения покупательной способности населения, роста цен, резкого увеличения импорта более качественных товаров. Опережающий рост обязательств вызван наличием у организаций избыточных запасов, осуществлением ими неэффективных долгосрочных финансовых вложений;

– жесткие условия конкуренции (в большей степени отсутствие конкурентных преимуществ и неготовность к функционированию в этой среде);

– необоснованное и несбалансированное расширение хозяйственной деятельности организации;

– отсутствие действенного корпоративного контроля;

– неспособность менеджмента осуществлять стратегическое, тактическое и оперативное управление в соответствии с рыночными условиями хозяйствования (низкий уровень квалификации, отсутствие опыта, нежелание принимать новые методы управления и пр.).

Все вместе взятые причины финансовой несостоятельности целесообразно подразделить на внешние, на которые организация не может влиять, и внутренние, зависящие от деятельности самой организации. Как известно, рыночная состоятельность обеспечивает внешнее равновесие, производственная состоятельность – внутреннее, а финансовая состоятельность позволяет сбалансировать внешнее и внутреннее равновесие, формируя тем самым экономическую состоятельность субъекта.

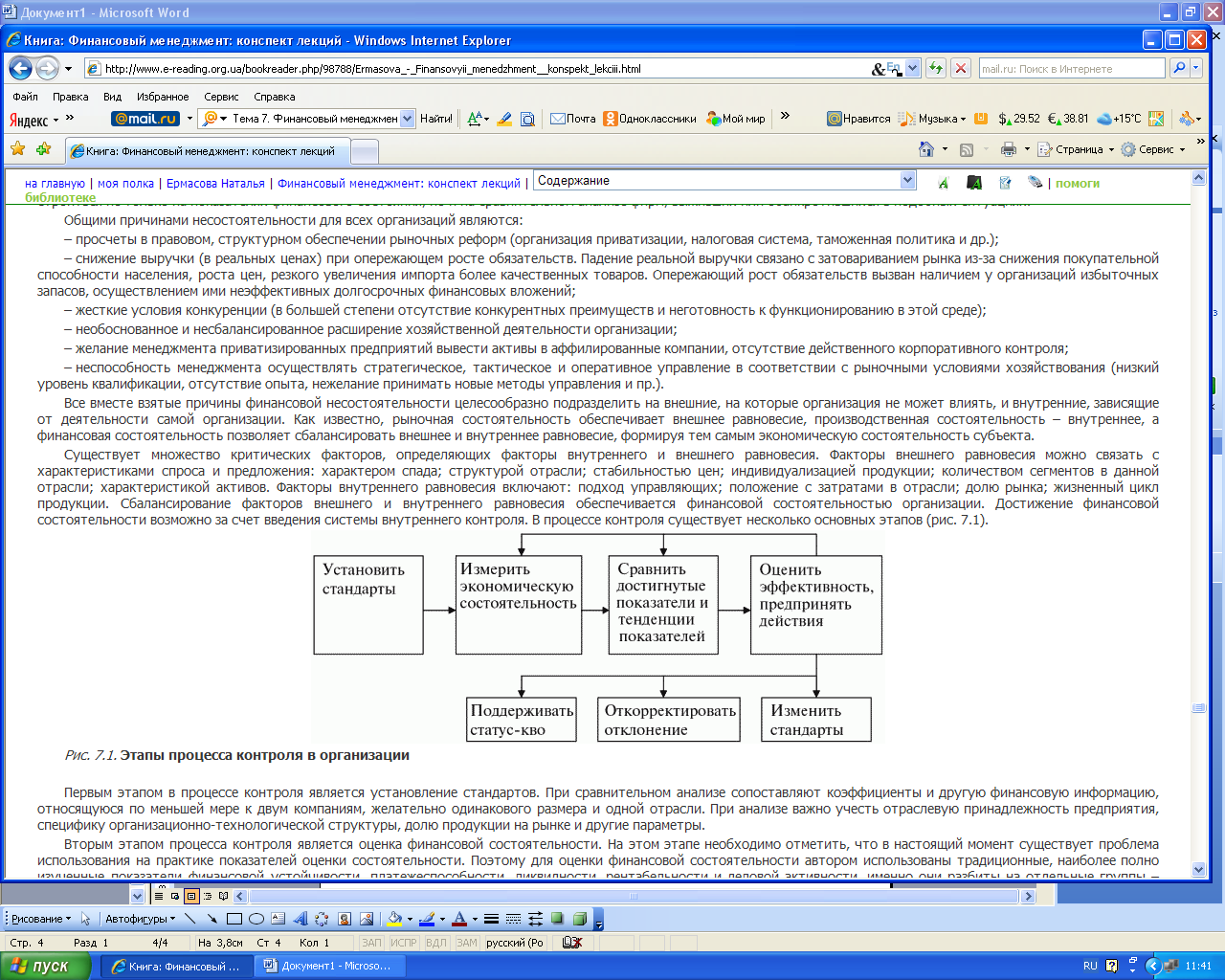

Существует множество критических факторов, определяющих факторы внутреннего и внешнего равновесия. Факторы внешнего равновесия можно связать с характеристиками спроса и предложения: характером спада; структурой отрасли; стабильностью цен; индивидуализацией продукции; количеством сегментов в данной отрасли; характеристикой активов. Факторы внутреннего равновесия включают: подход управляющих; положение с затратами в отрасли; долю рынка; жизненный цикл продукции. Сбалансирование факторов внешнего и внутреннего равновесия обеспечивается финансовой состоятельностью организации. Достижение финансовой состоятельности возможно за счет введения системы внутреннего контроля. В процессе контроля существует несколько основных этапов (рис. 6.1).

Рис. 6.1. Этапы процесса контроля в организации

- Первым этапом в процессе контроля является установление стандартов. При сравнительном анализе сопоставляют коэффициенты и другую финансовую информацию, относящуюся по меньшей мере к двум компаниям, желательно одинакового размера и одной отрасли. При анализе важно учесть отраслевую принадлежность предприятия, специфику организационно-технологической структуры, долю продукции на рынке и другие параметры.

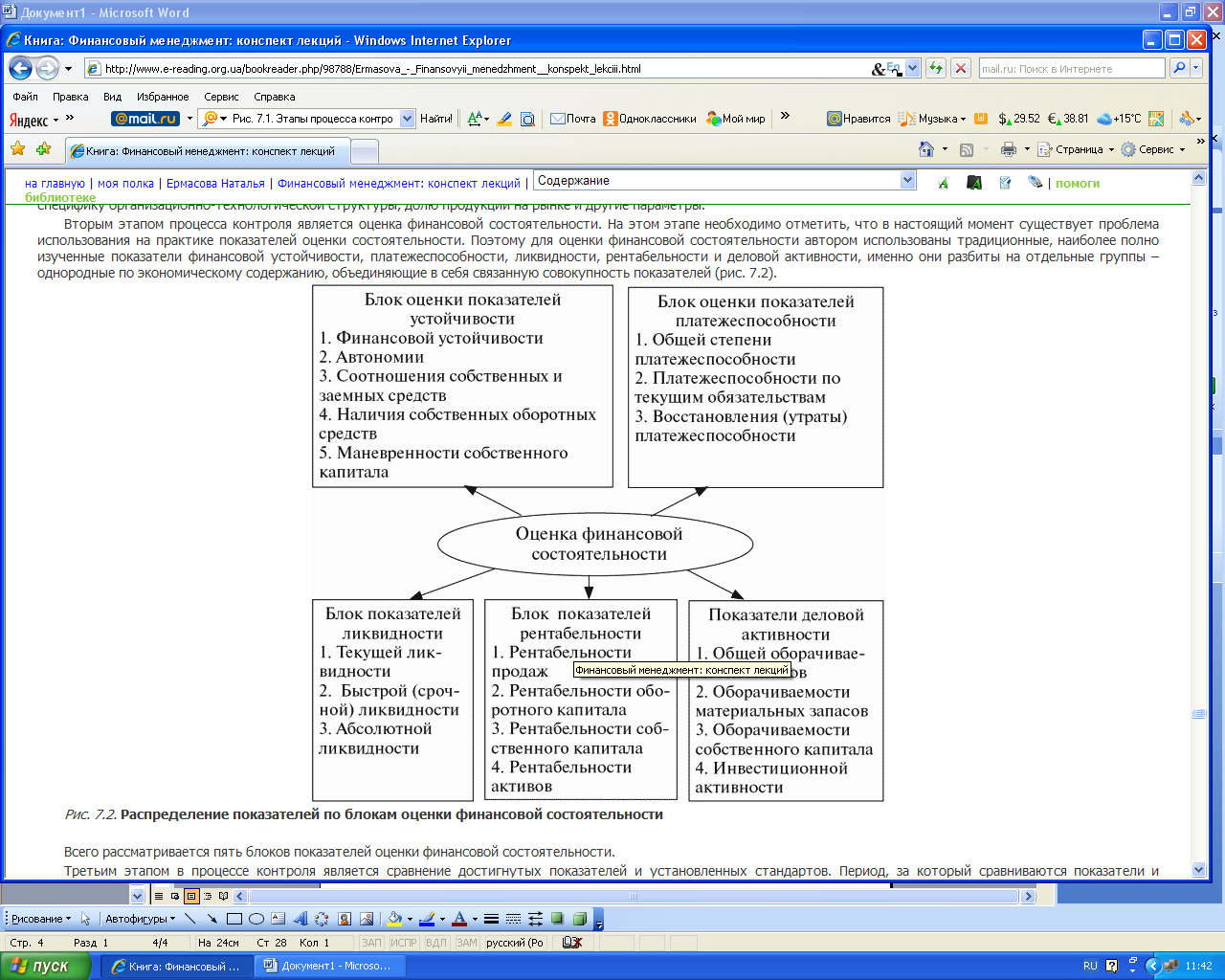

- Вторым этапом процесса контроля является оценка финансовой состоятельности. На этом этапе необходимо отметить, что в настоящий момент существует проблема использования на практике показателей оценки состоятельности. Поэтому для оценки финансовой состоятельности автором использованы традиционные, наиболее полно изученные показатели финансовой устойчивости, платежеспособности, ликвидности, рентабельности и деловой активности, именно они разбиты на отдельные группы – однородные по экономическому содержанию, объединяющие в себя связанную совокупность показателей (рис. 6.2).

Рис. 6.2. Распределение показателей по блокам оценки финансовой состоятельности

Всего рассматривается пять блоков показателей оценки финансовой состоятельности.

- Третьим этапом в процессе контроля является сравнение достигнутых показателей и установленных стандартов. Период, за который сравниваются показатели и стандарты, зависит от многих факторов, включая важность и сложность деятельности, подвергающейся контролю. Для стандартов, установленных на более длительные сроки, и стандартов более высокого уровня могут подходить годовые сравнения.

- Заключительным этапом в процессе контроля является определение необходимых корректирующих действий. Решение, касающееся корректирующих действий, предусматривает привлечение аналитических и диагностических данных управляющего. После того как показатели были сопоставлены со стандартами, возможен ряд действий:

• принимается решение ничего не делать или поддерживать статус-кво. Такой вариант можно использовать, когда фактические показатели в основном соответствуют стандартам;

• изменение установленного стандарта может быть необходимым, если вначале был установлен слишком высокий или низкий стандарт. Кроме того, стандарты, которые точно соответствовали, когда они были установлены, могут потребовать корректировки, так как изменились обстоятельства;

• корректирующие действия необходимы, если отклонение значительно. В этом случае необходимы краткосрочные (финансовая «реанимация») и долгосрочные (финансовая «реабилитация») действия.

К внешним причинам финансовой несостоятельности относятся:

– общая экономическая ситуация в стране, которая влияет на уровень доходов и накоплений населения, а следовательно, и покупательную способность. Падение спроса, характерное для определенной экономической ситуации, может привести к ужесточению конкурентной среды, поглощению или банкротству хозяйствующего субъекта;

– общая политическая ситуация, определяющая отношение государства к предпринимательской деятельности и финансово несостоятельным организациям. Все это закрепляется в законодательных нормах. Неразработанность законодательной базы по банкротству приводит к необоснованному возбуждению дел о несостоятельности, переделу собственности, заказным банкротствам;

– смена политического режима, которая может привести к пересмотру крупных сделок по приватизации собственности, слияниям, поглощениям и покупкам, что крайне отрицательно воздействует на уровень финансовой устойчивости организации;

– совершенствование технологии производства для расширения доли занимаемого рынка и внедрения новых продуктов, что требует больших капитальных вложений. Это может временно отрицательно влиять на финансовое состояние организации, а вследствие неудачного внедрения новых технологий привести к несостоятельности;

– несостоятельность должников (дебиторов), поставщиков сырья и материалов, постоянных покупателей продукции.

Основные внутренние причины финансовой несостоятельности организации приведены ниже.

1. Расчетно-платежная система – несвоевременное поступление оплаты за проданную продукцию; низкая доля денежной составляющей в выручке от продажи продукции.

2. Производственные ресурсы – избыточные запасы; перебои в снабжении; изношенность основных средств.

3. Структура управления – отсутствие эффективной системы управления; нерациональная структура организации, излишнее ее расширение ведет к неуправляемости и к ликвидации подразделений; угроза потери корпоративного контроля (смена собственника) и пр.

4. Управление персоналом – недостаточное повышение квалификации сотрудников; низкая заинтересованность (мотивация) в результатах деятельности; ухудшение психологической атмосферы в коллективе.

5. Управление финансами организации – отсутствие четкой финансовой стратегии развития организации; формальное проведение финансового анализа и игнорирование его результатов руководством; неэффективное финансовое планирование и прогнозирование сроков поступления доходов; отсутствие контроля за денежными потоками и затратами; рост просроченных обязательств; низкая ликвидность активов; необоснованность инвестиционных решений; отсутствие эффективного внешнего аудиторского контроля.

6. Маркетинг – низкая конкурентоспособность продукции; падение объемов продаж из-за плохого изучения спроса на продукцию; неэффективная реклама; отсутствие сбытовой сети и пр.

Анализ внутренних причин финансовой несостоятельности позволяет сделать вывод, что они в основном связаны с неэффективным управлением, а зачастую – с политикой собственников или руководителей организации, действия которых приводят к извлечению выгоды в результате банкротства и ликвидации организации.

6.2. Модели прогнозирования риска финансовой несостоятельности предприятия

1. Пятифакторная модель Z-коэффициента (модель Альтмана):

Z = 1,2K1 + 1,4K2 + 3,3K3 + 0,6K4 + 0,99K5 ,

|

Z до 1,8

|

Высокая

|

|

1,81-2,7

|

Средняя

|

|

2,71-2,9

|

Низкая

|

|

2,91 и более

|

Очень низкая

|

де К1 = ф1 ( р.260 – р.620) / ф1 р.280; К2 = ф2 р.220 / ф1 р.280;

К3 = ф2 р.170 / ф1 р.280; К4 = ф1 р.380 / ф1 р.620;

К5 = ф2 р.035 / ф1 р.280.

Пример прогноза вероятности банкротства по пятифакторной модели Альтмана

|

Показатели

|

Условные обозначения

|

На начало отчетного периода

|

На конец отчетного периода

|

отклонения, +/-

|

|

Доля собственных оборотных средств в активах предприятия

|

К1

|

0,263

|

0,283

|

0,019

|

|

Рентабельность активов, рассчитанная с использованием величины нераспределенной прибыли

|

К2

|

0,103

|

0,123

|

0,020

|

|

Рентабельность активов, рассчитанная с использованием показателя НРЭИ

|

К3

|

0,137

|

0,175

|

0,037

|

|

Рыночная стоимость акционерного капитала в общем объеме долговых обязательств

|

К4

|

2,910

|

3,646

|

0,737

|

|

Отдача всех активов

|

К5

|

1,145

|

1,146

|

0,000

|

|

Показатель вероятности банкротства

|

Z

|

3,794

|

4,409

|

0,615

|

|

Оценка вероятности банкротства

|

|

очень низькая

|

очень низькая

|

снижается

|

- Модели прогноза вероятности банкротства Лиса (ZЛ) та Таффлера (ZТ) :

ZЛ = 0,063x1 + 0,092x2 + 0,057x3 + 0,001x4,

де х1 = ф1 р.260 / ф1 р.280; х2 = ф2 (р.100( або 105) + р.090 - р.060) / ф1 р.280;

х3 = ф1 р.350 / ф1 р.280; х4 = ф1 р.380 / ф1 (р.480 + р. 620).

ZТ = 0,03х1 + 0,13 х2 + 0,18х3 + 0,16х4,

де х1 = ф2 (р.100( або 105) + р.090 – р.060) / ф1 р.620;

х2 = ф1 р.260 / ф1 (р.480 + р. 620); х3 = ф1 р.620 / ф1 р.280;

х4 = ф2 р.035 / ф1 р.280

|

ZЛ <0,037

|

существует вероятность банкротства

|

|

ZТ <0,2 –

ZТ >0,3 –

|

существует вероятность банкротства

предприятие имеет хорошую долгосрочную перспективу деятельности

|

Пример прогноза вероятности банкротства

|

|

Тест на вероятность банкротства Лиса

|

Тест на вероятность банкротства Таффлера

|

|

|

х1

|

х2

|

х3

|

х4

|

ZЛ

|

Оценка вероятности

банкротства

|

х1

|

х2

|

х3

|

х4

|

ZТ

|

Оценка вероятности

банкротства

|

|

На начало отчетного периода

|

0,491

|

0,115

|

0,183

|

1,969

|

0,054

|

|

0,503

|

1,459

|

0,228

|

1,145

|

0,429

|

|

|

На конец отчетного периода

|

0,485

|

0,131

|

0,244

|

2,810

|

0,059

|

|

0,649

|

1,848

|

0,202

|

1,146

|

0,479

|

|

|

отклонения, +/-

|

-0,006

|

0,017

|

0,060

|

0,841

|

+0,005

|

|

0,146

|

0,389

|

-0,026

|

0,001

|

+0,050

|

|

- Модель прогноза вероятности банкротства Беермана :

|

ZБ <0,236 -

|

Предприятию не угрожает банкротство

|

|

ZБ >0,32 –

|

существует вероятность банкротства

|

Составляющие и пример прогноза вероятности банкротства по модели Беермана

|

Показатель

|

Весомость

|

На начало отчетного периода

|

На конец отчетного периода

|

Отклонение, +/-

|

|

Х1 = Заемный капитал / Валюта баланса

|

0,077

|

0,732

|

0,896

|

0,164

|

|

Х2 = Чистая прибыль / Валюта баланса

|

0,813

|

-0,033

|

0,251

|

0,284

|

|

Х3 - Чистая прибыль/ Заемный капитал

|

0,124

|

-0,046

|

0,281

|

0,327

|

|

Х4 = Чистая прибыль / Чистая выручка от реализации

|

-0,105

|

-0,025

|

0,093

|

0,118

|

|

Х5 = Сash-Flow / Заемный капитал

|

-0,063

|

0,026

|

0,353

|

0,327

|

|

Х6 = Чистая выручка от реализации / Валюта баланса

|

0,061

|

1,318

|

2,688

|

1,37

|

|

Х7 = Запасы / Чистая выручка от реализации

|

0,268

|

0,109

|

0,089

|

-,002

|

|

Х8 = Сумма амортизации / Стоимость основных средств на конец периода

|

0,217

|

0,103

|

0,173

|

0,07

|

|

Х9 = Введенные основные средства/ Сумма амортизации

|

0,012

|

-

|

-

|

-

|

|

Х10 = Задолженность по банковским кредитам / заемный капитал

|

0,165

|

0,015

|

0,033

|

0,018

|

|

Показатель вероятности банкротства

|

|

0,156

|

0,511

|

+0.355

|

|

Оценка вероятности банкротства

|

|

предприятию не угрожает банкротство

|

предприятие находится под угрозой банкротства.

|

|

4. Коэффициент прогноза вероятности банкротства Бивера (Zб):

|

Zб <0,2 -

|

существует вероятность банкротства

|

Zб=ф2(220+260)/ф1(480+620)

Чистая прибыль+амортизация/долгосрочные +текущие обязательства

5.Модели прогноза вероятности банкротства Фулмера и Спрингейта.

Zф=5,528Х1+0,212Х2+0,073Х3+1,27Х4+0,12Х5+2,334Х6+0,575Х7+1,083Х8+0,894Х9-6,075

Пример прогноза вероятности банкротства по пятифакторной модели Фулмера

|

Показатели

|

На начало отчетного периода

|

На конец отчетного периода

|

Отклонение, +/-

|

|

Х1=нераспределенная прибыль/ сумма баланса

|

-0,304

|

-0,221

|

0,083

|

|

Х2=доход от реализации/ сумма баланса

|

1,486

|

3,098

|

1,612

|

|

Х3=прибыль до налогообложения /собственный капитал

|

-0,123

|

3,055

|

3,178

|

|

Х4=прибыль после налогообложения +амортизация / заемный капитал

|

0,117

|

0,353

|

0,236

|

|

Х5=долгосрочные обязательства / сумма баланса

|

0,112

|

0,149

|

0,037

|

|

Х6=краткосрочные обязательства/ сумма баланса

|

0.619

|

0,744

|

0,125

|

|

Х7=lg[материальные активы/курс долл. к грн.]

|

3,165

|

3,081

|

-0,084

|

|

Х8=оборотные активы + краткосрочные обязательства/ заемный капитал

|

1,367

|

0,510

|

-0,857

|

|

Х9=lg[НРЭИ / % за кредит]

|

-

|

1,793

|

-

|

|

Zф

|

-2,56

|

-0,327

|

2,233

|

|

Оценка вероятности банкротства

|

|

|

|

Zф<0 - существует вероятность банкротства

Модель Спрингейта Zс=1,03Х1+3,07Х2+0,66Х3+0,4Х4

Zc<0,862 - существует высокая вероятность банкротства

Пример прогноза вероятности банкротства по пятифакторной модели Спрингейта

|

Показатели

|

На начало отчетного периода

|

На конец отчетного периода

|

Отклонение, +/-

|

|

Х1=оборотные активы +краткосрочные обязанности/ сумма баланса

|

0,492

|

0,606

|

0,114

|

|

Х2=НРЄИ/ сумма баланса

|

-0,024

|

0,467

|

0,491

|

|

Х3=прибыль до налогообложения/ краткосрочные обязанности

|

-0,051

|

0.436

|

0,487

|

|

Х4=прибыль от реализации/ сумма баланса

|

1,488

|

3,098

|

1,61

|

|

Zc

|

0,995

|

3.584

|

2,589

|

|

Оценка вероятности банкротства

|

|

|

|

6. Шестифакторна модель, утвержденная приказом Министерства финансов Украины:

ZМФ=1,04Х1+0,75Х2+0,15Х3+0,42Х4+1,8Х5-0,06Х6 -2,16

Пример прогноза вероятности банкротства по шестифакторной модели

|

Показатели

|

На начало отчетного периода

|

На конец отчетного периода

|

Отклонение, +/-

|

|

Х1- коэффициент покрытия

|

0,613

|

0,612

|

-0,001

|

|

Х2 - коэффициент финансовой независимости

|

0,268

|

0,106

|

-0,162

|

|

Х3 – коэффициент оборотности активов

|

1,318

|

1,535

|

0,217

|

|

Х4 – коэффициент рентабельности операционной деятельности

|

-0,029

|

0,281

|

3,1

|

|

Х5 – коэффициент рентабельности активов

|

-0,034

|

0,251

|

0,285

|

|

Х6 – коэффициент оборотности заемного капитала

|

1,801

|

3,007

|

1,206

|

|

Z6

|

-1,305

|

-0,606

|

0,699

|

|

Оценка вероятности банкротства

|

Очень высокая

|

средняя

|

снижается

|

|

ZМФ <-0,55 -

|

Существует высокая вероятность банкротства

|

|

ZМФБ >0,55 –

|

Удовлетворительное финансовое состояние предприятия

|

Специфика украинских условий и их отличия от стран с развитой экономикой требуют, чтобы модели прогнозирования риска финансовой несостоятельности учитывали как особенности отрасли, так и структуру капитала предприятия.

Рассмотрим содержание и возможности некоторых отечественных моделей прогнозирования риска банкротства.

Двухфакторная модель прогнозирования банкротства. Данная модель дает возможность оценить риск банкротства предприятий среднего класса производственного типа.

Информационной базой для определения весовых коэффициентов модели явились результаты деятельности более 50 полиграфических предприятий. Метод нахождения значений весовых коэффициентов – метод наименьших квадратов.

В основе модели — два фактора, характеризующие платежеспособность и финансовую независимость:

1) коэффициент текущей ликвидности (Кт.л);

2) коэффициент финансовой независимости (Кф.н) (коэффициент автономии) – удельный вес собственных средств в общей сумме источников финансирования.

Рекомендуемые значения для показателей: Кт. л = 2,0; Кф.н = 0,5 – 1,0.

При значении Кф.н < 0,5 возникает риск для кредиторов предприятия.

Модель прогнозирования риска несостоятельности имеет вид

Z = 0,3872 + 0,2614Кт.л + 1,0595Кф.н.

Как следует из конструкции модели, в прогнозировании возможного состояния банкротства определяющее значение имеет фактор финансовой независимости (Кт.л / Кф.н = 1 / 4,05). Это объясняется следующим парадоксом: при нестабильной среде предпринимательства предприятие увеличивает запасы, что приводит к росту показателя Кт.л, но одновременно растет вероятность риска их ликвидности (группа А3 – средний риск ликвидности), что снижает платежеспособность предприятия.

Шкала оценки риска банкротства включает в себя пять классов градации, и в зависимости от значения рейтингового числа Z она осуществляется по следующему правилу:

если Z < 1,3257 – вероятность банкротства очень высокая;

если 1,3257 ? Z < 1,5457 – вероятность банкротства высокая;

если 1,5457 ? Z < 1,7693 – вероятность банкротства средняя;

если 1,7693 ? Z < 1,9911 – вероятность банкротства низкая;

если Z > 1,9911 – вероятность банкротства очень низкая.

В качестве недостатков модели следует отметить следующее. Вероятность банкротства имеет качественный характер (очень высокая, высокая, средняя, низкая, очень низкая) и отсутствует оценка эффективности методики (точность прогноза и временной лаг).

Четырехфакторная модель прогнозирования банкротства . Модель разработана для прогнозирования риска несостоятельности торгово-посреднических организаций.

Необходимость разработки данной модели была вызвана тем, что модель Альтмана применительно к данной группе предприятий давала долю ошибочного прогноза – 84%, вероятностного – 11%. И только в 5% случаях прогноз соответствовал действительности.

В соответствии с методикой разработки модели первоначально было выбрано 13 финансовых показателей. Исследования проводились по данным 2040 финансовых отчетов предприятий в течение трех лет.

На основе результатов дискриминантного анализа предложенная модель прогнозирования банкротства торговых предприятий включает в себя четыре фактора и имеет следующий вид:

Z = 0,838X1 + Х2 + 0,054Х3 + 0,63Х4,

где X1 – доля чистого оборотного капитала: чистый оборотный капитал / общая сумма активов; Х2 – рентабельность собственного капитала: чистая прибыль / собственный капитал; Х3 – коэффициент оборачиваемости активов: выручка от реализации / общая сумма активов; Х4 – норма прибыли: чистая прибыль / интегральные затраты.

Фактор Х4 – интегральные затраты – включает данные Отчета о прибылях и убытках (форма № 2), в частности: себестоимость; коммерческие расходы; управленческие расходы. Расчетные зависимости параметров модели приведены ниже:

Шкала оценки риска банкротства имеет пять градаций и осуществляется по следующим правилам:

если Z < 0 – вероятность банкротства максимальная (90–100%);

если 0 < Z < 0,18 – вероятность банкротства высокая (60–80%);

если 0,18 < Z < 0,32 – вероятность банкротства средняя (35–50%);

если 0,32 < Z < 0,42 – вероятность банкротства низкая (15–20%);

если Z > 0,42 – вероятность банкротства минимальная (до 10%).

В данной системе оценки между каждыми соседними интервалами оставлен лаг (5–15%), так как невозможно точно распределить значение рейтингового числа по вероятности банкротства. Особенно сложен переход между низкой и средней степенью банкротства.

Если значение исследуемого фактора выходит по анализируемому предприятию за пределы границ и данный факт не может быть объяснен особенностями предприятия или спецификой его работы, в этом случае возможно появление неучтенного источника риска.

Точность прогноза банкротства – до 81% на временном интервале до девяти месяцев.

Шестифакторная модель прогнозирования риска потери платежеспособности. Данная модель разработана для предприятий цветной промышленности. В этой модели введен фактор капитализации предприятий для компенсации заниженного уровня балансовой стоимости активов и учитывается фактор, характеризующий качество менеджмента.

При разработке модели распределение показателей по их важности осуществлялось на основе экспертного оценивания, а весовые коэффициенты – на основе метода линейного программирования.

Модель прогнозирования банкротства имеет следующий вид:

Z = 0,83X1 + 5,83Х2 + 3,83X3 + 2,83Х4 + 4,83X5+ X6,

где X1 – коэффициент обеспеченности собственными средствами: собственные оборотные средства / общая сумма активов; Х2 – коэффициент текущей ликвидности; Х3 – рентабельность собственного капитала по чистой прибыли (чистая прибыль ? 100% / стоимость собственного капитала); Х4 – коэффициент капитализации: рыночная стоимость собственного капитала / заемные средства; X5 – показатель общей платежеспособности (рыночная стоимость активов / сумма обязательств); Х6 – коэффициент менеджмента (выручка от реализации / краткосрочные обязательства).

Оценивание вероятности банкротства осуществляется по следующему правилу:

если Z < 10–50, то предприятие находится в зоне неплатежеспособности.

Данная модель учитывает реалии украинского финансового рынка и уровень менеджмента. Ограниченность ее применения вызвана большим объемом требуемого информационного и программного обеспечения.

Выводы:

1. Двух– и трехфакторные модели не являются достаточно точными и являются скорее индикаторами прогноза риска банкротства.

2. Зарубежные модели не полностью соответствуют специфике экономической ситуации и организации предпринимательства в Украине, которые отличаются в том числе системами бухгалтерского учета и налогового законодательства, что находит отражение как в наборе факторов-признаков, так и в весовых коэффициентах при них.

3. Отсутствие в украинской статистике достаточного материала по организациям-банкротам не позволяет скорректировать зарубежные методики для различных отраслей и организационно-правовых форм, а определение весовых значений индикаторов экспертным путем не обеспечивает их достаточной точности.

4. Период прогноза риска банкротства с учетом нестабильной и динамично реформируемой украинской экономики не должен превышать одного года.

5. Методики дают возможность определить вероятность приближения стадии кризиса (банкротства), не позволяя прогнозировать наступление фазы роста и других фаз жизненного цикла предприятия.

6.3. Финансовый менеджмент в условиях кризиса и банкротства организации

Рационально организованный финансовый менеджмент может ослабить влияние кризиса в виде финансовой несостоятельности и добиться восстановления платежеспособности и финансовой устойчивости организации в целях ее сохранения от банкротства. Может произойти обновление организации при сохранении собственников и руководителей или реструктуризация организации (слияние, разделение, присоединение, выделение). При других условиях финансовая несостоятельность может привести к полной ликвидации организации или смене собственника и перестройке процесса функционирования организации.

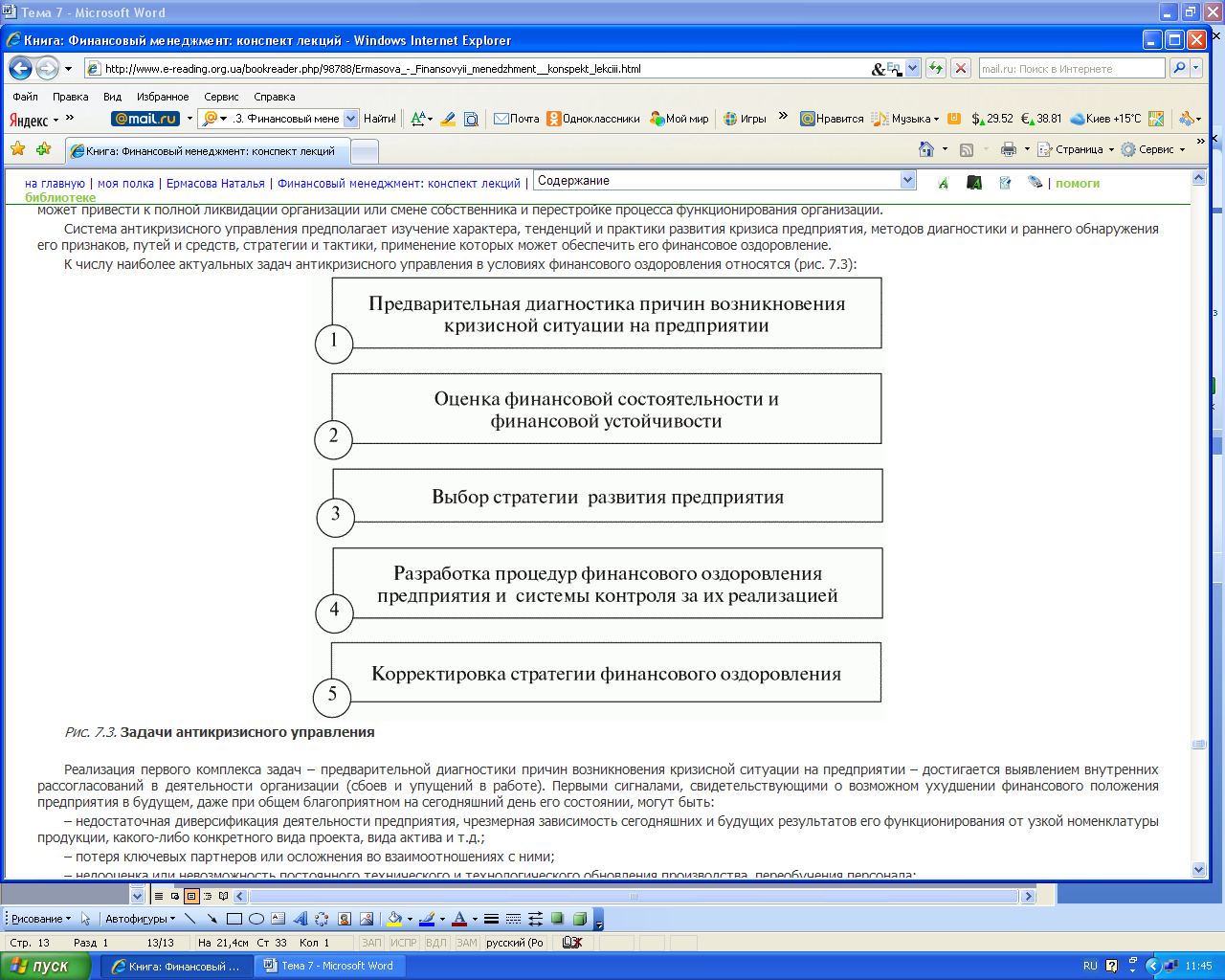

Система антикризисного управления предполагает изучение характера, тенденций и практики развития кризиса предприятия, методов диагностики и раннего обнаружения его признаков, путей и средств, стратегии и тактики, применение которых может обеспечить его финансовое оздоровление.

К числу наиболее актуальных задач антикризисного управления в условиях финансового оздоровления относятся (рис. 6.3):

Рис. 6.3. Задачи антикризисного управления

Реализация первого комплекса задач – предварительной диагностики причин возникновения кризисной ситуации на предприятии – достигается выявлением внутренних рассогласований в деятельности организации (сбоев и упущений в работе). Первыми сигналами, свидетельствующими о возможном ухудшении финансового положения предприятия в будущем, даже при общем благоприятном на сегодняшний день его состоянии, могут быть:

– недостаточная диверсификация деятельности предприятия, чрезмерная зависимость сегодняшних и будущих результатов его функционирования от узкой номенклатуры продукции, какого-либо конкретного вида проекта, вида актива и т.д.;

– потеря ключевых партнеров или осложнения во взаимоотношениях с ними;

– недооценка или невозможность постоянного технического и технологического обновления производства, переобучения персонала;

– появление сильных конкурентов на том же сегменте рынка.

Для снижения затрат компании в условиях кризиса необходимы ужесточение процедур авторизации расходов, мотивирование персонала на снижение затрат и сокращение издержек, не связанных с основной деятельностью компании. В рамках перечисленных направлений деятельности нужно выполнить следующие процедуры.

1. Формирование бюджета компании. Планирование затрат и передача полномочий по их управлению менеджерам подразделений позволят значительно снизить издержки компании. Если на момент наступления финансового кризиса бюджетирование не велось, можно ограничиться составлением прогнозного баланса, бюджетов ключевых производственных подразделений, а также сформировать бюджеты дебиторской и кредиторской задолженностей и движения сырья и материалов. Это позволит оптимизировать движение денежных потоков и удержать за траты на заданном уровне.

2. Горизонтальная и вертикальная интеграция. Горизонтальная интеграция предполагает поиск возможностей осуществления закупок совместно с другим покупателем. Увеличение объемов закупки позволит получить так называемые объемные скидки. Вертикальная интеграция подразумевает более тесную работу с поставщиками ключевых наименований сырья и материалов (своевременное исполнение договорных обязательств, финансовая прозрачность и т.д.).

3. Анализ возможностей передачи на аутсорсинг дорогостоящих процессов. Следует оценить, какие компоненты выгодно производить самостоятельно, а какие дешевле закупать у других производителей. Например, большинство предприятий, имеющих свои котельные, передали их в собственность администраций городов, поскольку содержание и обслуживание обходились слишком дорого.

4. Ужесточение контроля всех видов издержек. Замечено, что, когда компания, к примеру, начинает регистрировать исходящие междугородные звонки сотрудников, общее количество звонков снижается за счет уменьшения разговоров по личным вопросам.

5. Оптимизация технологических процессов. Вопросы оптимизации могут быть решены при обсуждении технологии производства и качества выпускаемой продукции финансовым директором и директором по производству. На одном из предприятий отходы производства были значительно сокращены только благодаря постоянному контролю работы персонала и ужесточению производственной дисциплины. Проблема заключалась в неаккуратном обращении рабочих с сырьем.

6. Одна из широко распространенных ошибок заключается в том, что в условиях кризиса многие компании пытаются увеличить приток поступления денежных средств, поднимая цену на продукцию без предварительного исследования рынка. Активизация продаж в ситуации кризиса должна выражаться в развитии отношений с существующими клиентами и привлечении новых, предложении рынку новой продукции, заключении контрактов на работу с давальческим сырьем, а также в пересмотре существующей системы скидок и льгот для покупателей.

Для этого можно порекомендовать реализовать следующие мероприятия.

1. Проведение ограниченного маркетингового исследования. Основная цель исследования – определение емкости рынка, оценка возможности увеличения объемов продаж и отпускных цен. Необходимо выявить и потребительские предпочтения, т.е. ранжировать по степени значимости те характеристики товара, на которые обращают внимание покупатели. Это позволит отказаться от невостребованных характеристик, а следовательно, сократить затраты.

2. Выделение группы товаров, приносящих компании наибольшую прибыль. Проводится АВС-анализ прибыльности продукции компании. Внимание менеджеров по продажам необходимо сосредоточить на первой группе (А) товаров. Для этого создается дифференцированная система мотивации, когда менеджеры получают различный процент от объема продаж по разным категориям товаров.

3. Пересмотр ассортиментной и ценовой политик компании. Необходимо оценить точку безубыточности для каждой категории товаров и сопоставить ее с данными об объемах продаж за несколько предыдущих периодов. Если точка безубыточности выше объемов продаж какого-либо из наименований продукции, то следует пересмотреть ценовую политику в отношении этого товара или проанализировать возможность снятия его с производства.

4. Оптимизация денежных потоков. Это одна из важных задач антикризисного финансового управления. Первое, что следует сделать в этом направлении, – внедрить процедуру ежедневной сверки баланса наличных денежных средств. Это позволит исключить возможные злоупотребления, даст менеджерам достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, необходимую для принятия решений об осуществлении текущих платежей.

Кроме того, надо поддерживать низкий баланс на расчетных счетах в различных банках, т.е. свести сумму наличных средств к минимуму. Если один из счетов компании будет заморожен, она сможет продолжить работу, используя счета в других банках. Эта мера позволит обезопасить компанию от таких рисков, как банкротство банка или выставление картотеки по счетам.

Необходимо также рассмотреть возможность увеличения так называемых внереализационных доходов. Для этого совместно с инженерной службой анализируется возможность реализации части неиспользуемого оборудования или его консервации. Акт о консервации оборудования передается в налоговую инспекцию, благодаря чему можно будет не платить налог на имущество по законсервированным объектам. Нередко предприятие может получить дополнительные доходы за счет сдачи в аренду неиспользуемых площадей или перевода офиса в менее дорогое место.

Наряду с перечисленными мероприятиями по оптимизации потоков денежных средств нужно пересмотреть политику компании в области осуществления капитальных инвестиций: приостановить или закрыть долгосрочные инвестиционные проекты, которые не при несут доход в ближайшем будущем;

Одним из важнейших стратегических направлений выхода из кризиса является финансовая реструктуризация. Она должна предусматривать вполне определенные цели, в частности поддержание жизнеспособности предприятия на ближайшую перспективу за счет увеличения наличных средств и объема продаж.

Практическое разрешение перечисленных проблем финансовой реструктуризации происходит путем: ликвидации нерентабельных и неплатежеспособных структур внутри предприятия; привлечения форм заемных средств на развитие предприятия; сокращения непроизводственных издержек производства; совершенствования механизма управления и повышения конкурентоспособности; совершенствования системы мотивации; ужесточения контроля за расходованием денежных средств; интеграции капитала за счет слияния с другими фирмами; введения маркетингового управления; привлечения инвестиций.

Завершающий этап антикризисного управления связан с корректировкой стратегии развития и может осуществляться в следующих основных случаях:

– при неожиданных изменениях факторов внешней среды (уровня налогообложения, невыгодной динамики валютного курса, влияния на бизнес контролирующих, разрешительных органов и общественных объединений и т.д.) нейтрализовать которые в полной мере невозможно;

– при возрастании внутреннего финансового потенциала предприятия за счет дополнительного эффекта, полученного в результате успешной реализации стратегических изменений.

Задачи антикризисного управления следует считать выполненными, если достигнуто прочное положение на рынке (восстановлена платежеспособность, увеличены денежные потоки и т.д.).

Финансовое оздоровление предприятия – комплекс организационных, производственных, маркетинговых и финансовых мероприятий, предполагающих финансовую реанимацию, финансовую реабилитацию, финансовое развитие для повышения платежеспособности, финансовой устойчивости, эффективности деятельности предприятий, а также разработку стратегии развития на основе избранных с этой целью методов.

Реанимационные процедуры — это процедуры финансового оздоровления. Их, как правило, применяют, если есть хоть маленький шанс на «оживление» хозяйствующего субъекта. Они включают комбинацию следующих мер:

– продажа легко реализуемых активов;

– сдача в аренду производственных фондов, земли;

– ликвидация нерентабельных производств;

– улучшение использования оборудования, площадей;

– сокращение избыточного персонала;

– разработка более гибких схем получения сырья и сбыта готовой продукции;

– выбор оптимальной номенклатуры и объема производства для снижения издержек и т.д.

Додаток

Алгоритм розрахунку основних фінансових показників (коефіцієнтів)

|

Показник

|

Формула розрахунку

|

Нормативне значення

|

|

|

|

За даними фінансової звітності

з 2000 року

|

|

|

1. Аналіз майнового стану підприємства

|

|

1.1.Коефіцієнт зносу основних засобів

|

|

Ф1р.032 / ф1р.031

|

зменшення

|

|

1.2.Коефіцієнт оновлення основних засобів

|

|

Ф5р.260(гр.5) / ф1р.031(гр..4)

|

збільшення

|

|

1.3. Коефіцієнт вибуття основних засобів

|

|

Ф5р.260(гр.8) / ф1р.031(гр..3)

|

Повинен бути менше ніж коефіцієнт оновлення основних засобів

|

|

2. Аналіз ліквідності підприємства

|

|

2.1. Коефіцієнт покриття

|

Визначається як співвідношення усіх оборотних активів до поточних зобов’язань, характеризує достатність оборотних засобів для покриття боргів

|

Ф1р.260 / ф1р.620

|

>1

|

|

2.2. Коефіцієнт швидкої ліквідності

|

Показує, яка частина поточних зобов’язань може бути погашено не тільки за рахунок грошових коштів, але й за рахунок очікуваних фінансових надходжень

|

Ф1(р.260-р.100-р.110-р.120-р.130-р.140) / ф1р.620

|

0,6-0,8

|

|

2.3. Коефіцієнт абсолютної ліквідності

|

Характеризує негайну готовність підприємства погасити поточні зобов’язання і визначається як відношення суми грошових коштів підприємства та поточних фінансових інвестицій до суми поточних зобов’язань

|

Ф1(р.220+р.230+

р.240) / ф1р.620

|

0,2-0,35

збільшення

|

|

2.4.Чистий оборотний капітал, тис.грн.

|

Різниця між оборотними активами підприємства та його поточними зобов’язаннями є „фінансовою подушкою”, що теоретично дає можливість підприємству погасити всі або більшу частину своїх поточних зобов’язань та продовжувати працювати

|

Ф1(р.260-р.620)

|

>0

збільшення

|

|

3. Аналіз фінансової стійкості підприємства

|

|

3.1. Коефіцієнт платоспроможності (автономії)

|

Визначається як відношення загальної суми власних коштів до підсумку балансу. Чим більше значення коефіцієнта тим менша залежність підприємства від зовнішніх джерел фінансування

|

Ф1р.380 / ф1р.640

|

>0,5

збільшення

|

|

3.2.Коефіцієнт фінансової стійкості

|

Визначається як відношення власного та залученого капіталу

|

Р 380 \

Р 480 + Р 620

|

>1

|

|

3.3. Коефіцієнт забезпеченості власними оборотними засобами

|

Відображає, яка частина оборотних активів фінансується за рахунок власних оборотних засобів

|

Ф1(р.260-р.620) / ф1р.260

|

>0,1

|

|

3.4. Коефіцієнт маневреності власного капіталу

|

Розраховується як відношення вартості робочого капіталу (власних оборотних засобів, характеризує ступінь мобільності використання власних коштів підприємства

|

Ф1(р.260-р.620) / ф1р.380

|

>0

збільшення

|

|

3.5.Коефіцієнт концентрації залученого капіталу

|

Характеризує частку залученого капіталу в загальній сумі капіталу підприємства

|

Р 480 + Р 620

\ Р 640

|

<0.5

|

|

4. Аналіз ділової активності підприємства

|

|

4.1. Коефіцієнт оборотності активів

|

Відношення обсягу реалізації до середньої суми активів за період. Показує скільки разів за період обертається капітал, що вкладений в активи підприємства

|

Ф2р.035 / ф1(р.280(гр.3)+р.280(гр.4))/2

|

збільшення

|

|

4.2. Коефіцієнт оборотності кредиторської заборгованості

|

Відношення обсягу реалізації до середньої кредиторської заборгованості

|

Ф2р.035 / ф1(S(р.520/р.600)

гр.3+ S(р.520/р.600)

гр.4)/2

|

збільшення

|

|

4.3. Коефіцієнт оборотності дебіторської

заборгованості

|

Відношення обсягу реалізації до середньої дебіторської заборгованості за період. Показує кількість оборотів дебіторської заборгованості за період

|

Ф2р.035 / ф1(S(р.150/р.210)

гр.3+ S(р.150/р.210)

гр.4)/2

|

збільшення

|

|

4.4. Строк погашення дебіторської заборгованості, днів

|

Тривалість періоду / Коефіцієнт оборотності дебіторської

заборгованості

|

Тривалість періоду / Коефіцієнт оборотності дебіторської

заборгованості

|

зменшення

|

|

4.5. Строк погашення кредиторської заборгованості, днів

|

Тривалість періоду / Коефіцієнт оборотності кредиторської заборгованості

|

Тривалість періоду / Коефіцієнт оборотності кредиторської заборгованості

|

зменшення

|

|

4.8. Коефіцієнт оборотності власного капіталу

|

Відношення обсягу реалізації до середнього за період обсягу власного капіталу. Відображає швидкість обороту вкладення власного капіталу

|

Ф2р.035 / ф1(р.380(гр.3)+р.380(гр.4))/2

|

збільшення

|

|

5. Аналіз рентабельності підприємства

|

|

5.1.Коефіцієнт рентабельності активів

|

відношення величини чистого прибутку до величини загальної вартості майна.

|

Ф2р.220 або р.2250 / ф1(р.280(гр.3)+р.280(гр.4))/2

|

>0

збільшення

|

|

5.2. Коефіцієнт рентабельності власного капіталу

|

відношення величини чистого прибутку до величини власного (акціонерного) капіталу. Вимірює рівень доходу (норму прибутку) на власний капітал підприємства

|

Ф2р.220 або р.225 / ф1(р.380(гр.3)+р.380(гр.4))/2

|

>0

збільшення

|

|

5.3. Коефіцієнт рентабельності діяльності

|

|

Ф2р.220 або р.2250 / ф2р.035

|

>0

збільшення

|

|

5.4. Коефіцієнт рентабельності продукції

|

|

Ф2(р.100(або 105)+р.090-р.060 / ф2(р.040+р.070+ Р.080)

|

>0

збільшення

|

|

6.Відносні показники ринкової вартості

|

|

1. коефіцієнт відношення ціни акції до прибутку від неї;

|

Коефіцієнт відношення ціни акції до прибутку на неї показує, скільки платять інвестори за отримання 1 гривні прибутку.

|

|

2. коефіцієнт відношення ринкової ціни акції до її вартості за даними бухгалтерського обліку.

|

Коефіцієнт відношення ринкової вартості акції до її вартості за даними бух обліку – це відношення ринкової вартості акції до її балансової вартості.

|

|

Финансовый менеджмент в условиях кризиса